╚½├µŅA╦Ń╣▄└Ē╩ŪŲ¾śI(y©©)æ(zh©żn)┬įīŹ╩®║═╣▄└Ē┐žųŲĄ─ę╗ĒŚųžę¬╣żŠ▀Ż¼ę▓╩ŪŲ¾śI(y©©)┘Yį┤Ęų┼õĄ─ę╗ĘNėąą¦╩ųČ╬ĪŻX╝»łFīŹ╩®Ą─ęįæ(zh©żn)┬į×ķ╗∙ĄAĪóęįārųĄ×ķī¦Ž“Ą─╚½├µŅA╦Ń╣▄└Ē─Ż╩ĮŻ¼į┌Ų¾śI(y©©)Ą─▀^│╠┐žųŲ║═┐āą¦┐╝║╦Ą╚╣▄└Ē╣żū„ųą░l(f©Ī)ō]┴╦ųžę¬ū„ė├ĪŻ

ę╗ĪóX╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─īŹ╩®▒│Š░

X╝»łF╩Ūę╗╝ę┤¾ą═╗»╣żŲ¾śI(y©©)Ż¼ų„ę¬Å─╩┬«ÉŪĶ╦ߧźŽĄ┴ą«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)Īó╔·«a(ch©Żn)║═õN╩█Ż¼╩Ū╚½Ū“āHėąĄ─Äū╝ęōĒėąūįų„ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)Ą─MDIųŲįņŲ¾śI(y©©)ų«ę╗ĪŻļSų°Ų¾śI(y©©)ęÄ(gu©®)─ŻĄ─▓╗öÓöU┤¾Ż¼X╝»łFįŁĮ©┴óį┌Excel╗∙ĄA╔ŽĄ─ŅA╦Ń╣▄└Ē¾wŽĄęčĮø(j©®ng)¤oĘ©æ¬ī”╩ął÷┐ņ╦┘ūā╗»╝░Ų¾śI(y©©)ā╚(n©©i)▓┐╣▄┐žĄ─ąĶę¬ĪŻ╚ń║╬ĮY(ji©”)║ŽX╝»łFĄ─š¹¾wæ(zh©żn)┬įęÄ(gu©®)äØŻ¼┴┐╔ĒČ©ū÷ę╗╠ū▀m║ŽŲ¾śI(y©©)░l(f©Ī)š╣ąĶꬥ─╚½├µŅA╦Ń╣▄└Ē¾wŽĄŻ¼╩ŪX╝»łF├µ┼RĄ─ę╗ĒŚžĮąĶĮŌøQĄ─╚╬äšĪŻ

×ķ┴╦Į©┴óę╗éĆĖ▀ą¦ĪóĮy(t©»ng)ę╗Ą─ŅA╦Ń╣▄└ĒŲĮ┼_Ż¼īŹ¼F(xi©żn)śI(y©©)äš╗Ņäė┼cžöäšŅA╦ŃĄ─ėąą¦ī”Įė┼c┬ō(li©ón)äėŻ¼X╝»łF▀xō±┼c├└ć°SAP╣½╦Š║Žū„Ż¼└¹ė├Ųõķ_░l(f©Ī)Ą─BPCŻ©Business Planning&ConsolidationŻ®ŽĄĮy(t©»ng)ū„×ķX╝»łFĄ─╚½├µŅA╦Ń╣▄└ĒŲĮ┼_Ż¼▓óŲĖšłIBMžōž¤īŹ╩®X╝»łFĄ─╚½├µŅA╦Ń╣▄└ĒĒŚ─┐Ż©ęįŽ┬║åĘQBPCĒŚ─┐Ż®ĪŻĖ∙ō■(j©┤)ĒŚ─┐īŹ╩®╔╠IBMĄ─Į©ūhŻ¼X╝»łFīóBPCĒŚ─┐Ą─īŹ╩®Ęų×ķ╚²éĆļAČ╬Ż║Ą┌ę╗ļAČ╬╩Ūī”ĒŚ─┐ĮM╣żū„▀Mąą╝Ü╗»Ż¼ī”¼F(xi©żn)ėąĄ─ŅA╦Ń╣▄└ĒųŲČ╚▀Mąą═Ļ╔ŲŻ╗Ą┌Č■ļAČ╬ė╔ĒŚ─┐īŹ╩®īŻ╝ęī”X╝»łFĄ─ŅA╦Ńžōž¤╚╦║═ŽÓĻP(gu©Īn)åT╣ż▀MąąŽĄĮy(t©»ng)Ą─BPCĒŚ─┐┼Óė¢Ż¼╠ßĖ▀╦¹éāī”BPCĒŚ─┐š¹¾w╣żū„Ą─└ĒĮŌŻ¼ęį▒ŻūCBPCĒŚ─┐īŹ╩®╣żū„Ą─Ēś└¹▀MąąŻ╗Ą┌╚²ļAČ╬Ż¼ĒŚ─┐ĮM╔Ņ╚ļĄĮX╝»łFĄ─Ė„éĆśI(y©©)äš▓┐ķTŻ¼ī”Ų¾śI(y©©)Ą─śI(y©©)äš┴„│╠▀Mąą│õĘųĄ─š{(di©żo)▓ķ┼c┴╦ĮŌŻ¼į┌┤╦╗∙ĄA╔ŽįOėŗX╝»łF╗∙ė┌ERPŽĄĮy(t©»ng)Ą─╚½├µŅA╦Ń╣▄└Ē┴„│╠Ż¼▓óśŗ(g©░u)Į©Ųõ╚½├µŅA╦Ń╣▄└Ē¾wŽĄĪŻ

Č■ĪóX╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─╗∙▒Š╦╝┬Ę

┼cé„Įy(t©»ng)ŅA╦ŃŽÓ▒╚Ż¼╚½├µŅA╦ŃĖ³╝ėĻP(gu©Īn)ūóŲ¾śI(y©©)ŅA╦Ń┼cæ(zh©żn)┬įęÄ(gu©®)äØĄ─ėąÖCĮY(ji©”)║ŽĪŻX╝»łFĄ─BPCĒŚ─┐Š═╩Ūę¬Į©┴óęįæ(zh©żn)┬į×ķ╗∙ĄAĪóęįārųĄ×ķī¦Ž“Īóęįą┼Žó╝╝ąg(sh©┤)×ķŲĮ┼_Ą─╚½├µŅA╦Ń╣▄└Ē¾wŽĄŻ¼ęį┼õ║Ž╝»łFć°ļH╗»æ(zh©żn)┬įĄ─īŹ╩®ĪŻ

Ż©ę╗Ż®X╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─╗∙▒Š└Ē─Ņ

ę╗╩Ūęįæ(zh©żn)┬į×ķ╗∙ĄAĪŻ╚╬║╬ŅA╦ŃČ╝▒žĒÜĘ¹║ŽŲ¾śI(y©©)š¹¾wæ(zh©żn)┬įęÄ(gu©®)äØĄ─ąĶ꬯¼▀@╩Ū╚½├µŅA╦Ń╣▄└ĒĄ─│÷░l(f©Ī)³cĪŻX╝»łFīóæ(zh©żn)┬į─┐ś╦ū„×ķ╚½├µŅA╦ŃŠÄųŲĄ─▀ē▌ŗŲ³cŻ¼Ė„éĆśI(y©©)äš▓┐ķTĄ─ŅA╦ŃŠÄųŲČ╝▒žĒÜć·└@Ų¾śI(y©©)æ(zh©żn)┬į▀MąąĪŻį┌┤╦æ(zh©żn)┬į└Ē─ŅĄ─╝s╩°Ž┬Ż¼X╝»łFĖ∙ō■(j©┤)╣½╦ŠĄ─š¹¾wæ(zh©żn)┬įęÄ(gu©®)äØŻ¼ųŲČ©╚½├µŅA╦Ń╣▄└Ē─┐ś╦Ż¼▓óį┌š¹║Ž╣½╦Šš¹¾wśI(y©©)äšėŗäØĄ─╗∙ĄA╔ŽŻ¼ŠÄųŲ╚½├µŅA╦ŃĘĮ░ĖŻ¼īó╣½╦ŠĄ─┘Yį┤ęįŽĄĮy(t©»ng)Īó║Ž└ĒĄ─ĘĮ╩Į┼õų├ĄĮĖ„éĆśI(y©©)äšå╬╬╗ĪŻ

Č■╩ŪęįārųĄ×ķī¦Ž“ĪŻĖ▀ą¦Ą─╚½├µŅA╦Ń╣▄└Ē▓╗āHę¬─▄┤┘▀Mš¹éĆ╝»łFĄ─ģf(xi©”)═¼ū„æ(zh©żn)Ż¼▀Ćę¬─▄▒ŻūCīó┘Yį┤ā×(y©Łu)Ž╚┼õų├ĮoūŅ─▄×ķŲ¾śI(y©©)äō(chu©żng)įņārųĄĄ─╗ŅäėŻ¼ęį╠ßĖ▀┘Yį┤Ą─╩╣ė├ą¦┬╩ĪŻX╝»łFÅ─╣▄└ĒīėĄĮŲš═©åT╣żČ╝śõ┴ó┴╦ęįārųĄ×ķī¦Ž“Ą─╚½├µŅA╦Ń╣▄└Ē└Ē─ŅŻ¼├┐éĆåT╣żį┌ū÷│÷├┐éĆøQ▓▀╗“ł╠(zh©¬)ąą├┐ĒŚ╚╬äšŪ░Č╝꬚JšµÖÓ(qu©ón)║Ō▀@ĒŚąą×ķ─▄ʱ×ķ╣½╦Šäō(chu©żng)įņārųĄŻ¼╚ń╣¹▓╗─▄×ķ╣½╦Šäō(chu©żng)įņārųĄŻ¼▒žĒܱR╔Ž═Żų╣ł╠(zh©¬)ąąŻ¼Ę±ätŻ¼ū÷Ą─╣żū„įĮČÓŻ¼ī”╣½╦ŠārųĄĄ─ōp║”įĮ┤¾ĪŻ

╚²╩Ūęįą┼Žó╝╝ąg(sh©┤)×ķŲĮ┼_ĪŻļSų°MDI«a(ch©Żn)ŲĘ╩ął÷ĖéĀÄŁh(hu©ón)Š│Ą─╚š┌ģÅ═ļsŻ¼X╝»łFĘeśOīŹ╩®║Ż═ŌöUÅłæ(zh©żn)┬įŻ¼Č°╣½╦Š─┐Ū░Ą─ŅA╦Ń╣▄└ĒŲĮ┼_’@╚╗ęčĮø(j©®ng)│╔×ķ╝s╩°X╝»łF╚½Ū“æ(zh©żn)┬įöUÅłĄ─ę╗éĆŲ┐ŅiĪŻ═©▀^┤¾┴┐Ą─š{(di©żo)čą┼cū╔įāŻ¼X╝»łFęŌūRĄĮŻ¼Ž╚▀MĄ─ą┼Žó╝╝ąg(sh©┤)ŲĮ┼_╩ŪīŹ¼F(xi©żn)╚½├µŅA╦Ń╣▄└ĒĄ─ę╗éĆųžę¬╣żŠ▀ĪŻ×ķ┤╦Ż¼X╝»łF▀xō±SAP╣½╦Šķ_░l(f©Ī)Ą─BPCŽĄĮy(t©»ng)ū„×ķŲõ╚½├µŅA╦Ń╣▄└ĒŲĮ┼_ĪŻBPCŽĄĮy(t©»ng)Ą─Ž╚▀Mąį║═ķ_Ę┼ąį▓╗āH╠ß╔²┴╦X╝»łFĖ„éĆśI(y©©)äš▓┐ķTĄ─ą┼Žó╣▓ŽĒČ╚Ż¼Ž¹│²┴╦é„Įy(t©»ng)ŅA╦Ń╣▄└ĒŲĮ┼_Ž┬┤µį┌Ą─Ī░ą┼Žó╣┬ŹuĪ▒¼F(xi©żn)Ž¾Ż¼Č°ŪęūŅ┤¾│╠Č╚ĄžīŹ¼F(xi©żn)┴╦žöäšŅA╦Ń┼cśI(y©©)äš╗ŅäėĄ─┬ō(li©ón)äėŻ¼╩╣ŅA╦Ńšµš²ŲĄĮ┴╦ųĖī¦║═┐žųŲśI(y©©)äš╗ŅäėĄ─ū„ė├Ż¼Å─Č°īŹ¼F(xi©żn)┴╦ŅA╦Ń╣▄└ĒĄ─╩┬Ū░║═╩┬ųą┐žųŲ─┐ś╦ĪŻ

Ż©Č■Ż®X╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─┴„│╠

į┌Ų¾śI(y©©)╣▄└Ē╗ŅäėųąŻ¼╚½├µŅA╦Ń┼cæ(zh©żn)┬įęÄ(gu©®)äØ╩Ū├▄▓╗┐╔ĘųĄ─łD1ėąÖCš¹¾wŻ¼ų╗ėą═©▀^ā╔š▀Ą─Ė▀ą¦╗źäėŻ¼▓┼─▄īŹ¼F(xi©żn)╚½├µŅA╦Ń╣▄└ĒĄ──┐ś╦ĪŻX╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─┴„│╠įOėŗŻ©ęŖłD1Ż®ų„ę¬ć·└@Ų¾śI(y©©)æ(zh©żn)┬įęÄ(gu©®)äØ▀MąąŻ¼╦∙ėąŅA╦Ń╣żū„Č╝ęįŲ¾śI(y©©)æ(zh©żn)┬įęÄ(gu©®)äØ×ķ║╦ą─ĪŻ

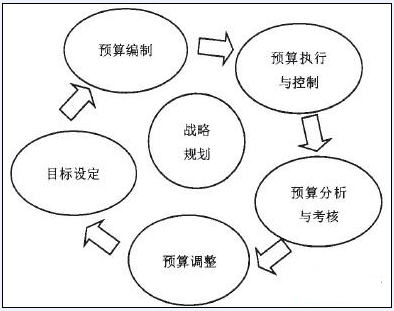

łD1 X╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─┴„│╠įOėŗ

X╝»łF╚½├µŅA╦Ń╣▄└ĒĄ─Š▀¾w┴„│╠╩ŪŻ║X╝»łF┐é▓┐Ė∙ō■(j©┤)Ų¾śI(y©©)Ą─įĖŠ░║═╩╣├³Ż¼┤_Č©╝»łFĄ─śI(y©©)äšĘĮŽ“║═æ(zh©żn)┬į─┐ś╦Ż¼ųŲČ©╝»łFĄ─š¹¾wæ(zh©żn)┬įęÄ(gu©®)äØŻ╗Ė„śI(y©©)äš▓┐Ė∙ō■(j©┤)╝»łFš¹¾wæ(zh©żn)┬įęÄ(gu©®)äØŻ¼┤_Č©Ė„ūįĄ─æ(zh©żn)┬įąąäėėŗäØ║═─ĻČ╚▀\ĀIėŗäØŻ¼▓óĖ∙ō■(j©┤)╝»łFŽ┬▀_Ą─æ(zh©żn)┬į─┐ś╦ŠÄųŲŠ▀¾wĄ─Įø(j©®ng)ĀIŅA╦ŃĘĮ░ĖŻ¼Å─Č°ų¦│ų╝»łFĄ─š¹¾wæ(zh©żn)┬įŻ╗░┤ž¤╚╬ųąą─äØĘų▓╗═¼Ą─╣▄└Ē╝ē┤╬Ż¼īóŅA╦ŃųĖś╦░┤▓┐ķTĪóśI(y©©)äš║═╚╦åT▀MąąīėīėĘųĮŌ┬õīŹŻ¼═©▀^ŅA╦Ń─┐ś╦Ą─ĘųĮŌŻ¼īóŅA╦ŃŠÄųŲ┼cŅA╦Ń┴┐╗»Ą─æ(zh©żn)┬į─┐ś╦▀MąąŃĢĮėŻ¼īŹ¼F(xi©żn)Ė„╝ēŅA╦Ńų«ķgĄ─╗źäė║═╣┤╗³ĻP(gu©Īn)ŽĄŻ¼▓ó═©▀^BPCŲĮ┼_īŹ¼F(xi©żn)╝»łFĖ„╝ēŅA╦ŃĄ─ģR┐é┼c║Ž▓óŻ║═©▀^╗∙ė┌╗ź┬ō(li©ón)ŠW(w©Żng)Ą─BPCŲĮ┼_Ż¼īóŅA╦Ń┐žųŲ³cŪ░ęŲŻ¼ī”ŅA╦Ńł╠(zh©¬)ąąŪķør▀MąąīŹĢr▒O(ji©Īn)┐ž║═ŅAŠ»Ż¼īŹ¼F(xi©żn)ŅA╦ŃĄ─╩┬Ū░┼c╩┬ųą┐žųŲŻ╗═©▀^ą┼Žó╗»Ą─ŅA╦ŃĘų╬÷ŲĮ┼_Ż¼īóŅA╦ŃīŹļHł╠(zh©¬)ąąŪķør┼cŅA╦Ń─┐ś╦▀Mąą▒╚ī”Ęų╬÷Ż¼ī”Ė„ž¤╚╬ų„¾wĄ─ŅA╦Ńł╠(zh©¬)ąąŪķør┼c▓Ņ«É▀Mąąįuār┼cĘų╬÷Ż¼×ķŅA╦Ńš{(di©żo)š¹╠ß╣®┐╔ąąąįĄ─Į©ūhŻ¼═¼Ģr×ķŅA╦Ń┐╝║╦╠ß╣®┐╔ģó┐╝Ą─ę└ō■(j©┤)Ż╗Ė∙ō■(j©┤)ŅA╦Ńł╠(zh©¬)ąąŪķørĘų╬÷Ą─ĮY(ji©”)╣¹Ż¼š{(di©żo)š¹║═ą▐š²ŅA╦ŃĘĮ░ĖĪŻ

╚²ĪóX╝»łF╚½├µŅA╦Ń╣▄└Ē¾wŽĄĄ─śŗ(g©░u)Į©

ĒŚ─┐īŹ╩®╔╠IBMį┌ī”X╝»łF¼F(xi©żn)ėąĄ─ŅA╦Ń╣▄└Ē¾wŽĄ▀Mąą╩ß└ĒĄ─╗∙ĄA╔ŽŻ¼Ė∙ō■(j©┤)BPCŽĄĮy(t©»ng)Ą─╠ž³cŻ¼ī”X╝»łFĄ─ŅA╦Ń╣▄└Ē¾wŽĄ▀Mąą┴╦ųžą┬įOėŗŻ¼śŗ(g©░u)Į©┴╦╝»ŅA╦ŃĮM┐ŚĪóŅA╦ŃŠÄųŲĪóŅA╦Ń┐žųŲĪóŅA╦ŃĘų╬÷┼c┐╝║╦ė┌ę╗¾wĄ─╚½├µŅA╦Ń╣▄└Ē¾wŽĄŻ¼┤_▒ŻŅA╦Ń╣▄└ĒĄ─╚½åTģó┼cĪó╚½│╠┐žųŲ┼c╚½ĘĮ╬╗ŅA╦ŃĪŻ

Ż©ę╗Ż®╚½žĮŅA╦ŃĮM┐ŚŽĄĮy(t©»ng)

×ķ┴╦┤_▒Ż╚½įęŅA╦Ń╣▄└Ē╣żū„Ą─Ēś└¹▀MąąŻ¼X╝»łF│╔┴ó┴╦ęį╚½├µŅA╦Ń╣▄└Ē╬»åTĢ■×ķŅIī¦Īó╚½├µŅA╦Ń╣▄└Ē▐k╣½╩ę×ķ║╦ą─ĪóĖ„ž¤╚╬ųąą─×ķų„¾wĄ─╚½├µŅA╦Ń╣▄└ĒĮM┐Ś╝▄śŗ(g©░u)ĪŻ╚½├µŅA╦Ń╣▄└Ē╬»åTĢ■ė╔╝»łFĖ▀īėų▒ĮėŅIī¦Ż¼žōž¤║Ļė^š{(di©żo)┐ž╚½├µŅA╦ŃĄ─▀\ąą╣żū„Ż¼ųĖī¦┤_Č©╚½├µŅA╦Ń╣▄└ĒĄ──┐ś╦Ż╗╚½├µŅA╦Ń╣▄└Ē▐k╣½╩ęė╔┐éĢ■ėŗĤŅIī¦Ż¼žōž¤╚½├µŅA╦Ń╣▄└ĒĄ─ęÄ(gu©®)ĘČ▀\ū„Ż¼░³└©Ž┬▀_ŅA╦ŃėŗäØĪóīÅūhŅA╦ŃĘĮ░ĖĪóģf(xi©”)š{(di©żo)ŅA╦Ń╣żū„Ą╚Ż¼▓óžōž¤ģf(xi©”)š{(di©żo)ĮŌøQŅA╦ŃŠÄųŲ┼cł╠(zh©¬)ąąųąĄ─å¢Ņ}Ż╗Ė„ž¤╚╬ųąą─žōž¤ī”Üw┐┌▓┐ķTĄ─ŅA╦Ń╣▄└ĒŻ¼Ė∙ō■(j©┤)╚½├µŅA╦Ń╣▄└Ē▐k╣½╩ęŽ┬▀_Ą─ŅA╦ŃėŗäØŻ¼ŠÄųŲ▓┐ķTŅA╦ŃĘĮ░ĖŻ¼īóŅA╦ŃųĖś╦▀Mąą┴┐╗»Ż¼▓óūį╔ŽČ°Ž┬īėīėĘųĮŌ║¾┬õīŹĄĮ╬╗Ż¼īŹ¼F(xi©żn)ī”ŅA╦Ń╣▄└ĒĄ─╩┬Ū░┼c╩┬ųą┐žųŲĪŻ

Ż©Č■Ż®╚½├µŅA╦ŃŠÄųŲŽĄĮy(t©»ng)

BPCŽĄĮy(t©»ng)ÅŖ┤¾Ą─öĄ(sh©┤)ō■(j©┤)╠Ä└Ē╣”─▄×ķX╝»łFĄ─╚½├µŅA╦ŃŠÄųŲ╠ß╣®┴╦ÅŖėą┴”Ą─╣żŠ▀ĪŻ×ķ┴╦īŹ¼F(xi©żn)ČÓŠSČ╚Ą─ŅA╦ŃŻ¼X╝»łFī”įŁėąĄ─ŅA╦ŃŠÄųŲ─Żą═▀Mąą┴╦Ė─▀MŻ¼ī”╩š╚ļĪó┘Mė├Ą╚ĒŚ─┐ĘųäeÅ─ČÓéĆŠSČ╚ŠÄųŲŅA╦ŃŻ¼╩╣ŅA╦ŃĘ┤ė│Ą─ą┼ŽóĖ³╝ė╚½├µŻ¼×ķ╣▄└ĒøQ▓▀╠ß╣®┴╦Ė³╝ė┐ŲīWĄ─ę└ō■(j©┤)ĪŻ═¼ĢrŻ¼ßśī”įŁėą│╔▒ŠŅA╦Ń─Żą═┤µį┌Ą─╚▒Ž▌Ż¼X╝»łF│õĘų▀\ė├BPC▄ø╝■ųąĄ─öĄ(sh©┤)└ĒĮy(t©»ng)ėŗ─Żą═Ż¼īóČÓéĆČ©Ņ~▌ö╚ļ─Żą═▀Mąą▀\╦ŃŻ¼▓óĖ∙ō■(j©┤)▀\╦ŃĮY(ji©”)╣¹Å─ųą▀xō±ūŅĘ¹║ŽīŹļHŪķørĄ─│╔▒Š┘Mė├ŅA╦ŃČ©Ņ~Ż¼╠ßĖ▀┴╦ŅA╦ŃĄ─£╩┤_ąįĪŻ

Ż©╚²Ż®╚½├µŅA╦Ń┐žųŲŽĄĮy(t©»ng)

ŅA╦Ń┐žųŲŽĄĮy(t©»ng)╩ŪX╝»łF▀Mąą╚½├µŅA╦Ń╣▄└ĒĄ─ųž³cŻ¼Ųõ─┐ś╦╩ŪīŹ¼F(xi©żn)ŅA╦ŃĄ─╩┬Ū░┐žųŲĪŻBPCŽĄĮy(t©»ng)Ą─ķ_Ę┼ąį║═╝µ╚▌ąį┐╔ęį┼cX╝»łFĄ─ERPŽĄĮy(t©»ng)īŹ¼F(xi©żn)¤o┐pī”ĮėŻ¼Å─Č°╩╣X╝»łFĄ─ŅA╦Ń╣▄└Ē▓┐ķTī”Ė„ž¤╚╬ųąą─Ą─ŅA╦Ń▀MąąīŹĢr▒O(ji©Īn)┐ž┼cŅAŠ»ĪŻßśī”ų«Ū░į┌ŅA╦Ń╣▄└Ēųąė÷ĄĮĄ─┘Mė├┐žųŲļyå¢Ņ}Ż¼X╝»łF└¹ė├ERPŽĄĮy(t©»ng)┼cBPCŽĄĮy(t©»ng)╝»│╔Ą─ā×(y©Łu)ä▌Ż¼ī”Ė„ĒŚ┘Mė├Å─ŅA╦ŃųŲČ©ĄĮ┘Mė├ł¾õN▀Mąą╚½▀^│╠╣▄└Ē┼c┐žųŲĪŻ«öĮø(j©®ng)Ø·śI(y©©)äš░l(f©Ī)╔·ĢrŻ¼BPCŽĄĮy(t©»ng)ūįäėīóįōĒŚśI(y©©)䚥─ŅA╦ŃĮŅ~Īó└█ėŗ░l(f©Ī)╔·Ņ~╝░ėÓŅ~ą┼Žóé„▀fĄĮERPŽĄĮy(t©»ng)Ż¼ERPŽĄĮy(t©»ng)Ģ■īóīŹļHöĄ(sh©┤)┼cŅA╦ŃöĄ(sh©┤)▀Mąą▒╚▌^Ż¼▓ó╠ßąčīÅ┼·╚╦åTįōśI(y©©)äš╩Ūʱ│¼│÷ŅA╦ŃŻ¼īŹ¼F(xi©żn)┴╦ŅA╦Ń┼cśI(y©©)䚥─┬ō(li©ón)äėĪŻī”│¼│÷ŅA╦ŃĄ─śI(y©©)䚯¼ERPŽĄĮy(t©»ng)Ģ■ūįäėĮKų╣╚ļ┘~▓ó░l(f©Ī)│÷Š»ł¾ą┼ŽóŻ¼▀@Š═░č╩┬║¾┐žųŲūā│╔┴╦╩┬Ž╚┐žųŲŻ¼ė╔žöäš┐žųŲūā│╔┴╦śI(y©©)äš┐žųŲŻ¼ŽÓæ¬Ą─ŅA╦Ń┐žųŲĄ─ųžą─ę▓Å─Ī░┐žĪ▒▐D(zhu©Żn)ūā│╔┴╦Ī░╣▄Ī▒Ż¼╠ßĖ▀┴╦╚½├µŅA╦Ń╣▄└ĒĄ─ą¦┬╩ĪŻ

Ż©╦─Ż®╚½├µŅA╦ŃĘų╬÷┼c┐╝║╦ŽĄĮy(t©»ng)

ŅA╦ŃĘų╬÷╩Ū╚½├µŅA╦Ń╣▄└Ēą┼ŽóĘ┤üĄ─ųžę¬Łh(hu©ón)╣Ø(ji©”)ĪŻX╝»łFę¬Ū¾Ė„ŅA╦Ńų„¾wę¬Č©Ų┌Ž“ŅA╦Ń╣▄└Ē╬»åTĢ■╠ß╣®ŅA╦ŃĘų╬÷ł¾ĖµŻ¼╚½├µĪóŽĄĮy(t©»ng)Ąžł¾ĖµĖ„ž¤╚╬ųąą─Ą─ŅA╦Ńł╠(zh©¬)ąąŪķørĪŻŅA╦Ń╣▄└Ē╬»åTĢ■ī”ŅA╦ŃĘų╬÷ł¾Ėµ▀MąąīÅķåŻ¼▓óīóŅA╦Ń─┐ś╦┼cŅA╦Ńł╠(zh©¬)ąąĮY(ji©”)╣¹▀Mąą▒╚ī”ĪŻ╚ń╣¹┤µį┌ŅA╦Ń▓Ņ«ÉŻ¼ŅA╦Ń╣▄└Ē╬»åTĢ■Ģ■ž¤┴ŅŽÓæ¬Ą─ž¤╚╬ųąą─šę│÷ŅA╦Ń▓Ņ«É«a(ch©Żn)╔·Ą─įŁę“Ż¼▀MČ°ī”Ė„ž¤╚╬ųąą─Ą─ŅA╦Ńł╠(zh©¬)ąąŪķør▀MąąįuārŻ¼┤_Č©ž¤╚╬Üwī┘ĪŻ═¼ĢrŻ¼īóŽÓĻP(gu©Īn)ą┼ŽóĘ┤üĄĮŅA╦Ń┐╝įuŽĄĮy(t©»ng)║═ŅA╦Ńš{(di©żo)š¹ŽĄĮy(t©»ng)Ż¼×ķśI(y©©)┐ā┐╝įu║═Ž┬ę╗Ų┌ķgĄ─ŅA╦Ńš{(di©żo)š¹╠ß╣®ģó┐╝ę└ō■(j©┤)ĪŻ

ŅA╦Ń┐╝║╦ŽĄĮy(t©»ng)╩Ū═Ųąą╚½├µŅA╦Ń╣▄└ĒĄ─äė┴”ÖCųŲŻ¼┐╝║╦ųŲČ╚╩Ūʱć└Ė±Īó═Ļ╔ŲŻ¼ų▒ĮėĻP(gu©Īn)ŽĄĄĮ╚½├µŅA╦Ń╣▄└Ē╣żū„▀\ąąĄ─ą¦┬╩┼cą¦╣¹ĪŻX╝»łFĄ─ŅA╦Ń┐╝║╦▓╔ė├äéąįć└Ė±┼c└²═Ōņ`╗ŅŽÓĮY(ji©”)║ŽĄ─įŁätŻ¼╝┤░┤ššŅA╦ŃäéąįĄ─įŁätī”Ė„ž¤╚╬ų„¾wĄ─ŅA╦Ń═Ļ│╔Ūķør▀Mąą┐╝║╦Ż¼Ą½ßśī”Įø(j©®ng)ĀI╗Ņäėųą│÷¼F(xi©żn)Ą─ę╗ą®▓╗┐╔┐žĄ─╠ž╩ŌŪķørŻ¼ĒÜĮø(j©®ng)╚½├µŅA╦Ń╣▄└Ē╬»åTĢ■īÅ║╦┼·£╩║¾ņ`╗Ņ┐╝║╦ĪŻX╝»łFī”Ė„╝ēŅA╦Ńų„¾wĄ─┐╝║╦ųĖś╦Ęų×ķĻP(gu©Īn)µIųĖś╦║═▌oų·ųĖś╦Ż¼ŲõųąĻP(gu©Īn)µIųĖś╦ų„ę¬╩ŪžöäšųĖś╦Ż¼ųž³c┐╝║╦Ė„╝ēŅA╦Ńų„¾wī”ŅA╦ŃĄ─ł╠(zh©¬)ąąŪķør║══Ļ│╔ą¦╣¹Ż╗▌oų·ųĖś╦äté╚(c©©)ųžė┌įuārŅA╦Ń╣▄└Ē╗∙ĄA╣żū„ł╠(zh©¬)ąąŪķør║═ŅA╦ŃŠÄųŲ┘|(zh©¼)┴┐ŪķørĄ╚ĪŻ═©▀^¬ä┴PĘų├„Ą─┐╝įu¾wŽĄŻ¼X╝»łF│õĘųš{(di©żo)äėŲ┴╦åT╣żĄ─╣żū„ĘeśOąįŻ¼═Ųäė┴╦╚½├µŅA╦Ń╣▄└Ē╣żū„Ą─Ēś└¹▀MąąĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ERPŽĄĮy(t©»ng)Ą─╚½├µŅA╦Ń╣▄└ĒīŹ█`░Ė└²

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/consultation/10819513383.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")