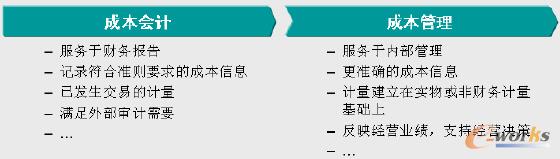

ęįæ┬įĄ─č█╣ŌÅ─│╔▒ŠĄ─į┤Ņ^ūRäe│╔▒Š“īäėę“╦žŻ¼ī”ārųĄµ£▀Mąą│╔▒Š╣▄└ĒŻ¼╝┤▀\ė├│╔▒ŠöĄō■║═ą┼ŽóŻ¼×ķæ┬į╣▄└ĒĄ─├┐ę╗éĆĻPµI▓Į¾E╠ß╣®æ┬įąį│╔▒Šą┼ŽóŻ¼ęį└¹ė┌Ų¾śIĖéĀÄā×ä▌Ą─ą╬│╔║═║╦ą─ĖéĀÄ┴”Ą─äōįņĪŻ

ę¬▀mæ¬╦▓Žó╚fūāĄ─═Ō▓┐╩ął÷ŁhŠ│Ż¼╚ĪĄ├│ų└mąįĄ─ĖéĀÄā×ä▌Ż¼Ų¾śIŠ═▒žĒÜ░čųž³cĘ┼ĄĮųŲėåĖéĀÄæ┬į╔ŽüĒĪŻČ°é„ĮyĄ─│╔▒Š╣▄└ĒģsĮø│Ż░čč█╣ŌŠųŽ▐į┌å╬╝āĮĄĄ═│╔▒Š╔ŽĪŻ▓╗┐╔ʱšJŻ¼į┌│╔▒Š╣▄└ĒųąŻ¼╣Ø╝sū„×ķę╗ĘN╩ųČ╬╩Ū▓╗╚▌ų├ę╔Ą─Ż¼Ą½╩┬īŹ╔Žį┌Ų¾śI▓╔ė├▓╗═¼ĖéĀÄæ┬įĄ─ŪķørŽ┬Ż¼«öęį▒ŻūCŲ¾śI«aŲĘĄ─▓Ņ«É╗»Ż©╚ń╩█║¾Ę■䚯®×ķųž³cĢrŻ¼┐╔ęį▀m«ö╠ßĖ▀│╔▒ŠŻ¼═¼śė─▄▀_ĄĮ╚ĪĄ├ĖéĀÄā×ä▌Ą──┐Ą─ĪŻ

æ┬į│╔▒Š╣▄└Ē╩Ū│╔▒Š╣▄└Ē┼cæ┬į╣▄└ĒėąÖCĮY║ŽĄ─«a╬’Ż¼╩Ūé„Įy│╔▒Š╣▄└Ēī”ĖéĀÄŁhŠ│ūā╗»╦∙ū÷│÷Ą─ę╗ĘN▀mæ¬ąįūāĖ’ĪŻ╦∙ų^æ┬į│╔▒Š╣▄└ĒŠ═╩Ūęįæ┬įĄ─č█╣ŌÅ─│╔▒ŠĄ─į┤Ņ^ūRäe│╔▒Š“īäėę“╦žŻ¼ī”ārųĄµ£▀Mąą│╔▒Š╣▄└ĒŻ¼╝┤▀\ė├│╔▒ŠöĄō■║═ą┼ŽóŻ¼×ķæ┬į╣▄└ĒĄ─├┐ę╗éĆĻPµI▓Į¾E╠ß╣®æ┬įąį│╔▒Šą┼ŽóŻ¼ęį└¹ė┌Ų¾śIĖéĀÄā×ä▌Ą─ą╬│╔║═║╦ą─ĖéĀÄ┴”Ą─äōįņĪŻ

ū„śI│╔▒ŠĘ©Ż©ABCŻ®ĮŌøQ┴╦│╔▒Š╩¦šµĄ─å¢Ņ}Ż¼╩╣Ų¾śIĄ─│╔▒ŠĘų┼õ║═«aõNøQ▓▀Ė³╝ė║Ž└ĒŻ¼═¼Ģrī”ė┌Ų¾śIā╚▓┐╣▄└ĒĪóæ┬į│╔▒Š╣▄└Ē╝░┘Yį┤ā×╗»┼õų├Ą╚ĘĮ├µėąų°ĘeśOĄ─ęŌ┴xĪŻ

ę╗ĪóÅ──╗║¾ū▀Ž“┼_Ū░

Ų¾śI╣▄└Ē└Ēšō║═ĘĮĘ©Ą─▓╗öÓäōą┬║═┐ņ╦┘░lš╣ĮoCFO╝░ŲõŅIī¦Ą─žöäš╚╦åTĦüĒ┴╦Ū░╦∙╬┤ėąĄ─╠¶æĪŻį┌ć°ā╚ėŗäØĮøØ·Ģr┤·Ż¼Ė„ąąĖ„śIĄ─žöäš╚╦åT├┐╠ņĄ─╣żū„ā╚╚▌Č╝╩Ūę╗śėĄ─Ż¼ėø┘~Īó│÷ł¾▒ĒĪół¾ČÉĄ╚Ą╚Ż¼ų„ę¬┬Üž¤Š═╩Ū×ķć°╝ę╦Ń┘~Ż¼░┤ššć°╝ęŅC▓╝Ą─š■▓▀║═ęÄätüĒ╦ŃŻ¼─┐Ą─Š═╩ŪĘ┤ė│Ų¾śIĮøĀIĮY╣¹ĪŻ─ŪéĆĢrŲ┌Ż¼Ų¾śIĄ─╔·«aĪóõN╩█Ą╚╚½▓┐▒╗╝{╚ļžöš■ŅA╦ŃŻ¼į┌ć°╝ęĄ─ėŗäØĮøØ·¾wųŲŽ┬▀\ąąĪŻÅ─CFO▀M±vć°ā╚Ų¾śIŻ¼ų┴Į±Ą─╩«ėÓ─ĻķgŻ¼žöäš╚╦åTĄ─┬Ü─▄▓╗öÓ░lš╣Īó▓╗öÓ═žīÆĪó▓╗öÓÅ─║¾┼_Ž“Ū░┼_čė╔ņŻ©ęŖłD1Ż®ĪŻ

łD1 žöäš╚╦åTĮŪ╔½║═┬Ü─▄Ą─ūā╗»

žöäš╚╦åTķ_╩╝įĮüĒįĮČÓĻPūóĄž╣½╦Šš¹¾wæ┬įęÄäØĪó┐é¾w┘Y«a▀\ū„║═╣▄└ĒĪó’LļU╣▄└Ē╝░│╔▒Š┐žųŲĄ╚Ż¼CFOį┌×ķCEOūŅĮKøQ▓▀╠ß╣®Ė³ČÓĄ─ų¦│ų║═Ä═ų·Ą─═¼ĢrŻ¼▀Ćę¬ųŲ╝sŲõÖÓ┴”Ą─×Eė├ĪŻCFOéāį┌Ų¾śIų╬└ĒĮYśŗ▓╗öÓ═Ļ╔ŲĄ─▀^│╠ųąŻ¼┬²┬²░l╔·ų°═æūāŻ¼į┌Ų¾śIĄ─╚š│Ż▀\ū„║═ķL▀hęÄäØųąŲų°įĮüĒįĮųžę¬Ą─ū„ė├ĪŻ

Å─Ū░Ą─┘~Ę┐Ž╚╔·ķ_╩╝ū▀│÷ł¾▒ĒĄ─ĶõĶ¶Ż¼ģó┼cĄĮŲ¾śIĄ─ĮøĀI╣▄└ĒųąŻ¼│╔×ķęÄäØĤĪóĘų╬÷Ĥ║═┐žųŲĤĪŻ

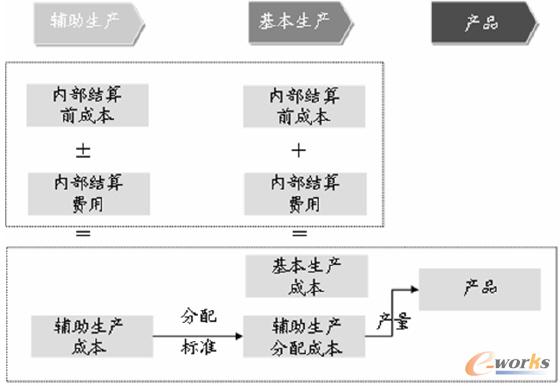

Å─Ų¾śI│╔▒Š╣▄└Ēā╚║ŁĄ─č▌ūāÜv│╠ųąŻ¼╬ęéāę▓┐╔ęį┐┤ĄĮį┌╣▄└ĒąĶŪ¾Ą─ūā╗»═ŲäėŽ┬Ż¼žöäš┬Ü─▄░l╔·Ą─╔Ņ▀hūā╗»Ż©ęŖłD2Ż®ĪŻ

łD2 │╔▒Š╣▄└Ēā╚║ŁĄ─ūā╗»

Č■Īó╠¶æ

2005─ĻŻ¼ī”ė┌╩ūõō╝»łFŽ┬ī┘─│Ų¾śIĄ─žöäšžōž¤╚╦╩ĘŽ╚╔·üĒšfŻ¼ėøæø¬qą┬ĪŻŠ═į┌▀@ę╗─ĻŻ¼╦¹ŅIī¦ų°žöäš╚╦åTķ_╩╝┴╦╣”─▄║═Č©╬╗Ą─▐DūāĪŻ

įōŲ¾śIĮø▀^46─ĻĄ─ūį╬ę░lš╣Ż¼╣╠Č©┘Y«aā¶ųĄ▀_1.26ā|į¬Ż¼─ĻõN╩█╩š╚ļĮ³6ā|į¬Ż¼─Ļõō▓─╔·«a─▄┴”▀_ĄĮ30╚f揯¼▓╗Ą½─▄╔·«aĮŪõōĪó▒ŌõōĄ╚Ųš═©ą═▓─Ż¼Č°ŪęŠ▀ėą┴╦╔·«aFą═õōĄ──▄┴”ĪŻļSų°2004─Ļć°Ų¾Ė─ųŲĄ─═Ų▀MŻ¼╣½╦ŠĄ─ĮøĀIŁhŠ│░l╔·┴╦Š▐┤¾Ą─ūā╗»ĪŻ│²┴╦┤µį┌░³Ėż│┴ųžĪóįOéõ└Ž╗»Ą╚ć°ėąŲ¾śIŲš▒ķŠ▀ėąĄ─å¢Ņ}ų«═ŌŻ¼ė╔ė┌ļ`ī┘ĻPŽĄĄ─ūā╗»║═╩ūõō×ķėŁĮėŖW▀\╦∙▓╔╚ĪĄ─£p«a┤ļ╩®Ż¼╩ūõōų▓Į£p╔┘┴╦╣®Įo╣½╦ŠĄ─õō┼„Ż¼╣®žøārĖ±ę▓┼c╩ął÷ų▓Į│ųŲĮŻ¼╣½╦Š╩¦╚ź┴╦┘ćęį╔·┤µĄ─įŁ┴ŽārĖ±ā×ä▌ĪŻ┼c┤╦═¼ĢrŻ¼╩ął÷ĖéĀÄ╚šęµ╝ż┴ęŻ¼«aŲĘārĖ±╩▄ĄĮŠėĖ▀▓╗Ž┬Ą─│╔▒Šė░ĒæŻ¼╩╣Ų¾śIį┌ĖéĀÄųą╠Äė┌ĘŪ│Ż▒╗äėĄ─Šųä▌ĪŻ

╚ń║╬▓┼─▄╩╣Ų¾śI┌AĄ├╔·┤µ┐šķgŻ¼½@Ą├└¹ØÖŻ¼│ų└m░lš╣Ż¼ę╗ų▒└¦ö_ų°╣½╦ŠCEOĪŻĮĄĄ═│╔▒ŠŻ¼╩Ūö[į┌Ų¾śI├µŪ░Ą─▒žĒÜ▀xō±ĪŻ▀@éĆ▀xō±ī”│╔▒Š╣▄└Ē╠ß│÷┴╦ą┬Ą─ę¬Ū¾Ż¼│╔×ķ┴╦╩ĘŽ╚╔·╝░ŲõŽ┬ī┘žöäš╚╦åTĄ─ą┬šnŅ}ĪŻ

ę╗ł÷žöäš│╔▒Š║╦╦ŃĄ─ūāĖ’Ż¼╝┤īóį┌Ų¾śIā╚š╣ķ_Ż¼į┌▀@éĆ▀^│╠Ż¼╩ĘŽ╚╔·ę▓īóĦŅIžöäš╚╦åTėŁĮėą┬Ą─╠¶æĪŻ

╚²Īó═æūā

╩ĘŽ╚╔·║═╦¹Ą─łFĻĀī”¼FėąĄ─│╔▒Š║╦╦ŃŽĄĮy▀Mąą┴╦š{čą┼cĘų╬÷Ż¼░l¼F┴╦ļ[▓žė┌įŁėą│╔▒Š║╦╦ŃĘĮĘ©Ž┬├µĄ─╬ÕéĆå¢Ņ}Ż║

1Īó«aŲĘĄ─╣ż╦ć▓Ņ«Éį┌¼FėąĄ─│╔▒Š║╦╦ŃĘĮĘ©ųą╬┤Ą├ĄĮ¾w¼FŻ╗

2ĪóĖ„╣żą“┴Ž╣ż┘MŽ¹║─Ą─▓Ņ«Éį┌¼FėąĄ─│╔▒Š║╦╦ŃĘĮĘ©ųą╬┤─▄Ą├ĄĮ¾w¼FŻ╗

3Īó│╔▒ŠÜw╝»▓╗╝Üų┬Ż¼┴Ž╣ż┘MĄ─Ž¹║─╬┤─▄▀Mąą├„╝Ü║╦╦ŃŻ╗

4Īó«a┴┐╩Ū╬©ę╗Ą─│╔▒ŠĘų┼õę└ō■Ż¼╠ōį÷┴╦Ė▀«a┴┐«aŲĘĄ─│╔▒ŠŻ╗

5Īó▌oų·╔·«a┘Mė├Ęų┼õ▓╗£╩┤_Ż¼×ķ┤╦Č°ę²░lĄ─│ČŲżĀÄł╠¼FŽ¾Ģrėą░l╔·ĪŻ

▀@╬ÕéĆå¢Ņ}Š═╩Ū¼Fėą│╔▒Š║╦╦ŃĘĮĘ©Ą─░YĮY╦∙į┌Ż¼ĮŌøQ▀@ą®å¢Ņ}Š═╩Ūš¹éĆłFĻĀæ¬ī”╠¶æĄ─Ą┌ę╗▓ĮĪŻ

╩ĘŽ╚╔·ę²╚ļ┴╦ū„śI│╔▒Š╣▄└ĒŻ¼═©▀^▀\ė├ū„śIŽ¹│²Īóū„śI▀xō±Īóū„śI£pĄ═║═ū„śI╣▓ŽĒ╦─ĘN╩ųČ╬üĒŽ¹│²▓╗į÷ųĄĄ─ū„śIŻ¼Å─Č°╠ßĖ▀ū„śIµ£ą¦┬╩Ż¼╩╣Ų¾śIū▀│÷└¦Š│ĪŻ╗∙ė┌¼FėąĄ─žöäš╣▄└ĒĄ─╗∙ĄAŻ¼╩ĘŽ╚╔·ųŲČ©┴╦Ą┌ę╗ł÷æę█Ą──┐ś╦Ż║╠ßĖ▀╣½╦Š│╔▒Š║╦╦ŃĄ─Š½╝Ü╗»│╠Č╚Ż¼£p╔┘│╔▒Š═ßŪ·Ą─░l╔·Ė┼┬╩Ż¼▒M┴┐×ķū„śI╣▄└ĒĄ─ķ_š╣╠ß╣®öĄō■ų¦│ųŻ¼Š▀¾w×ķęįŽ┬╦─³cŻ║

1Īó═©▀^ū„śIäØĘų╩╣«aŲĘĄ─╣ż╦ć▓Ņ«É║═╣żą“Ą─┴Ž╣ż┘M▓Ņ«Éį┌║╦╦ŃĮY╣¹ųą│õĘųĄ├ĄĮ¾w¼FŻ╗

2Īó░č┐Ų─┐╝ÜĘų×ķ┘Yį┤Ż¼ī”┴Ž╣ż┘MĄ─Ž¹║─▀Mąą├„╝Ü║╦╦ŃŻ╗

3ĪóžSĖ╗Ęų┼õĘĮĘ©┼cĘų┼õś╦£╩Ż¼╠ßĖ▀│╔▒Š║╦╦ŃĄ─£╩┤_ąįŻ╗

4Īó═Ļ╔Ų▌oų·╔·«a▓┐ķT┘Mė├Ą─Ęų┼õ▀^│╠Ż¼╠ßĖ▀▌oų·┘Mė├Ęų┼õĄ─Š½╝Ü╗»│╠Č╚ĪŻ

╗∙ė┌▀@śėĄ──┐ś╦Ż¼╚½¾wžöäš╚╦åT║══Ō▓┐īŻ╝ęę╗ŲŻ¼į┌įŁėą│╔▒Š║╦╦Ń¾wŽĄĄ─╗∙ĄA╔Žę²╚ļ┴╦ū„śI│╔▒ŠĄ─įŁ╦žŻ¼įOėŗ┴╦▀mæ¬ė┌Ų¾śIĄ─ū„śI│╔▒Š─Żą═Ż©ęŖłD3Ż®ĪŻ

łD3 ū„śI│╔▒Š─Żą═

─Żą═ųąčė└m┴╦╣½╦ŠįŁėąĄ─│╔▒Š║╦╦ŃĮM┐Ś¾wŽĄŻ¼ÅS▓┐┼c▄ćķgĘų╣żø]ėą░l╔·ūā╗»ĪŻĖ─ūāĄ─╩Ū║╦╦ŃĄ─ĘČć·║═╔ŅČ╚ĪŻ▌oų·╔·«a│╔▒Šė╔░┤▓┐ķT║╦╦ŃĮyę╗Ė─×ķ░┤░ÓĮM║╦╦ŃŻ¼╗∙▒Š╔·«a│╔▒Šį÷įO┘Yį┤║═ū„śIā╔╝ē║╦╦Ńī”Ž¾ĪŻ

║╦╦Ń▀^│╠╚ńłD3╦∙╩ŠŻ¼š¹éĆ▀^│╠ė╔Üw╝»╗∙▒Š╔·«a▄ćķg│╔▒Šķ_╩╝ĪŻĖ„ĒŚ│╔▒ŠĮøÜw╝»║¾ą╬│╔╗∙▒Š╔·«a│╔▒Š┐Ų─┐ėÓŅ~ĪŻ▓─┴ŽŅÉ┐Ų─┐═©▀^Äņ┤µŽĄĮyĄ─ėøõøų▒ĮėūĘ╦▌ĄĮŠ▀¾wĄ─▓─┴ŽŻ¼ę╗▓┐Ęų┐Ų─┐Ė∙ō■«a┴┐ų▒ĮėĘų┼õĄĮ«aŲĘŻ¼ŲõėÓ┐Ų─┐Ė∙ō■╣ż┘Yś╦£╩Īóį┬š█┼fėŗ╠ßŅ~Ą╚┘Yį┤ī┘ąįĘų┼õĄĮŹÅ╬╗ĪóįOéõĄ╚┘Yį┤ĪŻ┘Yį┤═©▀^ų▒ĮėūĘ╦▌╗“«a┴┐Īó╣żĢrĄ╚┘Yį┤äėę“Ęų┼õĄĮū„śIĪŻū„śIĘų×ķ╣▄└ĒŅÉĪó▌oų·ŅÉ║═╔·«aŅÉū„śIĪŻ╣▄└ĒŅÉū„śI║═▌oų·ŅÉū„śIąĶŽ╚Ž“╔·«aŅÉū„śIĘų┼õŻ¼╔·«aŅÉū„śI╚╗║¾ęį╣żĢr×ķś╦£╩Ęų┼õĄĮ«aŲĘĮY╩°Ęų┼õ▀^│╠ĪŻ║╦╦Ńųą╦∙ąĶĄ─╚╝äėĪóą▐└Ē║═Ųõ╦³▌oų·┘Mė├öĄō■ė╔▌oų·╔·«a▓┐ķT╠ß╣®ĪŻ

╗∙▒Š▄ćķg╦∙│ąō·Ą─▌oų·╔·«a│╔▒Š═©▀^ą┬Ą─Ęų┼õ▀^│╠ėŗ╦ŃĄ├ĄĮŻ©╚ńłD4╦∙╩ŠŻ®ĪŻ╔·«a▓┐ķT╩ūŽ╚ęįā╚▓┐ĮY╦Ńār×ķę└ō■═Ļ│╔╗źŽÓ╠ß╣®Ę■䚥─ĮY╦ŃĪŻī”ė┌▌oų·╔·«a▓┐ķTüĒųvŻ¼ŲõūŅĮKĘų┼õĄĮ╗∙▒Š▄ćķgĄ─│╔▒Šė╔łDųą╦∙╩ŠĄ─╣½╩Įėŗ╦ŃĄ├ĄĮĪŻ╝ė╠¢▒Ē╩ŠŲõ╦¹▓┐ķT×ķŲõ╠ß╣®«aŲĘ╗“Ę■䚥─┘Mė├ĮY╦ŃĮŅ~Ż¼£p╠¢▒Ē╩Šįō▓┐ķT×ķŲõ╦¹▓┐ķT╠ß╣®«aŲĘ╗“Ę■䚥─┘Mė├ĮY╦ŃĮŅ~ĪŻ

łD╦─ ▌oų·╔·«a│╔▒ŠĘų┼õ▀^│╠

×ķ┴╦╠ßĖ▀▌oų·┘Mė├Ęų┼õĄ─£╩┤_ąįŻ¼£p╔┘▄ćķgų«ķgĄ─│ČŲż¼FŽ¾ĪŻ│╔▒Š─Żą═ųą░┤▌oų·«aŲĘ╗“Ę■䚥─ŅÉäeĘųäe▀xė├┴╦ūŅ─▄¾w¼F┘Mė├Ž¹║─ĘĮ╩ĮĄ─Ęų┼õś╦£╩ĪŻ└²╚ńŻ¼ļŖė├Č╚Īó╦«║═Ų¹ė├ćŹĪóÖC╝ė╣ż║═ŠSą▐ė├╣żĢrĄ╚ĪŻ

═Ļ│╔┴╦ū„śI│╔▒Š─Żą═Ą─įOėŗŻ¼╩ĘŽ╚╔·║═╦¹Ą─žöäšłFĻĀę▓═Ļ│╔┴╦ė╔│╔▒ŠĢ■ėŗĄĮ│╔▒Š╣▄└ĒĄ─▐DūāĪŻĄ½╩ŪŻ¼į┌═ŲąąĄ─Ģr║“Ż¼╦¹ėųė÷ĄĮ┴╦īŹ╩®Ą─ļyŅ}Ż¼╚╦éāęčĮø┴ĢæTĄ─ū„śIĘĮ╩Į║▄ļyĖ─ūāŻ¼ą┬ą═Ą─╣▄└Ē╦╝Žļę▓║▄ļyūī╚╦▌pęūĮė╩▄ĪŻ

į┌Ų¾śI╚½ĘČć·ā╚Ż¼Å─╔ŽĄĮŽ┬Ż¼╩ĘŽ╚╔·š╣ķ_┴╦ą┬│╔▒Š─Ż╩ĮĄ─ųvĮŌ║═┼Óė¢Ż¼╩╣åT╣żéā┴╦ĮŌ▓óūŅĮKĮė╩▄┴╦▀@ĘNą┬ą═Ą─│╔▒Š║╦╦Ń─Ż╩ĮĪŻ

ļS║¾Ą─ę╗─ĻČÓĢrķgā╚Ż¼«ö│§Ą─å¢Ņ}ųę╗Ą├ĄĮ┴╦ĮŌøQĪŻ

╩ūŽ╚Ż¼│╔▒Š┼żŪ·Ą─ŪķørĄ├ĄĮ┴╦Ė∙▒ŠąįĮŌøQĪŻ

▄ćķgķ_┼„║═▄ł▓─Ą─╣ż╦ć┬ĘŠĆ┤µį┌▌^├„’@Ą─▓Ņ«ÉĪŻį┌▄łųŲ╣żČ╬Ż¼▄ł▓─ąĶę¬Įø▀^╬Õ╝▄▄łÖCŻ¼Č°ķ_┼„ų╗ąĶĮø▀^ę╗╝▄▄łÖCĪŻį┌Š½š¹╣żČ╬Ż¼▄ł▓─║═ķ_┼„ąĶꬥ─╣żą“ät═Ļ╚½▓╗═¼ĪŻįŁėąĄ─│╔▒Š║╦╦ŃĘĮĘ©║÷┬į┴╦▀@ĘN▓Ņ«ÉŻ¼╔·«a▄ćķg«öį┬░l╔·Ą─ųŲįņ┘Mė├┼c╚╦╣ż┘Mė├╚½▓┐░┤«a┴┐Ęų┼õĄĮ┴╦▄ł▓─┼c┼„▓─Ż¼▄ł▓─┼c┼„▓─│╔▒Š┤µį┌ų°ć└ųžĄ─┼żŪ·¼FŽ¾ĪŻę²╚ļū„śI│╔▒ŠĘ©ų«║¾Ż¼«aŲĘį┌╣ż╦ć┴„│╠╔ŽĄ─▓Ņ«Éį┌│╔▒Šėŗ╦Ń▀^│╠ųąĄ├ĄĮ┴╦│õĘų¾w¼FŻ¼▓╗ė├▓╗ĘųĪó╔┘ėą╔┘ĘųĄ─įŁätĄ├ĄĮ┴╦│õĘų¾w¼FŻ¼│╔▒Š┼żŪ·Ą─ŪķørĄ├ĄĮ┴╦Ė∙▒ŠąįĮŌøQĪŻ

Ųõ┤╬Ż¼│╔▒ŠĘų╬÷Ą─╔ŅČ╚║═ÅVČ╚Ą├ĄĮ┴╦öUš╣Ż¼ū„śI╣▄└ĒĄ─ķ_š╣ėą┴╦│õūŃĄ─öĄō■ų¦│ųĪŻ

æ¬ė├ū„śI│╔▒ŠŽĄĮyų«║¾Ż¼│╔▒Š┐╔ęį░┤┐Ų─┐ŻŁ┘Yį┤ŻŁū„śIŻŁ«aŲĘ▀MąąČÓīė┤╬š╣╩ŠŻ¼│╔▒Š░l╔·Ą─▀^│╠ŪÕ╬·ĄžĄ├ĄĮ┴╦Ę┤ė│ĪŻ«aŲĘĄ─│╔▒Šśŗ│╔┐╔Å─┐Ų─┐Īó┘Yį┤Īóū„śI╚²éĆĮŪČ╚▀Mąą═ĖęĢŻ¼įOéõĄ─«a─▄└¹ė├┬╩Īó╚╦åTĄ─ū„śIą¦┬╩ĪóĮøØ·╝╝ągųĖś╦ī”ū„śI│╔▒ŠĄ─ė░Ēæę▓─▄Ą├ĄĮėąą¦Ą─Ęų╬÷ĪŻ│╔▒ŠĘų╬÷Ą─ØŌČ╚┼cÅVČ╚Ą├ĄĮ┴╦öUš╣Ż¼▀@×ķŽ┬ę╗▓Įū„śI╣▄└ĒĄ─ķ_š╣╠ß╣®│õūŃĄ─öĄō■ų¦│ųĪŻ

ūŅ║¾Ż¼▌oų·┘Mė├Ą├ĄĮ┴╦£╩┤_Ęų┼õŻ¼Č┼Į^┴╦▓┐ķTų«ķgĄ─│ČŲżĪŻ

ęįŪ░Ż¼▌oų·╔·«a▓┐ķTĄ─┘Mė├ąĶę¬▀Mąąā╔┤╬Ęų┼õĪŻĄ┌ę╗┤╬└¹ė├ā╚▓┐ĮY╦ŃārĖ±Ęų┼õ╚╝äėĪóą▐└Ē║═╬»═Ō┘Mė├Ż¼Ą┌Č■┤╬═©▀^«a┴┐░č╩ŻėÓ┘Mė├Ęų┼õĄĮĖ„▄ćķgĪŻĄ┌ę╗┤╬Ą─Ęų┼õŅÉ╦Ųś╦£╩│╔▒ŠĘ©Ż¼Ą½╚▒╔┘┘Mė├▓Ņ«É║╦╦ŃŁh╣ØŻ¼▓Ņ«ÉĄ─ž¤╚╬║═įŁę“╬┤─▄Ę┤ė│ĪŻĄ┌Č■┤╬Ęų┼õ▀^ė┌║åå╬Ż¼Ž¹║─ī”Ž¾║═Ž¹║─ĘĮ╩Į▓╗═¼Ą─┘Mė├▓╔ė├┴╦═¼śėĄ─Ęų┼õĘĮĘ©║═Ęų┼õś╦£╩ĪŻę“×ķĘų┼õ▓╗£╩┤_Ż¼Ė„▄ćķg×ķ┤╦Įø│Ż░l╔·│ČŲż¼FŽ¾ĪŻ▌oų·▓┐ķT┘Mė├░┤ū„śI┴┐▀MąąĘų┼õ║¾Ż¼Ė„ų„╔·«a▄ćķg│ąō·Ą─▌oų·┘Mė├Ą├ĄĮ┴╦ŪÕ╬·ĄžĮńČ©Ż¼Č┼Į^┴╦▓┐ķTų«ķgĄ─│ČŲżĪŻ

ū„śI│╔▒ŠĘ©Ż©ABCŻ®ĮŌøQ┴╦│╔▒Š╩¦šµĄ─å¢Ņ}Ż¼╩╣Ų¾śIĄ─│╔▒ŠĘų┼õ║═«aõNøQ▓▀Ė³╝ė║Ž└ĒŻ¼═¼Ģrī”ė┌Ų¾śIā╚▓┐╣▄└ĒĪóæ┬į│╔▒Š╣▄└Ē╝░┘Yį┤ā×╗»┼õų├Ą╚ĘĮ├µėąų°ĘeśOęŌ┴xĪŻį┌ū„śI│╔▒ŠĘ©īŹ╩®▀^│╠ųąŻ¼žöäš╚╦åTĄ─┬Ü─▄░l╔·┴╦Ė∙▒ŠąįĄ─ūā╗»Ż¼▓╗į┘Ó¾ė┌žöäšĢ■ėŗĄ─┬Ü─▄Ż¼Ž“═ŲäėŲ¾śIūāĖ’║═×ķŲ¾śIĮøĀIøQ▓▀╠ß╣®ų¦│ųū„ė├Ą─┬Ü─▄āAą▒ĪŻÅ─▀@éĆęŌ┴x╔Ž╬ęéā┐╔ęį┐┤ĄĮŻ¼CFOĄ─┬Ü─▄┼cCEOĄ─ąĶŪ¾ųž║Žį┌┴╦ę╗ŲŻ¼CFOę▓═Ļ│╔┴╦═æūāŻ¼š²╩ĮĄŪ╔Ž┴╦Ų¾śIĮøĀIĄ─╬Ķ┼_ĪŻ

ī”ė┌╩ĘŽ╚╔·üĒšfŻ¼═Ļ│╔┴╦▀@ą®ų«║¾Ż¼ų╗╩Ū╬┤üĒĄ─ę╗éĆŲ³cŻ¼žöäšūāĖ’▓┼äéäéķ_╩╝ĪŻ

Ų▓Į

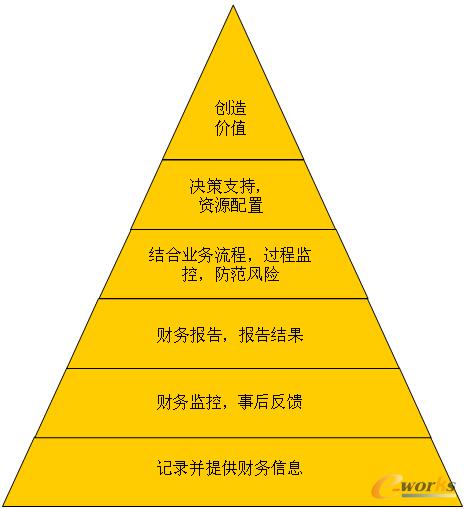

║═╩ĘŽ╚╔·ę╗śėŻ¼ųąć°Ą─CFOéāš²į┌╗“ęčĮøų°╩ų▀MąąūāĖ’Ż¼Å─Įūų╦■Ą─╦■Ąūķ_╩╝ū▀Ž“╦■╝ŌŻ¼Å─ėøõøĮøĀI▀^│╠Ż¼Ž“▒O┐žĮøĀI▀^│╠Ż¼ģó┼cĮøĀIŻ¼äōįņārųĄķ_╩╝▀~▀MĪŻį┌▀@Śl┬Ę╔ŽŻ¼▀ĆėąĖ³ČÓĄ─╠¶æį┌Ą╚┤²ų°CFOéāŻ©ęŖłD5Ż®ĪŻ

łD5 žöäš┬Ü─▄Įūų╦■

▀@ą®╠¶æīó░³└©Ż║

1Īó ārųĄ╣▄└ĒŻ¼╬┤üĒCFOéāīóō·žōŲĮ©┴ó┐ŲīWĄ─śI┐ā╣▄└Ē¾wŽĄĄ─╩╣├³ĪŻ

2Īó įOėŗ▀m║ŽŲ¾śIīŹļHŪķørĄ─Ģ■ėŗš■▓▀Ż¼Č°▓╗╩ŪāHāHū±čŁ£╩ät║═ųŲČ╚Ą─ę¬Ū¾ĪŻ

3Īó į┌Ų¾śIöUÅł▓ó┘ÅųąŻ¼│╔×ķų„ę¬øQ▓▀╚╦ų«ę╗Ż¼īóģó┼cĖ³ČÓĄ─Č©ārĪó▓ó┘ÅĘĮ╩Į║═ī”ārų¦ĖČĘĮ╩ĮĄ─▀xō±ĪŻ

4Īó ųŲČ©░³└©╩ął÷’LļU║═ā╚▓┐┐žųŲÖCųŲĄ─’LļU╣▄└ĒĘĮ░ĖĪŻ

ĪŁĪŁ

ęįŪ░ų╗šfĮĶĪó┘JĪóų╗šf▀@éĆ▓╗Ę¹║ŽĢ■ėŗųŲČ╚Ż¼─ŪéĆ▓╗Ę¹║Žć°╝ęęÄČ©Ą─žöäšīó▓╗Å═┤µį┌┴╦Ż¼╚ĪČ°┤·ų«Ą─╩ŪCEOĄ─├╦ėč║═║Žū„╗’░ķĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║│╔▒Š╔Ž╔²×ķæ┬įĄ─═ŠÅĮ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10820223286.html