ļSų°Ģr(sh©¬)┤·Ą─░l(f©Ī)š╣Ż¼Ų¾śI(y©©)Å─║å(ji©Żn)å╬╔·«a(ch©Żn)░l(f©Ī)š╣ĄĮ┤¾ą═┴„╦«ŠĆ╔·«a(ch©Żn)Ż¼Ų¾śI(y©©)╣▄└Ēš▀│²╣▄└ĒČÓĘNõN╩█Ū■Ą└Īó▓╔┘Å(g©░u)ĘĮ╩Įęį╝░ŲĘĘNĘ▒ČÓĄ─Äņ(k©┤)┤µ╣▄└ĒŻ¼Å═(f©┤)ļsČÓśėĄ─žö(c©ói)äš(w©┤)Īó╚╦╩┬ł¾(b©żo)▒ĒŻ¼▀Ćę¬æ¬(y©®ng)ī”(du©¼)Ų¾śI(y©©)Å─║å(ji©Żn)å╬Ą─▒ŠĄž╗»Īóå╬ę╗╗»░l(f©Ī)š╣ĄĮ┐ńąąśI(y©©)Īó┐ńĄžģ^(q©▒)Ą─ūā╗»Ż¼Ė³ę¬╚┌║Ž╚ńļŖūėĮ╗ęūŻ©ĮY(ji©”)╦ŃŻ®ĪóļŖūėģf(xi©”)ų·ĪóŠW(w©Żng)╔Ž┘Å(g©░u)╬’Īó═Ō░³śI(y©©)äš(w©┤)Ą╚ą┬ą═Ą─Įø(j©®ng)Ø·(j©¼)─Ż╩ĮĪŻ

į┌▀@śėŲ¾śI(y©©)Łh(hu©ón)Š│Ž┬Ż¼Ų¾śI(y©©)žö(c©ói)äš(w©┤)┴„│╠Ė³┌ģČÓśė╗»┼cÅ═(f©┤)ļs╗»Ż¼Ą½═©▀^(gu©░)▀@ą®┴„│╠▒Ē¼F(xi©żn)│÷üĒ(l©ói)Ą─žö(c©ói)äš(w©┤)─▄┴”─▄ʱØMūŃ╣▄└ĒĄ─ąĶŪ¾─žŻ┐▓╗šō╩Ū╠Äė┌╩ų╣żėø┘~Ą─Ų¾śI(y©©)ęų╗“╩Ū▀M(j©¼n)ąąą┼ŽóŽĄĮy(t©»ng)╝▄śŗ(g©░u)╔²╝ē(j©¬)Ą─Ų¾śI(y©©)Ż¼Č╝ąĶę¬ųžą┬īÅęĢę╗Ž┬žö(c©ói)äš(w©┤)┴„│╠Ż¼ęį╝░šęĄĮĖ─▀M(j©¼n)žö(c©ói)äš(w©┤)┴„│╠╚▒Ž▌Ą─ĘĮĘ©Ż¼Ą├ĄĮčĖ╦┘š¹║Ž░³└©žö(c©ói)äš(w©┤)┘Yį┤į┌ā╚(n©©i)Ą─Ų¾śI(y©©)┘Yį┤Ą──▄┴”ŻĪ

▒Š╬─Ą┌ę╗▓┐ĘųīóĘų╬÷žö(c©ói)äš(w©┤)┴„│╠į┌Ų¾śI(y©©)╣▄└Ē┴„│╠ųąĄ─ųžę¬ąįŻ¼▀M(j©¼n)Č°į┌Ą┌Č■▓┐Ęų╠ß│÷é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠┤µį┌ČÓĘĮ├µĄ─╚▒Ž▌Ż¼╝░ŲõįŁę“Ęų╬÷ĪŻį┘▀M(j©¼n)ę╗▓Įį┌Ą┌╚²▓┐Ęų╠ß│÷╗∙ė┌ERPĖ─▀M(j©¼n)é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─ĘĮ░ĖĪŻ

1Īóžö(c©ói)äš(w©┤)┴„│╠į┌Ų¾śI(y©©)╣▄└ĒųąĄ─ųžę¬ū„ė├

╚╬║╬ųŲįņśI(y©©)Č╝╩ŪĖ∙ō■(j©┤)┐═æ¶╗“╩ął÷(ch©Żng)Ą─ąĶŪ¾Ż¼ķ_(k©Īi)░l(f©Ī)«a(ch©Żn)ŲĘŻ¼┘Å(g©░u)▀M(j©¼n)įŁ▓─┴ŽŻ¼╝ė╣żųŲįņ│÷│╔ŲĘ╗“░ļ│╔ŲĘŻ¼ūŅ║¾Ż¼ęį╔╠ŲĘĄ─ą╬╩ĮõN╩█Įo┐═æ¶Ż¼▓ó╠ß╣®╩█║¾Ę■äš(w©┤)ĪŻ╬’┴ŽÅ─╣®ĘĮķ_(k©Īi)╩╝Ż¼čžų°Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ż©įŁ▓─┴ŽĪ¬Ī¬į┌ųŲŲĘĪ¬Ī¬░ļ│╔ŲĘĪ¬Ī¬│╔ŲĘĪ¬Ī¬╔╠ŲĘŻ®Ž“ąĶĘĮęŲäė(d©░ng)ĪŻį┌╣®ĘĮŽ“ąĶĘĮęŲäė(d©░ng)Ģr(sh©¬)│²┴╦╬’┴ŽĄ─┴„äė(d©░ng)═Ō▀Ćėąą┼Žó┼c┘YĮĄ─┴„äė(d©░ng)ĪŻą┼Žó░³└©ąĶŪ¾ą┼ŽóŻ©╚ńõN╩█ŅA(y©┤)£y(c©©)ĪóõN╩█║Ž═¼Ż®╝░╣®æ¬(y©®ng)ą┼ŽóŻ©╚ń╚ļÄņ(k©┤)å╬Īó░l(f©Ī)žøå╬Ą╚Ż®Ż¼Ž¹║─┘Yį┤Ż©╚ń╚╦╣żĪó╬’┘YĪó╦«ļŖė═Ą╚Ż®Ģ■(hu©¼)ī¦(d©Żo)ų┬┘YĮ┴„│÷Ż¼╩█│÷«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)Įo┐═æ¶║¾Ż¼┘YĮ▓┼Ģ■(hu©¼)ųžą┬┴„╗žŲ¾śI(y©©)ĪŻ▀@└’╠ß╝░Ą─╬’┴ŽĪó┘YĮĪóą┼ŽóĄ─┴„äė(d©░ng)╩Ū═©▀^(gu©░)Ė„ĘNśI(y©©)äš(w©┤)┴„│╠īŹ(sh©¬)¼F(xi©żn)Ą─ĪŻę▓Š═šf(shu©Ł)Ų¾śI(y©©)Ą─ār(ji©ż)ųĄäō(chu©żng)įņ╩Ū═©▀^(gu©░)ę╗ŽĄ┴ąĄ─┴„│╠═Ļ│╔Ą─ĪŻŲ¾śI(y©©)┴„│╠╩Ūė╔ę╗éĆ(g©©)éĆ(g©©)Ą─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)śŗ(g©░u)│╔Ą─Ż¼┴„│╠Ą─ę╗éĆ(g©©)┤ų£\Ą─Č©┴xŠ═╩Ūę╗ĮMŽÓĻP(gu©Īn)Ą─╗Ņäė(d©░ng)ĪŻŲ¾śI(y©©)┴„│╠øQČ©┴╦Ė„ĘN┴„Ż©ą┼Žó┴„Īó┘YĮ┴„Īó╬’┴„Ż®Ą─┴„╦┘║═┴„┴┐ĪŻ

ę╗░ŃČ°čįŻ¼Ų¾śI(y©©)Ą─┴„│╠ė╔╚²éĆ(g©©)▓┐Ęųśŗ(g©░u)│╔Ż║śI(y©©)äš(w©┤)┴„│╠Īóžö(c©ói)äš(w©┤)┴„│╠║═╣▄└Ē┴„│╠ĪŻ▀@╚²ŅÉ┴„│╠ŽÓ▌oŽÓ│╔ĪóŽÓ╗źū„ė├Ż¼Ųõųąžö(c©ói)äš(w©┤)┴„│╠╩ŪŲ¾śI(y©©)┴„│╠Ą─ųžę¬ĮM│╔▓┐ĘųĪŻ

žö(c©ói)äš(w©┤)┴„│╠╩ŪųĖį┌Ų¾śI(y©©)æ(zh©żn)┬įĮy(t©»ng)╗IŽ┬Ż¼ęįār(ji©ż)ųĄĘų╬÷×ķ╗∙ĄA(ch©│)Ż¼ęį┤┘▀M(j©¼n)Ų¾śI(y©©)┘YĮķL(zh©Żng)Ų┌Š∙║Ōėąą¦Ą─┴„▐D(zhu©Żn)║═┼õų├×ķ║Ō┴┐ś╦(bi©Īo)£╩(zh©│n)Ż¼ęįŠS│ųŲ¾śI(y©©)ķL(zh©Żng)Ų┌ė»└¹×ķ─┐Ą─Ą─æ(zh©żn)┬į╦╝ŠSĘĮ╩Į║═øQ▓▀Ą─╗Ņäė(d©░ng)ĪŻžö(c©ói)äš(w©┤)╣▄└ĒŠ═╩Ūę└┐┐žö(c©ói)äš(w©┤)┴„│╠▀\(y©┤n)ū„üĒ(l©ói)½@╚Īą┼Žó┼cĮY(ji©”)╣¹ĪŻžö(c©ói)äš(w©┤)┴„│╠Ė∙ō■(j©┤)śI(y©©)äš(w©┤)╠Ä└ĒĘųŅÉ┐╔Ęų×ķŅA(y©┤)╦Ń╣▄└ĒĪóæ¬(y©®ng)╩š╣▄└ĒĪóæ¬(y©®ng)ĖČ╣▄└ĒĪó┘Y«a(ch©Żn)╣▄└ĒĪó¼F(xi©żn)Į╣▄└ĒĪó┐é┘~╣▄└ĒĪó│╔▒Š║╦╦ŃĄ╚┴„│╠ĪŻĖ∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)╠Ä└ĒĘųŅÉ┐╔Ęų×ķŻ║öĄ(sh©┤)ō■(j©┤)▓╔╝»┴„│╠ĪóöĄ(sh©┤)ō■(j©┤)╝ė╣ż┼c┤µā”(ch©│)┴„│╠ĪóöĄ(sh©┤)ō■(j©┤)▌ö│÷┴„│╠ĪŻ

śI(y©©)äš(w©┤)┴„│╠ų„ę¬░³└©░▓┼┼╬’┴Ž▓╔┘Å(g©░u)ėŗ(j©¼)äØĪó░▓┼┼╔·«a(ch©Żn)ėŗ(j©¼)äØ║═╔·«a(ch©Żn)╗Ņäė(d©░ng)ąĶꬥ─╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)£╩(zh©│n)éõŻ¼Ė„╝ē(j©¬)╔·«a(ch©Żn)ėŗ(j©¼)äØŻ©Å─║Ļė^ĄĮ╬óė^Ż®Ą─ųŲČ©ęį╝░ī”(du©¼)Š▀¾w╔·«a(ch©Żn)╗Ņäė(d©░ng)Ą─┐žųŲ┼c╣▄└ĒŻ¼Ųõųą▀M(j©¼n)õN┤µ╩ŪŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)Ą─╗∙ĄA(ch©│)║═Ū░╠߯¼╦³╣▄└ĒŲ¾śI(y©©)Ą─įŁ▓─┴Ž╣®æ¬(y©®ng)Īó«a(ch©Żn)ŲĘõN╩█║═įŁ┴Ž┼c«a(ch©Żn)ŲĘĄ─┤µā”(ch©│)Ż¼Ųõ║╦ą─╩ŪÄņ(k©┤)┤µ╣▄└ĒĪŻśI(y©©)äš(w©┤)┴„│╠░³└©3éĆ(g©©)ūė┴„│╠Ż║½@╚Ī/ų¦ĖČ┴„│╠Ż¼╝┤Å─╣®æ¬(y©®ng)╔╠╠Ä╚ĪĄ├ŽÓĻP(gu©Īn)╔·«a(ch©Żn)▓─┴Ž╗“Ę■äš(w©┤)Ż¼“×(y©żn)╩š║¾ų¦ĖČ┘YĮĄ─┴„│╠Ż╗▐D(zhu©Żn)ōQ┴„│╠Ż║╝┤Ų¾śI(y©©)ā╚(n©©i)▓┐░▓┼┼╚╦åT╩╣ė├įO(sh©©)éõĪó▓─┴Ž╔·«a(ch©Żn)│÷│╔ŲĘĄ─┴„│╠Ż╗õN╩█/╩š┐Ņ┴„│╠Ż║Ž“┐═æ¶│÷╩█│╔ŲĘŻ¼Ž“┐═æ¶╩š╚Īžø┐ŅĄ─┴„│╠ĪŻ

╣▄└Ē┴„│╠▓óĘŪ¬Ü(d©▓)┴ó┤µį┌Ż¼╦³╩Ūęįžö(c©ói)äš(w©┤)╣▄└ĒŽĄĮy(t©»ng)«a(ch©Żn)╔·Ą─ą┼Žó×ķę└ō■(j©┤)Ż¼ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠▀M(j©¼n)ąąėŗ(j©¼)äØĪó┐žųŲĪóįu(p©¬ng)ār(ji©ż)Ą╚ę╗ŽĄ┴ą╗Ņäė(d©░ng)Ż¼Å─Č°äō(chu©żng)įņār(ji©ż)ųĄĪŻ░³└©╚²éĆ(g©©)ūė┴„│╠Ż║ėŗ(j©¼)äØ┴„│╠Īó┐žųŲ┴„│╠║═įu(p©¬ng)ār(ji©ż)┴„│╠ĪŻ

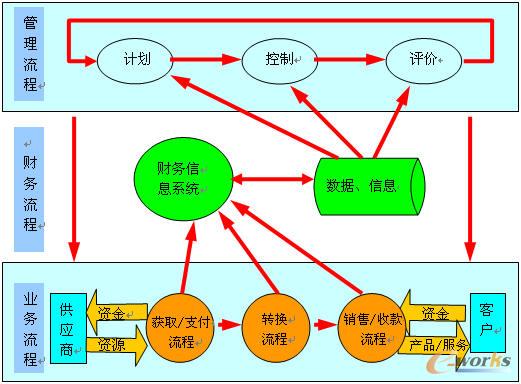

į┌Ų¾śI(y©©)śI(y©©)äš(w©┤)┴„│╠ųąŻ¼žö(c©ói)äš(w©┤)┴„│╠Šėė┌╩«Ęųųžę¬Ą─Ąž╬╗Ż¼ę“?y©żn)ķ┤¾ČÓö?sh©┤)Ų¾śI(y©©)śI(y©©)äš(w©┤)┴„│╠Č╝┼c┘YĮ▀\(y©┤n)äė(d©░ng)Īó┘Yį┤Ž¹║─║═Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒėąĻP(gu©Īn)ĪŻžö(c©ói)äš(w©┤)┴„│╠Å─śI(y©©)äš(w©┤)┴„│╠╚ĪĄ├öĄ(sh©┤)ō■(j©┤)┘Y┴ŽŻ¼ę╗ĘĮ├µ×ķ╣▄└Ē┴„│╠╠ß╣®Ę■äš(w©┤)Ż¼┴Ēę╗ĘĮ├µ═©▀^(gu©░)ŅA(y©┤)╦ŃĄ╚žö(c©ói)äš(w©┤)╣▄└Ē╣”─▄ų▒ĮėųĖī¦(d©Żo)śI(y©©)äš(w©┤)╗Ņäė(d©░ng)ĪŻžö(c©ói)äš(w©┤)┴„│╠┼cśI(y©©)äš(w©┤)┴„│╠Īó╣▄└Ē┴„│╠╚┌×ķę╗¾wŻ¼▓╗┐╔ĘųĖŅĪŻžö(c©ói)äš(w©┤)┴„│╠╩ŪśI(y©©)äš(w©┤)┴„│╠Īó╣▄└Ē┴„│╠ų«ķgĄ─╝~ĦĪŻŽ┬łDŠ═╩Ūžö(c©ói)äš(w©┤)┴„│╠┼cśI(y©©)äš(w©┤)┴„│╠╝░╣▄└Ē┴„│╠Ą─ĻP(gu©Īn)ŽĄłDŻ║

łD1 Ų¾śI(y©©)┴„│╠ĻP(gu©Īn)ŽĄłD

Å─łDųą┐╔ęį┐┤│÷,žö(c©ói)äš(w©┤)┴„│╠ąĶę¬╝ė╣żĄ─öĄ(sh©┤)ō■(j©┤)┤¾ČÓöĄ(sh©┤)üĒ(l©ói)į┤ė┌śI(y©©)äš(w©┤)┴„│╠,└²╚ń,½@╚Īų¦ĖČ┴„│╠,žö(c©ói)äš(w©┤)┴„│╠Å─ųą╚ĪĄ├╚ļÄņ(k©┤)öĄ(sh©┤)┴┐\╚ļÄņ(k©┤)ĮŅ~,Ą╚žö(c©ói)äš(w©┤)┴„│╠═©▀^(gu©░)ŃyąąŽ“╣®æ¬(y©®ng)╔╠ų¦ĖČžø┐Ņ║¾,┤╦öĄ(sh©┤)ō■(j©┤)ėųĘ┤üĮo½@╚Īų¦ĖČ┴„│╠,£p╔┘╣®æ¬(y©®ng)╔╠Ą─æ¬(y©®ng)ĖČ┐ŅĪŻ

žö(c©ói)äš(w©┤)┴„│╠═©▀^(gu©░)┼cśI(y©©)äš(w©┤)┴„│╠╝░╣▄└Ē┴„│╠▓╗öÓĄž▀M(j©¼n)ąąą┼ŽóĄ─Į╗ōQęį╝░▓╗öÓĄžī”(du©¼)┴„│╠▀\(y©┤n)ąą▀M(j©¼n)ąą┐žųŲŻ¼ūŅĮK▌ö│÷Ę¹║ŽĖ„éĆ(g©©)ĘĮ├µė├æ¶ąĶꬥ─žö(c©ói)äš(w©┤)ą┼ŽóĪŻšµīŹ(sh©¬)Ą─žö(c©ói)äš(w©┤)ą┼Žó×ķą┼Žó╩╣ė├š▀ĦüĒ(l©ói)╩šęµ╗“▒▄├Ōōp╩¦ĪŻžö(c©ói)äš(w©┤)┴„│╠ų╗ėą▀_(d©ó)ĄĮ┼cśI(y©©)äš(w©┤)┴„│╠Īó╣▄└Ē┴„│╠Ą─║═ųCĮy(t©»ng)ę╗Ż¼Ųõ▀\(y©┤n)ąą▓┼ėą¼F(xi©żn)īŹ(sh©¬)ęŌ┴xŻ¼▓┼─▄▌ö│÷Ė▀┘|(zh©¼)Īóėąą¦Ą─žö(c©ói)äš(w©┤)ą┼ŽóĪŻžö(c©ói)äš(w©┤)┴„│╠╩ŪŲ¾śI(y©©)┴„│╠Ą─ę╗éĆ(g©©)ĮM│╔ę¬╦žŻ¼┼cŲõ╦¹┴„│╠╩Ūę╗ĘNģf(xi©”)═¼ĻP(gu©Īn)ŽĄĪŻ

Ų¾śI(y©©)æ¬(y©®ng)įO(sh©©)ėŗ(j©¼)│÷ę╗╠ū▀m║Ž▒ŠŲ¾śI(y©©)░l(f©Ī)š╣Ą─žö(c©ói)äš(w©┤)┴„│╠Ż¼ųĖī¦(d©Żo)Ų¾śI(y©©)Ęų╬÷ā╚(n©©i)═Ō▓┐Łh(hu©ón)Š│Ą─¼F(xi©żn)ĀŅ╝░ūā╗»┌ģä▌(sh©¼)Ż¼×ķŲ¾śI(y©©)ķL(zh©Żng)Ų┌╔·┤µ║═░l(f©Ī)š╣ū÷│÷ęÄ(gu©®)ät║═øQ▓▀ĪŻ╚ń╣¹Ų¾śI(y©©)ø](m©”i)ėąŪÕ╬·Ą─žö(c©ói)äš(w©┤)╣▄└ĒĄ─┴„│╠Ż¼Ų¾śI(y©©)╣▄└ĒŽĄĮy(t©»ng)Š═Ģ■(hu©¼)Š▀ėą║▄┤¾Ą─’L(f©źng)ļU(xi©Żn)ĪŻ═©▀^(gu©░)ć└(y©ón)ųö(j©½n)Ė▀ą¦Ą─žö(c©ói)äš(w©┤)┴„│╠┐╔ęįī”(du©¼)Ų¾śI(y©©)═Ō▓┐Łh(hu©ón)Š│╠žäe╩Ūžö(c©ói)äš(w©┤)Łh(hu©ón)Š│Ą─ūā╗»▀M(j©¼n)ąąŅA(y©┤)£y(c©©)Ęų╬÷Ż¼▓óųŲČ©ŽÓæ¬(y©®ng)Ą─žö(c©ói)äš(w©┤)ī”(du©¼)▓▀Ż╗═©▀^(gu©░)ć└(y©ón)ųö(j©½n)Ė▀ą¦Ą─žö(c©ói)äš(w©┤)┴„│╠┐╔ęį╠ßĖ▀Ų¾śI(y©©)║╦ą──▄┴”ęį½@Ą├│¼Ņ~└¹ØÖ(r©┤n)Ż╗═¼Ģr(sh©¬)Ęų╬÷└¹▒ūŻ¼£p╔┘├ż─┐═Č┘YĪŻć└(y©ón)ųö(j©½n)ĪóĖ▀ą¦ĪóŪÕ╬·Ą─žö(c©ói)äš(w©┤)┴„│╠īóĮoŲ¾śI(y©©)ĦüĒ(l©ói)Ų¾śI(y©©)ķL(zh©Żng)Ų┌╔·┤µ║═░l(f©Ī)š╣Ż¼Ą½žö(c©ói)äš(w©┤)┴„│╠╚▒Ž▌ģsĢ■(hu©¼)ī¦(d©Żo)ų┬┼cŲõ╦³śI(y©©)äš(w©┤)┴„│╠▓Įš{(di©żo)╩¦╚źŲĮ║ŌŻ¼ą┼Žóé„▀fčė▀tŻ¼╣▄└Ē╩¦š`ŅlĘ▒Ż¼ā╚(n©©i)▓┐┐╝║╦Īó╣▄└Ē£■║¾Ż¼┘YĮš╝ė├┴┐┤¾Ż¼│╔▒Šļyęį┐žųŲĪŻ

2Īóé„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─╚▒Ž▌Ęų╬÷

žö(c©ói)äš(w©┤)┴„│╠ėąā╔ĘNĘųŅÉŻ¼Ė∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)╠Ä└ĒĘųŅÉėąöĄ(sh©┤)ō■(j©┤)▓╔╝»┴„│╠ĪóöĄ(sh©┤)ō■(j©┤)╝ė╣ż┴„│╠ĪóöĄ(sh©┤)ō■(j©┤)▌ö│÷┴„│╠ĪŻĖ∙ō■(j©┤)śI(y©©)äš(w©┤)╠Ä└ĒĘųŅÉŻ¼ėąŅA(y©┤)╦Ń╣▄└ĒĪóæ¬(y©®ng)╩š╣▄└ĒĪóæ¬(y©®ng)ĖČ╣▄└ĒĪó┘Y«a(ch©Żn)╣▄└ĒĪó¼F(xi©żn)Į╣▄└ĒĪó┐é┘~╣▄└ĒĪó│╔▒Š║╦╦ŃĄ╚┴„│╠Ż¼ęįŽ┬īóÅ─ā╔éĆ(g©©)ĘųŅÉš╣ķ_(k©Īi)ī”(du©¼)é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠┤µį┌╚▒Ž▌Ą─Ęų╬÷ĪŻ

2.1 é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠į┌öĄ(sh©┤)ō■(j©┤)╠Ä└Ē╔ŽĄ─╚▒Ž▌

žö(c©ói)äš(w©┤)┴„│╠┼cśI(y©©)äš(w©┤)┴„│╠Īó╣▄└Ē┴„│╠╣▓═¼│ąō·(d©Īn)ų°Ų¾śI(y©©)Ą─ą┼Žó┴„Īó┘YĮ┴„Īó╬’┴„Ą─ĒśĢ│▀\(y©┤n)▐D(zhu©Żn)Ą─╚╬äš(w©┤)ĪŻą┼Žó═©│Żę▓ĘQ×ķöĄ(sh©┤)ō■(j©┤)Ż¼öĄ(sh©┤)ō■(j©┤)╠Ä└Ē┴„│╠øQČ©┴╦ą┼Žó╩Ūʱ£╩(zh©│n)┤_ĪóĖ▀ą¦é„▀fĄĮ╩╣ė├š▀╩ųųąŻ¼ę▓╩ŪīŹ(sh©¬)¼F(xi©żn)ą┼Žó┴„Īó┘YĮ┴„Īó╬’┴„═¼▓ĮĄ─ĻP(gu©Īn)µIĪŻ

2.1.1 öĄ(sh©┤)ō■(j©┤)▓╔╝»┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠╩Ū╩┬║¾▓╔╝»,▓╗Š▀ėąäė(d©░ng)æB(t©żi)╠žš„Ż║╚╬║╬Ų¾śI(y©©)┘YĮ┴„Č╝░ķļSų°╬’┴„┴„äė(d©░ng)Ą─ĪŻĄ½╩ŪŻ¼é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠╩▄╝╝ąg(sh©┤)Śl╝■Ą─╝s╩°Ż¼┤µį┌├„’@Ą─╚▒Ž▌Ż¼Š═╩Ū╦³╦∙Ę┤ė│Ą─┘YĮ┴„ą┼Žó═∙═∙£■║¾ė┌╬’┴„ą┼ŽóŻ¼ę▓Š═╩ŪöĄ(sh©┤)ō■(j©┤)▓╔╝»Ą─Ģr(sh©¬)³c(di©Żn)į┌Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ų«║¾Ż¼▓╗Š▀éõīŹ(sh©¬)Ģr(sh©¬)äė(d©░ng)æB(t©żi)╠žš„ĪŻžö(c©ói)äš(w©┤)┘~Īóžö(c©ói)äš(w©┤)ł¾(b©żo)ĖµÅ─üĒ(l©ói)▓╗╩Ū«ö(d©Īng)Ū░Ģr(sh©¬)³c(di©Żn)Ą─ėÓŅ~Ż¼ęįų┴ė┌Ų¾śI(y©©)¤o(w©▓)Ę©Å─ą¦ęµĄ─ĮŪČ╚ī”(du©¼)Įø(j©®ng)ĀI(y©¬ng)╔·«a(ch©Żn)╗Ņäė(d©░ng)▀M(j©¼n)ąąīŹ(sh©¬)Ģr(sh©¬)▒O(ji©Īn)┐žĪŻ

é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠āH▓╔╝»▓┐Ęų?j©½n)?sh©┤)ō■(j©┤)Ż║į┌é„Įy(t©»ng)Ą─žö(c©ói)äš(w©┤)ĮM┐ŚĮY(ji©”)śŗ(g©░u)ųąŻ¼Ģ■(hu©¼)ėŗ(j©¼)Ĥų╗ĻP(gu©Īn)ūóė░ĒæŲ¾śI(y©©)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─öĄ(sh©┤)ō■(j©┤)Ż¼▓óęįžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╦∙ąĶę¬öĄ(sh©┤)ō■(j©┤)ū„▓╔╝»Ą─ę└ō■(j©┤)ĪŻ▀@Š═ą╬│╔┴╦žö(c©ói)äš(w©┤)┴„│╠āHāH▓╔╝»Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─▓┐ĘųČ°▓╗╩Ū╚½▓┐Ą─öĄ(sh©┤)ō■(j©┤)Ż¼║÷┬į┴╦Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ųą┤¾┴┐Ą─╣▄└Ēą┼ŽóĪŻ

é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠▓╔╝»ĄĮĄ─öĄ(sh©┤)ō■(j©┤)ø](m©”i)ėąŽÓĻP(gu©Īn)ąįŻ║é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─įO(sh©©)ėŗ(j©¼)║÷┬į┴╦┼cśI(y©©)äš(w©┤)┴„│╠╝░╣▄└Ē┴„│╠Ą─ŽÓĻP(gu©Īn)ąįĪŻī”(du©¼)═¼ę╗éĆ(g©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ż¼ų╗▓╔╝»žö(c©ói)äš(w©┤)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼ī¦(d©Żo)ų┬žö(c©ói)äš(w©┤)▓┐ķT(m©”n)┼cŲõ╦¹▓┐ķT(m©”n)ų«ķgą┼ŽóĄ─ŽÓĻP(gu©Īn)ąįĮĄĄ═Ż¼┼cŲõ╦¹▓┐ķT(m©”n)ų«ķg«a(ch©Żn)╔·ą┼ŽóĖ¶ķuŻ¼žö(c©ói)äš(w©┤)▓┐ķT(m©”n)ę▓Š═¤o(w©▓)Ę©╝░Ģr(sh©¬)£╩(zh©│n)┤_Ąž╠ß╣®śI(y©©)äš(w©┤)╝░╣▄└Ē▓┐ķT(m©”n)Č╝ĻP(gu©Īn)ą─Ą─žö(c©ói)äš(w©┤)ą┼ŽóĪŻ

2.1.2 öĄ(sh©┤)ō■(j©┤)╝ė╣ż┤µā”(ch©│)┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─öĄ(sh©┤)ō■(j©┤)┤µā”(ch©│)ĘĮ╩Į┬õ║¾Ż║ļm╚╗įŁ╩╝æ{ūCųą░³║¼┴╦Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─įö╝Ü(x©¼)öĄ(sh©┤)ō■(j©┤)Ż¼Ą½╩ŪŻ¼é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠ųąŻ¼╝ė╣ż┴„│╠╩Ū░┤ššĪ░žö(c©ói)äš(w©┤)šZ(y©│)čįĪ▒īóįŁ╩╝æ{ūC▀M(j©¼n)ąąę╗┤╬┤╬Ąž║Y▀xĪó▀^(gu©░)×VĪóģR┐é║¾ą╬│╔ėø┘~æ{ūCĪó╚šėø┘~Īó├„╝Ü(x©¼)┘~Īó┐é┘~Īół¾(b©żo)▒ĒĪŻ▀@ĘN┴„│╠ī¦(d©Żo)ų┬═¼ę╗öĄ(sh©┤)ō■(j©┤)▒╗ųžÅ═(f©┤)┤µĘ┼Ż¼╚šėø┘~Īó├„╝Ü(x©¼)┘~Īó┐é┘~Īół¾(b©żo)▒Ēų«ķgĄ─ģ^(q©▒)äeāHāHį┌ė┌ŲõģR┐éĄ─│╠Č╚▓╗═¼Ż¼ę“┤╦Ż¼žö(c©ói)äš(w©┤)ą┼Žó║▄ļyĘ┤ė│Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─▒ŠüĒ(l©ói)├µ─┐Ż¼ĮĄĄ═┴╦ą┼ŽóĄ─ėąė├ąįĪŻ

é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─öĄ(sh©┤)ō■(j©┤)┼cśI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)▓╗ę╗ų┬Ż║śI(y©©)äš(w©┤)┴„│╠«a(ch©Żn)╔·Ą─öĄ(sh©┤)ō■(j©┤)▒╗žö(c©ói)äš(w©┤)╚╦åT║═śI(y©©)äš(w©┤)╚╦åTĘųäeęį▓╗═¼Ą─ėøõøĘĮ╩Į▒Ż┤µų°Ż¼▓óŪęĮy(t©»ng)ėŗ(j©¼)üĒ(l©ói)į┤╝░Įy(t©»ng)ėŗ(j©¼)╩ųČ╬▓╗═¼Ż¼═¼ę╗öĄ(sh©┤)ō■(j©┤)į┌═¼ę╗Ģr(sh©¬)ķg³c(di©Żn)╔ŽŻ¼Ģ■(hu©¼)į┌▓╗═¼▓┐ķT(m©”n)Īóęį▓╗▒MŽÓ═¼Ą─├Ķ╩÷║═ā╚(n©©i)╚▌▒Ē¼F(xi©żn)│÷üĒ(l©ói)Ż¼▒žĒÜį÷╝ėī”(du©¼)┘~Ą─┴„│╠▓┼─▄▒ŻūCöĄ(sh©┤)ō■(j©┤)ę╗ų┬ĪŻ

IT╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├ī”(du©¼)é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠«a(ch©Żn)╔·┴╦ą¦ė├Ż¼╠ßĖ▀┴╦žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ą─╝ė╣ż┤µā”(ch©│)Ą─ą¦┬╩ĪŻ└²╚ńĢ■(hu©¼)ėŗ(j©¼)ļŖ╦Ń╗»▄ø╝■Ą─╩╣ė├Ż¼ī”(du©¼)ęÄ(gu©®)ĘČŲ¾śI(y©©)žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼╠ßĖ▀║╦╦Ń╣żū„ą¦┬╩ŲĄĮ┴╦ę╗Č©Ą─ū„ė├ĪŻĄ½ėąą®▄ø╝■ų╗╩Ū║å(ji©Żn)å╬─ŻĘ┬║═šš░ß╩ų╣żĄ─┴„│╠Ż¼ą┼Žóį┤▀Ć╩Ū╗∙ė┌ėø┘~æ{ūCĪŻį┌Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)░l(f©Ī)╔·║¾╚ĪĄ├ŽÓĻP(gu©Īn)įŁ╩╝æ{ūCŻ¼▌ö╚ļ▄ø╝■║¾«a(ch©Żn)╔·Ģ■(hu©¼)ėŗ(j©¼)ĘųõøŻ¼═Ļ│╔Å─ėø┘~æ{ūCõø╚ļĪó║Ž┘~ĪóĄĮŲ┌─®║╦╦ŃĪóžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ╚ę╗░ŃĄ─║╦╦Ń╣żū„ĪŻļŖ╦Ń╗»▄ø╝■┼cŲõ╦³śI(y©©)äš(w©┤)ą┼ŽóŽĄĮy(t©»ng)╗∙▒Š╔Ž╩ŪĘų╔ó▀\(y©┤n)ąąĄ─╣┬┴óŽĄĮy(t©»ng)Ż¼įņ│╔žö(c©ói)äš(w©┤)ą┼Žó┴„Ż¼┘YĮ┴„┼cŲ¾śI(y©©)╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ą┼Žó┴„Ż¼╬’┴„ŽÓ├ō╣Ø(ji©”)ĪŻ┐═ė^╔Žę▓ų╗─▄╩┬║¾Ę┤ė│Ų¾śI(y©©)žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼¤o(w©▓)Ę©╝░Ģr(sh©¬)Ę┤ė│Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ĪŻ

2.1.3 öĄ(sh©┤)ō■(j©┤)▌ö│÷┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─öĄ(sh©┤)ō■(j©┤)╩Ū╩┬║¾▓╔╝»│÷üĒ(l©ói)Ż¼▓óĮø(j©®ng)▀^(gu©░)╚¶Ė╔Ą└Łh(hu©ón)╣Ø(ji©”)╝ė╣żŻ¼▓╗āHė░Ēæ┴╦ą┼ŽóĄ─┘|(zh©¼)┴┐Ż¼ĮĄĄ═┴╦╦³Ą─ŽÓĻP(gu©Īn)ąįŻ¼Č°Ūęš²į┌ų▓Į╩¦╚źŲõæ¬(y©®ng)ėąĄ─ār(ji©ż)ųĄĪŻ

į┌é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠ųąŻ¼öĄ(sh©┤)ō■(j©┤)▌ö│÷┴„│╠╚į╚╗░┤ššĢ■(hu©¼)ėŗ(j©¼)┐Ų─┐╝ė╣żĪóģR┐éŻ¼╔·│╔ĮĶ┘J╚²Ö┌╩Į┘~▓ŠŻ¼▓óŠÄųŲ╚²Åłžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ¼╚╗Č°Ż¼▀@ą®┘~▓Š║═ł¾(b©żo)▒Ēą┼Žóå╬ę╗Ż¼ę╗ĘĮ├µŽ▐ųŲ┴╦╣▄└Ēš▀Å─ČÓīė┤╬ĪóČÓęĢĮŪ蹊┐║═Ęų╬÷Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)ĀŅør║═Įø(j©®ng)ĀI(y©¬ng)│╔╣¹ĪŻ┴Ēę╗ĘĮ├µ▌ö│÷Ą─╩Ūī”(du©¼)▀^(gu©░)╚źĄ─žö(c©ói)äš(w©┤)ĀŅørĄ─įu(p©¬ng)ār(ji©ż)║═┐éĮY(ji©”)Ż¼Ų¾śI(y©©)¤o(w©▓)Ę©Å─ą¦ęµĄ─ĮŪČ╚ī”(du©¼)╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)▀M(j©¼n)ąąīŹ(sh©¬)Ģr(sh©¬)┐žųŲŻ¼ī”(du©¼)Ų¾śI(y©©)śŗ(g©░u)Į©äė(d©░ng)æB(t©żi)─▄┴”įņ│╔║▄┤¾Ą─šŽĄKĪŻ

į┌Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│╦▓Žó╚f(w©żn)ūāĄ─Į±╠ņŻ¼ą┼ŽóĄ─īŹ(sh©¬)Ģr(sh©¬)ąįøQČ©┴╦╦³Ą─ėąė├ąį║═┐žųŲ┴”Č╚Ż¼IT╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├ę╗Č©│╠Č╚╔Ž╠ßĖ▀┴╦öĄ(sh©┤)ō■(j©┤)▌ö│÷Ą─┘|(zh©¼)┴┐┼cą¦┬╩ĪŻĄ½ėąą®▄ø╝■į┌ķ_(k©Īi)░l(f©Ī)Ģr(sh©¬)ø](m©”i)ėąĮy(t©»ng)ę╗ęÄ(gu©®)äØŻ¼Č°╩Ū▓╔ė├å╬ĒŚ(xi©żng)ķ_(k©Īi)░l(f©Ī)Ż¼į┘═©▀^(gu©░)▐D(zhu©Żn)┘~æ{ūCĄ─ĘĮ╩Įé„▀fĖ„ĘNą┼ŽóŻ¼¤o(w©▓)Ę©ą╬│╔ę╗éĆ(g©©)ėąÖC(j©®)Ą─š¹¾wĪŻŲõ║╦╦ŃŽĄĮy(t©»ng)╦∙╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)┼cą┼ŽóŻ¼ų╗─▄ØMūŃžö(c©ói)äš(w©┤)▓┐ķT(m©”n)Ą─ąĶ꬯¼Č°▓╗─▄ØMūŃ┼cų«ŽÓĻP(gu©Īn)Ą─Ųõ╦¹┬Ü─▄▓┐ķT(m©”n)Ą─ąĶ꬯¼Ė³▓╗─▄×ķøQ▓▀īė╠ß╣®╚½├µĄ─öĄ(sh©┤)ō■(j©┤)Ęų╬÷ĪŻ

2.2 é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠į┌śI(y©©)äš(w©┤)╠Ä└Ē╔ŽĄ─╚▒Ž▌

░┤ššüå«ö(d©Īng)Īż╦╣├▄Ą─ä┌äė(d©░ng)Ęų╣żšō╦╝ŽļŻ¼Ų¾śI(y©©)žö(c©ói)äš(w©┤)▓┐ķT(m©”n)Ė∙ō■(j©┤)╣▄└ĒąĶꬎÓæ¬(y©®ng)Ą─┼õų├┴╦æ¬(y©®ng)╩šĢ■(hu©¼)ėŗ(j©¼)Īóæ¬(y©®ng)ĖČĢ■(hu©¼)ėŗ(j©¼)Īó╣▄└ĒĢ■(hu©¼)ėŗ(j©¼)Īó│╔▒ŠĢ■(hu©¼)ėŗ(j©¼)Ą╚╚╦åTŻ¼žö(c©ói)äš(w©┤)┴„│╠┐╔ęį░┤śI(y©©)äš(w©┤)╗Ņäė(d©░ng)╝Ü(x©¼)Ęų×ķæ¬(y©®ng)╩š┐Ņ║╦╦ŃĪó╣ż┘Y║╦╦ŃĪóįŁ▓─┴Ž║╦╦ŃĪó╣╠Č©┘Y«a(ch©Żn)║╦╦ŃĪó┘~äš(w©┤)║╦╦ŃĄ╚ŽÓī”(du©¼)¬Ü(d©▓)┴óĄ─╣żū„ĪŻ▒M╣▄į┌IT╝╝ąg(sh©┤)ÅVĘ║æ¬(y©®ng)ė├Ą─Į±╠ņŻ¼žö(c©ói)Ģ■(hu©¼)╚╦åTĘeśO▓╔ė├¼F(xi©żn)┤·ą┼Žó╝╝ąg(sh©┤)Ż¼Ė∙ō■(j©┤)śI(y©©)äš(w©┤)╠Ä└Ē╠ž³c(di©Żn)Į©┴ó┴╦įSČÓūėŽĄĮy(t©»ng)Ż¼╚ń▓─┴Ž║╦╦ŃŽĄĮy(t©»ng)Īó┘~äš(w©┤)╠Ä└ĒŽĄĮy(t©»ng)Ą╚Ż¼Ą½ę▓ų╗╩Ū║å(ji©Żn)å╬Ą──ŻĘ┬║═šš░ß╩ų╣żžö(c©ói)äš(w©┤)┴„│╠Ż¼īŹ(sh©¬)┘|(zh©¼)ų╗╩Ū▓┘ū„╩ųČ╬Ą─Ė─ūāŻ¼▓óø](m©”i)ėąĖ─ūāé„Įy(t©»ng)ą┼ŽóŽĄĮy(t©»ng)ĮY(ji©”)śŗ(g©░u)Ą─▒Š┘|(zh©¼)ĪŻ

žö(c©ói)äš(w©┤)┴„│╠╦∙╔µ╝░Ą─ĘČć·╝░┐╔┐žąįĘ┤ė│┴╦Ų¾śI(y©©)žö(c©ói)äš(w©┤)╣▄└ĒĄ──▄┴”┼cīė┤╬ĪŻį┌Ų¾śI(y©©)ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾Ą─Ūķą╬Ž┬Ż¼é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠═╗’@┴╦Ęų╔óĪó▓╗┐╔┐žĄ─ć└(y©ón)ųž╚▒Ž▌ĪŻ

2.2.1 ŅA(y©┤)╦Ń╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)ŅA(y©┤)╦ŃŠÄųŲ┴„│╠▓╗┐ŲīW(xu©”)Ż¼╚▒Ę”▒žę¬Ą─╔ŽŽ┬£Ž═©┼cšōūC▀^(gu©░)│╠Ż¼▀^(gu©░)ĘųÅŖ(qi©óng)š{(di©żo)ŅA(y©┤)╦Ń─┐ś╦(bi©Īo)Ą─Ą╣╦ŃĪŻĮY(ji©”)╣¹įņ│╔ŅA(y©┤)╦ŃųĖś╦(bi©Īo)ę¬Ū¾▀^(gu©░)Ė▀Ż¼ėąĄ─╔§ų┴ć└(y©ón)ųžŲ½ļxīŹ(sh©¬)ļHŻ¼╩╣ŅA(y©┤)╦Ń─┐ś╦(bi©Īo)║═ŅA(y©┤)╦Ńś╦(bi©Īo)£╩(zh©│n)ļyęįć└(y©ón)Ė±ł╠(zh©¬)ąąŻ¼▓ó╩¦╚źæ¬(y©®ng)ėąĄ─ć└(y©ón)├Cąį║═╝s╩°┴”Ż╗

ŅA(y©┤)╦ŃųĖś╦(bi©Īo)ĘųĮŌ╚▒Ę”ŽĄĮy(t©»ng)ąį║═Įy(t©»ng)ę╗ąįŻ¼ŅA(y©┤)╦Ń┴„│╠┼cŲõ╦³╣▄└Ē┴„│╠├ō╣Ø(ji©”)Ż¼╩╣ŅA(y©┤)╦Ń╣▄└Ē┴„│╠▓╗─▄ī”(du©¼)│╔▒ŠĪó╣▄└Ē┘M(f©©i)ė├Īóęį╝░▓┐ķT(m©”n)┐ā(j©®)ą¦╩¦╚źæ¬(y©®ng)ėąĄ─┐žųŲ┼c┐╝║╦╣”─▄Ż╗

ŅA(y©┤)╦Ńś╦(bi©Īo)£╩(zh©│n)Ą─ųŲČ©╚▒Ę”┐ŲīW(xu©”)║Ž└ĒĄ─ę└ō■(j©┤)ĪŻ╚ń╚▒Ę”Ė„ĒŚ(xi©żng)┘M(f©©i)ė├ų¦│÷Ą─╗∙ĄA(ch©│)Ž¹║─Č©Ņ~Ż¼ø](m©”i)ėąī”(du©¼)Ė„ŅÉ│╔▒Š┘M(f©©i)ė├Ą─ī┘ąį▀M(j©¼n)ąą╝Ü(x©¼)ĘųŻ¼ŅA(y©┤)╦Ń╩šų¦ś╦(bi©Īo)£╩(zh©│n)Ą─┐žųŲ┼cįu(p©¬ng)ār(ji©ż)╚▒Ę”▒žę¬Ą─ÅŚąįģ^(q©▒)ķgĄ╚ĪŻ

ŅA(y©┤)╦Ńł╠(zh©¬)ąą▀^(gu©░)│╠ųąĄ─ūĘ╝ėĪóš{(di©żo)š¹▒╚▌^ļSęŌŻ¼╚▒Ę”▒žę¬Ą─┴„│╠┐žųŲ┼cųŲČ╚╝s╩°Ż¼╩╣ŅA(y©┤)╦ŃĄ─ł╠(zh©¬)ąą╩¦╚źæ¬(y©®ng)ėąĄ─═Ė├„Č╚ĪŻ▀Ć╚▒Ę”į┬Č╚ŅA(y©┤)╦ŃųŲČ©║═┐╝║╦ĪŻ

2.2.2 ═Č┘Y╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)═Č┘Y╣▄└Ē┴„│╠ųąĒŚ(xi©żng)─┐═Č┘Y╗Ņäė(d©░ng)ČÓŅ^╣▄└ĒŻ¼┘YĮĘų┼õ▀\(y©┤n)ė├Ęų╔óĪŻ¤o(w©▓)šō╩ŪĒŚ(xi©żng)─┐Ą─ĘųŅÉĪó┴óĒŚ(xi©żng)īÅ┼·Ż¼▀Ć╩Ū┘YĮĄ─▀\(y©┤n)ė├┼c╣▄└ĒĄ╚Ż¼Š∙┤µį┌ČÓŅ^╣▄└Ē┼cł╠(zh©¬)ąąś╦(bi©Īo)£╩(zh©│n)▓╗Įy(t©»ng)ę╗Ą─å¢(w©©n)Ņ}Ż¼ė╔┤╦╩╣ĒŚ(xi©żng)─┐Ą─╔Ļł¾(b©żo)┼c╣▄└Ē│÷¼F(xi©żn)▌^┤¾Ą─ļSęŌąįŻ¼▓óįņ│╔┘YĮ╩╣ė├╔ŽĄ─Ęų╔óĪŻ

é„Įy(t©»ng)═Č┘Y╣▄└Ē┴„│╠ø](m©”i)ėąĖ∙ō■(j©┤)ĒŚ(xi©żng)─┐╠ž³c(di©Żn)Ęųäe▀M(j©¼n)ąąįO(sh©©)ėŗ(j©¼)Ż¼ī”(du©¼)ųąąĪĒŚ(xi©żng)─┐═Č┘Y╣▄└Ē▀^(gu©░)ė┌┤ųĘ┼Ż¼╚▒Ę”ć└(y©ón)Ė±Ą─ėŗ(j©¼)äØ┐žųŲ┼cĒŚ(xi©żng)─┐ŅA(y©┤)╦Ń╣▄└ĒĪŻĒŚ(xi©żng)─┐╩®╣ż▀^(gu©░)│╠ųąŲš▒ķ╚▒Ę”ć└(y©ón)Ė±Ą─┴„│╠┐žųŲ┼c╣▄└ĒŻ¼▓╗āH┤µį┌Ī░▀ģįO(sh©©)ėŗ(j©¼)Īó▀ģ╩®╣żĪó▀ģŅA(y©┤)╦ŃĪ▒Ī░╚²▀ģ╣ż│╠Ī▒¼F(xi©żn)Ž¾Ż¼Č°ŪęūāĖ³įO(sh©©)ėŗ(j©¼)Īóš{(di©żo)š¹ŅA(y©┤)╦ŃĄ─¼F(xi©żn)Ž¾▒╚▌^ŅlĘ▒Ż¼įO(sh©©)ėŗ(j©¼)ūāĖ³ĪóŅA(y©┤)╦Ńš{(di©żo)š¹╚▒Ę”║Ž└ĒĄ─┴„│╠╝s╩°┼cųŲČ╚┐žųŲĪŻ

ĒŚ(xi©żng)─┐ĮY(ji©”)╦Ń┴„│╠Ę▒µiŻ¼ī”(du©¼)ĮY(ji©”)╦ŃīÅ║╦Ģr(sh©¬)ķgø](m©”i)ėąĢr(sh©¬)ķgŽ▐ųŲŻ¼╚▒Ę”▒žę¬Ą─┐╝║╦Ż¼ī¦(d©Żo)ų┬ĒŚ(xi©żng)─┐═Ļ╣żĮY(ji©”)╦Ń▓╗╝░Ģr(sh©¬)Ż╗┴Ē═ŌŻ¼ė╔ė┌ĒŚ(xi©żng)─┐│¼Ė┼╦ŃĪó│¼ų¦¼F(xi©żn)Ž¾ć└(y©ón)ųžŻ¼ų¦ĖČĄ─╣ż│╠▀M(j©¼n)Č╚┐Ņ┼cīŹ(sh©¬)ļH╣ż│╠▀M(j©¼n)Č╚ėą▌^┤¾│÷╚ļŻ¼ę▓╩╣žö(c©ói)äš(w©┤)▓┐ķT(m©”n)ļyęį╝░Ģr(sh©¬)▀M(j©¼n)ąą╣ż│╠ĮY(ji©”)╦ŃĪŻĮY(ji©”)╣¹ī¦(d©Żo)ų┬┤¾┴┐į┌Į©╣ż│╠▓╗─▄╝░Ģr(sh©¬)ĮY(ji©”)▐D(zhu©Żn)Ż╗

2.2.3 ┐é┘~╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

ć°(gu©«)ā╚(n©©i)│╔ķL(zh©Żng)Ą─┤¾ą═Ų¾śI(y©©)įĮüĒ(l©ói)įĮČÓŻ¼Ą½Ų¾śI(y©©)«a(ch©Żn)ÖÓ(qu©ón)ĻP(gu©Īn)ŽĄÅ═(f©┤)ļsŻ¼┘~╠ū▒ŖČÓŻ¼╝»łF(tu©ón)Ė„║╦╦Ńå╬╬╗Ė„ūįŠSūo(h©┤)┘~╠ūą┼ŽóŻ¼┐Ų─┐╣▄└Ē╚▒Ę”Įy(t©»ng)ę╗ąįĪŻė╔ė┌ā╚(n©©i)▓┐═∙üĒ(l©ói)▒ŖČÓŻ¼╝»łF(tu©ón)Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ѥ®¼ŹŻ¼ī”(du©¼)┘~╣żū„║─Ģr(sh©¬)║─┴”ĪŻ

╝»łF(tu©ón)žö(c©ói)äš(w©┤)▓╗─▄ī”(du©¼)╣½╦Š╦∙ėąĄ─žö(c©ói)äš(w©┤)ą┼Žó▀M(j©¼n)ąąäė(d©░ng)æB(t©żi)Ė·█ÖŻ¼ų╗─▄į┬─®Ė∙ō■(j©┤)Ė„ūė╣½╦Šł¾(b©żo)▒Ē▀M(j©¼n)ąąģR┐éĘų╬÷Ż¼žö(c©ói)äš(w©┤)▒O(ji©Īn)┐ž─▄┴”ŽÓī”(du©¼)▌^╚§ĪŻ

║Ž▓ół¾(b©żo)▒ĒŁh(hu©ón)╣Ø(ji©”)ČÓŻ¼│÷ł¾(b©żo)▒ĒĢr(sh©¬)ķgķL(zh©Żng)ĪŻ╝»łF(tu©ón)╣½╦Š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ¼į┬ł¾(b©żo)║═─Ļł¾(b©żo)═∙═∙ę¬═ŽŲ┌═Ļ│╔ĪŻĢ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒ĒĘ┤ė│Ą─öĄ(sh©┤)ō■(j©┤)▓╗īŹ(sh©¬)Ż¼═∙üĒ(l©ói)Æņ┘~ČÓŻ¼┤µžø╠ōį÷Ż¼┤µį┌╚╦×ķš{(di©żo)╣Ø(ji©”)Ą─ę“╦žŻ¼ļyęįšµīŹ(sh©¬)Ę┤ė│Ų¾śI(y©©)Ą─┘Y«a(ch©Żn)žō(f©┤)é∙ĀŅør║═╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)│╔╣¹ĪŻ

2.2.4 æ¬(y©®ng)╩š┐Ņ╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

õN╩█╩ŪŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)│╔╣¹Ą─īŹ(sh©¬)¼F(xi©żn)▀^(gu©░)│╠Ż¼╩ŪŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─ĻP(gu©Īn)µIŁh(hu©ón)╣Ø(ji©”),õN╩█īŹ(sh©¬)¼F(xi©żn)Ą─║├ē─Ģ■(hu©¼)ų▒Įėė░ĒæŲ¾śI(y©©)Ą─╔·┤µ┼c░l(f©Ī)š╣ĪŻé„Įy(t©»ng)æ¬(y©®ng)╩š┐Ņ╣▄└Ē┴„│╠┼cõN╩█╣▄└ĒöĄ(sh©┤)ō■(j©┤)ø](m©”i)ėąīŹ(sh©¬)¼F(xi©żn)╣▓ŽĒ,┐═æ¶ą┼ŽóĘųäe┤µĘ┼į┌žö(c©ói)äš(w©┤)▓┐ķT(m©”n)┼cõN╩█▓┐ķT(m©”n)Ż¼┐═涊Ä┤a▓╗ęÄ(gu©®)ĘČŻ¼ą┼Žó▓╗Įy(t©»ng)ę╗Ż¼┐═æ¶ČÓŅ^Æņ┘~ć└(y©ón)ųžŻ¼═¼ę╗éĆ(g©©)┐═æ¶į┌žö(c©ói)äš(w©┤)▓┐ĪóõN╩█▓┐Ģ■(hu©¼)ėą▓╗═¼Ą─├¹ĘQĪŻæ¬(y©®ng)╩š┐ŅėÓŅ~▓╗─▄╝░Ģr(sh©¬)╠ß╣®Ż¼ą┼Žó▓╗£╩(zh©│n)┤_Ż¼┐═æ¶ØMęŌČ╚▓ŅĪŻ

┴„│╠ųą▀Ć╚▒╔┘ī”(du©¼)┐═æ¶Ą─ą┼ė├Ņ~Č╚┐žųŲŻ¼įņ│╔┤¶┘~öĄ(sh©┤)─┐▌^┤¾Ż¼ć└(y©ón)ųžš╝ė├Ų¾śI(y©©)┘YĮŻ¼╠ōį÷┘Y«a(ch©Żn)┐éŅ~ĪŻæ¬(y©®ng)╩š┐Ņ╣▄└Ēī”(du©¼)õN╩█║╦╦Ń║═╣▄└Ē┐žųŲ┴”▓╗ūŃŻ¼¤o(w©▓)Ę©ęÄ(gu©®)▒▄Ų¾śI(y©©)▀\(y©┤n)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)Ą╚å¢(w©©n)Ņ}┘YĮ┐žųŲĪŻ

2.2.5 æ¬(y©®ng)ĖČ┐Ņ╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

Ų¾śI(y©©)▓╔┘Å(g©░u)│╔▒ŠĄ─Ė▀Ą═ų▒Įėė░Ēæ▀\(y©┤n)ĀI(y©¬ng)│╔▒Š║═└¹ØÖ(r©┤n)ĪŻĄ½╩ŪŻ¼į┌é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ž┬═∙═∙įņ│╔ą┼Žó╣┬ŹuŪķørŻ¼╣®æ¬(y©®ng)╔╠ą┼ŽóŻ¼Äņ(k©┤)┤µą┼ŽóĄ╚▓╗─▄╝░Ģr(sh©¬)½@╚ĪŻ¼ĄĮĄū╚ń║╬▀xō±║ŽĖ±╣®æ¬(y©®ng)╔╠Īó║╬Ģr(sh©¬)ėåžøĪó┤µį┌ČÓ╝ę╣®æ¬(y©®ng)╔╠ŪķørŽ┬Ą─╣®žø▒╚└²╩ŪČÓ╔┘ĪóČ©žø┴┐╩ŪČÓ╔┘žøĪó╚ń║╬ĮĄĄ═▓╔┘Å(g©░u)│╔▒ŠĪóąĶę¬×ķ▓╔┘Å(g©░u)śI(y©©)äš(w©┤)▒Ż┴¶ČÓ╔┘┘YĮĄ╚ę╗ŽĄ┴ą╣▄└Ē║═┐žųŲå¢(w©©n)Ņ}Č╝¤o(w©▓)Ę©ėąą¦ĄžĮŌøQĪŻ═¼śėŻ¼į┌é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ž┬Ż¼▓╔┘Å(g©░u)▓┐ķT(m©”n)┼cžö(c©ói)äš(w©┤)▓┐ķT(m©”n)ø](m©”i)ėą╝»│╔Ą─ą┼ŽóŲĮ┼_(t©ói)Ż¼ą┼ŽóĘ┤ü║¾Ą├▓╗ĄĮŪąīŹ(sh©¬)š{(di©żo)š¹ĪŻŠ═Ģ■(hu©¼)│÷¼F(xi©żn)┤µ┐ŅĖČŲ▒╬┤ĄĮŻ¼╗“╩Ū┐ŅĖČžø╬┤ĄĮęį╝░ĄĮžø«a(ch©Żn)ŲĘ▓╗║ŽĖ±Ą─¼F(xi©żn)Ž¾Ż¼į÷╝ė┴╦žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ż╗═¼Ģr(sh©¬)ī”(du©¼)╣®æ¬(y©®ng)╔╠ĮY(ji©”)╦Ń▓╗╝░Ģr(sh©¬)Ż¼įņ│╔Į╗┴Ž▓╗╝░Ģr(sh©¬)Ż¼┤µžø▓╗šµīŹ(sh©¬)Ż¼Ģ║╣└╚ļÄņ(k©┤)¼F(xi©żn)Ž¾▌^ČÓŻ¼æ¬(y©®ng)ĖČ┐ŅėÓŅ~▓╗£╩(zh©│n)┤_ĪŻ

2.2.6 │╔▒Š╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)│╔▒Š╣▄└Ē┴„│╠ęį║╦╦Ń×ķų„Ż¼╚▒Ę”╩┬Ū░ŅA(y©┤)£y(c©©)Īó╩┬ųą┐žųŲĪó╩┬║¾Ęų╬÷┬Ü─▄Ż¼ī”(du©¼)Ė„ĘN▓Ņ«É▓╗─▄äė(d©░ng)æB(t©żi)▒O(ji©Īn)┐ž║═Ęų╬÷Ż¼╚ń▓╔śŗ(g©░u)ār(ji©ż)Ė±▓Ņ«ÉĪó░l(f©Ī)Ų▒ār(ji©ż)Ė±▓Ņ«ÉĪóā╚(n©©i)▓┐ĮY(ji©”)╦Ńār(ji©ż)Ė±š{(di©żo)š¹▓Ņ«ÉĪóĖ„ĘNė├┴┐▓Ņ«ÉĄ╚ĪŻ│╔▒Šėŗ(j©¼)┴┐Īó▓─┴Ž║═╣żĢr(sh©¬)Č©Ņ~╣▄└Ē╗∙ĄA(ch©│)▌^▓ŅŻ¼ī”(du©¼)═Č╚ļ«a(ch©Żn)│÷ėŗ(j©¼)┴┐ĘŪ│Ż┤ųįņŻ¼▓┐Ęų«a(ch©Żn)┴┐└Ēšōėŗ(j©¼)╦ŃŻ¼▓╗─▄═Ļ╚½Ę┤ė│šµīŹ(sh©¬)│╔▒ŠĪŻ│╔▒Š║╦╦Ńļyęį▀_(d©ó)ĄĮ╝Ü(x©¼)ĘųĄ─Ż¼ø](m©”i)ėąĘųŲĘĘNęÄ(gu©®)Ė±ėŗ(j©¼)╦ŃŻ¼▓╗└¹ė┌ŲĘĘN╔·«a(ch©Żn)║═õN╩█øQ▓▀Ż╗

į┌│╔▒Š╣▄└Ē┴„│╠ųą,┴„│╠╗Ņäė(d©░ng)Å─«a(ch©Żn)ŲĘ═Ļ╣żķ_(k©Īi)╩╝,ų╗ī”(du©¼)ęč═Č╚ļĄ─╚╦åTĪó┘Yį┤ĪóįO(sh©©)éõ▀M(j©¼n)ąą╩┬║¾Ęų╬÷,▀@śėŠ═ī”(du©¼)Ė„ĘN▓Ņ«É▓╗─▄äė(d©░ng)æB(t©żi)▒O(ji©Īn)┐ž║═Ęų╬÷Ż¼╚ń▓╔śŗ(g©░u)ār(ji©ż)Ė±▓Ņ«ÉĪó░l(f©Ī)Ų▒ār(ji©ż)Ė±▓Ņ«ÉĪóā╚(n©©i)▓┐ĮY(ji©”)╦Ńār(ji©ż)Ė±š{(di©żo)š¹▓Ņ«ÉĪóĖ„ĘNė├┴┐▓Ņ«ÉĄ╚ĪŻ╚▒Ę”╩┬Ū░ŅA(y©┤)£y(c©©)Īó╩┬ųą┐žųŲĪŻ

2.2.7 ╣╠Č©┘Y«a(ch©Żn)╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)╣╠Č©┘Y«a(ch©Żn)╣▄└Ē┴„│╠ųąĄ─═Č┘Y╣▄└Ē╗ņüyŻ¼┴„│╠ĻP(gu©Īn)µI³c(di©Żn)įO(sh©©)ėŗ(j©¼)▓╗├„┤_Ż¼ļyęįł╠(zh©¬)ąąŻ¼┴¶ė┌ą╬╩ĮĪŻī¦(d©Żo)ų┬┐ā(j©®)ą¦┐╝║╦▓╗─▄āČ¼F(xi©żn)ĪŻū„×ķ┴„│╠ĻP(gu©Īn)µI³c(di©Żn)Ą─ĒŚ(xi©żng)─┐┘YĮø](m©”i)ėąųž³c(di©Żn)░č┐žŻ¼╔·«a(ch©Żn)│╔▒Š║═╣ż│╠│╔▒ŠäØĘų▓╗ŪÕŻ¼ĒŚ(xi©żng)─┐│¼ų¦ć└(y©ón)ųžĪŻĒŚ(xi©żng)─┐═Ļ╣żĮY(ji©”)╦Ń▓╗╝░Ģr(sh©¬)Ż¼ł¾(b©żo)┘~┴„│╠¤®¼ŹŻ¼Ģ║╣└ĮŅ~┤¾Ż¼ĒŚ(xi©żng)─┐Æņ┘~¼F(xi©żn)Ž¾▒ŖČÓĪŻ

╣╠Č©┘Y«a(ch©Żn)╣▄└ĒĘų╔óŻ¼╝»łF(tu©ón)╣½╦ŠŽ┬Ė„ūė╣½╦Š¬Ü(d©▓)ūįĮ©┴ó┘Y«a(ch©Żn)┘~Ż¼ūė╣½╦ŠĄ─┘Y«a(ch©Żn)╣▄└Ē▓┐ķT(m©”n)║═žö(c©ói)äš(w©┤)▓┐ķT(m©”n)ĘųäeŽ“╝»łF(tu©ón)ī”(du©¼)æ¬(y©®ng)┬Ü─▄▓┐ķT(m©”n)ł¾(b©żo)┘~Ż¼╝»łF(tu©ón)žö(c©ói)äš(w©┤)▓┐ķT(m©”n)į┘▀M(j©¼n)ąąģR┐éŻ¼ĮY(ji©”)╣¹╩Ū╝»łF(tu©ón)Ą─┐é┘Y«a(ch©Żn)╚▒Ę”ėą┴”Ą─┐žųŲĪŻ┘Y«a(ch©Żn)╣▄└Ē▓┐ķT(m©”n)Ą─┼_(t©ói)┘~║═žö(c©ói)äš(w©┤)┘~▓Ņäe▌^┤¾Ż¼┘~īŹ(sh©¬)▓╗Ę¹¼F(xi©żn)Ž¾ć└(y©ón)ųžŻ¼ø](m©”i)ėąŪąīŹ(sh©¬)┐╔ąąĄ─┘Y«a(ch©Żn)Č©Ų┌▒P(p©ón)³c(di©Żn)┴„│╠ĪŻ

žö(c©ói)äš(w©┤)┴„│╠Ą─╚▒Ž▌═∙═∙ļ[║¼ų°śI(y©©)äš(w©┤)┴„│╠Ą─╚▒Ž▌,ę▓ūŅĮKę▓ī¦(d©Żo)ų┬╣▄└Ē┴„│╠Ą─╚▒Ž▌ĪŻ«ö(d©Īng)žö(c©ói)äš(w©┤)┴„│╠ųąĄ─╚▒Ž▌Å─³c(di©Żn)ĄĮŠĆį┘ĄĮ├µĄ─öU(ku©░)╔óķ_(k©Īi)üĒ(l©ói),īóĢ■(hu©¼)ĦĮoŲ¾śI(y©©)▓╗┐╔įO(sh©©)ŽļĄ─ć└(y©ón)ųž║¾╣¹ĪŻ

į┌čĖ╦┘ūā╗»Ą─ć°(gu©«)ā╚(n©©i)═Ō╩ął÷(ch©Żng)╔ŽŻ¼Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)▓┐ķT(m©”n)▓╗āHę¬ō·(d©Īn)žō(f©┤)Ų┘Y▒Š╚┌═©Īó═Č┘YøQ▓▀Īó│╔▒Š┐žųŲ┬Ü─▄Ż¼Č°Ūęę¬į┌┘|(zh©¼)┴┐╣▄└ĒĪóār(ji©ż)ųĄµ£╣▄└Ē║═╣®æ¬(y©®ng)µ£╣▄└Ēųą░l(f©Ī)ō]ųžę¬ū„ė├ĪŻĄ½╩Ūé„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠╚▒Ž▌Ą─┐═ė^┤µį┌╩╣Ų¾śI(y©©)žö(c©ói)äš(w©┤)─▄┴”Ą═Ž┬Ż¼¤o(w©▓)Ę©ų¦ō╬Ų¾śI(y©©)▀mæ¬(y©®ng)ČÓūāÅ═(f©┤)ļsĄ─╩ął÷(ch©Żng)Łh(hu©ón)Š│ Ż¼ę“┤╦Ż¼▒žĒÜī”(du©¼)é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠▀M(j©¼n)ąąĖ─▀M(j©¼n)Ż¼ųžśŗ(g©░u)Ų¾śI(y©©)žö(c©ói)äš(w©┤)╣żū„┴„│╠Ż¼ĮĪ╚½žö(c©ói)äš(w©┤)ÖC(j©®)ųŲĪóį÷ÅŖ(qi©óng)Ų¾śI(y©©)Ą─┐╣’L(f©źng)ļU(xi©Żn)─▄┴”ĪŻ

3Īó╗∙ė┌ERPĖ─▀M(j©¼n)é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠

ĮŌøQé„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠╚▒Ž▌Ż¼▓╗āHę¬▀M(j©¼n)ąąŲ¾śI(y©©)žö(c©ói)äš(w©┤)¾wŽĄĄ─ā×(y©Łu)╗»Ż¼Ė³ųžę¬Ą─╩Ūī”(du©¼)žö(c©ói)äš(w©┤)╣▄└Ē▀^(gu©░)│╠║═žö(c©ói)äš(w©┤)øQ▓▀¾wųŲ▀M(j©¼n)ąąĖ─▀M(j©¼n)╗“ųžą┬▀M(j©¼n)ąąįO(sh©©)ėŗ(j©¼)Ż¼ęį½@Ą├┐ā(j©®)ą¦ųž┤¾Ė─╔ŲŻ¼▀@Š═╩Ū╦∙ų^Ą─žö(c©ói)äš(w©┤)┴„│╠ųžĮMĪŻŲ¾śI(y©©)┴„│╠ųžĮM╩Ū20╩└╝o(j©¼)║¾20─ĻūŅųžę¬Ą─╣▄└Ē└Ēšōäō(chu©żng)ą┬ų«ę╗Ż¼ęŌųĖ═©▀^(gu©░)Ų¾śI(y©©)Ė„ĘNśI(y©©)äš(w©┤)ųžĮMĄ─ĘĮ╩ĮŻ¼ī”(du©¼)Ų¾śI(y©©)¼F(xi©żn)ėąĄ─┘Yį┤▀M(j©¼n)ąąš¹║ŽŻ¼ūŅĮK▀_(d©ó)ĄĮ╠ßĖ▀ą¦┬╩Ą──┐Ą─ĪŻ1993─ĻŻ¼╣■─¼Į╠╩┌Ą╚¾ńĄ─ĪČį┘įņŲ¾śI(y©©)Ī¬Ī¬╣ż╔╠╣▄└ĒĖ’├³ą¹čįĪĘųąšJ(r©©n)×ķŻ¼Ų¾śI(y©©) į┘įņ╩ŪĪ░×ķ┴╦į┌║Ō┴┐┐ā(j©®)ą¦Ą─ĻP(gu©Īn)µIųĖś╦(bi©Īo)╔Ž╚ĪĄ├’@ų°Ė─╔ŲŻ¼Å─Ė∙▒Š╔Žųžą┬╦╝┐╝ĪóÅžĄūĖ─ūāśI(y©©)äš(w©┤)┴„│╠Ī▒ĪŻį┌Ų¾śI(y©©)┴„│╠ųžĮMųąŻ¼žö(c©ói)äš(w©┤)┴„│╠ųžĮMŠ▀ėą╩«Ęųųžę¬Ą─Ąž╬╗ĪŻ

žö(c©ói)äš(w©┤)┴„│╠ųžĮMėąā╔ĘĮ├µĄ─║¼┴xŻ¼ę╗╩Ūžö(c©ói)äš(w©┤)┴„│╠ųžĮMŻ¼╚½├µÖz▓ķ║═ÅžĄūĖ─įņįŁėąĄ─╣żū„ĘĮ╩ĮŻ¼░č┬Ü─▄ī¦(d©Żo)Ž“Ą─žö(c©ói)äš(w©┤)┴„│╠║Ž└ĒĄž░┤šš╣”─▄ī¦(d©Żo)Ž“ųžą┬ĮM║ŽŻ¼į┌Ė─įņĄ─▀^(gu©░)│╠ųąŻ¼▓╗āHāH╩Ūī”(du©¼)įŁėąĄ─┴„│╠╔įū÷ą▐Ė─Ż¼Č°╩Ū┤¾─æĖ─Ė’äō(chu©żng)ą┬Ż¼Č■╩Ūžö(c©ói)äš(w©┤)┴„│╠ųžĮM─▄ē“ĮĄĄ═Ų¾śI(y©©)│╔▒ŠŻ¼£p╔┘ą┼Žó╣┬Źuę²ŲĄ─öĄ(sh©┤)ō■(j©┤)▓╗ę╗ų┬Ą─Õe(cu©░)š`Ż¼ĮoŲ¾śI(y©©)ĦüĒ(l©ói)Š▐┤¾Ą─┐ā(j©®)ą¦Ą─╠ßĖ▀Ż¼ļSų°ą┼Žó╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒūāĄ├čĖ╦┘Īó╝░Ģr(sh©¬)ĪŻ╚ń╣¹žö(c©ói)äš(w©┤)┴„│╠╚▒Ę”ą┼Žó╝╝ąg(sh©┤)Ą─ų¦│ųŻ¼žö(c©ói)äš(w©┤)┴„│╠īó¤o(w©▓)Ę©┼cśI(y©©)äš(w©┤)┴„│╠▒Ż│ųģf(xi©”)═¼▓Įš{(di©żo)ĪŻŲ¾śI(y©©)į┌╣▄└ĒŅI(l©½ng)ė“æ¬(y©®ng)ė├IT╝╝ąg(sh©┤)ų„ę¬╩ŪŲ¾śI(y©©)┘Yį┤ėŗ(j©¼)äØŻ©ERPŻ®ŽĄĮy(t©»ng)Ą─æ¬(y©®ng)ė├ĪŻŲ¾śI(y©©)┴„│╠ųžĮMļx▓╗ķ_(k©Īi)ERPŽĄĮy(t©»ng)Ą─æ¬(y©®ng)ė├Ż¼▓ó═©▀^(gu©░)ERPŽĄĮy(t©»ng)æ¬(y©®ng)ė├ų¦ō╬ą┬Ą─śI(y©©)äš(w©┤)┴„│╠ĪŻ

ERPŻ©Ų¾śI(y©©)┘Yį┤ėŗ(j©¼)äØŻ®╩Ūę╗ĘN┐╔ęįīŹ(sh©¬)¼F(xi©żn)┐ńĄžģ^(q©▒)Īó┐ń▓┐ķT(m©”n)Īó╔§ų┴┐ń╣½╦Šš¹║ŽīŹ(sh©¬)Ģr(sh©¬)ą┼ŽóĄ─Ų¾śI(y©©)╣▄└Ēą┼ŽóŽĄĮy(t©»ng)ĪŻę╗éĆ(g©©)ÅŖ(qi©óng)┤¾Ą─ERPŽĄĮy(t©»ng)─▄ē“╩╣žö(c©ói)äš(w©┤)Ą─╣▄└Ē┐žųŲšµš²║═śI(y©©)äš(w©┤)Šo├▄┬ō(li©ón)ŽĄŲüĒ(l©ói)Ż¼Å─Č°╩╣ėŗ(j©¼)äØĪóŅA(y©┤)╦ŃĪó▒O(ji©Īn)┐žĪóĘų╬÷Ą─ė|ĮŪčė╔ņĄĮŲ¾śI(y©©)Ė„éĆ(g©©)┬Ü─▄▓┐ķT(m©”n)Ą─ūŅ─®Č╦Ż¼×ķŲ¾śI(y©©)Ą─▀\(y©┤n)ū„╠ß╣®øQ▓▀ų¦│ųĪŻ

ERPŽĄĮy(t©»ng)Įø(j©®ng)▀^(gu©░)30ČÓ─ĻĄ─░l(f©Ī)š╣ęčųØuÅ─Ī░┘~äš(w©┤)Ī▒ą═╣▄└ĒŽ“Ī░└Ēžö(c©ói)Ī▒ą═╣▄└Ē░l(f©Ī)š╣ĪŻĪ░└Ēžö(c©ói)Ī▒ą═Ą─žö(c©ói)äš(w©┤)╣▄└Ē═╗ŲŲ┴╦ęį═∙ų╗ųžęĢ┘~äš(w©┤)╣▄└ĒĄ─ė^─ŅŻ¼Ųõį┌žö(c©ói)äš(w©┤)╣▄└ĒĄ─ų„ę¬╣”─▄×ķŻ║╩š╝»ĪóĘų╬÷╣½╦ŠśI(y©©)äš(w©┤)ųą«a(ch©Żn)╔·Ą─ą┼Žó║═┘Y┴ŽŻ╗øQ▓▀š▀─▄▌═╚ĪøQ▓▀╦∙ąĶĄ─öĄ(sh©┤)ō■(j©┤)Ż╗─▄ūīøQ▓▀š▀Š█╝»öĄ(sh©┤)ō■(j©┤)▓óī”(du©¼)öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą╠Ä└ĒŻ╗į┌ųŲČ©øQ▓▀Ģr(sh©¬)─▄Å─▓╗═¼ĮŪČ╚蹊┐öĄ(sh©┤)ō■(j©┤)╗“ė^▓ņöĄ(sh©┤)ō■(j©┤)ķgĄ─ĻP(gu©Īn)ŽĄęį▒Ń╔Ņ╚ļ┴╦ĮŌå¢(w©©n)Ņ}Ż╗╠ß╣®Ė„ĘNŠ½┤_Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ęįØMūŃ▓╗═¼øQ▓▀š▀╝░øQ▓▀ū„śI(y©©)Ą─ę¬Ū¾Ż╗┐╔ØMūŃ▓╗═¼īė┤╬ė├æ¶Ą─ČÓĘĮ├µĪóČÓļAČ╬ĪóČÓīė┤╬Ą─ųŪ─▄▀^(gu©░)×VĘ■äš(w©┤)Ż╗Š▀ėąøQ▓▀Īó┐žųŲ║═ŅA(y©┤)£y(c©©)╣”─▄Ż¼─▄į┌Å═(f©┤)ļsČÓūāĄ─═Ō▓┐Łh(hu©ón)Š│ųąŻ¼▌oų·╚╦ū„│÷┐ŲīW(xu©”)Ą─øQ▓▀ĪŻ

╗∙ė┌ERPųžĮMžö(c©ói)äš(w©┤)┴„│╠Ż¼ĮŌøQé„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠╚▒Ž▌Ż¼Š═╩Ūęįžö(c©ói)äš(w©┤)┴„│╠×ķ╣▄└ĒųąśąŻ¼īóĖ„ĒŚ(xi©żng)┴„│╠ėąÖC(j©®)Ąž┬ō(li©ón)ŽĄŲüĒ(l©ói)Ż¼▀_(d©ó)ĄĮ╗ź═©ą┼Žó║═╣▓ŽĒ┘Yį┤Ą──┐Ą─ĪŻĖ„ĒŚ(xi©żng)┴„│╠ū„×ķŽĄĮy(t©»ng)Ą─ĮM│╔ę¬╦žŻ¼ŽÓ╗źķg▀M(j©¼n)ąą▒žę¬Ą─ĮM║ŽŻ¼▓╗āHĢ■(hu©¼)Įožö(c©ói)äš(w©┤)┴„│╠ĦüĒ(l©ói)ą┬Ą─╔·ÖC(j©®)║═╗Ņ┴”Ż¼Č°Ūęę▓Ģ■(hu©¼)╠ßĖ▀Ųõ╦³┴„│╠Ą─ą¦┬╩║═ą¦ęµĪŻ

3.1 ╗∙ė┌ERPĖ─▀M(j©¼n)öĄ(sh©┤)ō■(j©┤)╠Ä└Ē┴„│╠

æ¬(y©®ng)ė├ERPŽĄĮy(t©»ng),ÅžĄūĖ─ūāé„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ą─öĄ(sh©┤)ō■(j©┤)▓╔╝»ĪóöĄ(sh©┤)ō■(j©┤)╝ė╣ż┤µā”(ch©│)ĪóöĄ(sh©┤)ō■(j©┤)▌ö│÷┴„│╠ĪŻį┌Ą┌ę╗▓┐Ęų═©▀^(gu©░)ī”(du©¼)žö(c©ói)äš(w©┤)┴„│╠ĪóśI(y©©)äš(w©┤)┴„│╠Ą─ĻP(gu©Īn)ŽĄĘų╬÷Ż¼┐╔ęį┴╦ĮŌĄĮśI(y©©)äš(w©┤)╩┬╝■Ż©Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ż®╩Ūžö(c©ói)äš(w©┤)┴„│╠╠Ä└ĒĄ─į┤Ņ^Ż¼ERPŽĄĮy(t©»ng)Å─śI(y©©)äš(w©┤)╩┬╝■Ą─ę╗ķ_(k©Īi)╩╝Š═½@╚ĪĄĮžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)ĪŻśI(y©©)äš(w©┤)╩┬╝■░³└©╬ÕéĆ(g©©)╗∙▒Š╠žš„Ż║what-░l(f©Ī)╔·┴╦║╬╩┬Ż¼╔µ╝░┴╦──ą®┘Yį┤Ż┐when-║╬Ģr(sh©¬)░l(f©Ī)╔·Ż┐who-╔µ╝░║╬╚╦Ż¼│õ«ö(d©Īng)║╬ĘNĮŪ╔½Ż┐where-╩┬╝■░l(f©Ī)╔·Ą─Ąž³c(di©Żn)Ż┐why-į┌╩┬╝■░l(f©Ī)╔·Ģr(sh©¬)×ķ╩▓├┤┐╔─▄│÷Õe(cu©░)Ż¼’L(f©źng)ļU(xi©Żn)╚ń║╬Ż┐ERPŽĄĮy(t©»ng)į┌śI(y©©)äš(w©┤)╩┬╝■░l(f©Ī)╔·║¾Ż¼Š═į┌ęį╔Ž5éĆ(g©©)ĘĮ├µėøõøŽ┬ŽÓĻP(gu©Īn)ą┼ŽóĪŻ

Įėų°«ö(d©Īng)śI(y©©)äš(w©┤)╩┬╝■░l(f©Ī)╔·Ģr(sh©¬)Ż¼Ė„śI(y©©)äš(w©┤)ūėŽĄĮy(t©»ng)░┤ššśI(y©©)äš(w©┤)ęÄ(gu©®)ät▀M(j©¼n)ąą╠Ä└ĒĄ─═¼Ģr(sh©¬)Ż¼░┤ššą┼ŽóęÄ(gu©®)ät╔·│╔Ģ■(hu©¼)ėŗ(j©¼)ĘųõøĪŻ└²╚ń╠Ä└ĒõN╩█░l(f©Ī)žøŻ¼╬’┴Ž░l(f©Ī)│÷Ą─═¼Ģr(sh©¬)Ż¼ŽĄĮy(t©»ng)┐╔ūįäė(d©░ng)╔·│╔Ģ■(hu©¼)ėŗ(j©¼)ĘųõøŻ¼ūįäė(d©░ng)ĮY(ji©”)▐D(zhu©Żn)õN╩█│╔▒ŠĪóūįäė(d©░ng)╔·│╔░l(f©Ī)Ų▒Ż¼▓óīóĮY(ji©”)╣¹┤µā”(ch©│)ĄĮöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ųąĪŻ

╚╗║¾Ż¼Ų¾śI(y©©)Ė„▓┐ķT(m©”n)śI(y©©)äš(w©┤)╚╦åTČ╝┐╔ęį═©▀^(gu©░)ERPł¾(b©żo)Ėµ╣żŠ▀ūįäė(d©░ng)▌ö│÷╦∙ąĶĄ─ĮY(ji©”)╣¹Ż¼└²╚ńžö(c©ói)äš(w©┤)╚╦åT“ī(q©▒)äė(d©░ng)ł¾(b©żo)Ėµ╣żŠ▀Ż¼░┤šš╣▄└ĒąĶę¬╗“žö(c©ói)Ģ■(hu©¼)šZ(y©│)čįūįäė(d©░ng)▌ö│÷╦∙ąĶĄ─ą┼ŽóĪŻ

ŽĄĮy(t©»ng)╗∙ė┌śI(y©©)äš(w©┤)╩┬╝■Č°▓╗╩Ū╗∙ė┌Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ń╦∙ąĶą┼Žó▀M(j©¼n)ąąöĄ(sh©┤)ō■(j©┤)▓╔╝»Ż¼žö(c©ói)äš(w©┤)╚╦åTŠ═─▄ē“Ė∙ō■(j©┤)╣▄└ĒĄ─ąĶę¬╠ß╣®Ė³═Ļš¹ĪóĖ³ėąār(ji©ż)ųĄĄ─ą┼ŽóŻ╗║Ž▓ó┴╦ŽÓĻP(gu©Īn)╣żū„Ż¼└²╚ńīóįŁüĒ(l©ói)õN╩█░l(f©Ī)Ų▒ė╔õN╩█Ė·å╬åT╝░õN╩█Ģ■(hu©¼)ėŗ(j©¼)ā╔╚╦╠Ä└ĒĖ─×ķė╔õN╩█Ė·å╬åTę╗╚╦╠Ä└ĒŻ¼║å(ji©Żn)╗»┴╦┴„│╠Ż╗

╝»│╔╦∙ėąöĄ(sh©┤)ō■(j©┤)ė┌ę╗éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)īŹ(sh©¬)Ģr(sh©¬)½@╚Īą┼ŽóĪóīŹ(sh©¬)Ģr(sh©¬)╠Ä└Ēą┼ŽóĪóīŹ(sh©¬)Ģr(sh©¬)ł¾(b©żo)Ėµą┼ŽóĄ─ą┬┴„│╠Ż╗öĄ(sh©┤)│÷ę╗ķT(m©”n)Ż¼╣▓═¼╩╣ė├Ż¼Ė„╝ē(j©¬)╣▄└Ēš▀┐╔ęįīŹ(sh©¬)Ģr(sh©¬)Īóäė(d©░ng)æB(t©żi)Ąž½@╚Ī╦∙ąĶĄ─ą┼ŽóŻ¼ų¦│ųøQ▓▀Ż╗╝»│╔╚²ĘN╗∙▒Šą┼Žó╠Ä└Ē╗Ņäė(d©░ng)Ż©ėøõøĪóŠSūo(h©┤)Īół¾(b©żo)ĖµŻ®▓óĮĄĄ═┴╦śI(y©©)äš(w©┤)╠Ä└Ē║═ą┼Žó╠Ä└Ē’L(f©źng)ļU(xi©Żn)╦∙▒žąĶĄ─┐žųŲĪŻ

3.2 ╗∙ė┌ERPĖ─▀M(j©¼n)śI(y©©)äš(w©┤)╠Ä└Ē┴„│╠

3.2.1 žö(c©ói)äš(w©┤)śI(y©©)äš(w©┤)┴„│╠ę╗¾w╗»Ė─▀M(j©¼n)ĘĮ░Ė

ERP░³└©ČÓéĆ(g©©)ūėŽĄĮy(t©»ng)Ż¼ūėŽĄĮy(t©»ng)ķg═Ļ╚½╝»│╔ĪŻŲ¾śI(y©©)═©▀^(gu©░)īŹ(sh©¬)╩®ERPŻ¼╩╣śI(y©©)äš(w©┤)╗Ņäė(d©░ng)┼cžö(c©ói)äš(w©┤)╗Ņäė(d©░ng)šµš²▀B×ķę╗¾wŻ¼ą┼ŽóĄ─üĒ(l©ói)į┤Ž“śI(y©©)äš(w©┤)Ą─į┤Ņ^čė╔ņŻ¼╠žäe╩Ū╔µ╝░╬’┴ŽĄ─ą┼ŽóČ╝ę¬ė╔╬’┴„╚╦åTį┌śI(y©©)äš(w©┤)╠Ä└ĒĄ─═¼Ģr(sh©¬)╔·│╔ą┼Žó┴„Ż¼▓óļSĢr(sh©¬)é„▀fĄĮš¹éĆ(g©©)ŽĄĮy(t©»ng)ĪŻį┌Į╗ęū═Ļ│╔║¾ūįäė(d©░ng)ėø┘~║╦╦ŃŻ¼╔·│╔Ģ■(hu©¼)ėŗ(j©¼)ą┼ŽóĪŻ╚ĪŽ¹┴╦▌ö╚ļæ{ūCĪóĄŪėø┘~▓ŠĪóŠÄųŲł¾(b©żo)▒ĒĪóŃ^╗³Å═(f©┤)║╦Ą╚Ę▒¼Ź║─Ģr(sh©¬)Ą─▀^(gu©░)│╠Ż¼ėąĻP(gu©Īn)Ų¾śI(y©©)╚╦Īóžö(c©ói)Īó╬’Ą─ą┼Žó─▄═©▀^(gu©░)ėŗ(j©¼)╦ŃÖC(j©®)ŠW(w©Żng)Įj(lu©░)╝░Ģr(sh©¬)Ę┤ė│ĄĮ?j©®ng)Q▓▀╣▄└Ēš▀├µŪ░Ż¼╩╣žö(c©ói)äš(w©┤)║╦╦ŃĄ─╣żū„┴┐┤¾┤¾£p▌pĪŻšµš²ū÷ĄĮŲ¾śI(y©©)śI(y©©)äš(w©┤)░l(f©Ī)╔·ĄĮ──└’Ż¼┘YĮ┴„Š═║╦╦ŃĄĮ──└’Ż¼ą┼Žó┴„Š═Ę┤ė│ĄĮ──└’Ż¼▒ŻūC┴╦┘~┘~ŽÓĘ¹Īó┘~╬’ę╗ų┬Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦Ų¾śI(y©©)Ą─┘YĮ┴„┼c╬’┴„ĪóśI(y©©)äš(w©┤)┴„Īóą┼Žó┴„Ą─Įy(t©»ng)ę╗ĪŻŽĄĮy(t©»ng)▓╗āH═©▀^(gu©░)ī”(du©¼)śI(y©©)äš(w©┤)ŽĄĮy(t©»ng)Ą─╝»│╔ūįäė(d©░ng)½@Ą├║╦╦Ńą┼Žó,═¼Ģr(sh©¬)ėų═©▀^(gu©░)žö(c©ói)äš(w©┤)ŅA(y©┤)╦ŃĄ╚╩ųČ╬š{(di©żo)┐žŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ż¼═©▀^(gu©░)ųT╚ń▓╔┘Å(g©░u)ėŗ(j©¼)äØĪó┘M(f©©i)ė├ųĖś╦(bi©Īo)Īó│╔▒ŠČ©Ņ~Ą╚ėąĻP(gu©Īn)ŅA(y©┤)╦ŃŻ¼īóīŹ(sh©¬)ļHśI(y©©)äš(w©┤)┼cŅA(y©┤)╦Ń╗“ėŗ(j©¼)äØ▀M(j©¼n)ąąī”(du©¼)▒╚Ż¼▒O(ji©Īn)┐ž║╦╦Ń▀^(gu©░)│╠Ż¼Ę└ų╣│¼ŅA(y©┤)╦Ń║═ĘŪėŗ(j©¼)äØśI(y©©)äš(w©┤)Ą╚▓╗š²│ŻŪķørĄ─░l(f©Ī)╔·ĪŻ

3.2.2 │╔▒Š╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

æ¬(y©®ng)ė├ERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ż¼│╔▒Šėŗ(j©¼)╦Ń═Ļ╚½╗∙ė┌Š½┤_┼õĘĮ║═╣ż╦ćöĄ(sh©┤)ō■(j©┤)Ż¼│╔▒Š║╦╦Ń┐╔╝Ü(x©¼)╗»ĄĮŠ▀¾wŲĘĘNęÄ(gu©®)Ė±╝░Ė„░ÓĮM║═╣żą“Ż╗┐╔ęįūįČ©┴xĖ„│╔▒Šūėę¬╦žŻ¼╝ėÅŖ(qi©óng)│╔▒Šę¬╦ž┐žųŲŻ╗─▄ūįäė(d©░ng)«a(ch©Żn)╔·Ė„│╔▒Šār(ji©ż)▓Ņ║═┴┐▓ŅŻ¼ī”(du©¼)▓Ņ«É▀M(j©¼n)ąąäė(d©░ng)æB(t©żi)Ęų╬÷║═┐žųŲŻ¼╝░Ģr(sh©¬)░l(f©Ī)¼F(xi©żn)å¢(w©©n)Ņ}╝░╝mš²Ż¼šµš²ū÷ĄĮ╩┬Ū░ŅA(y©┤)£y(c©©)Ż¼╩┬ųą┐žųŲ║═╩┬║¾Ęų╬÷Ż╗╦∙ėą┤µžøėŗ(j©¼)ār(ji©ż)Š∙ęįś╦(bi©Īo)£╩(zh©│n)│╔▒Š×ķ╗∙ĄA(ch©│)Ż¼ĘĮ▒Ń║╦╦ŃŻ╗ś╦(bi©Īo)£╩(zh©│n)│╔▒Š╝┤─┐ś╦(bi©Īo)│╔▒Š╗“ŅA(y©┤)ėŗ(j©¼)│╔▒ŠŻ¼ī”(du©¼)ųŲČ©─┐ś╦(bi©Īo)ŅA(y©┤)╦Ń║═ž¤(z©”)╚╬┐╝║╦ųĖś╦(bi©Īo)╠ß╣®ę└ō■(j©┤)Ż╗┐╔įO(sh©©)ų├ČÓĘN│╔▒ŠŅÉą═Ż¼╚ńČ©Ņ~│╔▒ŠĪóėŗ(j©¼)äØ│╔▒ŠĪó─ŻöM│╔▒ŠĄ╚Ż¼×ķ«a(ch©Żn)ŲĘČ©ār(ji©ż)╠ß╣®øQ▓▀ų¦│ųŻ╗┐╔ęį║═Ųõ╦¹śI(y©©)äš(w©┤)Ė▀Č╚╝»│╔Ż¼╚½åTĪó╚½▀^(gu©░)│╠│╔▒Š┐žųŲ│╔×ķ┐╔─▄ĪŻ

3.2.3 ┐é┘~╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

æ¬(y©®ng)ė├ERP┐é┘~╣▄└ĒŽĄĮy(t©»ng)Ż¼Ė„ĘN╚šėø┘~ūįäė(d©░ng)╔·│╔ĪóūįČ©┴x▀^(gu©░)┘~▀xĒŚ(xi©żng)Ż¼┐╔ęįÄ═ų·Ų¾śI(y©©)Ė▀ą¦Ąž½@Ą├Į╗ęūöĄ(sh©┤)ō■(j©┤)▓óØMūŃŲ¾śI(y©©)ā╚(n©©i)▓┐Ą─┐žųŲę¬Ū¾ĪŻ╩╣ė├╚šėø┘~─Ż░ÕŻ¼ūįäė(d©░ng)╔·│╔Įø(j©®ng)│Żąį╚šėø┘~║═Ęų?j©½n)é╚(c©©)šėø┘~ĪŻ▀Ć┐╔ęįĖ∙ō■(j©┤)ČÓĘNś╦(bi©Īo)£╩(zh©│n)Č©Ų┌Ęų?j©½n)é│╔▒ŠŻ¼╚šėø┘~┐╔ęįĘųĮMęį▓óąąĘĮ╩Į▀\(y©┤n)ąąŻ¼┐╔ęįųŲČ©╚šėø┘~Ęųõøõø╚ļĢr(sh©¬)▀M(j©¼n)ąąį┌ŠĆ“×(y©żn)ūCŻ¼ęį▒Ń─▄┴ó╝┤ąŻ“×(y©żn)┐Ų─┐Īó┼·┴┐┐éėŗ(j©¼)ęį╝░╚šėø┘~┐éėŗ(j©¼)ĪŻį┌ŠĆ“×(y©żn)ūC╩╣Ģ■(hu©¼)ėŗ(j©¼)╚╦åT─▄ē“čĖ╦┘╝mš²öĄ(sh©┤)ō■(j©┤)Ż¼▒▄├Ō▓╗öÓųžÅ═(f©┤)▀M(j©¼n)ąąöĄ(sh©┤)ō■(j©┤)ąŻ“×(y©żn)Ą─▀^(gu©░)│╠ĪŻūįäė(d©░ng)═¼▓Į║═Ė³ą┬├„╝Ü(x©¼)┘~║═ģR┐é┘~Ż¼┴ó╝┤╠ßĮ╗ėąė├Ą─▓óŪę╩╝ĮK£╩(zh©│n)┤_Ą─ł¾(b©żo)▒ĒĪŻ

┐é┘~╣▄└ĒŽĄĮy(t©»ng)╠ß╣®Ė▀Č╚ūįäė(d©░ng)╗»Ą─╣½╦ŠķgĢ■(hu©¼)ėŗ(j©¼)┴„│╠Ż¼Į©┴ó┴╦ā╚(n©©i)▓┐┐žųŲ▓ó┤_▒ŻśI(y©©)äš(w©┤)īŹ(sh©¬)█`ū±čŁęÄ(gu©®)ätŻ¼Ę└ų╣╣½╦Šķg═∙üĒ(l©ói)┘~─┐│÷¼F(xi©żn)▓╗ŲĮ║ŌŻ¼║å(ji©Żn)╗»╣½╦ŠķgĄ─Į╗ęū║═ī”(du©¼)┘~▀^(gu©░)│╠Ż¼ų╗ėą«ö(d©Īng)║Žū„╗’░ķĄ─Į╗ęū┐éŅ~▒╦┤╦ŲĮ║Ō▓óĄųŽ¹Ą─Ģr(sh©¬)║“Ż¼▓┼┐╔ęįėøõø╣½╦ŠķgĮ╗ęūĪŻ═©▀^(gu©░)╠ß╣®ėąĻP(gu©Īn)Į╗ęūĀŅæB(t©żi)Ą─═©ų¬Ż¼▀M(j©¼n)ę╗▓Į╩╣╣½╦ŠķgĄ─īÅ┼·┴„│╠ūįäė(d©░ng)╗»ĪŻ

3.2.4 ╣╠Č©┘Y«a(ch©Żn)╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

ERP╣╠Č©┘Y«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)┼cæ¬(y©®ng)ĖČ┘~┐Ņ╣▄└Ē¾wŽĄĮy(t©»ng)╝»│╔Ż¼īó┘Y«a(ch©Żn)į÷╝ėū„×ķ▓╔┘Å(g©░u)ĄĮų¦ĖČ▀^(gu©░)│╠Ą─ę╗▓┐ĘųüĒ(l©ói)ūįäė(d©░ng)╗»īŹ(sh©¬)¼F(xi©żn)Ż¼┤_▒Ż┘Y▒Š╗»┘Y«a(ch©Żn)Ą─£╩(zh©│n)┤_š█ār(ji©ż)ĪŻīóūŌ┘UĖČ┐Ņ░l(f©Ī)╦═Įoæ¬(y©®ng)ĖČ┘~┐Ņ╣▄└ĒŽĄĮy(t©»ng)ęį┤_▒ŻūŌ┘U┘Y«a(ch©Żn)Ą─╝░Ģr(sh©¬)ĖČ┐ŅĪŻ

┼cĒŚ(xi©żng)─┐╣▄└ĒŽĄĮy(t©»ng)╝»│╔Ż¼Ė·█Öį┌Į©ĒŚ(xi©żng)─┐│╔▒Š▓ó═©▀^(gu©░)┼cĒŚ(xi©żng)─┐╣▄└ĒŽĄĮy(t©»ng)╝»│╔īóŲõ┘Y▒Š╗»ĪŻ«ö(d©Īng)ł¾(b©żo)ÅU░║┘FĄ─įO(sh©©)éõ║═žö(c©ói)«a(ch©Żn)Ģr(sh©¬)Ż¼į┌ĒŚ(xi©żng)─┐╣▄└ĒŽĄĮy(t©»ng)ųąĖ·█Öł¾(b©żo)ÅUĒŚ(xi©żng)─┐│╔▒ŠŻ¼▓óīóŲõé„▀fĄĮ┘Y«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)ęįėŗ(j©¼)╦Ń┘Y▒ŠĄ─ōpęµĪŻ

Ų¾śI(y©©)ąĶę¬┐╔┐┐Ą─ą┼ŽóüĒ(l©ói)š²┤_╣▄└ĒŲõ╣╠Č©┘Y«a(ch©Żn)Ż¼įōŽĄĮy(t©»ng)┐╔ęįÅ─ś╦(bi©Īo)£╩(zh©│n)Ģ■(hu©¼)ėŗ(j©¼)Īó▀\(y©┤n)ĀI(y©¬ng)Īół¾(b©żo)▒Ēųą▀M(j©¼n)ąą▀xō±Ż¼ęįĘĮ▒Ń║╦ī”(du©¼)║═Ęų╬÷╣żū„ĪŻų¦│ųÅ─┐é┘~╣▄└ĒŽĄĮy(t©»ng)╚ĪĄĮ┘Y«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)ūėĘųŅÉ┘~įö╝Ü(x©¼)ą┼ŽóĄ─īÅėŗ(j©¼)Ż¼┼c┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─╚šėø┘~Ęųõø┐╔ęįė├Tą═┘~æ¶Ė±╩ĮĖ³ŪÕ│■Ąž’@╩Š│÷üĒ(l©ói)ĪŻ

3.2.5 æ¬(y©®ng)╩š┐Ņ╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

ERPæ¬(y©®ng)╩š┐Ņ╣▄└ĒŽĄĮy(t©»ng)Ż¼┼cõN╩█╣▄└ĒŽĄĮy(t©»ng)╝»│╔Ż¼ą┬┐═æ¶õø╚ļŽĄĮy(t©»ng)Ģr(sh©¬)Ż¼ąĶę¬õN╩█▓┐ķT(m©”n)½@╚Ī┐═æ¶įö╝Ü(x©¼)£╩(zh©│n)┤_Ą─┘Y┴ŽŻ¼░³└©┐═æ¶ĄžųĘą┼ŽóŻ¼Ę©╚╦Īó┬ō(li©ón)ŽĄ╚╦ļŖįÆĄžųĘą┼ŽóŻ¼┐═æ¶Ńyąą┘~æ¶╠¢(h©żo)┤aĪóĖČ┐ŅĘĮ╩ĮĪóĻP(gu©Īn)┬ō(li©ón)┐═æ¶ĪóśI(y©©)äš(w©┤)─┐Ą─Ą╚ĪŻ┐═æ¶ą┼Žóīó┼cõN╩█─ŻēK╣▓ŽĒŻ¼Å─Č°ī”(du©¼)õN╩█īŹ(sh©¬)ąąę╗Č©Ą─┐žųŲŻ¼ęįĮĄĄ═žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ż¼╝ėÅŖ(qi©óng)┤▀┐Ņ║═╩š┐ŅĪŻ

┴╦ĮŌ┐═æ¶Ą─ą┼ė├ŪķørŻ¼ī”(du©¼)╦∙ėąĄ─┐═æ¶▀M(j©¼n)ąąĘųŅÉŻ¼ĘųäeĮoėĶ▓╗═¼Ą─ą┼ė├Ņ~Č╚Īóš█┐█ęį╝░ĖČ┐ŅŚl╝■Ą╚ĪŻīŹ(sh©¬)Ģr(sh©¬)½@╚ĪÅ─õN╩█║Ž═¼║×ėåĄĮĮY(ji©”)╩°╚½▀^(gu©░)│╠Ą─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ą┼ŽóŻ¼▓óæ¬(y©®ng)ė├┐žųŲś╦(bi©Īo)£╩(zh©│n)Ż©╚ńą┼ė├Ņ~Č╚ĪóõN╩█┘M(f©©i)ė├ŅA(y©┤)╦ŃĄ╚Ż®Īó┐žųŲ£╩(zh©│n)ätŻ©╚ń┘dõN┐žųŲ£╩(zh©│n)ätĪóõN╩█ār(ji©ż)Ė±┐žųŲ£╩(zh©│n)ätĄ╚Ż®Ż¼ī”(du©¼)õN╩█ār(ji©ż)Ė±▀M(j©¼n)ąąć└(y©ón)Ė±┐žųŲĪóųĖī¦(d©Żo)║═╝s╩°õN╩█ąą×ķŻ¼äė(d©░ng)æB(t©żi)┐žųŲ«a(ch©Żn)ŲĘĄ─Ęų┼õ┴┐Īó¼F(xi©żn)┤µ┴┐Īó┐╔ė├┴┐Īó▓╗┐╔äė(d©░ng)ė├┴┐Īóį┌═Š┴┐Ą╚Ż¼į┌╠ßĖ▀┘YĮ╗ž╗\┴„┴┐║═┴„╦┘Ą─═¼Ģr(sh©¬)Ż¼▒ŻūCŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ą¦ęµ─┐ś╦(bi©Īo)Ą─īŹ(sh©¬)¼F(xi©żn)ĪŻ═¼Ģr(sh©¬)Ż¼õN╩█╣▄└Ē─ŻēK░³║¼Ī░Ū■Ą└╣▄└ĒĪ▒╣”─▄ūė─ŻēKŻ¼ī”(du©¼)╣®æ¬(y©®ng)µ£╔ŽŪ■Ą└│╔åTĄ─╔╠ūu(y©┤)Īóą┼ė├Ą╚╝ē(j©¬)Īó═Č╚ļ«a(ch©Żn)│÷Īóš╝ė├┘YĮĄ╚ĘĮČ°ųĖś╦(bi©Īo)▀M(j©¼n)ąąŠC║ŽĘų╬÷║═┐žųŲŻ¼×ķįu(p©¬ng)ār(ji©ż)║═┐╝║╦Ė„ĘNŪ■Ą└│╔åTĄ─┐ā(j©®)ą¦╠ß╣®ų¦│ųĪŻ

æ¬(y©®ng)╩š┘~┐ŅŽĄĮy(t©»ng)─▄ē“┐žųŲś╦(bi©Īo)£╩(zh©│n)ģR┐Ņ╗“æ¬(y©®ng)╩š┘~┐ŅģRĖČŻ¼Ų▒ō■(j©┤)ĄĮŲ┌║¾╬┤ĖČ┐Ņ╗“▒╗┐═涊▄ĖČĢr(sh©¬)Ż¼’L(f©źng)ļU(xi©Żn)▒╗ėøõøŽ┬üĒ(l©ói)Ż¼╝┤Ģr(sh©¬)įLå¢(w©©n)ŽÓĻP(gu©Īn)ą┼Žóėąą¦╣▄└ĒśI(y©©)äš(w©┤)ĮM║ŽŻ¼īÅ▓ķ’L(f©źng)ļU(xi©Żn)Ż¼ŅA(y©┤)£y(c©©)¼F(xi©żn)Į┴„Ż¼▒Żūo(h©┤)Č╠Ų┌┘YĮĄ─░▓╚½ĪŻ

3.2.6 æ¬(y©®ng)ĖČ┐Ņ╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

ERPæ¬(y©®ng)ĖČ┐Ņ╣▄└ĒŽĄĮy(t©»ng)═©▀^(gu©░)┼c▓╔┘Å(g©░u)╣▄└ĒŽĄĮy(t©»ng)Ą─Šo├▄╝»│╔Ż¼īó╣®æ¬(y©®ng)╔╠õø╚ļŽĄĮy(t©»ng)Ģr(sh©¬)Ż¼ąĶę¬▓╔┘Å(g©░u)▓┐ķT(m©”n)½@╚Ī╣®æ¬(y©®ng)╔╠įö╝Ü(x©¼)£╩(zh©│n)┤_Ą─┘Y┴ŽŻ¼░³└©╣®æ¬(y©®ng)╔╠├¹ĘQĪóĖĖūė╣½╦ŠĻP(gu©Īn)ŽĄĪóŃyąąą┼ŽóĪóČÉ╩šą┼ŽóĪó┬ō(li©ón)ŽĄ╚╦ĪóĄž³c(di©Żn)Ą─įö╝Ü(x©¼)ą┼ŽóĄ╚Ż¼ėąą¦Ą─┐žųŲĖČ┐ŅŻ¼£p╔┘ŅA(y©┤)ĖČ┐ŅŻ¼║Ž└Ē┐žųŲžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ż¼╝ėÅŖ(qi©óng)┘YĮĄ─┴„▐D(zhu©Żn)ĪŻæ¬(y©®ng)ĖČ┐Ņ─ŻēKīó┼c▓╔┘Å(g©░u)─ŻēK╣▓ŽĒ╣®æ¬(y©®ng)╔╠Ą─ą┼ŽóĪŻ

▀Ć┐╔ęį└¹ė├▓╔┘Å(g©░u)ėåå╬Ųź┼õęÄ(gu©®)ät║═Ų½▓Ņ╚▌Ž▐╝ē(j©¬)äeį┌╚½Ų¾śI(y©©)ĘČć·ā╚(n©©i)╣▄└Ēų¦│÷Ż¼æ¬(y©®ng)ĖČ┘~┐Ņ╣▄└ĒŽĄĮy(t©»ng)─▄ē“╔·│╔║═īŹ(sh©¬)Ģr(sh©¬)ŠSūo(h©┤)ł╠(zh©¬)ąąĄ─╚½Ų¾śI(y©©)Ą─śI(y©©)äš(w©┤)ęÄ(gu©®)ätŻ¼Å─Č°’@ų°£p╔┘Ų█įpĪó▓ŅÕe(cu©░)║═╬┤Įø(j©®ng)╩┌ÖÓ(qu©ón)Ą─ĖČ┐Ņąą×ķĪŻūįäė(d©░ng)Ė∙ō■(j©┤)Ų¾śI(y©©)Ą─¬Ü(d©▓)╠žę¬Ū¾üĒ(l©ói)é„▀f║═īÅ┼·░l(f©Ī)Ų▒ĪŻ┐╔ęį└¹ė├Ęų╬÷╣żŠ▀üĒ(l©ói)ų¦│ųĮø(j©®ng)ĀI(y©¬ng)╣▄└Ē▓╗öÓ▀M(j©¼n)ąąīÅėŗ(j©¼)ĪŻ

æ¬(y©®ng)ĖČ┘~┐Ņ╣▄└ĒŽĄĮy(t©»ng)▀Ć┼c╣®æ¬(y©®ng)╔╠ķT(m©”n)æ¶╝»│╔Ż¼┤_▒Żų╗ī”(du©¼)ęč½@┼·£╩(zh©│n)Ą─▓╔┘Å(g©░u)ėåå╬╔ŽĄ─ėąą¦öĄ(sh©┤)┴┐ķ_(k©Īi)Š▀░l(f©Ī)Ų▒Ż¼ę“┤╦Ž¹│²┴╦░l(f©Ī)Ų▒▒Ż┴¶┼cī”(du©¼)┘~å¢(w©©n)Ņ}ĪŻ

3.2.7 ŅA(y©┤)╦Ń╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

Ų¾śI(y©©)æ¬(y©®ng)ė├ERPŅA(y©┤)╦Ń╣▄└ĒŽĄĮy(t©»ng)Ż¼Į©┴ó┐ŲīW(xu©”)║Ž└ĒĄ─ŅA(y©┤)╦ŃŠÄųŲĪó┐žųŲĪóĘų╬÷Īó┐╝║╦¾wŽĄĪŻī”(du©¼)├┐éĆ(g©©)╚╦Īó├┐éĆ(g©©)▓┐ķT(m©”n)Īó├┐éĆ(g©©)Ų┌ķgČ╝ųŲČ©├„┤_─┐ś╦(bi©Īo)Ż¼═©▀^(gu©░)─┐ś╦(bi©Īo)Ą─öĄ(sh©┤)ūų╗»Ż¼üĒ(l©ói)īŹ(sh©¬)¼F(xi©żn)╣▄└ĒĄ─öĄ(sh©┤)ūų╗»ĪŻł╠(zh©¬)ąą▀^(gu©░)│╠ųąī”(du©¼)Ų¾śI(y©©)┘YĮ╩šų¦║═│╔▒Š┘M(f©©i)ė├īŹ(sh©¬)╩®äė(d©░ng)æB(t©żi)▒O(ji©Īn)┐žŻ¼Ė─ūā┐┐ųŲČ╚║═Öz▓ķ▀M(j©¼n)ąą┐žųŲĄ─▄ø┐žųŲĘĮ╩ĮŻ¼īŹ(sh©¬)¼F(xi©żn)ė▓ąį┐žųŲ║═╚ßąį┐žųŲĪŻ

Ė∙ō■(j©┤)ār(ji©ż)ųĄµ£śŗ(g©░u)│╔¾wŽĄ║═Įø(j©®ng)Ø·(j©¼)ž¤(z©”)╚╬ųąą─äØĘųŻ¼įO(sh©©)ų├│╔▒Š┘M(f©©i)ė├ŅA(y©┤)╦ŃųĖś╦(bi©Īo)¾wŽĄŻ¼▀M(j©¼n)ąąŅA(y©┤)╦ŃųĖś╦(bi©Īo)ĘųĮŌĪŻį┌įO(sh©©)ų├ųĖś╦(bi©Īo)¾wŽĄĢr(sh©¬)Ż¼æ¬(y©®ng)ū÷║├ŅA(y©┤)╦ŃŠÄųŲ┼c┐ā(j©®)ą¦┐╝║╦¾wŽĄĄ─ŃĢĮėŻ¼īó│╔▒Š┘M(f©©i)ė├Ą─┐ā(j©®)ą¦┐╝║╦ś╦(bi©Īo)£╩(zh©│n)ų▒Įė╝{╚ļĄĮ│╔▒Š┘M(f©©i)ė├ŅA(y©┤)╦Ń╣▄└Ē┴„│╠ĪŻ

īó│╔▒Š┘M(f©©i)ė├╝Ü(x©¼)Ęų×ķ╣╠Č©│╔▒Š┘M(f©©i)ė├Īóūāäė(d©░ng)│╔▒Š┘M(f©©i)ė├Īó░ļūāäė(d©░ng)│╔▒Š┘M(f©©i)ė├Īó▓┐ķT(m©”n)┐╔┐ž│╔▒Š┘M(f©©i)ė├Īó▓┐ķT(m©”n)▓╗┐╔┐ž│╔▒Š┘M(f©©i)ė├Ż¼╚╗║¾ō■(j©┤)┤╦ėŗ(j©¼)╦Ń║═┤_Č©Ė„ŅÉ│╔▒Š┘M(f©©i)ė├Ą─ŅA(y©┤)╦Ńś╦(bi©Īo)£╩(zh©│n)ĪŻ

3.2.8 ┘YĮ╣▄└Ē┴„│╠Ė─▀M(j©¼n)ĘĮ░Ė

æ¬(y©®ng)ė├ERP┘YĮ╣▄└ĒŽĄĮy(t©»ng)Ż¼ī”(du©¼)┘YĮ╝»ųą╣▄└ĒŻ¼īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)┘YĮėąą¦┐žųŲĪŻ

žö(c©ói)äš(w©┤)╣▄└ĒĄ─ĻP(gu©Īn)µIī”(du©¼)Ž¾╩ŪŲ¾śI(y©©)Ą─┘YĮ┴„Ż¼╩Ūī”(du©¼)Ų¾śI(y©©)žö(c©ói)äš(w©┤)ĀŅør║═Įø(j©®ng)ĀI(y©¬ng)│╔╣¹Ą─║Ō┴┐║═¾w¼F(xi©żn)ĪŻĖ─▀M(j©¼n)┴„│╠ę¬Į©┴ó═Č┘YĒŚ(xi©żng)─┐Üw┐┌╣▄└Ē┴„│╠Ż¼ųŲČ©░³└©╣╠Č©┘Y«a(ch©Żn)═Č┘YĪó┤¾ą▐Īó┐Ųčą╣ż│╠ĒŚ(xi©żng)─┐į┌ā╚(n©©i)Ą─╚½├µĒŚ(xi©żng)─┐═Č┘Yėŗ(j©¼)äØŻ¼╩╣╚½╣½╦ŠĄ─═Č┘Y┘YĮ░▓┼┼╝{╚ļĄĮĮy(t©»ng)ę╗╣▄└ĒĄ─┐“╝▄ā╚(n©©i)Ż╗═Ļ╔Ų║═╝Ü(x©¼)╗»─ĻČ╚═Č┘Yėŗ(j©¼)äØŻ¼ŠÄųŲųąąĪĒŚ(xi©żng)─┐═Č┘Y─ĻČ╚ėŗ(j©¼)äØŻ¼╝ėÅŖ(qi©óng)ėŗ(j©¼)äØī”(du©¼)ųąąĪĒŚ(xi©żng)─┐═Č┘YĄ─╝s╩°║═┐žųŲŻ╗

Ė∙ō■(j©┤)ĒŚ(xi©żng)─┐═Č┘Y╣▄└Ē┴„│╠Ą─ā╚(n©©i)į┌┬ō(li©ón)ŽĄ╝░╠ž³c(di©Żn)Ż¼Į©┴ó▓ó═Ļ╔ŲĒŚ(xi©żng)─┐═Č┘YĄ─╚½┴„│╠╣▄└Ē¾wŽĄĪŻĮ©┴óć└(y©ón)Ė±Č°┐ŲīW(xu©”)Ą─╣╠Č©┘Y«a(ch©Żn)ĒŚ(xi©żng)─┐═Č┘Y┐ā(j©®)ą¦┐╝║╦ųŲČ╚Ż¼╝ėÅŖ(qi©óng)ī”(du©¼)ĒŚ(xi©żng)─┐═Č┘YĄ─╚½│╠┐ā(j©®)ą¦┐╝║╦ĪŻ╚ńĮ©┴óĒŚ(xi©żng)─┐┴óĒŚ(xi©żng)ĪóīÅ┼·Īó╩®╣żĪóĮY(ji©”)╦ŃĄ╚Ė„Łh(hu©ón)╣Ø(ji©”)Ą─╚½│╠╣▄└Ēž¤(z©”)╚╬ųŲŻ¼Į©┴óž¤(z©”)ĪóÖÓ(qu©ón)Īó└¹ŽÓĮy(t©»ng)ę╗Ą─ĒŚ(xi©żng)─┐ž¤(z©”)╚╬ųŲŻ¼ī”(du©¼)ĒŚ(xi©żng)─┐Ą─ŅA(y©┤)╦Ńł╠(zh©¬)ąąŪķørĪó╣ż│╠═Ļ╣żŪķørĪó▀_(d©ó)«a(ch©Żn)▀_(d©ó)ś╦(bi©Īo)Ūķør▀M(j©¼n)ąąć└(y©ón)Ė±┐╝║╦ĪŻ

ERPŽĄĮy(t©»ng)╔µ╝░Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)Ą─Ė„éĆ(g©©)ĘĮ├µĪŻæ¬(y©®ng)ė├ERPĮŌøQ┴╦é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠į┌öĄ(sh©┤)ō■(j©┤)╠Ä└Ē╝░śI(y©©)äš(w©┤)╠Ä└ĒĘĮ├µĄ─╚▒Ž▌Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦śI(y©©)äš(w©┤)žö(c©ói)äš(w©┤)ę╗¾w╗»Ż¼Ž¹│²┴╦Ė„éĆ(g©©)ūėŽĄĮy(t©»ng)ŽÓ╗źĘųĖ¶Ż¼š²┤_║═╚½├µ┴╦Ę┤ė│Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ĀŅør╝░īŹ(sh©¬)¼F(xi©żn)┴╦īŹ(sh©¬)Ģr(sh©¬)▒O(ji©Īn)┐žĄ─ąĶ꬯¼▒ŻūCŲ¾śI(y©©)ī”(du©¼)ŲõĘ▒Å═(f©┤)Ą─śI(y©©)äš(w©┤)┴„│╠▀M(j©¼n)ąąčĖ╦┘Īóņ`├¶║═╚½▀^(gu©░)│╠Ą─ėąą¦╣▄└Ē

ĮY(ji©”) šō

ERPŽĄĮy(t©»ng)│²┴╦╝»│╔žö(c©ói)äš(w©┤)ŽĄĮy(t©»ng)═ŌŻ¼▀Ć╝»│╔┴╦╚╦┴”┘Yį┤╣▄└ĒĪó┐═æ¶┘Yį┤╣▄└ĒĪó╣®æ¬(y©®ng)µ£╣▄└ĒĄ╚ŽĄĮy(t©»ng)Ż¼┐╔ęįÅ─Ė„ĘĮ├µī”(du©¼)¤o(w©▓)ą╬┘Y«a(ch©Żn)▀M(j©¼n)ąąĘų╬÷ĪóŅA(y©┤)£y(c©©)Ż¼╠ß╣®╝░Ģr(sh©¬)Īó╚½├µĄ─ą┼ŽóŻ¼▀Ć┐╔ęįī”(du©¼)žö(c©ói)äš(w©┤)ėŗ(j©¼)äØĄ─īŹ(sh©¬)╩®▀^(gu©░)│╠▀M(j©¼n)ąąīŹ(sh©¬)Ģr(sh©¬)įu(p©¬ng)ār(ji©ż)Ż¼╝░Ģr(sh©¬)╝mš²Ų½▓ŅŻ¼╠ßĖ▀žö(c©ói)äš(w©┤)╣▄└Ēą¦┬╩ĪŻ

╗∙ė┌ERPĖ─▀M(j©¼n)žö(c©ói)äš(w©┤)┴„│╠Ż¼Ų¾śI(y©©)žö(c©ói)äš(w©┤)┴„│╠Ą├ĄĮā×(y©Łu)╗»Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦ą┼Žó╝»│╔ĪóŠW(w©Żng)Įj(lu©░)ģf(xi©”)═¼Īó╝»ųą╣▄└ĒĪó╝░īŹ(sh©¬)Ģr(sh©¬)┐žųŲÖÓ(qu©ón)╣▄└ĒŻ¼Ė─▀M(j©¼n)║¾Ą─žö(c©ói)äš(w©┤)┴„│╠┐╔ęį╝░Ģr(sh©¬)£╩(zh©│n)┤_ĄžĘ┤ė│Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ĀŅæB(t©żi)Ż¼ėųĘ■äš(w©┤)ė┌śI(y©©)äš(w©┤)┴„│╠Īó╣▄└Ē┴„│╠Ż¼╩╣śI(y©©)äš(w©┤)╗Ņäė(d©░ng)į┌ŅA(y©┤)╦ŃĪó┘YĮėŗ(j©¼)äØā╚(n©©i)▀\(y©┤n)ąąŻ¼ęį▒ŃøQ▓▀š▀╝░Ģr(sh©¬)š{(di©żo)š¹Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ż¼▀mæ¬(y©®ng)╝ż┴ęĄ─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ąĶ꬯¼╠ßĖ▀Ų¾śI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻĮ³─ĻŻ¼ERPŽ“ā╚(n©©i)╩ŪÅ─╩┬äš(w©┤)╠Ä└ĒĄ─╣▄└Ē─Ż╩ĮŽ“├µŽ“ųŪ─▄Īóā×(y©Łu)╗»╣▄└Ē─Ż╩ĮĄ─ĘĮŽ“░l(f©Ī)š╣Ż¼Ž“═ŌĖ³╩Ūę└═ą╗ź┬ō(li©ón)ŠW(w©Żng)Ž“╣®æ¬(y©®ng)Č╦╝░┐═æ¶Č╦░l(f©Ī)š╣Ż¼┐═æ¶Č╦Ą─░l(f©Ī)š╣╩Ū┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└ĒŻ¼Č°╣®æ¬(y©®ng)Č╦Ą─░l(f©Ī)š╣ät╩Ū┐ńŲ¾śI(y©©)╣®æ¬(y©®ng)µ£Ą─═¼▓Į╣▄└ĒŻ¼Å─Č°ą╬│╔┴╦ę╗éĆ(g©©)Å─Ų¾śI(y©©)═Ļš¹Ą─ļŖūė╔╠äš(w©┤)ĮŌøQĘĮ░ĖĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╗∙ė┌ERP▄ø╝■Ą─é„Įy(t©»ng)žö(c©ói)äš(w©┤)┴„│╠Ė─▀M(j©¼n)蹊┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/consultation/1082024695.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I(m©Żi)")

æ(zh©żn)┬į║Žū„")