ļSų°ą┼ŽóĢr┤·Ą─░lš╣Ż¼Ų¾śI├µ┼RĄ─╠¶æįĮüĒįĮČÓŻ¼Ų¾śIų«ķgĄ─ĖéĀÄę▓ė·░lĄ─╝ż┴ęĪŻōĒėąŽ╚▀MĄ─╣▄└Ē└Ē─ŅĪó╣▄└Ē─Ż╩Į║═╣▄└Ē╩ųČ╬ęčĮø│╔×ķŲ¾śIų«ķgĖéĀÄĄ─ÅŖėą┴”Ą─╬õŲ„Ż¼ŲõųąŻ¼ERP(EntERPriseResourcePlanningŻ¼Ų¾śI┘Yį┤ėŗäØ)ū„×ķęį╩ął÷║═┐═æ¶ąĶŪ¾×ķī¦Ž“Ż¼ęįīŹąąŲ¾śIā╚═Ō┘Yį┤Ą─ā×╗»┼õų├Ż¼ūŅ┤¾Ž▐Č╚Ž¹│²╔·«aĮøĀI▀^│╠ųąĄ─ę╗Ūą¤oą¦ä┌äė║═┘Yį┤Ż¼īŹ¼Fą┼Žó┴„Īó╬’┴„Īó┘YĮ┴„ĪóārųĄ┴„║═śIäš┴„Ą─ėąÖC╝»│╔║═╠ßĖ▀┐═æ¶ØMęŌČ╚×ķ─┐ś╦Ż¼ęįėŗäØ┼c┐žųŲ×ķų„ŠĆŻ¼ęįŠWĮj║═ą┼Žó╝╝ąg×ķŲĮ┼_Ż¼╝»┐═æ¶Īó╩ął÷ĪóõN╩█Īó▓╔┘ÅĪóėŗäØĪó╔·«aĪóžöäšĪó┘|┴┐ĪóĘ■äšĪóą┼Žó╝»│╔║═śIäš┴„│╠ųžĮMĄ╚╣”─▄×ķę╗¾wŻ¼ęį├µŽ“╣®æ¬µ£╣▄└Ē×ķ║╦ą─Ą─¼F┤·Ų¾śI╣▄└Ē╦╝Žļ║═ĘĮĘ©Ż¼ūį│÷¼Fų«║¾Ż¼Š═Ą├ĄĮ┴╦║▄ÅVĘ║Ą─æ¬ė├║═░lš╣ĪŻ

ė╔ė┌ERPĮ©┴óį┌ą┼Žó╝╝ąg╗∙ĄA╔ŽŻ¼└¹ė├¼F┤·Ų¾śIĄ─Ž╚▀M╣▄└Ē╦╝ŽļŻ¼╚½├µĄž╝»│╔Ų¾śIĄ─╦∙ėą┘Yį┤ą┼ŽóŻ¼▓ó×ķŲ¾śI╠ß╣®øQ▓▀ĪóėŗäØĪó┐žųŲ┼cŠ½ėóśI┐āįu╣└Ą─╚½ĘĮ╬╗║═ŽĄĮy╗»Ą─╣▄└ĒŲĮ┼_Ż¼═©▀^×ķŲ¾śI┴┐╔ĒČ©ū÷▓ó║Ž└Ē▀\ė├Ą─ERPŽĄĮyŻ¼┐╔ęįį÷╝ėŲ¾śIą¦ęµŻ¼─▄×ķŲ¾śIäōįņĖ³┤¾Ą─žöĖ╗ĪŻĄ½╩ŪŻ¼į┌īŹ╩®ERPĄ─Ų¾śIųąėąŽÓ«öČÓĄ─Ų¾śI╗©┘M┴╦┤¾┴┐Ą─žö┴”Īó╚╦┴”║═Ģrķgģsø]ėą▀_ĄĮŅAŲ┌Ą──┐Ą─ĪŻ▀@ą®Ų¾śI╩¦öĪĄ─įŁę“ļm╚╗Ė„▓╗ŽÓ═¼Ż¼Ą½┤¾Č╝┼cī”ERPšJūR▓╗ūŃėąĻPĪŻīŹļH╔ŽŻ¼ERPū„×ķę╗ĘN╣▄└Ē╦╝Žļ║═ĘĮĘ©Ż¼Ųõ│╔╣”Ą─īŹ╩®ļx▓╗ķ_Ų¾śIš¹¾wŁhŠ│Ą─ė░ĒæŻ¼Ųõš¹éĆīŹ╩®Ą─▀^│╠ąĶę¬ė├ŽĄĮyšōĄ─ė^³cŻ¼Å─š¹¾w│÷░lŻ¼ī”ERPĄ─īŹ╩®īŹąą▀^│╠┐žųŲŻ¼╬©ėą╚ń┤╦Ż¼▓┼─▄ē“╚ĪĄ├ūŅ╝蹦╣¹ĪŻ

1ĪóŽĄĮyšō╦╝ŽļĖ┼╩÷

ŽĄĮyę╗į~Ż¼üĒį┤ė┌╣┼ŽŻ┼DšZŻ¼╩Ūė╔▓┐ĘųĮM│╔š¹¾wĄ─ęŌ╦╝ĪŻ═©│Ż░莥ĮyČ©┴x×ķŻ║ė╔╚¶Ė╔ę¬╦žęįę╗Č©ĮYśŗą╬╩Į┬ōĮYśŗ│╔Ą─Š▀ėą─│ĘN╣”─▄Ą─ėąÖCš¹¾wĪŻį┌▀@éĆČ©┴xųą░³└©┴╦ŽĄĮyĪóę¬╦žĪóĮYśŗĪó╣”─▄╦─éĆĖ┼─ŅŻ¼▒Ē├„┴╦ę¬╦ž┼cę¬╦žĪóę¬╦ž┼cŽĄĮyĪóŽĄĮy┼cŁhŠ│╚²ĘĮ├µĄ─ĻPŽĄĪŻŽĄĮyšōĄ─║╦ą─╦╝Žļ╩Ūš¹¾wė^─ŅŻ¼žÉ╦■└╩ĘŲÅŖš{Ż¼╚╬║╬ŽĄĮy▓┐╩Ūę╗éĆėąÖCĄ─š¹¾wŻ¼╦³▓╗╩ŪĖ„éĆ▓┐ĘųĄ─ÖCąĄĮM║Ž╗“║åå╬ŽÓ╝ėŻ¼ŽĄĮyĄ─š¹¾w╣”─▄╩ŪĖ„ę¬╦žį┌╣┬┴óĀŅæBŽ┬╦∙ø]ėąĄ─ą┬┘|(š¹¾w┤¾ė┌▓┐Ęųų«║═)ĪŻŲõ╗∙▒Š╦╝ŽļĘĮĘ©Ż«Š═╩Ū░č╦∙蹊┐║═╠Ä└ĒĄ─ī”Ž¾Ż¼«öū„ę╗éĆŽĄĮyŻ¼Ęų╬÷ŽĄĮyĄ─ĮYśŗ║═╣”─▄ĪŻčąŠ┐ŽĄĮyĪóę¬╦žĪóŁhŠ│╚²š▀Ą─ŽÓ╗źĻPŽĄ║═ūāäė╝{ęÄ┬╔ąįŻ¼▓óā×╗»ŽĄĮyĄ─š¹¾w╣”─▄ĪŻ╦∙ęįŻ¼Å─ŽĄĮyė^³c┐┤å¢Ņ}Ż¼╩└Įń╔Ž╚╬║╬╩┬╬’Č╝┐╔ęį┐┤│╔╩Ūę╗éĆŽĄĮyŻ¼ŽĄĮy╩ŪŲš═©┤µį┌Ą─ĪŻŽĄĮyšōĄ─╚╬䚯«▓╗āHį┌ė┌šJūRŽĄĮyĄ─╠ž³c║═ęÄ┬╔Ż¼Ė³ųžę¬Ąž▀Ćį┌ė┌└¹ė├▀@ą®╠ž³c║═ęÄ┬╔╚ź┐žųŲĪó╣▄└ĒĪóĖ─įņ╗“äōįņę╗éĆŽĄĮyŻ¼╩╣╦³Ą─┤µį┌┼c░lš╣║Ž║§╚╦Ą──┐Ą─ąĶę¬ĪŻę▓Š═╩ŪšfŻ¼čąŠ┐ŽĄĮyĄ──┐Ą─į┌ė┌š{š¹ŽĄĮyĮYśŗŻ¼ģfš{Ė„ę¬╦žĻPŽĄŻ¼╩╣ŽĄĮy▀_ĄĮā×╗»─┐ś╦ĪŻ

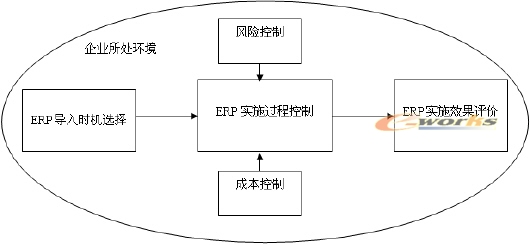

2Īó╗∙ė┌ŽĄĮyšō╦╝ŽļĄ─ERPīŹ╩®─Żą═

Ų¾śIīŹ╩®ERPĄ─▀^│╠ųąŻ¼═¼śėąĶę¬┐╝æ]ĄĮŽĄĮyĄ─ė^³cŻ¼Å─š¹¾w╔Ž┐╝æ]ERPĄ─īŹ╩®ĪŻ▒M╣▄ERP└Ēšō╩«ĘųŽ╚▀M║═┐ŲīWŻ¼╦∙▓╔ė├Ą─ėŗ╦ŃÖCė▓╝■║═▄ø╝■ę▓ŽÓ«öĄ─┐ŲīW║═│╔╩ņŻ¼Ą½╩ŪŻ¼ę¬į┌ę╗éĆ▀\▐DųąĄ─Ų¾śI¾@ąč┴„│╠į┘įņŻ¼Ė─ūā¼FėąŲ¾śI┴„│╠Ż¼ī”Ų¾śI▀Mąą├ō╠źōQ╣ŪĄ─Ė─įņŻ¼▓ó▓╗╩Ūę╗╝■╩«Ęų╚▌ęūĄ─╩┬ŪķŻ¼ŽÓĘ┤Ż¼Ę┤Č°┤µį┌ų°║▄┤¾Ą─’LļUŻ¼įSČÓŲ¾śIį┌īŹ╩®▀^│╠ųą│÷¼F┴╦å¢Ņ}Ż¼╗“š▀░ļ═ŠČ°ÅUŻ¼╗“š▀ūŅĮK═Ļ╚½╩¦öĪŻ¼ĮoŲ¾śIįņ│╔┴╦║▄┤¾Ą─ōp╩¦ĪŻ╩¦öĪĄ─Ė∙▒ŠįŁę“į┌ė┌Ų¾śIį┌īŹ╩®ERPĄ─▀^│╠ųąŻ¼ø]ėą┐╝æ]ĄĮERPĄ─ī¦╚ļĢrÖCŻ¼ø]ėą┐╝æ]ĄĮŲ¾śI╦∙╠ÄĄ─ŁhŠ│Ż¼ø]ėą┐╝æ]ĄĮERPīŹ╩®Ą─’LļU║═│╔▒ŠŻ¼║åčįų«Ż¼ø]ėąÅ─ŽĄĮyĄ─ė^³cüĒ┐╝æ]ERPĄ─īŹ╩®ĪŻ

ę“┤╦Ż¼▒Š╬─╗∙ė┌ŽĄĮyšō╦╝ŽļüĒ┐╝æ]ERPĄ─īŹ╩®▀^│╠Ż¼Į©┴ó┴╦┐╝æ]ī¦╚ļĢrÖCĪó│╔▒ŠĪó’LļU┐žųŲĪó═Ō▓┐ŁhŠ│į┌ā╚Ą─ERPīŹ╩®─Żą═Ż¼╚ńłD1╦∙╩ŠĪŻ

łD1╗∙ė┌ŽĄĮyšō╦╝ŽļĄ─ERPīŹ╩®─Żą═

3Īó╗∙ė┌ŽĄĮyšō╦╝ŽļĄ─ERPīŹ╩®─Żą═▓Į¾E

░┤šš╗∙ė┌ŽĄĮyšō╦╝ŽļĄ─ERPīŹ╩®─Żą═Ż¼Ų¾śIį┌īŹ╩®ERPĄ─▀^│╠┐╔ęįĘų×ķ╦─éĆ▓Į¾EŻ¼╝┤Ų¾śI╦∙╠ÄŁhŠ│Ęų╬÷ĪóERPī¦╚ļĢrÖC▀xō±ĪóERPīŹ╩®▀^│╠┐žųŲĪóERPīŹ╩®ą¦╣¹įuārŻ¼ŲõųąŻ¼īŹ╩®▀^│╠┐žųŲėų╔µ╝░ĄĮ│╔▒Š┐žųŲ║═’LļUĄ─┐žųŲŻ¼═©▀^ā╔ĘĮ├µĄ─┐žųŲüĒĮĄĄ═ERPīŹ╩®▀^│╠ųąĄ─’LļU║═│╔▒ŠĪŻ

3.1Ų¾śI╦∙╠ÄŁhŠ│Ęų╬÷

ė╔ė┌ERP▓╗āH╩Ūę╗éĆ╔µ╝░ĄĮŲ¾śIā╚▓┐╣▄└Ē┴„│╠Ą─ūā╗»Ż¼▀Ć├µŽ“Ų¾śI╔ŽŽ┬ė╬╣®æ¬µ£Ż¼į┌īŹ╩®Ą─▀^│╠ųą═Ō▓┐ŁhŠ│Ą─ė░ĒæŻ¼ę“┤╦Ż¼Ų¾śIį┌īŹ╩®ERPĢrŻ¼▒žĒÜī”Ų¾śI╦∙╠ÄĄ─ŁhŠ│▀MąąĘų╬÷Ż¼ų„ę¬┐╝æ]╔ńĢ■ŁhŠ│Śl╝■║══Ō▓┐┘Yį┤Śl╝■ĪŻŲõųąŻ¼╔ńĢ■ŁhŠ│Śl╝■ų„ę¬┐╝æ]īŹ╩®Ų¾śI╦∙╠ÄĄ─ąąśIŁhŠ│Ż¼Ų¾śI╦∙╠ÄąąśIĄ─╣®æ¬µ£ĮYśŗ║═ęÄĘČ│╠Č╚Ą─║├ē─į┌║▄┤¾│╠Č╚╔ŽĢ■ė░ĒæŲ¾śIERPĒŚ─┐īŹ╩®Ą─ĮY╣¹ĪŻ╣®æ¬µ£╔Žė╬Ą─╣®æ¬╔╠Ą─┐╔┐┐│╠Č╚Ż¼╣®æ¬µ£Ž┬ė╬Ą─ąĶŪ¾ą┼ŽóĄ─┐╔┐┐│╠Č╚║═╝░Ģr│╠Č╚Ż¼Č╝Ģ■ė░ĒæERPīŹ╩®Ų¾śI▀\ąąERPĄ─ą¦╣¹ĪŻ═Ō▓┐┘Yį┤Śl╝■ųĖŲ¾śIīŹ╩®ERPĒŚ─┐╦∙ąĶĄ─═Ō▓┐▄ø╝■╣®æ¬╔╠║═ĒŚ─┐īŹ╩®ū╔įāĘ■äš╔╠ĪŻERP▄ø╝■╣®æ¬╔╠╠ß╣®Ų¾śI╦∙ąĶERPą┼Žó╣▄└ĒŽĄĮyŻ¼ĒŚ─┐īŹ╩®ū╔įāĘ■äš╔╠Ä═ų·Ų¾śIĘų╬÷ERPĄ─Š▀¾wæ¬ė├ĘĮ╩ĮŻ¼Ė─ūāįŁėąĄ─▓╗║Ž└ĒĄ─śIäš┴„│╠Ż¼▓óģfų·ERPŽĄĮyĄ─░▓čb╩╣ė├╗“Å─┼fŽĄĮyĄĮą┬ŽĄĮyĄ─ŪąōQŻ¼ę“┤╦Ż¼ERPīŹ╩®Ų¾śIŻ¼ERP▄ø╝■╣®æ¬╔╠║═ĒŚ─┐ū╔įā╣½╦Šį┌ERPĒŚ─┐Ą─īŹ╩®ųą═©│ŻĢ■ą╬│╔ę╗éĆė╔╚²ĘĮśŗų■Ą─║Žū„ŁhŠ│ĪŻŲõųąüĒūį├┐ę╗ĘĮĄ─’LļUČ╝┤µį┌Ż¼Č°üĒūį╚╬║╬ę╗ĘĮĄ─’LļUČ╝ėą┐╔─▄╩╣ę╗éĆERPĒŚ─┐įŌų┴╩¦öĪ[1]ĪŻ

3.2ERPī¦╚ļĢrÖC▀xō±

ė╔ė┌į┌ERPĄ─īŹ╩®▀^│╠ųą═∙═∙╔µ╝░ĄĮī”┴„│╠Ą─ųžśŗŻ¼Ė─ūāįŁėąĄ─┴„│╠ęį╩╣Ą├┴„│╠Ė³╝ėā×╗»Ż¼ERPÅ─┴óĒŚĄĮšµš²«a╔·ą¦ęµąĶꬎӫöķLĄ─ų▄Ų┌ĪŻō■ėąĻP蹊┐▒Ē├„Ż¼ć°═Ōą┼Žó╗»▌^│╔╣”Ą─ĒŚ─┐Ż¼ę▓ę¬į┌┴∙Ų▀─Ļ║¾▓┼─▄ęŖą¦ęµŻ¼╚ń╩└Įńų°├¹Ą─╚Ė│▓├└ć°Ęų╣½╦ŠīŹ╩®┴╦╩└ĮńĄ┌ę╗ŲĘ┼ŲSAP╣½╦ŠĄ─ERP▄ø╝■Ż¼┐╔ų^"ÅŖÅŖĮY║Ž"Ż¼ūŃūŃė├┴╦6─ĻĢrķg▓┼╗∙▒Š─▄ē“▀\ąąĪŻį┌▀@ĘNŪķørŽ┬Ż¼Ų¾śI▒žĒÜ┐╝æ]ī¦╚ļERPĄ─ĢrÖCŻ¼ę“×ķŻ¼╚ń╣¹īŹļH▀xō±▓╗«öŻ¼Š═ėą┐╔─▄ī”Ų¾śIįņ│╔ōp║”ĪŻę╗░ŃüĒšfŻ¼ų┴╔┘ėą4ŅÉŲ¾śI▓╗ę╦╝▒ė┌ī¦╚ļERPŻ¼ę╗ŅÉ╩ŪØMžō║╔╔·«aŻ¼«aŲĘ╣®▓╗æ¬Ū¾Ą─Ų¾śIŻ╗┴Ēę╗ŅÉ╩Ū«aŲĘ╔·├³ų▄Ų┌ęčĮ³─®Ų┌Īó─┐Ū░╔ą╬┤ėą─▄ē“š╝ŅI╩ął÷Ą─ą┬«aŲĘĄ─Ų¾śIŻ╗Ą┌╚²ŅÉ╩Ū╣▄└Ē║═«aŲĘŠ∙╠Äė┌┐ņ╦┘ūā╗»Īó╔ą╬┤Č©ą═Ą─Ų¾śIŻ╗Ą┌╦─ŅÉŲ¾śI╩Ū╚╦åT╔┘Īó«aŲĘ╔┘Ą─ąõšõą═Ų¾śI[2]ĪŻ▀@╦─ŅÉŲ¾śI╗“š▀╩Ūę“×ķ╔·«aŠoÅł▓╗▀mę╦┴„│╠ū÷┤¾Ą─ūā╗»Ż¼╗“š▀«aŲĘ╔·├³ų▄Ų┌ĄĮ─®Ų┌Ż¼┴„│╠Ė─ūā¤oęµė┌Ų¾śI╬┤üĒĄ─░lš╣Ż¼╗“š▀Ų¾śI«aŲĘūā╗»╠½┐ņŻ¼╩╣Ą├ERPŽĄĮy¤oĘ©▀mæ¬Ų¾śIĄ─ūā╗»ĪŻ╗“š▀Ų¾śI╠½ąĪŻ¼╣▄└Ē▓╗ē“ęÄĘČĪŻ╦∙ęįŻ¼Ų¾śIį┌ī¦╚ļERPŽĄĮy╩Ū▒žąĶ┐╝æ]ĄĮŲ¾śIĄ─īŹļHŪķørŻ¼▀xō±║Ž▀mĄ─ĢrÖCį┘ī¦╚ļŻ¼▓╗æ¬įō×ķ┴╦ūĘ│▒┴„Č°├ż─┐Ą─ī¦╚ļĪŻ

3.3ERPīŹ╩®▀^│╠┐žųŲ

ERP╩Ūę╗éĆ┤¾Č°╚½Ą─ŽĄĮyŻ¼║Ł╔w┴╦Ų¾śIĄ─Ė„éĆĘĮ├µŻ¼░³└©ėŗäØĪó╔·«aĪóõN╩█Īó▓╔┘ÅĪóÄņ┤µĪóžöäšĪóįOéõĪó╚╦┴”┘Yį┤Ą╚ūėŽĄĮyŻ¼╦³ę¬Ū¾į┌╚½Ų¾śIĘČć·ā╚ī”ę╗ą®ų„ꬥ─╣▄└Ēī”Ž¾Ż¼╚ń╚╦ĪóžöĪó╬’Ż©«aŲĘĪó╬’┴ŽĪóįOéõĄ╚Ż®īŹ¼FĮyę╗ęÄĘČĄ─╣▄└ĒŻ¼ī”Ų¾śI╔·«aĮøĀIĖ„Łh╣ØųąĄ─ą┼Žó┴„Š∙▓╔ė├ėŗ╦ŃÖC▀Mąą╩š╝»Īó┤µā”Īó╝ė╣żĪóé„▌öĄ╚╣▄└Ē╣żū„Ż¼Å─Ė∙▒Š╔ŽĖ─ūā╩š╝»Īó╠Ä└ĒĪó└¹ė├ą┼ŽóĄ─ĘĮ╩ĮŻ«ą┼Žóų¬ūRĮøØ·Ą─░lš╣Ż¼▒ž╚╗ę¬Ū¾┼cų«ŽÓæ¬Ą─Ė▀ą¦Ą─ĮM┐Ś╝▄śŗŻ¼Å─Č°ī¦ų┬┴╦ĮM┐Śą╬╩ĮĄ─Š▐┤¾ūāĖ’Ż¼═Ųäė┴╦Ų¾śIśIäš┴„│╠Ą─ųžĮM─╦ų┴ĮM┐ŚĮYśŗĄ─ųžśŗĪŻį┌Ų¾śIśIäš┴„│╠ųžĮM╗“š▀ĮM┐ŚĮYśŗųžśŗĄ─▀^│╠ųąŻ¼Ų¾śI▒žĒÜūóęŌīŹ╩®ERPĄ─’LļU┼c│╔▒ŠĪŻ

3.3.1’LļU┐žųŲ

┐éĮYERPĄ─īŹ╩®Ż¼Ųõ’LļUę╗░ŃüĒūįė┌Ų¾śIā╚▓┐║══Ō▓┐ā╔éĆĘĮ├µĪŻŠ══Ō▓┐Č°čįŻ¼│²┴╦▄ø╝■╣½╦ŠĪóū╔įā╣½╦ŠĄ╚║Žū„ĘĮĄ─▓╗┤_Č©ąįĦüĒĄ─’LļUęį═ŌŻ¼ę▓ėąŲ¾śI═Ō▓┐Ą─╔ńĢ■ŁhŠ│Ą╚å¢Ņ}ĪŻŠ═Ų¾śIā╚▓┐Č°čįŻ¼Ų¾śI╣▄└Ē─Ż╩Į┼c╣▄└Ē╦«ŲĮĪóåT╣ż╦ž┘|┼cæBČ╚Īó±{±SĒŚ─┐─▄┴”Īóą┼Žó╗»╗∙ĄAĄ╚Ż¼Č╝┐╔─▄│╔×ķė░ĒæERP│╔öĪĄ─ę“╦ž[3]ĪŻė╔ė┌═Ō▓┐’LļU┐╔ęįÜwĮYė┌Ų¾śI╦∙╠ÄĄ─ŁhŠ│Ż¼ę“┤╦Ż¼┤╦╠Äųž³cßśī”Ų¾śIį┌ERPīŹ╩®ųąĄ─ā╚▓┐’LļU╝░ī”▓▀▀Mąąšō╩÷ĪŻ

Ż©1Ż®╣▄└Ē─Ż╩Į┬õ║¾Ą─’LļU╝░ī”▓▀

ERPū„×ķę╗ĘN╣▄└Ē╦╝Žļ║═╣▄└Ē└Ē─ŅŻ¼ŲõīŹ╩®ąĶę¬Ų¾śIŽÓæ¬Ą─Ė─ūā╣▄└Ē─Ż╩ĮŻ¼ī”Ų¾śIĄ─╣▄└Ē╦«ŲĮ║═╣▄└Ē─▄┴”╠ß│÷┴╦▌^Ė▀Ą─ę¬Ū¾ĪŻĄ½╩ŪŻ¼▓┐ĘųŲ¾śIĄ─╣▄└Ē╗∙ĄA║═ą┼Žó╗»│╠Č╚▀ĆŽÓī”┬õ║¾Ż¼╣▄└Ē╦«ŲĮĪó╣▄└ĒĘĮĘ©┼c│╔╩ņĄ─╣▄└Ē─Żą═▀Ćėą▓ŅŠÓŻ¼ąĶę¬ę╗éĆ╠ßĖ▀Ą─▀^│╠ĪŻ┴Ē═ŌŻ¼ERP╣▄└ĒĄ─ą┼Žóį┤▓╗ų╗╩ŪŲ¾śIā╚▓┐Ą─ą┼ŽóŻ¼▀Ć░³└©╣®æ¬µ£ųąĄ─═Ō▓┐ą┼ŽóŻ¼į┌─┐Ū░Ą─Śl╝■Ž┬Ż¼║▄ČÓŲ¾śI╚▒╔┘½@╚Ī═Ō▓┐╩ął÷║═┐═æ¶ą┼ŽóĄ─╔ńĢ■ŁhŠ│║═╩ųČ╬Ż¼½@╚Ī═Ō▓┐ą┼ŽóĄ──▄┴”▀Ć║▄▓ŅŻ¼╦∙ęįŻ¼ERPėąą®╦╝Žļį┌─│ą®Ų¾śIā╚▀Ćø]ėąŲš▒ķīŹ¼FĄ─═Ō▓┐╗∙ĄAĪŻ

ßśī”▀@ĘNŪķørŻ¼Ų¾śIį┌īŹ╩®ERPĄ─Ģr║“Ż¼▒žĒÜ│õĘųįu╣└Ų¾śIĄ─╣▄└Ē╦«ŲĮ║═╣▄└Ē─▄┴”Ż¼įu╣└Ų¾śIĄ─ą┼Žó╗»╦«ŲĮŻ¼▓╗╬®ERPČ°ERPŻ¼į┌Ų¾śI▀Ćø]ėą═Ļ╚½▀_ĄĮ╗“š▀Š▀éõīŹ╩®ERPĄ─╣▄└Ē╗∙ĄA║═ą┼Žó╗»╦«ŲĮĄ─ŪķørŽ┬Ż¼Į^▓╗├ż─┐═Č╚ļŻ¼Č°æ¬įō╝ė┤¾ī”Ų¾śIåT╣żĄ─┼Óė¢Ż¼╠ßĖ▀Ų¾śIĄ─╣▄└Ē╦«ŲĮŻ¼┴Ē═ŌŻ¼ĘeśO═Ų▀MŲ¾śIą┼Žó╗»╣żū„Ż¼╠ßĖ▀Ų¾śIĄ─ą┼Žó╗»╦«ŲĮŻ¼×ķŲ¾śIīŹ╩®ERP┤“Ž┬┴╝║├Ą─╗∙ĄAĪŻ

Ż©2Ż®åT╣ż╦ž┘|Ą─’LļU╝░ī”▓▀

╚╦Č╝ėąæTąįŻ¼┴ĢæT┴╦é„Įy╣▄└Ē─Ż╩Į║═╝╚ėą╚╦╬─╦╝Žļė░Ēæ║═č¼╠šĄ─åT╣ż═∙═∙╚▌ęūĖ∙ō■¼Fėą└Ē─Ņ╚źĮŌūxERPĪŻį┌ERPĄ─īŹ╩®▀^│╠ųąŻ¼─│ą®åT╣żė╔ė┌ī”ERPĄ─šJūR▓╗ūŃŻ¼═∙═∙Ģ■«a╔·Ąųė|ŪķŠwŻ¼ŽŻ═¹─▄ē“░┤ūį╝║Ą─ŽļĘ©╔§ų┴┴ĢæTŻ¼Ū¦ĘĮ░┘ėŗŽŻ═¹ERP▀mæ¬ūį╝║Ż¼ĮY╣¹═∙═∙Ė─ūā┴╦ŽĄĮyįŁėąĮYśŗ║═╣”─▄Ż¼ūŅ║¾īŹ╩®Ą─ĮY╣¹┐╔─▄ęč▓╗╩ŪįŁŽ╚Ą─ERP«aŲĘ┴╦Ż¼╗©┴╦Š▐┤¾Ą─═Č┘Y║═Š½┴”Ż¼╩┬īŹ╔ŽĄ├ĄĮĄ─ģs╩ŪĖ∙ō■Ų¾śI¼FėąśIäš─Żą═ųžą┬ķ_░lĄ─╣▄└ĒŽĄĮyŻ¼ŽÓ«öė┌┘IERP«aŲĘ─Ū╣PÕX╩Ū░ū╗©┴╦Ż¼╝ė┤¾┴╦═Č┘Y’LļUĪŻ

ę“┤╦Ż¼į┌ERPĄ─īŹ╩®▀^│╠ųąŻ¼Ų¾śI▒žĒÜ┼cåT╣ż▀Mąą│õĘųĄ─£Ž═©Ż¼įö╝ÜĄžŽ“åT╣żĮķĮBERPĄ─╦╝Žļ╝░įŁ└ĒŻ¼ūīåT╣żšJūRĄĮīŹ╩®ERPī”ė┌Ų¾śIĄ─ųžę¬ąįŻ¼▓óūīåT╣ż├„░ū¼FėąĄ─Ė─ūāČ╝╩Ū×ķ┴╦╠ßĖ▀Ų¾śIĄ─ĮøĀI╣▄└Ē╦«ŲĮŻ¼£p╔┘åT╣żĄ─Ąųė|ŪķŠwŻ¼╠ßĖ▀åT╣żģó┼cĄ─ĘeśOąįŻ¼Å─Č°╩╣Ą├ERP─▄ē“Ēś└¹ĄžīŹ╩®ĪŻ

Ż©3Ż®±{±SĒŚ─┐Ą──▄┴”

ERPĄ─īŹ╩®╩Ūę╗éĆŽĄĮy╣ż│╠Ż¼Į^ī”▓╗āHāH╩Ūę╗╠ū▄ø╝■Ż¼Č°╩Ūę╗ĘN╣▄└Ē└Ē─Ņ║═─Ż╩ĮŻ¼ŲõīŹ╩®Ą─▀^│╠ųąŻ¼Ā┐╔µĄĮŲ¾śIĄ─ĘĮĘĮ├µ├µŻ¼║▄┐╔─▄Ģ■ę²ŲŲ¾śIĄ─═Ļ╚½ūāĖ’Ż¼▒ž╚╗Ģ■╔µ╝░ĄĮ▓┐Ęų╚╦Ą─└¹ęµŻ¼ę“┤╦Ż¼į┌ERPĄ─īŹ╩®▀^│╠ųąŻ¼▒žĒÜ▀x┼╔─▄┴”ÅŖĄ─╚╦åTģó┼cŻ¼ūŅ║├─▄ē“ėąŲ¾śIūŅĖ▀ŅIī¦Ą─Įķ╚ļŻ¼Å─╚½ŠųĄ─ĮŪČ╚ī”ERPĄ─īŹ╩®ū÷│÷Įy╗IĄ─ęÄäØŻ¼×ķERPīŹ╩®Æ▀ŪÕĖ„ĘĮ├µĄ─šŽĄKŻ¼▒ŻūCĒŚ─┐Ēś└¹īŹ╩®ĪŻ

3.3.2│╔▒Š┐žųŲ

į┌ERPĄ─īŹ╩®▀^│╠ųąŻ¼Ų¾śI╗“š▀ų▒Įė┘Å┘IERP▄ø╝■Ż¼╗“š▀ūįąąķ_░lŻ¼¤ošō║╬ĘNĘĮ╩ĮČ╝▓╗┐╔▒▄├ŌĄ─Ģ■╔µ╝░ĄĮ│╔▒ŠĄ─å¢Ņ}ĪŻĄ½╩ŪŻ¼ERPį┌īŹ╩®▀^│╠ųąŻ¼▓╗āHāH╔µ╝░ĄĮ▄ø╝■Ą─│╔▒ŠŻ¼▀Ć╔µ╝░ĄĮę╗ŽĄ┴ąĄ─ļ[▓ž│╔▒ŠŻ¼╚ń┼Óė¢│╔▒ŠĪó┘Y┴Ž▐DōQ│╔▒ŠĪóš¹║Ž£yįć│╔▒ŠĪó╚╦åT▌å╠µ│╔▒ŠĪóŅÖå¢│╔▒ŠĄ╚Ą╚ĪŻį┌┐╝æ]ĄĮ▀@ą®│╔▒Šų«║¾Ż¼Ų¾śIīóĢ■░l¼FERPĄ─īŹ╩®ī”ė┌Ų¾śIüĒšfīó╩Ūę╗éĆ║▄┤¾Ą─¼FĮ═Č╚ļ╣ż│╠ĪŻę“┤╦Ż¼į┌īŹ╩®Ą─▀^│╠ųąŻ¼Ų¾śI▒žĒÜūóęŌ│╔▒Š┐žųŲŻ¼┐╝æ]ĄĮŲ¾śIĄ─│ą╩▄─▄┴”▀Mąą═Č┘YĪŻ

3.3.3ERPīŹ╩®ą¦╣¹įuār

į┌Ų¾śIīŹ╩®ERPĄ─Ģr║“Ż¼═∙═∙┤µį┌ę╗ĘNš`ģ^Ż¼║▄ČÓŲ¾śI┐╔─▄ĻPūó┴╦ERPĄ─▀xą═ĪóERPĄ─īŹ╩®Ż¼Ą½╩ŪŻ¼ģs═∙═∙Ģ■║÷ęĢ┴╦īŹ╩®║¾Ą─ą¦╣¹įuārĪŻīŹļH╔ŽŻ¼į┌ERPīŹ╩®ų«║¾Ż¼Ų¾śI╚į╚╗ąĶę¬ī”ERPĄ─īŹ╩®ą¦╣¹▀Mąą▀Mę╗▓ĮĄ─įuārŻ¼▀@╩Ūė╔ė┌į┌īŹ╩®ų«║¾Ż¼Ų¾śIĄ─╣▄└Ē┴„│╠║═╣▄└ĒŲĮ┼_Č╝░l╔·┴╦║▄┤¾Ą─ūā╗»Ż¼åT╣ż║═╣▄└Ēš▀Č╝ėąę╗éĆ▀mæ¬Ą─▀^│╠Ż¼Ų¾śI▒žĒÜūóęŌį┌æ¬ė├ųą┤µį┌Ą─å¢Ņ}Ż¼╝░ĢrĮŌøQå¢Ņ}Ż¼▓óŪęŻ¼ĢrĢrūóęŌŲ¾śI«aŲĘ║═ąąśIŁhŠ│Īó╔ńĢ■ŁhŠ│Ą─ūā╗»Ż¼į┌Ų¾śIŁhŠ│░l╔·║▄┤¾ūā╗»ĢrŻ¼Ų¾śI╝░Ģr▓╔╚Ī┤ļ╩®ī”ERP▀Mąą╔²╝ē╗“š▀ōQ┤·Ż¼ęį▀mæ¬ŁhŠ│Ą─ūā╗»ĪŻ

4ĮY╩°šZ

ERPĄ─īŹ╩®╩Ūę╗éĆŽĄĮy╣ż│╠Ż¼╔µ╝░ĄĮŲ¾śIā╚═ŌČÓéĆĘĮ├µĄ─ę“╦žŻ¼▒žĒÜÅ─š¹¾w┐╝æ]Ż¼╠žäe╩Ūį┌╬ęć°¼FļAČ╬┐é¾w╣▄└Ē╦«ŲĮ▓╗Ė▀Īóą┼Žó╗»╗∙ĄAĄ─ŪķørŽ┬Ż¼Ė³æ¬įōė├ŽĄĮyšōĄ─╦╝ŽļĮy╗I┐╝æ]ERPīŹ╩®Ą─ŽÓĻPå¢Ņ}Ż¼ĮY║ŽŲ¾śIūį╔ĒŚl╝■║══Ō▓┐ŁhŠ│Ż¼ĮĶĶbERPīŹ╩®Ą─Įø“×Į╠ė¢Ż¼čŁą“Øu▀MŻ¼▓┼─▄ē“īŹ¼FERPĄ─│╔╣”īŹ╩®ĪŻ

ģó┐╝╬─½IŻ║

[1]äó¹É╬─Ż¼³S╚╝¢|Ż«╬ęć°Ų¾śIīŹ╩®ERPĄ─═Ō▓┐ŁhŠ│╝░Ųõ’LļUĘų╬÷[J]Ż«Ų¾śI╣▄└ĒŻ¼2002(3)Ż║45-49Ż«

[2]┌w’LŠ░.Ų¾śIī¦╚ļERPĢrÖCĄ─Ę┤╦╝[J].ųąć°╣▄└Ēą┼Žó╗»Ż¼2007Ż©4Ż®Ż║17-19.

[3]Ēn│ąļpŻ¼ģŪ║ŻĘÕ.ERP’LļUĘų╬÷┼cīŹ╩®▓▀┬į[J].║ė▒▒╣żśI┤¾īWīWł¾Ż¼2007Ż©4Ż®Ż║11-14.

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ŽĄĮyšō╦╝ŽļĄ─ERPŽĄĮyīŹ╩®─Żą═

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082024980.html