╚ńĮ±Ż¼ļŖūė╗»Ų¾śIĄ─╦╝Žļš²Ž»ŠĒų°╚½Ū“Ż¼×ķ┴╦Ė³║├Ą─└¹ė├║═░lō]ITī”Ų¾śIĄ─ārųĄŻ¼ī”ITĄ─æ¬ė├┐āą¦▀Mąąįuār│╔×ķę╗ĒŚų┴ĻPųžę¬Ą─╚╬äš(Farbey et al.Ż¼1993)ĪŻ└Ēšō╔ŽŻ¼ITįuārį┌│╔▒ŠĪóą¦ęµĪó’LļUĘų╬÷ųą░ńč▌ų°øQČ©ąįĄ─ĮŪ╔½(Remenyi et a1.Ż¼2000Ż╗Irani et a1.Ż¼2001)ĪŻīŹ█`ųąŻ¼Ų¾śIĄ─CIOéā╚į│Ż│Ż╚▒Ę”▒žę¬Ą─╣żŠ▀üĒ┼ąöÓ╩Ūʱūį╝║į┌ū÷š²┤_Ą─╩┬(Petter GottschalkŻ¼2001)ĪŻ╚╗Č°Ż¼└ĒšōĮń▓óø]ėąĮoCIOéā╠ß╣®║▄║├Ą─£y┴┐ĘĮĘ©Ż¼┤¾▓┐ĘųITĒŚ─┐Ą─┐āą¦╗“ārųĄ╩Ūį┌─Ż║²┼ąöÓųąĮo│÷Ą─(Petter GottschalkŻ¼2001)ĪŻ

ę╗ĪóITæ¬ė├┐āą¦įuārĄ─└ĒšōĄ─ĘųŅÉ

×ķ┴╦╔Ņ╚ļ┴╦ĮŌITæ¬ė├┐āą¦Ą─įu£y└ĒšōŻ¼▒Š╬─ģóķå┴╦┤¾┴┐ŽÓĻP╬─½IŻ¼░³└©IT┐āą¦įuārŅIė“Īó┐āą¦╣▄└ĒŅIė“ĪóārųĄ╣▄└ĒŅIė“Ą╚ĘĮ├µĄ─ŽÓĻPĢ°╝«║═īWągšō╬─ĪŻčąŠ┐ųą░l¼FŻ¼į┌ITįuārŅIė“Ż¼┤µį┌┤¾┴┐Ą─╬─½IŻ¼Ą½Į©ūh蹊┐ĮŪČ╚Īó▒│Š░Ą─▓╗═¼Ż¼┤¾▓┐ĘųĄ─įuār蹊┐Ą─ĘĮĘ©Īó▀^│╠╔§ų┴╩ŪĮYšōČ╝ėą║▄┤¾Ą─▓Ņ«ÉĪŻėąĶbė┌┤╦Ż¼▒Š╬─šJ×ķŻ¼ę¬▀MąąIT┐āą¦Ą─įuār蹊┐Ż¼╩ūŽ╚ę¬┤_Č©ūį╝║Ą─蹊┐ĮŪČ╚║═蹊┐┬ĘÅĮĪŻį┌┤╦Ū░╠ߎ┬Ż¼╬ęéāėą▒žę¬ī”ŽÓĻP蹊┐▀MąąĘųŅÉĪŻ

ī”ė┌IT┐āą¦įuārŅIė“Ą─╬─½IŻ¼ęčėąīWš▀ī”Ųõ▀Mąą┴╦ĘųŅÉĪŻManmood(1993)īó╬─½IÜw×ķŻ║ĻPµI▒╚┬╩Ę©ĪóĖéĀÄŽÓ╗źū„ė├Ę©║═╬óė^ĮøØ·īWĘ©ĪŻIrani(1998)Å─┴∙éĆĮŪČ╚┐éĮY┴╦▓┐Ęų蹊┐│╔╣¹ĪŻBerghoutÅ─įuārĘĮĘ©Ą─ĮŪČ╚┴ą┼e┴╦65ĘNĘĮĘ©(Egon Berghout&RenkemaŻ¼1997)ĪŻ║┬║Ż┴ß(2005)īó╬─½IĘų×ķŻ║╗∙ė┌žö䚥─įuārĪó╗∙ė┌ĮøØ·īWĄ─įuār║═╗∙ė┌ąą×ķ┐ŲīWĄ─įuārĪŻ▒RŽ“╚A(2006)Å─ITįuār└ĒšōĄ─š¹éĆ░lš╣▀^│╠īó╬─½IĘų×ķ├╚č┐Ų┌Īó┤¾░lš╣Ų┌ĪóŠC║ŽŲ┌║═╬┤ų¬Ų┌4éĆļAČ╬ĪŻ╦¹éāĄ─ŠC╩÷Å─▓╗═¼ĮŪČ╚Üw╝{║═Ęų╬÷┴╦Ž╚Ū░Ą─蹊┐│╔╣¹Ż¼Ą½▀@ą®ĘųŅÉĘĮĘ©╬┤─▄║▄║├Ą─¾w¼Fįuārš▀Ą─│÷░l³cĪŻ╚ń╣¹å╬Å─įuārĘĮĘ©Ą─ĮŪČ╚▀MąąĘųŅÉŻ¼Ģ■│÷¼F¤oĘ©ĖF┼eĄ─ŪķørŻ¼ę“×ķĘĮĘ©╩Ūį┌▓╗öÓäōą┬Ą─Ż¼ø]ėą╚╦─▄ē“═Ļ╚½┴ą┼e│÷┐╔ė├Ą─ĘĮĘ©ĪŻ

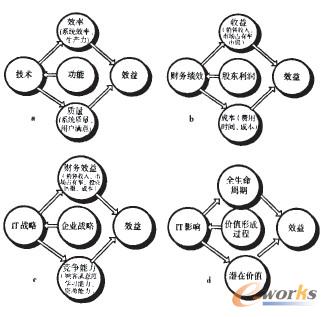

ę“┤╦Ż¼▒Š╬─Å─įuārų„¾wĄ─įuāräėę“│÷░lŻ¼īóęčėą╬─½IĘų×ķĘNŻ║╣”─▄ī¦Ž“įuārĪóžöäšī¦Ž“įuārĪóæ┬įī¦Ž“įuār║═▀^│╠ī¦Ž“įuārĪŻ▀@ĘNĘųŅÉĘĮ╩ĮĄ─║├╠Äį┌ė┌Ż║─▄Å─įuārš▀äėę“Ą─ĮŪČ╚Ż¼¾w¼F│÷įuārĄ──┐Ą─║═▒Š┘|Ż¼Ę┤ė││÷įuārš▀═©▀^įuārŽļĮŌøQĄ─å¢Ņ}ĪŻ«ģŠ╣Ż¼įuār╩Ū×ķįuārų„¾wĄ─ąĶŪ¾Ę■䚥─ĪŻłD1ī”▒╚┴╦▀@ą®╦─ĘNī¦Ž“Ž┬Ą─įuār╦╝┬ĘĄ─ģ^äeĪŻÅ─łD1┐╔┐┤│÷Ż¼╣”─▄ī¦Ž“Ą─įuārĻPūó╝╝ągąį─▄║═┘|┴┐Ż╗æ┬įī¦Ž“Ą─įuārĻPūóITæ┬į┼cŲ¾śIæ┬įĄ─ę╗ų┬ąįŻ╗žöäš└¹ęµī¦Ž“ĻPūó╣╔¢|žöĖ╗į÷ķLŻ╗Č°▀^│╠ī¦Ž“ätĄ─įuārĻPūóą¦ęµ«a╔·Ą─▀^│╠ęį╝░ī”▀^│╠ę“╦žĄ─£yČ╚ĪŻ

Č■Īóć°═ŌITæ¬ė├┐āą¦įuār└ĒšōĄ─蹊┐¼FĀŅ

(ę╗)╣”─▄ī¦Ž“Ą─┐āą¦įuār蹊┐╬─½I

įńŲ┌Ą─įu£y└Ēšōų„ę¬│÷¼Fį┌╔Ž╩└╝o70─Ļ┤·Ż««öĢrų„ę¬Å─ŽĄĮy╩╣ė├╣”─▄Ą─ĮŪČ╚üĒįuārą┼ŽóŽĄĮyĄ─ārųĄ(King&RodriguezŻ¼1978Ż╗MatlinŻ¼1977Ż╗RolefsonŻ¼1978Ż╗King&SchremsŻ¼1978Ż╗MatlinŻ¼1979Ż╗Borovits&NeumannŻ¼1979Ą╚)ĪŻ╦¹éāĄ─蹊┐│§ųį╩Ū╠ßĖ▀ŽĄĮyĄ─╩╣ė├ą¦┬╩Ż¼▒ŻūCITīŹ╩®Ą─ėąą¦ąįĪŻ╚ńBorovits and Neumannų„ę¬═©▀^╚▌┴┐ĪóŽĄĮy└¹ė├┬╩Īó┤µā”╦┘Č╚║═ėąą¦ąįĄ╚ĪŻłD1╗∙ė┌äėę“Ą─įuārĘųŅÉ╩ŠęŌłDĒææ¬╦┘Č╚Īó▄ø╝■ķ_░lĢrķgĪó▀^▌d┬╩Īó┐╔┐┐ąįĪóŽĄĮy└¹ė├┬╩Īó┤µā”╦┘Č╚║═ėąą¦ąįĄ╚ĪŻ

łD1 ╗∙ė┌äėę“Ą─įuārĘųŅÉ╩ŠęŌłD

┴Ēę╗ĘĮ├µŻ¼┘|┴┐╣▄└Ē└ĒšōĄ─░lš╣ę▓×ķITįuār╠ß╣®┴╦┤¾┴┐Ą─ų¦│ųĪŻDeLone║═McLEAN(1992)╠ß│÷┴╦Å─ą┼Žó┘|┴┐ĪóŽĄĮy┘|┴┐Īó╩╣ė├Īóė├æ¶ØMęŌĪóéĆ¾wė░Ēæ║═ĮM┐Śė░Ēæ┴∙ĘĮ├µįuārĪŻ┘|┴┐╣▄└Ē└Ēšō×ķITįuārĦüĒĄ─┴Ēę╗éĆųžę¬ė░ĒæŠ═╩Ūė├æ¶ØMęŌČ╚(AsbrandŻ¼1993Ż╗AT&T Quality Steeriny CommitteeŻ¼1990Ż╗DavisŻ¼1991Ż╗Marcolin&HigginsŻ¼1992Ą╚)ĪŻļSų°ØMęŌČ╚╚┌╚ļĄĮITįuārĄ─ĻPµIųĖś╦ųąŻ¼Ę■äš┘|┴┐Ą─Ė┼─Ņę▓įĮüĒįĮĄ├ĄĮųžęĢĪŻParasuramanĄ╚Į©┴ó┴╦Ę■äš┘|┴┐─Żą═(Parasuraman&BerryŻ¼1990)ĪŻ▀@ą®įuārĄ─ųž³c╩ŪITæ¬ė├×ķ╩╣ė├š▀ĦüĒĄ─ØMūŃĖąŻ¼IT▒Š╔ĒĄ─╣”─▄│╔×ķųžę¬Ą─ĻPµIę“╦žĪŻ

(Č■)žöäš└¹ęµī¦Ž“Ą─┐āą¦įuār蹊┐╬─½I

ļSų°IT═Č┘YŅ~Č╚Ą─▓╗öÓį÷ķLŻ¼ITķ_╩╝▒╗ū„×ķę╗ĒŚ┘Y«a═Č╚ļüĒī”┤²Ż¼Ų¾śI╦∙ėąš▀ķ_╩╝ĻPūó╦³Ą─žöäš┐āą¦ĪŻ┤¾┴┐Ą─žöäš┐╝║╦└Ēšō▒╗æ¬ė├ĄĮITįuārųą(VassilisŻ¼2001)ĪŻį┌┤╦ī¦Ž“Ž┬Ż¼ITįuārÅ─│÷¼F┴╦╗∙ė┌žöäš┐āą¦Ą─įuārŻ¼į┌ØMūŃŲ¾śI╣╔¢|ĮøØ·└¹ęµę¬Ū¾Č°Ą─Ū░╠ߎ┬Ż¼▀@ę╗ī¦Ž“Ą─įuārųž³c╩Ūī”Ų¾śIžöäš└¹ØÖĄ─žĢ½IüĒ▀MąąĄ─(═©▀^žöäšųĖś╦Ą─Ęų╬÷üĒ═Ļ│╔)ĪŻ

▀@ę╗ī¦Ž“Ž┬«a╔·┴╦┤¾┴┐Ą─蹊┐│╔╣¹ĪŻų„ę¬ėą│╔▒Šą¦ęµ└ĒšōĪó═Č╚ļ«a│÷└ĒšōĪóĮøØ·į÷ķL┬╩蹊┐ęį╝░žöäš─▄┴”įuār蹊┐Ą╚ĪŻ│╔▒Šą¦ęµ└Ēšōų„ę¬╩Ūć·└@žöäšĮŪČ╚▀MąąįuārŻ¼╝»ųąė┌│╔▒Š║═ą¦ęµĄ─žøÄ┼╗»Č╚┴┐Ż¼╚ń┐é│╔▒ŠĘ©Īó│╔▒Šą¦ęµĘ©(PowelŻ¼1992Ż╗SassoneŻ¼1998Ż╗Shoval&LugasiŻ¼1978Ż╗WestonŻ¼1991Ż╗PavonelĪŻ1983Ą╚)Ż¼ėų╚ń┐é¾wĮøØ·ė░ĒæĘ©Ż¼┐╝æ]▒╗ų▒ĮėĄ─│╔▒ŠŻ»╩šęµĘĮĘ©┼┼│²į┌═ŌĄ─čė▀t╩šęµ╗“š▀Øōį┌╩šęµĪŻį┌Ęų╬÷ķ_ų¦ĢrŻ¼ITĮø└Ēīė╣└╦Ń3éĆ║╦ą─ųĖś╦Ż¼╝┤│╔▒ŠĪó╩šęµ║═╚ßąįŻ¼▓óŪę┤_Č©Ė„ĘĮ├µĄ─’LļU(Giga╣½╦Š)═Č╚ļ«a│÷└Ēšōų„ę¬╗∙ė┌Ą└Ė±└Ł╦╣Ą╚║»öĄ£y╦ŃIT═Č╚ļ┐é┴┐║═Ų¾śI┐é¾wą¦ęµĄ─ĻPŽĄ(CooperŻ¼1983Ż╗MahmoodĄ╚Ż¼1998Ż╗Dewan and KraemerŻ¼2000Ż╗Christopher&MarquezŻ¼2003Ż╗Peter EŻ«DŻ«Love║═ZahirŻ¼2004Ą╚)Ż╗ĮøØ·į÷ķLžĢ½I┬╩蹊┐ų„ę¬£y╦ŃIT═Č┘Yī”ĮøØ·į÷ķL┬╩Ą─žĢ½I(CooperŻ¼1983Ż╗MŻ«▓©└Ł│ųŻ¼1997Ż╗WeillŻ¼1992Ż╗YosriŻ¼1992Ż╗MahmoodŻ¼1998Ż╗Gurmukh GillŻ¼Ą╚1997)Ż╗žöäš─▄┴”Ą─įuār░lš╣Ė³╩Ū╚ńĪ░ģ▓┴ųĪ▒░ŃĄ─┼Ņ▓¬ĪŻ▀@ĘNįuārų„ę¬įuārITæ¬ė├║¾ī”Ų¾śIĄ─ė»└¹─▄┴”Īóāöé∙─▄┴”Īó░lš╣─▄┴”Ą╚ĘĮ├µĄ─žĢ½IĪŻ▀@ėųĘų×ķ║▄ČÓ▓╗═¼Ą─ĘĮĘ©Ż¼Berghout┴ą┼e┴╦65ĘNĘĮĘ©┤¾ČÓī┘ė┌▀@ĘNĪŻ╚ń┘Y▒Š═Č┘Yįuār╝╝ąg(CIAT)╩Ūī”ā¶¼FųĄĪóā╚▓┐╩šęµ┬╩Īó═Č┘Y╗ž╩šŲ┌ĪóĢ■ėŗ╗žł¾┬╩Ą╚▀Mąąįuār(PowellŻ¼1992Ż╗ButlerŻ¼1990Ż╗FarbeyŻ¼1992Ż╗BallantineŻ¼1995Ż╗WillcocksŻ¼1994Ż╗ParkerŻ¼1988Ż╗DugdaleŻ¼1991)ĪŻ║¾üĒŻ¼ļSų°ī”rIIą¦ęµĄ─Ģr£■ąį║═▀B└mąįĄ─šJ┐╔Ż¼▓╗╔┘īWš▀īóīŹ╬’Ų┌ÖÓ└Ēšōę²╚ļžöäš─▄┴”Ą─įuār(KambilŻ¼1993Ż╗BenarochŻ¼1999Ż╗2000Ż╗CampbellŻ¼2002Ż╗TaudesŻ¼2000Ż╗SchwatrzŻ¼2003Ą╚)ĪŻ▀ĆėąĪ½▓┐Ęųžöäš─▄┴”Ą─įuār╩Ūßśī”ĒŚ─┐Ą─ĮøØ·┐╔ąąąįĄ─įuārŻ¼ų„ę¬Ė∙ō■ā¶¼FųĄ(NPV)Īó═Č┘Y╗žł¾┬╩(ROI)║═ā╚▓┐╩šęµ┬╩(IRR)Ą╚ĮøØ·ųĖś╦üĒ┼ąöÓ(WillcocksŻ¼1996Ż»1997Ą╚)Ż╗

┴Ē═ŌŻ¼įSČÓīWš▀Å─║Ļė^║═╬óė^Ą─ĮŪČ╚įuār┴╦IT═Č┘YĄ─ĮøØ·ārųĄ(Kauffman&WeiUŻ¼1989Ż╗MukhopadhyayŻ¼1993Ż╗BakosŻ¼1992Ą╚)ĪŻŲõųąBakosÅ─ĮøØ·īW└ĒšōĄ─┴∙éĆŠSČ╚(ą┼ŽóĮøØ·īWĪó«aŲĘĮøØ·īWĪóĮM┐Ś┐āą¦ĮøØ·īW─Żą═Ż¼«aśIĮøØ·īWĪó║Ļė^ĮøØ·īWĪóųŲČ╚ĮøØ·īW)įuār┴╦ITžöäš┐āą¦Ą─ŽÓĻP╬─½I║═ĘĮĘ©(BakosŻ¼1992)ĪŻ

(╚²)æ┬įī¦Ž“Ą─┐āą¦įuār蹊┐╬─½I

æ┬įī¦Ž“Ą─┐āą¦įuārų„ę¬╩ŪÅ─ITī”Ų¾śIæ┬įĄ─žĢ½IĮŪČ╚üĒįuārĄ─Ż¼╦³į┌ĻPūóžöäš┐āą¦Ą─═¼ĢrŻ¼Ė³ūóųžė┌ĘŪžöäš┐āą¦Ą─įuār║═£yČ╚ĪŻ▀@░³└©æ┬įę╗ų┬ąįįuārĪóæ┬įžĢ½I┬╩įuārĪóĖéĀÄā×ä▌žĢ½IįuārĪó┘Yį┤┐āą¦įuārĪóÖÓūā└ĒšōĄ─æ¬ė├Ą╚ĪŻ

MOAd(1993)ķ_░l┴╦╗∙ė┌ŽĄĮy┘Yį┤┐āą¦║═Ų¾śIė░Ēæ│╠Č╚Ą─įuār─Żą═ĪŻSaunders and Jones(1992)▀\ė├Ą┬Ā¢ĘŲĘ©ī”ITų„╣▄éā▀Mąąš{▓ķ░l¼FŻ¼╦¹éāūŅĻPūóĄ─╩Ūī”æ┬įĄ─žĢ½IŻ¼Ųõ┤╬╩Ū┼cŲ¾śIš¹¾węÄäØĄ─ę╗ų┬ąįŻ¼╚╗║¾╩Ūą┼Žó«a│÷Ą─┘|┴┐║═ī”žöäš┐āą¦Ą─žĢ½IĪŻ▀@ĒŚčąŠ┐▀Ćī”▒╚┴╦CEO║═CIOį┌ITįuārųąĄ─▓╗═¼ė^³cŻ¼▓óį┌┤╦╗∙ĄA╔Ž╠ß│÷ę╗éƬÜ╠žĄ─įuār─Żą═ĪŻ╦³Å─ŽĄĮy╣”─▄┐āą¦ĪóĮM┐Śīė├µĪó▓╗═¼īė├µ╣▄└Ēš▀Ą─ęĢĮŪ▀@╚²éĆŠSČ╚╠ß│÷┴╦įuārĄ─┐“╝▄Ż¼┐╝▓ņ┴╦ISī”æ┬įĪóęÄäØĪóžöäš┐āą¦Īóė├æ¶æBČ╚ĪóåT╣ż─▄┴”ĪóŲ¾śIęÄ─ŻĪóąąśIĄ╚ĘĮ├µĄ─Š▀¾wųĖś╦Ż¼▀Mąą╚½├µįuārĪŻVan Irsel╠ß│÷┴╦SIESTA─Żą═(strategic investment evaluation and selection tool Amsterdam)(Van IrselĄ╚Ż¼1992)Ż¼▀@ę▓╩Ūę╗éĆĘŪ│Ż┴„ąąĄ─æ┬įąįČÓŠSČ╚įuār─Żą═Ż¼╦³Å─Ų¾śIæ┬įĪóą┼Žóæ┬įĪóŲ¾śI╗∙ĄAįO╩®Īóą┼Žó╗∙ĄAįOą²ÄūéĆĘĮ├µ├Ķ╩÷┴╦ISĒŚ─┐ī”Ų¾śIĄ─ārųĄ║═’LļUĪŻStrassman(1990)║═Nievelt(1992)╠ß│÷Ą─╣▄└Ē╩šęµ(ROM)ę▓╩Ū▒╚▌^┴„ąąĄ─ĘŪžöäš┐āą¦įuār─Żą═ĪŻ

1992─ĻŻ¼ŲĮ║ŌėŗĘų┐©Ą─╠ß│÷╩╣ITįuār╚½├µū▀Ž“ŠC║ŽąįįuārŻ¼¼FėąĄ─┤¾▓┐Ęųįuār╦╝┬ĘČ╝į┤ė┌┤╦ĪŻŲĮ║ŌėŗĘų┐©ę▓╩Ūę╗ĘNæ┬įī¦Ž“Ą─įuārĘĮ╩ĮŻ¼╦³į┌ĻPūóžöäš┐āą¦Ą─═¼ĢrŻ¼Ė³ĻPūó┐═æ¶Īó▀^│╠ĪóīW┴Ģ─▄┴”Ą╚ĘĮ├µĄ─įuārĪŻ─┐Ū░Ż¼į┌ITįuārųąš╝ō■ų„┴„ĪŻ

(╦─)▀^│╠ī¦Ž“Ą─┐āą¦įuār蹊┐╬─½I

į┌╣”─▄Īóžöäš┐āą¦Ą╚ĮY╣¹ąįĄ─įuār│÷¼F├¼Č▄Ģr(╚ńITŃŻšōĪóžöäš┐āą¦▓╗├„’@Ą╚)Ż¼ę╗ą®īWš▀ķ_╩╝Å─ITĄ─ārųĄą╬│╔Ą─▀^│╠üĒįuārITĄ─ą¦ęµŻ¼ų„ꬥ─蹊┐│╔╣¹░³└©╗∙ė┌▀^│╠Ą─ārųĄįuār(Davem 2000Ż╗MckayŻ¼2000)Īó╗∙ė┌ārųĄĄ─ą╬│╔ąįįuār(RemenyiŻ¼1997)║═ĮŌßīąįįuār└Ēšō(WalshamŻ¼1993)ĪŻ▀@ą®└ĒšōÅ─Ų¾śIā╚▓┐Ą─ārųĄą╬│╔▀^│╠┼cITĄ─ĻPŽĄ│÷░lŻ¼üĒ蹊┐ITĄ─æ¬ė├ārųĄĪŻ┼cārųĄą╬│╔ŽÓĻPĄ─蹊┐▀Ć░³└©Ż║ą¦ęµ┤┘╔·─Żą═ABR(RemenyiŻ¼1997)Īó╗∙ė┌╗ŅäėĄ─└¹ęµĘų╬÷ABPA(Marshall WŻ«MeyerŻ¼2002)Īó└¹ęµīŹ¼F═ŠÅĮ─Żą═BRA(╝s║▓Ż«╦„ŲšŻ¼1999)Ą╚ĪŻ╠ß│½▀^│╠ī¦Ž“Ą─蹊┐▀ĆėąŻ║Bama&Kriebel(1995)Ż¼Mooney&Gurbaxani(1996)Ż¼Hu&Quart(2005)Ą╚ĪŻ

╚²Īóī”¼Fėą└ĒšōĄ─Ęų╬÷

(ę╗)Ė„ĘNī¦Ž“įuār└ĒšōĄ─Ęų╬÷

╣”─▄ąįī¦Ž“Ą─įuārų„ę¬ĻPūóŽĄĮyĄ─ą¦┬╩║═┘|┴┐Ż¼╩Ūī”ITĄ─ų▒ĮėąįįuārŻ¼įuāręįīŻ╝ę┤“Ęų×ķų„Ż¼ų„ė^ąį▌^ÅŖĪŻ▀@ĘNįuār║÷┬įĘŪžöäš┐āą¦Īóæ┬įžĢ½IĪó’LļUĪó╔ńĢ■ą¦ęµĄ─įuār(VassilisŻ¼2001)Ż¼ī”┐āą¦Ą─Ę┤ė│▓╗╚½├µĪŻĄ½╩ŪŻ¼Bacon(1994)═©▀^ī”š{▓ķī”Ž¾Ą─蹊┐░l¼FŻ║ę└╚╗ėą79ŻźŲ¾śIīó╣”─▄ąįĄ─įuārö[į┌╩ū╬╗(BaconŻ¼1994)ĪŻ▀@┐╔─▄ų„ę¬į┤ė┌ī”ŅÖ┐═ØMęŌČ╚Ą─ūĘŪ¾ĪŻĄ½ī”┤¾ČÓ╝»│╔ąįĄ─┤¾ą═ITæ¬ė├Ż¼Į³ĻPūóą¦┬╩║═╣”─▄╩Ū▓╗ē“Ą─ĪŻæ┬įųžę¬ąį┐╔─▄╩ŪĖ³ųžę¬Ą─įuār³cĪŻ

žöäšī¦Ž“Ą─įuār║▄Ę¹║ŽĖ▀īėĄ─┐┌╬ČŻ¼─▄ē“ų▒ė^Ą─┐┤ĄĮITī”žöäš└¹ØÖĪó▀\ĀIųĖś╦╚ń┘YĮų▄▐D┬╩Īó═Č┘Y╗žł¾┬╩Ą╚Ą─┤¾ąĪĪŻĄ½į┌ITįuārųą╦³═∙═∙ł¾æn▓╗ł¾Ž▓ĪŻę“×ķŻ¼īŹūC░l¼FITæ¬ė├į┌žöäšą¦ęµ╔Ž┤µį┌Ģr£■ąįŻ¼Č╠Ų┌ā╚║═Ų¾śIžöäšą¦ęµø]ėąų▒ĮėĄ─š²Ž“ĻPŽĄ(BrynjolfssonŻ¼1998)ĪŻę“┤╦Ż¼žöäšī¦Ž“Ą─įuār═∙═∙Ą├ĄĮĄ─╩ŪIT╗žł¾Ą═Ą─ĮYšōŻ¼×ķIT═Č┘YĄ─øQ▓▀ØŖ┴╦ę╗┼Ķ└õ╦«ĪŻ▀@éĆĮYšōę▓┼c╩┬īŹųą╚╦éāĄ─Ėąų¬┤µį┌├¼Č▄ĪŻ═¼ĢrŻ¼įSČÓŲ¾śIŽ▓Üg▀\ė├▀@ĘNįuār╚ń═Č┘Y╗žł¾┬╩ROI║═│╔▒Šą¦ęµĘų╬÷CBAŻ¼Ą½╦¹éā│Ż│Ż║÷┬į▀@ą®ĘĮĘ©Ą─ŠųŽ▐ąį(Ballantine&StrayŻ¼1999Ż╗RemenyiĄ╚Ż¼2000)ĪŻ╦³éā▓╗─▄║▄║├Ą─▒Ē¼FITæ¬ė├ųąĄ─ĘŪžöäš┐āą¦║═ķgĮė│╔▒ŠĪŻRobert GŻ«EcclesšJ×ķŻ║å╬╝āė├žöäšöĄō■ū„×ķ£yįu╣½╦Š┐āą¦Ą─ų„ę¬ųĖś╦╩Ū▓╗ē“Ą─ĪŻ«aŲĘ┘|┴┐ĪóŽ¹┘Mš▀ØMęŌČ╚Īó╩ął÷Ę▌Ņ~Īóäōą┬─▄┴”Ą╚─▄Ę┤æ¬Ų¾śIĮøØ·ĀŅør║═░lš╣Ū░Š░Ą─ųĖś╦ĮM║ŽŻ¼▒╚žöäšł¾▒ĒĄ─╩šęµųĖś╦Ė³ėąė├ĪŻ

æ┬įī¦Ž“Ą─įuārŻ¼į┌┐╝æ]┴╦įSČÓĘŪžöäš┐āą¦║¾Ż¼▒╚▌^─▄ē“╣½š²Ą─Ę┤ė│ITšµīŹĄ─┐āą¦ĪŻ╦³čąŠ┐ITī”Ų¾śIæ┬įīŹ¼F║═ĖéĀÄā×ä▌Ą─žĢ½I│╠Č╚Ż¼į┌║▄┤¾│╠Č╚╔ŽĘ┤ė│┴╦ITĄ─īŹė├ārųĄŻ¼ī”Ė³ČÓķgĮėą¦ęµĄ─įuārę▓Ė³─▄┐═ė^Ę┤ė│ITĄ─Ė„ĘN┐āą¦Ż¼┐╔ęį┐┤ĄĮIT×ķŲ¾śIĦüĒĄ─ĻPµIūā╗»ĪŻĄ½Å─╬─½I蹊┐ģR┐é┐┤│÷Ż¼┤¾ČÓöĄĄ─┤╦ŅÉįuārČ╝ąĶę¬²ŗ┤¾Ą─ųĖś╦¾wŽĄŻ¼ęįų┴ė┌╔§ų┴│╔×ķ┴╦╣▄└Ēš▀Ą─ę╗ĘNžōō·(RemenyiĄ╚Ż¼2000)ĪŻ═¼ĢrŻ¼┤¾▓┐ĘųĄ─┤╦ŅÉįuārĄ─╚½├µąįę▓╗∙▒ŠŠųŽ▐į┌Ų¾śIā╚▓┐║═╔┘öĄĄ─ĻPµI═Ō▓┐ŽÓĻPš▀Ż¼╝┤▒Ń╩ŪBSC▀@śėĄ─ŠC║Žąįæ┬įįuārĘĮĘ©Ż¼į┌┐╝æ]┴╦┐═æ¶║═åT╣ż┼Óė¢═ŌŻ¼╚į╚╗║÷┬į┴╦ī”Ų¾śIārųĄµ£╔ŽĻPµIŽÓĻP└¹ęµš▀Ą─ØMūŃŻ¼╚ńITī”╬’┴„Ą─žĢ½IĪóī”Ū■Ą└╔╠Ą─║Žū„─Ż╩ĮĄ─žĢ½IĪóī”╔ńĢ■Ą─ārųĄ╚ńöĄō■ķ_Ę┼ĪóŁhŠ│ė░ĒæĄ╚ĪŻČ°▀@ė░Ēæī”ė┌ę╗éĆŲ¾śI╝ēĄ─╝»│╔ąįITĒŚ─┐üĒšf╩Ū║▄ųžę¬Ą─Ż¼╦³Ģ■╔µ╝░ĄĮåT╣ż│╔ķLĪó╔ńĢ■ė░ĒæĪó╣®æ¬╔╠└¹ęµĄ╚ČÓéĆĘĮ├µĪŻę“┤╦Ż¼æ┬įī¦Ž“ąįĄ─蹊┐╚į╚╗ėąę╗Č©Ą─╚▒Ž▌ĪŻ┴Ē═ŌŻ¼š²╚ńBSCĄ─Šåįņš▀┐©Ųš╠mūį╝║ųvĄ─Ż║Ī░ę╗éĆæ┬įĄ─└ĒŽļ╗»ĮY╣¹╩ŪäōįņĮøØ·į÷╝ėųĄĪŻČ°BSCģsø]ūīĖ▀īė┐┤ĄĮ▀@éĆŽÓæ¬Ą─ĮY╣¹ĪŻæ┬įī¦Ž“Ą─įuār╚į╩ŪęįŲ¾śIĄ─ā╚▓┐æ┬įžĢ½I×ķ╗∙ĄAĄ─Ż¼ŽÓī”ė┌═Ō▓┐Ą─ārųĄžĢ½I┐╝æ]▓╗ūŃĪ▒ĪŻ

▀^│╠ī¦Ž“Ą─įuār┐┤ųžĄ─╩ŪārųĄĄ─ą╬│╔▀^│╠ĪŻ╗∙ė┌ārųĄą╬│╔▀^│╠ĮŪČ╚Ą─į┌ą¦ęµįuārŻ¼ļm╚╗░lš╣▒╚▌^═ĒŻ¼Ą½Å─ārųĄäōįņĄ─ĮŪČ╚üĒįuār─▄Ę┤ė││÷ārųĄ«a╔·Ą─ĻPµI³cŻ¼Å─Č°ī”ārųĄį÷ķL³c▀Mąą┐žųŲĪŻÅ─╔Ž├µĄ─╬─½Iųą╬ęéāę▓┐┤ĄĮŻ¼▀@▓┐ĘųĄ─蹊┐ā╚╚▌į┌ųØuīóārųĄĄ─└Ē─Ņę²╚╦ĄĮITą¦ęµ╗“┐āą¦įuārųąĪŻ╚ńGregoryĪŻĄ½¼FėąĄ─ārųĄ└Ē─Ņ╩ŪārųĄ«a╔·▀^│╠Ą─蹊┐Ż¼ø]ėąĻPūó╩Ūī”──ą®ų„¾w«a╔·ārųĄŻ¼╝┤ĻPūóĄ─╩ŪĪ░į§├┤«a╔·Ą─?Ī▒Č°▓╗╩ŪĪ░ī”šlĄ─ė░Ēæ?╗“š▀šf╩ŪĪ░ī”──ą®ų„¾w┼c║├╠Ä?Ī▒ĪŻę“┤╦Ż¼▀@Ģ■╔µ╝░ĄĮ└¹ęµŽÓĻPš▀(ST)└ĒšōĄ─æ¬ė├Ż¼─┐Ū░Ż¼ęčėą╔┘öĄĄ─īWš▀īóSTę²╚ļITįuārŅIė“(╚ńKannelis et al.Ż¼1998Ż╗Wilkin et al.Ż¼2001Ż╗NijlandŻ¼2003)ĪŻ▀^│╠ī¦Ž“Ą─įuār┐╔ęįĘ┤ė│ITĄ─īŹ┘|Ż¼ĮŌßī╦³┤µį┌Ą─└Ēė╔Ż¼Ė³Ę¹║ŽĮøØ·īWĄ─╦╝ŽļŻ¼ę“┤╦Ż¼▀^│╠ī¦Ž“Ą─įuārĄ─░lš╣š²ę²ŲĖ³ČÓīWš▀Ą─ĻPūóĪŻ▒Š╬─ę▓šJ×ķŻ¼▀@ę╗ŅIė“Ą─蹊┐▀ĆėąįSČÓĄ─┐šķg┐╔ęį░lš╣Ż¼▓óŪę┐╔─▄│╔×ķ×ķ┴╦ITįuārĄ─ų„┴„ĪŻ

(Č■)ĻPė┌IT┐āą¦Ą─└ĒĮŌ

┴Ē═ŌŻ¼į┌╬─½IĘų╬÷Ą─▀^│╠ųąŻ¼▒Š╚╦░l¼F║▄ČÓĄ─įuārĮY╣¹┤µį┌ø_═╗(╚ń╔·«a┬╩ŃŻšōĪóITĖéĀÄā×ä▌╩Ūʱ┤µį┌Ą╚)ĪŻį┘╔Ņ╚ļ┐╝æ]▀@ą®ø_═╗Ą─įŁę“║═▒ĒŽ¾║¾Ż¼▒Š╚╦šJ×ķ▀@ą®ĘųŲńüĒūį╚²éĆĘĮ├µŻ║ę╗╩ŪüĒūį┼c蹊┐ĘĮĘ©ĪóŲ¾śIūį╔Ē╣▄└Ē╦«ŲĮĪóĢrķgĄ╚ĘĮ├µĄ─ė░ĒæŻ╗Č■╩Ūī”IT┐āą¦Ą─└ĒĮŌ▓╗Įyę╗Ż╗╚²╩ŪüĒūį▀ē▌ŗīė┤╬╔Ž┤µį┌╠°▄SĪŻ

Brynjolfsson(1996)ųĖ│÷Ż¼╔·«a┬╩ŃŻšōĄ─įŁę“┐╔─▄╩Ūę“×ķįuārĘĮĘ©ĪóöĄō■š`▓ŅĪó╣▄└Ē▓Ņ«É║═ą¦ęµ£■║¾ąįĪŻ¼Fėą┤¾┴┐Ą─įuār└Ēšō║═ĘĮĘ©Ż¼Ė„ūįĄ─▒│Š░║═ĻPūó³c▓╗═¼Ż¼öĄō■üĒį┤║═Ęų╬÷╣żŠ▀ę▓▓╗═¼Ż¼ę“┤╦Ż¼▒ž╚╗įņ│╔įuārĮY╣¹Ą─Ė„▓╗ŽÓ═¼ĪŻ

┴Ē═ŌŻ¼ī”ė┌╩▓├┤╩Ū┐āą¦Ż¼īWągĮńÅ─üĒŠ═ø]ėąĮyę╗▀^┐┤Ę©ĪŻ▒Š╬─ī”▒ŖČÓ┐āą¦╬─½IĘų╬÷║¾Ż¼šJ×ķūŅŠ▀┤·▒ĒąįĄ─ė^³c╩Ū┐āą¦ė╔ĮY╣¹┐āą¦║═▀^│╠┐āą¦ĮM│╔ĪŻĮY╣¹┐āą¦╩Ūį┌╠žČ©ĢrķgĘČć·ā╚Ż¼╠žČ©╣żū„┬Ü─▄Īó╗Ņäė╗“ąą×ķ«a╔·Ą─ĮY╣¹ėøõøŻ¼╦³Ę┤ė│┴╦«a╔·Ą─ūŅĮKą¦╣¹(BernadinŻ¼1995Ż»KaneŻ¼1996)Ż╗▀^│╠┐āą¦╩Ū╠žČ©╣żū„┬Ü─▄Īó╗Ņäė╗“ąą×ķīŹ╩®▀^│╠ųą▓╗öÓīŹ¼FĄ─ą¦ęµ(±T¹ÉŽ╝Ż¼2003)ĪŻ▒Š╬─šJ×ķŻ¼┐āą¦įuārĄ─ĮY╣¹▓ó▓╗╩Ūå╬ę╗Ą─ĮY╣¹ąįįuār╚ń└¹ØÖĪó═Č┘Y╗žł¾Ż¼▀Ć░³└©▀^│╠ąįĄ─ųĖś╦(╚ń╣▄└Ēą¦┬╩ĪóØMęŌČ╚Īóą┼Žó┘Yį┤╚▌┴┐Ą╚)ĪŻ

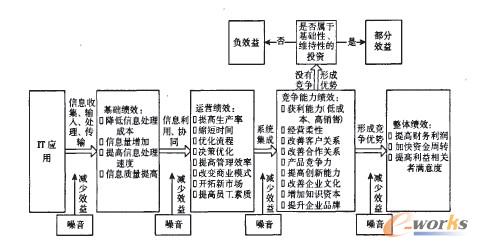

╝╚╚╗┐āą¦▓╗╩Ūå╬ę╗Ą─ĮY╣¹ąįųĖś╦Ż¼─Ū├┤ČÓéĆ┐āą¦ųĖś╦ķgŠ═┤µį┌ę╗éĆīė┤╬Üwī┘Ą─å¢Ņ}ĪŻ╩┬īŹ╔ŽŻ¼▒Š╬─šJ×ķŻ¼─┐Ū░╚╦éā╣½šJĄ─ę╗ą®┐āą¦ųĖś╦▓ó▓╗į┌Įyę╗īė├µ╔ŽĪŻ▀@š²╚ńHitt&Brynjolfsson(1996)╦∙šfŻ║Ī░▀@ą®ĀÄšō╗ņŽ²┴╦╦∙å¢Ą─å¢Ņ}║═▀@ą®å¢Ņ}Ą─įŁ╝┘įOĪŻ║▄ČÓŪķørŽ┬Ż¼▀@ą®┐┤╦Ųø_═╗Ą─ĮYšōŲõīŹ▓ó▓╗├¼Č▄Ż¼╦¹éā├Ķ╩÷Ą─╩Ū▓╗═¼Ą─ĘĮ├µĪ▒ĪŻ▒Š╬─šJ×ķŻ¼▀@ą®┐āą¦ųĖś╦┤µį┌īė┤╬╔ŽĄ─▀ē▌ŗ▀f▀MĻPŽĄĪŻ╚ńą┼Žó┴┐Īóų¬ūR├▄Č╚Ą─įuār╩Ūą┼Žó╗»ūŅ╗∙ĄAąįĄ─╣”─▄ĮY╣¹Ż¼Č°╔·«a┬╩Īó╣▄└Ēą¦┬╩Ą╚Ą─īŹ¼FŻ¼╩Ūą┼Žó╠Ä└Ē─▄┴”╠ßĖ▀║¾▓┼┐╔─▄īŹ¼FĄ─▀Mę╗▓ĮĮY╣¹Ż¼ī┘ė┌▀\ĀIīė├µĄ─å¢Ņ}Ż¼Č°ŲĘ┼Ųą¦ęµĪó╝»│╔─▄┴”ĪóĮM┐Ś╚ßąįĪóīW┴Ģ─▄┴”Īóą┼Žó┘Yį┤Ą╚ĘĮ├µĄ─Ė─╔Ųät╩ŪĖéĀÄ─▄┴”īė├µĄ─┐āą¦Ż¼ūŅĮKŻ¼į┌─▄ē“ą╬│╔ĖéĀÄā×ä▌(──┼┬╩Ūę╗Č╬Ģrķg)Ū░╠ߎ┬Ż¼īóĦüĒŲ¾śIš¹¾w┐āą¦Ą─╠ßĖ▀ĪŻŲõĖ„īėĻPŽĄęŖłD2ĪŻÅ─łD2ųą┐┤ĄĮŻ¼▀@ą®▓╗═¼īė┤╬ķgĄ─┐āą¦Š▀ėąę╗Č©Ą─▀f▀MĻPŽĄŻ¼╩Ūę╗éĆīėīė└█ĘeĄ─▀^│╠Ż¼├┐īėķg┤µį┌▓╗═¼Ą─įļ궯¼Ģ■Ė╔ö_╗“£p╚§IT┐āą¦Ą─īŹ¼FĪŻį┌▓╗═¼īė├µėæšōå¢Ņ}Ż¼ūŅĮKĢ■ī¦ų┬ĮY╣¹Ą─├¼Č▄ĪŻę“┤╦Ż¼į┌▀Mąą┐āą¦įuārĢrŻ¼╩ūŽ╚ę¬ĮńČ©įuārĄ─ā╚╚▌╝░īė┤╬Ż¼▀@śė▓┼─▄Ė³ČÓŪÕ│■ĄžšJūRĄĮą┼Žó╗»Ą─ūŅĮKą¦ęµĪŻ

łD2 IT┐āą¦Ą─īė┤╬ĻPŽĄ╩ŠęŌłD

╦─Īóš╣═¹║═Į©ūh

┐vė^╔Ž╩÷╬─½IŻ¼ć°═ŌĄ─ITįuār蹊┐ęčė┐¼F┴╦┤¾┴┐Ą─│╔╣¹Ż¼ėąĮ³░┘ĘNĄ─įuār╦╝┬Ę║═─Żą═ĪŻĄ½╩ŪŻ¼Ų∙Į±×ķų╣Ż¼▀Ćø]ėą─ŪéĆ└Ēšō╗“─Żą═Ą├ĄĮ╣½šJŻ¼¤ošō╩ŪīŹ█`Įń▀Ć╩ŪīWągĮńŻ¼Č╝║▄╔┘ėą╚╦šJ×ķ──ĒŚčąŠ┐╩Ū┴Ņ╚╦ØMęŌĄ─(MichaelŻ¼2000)ĪŻITįuār└Ēšō░lš╣▀Ćø]ėą┐āą¦╣▄└Ē└Ēšō│╔╩ņŻ¼╚įėąįSČÓļyęį╣ź┐╦Ą─ļyŅ}ĪŻ▒Š╬─šJ×ķŻ¼─┐Ū░Ą─蹊┐ųž³c╚į╚╗╩Ūįuārā╚╚▌Ą─蹊┐Ż¼╝┤蹊┐Ī░įuār╩▓├┤Ī▒ĪŻ╬ęéā╚▒Ą─▓╗╩Ūįuār─Żą═║═╣żŠ▀Ż¼Č°╩Ū─▄ē“šµš²Ę┤ė│IT┐āą¦▓óėąų·ė┌┤┘▀MITą¦ęµīŹ¼FĄ─ĻPµIųĖś╦ĪŻį┌▀@éĆå¢Ņ}Ą─蹊┐╔ŽŻ¼ITæ¬ė├┐āą¦Ą─įuārę▓īóÅ─ā╚▓┐Ą─įuār×ķų„▐DŽ“ā╚═Ō╝µŅÖĄ─įuārŻ¼Ų¾śIārųĄ└ĒšōųĖī¦Ž┬Ą─įuārŻ¼╠žäe╩Ū└¹ęµŽÓĻPš▀└Ēšōį┌ITįuārųąĄ─æ¬ė├īó│╔×ķę╗éĆą┬Ą─蹊┐╦╝┬ĘŻ¼▓ó║▄┐╔─▄│╔×ķ╬┤üĒų„ę¬░lš╣┌ģä▌ų«ę╗ĪŻ

ę“┤╦Ż¼į┌ITæ¬ė├┐āą¦įuārųąŻ¼æ¬▀Mę╗▓ĮĻPūóārųĄĄ─äōįņ▀^│╠Ż¼╝┤ITį┌──ą®ĘĮ├µ«a╔·┴╦ārųĄŻ¼ī”æ¬ė├Ą─ŽÓĻPĘĮ╚ń┐═æ¶Īó╣®æ¬╔╠Īóųąķg╔╠Īó║Žū„╔╠Īó╔ńĢ■Ą╚ėų«a╔·┴╦ČÓ┤¾Ą─žĢ½IĪŻ║Ō┴┐▀@ą®žĢ½IĄ─┤¾ąĪŻ¼╩Ū▒ŻūCŲ¾śIĄ─ITøQ▓▀─▄ē“┤┘▀MŲõķLŲ┌┐╔│ų└m░lš╣Ą─ųžę¬╗∙╩»ĪŻ

┐é¾wšfüĒŻ¼ITæ¬ė├┐āą¦Ą─įuār蹊┐╩Ūę╗éĆÅ═ļsĪóČÓīW┐ŲĮ╗▓µĄ─蹊┐ŅIė“Ż¼ć°═Ō蹊┐ęčĮø×ķ╬ęéā╠ß╣®┴╦┤¾┴┐Ą─└Ēšō║═ĘĮĘ©Ż¼╚ń║╬ßśī”ć°ā╚Ų¾śIĄ─░lš╣¼FĀŅ╠ß│÷Š▀ėąĮ©įOąįĪó┐╔▓┘ū„ąįÅŖĄ─įuārĘĮĘ©Ż¼ę²ī¦Ų¾śIū▀Ž“║═ųC║═äōą┬Ż¼īŹ¼F┐╔│ų└m░lš╣Ż¼╩Ūįō╬ęéāąĶę¬öy╩ų═Ļ│╔Ą─ę╗ĒŚųž┤¾šnŅ}ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ć°═ŌŲ¾śIITæ¬ė├┐āą¦įuār└ĒšōĄ─蹊┐ŠC╩÷

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082044355.html