ę╗ĪóŲ¾śI(y©©)ą┼Žó╗»ą¦ęµĄ─Ė∙į┤┼c▒Ē¼F(xi©żn)

(ę╗)Ė∙į┤

Ų¾śI(y©©)ą┼Žó╗»╩Ūīóą┼Žó╝╝ąg(sh©┤)╩ųČ╬æ¬(y©®ng)ė├ĄĮŲ¾śI(y©©)Ą─╔·«a(ch©Żn)║═▀\(y©┤n)ĀI(y©¬ng)╣▄└Ē╔Ž╚źĪŻ═©▀^(gu©░)Ž╚▀M(j©¼n)Ą─ą┼Žó╝╝ąg(sh©┤)║═╣▄└Ē╩ųČ╬╚źš¹║ŽŲ¾śI(y©©)¼F(xi©żn)ėąĄ─╔·«a(ch©Żn)ĪóįO(sh©©)ėŗ(j©¼)ĪóųŲįņĪó╣▄└ĒĪóõN(xi©Īo)╩█Ą╚Ą╚Ż¼╝░Ģr(sh©¬)Ąž×ķŲ¾śI(y©©)ŅI(l©½ng)ī¦(d©Żo)╠ß╣®£╩(zh©│n)┤_Č°ėąą¦Ą─öĄ(sh©┤)ō■(j©┤)ą┼Žó║═øQ▓▀ģó┐╝Ż¼Ė─įņŲ¾śI(y©©)śI(y©©)äš(w©┤)╗Ņäė(d©░ng)╩╣ų«Ė³╝ėėąą¦Ą─▀^(gu©░)│╠ĪŻ

ą┼Žó╗»Į©įO(sh©©)Ą──┐Ą─╩Ūį┌ą┼Žó╗∙ĄA(ch©│)įO(sh©©)╩®║═ą┼Žó┘Yį┤╣▄└Ēś╦(bi©Īo)£╩(zh©│n)ų«╔ŽĪŻę└ō■(j©┤)¼F(xi©żn)┤·Ų¾śI(y©©)╣▄└Ē└ĒšōĄ─ę¬Ū¾Ż¼▀mæ¬(y©®ng)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─═Ō▓┐Łh(hu©ón)Š│ĪŻī”(du©¼)Ų¾śI(y©©)╣żū„┴„│╠▀M(j©¼n)ąąĖ─Ė’║═ā×(y©Łu)╗»ĪŻ═©▀^(gu©░)╩╣ė├¼F(xi©żn)┤·ą┼Žó╝╝ąg(sh©┤)║═ėŗ(j©¼)╦ŃÖC(j©®)ŠW(w©Żng)Įj(lu©░)╝╝ąg(sh©┤)ĪŻĮ©┴óņ`╗ŅĪóÖC(j©®)äė(d©░ng)ĪóĖ▀ą¦Ą─ą┼Žó╠Ä└Ē║═╣▄└ĒŽĄĮy(t©»ng)ĪŻŲ¾śI(y©©)ą┼Žó╗»ę¬į┌Ų¾śI(y©©)╚½ĘĮ╬╗Īó╔Ņīė┤╬Ąžš╣ķ_(k©Īi)Ż¼Ųõų„ę¬ā╚(n©©i)╚▌æ¬(y©®ng)░³└©Ż║(1)▐k╣½ūįäė(d©░ng)╗»Īóą┼Žó╗»(OA)ŽĄĮy(t©»ng)Ż╗(2)śI(y©©)äš(w©┤)╠Ä└Ēūįäė(d©░ng)╗»Īóą┼Žó╗»(╝┤Ų¾śI(y©©)Ą─MISŽĄĮy(t©»ng)Īó▌oų·øQ▓▀ŽĄĮy(t©»ng))Ż╗(3)įO(sh©©)ėŗ(j©¼)Īó╔·«a(ch©Żn)▀^(gu©░)│╠ūįäė(d©░ng)╗»Īóą┼Žó╗»(MRPŽĄĮy(t©»ng)ĪóERPŽĄĮy(t©»ng)ĪóCIMSŽĄĮy(t©»ng))Ż╗(4)┐═æ¶Ę■äš(w©┤)ūįäė(d©░ng)╗»Īóą┼Žó╗»ĪŻ

Ų¾śI(y©©)ą┼Žó╗»Ą─░l(f©Ī)š╣╩╝ė┌20╩└╝o(j©¼)ųą╚~Ż¼Å─ūŅ│§Ą─Įė┐┌╩ĮĄ─╔╠äš(w©┤)─Ż╩Į░l(f©Ī)š╣ĄĮ╝»│╔╔╠äš(w©┤)─Ż╩ĮĪŻų▒ĄĮ«ö(d©Īng)Į±Ą─╗ź┬ō(li©ón)ŠW(w©Żng)╔╠äš(w©┤)Ģr(sh©¬)┤·Ż¼┐╔ęįšf(shu©Ł)ą┼Žó╝╝ąg(sh©┤)Ą─ūāĖ’═Ųäė(d©░ng)┴╦╣▄└Ē╗∙ĄA(ch©│)Ą─▀M(j©¼n)▓ĮĪŻĘ┤╦╝š¹éĆ(g©©)ą┼Žó╝╝ąg(sh©┤)æ¬(y©®ng)ė├ė┌Ų¾śI(y©©)Ą─▀^(gu©░)│╠ĪŻūŅ│§Ą─Äū─ĻĪŻŲ¾śI(y©©)Äū║§▓╗ĻP(gu©Īn)ą─ą┼Žó╝╝ąg(sh©┤)Š┐Š╣─▄ĦüĒ(l©ói)╩▓├┤ĪŻų╗ę¬╩Ūą┬╝╝ąg(sh©┤)Ż¼Š═Ģ■(hu©¼)ćLįćĪŻ─Ū├┤Ż¼Š┐Š╣╩Ū╩▓├┤įŁę“?q©▒)”ė├涫a(ch©Żn)╔·▀@├┤┤¾Ą─šT╗¾┴”ĪŻ╩╣Ą─Ų¾śI(y©©)įĖęŌį┌ą┼Žó╝╝ąg(sh©┤)ĘĮ├µ═Č┘Y?Š┐ŲõĖ∙į┤Ż¼▀@┼cą┼Žó╝╝ąg(sh©┤)╠ņ╔·Ą─ā×(y©Łu)┴╝╠žąįėą║▄┤¾ĻP(gu©Īn)ŽĄĄ─ĪŻų„ę¬▒Ē¼F(xi©żn)į┌ęįŽ┬ÄūéĆ(g©©)ĘĮ├µŻ║(1)║å(ji©Żn)å╬ęūė├Ą─┤¾╚▌┴┐┤µā”(ch©│)▒Ż│ų┴╦ą┼Žó┐╔│ųŠ├Ą─ųžÅ═(f©┤)╩╣ė├ąįŻ╗(2)Ė▀ą¦┐ņĮ▌Ą─ŠW(w©Żng)Įj(lu©░)Ė─ūā┴╦┐šķg┼cĢr(sh©¬)ķgĄ─é„Įy(t©»ng)ī┘ąįŻ╗(3)ūāÅ═(f©┤)ļs▀\(y©┤n)╦Ń×ķ║å(ji©Żn)å╬▀\(y©┤n)╦Ń═╗ŲŲ╚╦╣żėŗ(j©¼)╦ŃĄ─śOŽ▐Ż╗(4)IT╝╝ąg(sh©┤)ī”(du©¼)╚╦Ą─ė^─ŅĄ─Ė─ūā╝ė╦┘ą¦ęµĄ─«a(ch©Żn)╔·ĪŻ

«ö(d©Īng)╚╗Ż¼ą┼Žó╝╝ąg(sh©┤)Ą─ā×(y©Łu)┴╝╠žąį▓╗ų╣╩Ū▀@ą®Ż¼▀@ą®╠žąį╩Ūį┌ą┼Žó╝╝ąg(sh©┤)æ¬(y©®ng)ė├ĄĮŲ¾śI(y©©)║¾Ä¦üĒ(l©ói)ą¦ęµĄ─Ė∙į┤ĪŻ

(Č■)▒Ē¼F(xi©żn)

Ų¾śI(y©©)ą┼Žó╗»ī”(du©¼)Ų¾śI(y©©)ą¦ęµĄ─ė░Ēæ╩Ū╚½ĘĮ╬╗Ą─Ż¼ė░ĒæŲ¾śI(y©©)ą¦ęµĄ─ę“╦žę▓╩ŪČÓĘNČÓśėĄ─ĪŻ▀@└’Ż¼Ė∙ō■(j©┤)Ų¾śI(y©©)ą┼Žó╗»Ä¦üĒ(l©ói)ār(ji©ż)ųĄĄ─▒Ē¼F(xi©żn)┐╔ęįĘų×ķų▒Įėįu(p©¬ng)╣└Ą─┼c▓╗┐╔ų▒Įėįu(p©¬ng)╣└Ą─ą¦ęµĪŻ

1. ų▒Įėą¦ęµĪŻŲ¾śI(y©©)ą┼Žó╗»Ą─ą¦ęµ┐╔ęįų▒ė^┐┤ĄĮĄ─ų„ę¬▒Ē¼F(xi©żn)į┌ā╔éĆ(g©©)ĘĮ├µŻ║ą¦┬╩Ą─╠ßĖ▀┼c│╔▒ŠĄ─ĮĄĄ═ĪŻ¼F(xi©żn)īŹ(sh©¬)ųąŻ¼ą¦┬╩╠ßĖ▀ūŅų▒ĮėĄ─▒Ē¼F(xi©żn)Š═╩Ū═Ļ│╔═¼ę╗╣żū„Ą─å╬╬╗Ģr(sh©¬)ķg┐sČ╠ĪŻ╚ń╣¹ę╗éĆ(g©©)Ų¾śI(y©©)Å─╣®æ¬(y©®ng)µ£Ą─ķ_(k©Īi)╩╝ĄĮ«a(ch©Żn)ŲĘõN(xi©Īo)╩█ĄĮ┐═æ¶Ż¼═©▀^(gu©░)ą┼Žó╗»ĪŻĖ„éĆ(g©©)ļAČ╬Ą─Ģr(sh©¬)ķgČ╝┐sČ╠Ż¼š¹éĆ(g©©)ų▄Ų┌┐sČ╠ĪŻŽÓĻP(gu©Īn)Ą─┘YĮų▄▐D(zhu©Żn)╝ė┐ņŻ¼┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄŠ═Ģ■(hu©¼)×ķŲ¾śI(y©©)«a(ch©Żn)╔·║▄┤¾Ą─Įø(j©®ng)Ø·(j©¼)ą¦ęµŻ║═¼Ģr(sh©¬)Ż¼å╬╬╗Ģr(sh©¬)ķgā╚(n©©i)Ą─«a(ch©Żn)┴┐╠ß╔²ĪŻę▓Ģ■(hu©¼)ĮoŲ¾śI(y©©)ĦüĒ(l©ói)Ė³ČÓĄ─╩š╚ļ┼cĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻī”(du©¼)Ų¾śI(y©©)╔ńĢ■(hu©¼)ą╬Ž¾ę▓Ģ■(hu©¼)«a(ch©Żn)╔·▌^║├Ą─ė░ĒæĪŻ┴Ē═ŌŻ¼ą┼Žó╗»Ą─ų▒Įėą¦ęµ▀Ć▒Ē¼F(xi©żn)×ķ│╔▒ŠĄ─£p╔┘ĪŻį┌Ų¾śI(y©©)▀\(y©┤n)ū÷▀^(gu©░)│╠ųąĢ■(hu©¼)«a(ch©Żn)╔·įSČÓ│╔▒ŠĪŻ░³└©Ż║ųŲįņ│╔▒ŠĪóõN(xi©Īo)╩█│╔▒ŠĪóÄņ(k©┤)┤µ│╔▒ŠĪó╣▄└Ē│╔▒ŠĪóčą░l(f©Ī)│╔▒ŠĄ╚ĪŻ═©▀^(gu©░)▐k╣½ūįäė(d©░ng)╗»ŽĄĮy(t©»ng)ĪŻ┐╔ęįĮĄĄ═▀@ą®│╔▒ŠĪŻūŅ├„’@Ą─└²ūė╩Ū═©▀^(gu©░)ą┼Žó╗»īŹ(sh©¬)¼F(xi©żn)¤o(w©▓)╝ł╗»ĪŻ┤¾┤¾ĮĄĄ═▐k╣½│╔▒ŠĪó╚╦┴”│╔▒ŠĪŻ═©▀^(gu©░)╠ōöMųŲįņĪó╠ōöMįO(sh©©)ėŗ(j©¼)┐╔ęįĮĄĄ═«a(ch©Żn)ŲĘčą░l(f©Ī)│╔▒ŠĪŻ

2. Øōį┌ār(ji©ż)ųĄ┼c¤o(w©▓)ą╬ār(ji©ż)ųĄĪŻŲ¾śI(y©©)ą┼Žó╗»ūŅų▒ĮėĄ─▒Ē¼F(xi©żn)╩Ū│╔▒Š£p╔┘Ż¼ą¦┬╩Ą─╠ßĖ▀Ż¼░ķļSų°▀@ą®ą¦ęµĄ─«a(ch©Żn)╔·Ż¼┘YĮĄ─Ģr(sh©¬)ķgār(ji©ż)ųĄ╩ŪŲ¾śI(y©©)ą┼Žó╗»Ä¦üĒ(l©ói)Ą─Øōį┌ār(ji©ż)ųĄĪŻ│╔▒Š£p╔┘Ż¼┐╔ė├¼F(xi©żn)Į┴„Š═Ģ■(hu©¼)į÷╝ėŻ¼š╝ė├Ą─┘YĮŠ═Ģ■(hu©¼)£p╔┘ĪŻą¦┬╩╠ßĖ▀ĪŻęčĮø(j©®ng)š╝ė├Ą─┘YĮų▄▐D(zhu©Żn)ų▄Ų┌┐sČ╠ĪŻ┘YĮ┐╔ųžÅ═(f©┤)æ¬(y©®ng)ė├Ą─Ņl┬╩Š═Ģ■(hu©¼)į÷╝ėĪŻ┘YĮš╝ė├Ą─╠ßŪ░Ų┌ę▓Ģ■(hu©¼)«a(ch©Żn)╔·ą┬Ą─Ģr(sh©¬)ķgār(ji©ż)ųĄĪŻę“┤╦Ż¼┘YĮĄ─Ģr(sh©¬)ķgār(ji©ż)ųĄ╩ŪŲ¾śI(y©©)ą┼Žó╗»ą¦ęµųąŠ▐┤¾Ą─ĮM│╔▓┐ĘųŻ¼╩Ūę╗ĘNØōį┌Ą─ār(ji©ż)ųĄĪŻ

¤o(w©▓)šō│╔▒ŠĪóą¦┬╩┼cĢr(sh©¬)ķgār(ji©ż)ųĄŻ¼▀@ą®ė╔Ų¾śI(y©©)ą┼Žó╗»Ä¦üĒ(l©ói)Ą─ą¦ęµČ╝╩Ū┐╔ęį├„┤_Ąž║Ō┴┐┼cėŗ(j©¼)╦ŃĪŻķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµ╩ŪųĖ▓╗─▄╝ėęįČ©┴┐ėŗ(j©¼)╦ŃĄ──Ūę╗▓┐ĘųĮø(j©®ng)Ø·(j©¼)ą¦ęµŻ¼╣╩ėųĘQ(ch©źng)¤o(w©▓)ą╬ą¦ęµĪŻ╦³ų„ę¬╩ŪųĖ╠ßĖ▀╣▄└Ē╦«ŲĮĪó╣▄└Ēą¦┬╩ęį╝░Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╦∙ę²ŲŲ¾śI(y©©)╣▄└Ē╔ŽĄ─ę╗ŽĄ┴ąūāĖ’Ą╚ĪŻ└²╚ńŻ¼Ų¾śI(y©©)ą┼Žó╗»┐╔─▄ĦüĒ(l©ói)Ž┬┴ąķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµŻ║(1)╩╣╣▄└Ē╚╦åTøQ▓▀╝░Ģr(sh©¬)Īó£╩(zh©│n)┤_Ż╗(2)┐╔┤¾┴┐╝░ņ`╗Ņ▀\(y©┤n)ė├öĄ(sh©┤)īW(xu©”)ĘĮĘ©║═─Żą═Ż¼╩╣øQ▓▀Ė³┐ŲīW(xu©”)╗»Ż╗(3)╩╣ą┼Žó┴„═©ĮY(ji©”)śŗ(g©░u)Ė³┌ģ║Ž└ĒŻ╗(4)Ė³║├ĄžīŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)─┐ś╦(bi©Īo)Ż║(5)╠ßĖ▀Ų¾śI(y©©)ą┼ūu(y©┤)┼cų¬├¹Č╚Ż¼öU(ku©░)┤¾ė░Ēæ┴”Ż¼į÷ÅŖ(qi©óng)Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

Č■ĪóŲ¾śI(y©©)ą┼Žó╗»ĒŚ(xi©żng)─┐═Č┘Yą¦ęµįu(p©¬ng)ār(ji©ż)ĘĮĘ©

ą┼Žó╗»Ą─ą¦ęµįu(p©¬ng)ār(ji©ż)╩Ūę╗éĆ(g©©)╩«Ęų└¦ļyĄ─╣żū„ĪŻ─┐Ū░│Żė├Ą─╝╝ąg(sh©┤)Įø(j©®ng)Ø·(j©¼)įu(p©¬ng)ār(ji©ż)ĘĮĘ©╩Ūā¶¼F(xi©żn)ųĄĘ©ĪŻįōĘĮĘ©╩Ū└¹ė├Įø(j©®ng)▀^(gu©░)’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹Ą─¼F(xi©żn)Į┴„┴┐╗“┘Y▒Š│╔▒Š┬╩üĒ(l©ói)ėŗ(j©¼)╦Ńā¶¼F(xi©żn)ųĄĪŻ«ö(d©Īng)ā¶¼F(xi©żn)ųĄ┤¾ė┌┴ŃŻ¼šf(shu©Ł)├„Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐į┌Įø(j©®ng)Ø·(j©¼)╔Ž┐╔ąąŻ¼Ę┤ų«ät▓╗┐╔ąąĪŻėŗ(j©¼)╦Ń═Č┘YĒŚ(xi©żng)─┐?j©®)¶¼F(xi©żn)ųĄ(NPV)Ą─╣½╩Į╚ńŽ┬Ż║

╩ĮųąŻ║NPV×ķā¶¼F(xi©żn)ųĄŻ╗Ct×ķŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐├┐─ĻĄ─ā¶¼F(xi©żn)Į┴„┴┐Ż╗n×ķėŗ(j©¼)╦ŃŲ┌Ż╗i0×ķ┘Y▒Š│╔▒Š┬╩ĪŻ

ė╔ė┌é„Įy(t©»ng)Ą─ā¶¼F(xi©żn)ųĄĘ©¤o(w©▓)Ę©ī”(du©¼)ė╔ė┌Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐Ą─═Č┘YČ°«a(ch©Żn)╔·Ą─Ė„ĘN░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄ▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ż¼╚▌ęūĄ═╣└ĒŚ(xi©żng)─┐▒Š╔ĒĄ─ār(ji©ż)ųĄĪŻĮ³─ĻüĒ(l©ói)Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)└ĒšōĄ─│÷¼F(xi©żn)╝░Ųõį┌═Č┘YøQ▓▀ŅI(l©½ng)ė“ĘĮ├µĄ─æ¬(y©®ng)ė├į┌▀@ĘĮ├µÅøča(b©│)┴╦é„Įy(t©»ng)Ą─ā¶¼F(xi©żn)ųĄįu(p©¬ng)ār(ji©ż)ĘĮĘ©Ą─▓╗ūŃĪŻ’@╚╗ę╗ĒŚ(xi©żng)Ų¾śI(y©©)ą┼Žó╗»ĒŚ(xi©żng)─┐Ą─═Č┘Y│²┴╦įōĒŚ(xi©żng)─┐▒Š╔Ēą╬│╔Ą─¼F(xi©żn)Į┴„═ŌĪŻ▀Ć×ķŲ¾śI(y©©)Į±║¾Ą─░l(f©Ī)š╣ĦüĒ(l©ói)įSČÓėą└¹Ą─░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)ĪŻ└²╚ńŲ¾śI(y©©)═©▀^(gu©░)ą┼Žó╗»ĒŚ(xi©żng)─┐═Č┘YŻ¼ōĒėą┴╦╣▄└Ē┘Yį┤Īó╝╝ąg(sh©┤)ų¬ūR(sh©¬)Īóą┼ūu(y©┤)Īó╩ął÷(ch©Żng)Ąž╬╗║═ęÄ(gu©®)─ŻĘĮ├µĄ─ā×(y©Łu)ä▌(sh©¼)ĪŻÅ─Č°ŽÓī”(du©¼)ė┌▓╗Š▀ėąįōŅÉ(l©©i)┘Yį┤Ą─Ų¾śI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼Ų¾śI(y©©)į┌Į±║¾Ą─Įø(j©®ng)ĀI(y©¬ng)▀^(gu©░)│╠ųąŠ▀ėą║▄ČÓ░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)ĪŻŲ¾śI(y©©)╦∙│ųėąĄ─═Č┘YÖC(j©®)Ģ■(hu©¼)śŗ(g©░u)│╔┴╦ęį╬┤üĒ(l©ói)Ą─═Č┘YĒŚ(xi©żng)─┐×ķś╦(bi©Īo)Ą─Ą─Ų┌ÖÓ(qu©ón)ĪŻŲ¾śI(y©©)į┌ėą└¹Śl╝■Ž┬▀M(j©¼n)ąąŽ┬ę╗▓Į═Č┘YŻ¼▒M┐╔─▄½@Ą├ūŅ┤¾ą¦ęµŻ¼▀@ŽÓ«ö(d©Īng)ė┌ł╠(zh©¬)ąąŲ┌ÖÓ(qu©ón)ĪŻ«ö(d©Īng)Łh(hu©ón)Š│▓╗└¹Ģr(sh©¬)Ż¼Ų¾śI(y©©)┐╔▀xō±▀M(j©¼n)ę╗▓ĮĘ┼Śē═Č┘YŻ¼Ųõōp╩¦āH×ķŲ┌ÖÓ(qu©ón)Ą─│╔▒ŠĪŻę“┤╦Ż¼×ķ╚½├µįu(p©¬ng)ār(ji©ż)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐Ą─Įø(j©®ng)Ø·(j©¼)ą¦ęµŻ¼▒žĒÜėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐╦∙ĦüĒ(l©ói)Ą─Ė„ĘN░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄŻ¼ĮY(ji©”)║ŽŲ┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═Ż¼┐╔ī”(du©¼)é„Įy(t©»ng)Ą─ā¶¼F(xi©żn)ųĄįu(p©¬ng)ār(ji©ż)ĘĮĘ©ū„┤¾─æĄ─ą▐š²Ż¼ą▐š²║¾Ą─ā¶¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

║¼░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)ār(ji©ż)ųĄĄ─ā¶¼F(xi©żn)ųĄNPV=é„Įy(t©»ng)ā¶¼F(xi©żn)ųĄNPV+ĒŚ(xi©żng)─┐╦∙║¼░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄ

╩ĮųąŻ║ĒŚ(xi©żng)─┐╦∙║¼░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄŻ¼┐╔ģó┐╝┘M(f©©i)č®Īż▓╝╚R┐╦(FischerBlack)║═├Ę┬ĪĪż╩µĀ¢╦╣(Myron Scholes)äō(chu©żng)┴óĄ─Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═▀M(j©¼n)ąą£y(c©©)╦ŃĪŻŽ┬├µ┼eę╗└²üĒ(l©ói)šf(shu©Ł)├„▀@ĘNįu(p©¬ng)ār(ji©ż)ĘĮĘ©Ą─æ¬(y©®ng)ė├ĪŻ

─│Ų¾śI(y©©)ą┼Žó╗»ĒŚ(xi©żng)─┐Ą─═Č┘Yā¶¼F(xi©żn)Į┴„┴┐╚ń▒Ēl╦∙╩ŠŻ║

▒Ē1 ā¶¼F(xi©żn)Į┴„┴┐▒Ē(å╬╬╗Ż║╚f(w©żn)į¬)

Įø(j©®ng)’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹║¾Ą─┘YĮ│╔▒Š┬╩╩Ū20ŻźŻ¼é„Įy(t©»ng)Ą─ā¶¼F(xi©żn)ųĄ

Ė∙ō■(j©┤)┼ąō■(j©┤)Ż¼ā¶¼F(xi©żn)ųĄNPVąĪė┌0Ż¼įōĒŚ(xi©żng)─┐Įø(j©®ng)Ø·(j©¼)╔Ž▓╗┐╔ąąĪŻĄ½╚ń╣¹┐╝æ]įōĒŚ(xi©żng)─┐╔Ž±Rę╗─Ļ║¾Ż¼╚ń╣¹╩ął÷(ch©Żng)ÖC(j©®)Ģ■(hu©¼)┐┤║├Ż¼ätįōŲ¾śI(y©©)┐╔═Č┘Yķ_(k©Īi)░l(f©Ī)─│ĒŚ(xi©żng)ą┬«a(ch©Żn)ŲĘĪŻ╣└ėŗ(j©¼)┼cķ_(k©Īi)░l(f©Ī)ą┬«a(ch©Żn)ŲĘėąĻP(gu©Īn)Ą─═Č┘Y║═ā¶¼F(xi©żn)Į┴„┴┐╚ń▒Ē2╦∙╩ŠŻ║

▒Ē2 ķ_(k©Īi)░l(f©Ī)ą┬«a(ch©Żn)ŲĘŅA(y©┤)ėŗ(j©¼)Ą─ā¶¼F(xi©żn)Į┴„┴┐(å╬╬╗Ż║╚f(w©żn)į¬)

Ą┌0─Ļ×ķ╗∙£╩(zh©│n)ĪŻätķ_(k©Īi)░l(f©Ī)ą┬«a(ch©Żn)ŲĘĄ─ā¶¼F(xi©żn)ųĄ

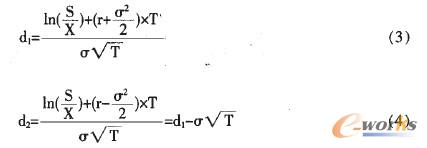

’@╚╗Ż¼Ų¾śI(y©©)ą┼Žó╗»ĒŚ(xi©żng)─┐×ķŲ¾śI(y©©)ÆĻĄ├ą┬«a(ch©Żn)ŲĘķ_(k©Īi)░l(f©Ī)Ą─═Č┘YÖC(j©®)Ģ■(hu©¼)ĪŻé„Įy(t©»ng)ā¶¼F(xi©żn)ųĄī”(du©¼)įōĒŚ(xi©żng)─┐Ą─įu(p©¬ng)ār(ji©ż)├„’@┤µį┌▓╗ūŃĪŻąĶę¬ė├║¼░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ā¶¼F(xi©żn)ųĄ▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)ĪŻĖ∙ō■(j©┤)Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═ĪŻįō═Č┘YÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄīŹ(sh©¬)┘|(zh©¼)╔Ž╩Ūęį│§╩╝═Č┘Y×ķ╝sČ©ār(ji©ż)Ė±Ą─ę╗éĆ(g©©)┘I(m©Żi)ĘĮŲ┌ÖÓ(qu©ón)Ż¼Ųõś╦(bi©Īo)Ą─╬’×ķ═Č┘YĒŚ(xi©żng)─┐Ą─ār(ji©ż)ųĄ╝┤═Č┘Yķ_(k©Īi)░l(f©Ī)ą┬«a(ch©Żn)ŲĘĄ─ār(ji©ż)ųĄŻ¼▀\(y©┤n)ė├Fischer Black─Żą═┐╔ėŗ(j©¼)╦Ń│÷▀@éĆ(g©©)═Č┘YÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄĪŻ

╩ĮųąŻ║SĪ¬Ī¬Ų┌ÖÓ(qu©ón)ś╦(bi©Īo)Ą─╬’Ą─ār(ji©ż)ųĄŻ╗XĪ¬Ī¬Ų┌ÖÓ(qu©ón)╝sČ©ār(ji©ż)Ė±Ż║rĪ¬Ī¬¤o(w©▓)’L(f©źng)ļU(xi©Żn)─Ļ└¹┬╩Ż╗TĪ¬Ī¬Ų┌ÖÓ(qu©ón)ĄĮŲ┌Ų┌Ž▐Ż╗N(d1)║═N(d2)Ęųäe▒Ē╩Šį┌š²æB(t©żi)Ęų▓╝Ž┬ūā┴┐ąĪė┌d1║═d2Ą─└█ĘeĖ┼┬╩ĪŻŲõėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

Ųõųą”ę×ķ═Č┘Yār(ji©ż)ųĄŽÓī”(du©¼)ūāäė(d©░ng)Ą──Ļś╦(bi©Īo)£╩(zh©│n)▓ŅŻ¼═©│Ż╚Ī0.2Ī½0.4ų«ķgĪŻ▒Š└²╚Ī×ķ0.3Ż¼¤o(w©▓)’L(f©źng)ļU(xi©Żn)─Ļ└¹┬╩r╚Ī×ķ5ŻźĪŻ

╦∙ęįŻ¼ė├Ų┌ÖÓ(qu©ón)Ė┼─ŅüĒ(l©ói)Č©┴xŻ║═Č┘Yą┬«a(ch©Żn)ŲĘĄ─═Č┘YÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄĄ╚═¼ė┌ę╗éĆ(g©©)Ų┌Ž▐×ķ1─ĻŻ¼╝sČ©ār(ji©ż)Ė±×ķ250╚f(w©żn)į¬Ż¼ś╦(bi©Īo)Ą─╬’«ö(d©Īng)Ū░ār(ji©ż)ųĄ×ķ281.14╚f(w©żn)į¬Ą─┘I(m©Żi)ĘĮŲ┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄĪŻ

Įø(j©®ng)ėŗ(j©¼)╦ŃĄ├ų¬Ż║d1=0.71Ż¼d2=0.41Ż¼N(d1)=0.76Ż¼N(d2)=0.66Ż¼ätC=281.14Ī┴0.76-250Ī┴O.66Ī┴e-0.05=56.71╚f(w©żn)į¬

║¼═Č┘YÖC(j©®)Ģ■(hu©¼)ār(ji©ż)ųĄĄ─ā¶¼F(xi©żn)ųĄNPV=-18.65+56.71=38╚f(w©żn)į¬>0Ż¼šf(shu©Ł)├„įōŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐į┌Įø(j©®ng)Ø·(j©¼)╔Ž┐╔ąąĪŻ

Å─╔Ž└²┐╔ęį┐┤│÷Ż¼ą▐š²║¾Ą─ā¶¼F(xi©żn)ųĄĘ©┐╔ęį¾w¼F(xi©żn)═Č┘YĒŚ(xi©żng)─┐╦∙║¼░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄŻ¼į┌īŹ(sh©¬)ė├ąį╔Ž╠ßĖ▀┴╦ę╗▓ĮĪŻĄ½╦³┼c═Č┘Y╗ž╩šŲ┌Ę©ę╗śėŻ¼Č╝▀Ćų╗═Ż┴¶į┌ī”(du©¼)ų▒ĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)╔ŽŻ¼╗ž▒▄┴╦ļyęįČ©┴┐ėŗ(j©¼)╦ŃĄ½ī”(du©¼)Ų¾śI(y©©)Ą─░l(f©Ī)š╣ėųĘŪ│Żųžę¬Ą─ķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµŻ¼╦∙ęį╝╝ąg(sh©┤)Įø(j©®ng)Ø·(j©¼)Ęų╬÷Ę©Č╝▀Ć▓╗ē“═Ļ╔ŲŻ¼¤o(w©▓)Ę©╚½├µĘ┤ė│Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐Ą─ŠC║ŽĮø(j©®ng)Ø·(j©¼)ą¦ęµĪŻ

ķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµįu(p©¬ng)ār(ji©ż)ŽÓī”(du©¼)ė┌ų▒ĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµįu(p©¬ng)ār(ji©ż)üĒ(l©ói)ųvę¬Å═(f©┤)ļsĄ├ČÓŻ¼Ą½Į^▓╗─▄ę“┤╦Č°║÷ęĢī”(du©¼)ķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)ĪŻĮ³─ĻüĒ(l©ói)Ż¼ć°(gu©«)═Ō╠ß│÷Ą─ĘĮĘ©ėąīė┤╬Ęų╬÷Ę©(AHP)Īó─Ż║²ŠC║Žįu(p©¬ng)ār(ji©ż)Ę©(FCE)Īó╗ę╔½įu(p©¬ng)ār(ji©ż)Ę©(GE)ęį╝░Š½Įø(j©®ng)ŠW(w©Żng)Įj(lu©░)(NN)Ą╚įu(p©¬ng)ār(ji©ż)ĘĮĘ©Ż¼Č╝╩Ūį┌▀M(j©¼n)ę╗▓Į╠Įėæą┼Žó╗»ŠC║Žą¦ęµĄ─įu(p©¬ng)ār(ji©ż)å¢(w©©n)Ņ}Ż¼ė╚Ųõ╩ŪļSų°╗ę╔½ŽĄĮy(t©»ng)└ĒšōĄ─░l(f©Ī)š╣║═│╔╩ņŻ¼ī”(du©¼)ė┌▀@éĆ(g©©)å¢(w©©n)Ņ}Ą─ĮŌøQėą┴╦▀M(j©¼n)ę╗▓ĮĄ─═Ų▀M(j©¼n)ĪŻ

╚²ĪóĮY(ji©”)šō

Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĒŚ(xi©żng)─┐Ą─Įø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)╩Ū«ö(d©Īng)Ū░ę╗éĆ(g©©)║▄ųžę¬Ą─šnŅ}Ż¼ę¬ī”(du©¼)Įø(j©®ng)Ø·(j©¼)ą¦ęµū„│÷╚½├µĪó┐ŲīW(xu©”)║═£╩(zh©│n)┤_Ą─įu(p©¬ng)ār(ji©ż)Ż¼╩ūŽ╚ę¬│õĘųšJ(r©©n)ūR(sh©¬)ą┼Žó╗»ą¦ęµėąČÓ┤¾Ż¼Č°ą┼Žó╗»ą¦ęµ▓╗āH░³└©┐╔ų▒Įėįu(p©¬ng)ār(ji©ż)Ą─ą¦ęµŻ¼▀Ćėą▓╗┐╔ų▒Įėįu(p©¬ng)ār(ji©ż)Ą─ą¦ęµŻ¼ę“┤╦ŲõŠC║ŽĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)ļyČ╚▒╚▌^┤¾ĪŻé„Įy(t©»ng)Ą─═Č┘Y╗ž╩šŲ┌Ę©║═ā¶¼F(xi©żn)ųĄĘ©Ą╚įu(p©¬ng)ār(ji©ż)ĘĮĘ©Š▀ėą▌^┤¾Ą─ŠųŽ▐ąįĪŻ▀\(y©┤n)ė├Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)└Ēšōī”(du©¼)é„Įy(t©»ng)ā¶¼F(xi©żn)ųĄĘ©▀M(j©¼n)ąąą▐š²Ą─įu(p©¬ng)ār(ji©ż)ĘĮĘ©Ż¼ļm┐╔ęįĘ┤ė││÷Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)═Č┘YĒŚ(xi©żng)─┐ī”(du©¼)Ų¾śI(y©©)Øōį┌Ą─╬┤üĒ(l©ói)░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)Ą─ār(ji©ż)ųĄŻ¼Ą½╚į╗ž▒▄┴╦ī”(du©¼)ļyęįČ©┴┐ėŗ(j©¼)╦ŃĄ─ķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)ĪŻĶbė┌ķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµī”(du©¼)Ų¾śI(y©©)Ą─Š▐┤¾ū„ė├║═ė░ĒæŻ¼ī”(du©¼)ķgĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)┐╔Å─ć°(gu©«)═ŌĄ─ę╗ą®ą┬ĘĮĘ©Ą├ĄĮåó╩ŠŻ¼Ą½ę¬ūŅĮK╚½├µĮŌøQŠC║ŽĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─įu(p©¬ng)ār(ji©ż)å¢(w©©n)Ņ}Ż¼▀Ćėą┤²ė┌└¹ė├╗ę╔½ŽĄĮy(t©»ng)└Ēšō│╔╣¹ū„▀M(j©¼n)ę╗▓ĮĄ─╔Ņ╚ļ╠Į╦„║═蹊┐ĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║šäŲ¾śI(y©©)ą┼Žó╗»ĒŚ(xi©żng)─┐═Č┘Yą¦ęµĄ─įu(p©¬ng)ār(ji©ż)ĘĮĘ©

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/consultation/1082044356.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I(m©Żi)")

æ(zh©żn)┬į║Žū„")