«öŪ░ę▓įSį┌įSČÓć°ā╚Ą─ąĪ╣½╦Š╔§ų┴┤¾Ą─╣½╦Šį┌ą┼Žó╗»Ą─š„═Šųąę▓įSČ╝Ģ■┼÷ĄĮ▄ø╝■╝»│╔Ą─å¢Ņ}Ż¼ę“×ķ┤¾╝ęČ╝Ų┌═¹Ą─▄ø╝■Įyę╗ĪóŲĮ┼_Įyę╗╦Ų║§įĮ╩Ūį┌┤¾Ą─╣½╦ŠįĮ╩ŪļyęįīŹ¼FŻ¼▒╚╚ń┤¾╝ęČ╝╩ņŽżĄ─┬ōŽļĪó╚A×ķĄ╚Č╝┤µį┌ČÓĘN▄ø╝■▓ó┤µĄ─å¢Ņ}ĪŻļSČ°│÷¼FĄ─Ė„ĘNīŻķT╠ß╣®Įė┐┌Ą─╣®æ¬╔╠ł¾ārų«Ė▀ėų┴Ņ┤¾╝ę▓╗Ėę▌pęūøQöÓĪŻ╩Ūʱėą▓┐Ęų║åęūĮė┐┌ĘĮ╩Į─▄ē“│§▓ĮØMūŃ╬ęéā«öŪ░Ą─╩╣ė├ąĶŪ¾─žŻ¼Ž┬├µ╬ęŠ═║å╩÷ę╗éĆć°═ŌERP║═ć°ā╚žöäš▄ø╝■Ą─Įė┐┌ĘĮ░Ė┼c┤¾╝ę╣▓ŽĒĪŻ

ĪĪĪĪę▓įS─ŃĢ■å¢Ż¼ę╗éĆć°═ŌERP▒Š╔ĒęčĮøŠ▀éõ═Ļ╔ŲČ°ć└ųöĄ─žöäš─ŻēKŻ¼×ķ╩▓├┤▀Ćę¬┼cć°ā╚žöäš▄ø╝■ū„Įė┐┌╗“öĄō■é„▀f─žŻ┐▀@ę▓╩Ū╬ę╩ūŽ╚ę¬ĻU├„Ą─ę╗éĆå¢Ņ}Ż¼ć°═ŌERPĄ─│╔▒Š╣▄└Ē╠N║¼ų°╬„ĘĮ╣▄└ĒĢ■ėŗĄ─ā╚╚▌Ż¼Č°žöäš─ŻēKę▓╩╣║▄ČÓųąć°Ą─žöäš╚╦åT▓╗▀mæ¬Ż¼┼eę╗éĆ║åå╬Ą─╣”─▄üĒšfŻ¼ć°ā╚žöäš▄ø╝■Č╝ėųĘ┤▀^ÄżĪóŅA▀^ÄżĄ╚╣”─▄Ż¼Č°▀@ą®į┌ć°═ŌERPĄ─žöäš─ŻēKųąČ╝╩Ū▓╗┤µį┌Ż¼Ą½Ųõā׹ѥ─╬’┴„║═│╔▒Š╣▄└ĒĄ╚╩Ū─┐Ū░ć°ā╚ERP▄ø╝■╦∙╚▒Ę”Ą─ĪŻĄ½╩Ūį┌┤╦╬ęéāŠ═▓╗ėæšōČ■š▀Ą─ā×┴ė╗“╣▄└Ē╦«ŲĮ╦╝Žļė^─Ņų«ŅÉĄ─įÆ┴╦Ż¼Ž┬├µ╬ęŠ═Č■š▀╝»│╔Ą─ÄūĘNĘĮ░Ėšäšä╬ęĄ─┐┤Ę©▓óŠ═ę╗éĆęčĮøīŹ¼FĄ─īŹ└²ū÷║åå╬┼┘╬÷ĪŻ

ĪĪĪĪę╗Īó╝»│╔ĘĮ░ĖĘų╬÷

ĪĪĪĪ╬’┴„┼c┘YĮ┴„▒Š╩Ū├▄▓╗┐╔ĘųĄ─Ż¼į┌Ų¾śIĄ─╔·«aĪóĮøĀI▀^│╠ųąĄ─╚╬║╬╗ŅäėČ╝ėąŽÓæ¬Ą─│╔▒Š┘Mė├╗“╩šęµ╔·│╔Ż¼═¼Ģr«a╔·ŽÓæ¬Ą─Ė„ĘNå╬ō■×ķæ{ō■ĪŻERP╬’┴ŽŽĄĮyį┌╔·«aĮøĀIĄ─Ė„éĆŁh╣ØČ╝─▄ē“╠ß╣®įŁ╩╝æ{ūC├„╝ÜŻ¼╚ń╣¹─▄ē“Įø▀^ĘųŅÉģR┐éŻ¼ęį─│ĘN▒Ń└¹Ą─ĘĮ╩Į╠ß╣®Įožöäš▄ø╝■Ż¼ęįĘĮ▒ŃŲõ▀MąąÄżäš╠Ä└Ēę▓Š═▀_ĄĮ┴╦╗∙▒Š╝»│╔Ą──┐Ą─ĪŻŽ┬├µŠ═ĮķĮB╚²ĘN┐╔─▄Ą─Įė┐┌ĘĮ╩ĮŻ║

ĪĪĪĪĘĮ░Ėę╗Ż║é„▀fæ{å╬

ĪĪĪĪ1.ŽĄĮy┐é¾wæ¬ė├─Ż╩ĮŻ©łDŻ®

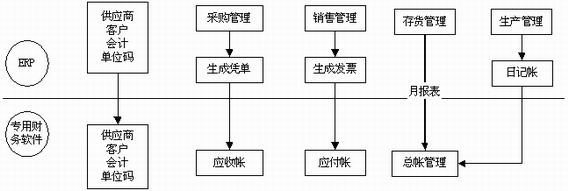

ĪĪĪĪĪĪ

ĪĪĪĪ▀@ĘNĘĮ░Ė╩ŪŻ║╬’┴„ŽĄĮy╩╣ė├ERPŽĄĮyŻ¼žöäš╠Ä└Ē╩╣ė├Ųš═©žöäš▄ø╝■ĪŻ

ĪĪĪĪ▀@śėĄ─ū÷Ę©╗∙▒Š╔Ž▒▄├Ō┴╦ā╔éĆ▄ø╝■Ė„ūįĄ─╚▒³cŻ¼╩╣╦³éāĖ„ūįĄ─ā׳cĄ├ĄĮ┴╦│õĘųĄ─æ¬ė├Ż¼ę“×ķERPŽĄĮyĮž╚źžöäš▓┐ĘųŻ¼╚į▓╗╩¦×ķę╗éĆ═Ļ├└Ą─╬’┴„║═│╔▒Š╣▄└ĒŽĄĮyŻ¼Č°Ųš═©žöäš▄ø╝■▒ŠüĒŠ═╩Ū╩ų╣żū÷ÄżŻ¼é„▀fæ{å╬ī”Ųõ¼FėąĄ─╣”─▄ø]ėą╚╬║╬ė░ĒæĪŻ

ĪĪĪĪĮė┐┌╣”─▄║å╩÷Ż║

ĪĪĪĪ╚š│Żėåå╬╣▄└ĒĪó▓╔┘Å╣▄└ĒĪó┤µžø╣▄└ĒĪó╔·«a╣▄└ĒĪó│╔▒Š║╦╦ŃĄ╚╩╣ė├ERPŽĄĮy▀Mąą╠Ä└ĒŻ¼Č°═∙üĒÄżĪó┐éÄżĪół¾▒ĒĄ╚┐╔ęįė├Ųš═©žöäš▄ø╝■▀Mąą╠Ä└ĒŻ¼Ą½ėąę╗³c╩ŪėŗäØ╚╦åT║═žöäš╚╦åTų«ķg▒žĒÜ╝ėÅŖ┼õ║ŽŻ¼╩╣ė├ėŗ╦ŃÖCūįäėé„▀fæ{å╬║═öĄō■ĪŻ

ĪĪĪĪöĄō■Įė┐┌║å╩÷Ż║

ĪĪĪĪ┤µžøŻ║ę└ō■Ųš═©žö䚎ĄĮyĄ─ąĶŪ¾Ż¼ERPŽĄĮy├┐į┬▌ö│÷ŽÓĻPł¾▒ĒŻ¼╚╗║¾Ż¼Ė∙ō■▀@ą®ł¾▒Ēį┌Ųš═©žö䚎ĄĮyū÷│÷ŽÓæ¬╩ų╣żæ{ūCŻ╗

ĪĪĪĪ╔·«a│╔▒ŠŻ║ERPŽĄĮyųą▄ćķg╚šėøÄżĢrīŹĄ─é„▀fĮoŲš═©žö䚎ĄĮyŻ╗

ĪĪĪĪæ¬ĖČÄż┐ŅŻ║╣®æ¬╔╠ĄĮŲ▒║¾Ż¼į┌ERPŽĄĮyųą╠Ä└ĒĢ║╣└Ż¼═¼Ģr╔·│╔æ{å╬Ż¼░č╔·│╔æ{å╬ĢrīŹĄ─é„▀fĮoŲš═©žö䚎ĄĮyŻ¼╚╗║¾į┌Ųš═©žö䚎ĄĮy▀MąąīÅ║╦║═ūĘ╝ė▒žę¬Ą─ģó┐╝ą┼ŽóŻ¼═¼ĢrERPŽĄĮyļSĢr┐╔ęį▌ö│÷╣®æ¬╔╠Ģ║╣└├„╝Ü║═ģR┐éöĄŻ╗

ĪĪĪĪæ¬╩šÄż┐ŅŻ║ėåå╬░lžø║¾Ż¼ī”┐═æ¶ķ_Ų▒╗“╔·│╔ĮĶĒŚĪó┘JĒŚ═©ų¬å╬Ż¼░č╔·│╔Ą─░lŲ▒╝░ĮĶĒŚĪó┘JĒŚ═©ų¬å╬ĢrīŹĄ─é„▀fĮoŲš═©žö䚎ĄĮyŻ¼╚╗║¾į┌Ųš═©žö䚎ĄĮy▀MąąīÅ║╦║═ūĘ╝ė▒žę¬Ą─ģó┐╝ą┼ŽóŻ¼═¼ĢrERPŽĄĮyļSĢr┐╔ęį▌ö│÷┐═æ¶╬┤ķ_Ų▒ł¾ĖµŻ╗

ĪĪĪĪöĄō■ę╗ų┬ąįŻ║

ĪĪĪĪŻ©1Ż®.ERPŽĄĮy╠Ē╝ė╣®æ¬╔╠Īó┐═æ¶Ą─═¼ĢrŻ¼░č╣®æ¬╔╠Īó┐═æ¶ą┼ŽóĢrīŹĄ─Å═ųŲĄĮŲš═©žö䚎ĄĮyųąŻ╗

ĪĪĪĪŻ©2Ż®. ERPŽĄĮyį┌Ž“Ųš═©žö䚎ĄĮyé„▀fæ{å╬ĢrŻ¼Öz╦„ī”æ¬Ą─╣®æ¬╔╠╗“┐═æ¶Ą─ą┼ŽóŻ¼╚¶¤o┤╦╣®æ¬╔╠╗“┐═æ¶Ż¼Å═ųŲįō╣®æ¬╔╠╗“┐═æ¶ĄĮŲš═©ŽĄĮyųąŻ╗

ĪĪĪĪŻ©3Ż®. Ųš═©žö䚎ĄĮyųą╠Ē╝ėŲõ╦¹ŅÉą═Ą─╣®æ¬╔╠Īó┐═æ¶ĢrŻ¼░č╣®æ¬╔╠Īó┐═æ¶ą┼ŽóĢrīŹĄ─Å═ųŲĄĮERPŽĄĮyųąŻ╗

ĪĪĪĪŻ©4Ż®. Ųš═©ŽĄĮyųą╠Ē╝ėĢ■ėŗ┐Ų─┐ĢrŻ¼═¼ĢrÅ═ųŲĄĮERPŽĄĮyĢ■ėŗ┐Ų─┐▒ĒųąĪŻ

ĪĪĪĪ2.Įė┐┌─┐ś╦

ĪĪĪĪERP╠Ä└ĒŻ║┤µžøĪó╔·«a│╔▒ŠĪóĢ║╣└Ą╚

ĪĪĪĪŲš═©žö䚎ĄĮy╠Ä└ĒŻ║┐éÄżĪó═∙üĒÄżĄ╚Ż¼┤µžø║═╔·«a│╔▒Šį┌┤╦ų╗ėąģR┐éöĄō■

ĪĪĪĪ3.╗∙ĄAöĄō■Įė┐┌ĘĮ╩Į

ĪĪĪĪ

ĪĪĪĪ4.ā׳c┼c╚▒³c

ĪĪĪĪā׳cŻ║

ĪĪĪĪĪ¶ ╬’┴„┼c┘YĮ┴„ ▀\ąą═¼▓ĮĪóöĄ┴┐ę╗ų┬ĪóÄżäš╝Ü╗»

ĪĪĪĪĪ¶ žöäš╚╦åT╗∙▒Š▓╗▀MąąERPæ¬ė├▓┘ū„

ĪĪĪĪĪ¶ Äżäš╠Ä└ĒĘĮ╩Į▓╗ūāŻ╗

ĪĪĪĪĪ¶ ╣Ø╩Ī▓┐Ęų▌ö╚ļæ{ūCĄ─Ģrķg

ĪĪĪĪĪ¶ ī”ėŗäØ╚╦åTėą┴╦▒OČĮ╣”─▄

ĪĪĪĪĪ¶ ╝╝ągīŹ¼F║åå╬┐╔ąą

ĪĪĪĪ╚▒³cŻ║

ĪĪĪĪĪ¶ ŠSūo╗∙ĄAöĄō■ę╗ų┬▌^×ķ└¦ļy

ĪĪ

ĪĪĪĪĘĮ░ĖČ■Ż║é„▀fæ{ūC

ĪĪĪĪ1Ż«ŽĄĮy┐é¾wæ¬ė├─Ż╩ĮŻ©łDŻ®

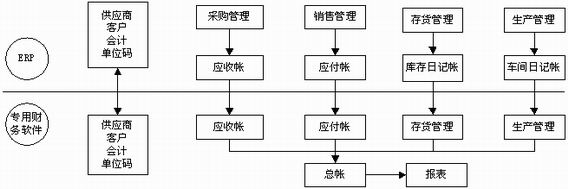

ĪĪĪĪ

ĪĪĪĪ▀@ĘNĘĮ░Ė╩ŪŻ║╬’┴„ŽĄĮy║═žö䚎ĄĮyĄ─æ¬╩šæ¬ĖČČ╝╩╣ė├ERPŽĄĮyŻ¼┐éÄż╣▄└ĒĪóĮĶ┐Ņ╣▄└ĒĪóžöäšĮY▐D║═žöäšł¾▒ĒĄ╚╩╣ė├Ųš═©žöäš▄ø╝■ĪŻ

ĪĪĪĪ▀@śėĄ─ū÷Ę©╔Ž▒Ż│ų┴╦ERP╬’┴„ŽĄĮyĄ─═Ļš¹ąįŻ¼╗∙▒Š╔Ž▒Ż│ų┴╦žöäš▓┐ĘųĄ─ų„ę¬╣”─▄Ż¼╬’┴„║═┘YĮ┴„ć└Ė±═¼▓Į║═Įyę╗Ż¼ł¾▒Ē║═┐éÄżät╩╣ė├Ųš═©žöäš▄ø╝■ĪŻ

ĪĪĪĪ├┐į┬į┬─®Ż¼░čERPĄ─╦∙ėąŽÓĻP╚šėøÄżūįäėé„▀fĮoŲš═©žöäš▄ø╝■Ż¼▀@śėERPŽĄĮy║═Ųš═©žöäš▄ø╝■Č╝ėą═Ļš¹Ą─æ¬╩šæ¬ĖČ├„╝ÜÄżŻ¼Ą½├┐į┬æ¬╩šæ¬ĖČĄ─│§╩╝æ{ūCĄ─╔·│╔╗“š{š¹▒žĒÜį┌ERPŽĄĮyųą▀MąąŻ¼ę▓Š═╩Ūšfį┌▀Mąą┐éÄż╠Ä└Ēų«Ū░Ż¼æ¬╩šæ¬ĖČæ{ūCęįERPŽĄĮy×ķ£╩Ż¼╚ń╣¹ę¬▓ķ─│éĆ╣®æ¬╔╠╗“┐═æ¶Ą─═∙üĒ├„╝ÜŻ¼ā╔éĆŽĄĮyČ╝┐╔▀Mąą▓ķšęŻ¼▒╚▌^ĘĮ▒ŃŻ╗┴Ē═ŌŻ¼ ERPŽĄĮyųą┐éÄżīó▓╗═Ļš¹Ż¼Č°Ųš═©žöäš▄ø╝■┤µėą═Ļš¹Ą─žöäšöĄō■Ż¼╚š│Ż╩┬䚯©æ¬╩šæ¬ĖČų«═ŌŻ®╣▄└Ēų„ę¬╩╣ė├Ųš═©žöäš▄ø╝■ĪŻ═¼╔ŽĘĮ░Ėę╗śėŻ¼ėŗäØ╚╦åT║═žöäš╚╦åTų«ķg▒žĒÜ╝ėÅŖ┼õ║ŽŻ¼╩╣ė├ ėŗ╦ŃÖCūįäėé„▀fæ{å╬║═öĄō■ĪŻ

ĪĪĪĪöĄō■Įė┐┌║å╩÷

ĪĪ

ĪĪĪĪ┤µžøĪó╔·«a│╔▒ŠŻ║▓╔┘Å╚šėøÄżĪóÄņ┤µ╚šėøÄżĪó▄ćķg╚šėøÄżĪóėåå╬╚šėøÄż├┐į┬▀Mąąę╗┤╬ē║┐s║¾Ż¼é„▀fĮoŲš═©žö䚎ĄĮyŻ╗

ĪĪĪĪæ¬ĖČÄż┐ŅŻ║╦∙ėąĄ─æ¬ĖČĪóĖČ┐ŅĪóŅAĖČśIäšį┌ERPŽĄĮyųą▀Mąą▓┘ū„Ż¼į┬─®īó╣®æ¬╔╠æ¬ĖČĪóĖČ┐Ņ├„╝Üé„▀fĮoŲš═©žö䚎ĄĮy; ERPŽĄĮyėą═Ļš¹Ą─æ¬ĖČ├„╝ÜÄżŻ¼┐éÄż▓╗═Ļš¹Ż¼Č°Ųš═©žö䚎ĄĮyųąę▓ėą═Ļš¹Ą─æ¬ĖČ├„╝ÜÄż║═┐éÄżŻ╗

ĪĪĪĪæ¬╩šÄż┐ŅŻ║╦∙ėąĄ─æ¬╩šĪó╩š┐ŅĪóŅA╩šśIäšį┌ERPŽĄĮyųą▀Mąą▓┘ū„Ż¼į┬─®īó┐═æ¶æ¬╩šĪó╩š┐Ņ├„╝Üé„▀fĮoŲš═©žö䚎ĄĮy; ERPŽĄĮyėą═Ļš¹Ą─æ¬╩š├„╝ÜÄżŻ¼┐éÄż▓╗═Ļš¹Ż¼Č°Ųš═©žö䚎ĄĮyųąę▓ėą═Ļš¹Ą─æ¬╩š├„╝ÜÄż║═┐éÄżŻ╗

ĪĪĪĪöĄō■ę╗ų┬ąįŻ║

ĪĪĪĪŻ©1Ż®.ERPŽĄĮy╠Ē╝ė╣®æ¬╔╠Īó┐═æ¶Ą─═¼ĢrŻ¼░č╣®æ¬╔╠Īó┐═æ¶ą┼ŽóĢrīŹĄ─Å═ųŲĄĮŲš═©ŽĄĮyųąŻ╗

ĪĪĪĪŻ©2Ż®. ERPŽĄĮyį┌Ž“Ųš═©ŽĄĮyé„▀f═∙üĒæ{ūCĢrŻ¼Öz╦„ī”æ¬Ą─╣®æ¬╔╠╗“┐═æ¶Ą─ą┼ŽóŻ¼╚¶¤o┤╦╣®æ¬╔╠╗“┐═æ¶Ż¼Å═ųŲįō╣®æ¬╔╠╗“┐═æ¶ĄĮŲš═©ŽĄĮyųąŻ╗

ĪĪĪĪŻ©3Ż®.Ųš═©ŽĄĮyųą╠Ē╝ėŲõ╦¹ŅÉą═Ą─╣®æ¬╔╠Īó┐═æ¶ĢrŻ¼░č╣®æ¬╔╠Īó┐═æ¶ą┼ŽóĢrīŹĄ─Å═ųŲĄĮERPŽĄĮyųą;

ĪĪĪĪŻ©4Ż®. Ųš═©ŽĄĮyųą╠Ē╝ėĢ■ėŗ┐Ų─┐ĢrŻ¼═¼ĢrÅ═ųŲĄĮERPŽĄĮyĢ■ėŗ┐Ų─┐▒ĒųąĪŻ

ĪĪĪĪ2Ż«Įė┐┌─┐ś╦

ĪĪĪĪERP╠Ä└ĒŻ║┤µžøĪó╔·«a│╔▒ŠĪóĢ║╣└Īó═∙üĒÄżĄ╚

ĪĪĪĪŲš═©╠Ä└ĒŻ║╦∙ėąžöäšöĄō■

ĪĪĪĪ

ĪĪĪĪ3Ż«╗∙ĄAöĄō■Įė┐┌ĘĮ╩Į

ĪĪĪĪ4Ż«ā׳c┼c╚▒³c

ĪĪĪĪā׳cŻ║

ĪĪĪĪĪ¶ ╬’┴„┼c┘YĮ┴„ ▀\ąą═¼▓ĮĪóöĄ┴┐ę╗ų┬ĪóÄżäš╝Ü╗»

ĪĪĪĪĪ¶ ▓ķ┘~ĘĮ▒Ń

ĪĪĪĪĪ¶ Ųš═©ŽĄĮyųąėą═Ļš¹£╩┤_Ą─žöäšöĄō■

ĪĪĪĪĪ¶ ī”ėŗäØ╚╦åTėą┴╦▒OČĮ╣”─▄

ĪĪĪĪĪ¶ ĮY▐DĪóĘ┤Įė▐DĘĮ▒Ń

ĪĪĪĪ╚▒³cŻ║

ĪĪĪĪĪ¶ žöäš╚╦åT▀MąąERPæ¬ė├▓┘ū„;

ĪĪĪĪĪ¶ æ¬╩šø_æ¬ĖČ▒žĒÜę²ė├▀^Č╔┐Ų─┐

ĪĪĪĪĪ¶ ▓╗─▄Ę┤▀^ÄżŻ╗

ĪĪĪĪĪ¶ ▓┐Ęų┐Ų─┐öĄō■ā╔ĘųŻ¼ų╗ėąį┬─®é„▀föĄō■ęį║¾▓┼─▄ų▒Įė▓ķ┐┤░l╔·öĄ║═ėÓŅ~

ĪĪĪĪĪ¶ ╝╝ągīŹ¼F▒╚▌^Å═ļsĪŻ

ĪĪĪĪĘĮ░Ė╚²Ż║═¼Ģr╩╣ė├Ż©▓╗ū÷Įė┐┌│╠ą“Ż®

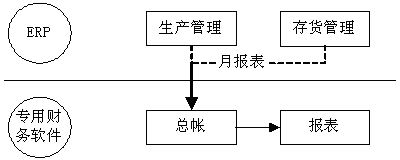

ĪĪĪĪ1Ż«ŽĄĮy┐é¾wæ¬ė├─Ż╩ĮŻ©łDŻ®

ĪĪĪĪ

ĪĪĪĪ▀@ĘNĘĮ░Ė╩ŪŻ║╬’┴„ŽĄĮyŻ©░³└©│╔▒Š╣▄└ĒŻ®╩╣ė├ERPŽĄĮyŻ¼žöäš╠Ä└Ē╩╣ė├Ųš═©žöäš▄ø╝■ĪŻ▀@śėĄ─ū÷Ę©╗∙▒Š╔Ž▒▄├Ō┴╦ā╔éĆ▄ø╝■Ė„ūįĄ─╚▒³cŻ¼╩╣╦³éāĖ„ūįĄ─ā׳cĄ├ĄĮ┴╦│õĘųĄ─æ¬ė├Ż¼ę“×ķERPŽĄĮyĮž╚źžöäš▓┐ĘųŻ¼╚į▓╗╩¦×ķę╗éĆ═Ļ├└Ą─╬’┴„║═│╔▒Š╣▄└ĒŽĄĮyŻ¼Č°Ųš═©žöäš▄ø╝■ŽĄĮy▓╗╩▄╚╬║╬ė░ĒæŻ¼žöäš╚╦åTśIäšĘĮ╩Į▓╗ūāŻ¼╣żū„─Ż╩Į▓╗ūāĪŻę▓Š═╩ŪšfŻ¼╚š│Żėåå╬╣▄└ĒĪó▓╔┘Å╣▄└ĒĪó┤µžø╣▄└ĒĪó╔·«a╣▄└ĒĪó│╔▒Š║╦╦ŃĄ╚╩╣ė├ERPŽĄĮy▀Mąą╠Ä└ĒŻ¼ų╗╩Ū├┐į┬į┬ĄūŻ¼ėŗäØ╚╦åT║═é}Äņ╚╦åT┐╔ęįę└┐┐ERPŽĄĮyĮožöäš▓┐ķT╠ß╣®▒╚ęį═∙Ė³┐╔┐┐║═┐╔ą┼Ą─ū÷Äżę└ō■ĪŻ

ĪĪĪĪ2Ż«Įė┐┌─┐ś╦

ĪĪĪĪERP╠Ä└ĒŻ║┤µžøĪó╔·«a│╔▒ŠĪóĢ║╣└Ą╚

ĪĪĪĪŲš═©╠Ä└ĒŻ║│²┤µžøĪó╔·«a│╔▒ŠĪóĢ║╣└ęį═ŌĄ─╦∙ėąžöäšöĄō■

ĪĪĪĪ3Ż«öĄō■Įė┐┌║å╩÷

ĪĪĪĪ┤µžøĪó╔·«a│╔▒ŠĄ╚Ż║ę└ō■Ųš═©žö䚎ĄĮyĄ─ąĶŪ¾Ż¼ERPŽĄĮy├┐į┬▌ö│÷ŽÓĻPł¾▒ĒŻ¼╚╗║¾Ż¼Ė∙ō■▀@ą®ł¾▒Ē╗“ģR┐éöĄō■į┌Ųš═©žö䚎ĄĮyū÷│÷ŽÓæ¬╩ų╣żæ{ūCŻ╗

ĪĪĪĪ4Ż«ā׳c┼c╚▒³c

ĪĪĪĪā׳cŻ║

ĪĪĪĪĪ¶ žöäš╚╦åT▓╗ū„ERPæ¬ė├▓┘ū„Ż╗

ĪĪĪĪĪ¶ Äżäš╠Ä└ĒĘĮ╩Į╬┤░l╔·ūā╗»Ż╗

ĪĪĪĪĪ¶ ╬’┴„╣▄└ĒĄ├ĄĮ┴╦ā×╗»

ĪĪĪĪĪ¶ ▓╗ė├ķ_░l│╠ą“

ĪĪĪĪ╚▒³cŻ║

ĪĪĪĪĪ¶ ╬’┴„┼c┘YĮ┴„Ą─▓╗Įyę╗

ĪĪĪĪĪ¶ žöäš▓┐ĘųöĄō■▓╗ć└Ė±

ĪĪĪĪĪ¶ ERP▓┐ĘųÄżäš▓╗─▄ø_õN

ĪĪĪĪĪ¶ ╦∙ėąæ{ūCČ╝▒žĒÜ╩ų╣żõø╚ļŲš═©

ĪĪ

ĪĪĪĪå¢Ņ}ŠC╩÷Ż║

ĪĪĪĪ▓╗šō─Ūę╗ĘNĘĮ░ĖŻ¼╬ęéāČ╝Ģ■├µī”ę╗éĆ╣▓═¼Ą─śIäšå¢Ņ}Ż©ų╗ė├ERP╗“ų╗ė├Ųš═©ę▓Ģ■┤µį┌═¼śėĄ─å¢Ņ}Ż®Ż║įŁüĒŻ¼ėŗäØ╚╦åT╗“é}Äņ╣▄└Ē╚╦åTį┌═Ļ│╔─│éĆśIäšęį║¾Ż¼╩ų╣żėøõøŪę╩ų╣żé„▀fū÷Äżæ{ō■ĄĮžöäš▓┐ķTŻ¼╦¹éāų«ķgĄ─Įė┐┌╩Ū╦╔╔óĄ─╗“▓╗ć└Ė±Ą─Ż¼ōQŠõįÆšfŻ¼įŁüĒ▀@▓┐Ęų╣żū„Ą─╣▄└Ē╩Ū▓╗╝ÜĄ─╗“š▀šf╩Ū┤ųĘ┼Ą─Ż¼╦∙ęįžöäš▓┐ķTę▓Š═¤oĘ©▓╔╚Īā×┘|Ą─╦ŃĘ©Š½┤_ėŗ╦Ń╬’┴Ž│╔▒ŠŠ½┤_║╦╦Ń│╔ŲĘ│╔▒ŠĪŻ

ĪĪĪĪę¬░č╩ų╣żé„▀fū÷Äżæ{ō■▐Dūā×ķėŗ╦ŃÖCūįäėé„▀fū÷Äżæ{ō■▓╗āHāH╩Ū│╠ą“╗“▄ø╝■Ą─å¢Ņ}Ż¼ę▓ėąśIäšĘĮ╩Į▐DūāĄ─å¢Ņ}Ż¼ėŗäØ╚╦åT▒žĒÜ╝░Ģr╠ß╣®ŽÓī”ś╦£╩Ą─öĄō■ūīėŗ╦ŃÖCé„▀fĮožöäš▓┐ķTŻ¼▒Ńė┌žöäš▓┐ķTū÷ÄżŻ╗Č°žöäš▓┐ķT▒žĒÜ╝░Ģręį║Ž▀mĄ─ĘĮ╩Į£╩┤_║╦ī”║═ą▐Ė─ėŗ╦ŃÖCūįäė╔·│╔Ą─æ{ūCŻ¼ā╔ĘĮ▒žĒÜģfš{ę╗ų┬Ą─▀Mąą╣żū„ĪŻ╦∙ęįę¬▀_ĄĮĿ䚥─╝Ü╗»║═╣▄└Ē╦«ŲĮ╔ŽĄ─╠ßĖ▀Ż¼ŪĪ«ö▀Mąą▓┐ĘųśIäšĘĮ╩ĮĄ─▐Dūāīó╩Ū▒žĒÜĄ─ĪŻ

ĪĪĪĪ╚ń╣¹▀@éĆå¢Ņ}╠Ä└Ē▓╗Ą├«öŻ¼į┘║├Ą─Įė┐┌Č╝īó▓╗─▄╩╣ė├Ż¼▀@īó╩ŪĮŌøQĮė┐┌å¢Ņ}ųą▒žĒÜūóęŌĄ─ę╗éĆå¢Ņ}

ĪĪĪĪĖĮŻ║1

ĪĪĪĪ

ĪĪĪĪČ■Īó╝»│╔īŹ└²Ų╩╬÷

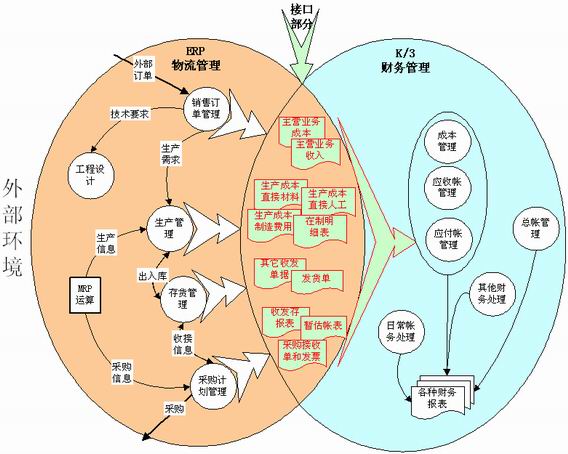

ĪĪĪĪ╬ęéā╣½╦Š╩╣ė├ĘĮ░Ėę╗ęčĮøī”īŹ¼F┴╦ę╗ĘNć°═ŌERP┼cĮĄ¹žöäš▄ø╝■Ą─Įė┐┌Ż¼Ž┬łD’@╩Š┴╦ERP┼cŲš═©žöäš╝»│╔śIäš╩ŠęŌłDĪŻū¾├µĄ─ÖEłA╦∙░³└©Ą─ā╚╚▌╩ŪERP╬’┴„╣▄└Ē╦∙╔µ╝░Ą─ĘČć·Ż¼ėę├µĄ─ÖEłA╦∙░³└©Ą─ā╚╚▌╩ŪŲš═©žöäš╣▄└ĒĄ─╔µ╝░Ą─ĘČć·Ż¼Į╗▓µ▓┐Ęų╩ŪČ■š▀╝»│╔Ą─öĄō■Įė┐┌▓┐ĘųŻ¼ų„ę¬╩ŪĖ„ĘNł¾▒ĒĪóžöäšįŁ╩╝æ{ūCĪŻERPŽĄĮyīŹ¼FõN╩█╣▄└ĒĪó╔·«a╣▄└ĒĪóBOM╣▄└ĒĪó┤µžø╣▄└Ē╝░▓╔┘ÅėŗäØ╣▄└ĒĄ╚Ż¼╝░Ģr×ķžöäš▓┐ķT╠ß╣®╔·«aĮøĀI▀^│╠ųą░l╔·Ą─Ė„ĘNå╬ō■Īó╝░įŁ▓─┴Ž░ļ│╔ŲĘĪó│╔ŲĘĄ─│╔▒Š├„╝ÜĪŻį┌ERP╬’┴„╣▄└Ēųą┐╔ęį┐┤ĄĮėąéĆąĪĘĮ┐“MRP▀\╦ŃŻ¼▀@╩ŪERPŽĄĮyĄ─║╦ą─╣”─▄ų«ę╗Ż¼╦³ė├üĒģfš{╔·«a║═▓╔┘ÅĪóÄņĘ┐ĪóõN╩█Ą╚ĪŻŲš═©ŽĄĮyīŹ¼Fæ¬╩šÄżĪóæ¬ĖČÄżĪó│╔▒Š╣▄└ĒĪó▓Ņ┬├┘M╣▄└ĒĪó┐éÄżĪó╣╠Č©┘Y«a╣▄└ĒĪóžöäšĮY╦Ńęį╝░▐D┘~╠Ä└ĒĄ╚Ż¼│²▓┐Ęų├„╝Üł¾▒Ē═ŌĄ─╦∙ėąžöäšł¾▒Ē╚½▓┐ė╔Ųš═©ŽĄĮy▌ö│÷ĪŻŲõųąæ¬╩šĪóæ¬ĖČÄż║═│╔▒Š╣▄└Ēę¬╩╣ė├ERPŽĄĮy╠ß╣®Ą─öĄō■ĪŻ

ĪĪĪĪ

ĪĪĪĪį┌Ų¾śI╔·«a║═ĮøĀI▀^│╠ųąŻ¼╔µ╝░ā╔éĆŽĄĮyĄ─å╬ō■║═ł¾▒Ēé„▀fĄ─ų„ę¬╗Ņäė╚ńŽ┬Ż║

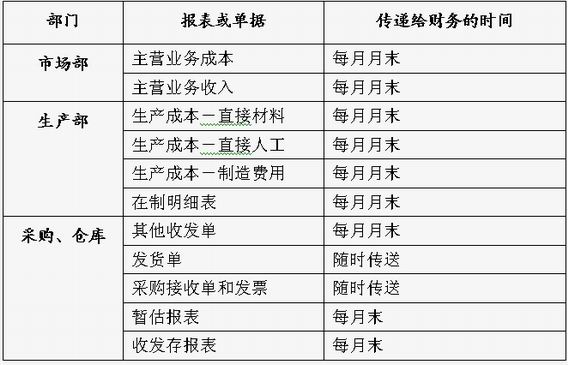

ĪĪĪĪį┌╩šĄĮ┐═æ¶ėåå╬║¾Ż¼╩ął÷▓┐░č┐═æ¶ą┼ŽóĪó║Ž═¼╠¢Īó║Ž═¼ĮŅ~Īó«aŲĘŅÉą═ĪóöĄ┴┐Īóę¬Ū¾Į╗žøŲ┌Ą╚ģóöĄõø╚ļERPŽĄĮyŻ╗ī”ęč░lžøėåå╬Ż¼į┬─®┤“ėĪ«öį┬ų„ĀIśIäš│╔▒Šł¾▒Ē║═ų„ĀIśIäš╩š╚ļł¾▒Ē╦═žöäš▓┐ķTĪŻ

ĪĪĪĪ▓╔┘ÅĄĮžøŻ¼é}Äņ╚╦åT▀Mąą▓╔┘ÅĮė╩šŻ¼═¼Ģr┤“ėĪ│÷▓╔┘ÅĮė╩šå╬Ż¼š¹└Ē║¾╦═▓╔┘ÅėŗäØåT╠ÄŻ╗╚ńėąŲõ╦³╩š░lŻ¼į┬─®░č╦∙ėąŲõ╦¹╩š░l┴Žå╬ų▒Įė╦═žöäš▓┐ķTŻ¼┤“ėĪ«öį┬╩š░l┤µł¾▒Ē╦═žöäš▓┐ķTĪŻ

ĪĪĪĪ╣®æ¬╔╠░lŲ▒ĄĮŲ▒Ż¼▓╔┘Å╚╦åT║╦ī”░lŲ▒┼c▓╔┘ÅĮė╩šå╬Ż¼╚╗║¾░č▓╔┘ÅĮė╩šå╬║═░lŲ▒ ę╗Ų╦═žö䚯¼žöäš╚╦åTį┌ERPŽĄĮyī”╦═üĒĄ─░lŲ▒║═▓╔┘ÅĮė╩šå╬▀MąąīÅ║╦Ż¼īÅ║╦ĮY╩°į┌Ųš═©╔·│╔æ¬ĖČæ{ūCĪŻį┬ĄūŻ¼╦∙ėą╬┤ĄĮŲ▒ŪÕå╬ą╬│╔Ģ║╣└├„╝Üł¾▒ĒŻ¼╦═žöäš▓┐ķTū÷Ģ║╣└ÄżĪŻ

ĪĪĪĪ╔·«aųąŻ¼├┐Ą└╣żą“═Ļ│╔║¾Č╝ꬳ¾═Ļ╣żŻ¼ŽĄĮy░čĖ„ĘN┘Mė├ėŗ╚ļ╔·«a│╔▒ŠŻ¼į┬─®ąĶ꬚¹└Ē║═ėŗ╦Ń«öį┬╔·«aųą╦∙░l╔·Ą─╔·«a│╔▒ŠŻŁų▒Įė▓─┴ŽĪó╔·«a│╔▒ŠŻŁų▒Įė╚╦╣ż║═╔·«a│╔▒ŠŻŁųŲįņ┘Mė├Ż╗į┬─®╚įø]ėął¾═Ļ╣żĄ─╦∙ėąį┌ųŲŲĘŠ═ą╬│╔į┌ųŲ├„╝Ü▒ĒŻ¼ąĶ╦═žöäš▓┐ķT▀MÄżĪŻ

ĪĪĪĪõN╩█▓┐ķTķ_░lžø═©ų¬å╬Īó╠ßžøå╬Ą╚Ż¼╦═žø╚╦åTł╠╠ßžøå╬ĄĮé}Äņ╠ßžøŻ╗é}Äņ╚╦åTū÷ėåå╬░lžøŻ¼═¼Ģr┤“ėĪėåå╬░lžøå╬Ż¼╦═žöäš▓┐ķTŻ¼žöäš▓┐ķTķ_õN╩█░lŲ▒Ż¼žöäš╚╦åTį┌ERPŽĄĮyī”ėåå╬▀MąąīÅ║╦Ż¼īÅ║╦ĮY╩°į┌Ųš═©╔·│╔æ¬╩šæ{ūCĪŻ

ĪĪĪĪęį╔Žų╗╩Ū┘YĮ┴„äė▀^│╠Ą─ę╗éĆīŹ└²Ż¼╚ń╣¹žöäš▓┐ķTę▓ģó┼c▓┘ū„ERPŽĄĮyŻ¼Ė³ČÓł¾▒Ē┐╔ė╔žöäš▓┐ķT┤“ėĪ║═▌ö│÷Ż¼Š═▓╗ąĶę¬Ųõ╦¹▓┐ķT╠ßĮ╗┴╦ĪŻį┌┤╦▀^│╠ųąŻ¼å╬ō■║═ł¾▒Ē«a╔·Ą─Ūķør║═Ģrķg╚ńŽ┬Ż║

ĪĪĪĪ

ĪĪĪĪė╔╔Ž▒Ē┐╔ęį┐┤ĄĮŻ¼ų╗ėąį┌┼cæ¬╩šĪóæ¬ĖČėąų▒ĮėĻPŽĄĄ─░lžøå╬Īó▓╔┘ÅĮė╩šå╬║═░lŲ▒ąĶę¬ļSĢr▌ö│÷Ż¼Ųõ╦¹ł¾▒Ē║═öĄō■ę╗éĆį┬é„▀fę╗┤╬ĪŻįŁę“╩Ūžöäšę¬╝░ĢrĖ∙ō■░lžøå╬üĒķ_░lŲ▒ū÷æ¬╩šÄżŻ¼Ė∙ō■▓╔┘ÅĮė╩šå╬║═╣®æ¬╔╠░lŲ▒üĒū÷æ¬ĖČÄżĪŻČ°╩š┐ŅĪóĖČ┐ŅĪóŅA╩šĪóŅAĖČĪó▓Ņ┬├┘M╣▄└ĒĪó▐D┘~Ą╚Č╝ļSĢrį┌Ųš═©ųą▀MąąĮyę╗╣▄└ĒŻ¼┼cERPø]ėąų▒ĮėĄ─ĻPŽĄĪŻ

ĪĪĪĪ╝»│╔ą¦╣¹

ĪĪĪĪa) ╬’┴„┼c┘YĮ┴„═¼▓Į▀\ąąĪóöĄ┴┐ę╗ų┬ĪóÄżäš╝Ü╗»

ĪĪĪĪb) žöäš╚╦åTāHį┌ERP▀Mąą▓╔┘Åå╬Īóėåå╬Ą─īÅ║╦▓┘ū„Ż¼┤“ėĪ│╔▒Š├„╝Üł¾▒Ē

ĪĪĪĪc) Äżäš╠Ä└ĒČ╝į┌Ųš═©ųą▀Mąą

ĪĪĪĪd) ė╔žöäš╚╦åTīÅ║╦╔·│╔Ą─æ¬╩šæ{ūCĪóæ¬ĖČæ{ūC▓╗ė├╩ų╣ż▌ö╚ļ

ĪĪĪĪe) ╦∙ėąĄ─ėø┘~æ{ūCČ╝┐╔ęįÅ─Ųš═©ųą┤“ėĪÖCųŲæ{ūC

ĪĪĪĪf) žöäš╚╦åT┐╔ęįī”ėŗäØ╚╦åTĪóé}Äņ╣▄└ĒåTĪóārĖ±╣▄└ĒåTīŹ¼Fėąą¦Ą─▒OČĮ╣”─▄

ĪĪĪĪg) ╝╝ągīŹ¼F║åå╬┐╔ąąŻ¼āH╔µ╝░ŽĄĮyĄ─ā╔éĆöĄō■▒Ē

ĪĪĪĪh) ╝┤╩╣▀@ā╔éĆ▒Ēį┌ŽĄĮy╔²╝ēĢr░l╔·┴╦Ė─ūāŻ¼│╠ą“ę▓ų╗ąĶū„▓┐Ęų║åå╬ą▐Ė─

ĪĪ

ĪĪĪĪ▀@śėĄ─ū÷Ę©╗∙▒Š╩╣ā╔éĆŽĄĮyĖ„ūįĄ─ā׳cĄ├ĄĮ┴╦│õĘųĄ─æ¬ė├Ż¼ę“×ķERPŽĄĮyĮž╚źžöäš▓┐ĘųŻ¼╚į▓╗╩¦×ķę╗éĆ═Ļ├└Ą─╬’┴„║═│╔▒Š╣▄└ĒŽĄĮyŻ¼Č°Ųš═©žöäš▄ø╝■ät╩Ū╠Ä└Ēųąć°žö䚥─ĄõĘČŻ¼é„▀föĄō■ī”Ųõ¼FėąĄ─╣”─▄ø]ėą╚╬║╬ė░ĒæĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ERP▄ø╝■┼cŲš═©žöäš▄ø╝■Įė┐┌ĘĮ╩ĮĄ─ėæšō

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10820622864.html