ę╗Īóš¹¾w┴„│╠ķ]Łh(hu©ón)łD

Č■Īóš¹¾wšf├„

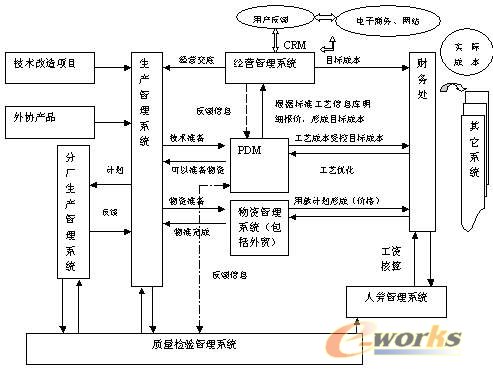

2-1Īó═Ļ╚½īŹ¼F(xi©żn)ķ]Łh(hu©ón)ERPŻ¼ųŲįņŲ¾śI(y©©)ęįĮø(j©®ng)ĀI×ķ╗\Ņ^Ż¼ęįžöäš×ķųąą─Ż¼ęįPDM×ķį┤Ņ^Ą─╗∙ĄA╔ŽīŹ¼F(xi©żn)╬’┴„Īóą┼Žó┴„Īó┘YĮ┴„ėąą¦Ą─Įy(t©»ng)ę╗ĪŻPDM▓╗āH╩ŪöĄ(sh©┤)ō■(j©┤)į┤Ņ^Ż¼Č°Ūę▀Ćę¬░čųŲįņĘųÅSĪóė├æ¶╩╣ė├Ą╚Ę┤üą┼Žó▀MąąĘų╬÷Ż¼┐╔Ė─▀M║═ā×(y©Łu)╗»Ą─ą┼Žóę¬╗ž┴„ĄĮPDMŻ¼ęį▒ŃĖ³═Ļ╔ŲĪŻ

2-2Īóš¹¾wŽĄĮy(t©»ng)īŹ¼F(xi©żn)Ż¼▓╗āH─▄▒ŻūC╔·«a(ch©Żn)╣Ø(ji©”)³cŻ¼┐sČ╠╔·«a(ch©Żn)ų▄Ų┌Ż¼╠ßĖ▀ą¦┬╩Ż¼Ė³×ķųžę¬Ą─╩Ū╠ßĖ▀ą¦ęµŻ©╣Ø(ji©”)╝s│╔▒ŠĄ╚Ż®Ż¼ęįą¦ęµ×ķųąą─Ż¼ć└Ė±╠Ä└Ē─┐ś╦│╔▒ŠĪó╣ż╦ć│╔▒ŠĪóīŹļH│╔▒Šų«ķgĄ─ĻPŽĄĪŻ

2-3ĪóžöäšĢ■ėŗę¬ī”š¹éĆžöäš│╔▒Š▀Mąą╣▄└ĒŻ¼ę¬Ž“╣▄└ĒĢ■ėŗ░l(f©Ī)š╣ĪŻ

2-4ĪóĮø(j©®ng)ĀIäō(chu©żng)ą┬ĪŻĮø(j©®ng)ĀI╚╦åT▓╗āHę¬Č«Įø(j©®ng)ĀIŻ¼▀Ćę¬Č«╝╝ągŻ¼ęį▒Ń─┐ś╦│╔▒Šą╬│╔Ą─┐╔ąąąįĪŻ

2-5Īó╝╝ągäō(chu©żng)ą┬ĪŻ╝╝ąg╚╦åT▓╗āHāHĻPūó╝╝ągŻ¼▀Ćę¬ėą│╔▒ŠĖ┼─ŅŻ¼ę¬ĮY║Ž╬ęÅSīŹļHŻ©įOéõ─▄┴”Ą╚Ż®ā×(y©Łu)╗»╣ż╦ćŻ¼▒ŻūCęįĄ═Ą─│╔▒Š═Ļ│╔ė├æ¶Ą─ąĶŪ¾ĪŻ

2-6Īó┐sČ╠▓óąąĢrķgŻ¼╦”Ą¶╦{▒ŠŻ¼╝ė┐ņŽĄĮy(t©»ng)īŹ¼F(xi©żn)ø]╝ł╣▄└ĒĪŻ

2-7ĪóĮ©┴óć└Ė±Ą─┐╝║╦ųŲČ╚Ż¼×ķŽĄĮy(t©»ng)īŹ╩®╠ß╣®▒ŻšŽĪŻ

╚²Īó Ė„ūėŽĄĮy(t©»ng)šf├„

3-1Īóžöäš╣▄└ĒŽĄĮy(t©»ng)

│²æ{ūCĪóÄż▓Š╠Ä└Ē─ŻēK═ŌŻ¼ųž³c║═ļy³c╩Ū│╔▒Š╣▄└ĒŽĄĮy(t©»ng)

│╔▒Š╣▄└ĒŽĄĮy(t©»ng)

ĪŠĖ┼ę¬Ī┐

│╔▒Š╣▄└Ē╣żū„╩ŪŲ¾śI(y©©)╣▄└ĒĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼į┌¼F(xi©żn)┤·╗»Ą─┤¾╣żśI(y©©)╔·«a(ch©Żn)▓┐ķTŻ¼Ė³╩Ū▓╗┐╔╚▒╔┘Ą─ĪŻų„ę¬╔µ╝░├„╝Üł¾ār─┐ś╦│╔▒Š╣▄└ĒĪó│╔▒Š║╦╦Ń╣▄└Ē║═│╔▒ŠĘų╬÷ĪŻ

─┐ś╦│╔▒Š╩Ū×ķīŹ¼F(xi©żn)─┐ś╦└¹ØÖ╦∙æ¬▀_ĄĮĄ─│╔▒Š╦«ŲĮŻ¼╩ŪŲ¾śI(y©©)╬┤üĒę╗Č©Ų┌ķg│╔▒Š╣▄└Ē╣żū„Ą─Ŗ^ČĘ─┐ś╦ĪŻŲ¾śI(y©©)▒žĒÜį┌ŪąīŹ▒ŻūCīŹ¼F(xi©żn)─┐ś╦└¹ØÖŻ¼ØMūŃė├æ¶ąĶŪ¾Ą─Ū░╠ߎ┬Ż¼Ė∙ō■(j©┤)Ų¾śI(y©©)įOéõĪó╝╝ąg─▄┴”Ą╚Ż¼▓óĮY║ŽėąĻP«a(ch©Żn)ŲĘĄ─╩ął÷ĪóārĖ±ĀŅør║Ž└ĒĄ─ČÉ╩šę¬Ū¾Ż¼š²┤_┤_Č©╬┤üĒę╗Č©Ų┌ķgĄ──┐ś╦│╔▒ŠŻ¼┐ŲīWĄžęÄ(gu©®)äØ×ķīŹ¼F(xi©żn)Ų¾śI(y©©)Įø(j©®ng)ĀI─┐ś╦╦∙▒žĒÜ┐žųŲĄ─│╔▒ŠŽ▐Ņ~Ż¼┼¼┴”ĖŃ║├─┐ś╦│╔▒Š╣żū„ĪŻ

×ķīŹ¼F(xi©żn)╬┤üĒę╗Č©Ų┌ķgĄ──┐ś╦│╔▒ŠŻ¼Ų¾śI(y©©)╣▄└Ēš▀▒žĒÜį┌š{▓ķ蹊┐Ą─╗∙ĄA╔ŽŻ¼═©▀^ę╗ŽĄ┴ąĄ─Ęų╬÷║═ėŗ╦ŃŻ¼öMČ©┤_Č©┐╔ąąĄ─īŹ¼F(xi©żn)─┐ś╦│╔▒ŠĄ─Š▀¾w┤ļ╩®Ż¼░³└©Ż║

ę╗Īó═©▀^├„╝Üł¾ār┤_Č©┤ųĘ┼ą═─┐ś╦│╔▒ŠŻ╗

Č■Īóėŗ┴┐Īó┤_Č©▓╗═¼│╔▒ŠĒŚ─┐Ą─ūāäė┌ģä▌Ż╗

╚²ĪóĘųĮŌĪó┬õīŹ─┐ś╦│╔▒ŠŻ¼ę╗ĘĮ├µŻ¼─┐ś╦ꬊ▀¾wĘųĮŌĪó┬õīŹĄĮ╝╝ągŻ¼žö䚯¼╬’╣®Īó║═«a(ch©Żn)╣▄└Ēå╬╬╗╝░Ė„╔·«a(ch©Żn)ŹÅ╬╗Ż¼┴Ēę╗ĘĮ├µŻ¼─┐ś╦│╔▒Šę¬Š▀¾wĘųĮŌĪó┬õīŹĄĮĖ„éĆ«a(ch©Żn)ŲĘī”Ž¾ĪŻ

─┐ś╦│╔▒Š╩ŪųĖ═©▀^▓╔ė├─│ą®└Ēšō║═ĘĮĘ©Ż¼┐╔╝»ųąė├ęįĮŌøQ╚ń║╬╩╣Ų¾śI(y©©)│╔▒ŠŻ©┘Mė├Ż®īŹ¼F(xi©żn)ūŅā×(y©Łu)╗»Ż¼╝┤▀_ĄĮūŅąĪųĄĪŻ═©▀^│╔▒Š═¼śI(y©©)äš┴┐ŽÓ╗źĻPŽĄĄ─Ęų╬÷║═│╔▒ŠŅA£yŻ¼┐╔┤_Č©Ų¾śI(y©©)╬┤üĒę╗Č©Ų┌ķgĮø(j©®ng)ĀI─│ĘN«a(ch©Żn)ŲĘĄ─ūŅ╝č│╔▒ŠĮYśŗ║═ūŅĄ═│╔▒Š░l(f©Ī)╔·öĄ(sh©┤)Ņ~Ż╗═©▀^«a(ch©Żn)ŲĘ╔·«a(ch©Żn)╣ż╦ćĪó╔·«a(ch©Żn)┼·┴┐Īó╔·«a(ch©Żn)ĮM║ŽĄ╚╔·«a(ch©Żn)øQ▓▀Ż¼┐╔╩╣Ų¾śI(y©©)į┌╬┤üĒę╗Č©Ų┌ķgĄ─╣ż╦ć│╔▒ŠŻ¼┼·┴┐│╔▒Š║═Ųõ╦³ėąĻP│╔▒Š▀_ĄĮūŅĄ═╦«ŲĮŻ╗═©▀^ÖCŲ„įOéõ┘ÅĮ©Īóą▐└ĒĪóĖ─įņĪóĖ³ą┬ĪóūŌ┘UĄ╚╣╠Č©┘Y«a(ch©Żn)═Č┘YøQ▓▀Ż¼┐╔╩╣Ų¾śI(y©©)į┌╬┤üĒ▌^ķLĢrķgā╚įOéõ┘Åų├│╔▒ŠĪó╩╣ė├┘Mė├ĪóŠSą▐┘Mė├Īó╝╝ągĖ─įņ┘Mė├Ą╚▀_ĄĮūŅĄ═╦«ŲĮĪŻ

│╔▒Š║╦╦ŃīŹ┘|╩Ūī”╔·«a(ch©Żn)Įø(j©®ng)ĀI╗Ņäėųąėą┘YĮ║─┘M╝░«a(ch©Żn)╔·Ą─ä┌äė│╔╣¹Ą─öĄ(sh©┤)ō■(j©┤)▀MąąģR╝»ĪóÜwŅÉĪó╝ė╣ż║═▐DōQ×ķ│╔▒Šą┼ŽóĄ─ę╗ĘNą┼Žó╠Ä└Ē▀^│╠ĪŻ╦³×ķ╚ńīŹĘ┤æ¬│╔▒Š╣▄└Ē¾wŽĄĄ─▀\ąą║═ĮY╣¹Ż¼ęį╝░ī”│╔▒ŠĄ─Ęų╬÷┐╝║╦╠ß╣®┴╦┘Y┴ŽĪŻ

│╔▒ŠĘų╬÷┼c│╔▒Š┐╝║╦Ż¼╩Ūī”ė░ĒæŲ¾śI(y©©)│╔▒ŠūāäėĄ─Ė„ĘN╝╝ągĮø(j©®ng)Ø·ę“öĄ(sh©┤)╝░Ųõė░Ēæ│╠Č╚ū÷│÷Č©┴┐Ą─├Ķ╩÷║═Č©ąįĄ─šf├„Ż¼╦³╝╚×ķŽ┬ę╗ĢrŲ┌Ą─│╔▒ŠŅA£yĪóøQ▓▀║═┐žųŲ╠ß╣®┴╦ą┬Ą─öĄ(sh©┤)ō■(j©┤)ę└ō■(j©┤)Ż¼═¼Ģrę▓×ķŪ░ę╗ĢrŲ┌│╔▒ŠėŗäØł╠(zh©¬)ąąŪķørū÷│÷┴╦╚½├µĄ─┐éĮYŻ¼ęįĘ┤ė│Ų¾śI(y©©)│╔▒Š╣▄└Ē╦«ŲĮŻ¼▓óī”Ų¾śI(y©©)ā╚▓┐Ė„╝ēå╬╬╗│╔▒Š╣▄└ĒĄ─│╔┐ā╗“╩¦š`▀Mąąž¤╚╬¬äæ═ĪŻ

─┐ś╦│╔▒Š╣▄└Ē╣żū„Ą─Š▀¾w▓┘ū„ĘĮĘ©Ż¼░³└©Ż©ę╗Ż®ųŲėå─ĻČ╚╔·«a(ch©Żn)Įø(j©®ng)ĀIėŗäØŻ╗Ż©Č■Ż®ųŲėåå╬╬╗«a(ch©Żn)ŲĘĄ──┐ś╦│╔▒ŠėŗäØŻ╗Ż©╚²Ż®Ė„Č■╝ēå╬╬╗─┐ś╦│╔▒ŠėŗäØĄ─ĘųĮŌŻ╗Ż©╦─Ż®─┐ś╦│╔▒ŠųĖś╦Ą─īėīėĘųĮŌ║═ł╠(zh©¬)ąą┐žųŲŻ╗Ż©╬ÕŻ®ć└Ė±┐╝║╦Ż¼īŹąą╔·«a(ch©Żn)╣Ø(ji©”)³c║═│╔▒ŠļpʱøQųŲČ╚ĪŻ

─┐ś╦│╔▒Š╣▄└Ē╣żū„Ą─śI(y©©)äš┴„│╠╚ńłDę╗ĪŻ

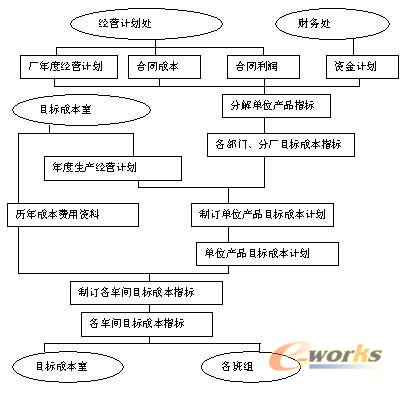

łDę╗Ż║─┐ś╦│╔▒Š┴xäš┴„│╠

┘YĮėŗäØ╣▄└ĒĖ∙ō■(j©┤)┐éÅSŪąĮoĄ─┘YĮųĖś╦Ż¼░┤šš╬’┴Ž╝{Ų┌ėŗäØ║═╬’┴Žė├┘YŪķørŻ¼ī”┘YĮĄ─Ęų┼õŪķør▀Mąą╠Ä└ĒĪŻ┘YĮėŗäØ╣▄└ĒśI(y©©)äš┴„│╠╚ńłDČ■ĪŻ

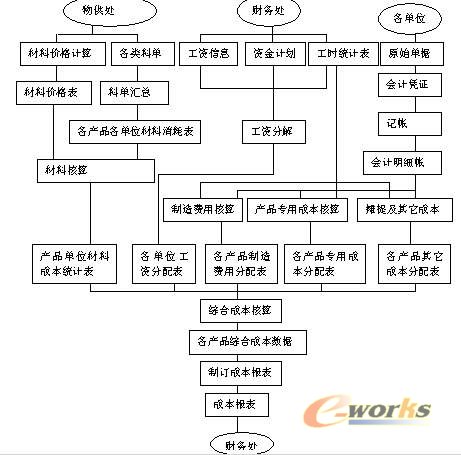

łDČ■:┘YĮėŗäØ╣▄└ĒśI(y©©)äš┴„│╠łD

ų┴ė┌│╔▒Š║╦╦ŃŽĄĮy(t©»ng)ų„ę¬░³└©┘YĮėŗäØ╣▄└ĒŻ¼┘Mė├īÅ║╦ł¾õN║═▓─┴Ž│╔▒Š║╦╦Ń╚²éĆūėŽĄĮy(t©»ng)ĪŻŲõųą┘Mė├īÅ║╦ł¾õNūėŽĄĮy(t©»ng)░³└©┘Mė├ł¾õNŻ¼æ¬╩šĪóæ¬ĖČ║╦╦ŃŻ¼╣ż┘Y║╦╦ŃĪŻ┘YĮėŗäØ╣▄└ĒūėŽĄĮy(t©»ng)░³└©┘YĮėŗäØ╣▄└ĒŻ¼«a(ch©Żn)ŲĘõN╩█║╦╦ŃŻ¼╗³║╦ĪŻ▓─┴Ž│╔▒Š║╦╦ŃūėŽĄĮy(t©»ng)░³└©▓─┴ŽīÅ║╦ł¾õNŻ¼ųŲįņ┘Mė├║╦╦ŃŻ¼«a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃĪŻ│╔▒Š║╦╦Ń╣▄└Ē╣żū„Ą─śI(y©©)äš┴„│╠╚ńłD╚²ĪŻ

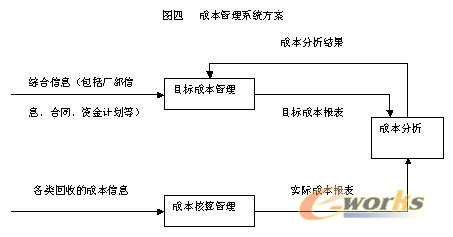

łD╚²:│╔▒Š║╦╦Ń╣▄└Ē╣żū„śI(y©©)äš┴„│╠

│╔▒ŠĘų╬÷╣żū„ät╩ŪĖ∙ō■(j©┤)īŹļH│╔▒Š┼c─┐ś╦│╔▒ŠĄ─▓Ņ«ÉŻ¼šę│÷įŁę“Ż¼ęį▒ŃųĖī¦Įø(j©®ng)ĀIŽĄĮy(t©»ng)ĪóPDMŽĄĮy(t©»ng)Ą╚ŽÓĻPŽĄĮy(t©»ng)Ż¼╩╣─┐ś╦│╔▒ŠĄ─ųŲČ©Ė³║Ž└ĒŻ¼ģó┼c╩ął÷ĖéĀÄĪŻ

│╔▒ŠĘų╬÷╣żū„╩Ū│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ą─├ż³cŻ¼│╔▒ŠĘų╬÷╣żū„ę╗ų▒▓╗─▄║▄║├Ą─▀\ąąŽ┬╚źĪŻ

×ķ┴╦▒Ńė┌│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ą─ėąą¦▀\ąąŻ¼ßśī”│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ą─¼F(xi©żn)ĀŅŻ¼╠ß│÷ęįŽ┬ĮŌøQ┤ļ╩®ĪŻ

ę╗Īóć└Ė±ųŲČ©║═ł╠(zh©¬)ąą─┐ś╦│╔▒Š╣▄└Ē╣żū„Ą─ėąĻPŚl┐Ņ║═įŁätŻ¼▓ó╝░ĢrĘ┤üėąĻPĄ─ųžę¬ą┼ŽóŻ¼ęį▒ŃŲõ╦¹╣żū„Ą─ėąą¦š╣ķ_┴╦ĪŻ

Č■Īó¼F(xi©żn)ėąŽĄĮy(t©»ng)Ą─╗∙ĄA╔Ž▓╗öÓ═Ļ╔Ų║═Ė³ą┬ĪŻ

╚²ĪóÖÓ└¹│╔▒ŠĘų╬÷╣żū„Ą─ųžę¬ąįŻ¼ųŲČ©│╔▒ŠĘų╬÷ą▐ėåėŗäØĪŻį┌ęčėą│╔▒ŠĘų╬÷╣żū„Ą─╗∙ĄA╔ŽŻ¼ųŲėåįö╝ÜĄ─│╔▒ŠĘų╬÷▒ĒŻ¼═¼Ģr▀Ćę¬╠ß│÷▒žę¬Ą─ĮŌøQ┤ļ╩®ĪŻ

ĪŠŽĄĮy(t©»ng)ĘĮ░ĖĪ┐

│╔▒Š╣▄└ĒĄ──┐ś╦ŽĄĮy(t©»ng)╩ŪERPŽĄĮy(t©»ng)Ą─ę╗éĆūėŽĄĮy(t©»ng)ĪŻ╗∙▒Š╦╝┬Ę╩Ū▓╔ė├ėŗ╦ŃÖCū„×ķ╚╦╣ż╠Ä└ĒśI(y©©)䚎ĄĮy(t©»ng)Ą─▌oų·įOéõŻ¼ę└┐┐Ųõ╦¹ūėŽĄĮy(t©»ng)╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ęį╝░Ė∙ō■(j©┤)▀@ą®öĄ(sh©┤)ō■(j©┤)╦∙Ę┤ė│Ą─īŹļHŪķørŻ¼ųŲėå│÷ŽÓæ¬Ą──┐ś╦│╔▒Šł¾▒ĒĪŻ═¼ĢrŻ¼Ė∙ō■(j©┤)╔·«a(ch©Żn)Īó╬’┴ŽĄ╚ūėŽĄĮy(t©»ng)╗ž╩šĄ─Ė„ŅÉą┼ŽóŻ¼▀Mąą│╔▒Š║╦╦Ń╣żū„Ż¼ųŲėå│÷īŹļH│╔▒Šł¾▒ĒŻ¼ĄŪėø┐éÄżĪŻī”▒╚─┐ś╦│╔▒Šł¾▒Ē║═īŹļH│╔▒Šł¾▒ĒŻ¼▀Mąąą┼ŽóĘ┤üĪŻ╦∙ėąĄ─ą┼Žó╗ž╩š┼cĘ┤üČ╝╩Ū═©▀^ŠW(w©Żng)Įj▀MąąŻ¼ŠW(w©Żng)╔Žė├æ¶ęį═©ą┼ĘĮ╩ĮįLå¢▒ŠŽĄĮy(t©»ng)Ż¼Įø(j©®ng)▒ŠŽĄĮy(t©»ng)╠Ä└Ē║¾Ż¼īó╦∙ąĶꬥ─ą┼Žóęį═©ą┼ĘĮ╩Į╦═ĄĮŠW(w©Żng)╔ŽĖ„ė├æ¶ĪŻ▒ŠŽĄĮy(t©»ng)įOėŗĘĮ░Ė╚ńłD╦─ĪŻ

ĪŠŽĄĮy(t©»ng)įOėŗĪ┐

1Īó ŽĄĮy(t©»ng)ĘČć·

┤_Č©▀M╚ļą┬ŽĄĮy(t©»ng)ĘČć·įŁät╩ŪŻ║

1)─▄ē“čĖ╦┘£╩┤_Ąž╠ß╣®╬ęÅS│╔▒Š╣▄└ĒĄ─Ė„ŅÉą┼ŽóĪŻ

2)╚╦╣ż╠Ä└Ē║åå╬Ż¼Ūęī”│╔▒Š╣▄└Ē╣żū„ė░Ēæ▓╗┤¾Ą─śI(y©©)äš╝░ą┼Žó┐╔ęįĢ║Ģr▓╗╝{╚ļŽĄĮy(t©»ng)┐╝æ]Ą─ĘČć·ų«ā╚ĪŻ

3)ī”╣”─▄ŅÉ╦ŲĄ─śI(y©©)äšį┌ą┬ŽĄĮy(t©»ng)ųą▒M┐╔─▄║Ž▓ó╠Ä└ĒĪŻ

Ė∙ō■(j©┤)ęį╔ŽįŁät║═│╔▒Š╣▄└Ē╣żū„Ą─īŹļHŪķørŻ¼īó│╔▒Š╣▄└ĒĘų×ķ╚²éĆĘĮ├µĄ─╣▄└Ē╣żū„Ż¼╝┤─┐ś╦│╔▒Š╣▄└ĒŻ¼│╔▒Š║╦╦Ń╣▄└Ē║═│╔▒ŠĘų╬÷ĪŻŲõųąŻ¼│╔▒ŠĘų╬÷╣żū„╩Ūį┌─┐ś╦│╔▒Š╣▄└Ē║═│╔▒Š║╦╦Ń╣▄└ĒĄ─╗∙ĄAų«╔Ž▀MąąŻ¼ę“┤╦Ż¼│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ą─ĘČć·╩ŪŻ║

AĪó─┐ś╦│╔▒Š╣▄└Ē

BĪó│╔▒Š║╦╦Ń╣▄└Ē

CĪó«a(ch©Żn)ŲĘ│╔▒ŠĘų╬÷

2Īó╚╦ÖC▀ģĮń

─┐ś╦│╔▒Š╣▄└Ē╣żū„╦∙ąĶꬥ─Ęų╬÷ą┼Žó║▄ČÓŻ¼Č°Ūę╔µ╝░Ą─ĘĮĘĮ├µ├µĄ─▓┐ķTą┼ŽóĪŻ│╔▒Š║╦╦Ń╣▄└Ē╠Äė┌╚╦ÖC▓óąąĀŅæB(t©żi)Ż¼Ųõą┼ŽóĄ─½@Ą├ų„ę¬═©▀^Ųõ╦³ūėŽĄĮy(t©»ng)ĪŻ│╔▒ŠĘų╬÷ų„ę¬ę└ō■(j©┤)─┐ś╦│╔▒Š╣▄└Ē║═│╔▒Š║╦╦Ń╣▄└Ē╦∙Ą├ĄĮĄ─ą┼ŽóŻ¼▓óīóŲõÜw╝{Īó┐éĮYĪóĘų╬÷ĪŻ

AŻ║▌ö╚ļą┼ŽóŻ¼ųĖ╚╦╣ż╩ųČ╬ęįł¾▒ĒĪó┐©Ų¼Ą╚ą╬╩Į▌ö╚ļėŗ╦ŃÖCā╚Ą─ą┼ŽóŻ¼░³└©Ż║

1Īó Ė„å╬╬╗Ą─įŁ╩╝å╬ō■(j©┤)

2Īó ╣żĢrĮy(t©»ng)ėŗ▒Ē

3Īó ╚╦ä┌╠ÄĄ─╣ż┘Yą┼Žó

4Īó ╬’╣®╠ÄĄ─Ė„ŅÉ┴Žå╬Ż©ė╔╬’┘Y╣®æ¬▓┐ķT╠ß╣®Ż®

5Īó ╬’┴Ž╝{Ų┌ėŗäØ

6Īó ÅS─ĻČ╚Įø(j©®ng)ĀIėŗäØ

7Īó ╬’╣®╠Ä╠ß╣®Ą─▓─┴Žėŗ╦ŃārĖ±

8Īó žöäš╠Äė├┐ŅųĖś╦

9Īó ║Ž═¼│╔▒Š║═║Ž═¼ųĖś╦

BŻ║ųąķgą┼Žó╝┤ÖCā╚ą┼Žóų„ę¬ęį╬─╝■ą╬╩Į┤µį┌Ż¼░³└©Ż║

1Īó Ģ■ėŗæ{ūC

2Īó Ė„«a(ch©Żn)ŲĘĖ„å╬╬╗▓─┴ŽŽ¹║─▒Ē

3Īó Ė„«a(ch©Żn)ŲĘŠC║Ž│╔▒ŠöĄ(sh©┤)ō■(j©┤)

4Īó Ė„ĒŚų„ę¬┘Mė├ėŗäØ

5Īó ŅA£y┘Mė├Ž¹║─ģR┐éą┼Žó

6Īó ─ĻČ╚╔·«a(ch©Żn)Įø(j©®ng)ĀIėŗäØ

7Īó å╬╬╗«a(ch©Żn)ŲĘ─┐ś╦│╔▒ŠėŗäØ

8Īó Ė„«a(ch©Żn)ŲĘĖ„å╬╬╗▓─┴Ž│╔▒ŠĮy(t©»ng)ėŗ▒Ē

9Īó Ė„å╬╬╗╣ż┘YĘų┼õ▒Ē

10ĪóĖ„«a(ch©Żn)ŲĘųŲįņ┘Mė├Ęų┼õ▒Ē

11ĪóĖ„«a(ch©Żn)ŲĘīŻė├┘Mė├Ęų┼õ▒Ē

12ĪóĖ„«a(ch©Żn)ŲĘŲõ╦³│╔▒ŠĘų┼õ▒Ē

CŻ║▌ö│÷ą┼Žóų„ę¬╩Ūę╗ą®š²╩ĮĄ─ėŗäØł¾▒ĒŻ¼░³└©Ż║

1Īó ═∙üĒÄż

2Īó Ė„ŅÉ│╔▒Šł¾▒Ē

3Īó Ė„▓┐ķT─┐ś╦│╔▒ŠųĖś╦Ż©│ą░³ž¤╚╬Ģ°Ż®

4Īó Ė„▄ćķg─┐ś╦│╔▒ŠųĖś╦

5Īó │╔▒ŠĘų╬÷Ą─Ę┤üą┼Žó

6Īó ė├┐ŅėŗäØ

łDę╗ ─┐ś╦│╔▒Š┴xäš┴„│╠

łDČ■ ┘YĮėŗäØ╣▄└Ē┴„│╠łD

łD╚² «a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃśI(y©©)äš┴„│╠

łD╦─ │╔▒Š╣▄└ĒŽĄĮy(t©»ng)ĘĮ░Ė

3-2ĪóPDMŽĄĮy(t©»ng)

3-2-1ĪóČÓĘNŅÉą═Ż©DWGŻ¼DXFŻ¼KMGŻ¼PDFŻ®łD╝łŻ©ų„ę¬╩Ūś╦Ņ}Ö┌Īó├„╝ÜÖ┌Ż®Č╝┐╔ęį▀M╚ļPDMŻ¼ė╚Ųõ═ŌüĒłD╝łŻ¼Å─Č°į÷ÅŖĖéĀÄ─▄┴”Ż©╝ė╚ļWTOŻ¼═ŌüĒłD╝łīóį÷ČÓŻ®Ż¼┼cć°ļHĮė▄ēĪŻ

3-2-2ĪóCAMĄ─īŹ¼F(xi©żn)ĪŻĮĶų·¼F(xi©żn)ėąÅSė“ŠW(w©Żng)Ż¼╔·│╔Ą─NC┤·┤a┐╔ęį▌ö╦═ĄĮĘųÅSĄ─öĄ(sh©┤)┐žÖC┤▓.

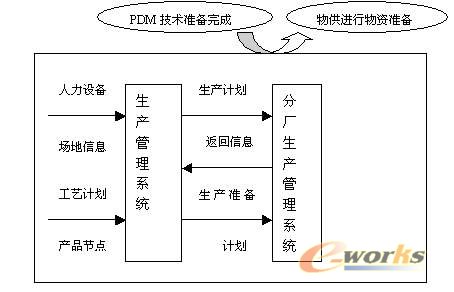

3-3ĪóĮø(j©®ng)ĀI╣▄└ĒŽĄĮy(t©»ng)

3-3-1Īó│²║Ž═¼─ŻēK═ŌŻ¼ųž³c║═ļy³cį┌├„╝Üł¾ārĪó┐═涵£╣▄└ĒŻ©ļŖūė╔╠äšĪóŠW(w©Żng)šŠĄ─═Ļ╔ŲŻ®ĪŻ

├„╝Üł¾ārŻ¼╚ńłD╩Š

╗∙ĄAŻ║PDMś╦£╩╣ż╦ćą┼ŽóÄņĄ─═Ļ│╔ĪŻŻ©æ¬Ž╚ęį│╔╩ņ«a(ch©Żn)ŲĘ×ķįć³cŻ®

äō(chu©żng)ą┬Ż║CRMĪóļŖūė╔╠äšĪóŠW(w©Żng)šŠĪŻ

3-3-2Īó╩█║¾Ę■䚯║į÷╝ė╩█║¾Ę■äšėŗäØŻ¼å╬ĒŚį┌«a(ch©Żn)ŲĘ═Ļ╣ż║¾─▄ē“ūįäėīóŽÓæ¬Ą─ą┼Žó▐DĄĮ╩█║¾Ę■䚥─ėŗäØųą

3-4Īó╔·«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)ĪóĘųÅS╔·«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)

3-4-1Īó╔·«a(ch©Żn)╣▄└ĒęįėŗäØ×ķųąą─Ż¼╦³╩Ūš¹éĆŽĄĮy(t©»ng)Ą─ųž³c╣żū„ĪŻ▒žĒÜū÷ĄĮĘų╬÷╚½├µĪóįOėŗ║Ž└Ē╝Üų┬Ż¼į┌─▄═Ļ│╔▒ŠŽĄĮy(t©»ng)─┐ś╦Ą─╗∙ĄA╔ŽŻ¼æ¬│õĘų┐╝æ]┼cŲõ╦³ūėŽĄĮy(t©»ng)ų«ķgĄ─▀ē▌ŗĻPŽĄĪóöĄ(sh©┤)ō■(j©┤)Įė┐┌Ą╚å¢Ņ}ĪŻ

3-4-2ĪóŽĄĮy(t©»ng)ĘĮ░ĖłD

╔·«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)ŠC║ŽĘų╬÷Ė„ŅÉėŗäØ╝░ŽÓĻPą┼ŽóŻ©ĻPµIįOéõĄ╚Ż®Ż¼ųŲėåį┬Č╚╔·«a(ch©Żn)ėŗäØ║═į┬Č╚╔·«a(ch©Żn)£╩éõėŗäØĪŻ╔·«a(ch©Żn)╠ÄĖ∙ō■(j©┤)å╬«a(ch©Żn)ŲĘŠC║Ž╚š│╠ėŗäØĪóÅS─ĻČ╚Īó╝ŠČ╚╔·«a(ch©Żn)ėŗäØ║═╔·«a(ch©Żn)£╩éõ╝░╔·«a(ch©Żn)═Ļ│╔Ūķør▀Mąą╠Ä└ĒŻ¼ŠC║Ž╔·«a(ch©Żn)ÅSį┬Č╚ėŗäØŻ¼ŪąīŹ▒ŻūC╣Ø(ji©”)³cĪŻĘųÅS╔·«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)Ż║Ė„ĘųÅSĖ∙ō■(j©┤)ÅSį┬Č╚╔·«a(ch©Żn)ėŗäØŻ¼ĘųÅSä┌┴”Īół÷Ąž╝░ų„ę¬įOéõžō║╔ą┼Žó║═╔·«a(ch©Żn)ėŗäØ═Ļ│╔ŪķørŻ¼ŠC║Ž╔·«a(ch©Żn)Ęųį┬Č╚╔·«a(ch©Żn)ėŗäØĪŻ

░l(f©Ī)š╣Ż║ĘųÅS╔·«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)Ą─Č■┤╬Įø(j©®ng)ĀI╣▄└Ē▀M╚ļŽĄĮy(t©»ng)Ż¼▀@śėĖ³ėą╠Äė┌╚╦┴”ĪóįOéõ┘Yį┤Ą─ŲĮ║ŌĪŻ

3-5Īó╬’┘Y╣▄└ĒŽĄĮy(t©»ng)

æ¬ī”¼F(xi©żn)ąą╬’┘Y╣▄└ĒŽĄĮy(t©»ng)Ż©┘Y┴ŽĮė╩š▓┐ĘųĪóėŗäØ▓┐ĘųĪó▓╔┘Å▓┐ĘųĪó┘YĮ▓┐ĘųĪó═Ō┘Q(m©żo)▀M┐┌śI(y©©)䚯®▀Mąą╚½├µĄ─ā×(y©Łu)╗»Ė∙ō■(j©┤)Ūķør▀m«ö?sh©┤)žī”ŽĄĮy(t©»ng)ū„ę╗ą®š{š¹┼cĖ─▀MŻ¼╠ßĖ▀ŽĄĮy(t©»ng)Ą─▓┘ū„║å▒ŃĪóöĄ(sh©┤)ō■(j©┤)Ę┤ė│£╩┤_Īóą┼Žó┐žųŲ║Ž└ĒĄ╚╣”─▄ĪŻų„ę¬ųĖöĄ(sh©┤)ō■(j©┤)Ą─┤µĘ┼Īó│╠ą“Ą─╦┘Č╚ĪóĮń├µĄ─ėč║├Ż¼╣”─▄Ą─║Ž└Ē▀Mąą╚½├µā×(y©Łu)╗»

░l(f©Ī)š╣Ż║║═╔·«a(ch©Żn)╣▄└Ē┬ō(li©ón)ŽĄŲüĒŻ¼īŹ¼F(xi©żn)Ž▐Ņ~░l(f©Ī)┴ŽŻ¼£p╔┘Äņ┤µĪŻ

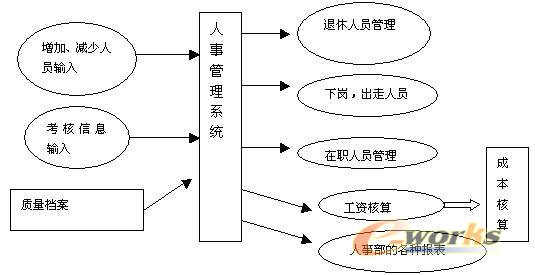

3-6Īó╚╦╩┬╣▄└ĒŽĄĮy(t©»ng)

į┌«a(ch©Żn)ŲĘĄ─┘|┴┐ĪóārĖ±ĪóĮ╗žøŲ┌×ķ«a(ch©Żn)ŲĘ╚²ųžą─Ą─╩ął÷Įø(j©®ng)Ø·Ž┬Ż¼┘|┴┐Öz“×╣▄└ĒŽĄĮy(t©»ng)ę▓╩Ūš¹¾w╣▄└ĒŽĄĮy(t©»ng)Ą─ųžę¬Å═ļsĄ─ĮM│╔▓┐ĘųĪŻ╚ńłD╩ŠŻ║

3-7Īó┘|┴┐Öz“×╣▄└ĒŽĄĮy(t©»ng)

į┌«a(ch©Żn)ŲĘĄ─┘|┴┐ĪóārĖ±ĪóĮ╗žøŲ┌×ķ«a(ch©Żn)ŲĘ╚²ųžą─Ą─╩ął÷Įø(j©®ng)Ø·Ž┬Ż¼┘|┴┐Öz“×╣▄└ĒŽĄĮy(t©»ng)ę▓╩Ūš¹¾w╣▄└ĒŽĄĮy(t©»ng)Ą─ųžę¬Å═ļsĄ─ĮM│╔▓┐ĘųĪŻ╚ńłD╩ŠŻ║

3-7-1Īó┘|┴┐Öz“×ÜwÖnĪŻ

3-7-2Īó┘|┴┐╩┬╣╩Ęų╬÷

│÷¼F(xi©żn)┘|┴┐╩┬╣╩Ż¼ę╗ätę¬ųžą┬╔·«a(ch©Żn)Ż©éõ┴ŽĪóŽ┬ėŗäØĄ╚Ż®Ż¼Č■ätĘų╬÷įŁę“Ż¼╚¶╩Ū╝╝ągįŁę“Ż¼ę¬ĄĮPDMŽĄĮy(t©»ng)▀Mąąķ]Łh(hu©ón)Ę┤üĪŻ

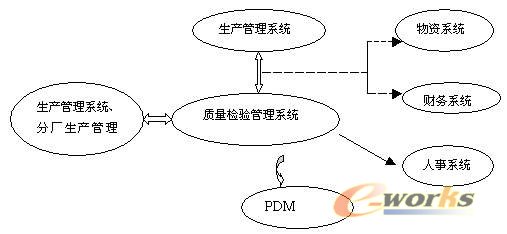

3-8ĪóŠC║Ž▓ķįāŽĄĮy(t©»ng)

ŠC║Ž▓ķįāŽĄĮy(t©»ng)ų╗─▄į┌Ųõ╦³ūėŽĄĮy(t©»ng)═Ļ╔ŲĄ─╗∙ĄA╔Ž▓┼─▄░l(f©Ī)ō]Ųõū„ė├Ż║×ķŽÓæ¬Ą─ŅIī¦īŹĢr║═╝░ĢrĄ─╠ß╣®øQ▓▀ą┼ŽóöĄ(sh©┤)ō■(j©┤)Ż¼┤┘╩╣╣żÅSĄ─Ė„ĘNÖCųŲš²│Żėąą¦Ą─▀\▐DĪŻįōŽĄĮy(t©»ng)æ¬▓┘ū„║å▒ŃŻ¼▓╔ė├B/SĮYśŗĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ųŲįņŲ¾śI(y©©)ERPš¹¾wŽĄĮy(t©»ng)Ęų╬÷

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/consultation/10820623018.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")