Ą┌5š┬ ╬’┴Ž╣▄└ĒĪ¬Ī¬Ų¾śI▀\ĀIĄ─╗∙ĄA

5.1 ╬’┴Ž╣▄└ĒĖ┼╩÷

Ī░╬’┴Ž╣▄└ĒĪ▒▀@éĆ├¹ĘQ╩Ū20╩└╝o┴∙Ų▀╩«─Ļ┤·│÷¼F▓óų▓ĮĄ├ĄĮÅVĘ║æ¬ė├Ą─ĪŻį┌ERPŽĄĮyųąŻ¼Ī░╬’┴Ž╣▄└ĒĪ▒┼c═©│Ż╦∙šfĄ─Ī░Äņ┤µ╣▄└ĒĪ▒Ą─║¼┴x╩Ū▓╗▒MŽÓ═¼Ą─Ż¼╬’┴Ž╣▄└ĒŠ▀ėąĖ³ÅVĘ║ĪóĖ³╔Ņ┐╠Ą─║¼┴xĪŻ

╚╬║╬ę╗éĆųŲįņŲ¾śIĄ─╔·«a╗ŅäėŻ¼Č╝╩ŪŽ╚Å─ÅS═Ō┘Å┘IĖ„ĘN╬’┴ŽŻ¼╚╗║¾į┌ÅSā╚╩╣ė├▀@ą®╬’┴ŽĮM┐Ś╔·«aŻ¼ą╬│╔«aŲĘŻ¼õN╩█│÷ÅSĪŻį┌Ė„éĆŁh╣ØųąĄ─╦∙ėąĖ„ĘN╬’┴ŽŽÓ╗źų«ķgŠ▀ėą┬ōŽĄŻ¼Č╝ī┘ė┌ERPŽĄĮy╬’┴Ž╣▄└ĒĄ─ĘČ«ĀĪŻ

╚╬║╬ę╗ĘN╬’┴ŽČ╝╩Ūė╔ė┌─│ĘNąĶŪ¾Č°┤µį┌Ż¼ę“┤╦▒ž╚╗╠Äė┌Įø│Ż┴„äėĄ─ĀŅæBŻ¼Č°▓╗欫öį┌─│éĆ┤µā”³cķLŲ┌£■┴¶ĪŻ▓╗┴„äėĄ─╬’┴Ž╩Ūę╗ĘNĘeē║║═└╦┘MĪŻ╚ń╣¹é}Äņā╚─│ĘN╬’┴ŽķLŲ┌Ęeē║Ż¼┐╔─▄╩Ūė╔ė┌«aŲĘįOėŗęčĮøą▐Ė─▓╗į┘ąĶę¬▀@ĘN╬’┴ŽŻ¼╗“š▀ė╔ė┌Ųõ╦¹╬’┴Ž│÷¼FČ╠╚▒Ż¼╩╣Ą├▓╗─▄┼õ╠ūčb┼õĪŻ

ę╗éĆųŲįņŲ¾śIĄ─╔·«a▀^│╠īŹ┘|╔Ž╩Ūę╗éĆ╬’┴„▀^│╠ĪŻ╦∙ų^╔·«aėŗäØŻ¼īŹļH╔Ž╩Ū╬’┴Ž┴„äėĄ─ėŗäØĪŻėŗäØĄ─ī”Ž¾╩Ū╬’┴ŽŻ¼ėŗäØł╠ąąĄ─ĮY╣¹ę▓ę¬═©▀^ī”╬’┴ŽĄ─▒O┐žüĒ┐╝║╦ĪŻ╔·«aėŗäØ═Ļ│╔║¾Ż¼▒žČ©░ķļSėą╬’┴ŽöĄ┴┐Īóą╬æB║═┤µā”╬╗ų├Ą─Ė─ūāĪŻ╚╬║╬╬’┴ŽČ╝▒žČ©┤µĘ┼į┌ę╗Č©Ą─┐šķg╬╗ų├╔ŽŻ¼▀@ą®┤µā”╬╗ų├Š═╩Ūī”╬’┴ŽĄ─▒O┐ž³cĪŻī”ėŗäØł╠ąąŪķørĄ─▒O┐žŻ¼ī”╬’┴ŽĀŅørĄ─Ę┤üą┼ŽóŻ¼ų„ę¬üĒūį▀@ą®▒O┐ž³cĪŻėŗ╦ŃÖCĮKČ╦╗“öĄō■▓╔╝»čbų├═∙═∙Š═įOį┌▀@└’ĪŻ╬’┴Ž╣▄└ĒÅŖš{ī”╬’┴ŽĄ─┤µā”Īóé„╦═ĪóöĄ┴┐║═ĀŅæBĄ─ūā╗»Ą╚ą┼ŽóĄ─╣▄└ĒĪŻ

╚ń╣¹šfėŗäØ╣▄└Ē╩ŪERPŽĄĮyĄ─ų„ŠĆŻ¼─Ū├┤╬’┴Ž╣▄└ĒŠ═╩ŪERPŽĄĮyĄ─╗∙ĄAŻ¼ę“×ķ╦³╠ß╣®┴╦ėŗäØ╣▄└ĒĄ─▒O┐ž║═▒ŻūC╩ųČ╬ĪŻ

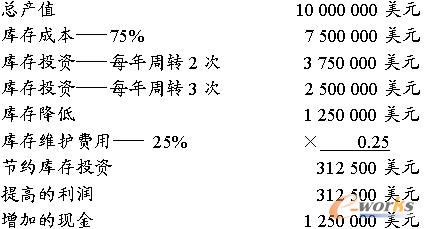

ī”╬’┴Ž╣▄└ĒüĒųvŻ¼╬’┴ŽŠ═╩Ū┘YĮĪŻČ°┘YĮ╩ŪėąĢrķgārųĄĄ─ĪŻ╩╣ė├┴╦┘YĮŻ¼Š═ę¬¾w¼F└¹ØÖĪŻį┌ÖCąĄ«aŲĘ│╔▒ŠųąŻ¼╬’┴Ž│╔▒Šš╝45%~75%ĪŻę“┤╦Ż¼ę¬ÅŖš{Äņ┤µ╬’┴ŽĄ─ārųĄŻ¼ę¬┐sČ╠╔·«aų▄Ų┌Ż¼╝ė╦┘Äņ┤µų▄▐DęįĮĄĄ═│╔▒ŠŻ¼╠ßĖ▀┘YĮ└¹ė├┬╩ĪŻī”Äņ┤µ╣▄└Ē╦«ŲĮ│Żė├Äņ┤µų▄▐D┤╬öĄ(inventory turnover)üĒ┐╝▓ņĪŻÄņ┤µų▄▐D┤╬öĄ╩Ūę╗éĆųžę¬Ą─Ė┼─Ņ,ė├üĒĘ┤ė│ę╗─ĻųąÄņ┤µ┴„äėĄ─╦┘┬╩ĪŻ│Żė├Ą─ėŗ╦ŃĘĮĘ©╚ńŽ┬Ż║

![]()

╠ßĖ▀Äņ┤µų▄▐D┬╩ī”ė┌╣½╦ŠĄ─▀\ū„Š▀ėąųžę¬Ą─ęŌ┴xĪŻ

ĪŠ└²5.1Ī┐╝┘Č©├┐─ĻÄņ┤µų▄▐D┤╬öĄ╠ßĖ▀ę╗┤╬Ż¼ėŗ╦Ńė╔┤╦ī”╣½╦Š└¹ØÖ║═¼FĮ«a╔·Ą─ė░ĒæĪŻ

▀@└’▓╗ė├╚½▓┐┴„äė┘YĮüĒėŗ╦ŃŻ¼ų╗╩Ūė├ŲõųąÄņ┤µ┘YĮ╦∙š╝Ą─▓┐ĘųŻ¼ę“×ķ▀@éĆųĖś╦ų„ę¬┐╝▓ņ╬’┴Ž╣▄└Ē╦«ŲĮĪŻć°═ŌÖCąĄ╣żśIĄ─Äņ┤µų▄▐D┤╬öĄę╗░Ń×ķ2~6┤╬/─ĻŻ¼JIT╔·«aŚl╝■Ž┬ät▀Ćę¬Ė▀Ą├ČÓĪŻ

╬’┴Ž╣▄└ĒŠ═╩Ūę¬▒ŻūC╬’┴Ž┴„äėĢ│═©Ż¼╬’┴Žį┌š²│Ż┴„äėšf├„ėŗäØį┌š²│Żł╠ąąĪŻę╗░ŃüĒšfŻ¼Ų¾śIĄ─ą¦ęµ╩ŪļS╬’┴„┴┐║═╬’┴„╦┘Č╚Ą─į÷┤¾Č°╠ßĖ▀ĪŻ▒ŻūC╬’┴Žš²│Ż┴„äėŻ¼ų▒Įė¾w¼F┴╦Ų¾śIĄ─ą¦ęµĪŻ

╚╬║╬╬’┴ŽĄ─┤µį┌Č╝╩Ūė╔ė┌─│ĘNąĶŪ¾Ż¼▀@╩ŪMRPĄ─╗∙▒Š³cĪŻę╗ĘN╬’┴ŽĄ─Ž¹║─┴┐╩▄┴Ēę╗ĘN╬’┴ŽąĶŪ¾┴┐Ą─ųŲ╝sĪŻ┘Å▀MįŁ▓─┴Ž╩Ū×ķ┴╦╝ė╣ż│╔┴Ń╝■Ż¼Č°╔·«a┴Ń╝■ėų╩Ū×ķ┴╦čb┼õ│╔«aŲĘĪŻÅ─┤¾ĘČć·üĒųvŻ¼ę╗éĆŲ¾śIĄ─«aŲĘŻ¼┐╔─▄╩Ū┴Ēę╗éĆŲ¾śIĄ─įŁ┴ŽĪŻ▀@ĘNŽÓĻPąĶŪ¾▓╗Ą½ėąŲĘĘNĪóęÄĖ±Īóąį─▄Īó┘|┴┐║═öĄ┴┐Ą─ę¬Ū¾Ż¼Č°ŪęėąĢrķgĄ─ę¬Ū¾ĪŻį┌▓╗ąĶę¬─│ĘN╬’┴ŽĄ─Ģr║“Ż¼ę¬▒▄├Ō╗“£p╔┘▀^įńĄž▒Ż┴¶Äņ┤µŻ╗į┌ąĶꬥ─Ģr┐╠Ż¼ėų▒žĒÜėąūŃē“Ą─Äņ┤µüĒØMūŃąĶŪ¾ĪŻ╦∙ęįŻ¼╬’┴Ž╣▄└ĒĄ──┐ś╦Š═╩Ūį┌ĮĄĄ═Äņ┤µ│╔▒ŠĪó£p╔┘Äņ┤µ┘YĮš╝ė├Ą─═¼ĢrŻ¼▒ŻūC╬’┴Ž░┤ėŗäØ┴„äėŻ¼▒ŻūC╔·«a▀^│╠ųąĄ─╬’┴ŽąĶŪ¾Ż¼▒ŻūC╔·«aĄ─š²│Ż▀\ąąŻ¼Å─Č°╩╣«aŲĘØMūŃ╩ął÷ąĶŪ¾ĪŻÅ─▒Ē├µ╔Ž┐┤Ż¼▀@╦Ų║§╩Ūā╔éĆ╗źŽÓ├¼Č▄Ą──┐ś╦Ż¼Č°╬’┴Ž╣▄└ĒĄ─╚╬䚊═╩Ūę¬╠Ä└Ē║├▀@ę╗ī”├¼Č▄ĪŻį┌ERPŁhŠ│Ž┬Ż¼▀@╩Ū═Ļ╚½┐╔ęįū÷ĄĮĄ─ĪŻ

▀^╚źŻ¼į┌ĘŪš²ęÄŽĄĮyĄ─ŁhŠ│Ž┬Ż¼ĻPė┌šl欫öī”═Ļ│╔ė├æ¶░lžøėŗäØžōž¤Ą─å¢Ņ}Įø│ŻĀÄšō▓╗ą▌ĪŻ├┐«ö│÷¼F░lžø▓╗╝░Ģr╗“Ųõ╦¹ė├æ¶Ę■äšå¢Ņ}ĢrŻ¼Äņ┤µ┐žųŲ╚╦åTĮø│Ż╩Ū╩▄ž¤éõĄ─ī”Ž¾ĪŻĄ½╩ŪŻ¼╦¹éāĄ─┤_ø]ėą╣żŠ▀üĒū÷║├▀@ą®╣żū„ĪŻ

Į±╠ņŻ¼ERPŽĄĮy╠ß╣®┴╦ėąą¦Ą─╣żŠ▀Ż¼ERPŽĄĮy┐╔ęį╩╣Äņ┤µ┐žųŲ╣”─▄īŻśI╗»ĪŻ╬’┴Ž╣▄└Ē╚╦åT║═╩ął÷õN╩█╚╦åT╝░╔·«a╗Ņäė┐žųŲ╚╦åTģf═¼╣żū„Ż¼Ž“║¾š▀╠ß╣®šµš²ėąė├Ą─ą┼ŽóŻ╗╦¹éāĖ∙ō■ėŗäØüĒÖz£yīŹļHł╠ąąĄ─ŪķørŻ¼Ž“žōž¤╚╦åTł¾Ėµī”ėŗäØĄ─Ų½ļxŻ╗╦¹éāĄ─ėŗäØ╝╚ė├╬’┴Žå╬╬╗▒Ē╩ŠŻ¼ę▓ė├žøÄ┼å╬╬╗▒Ē╩ŠŻ¼Ž“Ų¾śIĖ▀īėŅIī¦╠ß╣®┐╔╣®▀xō±Ą─ŪąīŹ┐╔ąąĄ─ĘĮ░ĖĪŻ

į┌ėąą®╩╣ė├ERPŽĄĮyĄ─Ų¾śIųąŻ¼╬’┴Ž╣▄└Ē░lō]┴╦│õĘųĄ─ū„ė├Ż¼╬’┴Ž╣▄└Ē▓┐ķT▓╗Ą½╣▄Äņ┤µ┐žųŲŻ¼Č°Ūę╣▄╬’┴Ž▓╔┘Å║═▀\▌öŻ¼šµš²│╔┴╦š¹éĆŲ¾śIĮM┐ŚĄ─╗∙ĄA║═ųžę¬Ą─ĮM│╔▓┐ĘųĪŻ╬’┴Ž╣▄└Ē╚╦åTę▓▓╗į┘▒╗║åå╬Ąž┐┤ū„Äņ╣▄╚╦åT║═┤▀žø╚╦åTŻ¼╦¹éāĄ─╣żū„╩▄ĄĮ┴╦Ė▀Č╚Ą─ųžęĢĪŻ

5.2 Äņ┤µ─┐Ą─║═┘Mė├

Äņ┤µ╩Ū×ķ┴╦▒ŻūC╔·«a║═┐═æ¶Ę■äšš²│Ż▀MąąĄ─ę╗Ūą┤µā”Ą─╬’┴ŽŻ¼░³└©įŁ▓─┴ŽĪóį┌ųŲŲĘ(WIP)ĪóūŅĮK«aŲĘĪóį┌═Š«aŲĘęį╝░ė├ė┌ŠSūoĪóą▐└Ē║═╚š│Ż▀\ū„Ą─╬’┴Ž(MRO)ĪŻ

Äņ┤µ╩Ūī”╔·«aĄ─ų¦│ųŻ¼ėų╩Ū╔·«aĄ─ĮY╣¹ĪŻÄņ┤µ┴┐╚ń═¼ę╗éĆ┤¾║■Ą─╦«┴┐Ż¼╦«╬╗Ė▀┴╦Ģ■č═ø]║■Ž┬Ą─Ī░ĮĖ╩»Ī▒Ż¼▀@ą®Ī░ĮĖ╩»Ī▒╚ń═¼╣▄└Ē╣żū„ųąĄ─å¢Ņ}Ż¼╚ńėŗäØ▓╗ų▄Īó┘|┴┐▓╗Ė▀ĪóįOéõ▒ŻB▓ŅĄ╚ĪŻ╦«╬╗Ė▀┴╦Ż¼ļm╚╗ėą└¹ė┌═©║ĮŻ¼Ą½▀@ą®▒╗č┌╔wĄ─å¢Ņ}ģs▓╗─▄▒®┬Č│÷üĒŻ¼ę▓▓╗─▄Ą├ĄĮÅžĄūĄ─ĮŌøQŻ¼ęįų┴ė┌ļSĢr┐╔─▄│÷¼Få¢Ņ}ĪŻę“┤╦Ż¼Äņ┤µ┴┐▀^┤¾▒╗ė„×ķĪ░▒Ŗ▒ūų«į┤Ī▒ĪŻę“┤╦Ż¼┐žųŲÄņ┤µ┴┐╩Ū╬’┴Ž╣▄└ĒĄ─ę╗ĒŚųžę¬ā╚╚▌ĪŻ

5.2.1 Äņ┤µ─┐Ą─

╚╬║╬╬’┴ŽĄ─Äņ┤µ┐é╩Ūėą─│ĘN─┐Ą─ĪŻ═©│Ż┐╔░čÄņ┤µĄ──┐Ą─Üw╝{×ķ╬ÕĘNŅÉą═ĪŻ

1. ░▓╚½Äņ┤µ

ąĶŪ¾║═╣®æ¬Č╝┐╔─▄│÷¼FŲ½ļxėŗäØ╗“ŅA£yĄ─ŪķørĪŻ×ķ┴╦▓╗ųąöÓ╔·«aŻ¼į┌ėŗäØąĶŪ¾┴┐ų«═ŌĮø│Ż▒Ż│ųę╗Č©┴┐Ą─Äņ┤µū„×ķ░▓╚½ā”éõĪŻ░▓╚½Äņ┤µ┴┐▓╗╩Ū▓╗ūāĄ─Ż¼Ė³▓╗╩Ū╦∙ėą╬’┴ŽČ╝ąĶę¬ėą░▓╚½Äņ┤µĪŻī”╬’┴ŽŪÕå╬╔ŽīėĄ─╬’┴ŽŻ¼┤_Č©Ųõ░▓╚½Äņ┤µĢrę¬╠žäe╔„ųžŻ¼╠Ä└Ē▓╗«öĢ■įņ│╔▀BµiĘ┤æ¬Ż¼╩╣Äņ┤µ╩¦┐žĪŻæ¬«öūóęŌŻ¼ŅA£yĄ─£╩┤_ąįĪó╩ął÷║═╣®æ¬Ą─ĘĆČ©ąįĪó╔·«a┬╩Ą─Ė▀Ą═Īó╠ßŪ░Ų┌Ą─ķLČ╠Č╝Ģ■ė░Ēæ░▓╚½Äņ┤µ┴┐ĪŻę“┤╦Ż¼ę¬ļSŪķørĄ─ūā╗»š{š¹░▓╚½Äņ┤µ┴┐ĪŻ

2. ŅAŲ┌Äņ┤µ

╩▄╝Š╣Ø╣®æ¬ė░ĒæĄ─═Ō┘Å╬’┴ŽŻ¼╩▄╝Š╣Ø╩ął÷ūā╗»ė░ĒæĄ─«aŲĘŻ¼╗“×ķ╣żÅS╣Ø╝┘╚šęį╝░įOéõÖzą▐╩┬Ž╚ū÷║├ā”éõŻ¼ĮyĘQŅAŲ┌Äņ┤µĪŻ

3. ┼·┴┐Äņ┤µ

╩▄╣®æ¬Īó╝ė╣żĪó▀\▌öĪó░³čb╗“š▀▀_ĄĮę╗Č©┼·┴┐┐╔ęįŽĒ╩▄š█┐█ā×╗▌Ą╚ę“╦žĄ─ė░ĒæŻ¼į┌īŹļHąĶŪ¾Ą─╗∙ĄA╔Žš{š¹ėåžø┼·┴┐╦∙ą╬│╔Ą─Äņ┤µĪŻ

4. į┌═ŠÄņ┤µ

ī”ÅSā╚üĒšfŻ¼į┌═ŠÄņ┤µųĖį┌╣żą“ų«ķgé„╦═ĪóĄ╚┤²ĪóŠÅø_Č°ą╬│╔Ą─į┌ųŲŲĘÄņ┤µŻ╗ī”ÅS═ŌüĒšfŻ¼į┌═ŠÄņ┤µųĖ×ķ▒Ż│ų▀B└mŽ“ė├æ¶╣®žøČ°▒ŻėąĄ─į┌▀\▌ö═ŠųąĄ─╬’┴ŽĪŻ

5. Č┌ĘeÄņ┤µ

ßśī”═©žø┼“├ø╗“╩ął÷╬’┴ŽČ╠╚▒Ą─┌ģä▌Č°ā”éõĄ─╔·«a▒žąĶ╬’┴ŽĪŻ

┐éų«Ż¼╚ń╣¹ø]ėą─┐Ą─Š═ø]ėąā”┤µ╬’┴ŽĄ─▒žę¬Ż¼▀@╩Ū┐žųŲÄņ┤µĄ─įŁätĪŻėąĄ─ERP▄ø╝■┐╔ęįĖ∙ō■ė├æ¶Ą─ęÄČ©Ż¼░č│¼▀^ę╗Č©ĢrķgČ°╬┤░l╔·╚╬║╬╩┬äš╠Ä└ĒĄ─╬’┴Žł¾Ėµ│÷üĒŻ¼ĘQ×ķ│¼ā”ł¾ĖµŻ¼╣®ė├æ¶ė├ė┌Ęų╬÷Äņ┤µ┤¶£■Ą─įŁę“Ż¼ęį▒Ń▓╔╚Ī▒žę¬Ą─┤ļ╩®ĪŻ

5.2.2 Äņ┤µ┘Mė├

Äņ┤µ┘Mė├ę¬┐╝æ]Ą─ę“╦žėą4éĆĘĮ├µĪŻ

1. ╬’┴Ž▒Š╔ĒĄ─ārųĄ

╝┤╬’┴ŽĄ─å╬╬╗ś╦£╩│╔▒Š╗“ėŗäØārĖ±ĪŻ

2. ėåžø┘Mė├

ųĖ×ķ½@╚Ī╬’┴Ž╦∙ę¬ų¦ĖČĄ─┘Mė├Ż¼╚ń£╩éõėåå╬ĪóŪó╔╠Īó▀\▌öĪó░ß▀\Īó“×╩šĪó▐k╣½╣▄└ĒĄ╚┘Mė├ĪŻėåžø┘Mė├═¼ėåžø┼·┴┐║═┤╬öĄėąĻPĪŻ

3. ▒Ż╣▄┘Mė├

ųĖ×ķ▒Ż┤µ╬’┴ŽČ°ų¦ĖČĄ─┘Mė├Ż¼╚ń└¹ŽóĪóš█┼fĪóōp║─Īóžö«aČÉĪó▒ŻļUĄ╚ĪŻ¼F┤·╣▄└Ē░čÄņ┤µš╝ė├┘YĮĄ─ÖCĢ■│╔▒Šę▓ėŗ╚ļ▒Ż╣▄┘MųąŻ¼Č°ÖCĢ■│╔▒Šš╝▒Ż╣▄┘MĄ─▒╚└²į┌40%ęį╔ŽĪŻ▒Ż╣▄┘Mė├═∙═∙ė├š╝Äņ┤µārųĄĄ─░┘Ęų▒╚üĒ▒Ē╩ŠĪŻ▒Ż╣▄┘Mė├┐╔š╝ĄĮÄņ┤µārųĄĄ─20%~35%ĪŻ

4. Č╠╚▒ōp╩¦

ųĖė╔ė┌╬’┴ŽČ╠╚▒įņ│╔Ą─ōp╩¦ĪŻ└²╚ńŻ¼ĘŪš²│ŻĄ─ča│õėåžø▒╚š²│Żėåžøę¬į÷╝ėŅ~═ŌĄ─ķ_ų¦Ż¼×ķčaūŃČ╠╚▒įņ│╔╝ė░Ó╝ė³cĄ─Ņ~═Ōų¦│÷Ż¼╬┤░┤Ų┌Į╗žøę²Ų┐═æ¶╦„┘rĪó│ĘõN║Ž═¼╔§ų┴å╩╩¦╩ął÷Ą╚ĮøØ·ōp╩¦ĪŻ

ęį╔ŽÄūĒŚ┘Mė├ŽÓ╗źė░ĒæŻ¼▒╚╚ńŻ¼Äņ┤µ┴┐┤¾┐╔─▄Č╠╚▒ōp╩¦ąĪŻ¼Ą½ėåžø║═▒Ż╣▄┘Mė├Ė▀Ż╗ėåžø┤╬öĄČÓŻ¼├┐┤╬┼·┴┐ąĪŻ¼ät▒Ż╣▄┘Mė├Ą═Ą½ėåžø┘Mė├Ė▀ĪŻ┐žųŲÄņ┤µŠ═╩Ūę¬ÖÓ║Ō▀@ą®┘Mė├Ż¼╩╣┐é┘Mė├ūŅĄ═Ż¼ęį▀_ĄĮĮĄĄ═│╔▒ŠĄ──┐Ą─ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ERPįŁ└Ē┼cæ¬ė├Į╠│╠ ▀B▌d╬Õ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082064132.html