MRPó“Ą─ā×ä▌į┌ė┌öĄ┴┐Ą─ėŗäØŻ¼╚§³cį┌ė┌ĢrķgĪŻČ°öĄ┴┐║═Ģrķgį┌╔·«a▀\ū„ųą╩ŪŽÓ╗źĀ┐ųŲėų╗źŽÓę└┘ćĄ─ĻPŽĄĪŻMRPó“į┌╔·«aėŗäØųą▓╔╚ĪĄ─╩Ū┤_Č©ąį╦╝ŠSüĒ╠Ä└ĒĢrķgĪŻÅ─Č°ī¦ų┬ėŗäØ╩¦ą¦ĪŻ

═Ļ│╔Ģrķgļyęį╩┬Ž╚┤_Č©ĪŻę“┤╦Ż¼ąĶę¬ė├▓╗┤_Č©ąį╦╝ŠS╚Ī┤·┤_Č©ąį╦╝ŠSŻ¼═©▀^ę²╚ļŠÅø_ÖCųŲ╩╣Ą├Ī░ėŗäØ┼cł╠ąąų«ķgĄ─Ų½▓ŅĪ▒į┌ėŗäØųąĄ├ĄĮūųžĪŻė╔┤╦ą╬│╔Ę┤üŻ¼ą╬│╔░³└©┴╦ł╠ąą║═Ė─▀MŁh╣Øį┌ā╚Ą─╚ßąįŽĄĮyĪŻ▓óŪęī”Ģrķg▀MąąĘų╬÷Ż¼Ž±ī”┤²│╔▒Š║═Äņ┤µę╗śėī”┤²ĢrķgĪŻ

ę╗Īóįņ│╔╚▒Ž▌Ą─įŁę“

MRPó“╩Ū╔·«a╗ŅäėĄ─ą┼Žó╠Ä└ĒŽĄĮyŻ¼čŁų°Äņ┤µ╠Ä└ĒĄ─╦╝┬Ęč▌ūāČ°üĒĪŻį┌ųŲįņŲ¾śIųąŻ¼ė╔ė┌ėą┴╦BOMĪóROUTINGĪó¬Ü┴ó/ŽÓĻPąĶŪ¾Ż¼ėąīėīė═Ų▀MĄ─ėŗäØŻ¼Ą╚Ą╚Ż¼╦∙ęį─▄▒╚▌^═Ļ├└Ą─╗ž┤╔·«a╩▓├┤Īó╔·«aČÓ╔┘Ą─å¢Ņ}Ż¼Ą½╚į▓╗─▄įö╝Ü╗ž┤╩▓├┤Ģrķg╔·«aĪŻę“┤╦įņ│╔┴╦╔·«aėŗäØ╩¦ą¦Ż¼įņ│╔┴╦ą¦┬╩║═ą¦ęµĄ─ļ[ąį└╦┘MĪŻ

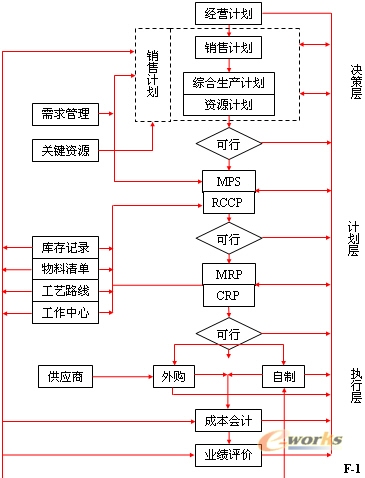

F-1╩ŪMRPó“▀ē▌ŗ┴„│╠łDĪŻRCCP║═CRP╩Ū═Ļ│╔ĢrķgėŗäØĄ─ų„ꬣh╣ØĪŻ╦³Ą─╠Ä└Ē╦╝┬Ę╩ŪŻ║

ĘųĢrķgČ╬Ż¼Ė∙ō■╔·«a┴┐Ż¼┬õīŹ╔·«a─▄┴”ĪŻ╝╚░┤šš╔·«aę╗Č©ęÄĖ±öĄ┴┐Ą─«aŲĘī”æ¬╦∙ąĶꬥ─╝ė╣żĢrķgŻ╗ę╗Č©Ą─╝ė╣żĢrķgüĒ═¼ŽÓæ¬įOéõĄ─┐╔ė├Ģrķgī”æ¬ĪŻūŅ║¾Ą├ĄĮ╔·«aĄ─ĢrķgėŗäØĪŻMRPó“ųąĄ─ĢrķgČ╬╩Ūø]ėąķgŽČĄ─ĪŻĄ½╩ŪŻ¼ł╠ąąīėųą"═Ō┘Å"║═"ūįųŲ"─▄ʱųę╗┬õīŹĢrķgėŗäØ▓óø]ėą┐╝æ]ĪŻė┌╩ŪMRPó“Ą─Øōį┌╝┘įO’@¼F│÷üĒŻ¼╦³šJ×ķł╠ąąīė═Ļ│╔ėŗäØ▓╗┤µį┌å¢Ņ}ĪŻ

▀@śėĄ─╝┘įOŻ¼š²╩ŪMRPó“Ą─įŁ└Ēąį╚▒Ž▌╦∙ī¦ų┬Ą─Ż║║÷ęĢ┴╦ėŗäØĄ─┤_Č©ąį┼cīŹļHł╠ąąĄ─▓╗┤_Č©ąįų«ķgĄ─ø_═╗ĪŻ║¾╣¹Š═╩ŪŻ║

1Īóė╔ė┌╔·«aĢrķgŻ©╣ż╦ćĢrķgŻ¼ķgĖ¶ĢrķgŻ®▓╗┤_Č©ąįŻ¼├┐Ą└╣żą“ŽÓī”ė┌ėŗäØĄ─═Ļ│╔ĢrķgŻ¼┐éĢ■ėąŲ½▓ŅĪŻėųė╔ė┌╔·«a┴„│╠Ż©╠žäe╩Ūļx╔ó╝ė╣żŻ®Ą─╗ņ┴„ĪóĮ╗ÕeĄ╚Ż¼įOéõę╗░Ń▓╗╚▌įS┐šķeĄ╚┤²ĪŁĪŻė┌╩ŪėŗäØł╠ąąųąŻ¼ę╗▓Į┌s▓╗╔ŽŻ¼▒ž╚╗╩Ū▓Į▓Į┌s▓╗╔ŽĪŻ

2Īó╔·«aŽĄĮy╩Ūę╗éĆėąÖCĄ─š¹¾wŻ¼Ė„éĆ╣”─▄¬q╚ńėąÖC¾wųąĄ─ę╗éĆéĆ╝Ü░¹ĪŻį┌▀\ū„ųąŻ¼├┐éĆ╝Ü░¹Č╝╠Äė┌▓╗┤_Č©Ą─ĀŅæBŻ©öĄ┴┐į┌ĢrķgĄ─ū„ė├Ž┬Ż¼ę▓▒Ē¼F│÷▓╗┤_Č©Ą─╠žąįŻ®ĪŻę¬─ŻöM▀@ĘN▓╗┤_Č©ąį▓óŪęĮo│÷ą¦┬╩ą¦ęµūŅ╝čĄ─ąąäė┬ĘŠĆŻ¼─┐Ū░▀Ć▐k▓╗ĄĮĪŻļm╚╗ą┼ŽóŽĄĮy─▄īŹ¼Fą┼Žó╝»│╔Ż¼Ą½╩Ūį┌╩┬Ž╚║═╩┬ųąŻ¼┐┐ėŗ╦ŃÖCŽĄĮy£╩┤_ėŗäØ║═┐žųŲ╔·«a▀^│╠Ż¼╩Ū▓╗¼FīŹĄ─ĪŻ

Ė∙ō■Ęų╬÷Ż¼MRPó“╚ń╣¹īół╠ąąīė╝{╚ļūį╝║Ą─╣żū„ĘČć·Ż¼▀Ćļyęįä┘╚╬Ż╗┐╔▓╗ĮŌøQł╠ąąå¢Ņ}Ż¼īėīė═Ų▀MĄ─ėŗäؾwŽĄėų▓╗═Ļš¹Ż¼ļyęįųĖī¦╔·«aĪŻ

═©▀^Ęų╬÷Ż¼Įo╬ęéāĄ─åó╩Šėąā╔³cŻ║▓╗┤_Č©ąį║═ĢrķgĪŻė░Ēæų°╔·«a╗ŅäėĄ─ą┼Žó╠Ä└Ē╩Ūʱėąą¦īŹė├ĪŻ

Č■Īóį§śė╠Ä└Ē▓╗┤_Č©ąį║═Ģrķg

▓╗┤_Č©ąįį┌╚š│Ż╣żū„ųąŻ¼Ģ■ęįĖ„ĘNĖ„śėĄ─ĘĮ╩Į▒Ē¼F│÷üĒĪŻį┌╔·«a▀\ū„ųąŻ¼╦³┐╔ęįÜwĮY×ķĢrķgĄ─▓╗┤_Č©ąįĪŻįćŽļŻ¼▓─┴Ž▓╗ĄĮĪó╚╦åT╚▒Ū┌Īó▓┐ķTķg│ČŲżĪóįOéõĘŪš²│Ż═ŻÖCĪó│÷ÅUŲĘĪó¼Fł÷╗ņüyĄ╚Č╝Ģ■įņ│╔╔·«aĢrķgĄ─▓©äėĪŻ▀MČ°įņ│╔ą¦┬╩ą¦ęµĄ─ōp╩¦ĪŻ

ī”ė┌ĢrķgĄ─▓╗┤_Č©ąįŻ¼ų▓Į┐sąĪ╦³Ą─▓©äėĘČć·╩Ū╔·«a╣▄└Ē─▄ū÷ĄĮĄ─ĪŻ×ķ┤╦Ż¼╩ūŽ╚ę¬ŪÕ│■╔·«aĢrķgĄ─▓©äėĘČć·Ż¼įņ│╔▓©äėĄ─įŁę“Ą╚ĪŻąĶę¬ė├┐ŲīWĄ─ĘĮĘ©ī”╔·«aĢrķg▀MąąĘų╬÷Ż¼Ž±╣▄└ĒĢ■ėŗųąī”│╔▒ŠĘų╬÷─ŪśėĪŻūŅėąą¦Ą─ĘĮĘ©╩Ū└¹ė├╔·«aĮY╣¹ĪŻÅ─╔·«aĮY╣¹ųąŻ¼╬ęéā▓╗ļy░l¼F╔·«aĢrķgĄ─▓©äėėą╦─ĘNįŁę“Ż║╗∙▒Š╔·«a─▄┴”Č©Ą─▓╗£╩Ż╗═ČĘ┼Ą─╚╬äš┴┐▓╗║Ž└ĒŻ╗═ČĘ┼Ģrķg╗“įń╗“═ĒŻ╗┼·┴┐ĘųĖŅ▓╗║Ž└ĒĪŻČ°ėŗäØĪó┐žųŲ╝░Ųõ╔·«a-╣®æ¬µ£ųąĄ─Ė„ĘNå¢Ņ}Č╝Ģ■ė|░l▀@╦─ĘNįŁę“Č°įņ│╔Ģrķg▓©äėĪŻ

ī”ė┌Ģrķgę²ŲĄ─▓╗┤_Č©ąįŻ¼╣▄└Ē│²┴╦ę¬ū÷"┐sąĪ▓©äėĘČć·"╣żū„═ŌŻ¼į┌īŹ█`ųą▀Ćėąā╔éĆĮŌøQ▐kĘ©Ż¼ę╗╩ŪŠÅø_Ż¼└¹ė├Äņ┤µüĒÅøčaŻ╗Č■╩Ū╚╦╣żš{Č╚ĪŻĢrķg▓©äė╝╚╚╗▓╗┐╔▒▄├ŌŻ¼─Ū╬ęéā┐╔ęį┐╝æ]ė├į┌ėŗäØųąę²╚ļŠÅø_ÖCųŲŻ¼īó▓©äėŲ½▓Ņ╝{╚ļėŗäØ┐žųŲĄ─ęĢŠĆųąĪŻ▓óŪęį┌┐sąĪ▓©äėĘČć·Ą─┼¼┴”Ą─═¼ĢrŻ¼└¹ė├ŠÅø_ÖCųŲŻ¼╚§╗»╚╦╣żš{Č╚╣”─▄ĪŻ«ö╚╗Ż¼MRPó“ųąöĄ┴┐▀ē▌ŗĪóą┼Žó╝»│╔Ą╚ā׹ѥ──▄┴”╩Ū▀@ą®╣żū„Ą─╗∙ĄAĪŻ

1ĪóĢrķgĘų╬÷

└¹ė├┴„┴┐łD▀MąąĢrķgĘų╬÷ĪŻ└¹ė├╔·«a▀^│╠ĮY╣¹▀MąąĢrķgĘų╬÷ĪŻ

ĢrķgĘų╬÷ę¬▀_ĄĮā╔éĆ─┐Ą─Ż║×ķųŲČ©╔·«a▀MČ╚ėŗäØ╠ß╣®Ż©ą▐Ė─Ż®ĢrķgģóöĄŻ╗×ķį\öÓ┐žųŲ╠ß╣®ę└ō■ĪŻ

×ķųŲČ©╔·«a▀MČ╚ėŗäØ╠ß╣®Ż©ą▐Ė─Ż®ĢrķgģóöĄŻ║Ķbė┌╔·«aĢrķg▓©äėŻ¼į┌ĢrķgėŗäØųą▓╔ė├▌ö╚ļ┼c▌ö│÷ŲĮ║ŌĄ─ĘĮ╩ĮŻ¼Č°▓╗ė├MRPó“ųąĄ──▄┴”┼cžō║╔ę╗ę╗ī”æ¬Ą─ĘĮ╩ĮĪŻĖ∙ō■│╔ĮM╝╝ągĄ─Ė┼─ŅŻ¼ė╔╔·«aĮY╣¹Ą─ĮyėŗöĄō■Ż¼Įo│÷╔·«aų▄Ų┌Ż©░³└©┴╦╣ż╦ćĢrķg║═ķgĖ¶ĢrķgŻ®ĪŻ▓óųŲČ©╔·«a▀MČ╚ėŗäØŻ¼└¹ė├žō║╔Äżæ¶ĄųŽ¹Ų½▓ŅĄ─ė░ĒæĪŻ

ę“×ķ╔·«aŽĄĮyųąĄ─┴„│╠╩Ū╗ņ┴„ĪóĮ╗ÕeĄ─Å═ļsŪķørŻ¼Ė„éĆ╣żū„ųąą─ėŗäØ╦∙ąĶꬥ─ĢrķgģóöĄ┐╔ęįĖ∙ō■ĮyėŗöĄō■Ż¼Įø▀^"ęŲäėųžą─Ę©"Ą╚ČÓ─┐ś╦ęÄäØĄ─ĘĮĘ©Ż¼ę▓┐╔ęįų▒ĮėÅ─┴„┴┐łDųąū„łDŻ©▀@ąĶę¬ī”╔·«aŽĄĮy║═┴„┴┐łDėą╔Ņ┐╠┴╦ĮŌŻ®üĒĄ├ĄĮę╗ĮMŽÓ╗źģfš{Ą─ĢrķgģóöĄĪŻ╦³ąĶ꬚{š¹▀^│╠ĪŻį┌▀@éĆ▀^│╠ųąŻ¼┐╔Ž╚▀m«öĘ┼īÆĢrķgöĄō■Ż¼╦∙ĖČ│÷Ą─┤·ār╩Ūą¦┬╩Ą─ōp╩¦Ż¼Ą½▓╗Ģ■│¼▀^▀^╚źĄ─╦«ŲĮĪŻ═©▀^ę╗Č╬ĢrķgĄ─├■╦„Ż¼┐╔Ą├ĄĮę╗éĆĘĆČ©Ą─╔·«a▀^│╠ĪŻ

×ķį\öÓ┐žųŲ╠ß╣®ę└ō■Ż║šę│÷ę²ŲŲ½▓ŅĄ─įŁę“Ż¼ų„ę¬╩Ū┤_Č©╦─ĒŚįŁę“ĪŻų«║¾░┤ššŲ½▓ŅĘųŅÉĄ─įŁ└ĒŻ¼▀Mę╗▓Įšę│÷▀\ū„Ą╚ĘĮ├µĄ─Š▀¾wå¢Ņ}ĪŻĖ∙ō■╔·«aå¢Ņ}Ą─į\öÓĮY╣¹Ż¼ėąĄ─Ę┼╩ĖĄ─▀MąąĖ─▀M╣żū„ĪŻĖ─▀M║¾Ą─╔·«aŽĄĮyŻ¼Ųõą¦╣¹īóį┌╔·«aĮY╣¹ųąĘ┤ė││÷üĒĪŻ▀@śė"×ķųŲČ©╔·«a▀MČ╚ėŗäØ╠ß╣®Ż©ą▐Ė─Ż®ĢrķgģóöĄ"Ą─╣żū„īóĢ■裣h╔Ž╔²ĪŻ

į┌ĢrķgĘų╬÷ųąŻ¼│²┴╦┴„┴┐łD╩Ū╩«Ęųėąą¦Ą─╣żŠ▀═ŌŻ¼▀Ćėą"╔·«aĢrķg▓Šėø"ĘĮĘ©ĪŻ╦³╝╚┐╔ęįģfų·ėŗäØ╣żū„Ż¼ėų┐╔ęįģfų·Ęų╬÷╣żū„ĪŻ├┐éĆ╣żū„ųąą─┐╔ęįįO┴óę╗éĆžō║╔Äżæ¶ĪŻ╝ėĄĮ▀@éĆ╣żū„ųąą─╔ŽĄ─╚╬äš╩Ūžō║╔Ż¼å╬╬╗╩ŪĢrķgĪŻ▀@éĆ╣żū„ųąą─Ą─┐╔ė├─▄┴”Ż¼å╬╬╗ę▓╩ŪĢrķgĪŻ▌ö╚ļ▌ö│÷ŲĮ║Ō┐╔ęį║åå╬└ĒĮŌ×ķ▀@éĆ╣żū„ųąą─╔ŽĄ──▄┴”┼cžō║╔ŽÓĄ╚ĪŻČ°╦³Ą─Å═╩ĮĪó╚²╩Įät╩Ū▀@ą®Ģrķg┴┐Ą─▓ŅĘų╗“š▀ĘeĘųĪŻ

į┌▀@ā╔éĆ▓Į¾EųąŻ¼┐╔ęį┐┤ĄĮ╦³▓╗╩Ūę╗▓ĮĄĮ╬╗ĪŻ▀@═¼MRPó“į┌└Ē─Ņ╔Žėą▒Š┘|Ą─▓╗═¼ĪŻMRPó“šJ×ķł╠ąąīė═Ļ│╔ėŗäØ▓╗┤µį┌å¢Ņ}Ż¼─Ū├┤ėŗäØĘĮ╩ĮĄ─š{š¹Å─└Ēšō╔ŽšfŠ═┐╔ęįę╗▓ĮĄĮ╬╗ĪŻČ°▒ŠĘĮĘ©│ąšJĢrķg▓©äėŻ¼ę▓Š═╩Ū│ąšJįņ│╔Ģrķg▓©äėĄ─įŁę“ĪŻ▀@ą®įŁę“║▄┤¾│╠Č╚╔Ž╩ŪŲ¾śI╣▄└Ē▓╗╔Ųįņ│╔Ą─ĪŻ╦∙ęįš{š¹▓╗─▄ę╗▓ĮĄĮ╬╗ĪŻÅ─ERPīŹ╩®ųąŲD┐ÓĄ─öĄō■╩š╝»š¹└Ēę▓┐╔ęį┐┤│÷Č╦─▀ĪŻ

2Īó╠Ä└Ē▓╗┤_Č©ąį

╠Ä└Ē▓╗┤_Č©ąįŻ¼╩Ū└¹ė├žō║╔Äżæ¶ĪŻø]ėą═Ļ│╔Ą─╚╬䚯©Ų½▓ŅŻ®Ż¼└^└m┤µĘ┼į┌Äżæ¶ųąŻ¼═¼Ģr▒Ż┤µ┴╦ā׎╚Ēśą“ĪŻ╦³ŲĄĮ┴╦╚╬äšžō║╔Ą─é}┘Aū„ė├Ż¼Ž±Äņ┤µę╗śėŲĄĮ┴╦ŠÅø_Ą─ū„ė├ĪŻ▀@śė╦³┐╔ęį╩«Ęųņ`╗ŅĄ─╠Ä└Ē▓Õå╬Īóš{ōQ╝ė╣żĒśą“Ą╚ęŌ═ŌŪķørŻ¼Č°MRPó“ĪóJITį┌▀@śėĄ─å¢Ņ}╔Ž▓╗─▄║▄║├Ą─╠Ä└ĒĪŻ═¼śėŻ¼╦³į┌ę╗Č©│╠Č╚╔Ž╝╚┐╔ęįĮo╚╦╣żš{Č╚┴¶Ž┬╬╗ų├Ż¼ę▓┐╔ęįŽ▐ųŲ╚╦╣żš{Č╚Ą─ĘČć·ĪŻ

╦³┼cMRPó“▓╗═¼╠Äį┌ė┌Ż¼Įo╔·«a▀\ū„╠ß╣®┴╦ŠÅø_╗žą²Ą─ėÓĄžĪŻČ°MRPó“Ą─┤_Č©ąį╦╝ŠS║═ĢrķgČ╬ų«ķgø]ėąķgŽČŻ¼▓╗▀mæ¬╚ßąį╗»Ą─ę¬Ū¾ĪŻ

┤╦═Ō▀Ćėąę╗ĒŚ╗∙▒Š╣żū„Ż¼Š═╩Ū╔·«a-╣®æ¬µ£Ą─Ęų╬÷ĪóįOėŗĪół╠ąąĪó▒OČĮĄ─╣żū„ĪŻ═¼ĢrŻ¼ļSų°╔·«aĖ─▀MĄ─╔Ņ╚ļŻ¼╔·«a-╣®æ¬µ£ę▓ąĶę¬ū÷▀mæ¬ąįš{š¹ĪŻ

Ż©ū„š▀┬ōŽĄÓ]ŽõŻ║yiyiyicz@yahoo.com.cnŻ®

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║MRPó“Ą─įŁ└Ēąį╚▒Ž▌║═Ė─▀M═ŠÅĮ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082064981.html