Ų¾śI╣▄└Ēą┼Žó╗»╚ńĮ±ęčĮø│╔×ķ┴╦Ė„ŅÉŲ¾śI╠ßĖ▀╣▄└Ē╦«ŲĮĄ─▒ž▀xų«┬ĘŻ¼ļSų«Č°ų┴Ą─ät╩ŪERP▀@éĆĖ┼─ŅĄ─’L├ęĪŻ╚╗Č°Ż¼ĄĮĄūæ¬įōį§śėšJūRERPŻ¼ļSų°Ų¾śI╣▄└Ēą┼Žó╗»Ą─▓╗öÓŲš╝░Ż¼ERPĖ┼─ŅĄ─ā╚║Ł║══Ōčė╩ŪʱęčĮø░l╔·┴╦ūā╗»Ż¼ERPĢ■į§śėė░ĒæŲ¾śI╣▄└ĒĄ─śIäš┴„│╠Ż¼ERP╩Ūęį╩▓├┤śėĄ─╣▄└ĒĘĮ╩Įī”Ų¾śI╣▄└Ē«a╔·ė░ĒæĪŻ×ķ╠Įėæ▀@ą®å¢Ņ}Ż¼▒Š╬─įćłDęįę╗ĘNĮŌ╬÷ERPĄ─ĘĮ╩ĮŠ═▀@ą®å¢Ņ}░l▒Ēę╗ą®éĆ╚╦┐┤Ę©ĪŻ«ö╚╗▓╗Ėęšf▀@ą®┐┤Ę©Š▀ėą╩▓├┤ÖÓ═■ąįŻ¼āHāH╩Ūę╗╝ęų«čįČ°ęčŻ¼╚ń╣¹▀@ą®┐┤Ę©─▄ē“╩╣Ą├Å─╩┬ŽÓĻPīŻśIĄ─╚╦╩┐éāėą╦∙ė|äėŻ¼─▄ē“ę²░lę╗ą®ī”ERPæ¬ė├ęŌūR╔ŽĄ─Ė─ūāŻ¼Š═ūŃęįĖµ╬┐▒Šū„š▀┴╦Ż¼Č°╝┤▒Ń▓©×æ▓╗¾@ę▓æ¬įō╩Ūš²│Żų«└ĒŻ¼į┌╚ńĮ±ą┼Žó╗»Ą─Ģr┤·Ż¼░┘╝ęĀÄ°Q▒╚ęį═∙╚╬║╬Ģr║“Č╝Ė³Š▀ą╬│╔šµ└ĒĄ─Ąõą═ęŌ┴xŻ¼║╬ĒÜō·ą─┤╦╬─│┴╚ļą┼ŽóĄ─═¶č¾┤¾║Żųą─žŻ┐─▄ē“ū÷ĄĮėąĖąČ°░l▒Š╔ĒŠ═╩Ūę╗ĘN┐ņęŌĪŻ

ę╗Īó ERPĄ─Ė┼─ŅĮŌ╬÷

ĘŁķ_ėąĻPERPā╚╚▌Ą─Ģ°╝«Ż¼Äū║§╦∙ėąĄ─ū„ŲĘČ╝Ģ■į┌ķ_╩╝Š═ĮķĮBERPĄ─Ė┼─ŅŻ¼╗“š▀ę²Įøō■Ąõ╔Ņ╚ļĻU╩÷Ųõā╚║ŁŻ¼╗“š▀╚┌ā╚┼į═©├Ķ└LŲõ║Ž└ĒöUš╣Ą─═ŌčėĪŻ«ö╚╗Ż¼▀@Ųõųą▓╗Ę”šµų¬ūŲęŖŻ¼ę▓╩ŪERPīWš▀éāĖČ│÷ą─謥─ĮYŠ¦Ż¼š²╩Ū▀@ą®šµų¬ūŲęŖČÓ─ĻüĒ▓╗öÓĄžé„▓ź║═īŹ█`Ż¼┤┘│╔┴╦Į±╠ņųąć°Ų¾śIŲš╝░ERPæ¬ė├Ą─Šų├µĪŻū„×ķę╗éĆČÓ─ĻüĒÅ─╩┬ERP╣żū„Į╠ė²┼cīŹ█`š▀Ż¼į┌ą└┼Õ▒ŖČÓīWš▀éā×ķERP╩┬śIū÷│÷žĢ½IĄ─═¼ĢrŻ¼║▄ą└╬┐ERPį┌ųąć°Ų¾śIĄ─īŹ█`Ą├ĄĮ┴╦ķLūŃ▀Mš╣Ż¼ę▓▓╗Ę┴ī”ERPĄ─Ė┼─Ņ▒Ē▀_ę╗³cĪ░šµų¬ūŲęŖĪ▒ĪŻ

ERPĄ─Ė┼─ŅīŹļH╔ŽęčĮøč▌ūā×ķę╗éĆ┤¾▒Ŗ╗»Ą─═©╦ūĄ─Ė┼─ŅŻ¼╗“š▀šf╩Ūę╗éĆ─Ż║²Ą─Ė┼─ŅŻ¼▀@śėĄ─Ė┼─ŅęčĮøø]ėą▒žę¬į┘╔Ņ╚ļ╝Üų┬Ąž╚źČ©┴x╦³Ą─ā╚║Ł║══ŌčėŻ¼╦³Š═╩ŪŲ¾śI╣▄└Ēą┼Žó╗»Ą─═¼┴xį~Ż¼ų╗ę¬╩ŪŲ¾śI╣▄└Ēą┼Žó╗»Ą─ā╚╚▌Č╝╩ŪERPĄ─ĘČ«ĀĪŻ

ERPĖ┼─Ņäéķ_╩╝═Ų│÷ĢrŻ¼ė╔ė┌╚╦éāī”╦³Ą──░╔·Ż¼ąĶę¬Įoęį┤¾┴┐Ą─ĮŌßīŻ¼ąĶę¬ę╗ĘNŽÓī”╣╠Č©Ą─Č©┴xŻ¼ĮoęįŽÓī”├„┤_Ą─Ė┼─Ņā╚║Ł║══ŌčėĪŻ┤╦ĢrŻ¼║┴¤oę╔å¢ąĶę¬ĮĶų·ÖÓ═■╚╦╩┐Ą─├„┤_Č©┴xęįš²ęĢ┬ĀŻ¼ļSų°ERPæ¬ė├Ą─▓╗öÓ╔Ņ╚ļŻ¼╚╦éāĖ³ĻPą─Ą─å¢Ņ}ę╗Č©▐Dūā×ķŲõæ¬ė├ārųĄĄ─ę╗├µŻ¼«ö╚╗Ż¼▒Š╔Ē▀@éĆĖ┼─ŅĄ─╠ß│÷Š═╩Ū╗∙ė┌Ųõæ¬ė├ārųĄĄ─Ż¼Č°▀@éĆæ¬ė├ārųĄĄ─Ė∙▒ŠŠ═╩Ū╩╣Ą├Ų¾śI═Ļ│╔╣▄└Ēą┼Žó╗»ĪŻ╦∙ęį═Ļ╚½┐╔ęįīóŲ¾śI╣▄└Ēą┼Žó╗»┼cERPĄ╚═¼ŲüĒĪŻūĘ╦▌ERPĖ┼─ŅĄ─üĒį┤Ż¼┐ŽČ©╔µ╝░ĄĮMISĪóMRPĪóMRP-Ą╚Ą╚Ż¼▀@ą®Ė┼─ŅČ╝╩ŪŲ¾śI╣▄└Ēą┼Žó╗»Ą─ę╗éĆūė╝»Ż¼į┌ERPĄ─Ė┼─ŅĮŌßīųą═∙═∙Č╝īóERP├Ķ└L│╔▒╚▀@ą®Ė┼─ŅĖ³ÅVĘ║Ą─Ė┼─ŅŻ¼▀@ĘNč▌▀M▀^│╠ļSų°┴┐ūāČ°┘|ūāŻ¼Ė╔┤Óų▒Įė┼cŲ¾śI╣▄└Ēą┼Žó╗»Ą╚═¼▓╗Š═├Ō╚ź▀^ČÓĄ─ĀÄ││║═ĮŌßī┴╦å߯┐Č°ŪęERP▀@ę╗¼ś¼ś╔Ž┐┌Ą─šfĘ©╝┤║å├„ėųęčĮø▒╗╣½▒ŖĮė╩▄Ż¼║╬śĘČ°▓╗×ķ─žŻ┐

Ų¾śI╣▄└Ēą┼Žó╗»╩Ūę╗éĆĘ║Ę║Ą─Ė┼─ŅŻ¼«öERP▀@éĆĖ┼─Ņ┼c╦³Ą╚═¼ĢrŻ¼īŹļH╔ŽęŌ╬Čų°ERPęčĮø▒╗Ųš▒ķĮė╩▄Ż¼┤╦ĢręčĮø═Ļ╚½ø]ėą▒žę¬į┘╚źĀÄšō▒žĒÜ║¼ėą╩▓├┤╣”─▄▓┼╩ŪERPŻ¼ø]ėą╩▓├┤╣”─▄Š═▓╗╩ŪERPĄ─å¢Ņ}ĪŻ▀^╚źį°Įøėą▀^Ą─ĀÄšōŻ¼╗∙▒Š╔Žį┤ė┌MRP▀@éĆERPųąĄ─╗∙▒Šį¬╦žŻ¼ļSų°æ¬ė├Ą─═ŲÅVŻ¼╦Ų║§Ųõ╦³į¬╦žĄ─öUš╣▒╚▀@éĆį¬╦žĖ³╝ėčĖ╦┘Ż¼▀@ĘN┐═ė^╔ŽĄ─╩┬īŹśO┤¾ĄžžSĖ╗┴╦ERPĄ─ā╚╚▌Ż¼ęįų┴ė┌╩╣Ą├ERPūŃęį│╔×ķŲ¾śI╣▄└Ēą┼Žó╗»Ą─┤·├¹į~ĪŻČ°¼FĮ±▀Ćę¬ĀÄšōĄĮĄū▒žĒÜėą──ą®╣”─▄▓┼╦Ń╩ŪERPĄ─įÆŻ¼ų╗Ģ■’@Ą├▀^ė┌īWŠ┐Ż¼╗“š▀ų╗─▄šJ×ķ╩Ūę╗ĘN└¹ęµ“īäėĄ─╔╠śI│┤ū„┴╦ĪŻ«ö╚╗Ż¼ERP┐ŽČ©╩Ū┼c╔╠śI└¹ęµŽÓĻP┬ōĄ─Ż¼ūŅų▒ĮėĄ─ĻP┬ōš▀Š═╩ŪĖ„ŅÉERP▄ø╝■╣®æ¬╔╠Ż¼▓╗ļyįOŽļŻ¼╚ń╣¹─Ūę╗éĆ▄ø╝■╣®æ¬╔╠─▄ē“│┤ū„│÷┴Ē═Ōę╗éĆĖ┼─ŅČ°▒╗┤¾▒ŖĮė╩▄Ą─įÆŻ¼─Ū▓╗Ę┴┤¾╝ęČ╝Ė·ų°įōę╗éĆĘQ║¶ę▓╬┤ćL▓╗┐╔ĪŻĄ½╩Ū╣└ėŗ¼Fį┌▀@ĘNą╬╩ĮŽ┬Ż¼į┌ERPęčĮø▒╗Ųš▒ķĮė╩▄Ą─ŁhŠ│ųąŻ¼┐ų┼┬╩Ūę¬┤¾┘Mų▄š█Ą─ĪŻ

šJ×ķERP╩Ūę╗éĆ─Ż║²Ą─Ė┼─ŅŻ¼Įz║┴Č╝ø]ėą┘HĄ═ERPĄ─ęŌ╦╝ĪŻę“×ķį┌¼FīŹ╔·╗ŅųąŻ¼╚╦éā═©│Ż╦∙ė├Ą─Ė┼─ŅČ╝╩Ū─Ż║²Ą─Ż¼▀@ĘN└²ūė▒╚▒╚Įį╩ŪĪŻ└²╚ńė├Ī░Ė▀éĆūėĪ▒▀@śėę╗éĆĖ┼─ŅüĒ▒Ē╩Šę╗éĆ╚╦Ą─╔ĒĖ▀Ż¼╚╦éā╠ņ╠ņį┌ė├Ż¼╚╦╚╦Č╝Ģ■ė├Ż¼Ą½╩Ūėąšl─▄ē“£╩┤_Č©┴x│÷ĄĮĄūČÓĖ▀▓┼╦Ń╩ŪĖ▀éĆūė─žŻ┐▀@ę╗Č©╩Ū▓╗─▄Š½┤_Č©┴xĄ─Ė┼─ŅĪŻ╚ń╣¹┐╝æ]ĄĮ▓╗═¼Ą─├±ūÕŻ¼╔§ų┴╦³Ą─ĘČć·Č╝▓╗─▄ē“┤_Č©Ż©─Ż║²öĄīW└’Ą─┬╩ī┘Č╚Ż®ĪŻ▒M╣▄╚ń┤╦Ż¼╚╦éāį┌╩╣ė├▀@éĆĖ┼─ŅĢr▓ó▓╗Ģ■«a╔·╩▓├┤Ųń┴xŻ¼▓ó▓╗ę“┤╦Č°Ę┴║”╚╦éāī”▀@éĆĖ┼─ŅĄ─╩╣ė├ĪŻERP╩Ūę╗éĆė├üĒģ^äeė┌╩ų╣ż╣▄└ĒĄ─Ė┼─ŅŻ¼ę▓║▄ļy├„┤_Įo│÷╦³Ą─Š½┤_Ą─Č©┴xŻ¼╠žäe┐╝æ]ĄĮ▓╗═¼Ą─ąąśIæ¬ė├ERPĄ─ā╚╚▌ę▓╩Ū═Ļ╚½▓╗═¼Ą─Ż¼ŽÓ═¼Ą─ąąśIė╔ė┌ęÄ─ŻĄ─▓╗═¼æ¬ė├Ą─īė┤╬ę▓╩Ū▓╗═¼Ą─Ż¼╦∙ęįÅ─▀@éĆęŌ┴x╔ŽüĒųvERP ╩Ūę╗éĆ─Ż║²Ą─Ė┼─ŅŻ¼ų╗ę¬╩ŪŲ¾śI╣▄└Ēą┼Žó╗»Ą─æ¬ė├Ż¼Č╝╩ŪERPĄ─ĘČ«ĀĪŻ║▄ļyĮoERPäØĘų│÷ę╗éĆ┤_Č©Ą─▀ģĮńĪŻ

Č■Īó ERPĄ─śIäš┴„│╠ĮŌ╬÷

ERP╩Ūę╗éĆŲ¾śIĄ─śIäš╠Ä└ĒŽĄĮyŻ¼╦³┼cé„ĮyĄ─śIäš╠Ä└ĒŽĄĮyūŅ┤¾Ą─▓Ņäeį┌ė┌é„ĮyĄ─śIäš╠Ä└ĒŽĄĮy╩Ū═Ļ╚½ė╔╩ų╣żüĒ▀MąąśIäš╠Ä└ĒŻ¼Č°ERPät╠žųĖė╔ėŗ╦ŃÖCüĒÄ═ų·▀MąąśIäš╠Ä└ĒĪŻ╦∙ęįŲ¾śIśIäš╠Ä└ĒĄ─┴„│╠╩ŪERPĄ─║╦ą─ā╚╚▌ĪŻ«ö╚╗Ż¼▓╗═¼Ą─Ų¾śIŲõśIäš╠Ä└Ē┴„│╠╩Ū▓╗ŽÓ═¼Ą─Ż¼▒Š╬─į┌ī”ERPĄ─śIäš╠Ä└Ē┴„│╠▀MąąĮŌ╬÷ĢrŻ¼Ų¾łD═©▀^ę╗éĆERPĄ─│ķŽ¾Ų¾śIśIäš─Ż╩ĮüĒ▀MąąĮŌ╬÷Ż¼▓óŽŻ═¹▀@éĆ│ķŽ¾│÷üĒĄ──Ż╩Į─▄ē“▀m║Ž┤¾ČÓöĄŲ¾śIĪŻįō─Ż╩Į╚ńłDŻŁ1╦∙╩ŠĪŻ

łDŻŁ1

Ų¾śI╣▄└Ēą┼Žó╗»Ą──┐Ą─Ż¼Š═╩ŪĮĶų·ą┼Žó╗»╩ųČ╬Ė▀ą¦┬╩Ąž═Ļ│╔╣▄└Ē╚╬äšĪŻī”ė┌ųŲįņŲ¾śIŻ¼Ųõ╣▄└Ē╚╬äšų„ę¬Ęų×ķ╚²ŅÉŻ║╝┤õN╩█╚╬äšĪó╔·«a╚╬äšĪó▓╔┘Å╚╬äšĪŻ╦¹éāų«ķgĄ─ĻPŽĄ×ķõN╩█╚╬äš┤_Č©┴╦╔·«a╚╬䚯¼Č°╔·«a╚╬äš┤_Č©┴╦▓╔┘Å╚╬äšĪŻ▀@╩Ūę╗░ŃęŌ┴x╔ŽĄ─ĻPŽĄŻ¼į┌Ų¾śIīŹļH╣▄└Ē▀\ū„ųąŻ¼ät▓╗ę╗Č©═Ļ╚½╩Ū▀@ĘNć└Ė±Ą─┤_Č©ĻPŽĄĪŻ▀@╚ĪøQė┌Ų¾śI╩Ū░┤ėåå╬╔·«aŻ¼▀Ć╩Ū░┤Äņ┤µ╔·«aĪŻĖ³Š▀šfĘ■┴”Ą─╩Ūī”ė┌Ų¾śIüĒųvŻ¼Ųõ▓╔┘Å▀Ć░³║¼ĘŪ╔·«aąį▓╔┘ÅŻ¼Ųõ╔·«aėąĢrę▓Ģ■ėą«aŲĘįćųŲĄ─ŪķørĪŻ┐╝æ]ĄĮ▀@éĆ¼FīŹŻ¼į┌▀MąąŲ¾śI╣▄└Ēą┼Žó╗»ŽĄĮyįOėŗĢrŻ¼æ¬╩╣Ųõį┌▓┘ū„╔Ž┐╔ęį╩Ū¬Ü┴ó▀\ū„Ą─Ż¼ę▓┐╔ęį╩ŪĻP┬ōąį▀\ū„ĪŻ

▀@╚²ĒŚ╚╬äšīŹļH╔Ž╩Ūį┌“īäėų°Ų¾śIĄ─ę╗éĆ╬’┴„▀^│╠Ż¼╝┤ųŲįņŲ¾śI▓╔┘ÅįŁ▌o┴ŽĪó░³čb▓─┴ŽŻ¼╝ė╣ż│╔į┌ųŲŲĘĪó░ļ│╔ŲĘĪó«a│╔ŲĘŻ¼į┘īó«aŲĘõN╩█│÷╚źĄ─▀^│╠ĪŻ▀@śėę╗éĆ╬’┴„č▌ūā▀^│╠┐╔╚½▓┐╝»ųąĘ┤æ¬į┌Ų¾śIĄ─Äņ┤µ╣▄└ĒųąŻ¼ę“×ķõN╩█╚╬äšī”欫a│╔ŲĘ│÷ÄņŻ¼▓╔┘Å╚╬äšī”æ¬įŁ▌o┴Ž║═░³čb▓─┴Ž╚ļÄņŻ¼Č°╔·«a╚╬äšätėąįŁ▌o┴ŽĪó░³čb▓─┴ŽĄ─╔·«aŅIė├│÷Äņ║══Ļ╣żĄ─«a│╔ŲĘĪó░ļ│╔ŲĘ╚ļÄņĪŻī”ė┌ųŲįņŲ¾śIČ°čįŻ¼Ųõ╣▄└ĒŠ═╩Ū═©▀^▀@╚²ĒŚ╚╬䚥─ł╠ąąŻ¼┤┘│╔Ų¾śI╬’┴„▀M│╠Ż¼▓óį┌├┐ę╗éĆ╬’┴„ų▄Ų┌ųąįņŠ═╬’Ą─╔²ųĄŻ¼Å─Č°½@╚ĪŲ¾śI└¹ØÖĪŻČ°ę¬ŪÕ│■ų¬Ą└╬’Ą─╔²ųĄ▀^│╠╩Ūį§śė░l╔·Ą─Ż¼╔²ųĄĄ─Ę∙Č╚ĄĮĄūėąČÓ┤¾Ż¼ę▓Š═╩ŪšfŲ¾śIį┌ę╗▌å╬’┴„ų«║¾ĄĮĄūėąø]ėą½@Ą├└¹ØÖŻ¼½@└¹ČÓ╔┘Ż┐Š═▒žĒÜīó╬’Ą─┴„äė▀^│╠ęįārųĄ┴┐Ę┤ė││÷üĒŻ¼▀@Š═╩ŪŲ¾śIžöäš╣▄└ĒĄ─┬Ü─▄ĪŻŲõą╬╩ĮŠ═╩ŪÅ─įŁ╩╝æ{ūCĄĮėø┘~æ{ūCĄ─▐DōQĪŻ

Ų¾śI╣▄└ĒĄ─▀^│╠Š═╩Ūć·└@╚²ĒŚ╚╬䚥─▒O┐žł╠ąą▀^│╠Ż¼Š▀¾w▒Ē¼F×ķ╚╬䚥─Ž┬▀_Īó╚╬䚥─ł╠ąą▀^│╠┐žųŲĪó╚╬äšł╠ąąĮY╣¹Ą─ĮyėŗĘų╬÷ĪŻė╔┤╦Ż¼×ķīŹ¼FŲ¾śI╣▄└Ēą┼Žó╗»Ą─ERPŽĄĮyæ¬įōęįłDŻŁ1ū„×ķŲõ╗∙▒ŠśIäš╣▄└Ē─Ż╩ĮŻ¼Č°łDųąĄ─╚²éĆėåå╬ät╩Ū▀@ę╗╗∙▒Š─Ż╩ĮĄ─║╦ą─ā╚╚▌Ż¼ė╔┤╦ā╚╚▌č▌ūā│÷╚╬ęŌĄ─śIäš╣▄└Ē┴„│╠ĪŻį┌▀@╚²éĆėåå╬ųąæ¬įō═Ļš¹ėøõøŽ┬ć·└@Ų¾śI╚²ĒŚ╚╬䚥─╦∙ėą╣▄└Ē▓┘ū„Ż¼«ö╚╗░³║¼▀@ą®▓┘ū„ųąĄ─ĢrķgĪóöĄ┴┐ĪóĮŅ~Īóž¤╚╬╚╦Ą╚Ą╚Ż¼ė╔┤╦īŹ¼Fš¹éĆŲ¾śIĄ─ą┼Žó╣▓ŽĒŻ¼╗∙▒Š╔ŽŽ¹│²╩ų╣ż╣▄└ĒĢr│╔░┘╔ŽŪ¦ĘNĄ─å╬ō■Īół¾▒ĒĪó┼_ÄżŻ¼ÅžĄū║å╗»Ų¾śI╣▄└ĒĘĮ╩ĮĪŻ▀@╚²éĆėåå╬īŹļH╔ŽęčĮøīóŲ¾śIųąūŅųžę¬Ą─╚²ĒŚ╚╬䚥─Ž┬▀_Īół╠ąąĪóĮY╣¹ĮyėŗĄ─ā╚╚▌╚½▓┐ėøõøį┌░Ė┴╦Ż¼Ūęį┌ŽĄĮyųąĄ─ŽÓĻP╚╦åTČ╝┐╔ęįį┌ŲõÖÓŽ▐ĘČć·ā╚▓ķįāŻ¼╦∙ęįįŁėąĄ─╩ų╣ż╣▄└ĒĄ─å╬ō■Īół¾▒ĒĪó┼_Äżīó┐╔ęįūŅ┤¾Ž▐Č╚Ąž╚ĪŽ¹ĪŻ

ų┴ė┌╚²éĆėåå╬ķgĄ─ĻP┬ōĻPŽĄŻ¼ät═Ļ╚½╩Ūė╔ĮøĄõĄ─╬’┴ŽąĶŪ¾ėŗäØüĒĮ©┴óĄ─Ż¼╚ńłDŻŁ2╦∙╩ŠĪŻ

łDŻŁ2

▀@éĆĮøĄõĄ─╬’┴ŽąĶŪ¾ėŗäØīó╚²éĆėåå╬Ą─ĻPŽĄĘ┤ė│Ą├┴▄└ņ▒Mų┬Ż¼į┌ERPųą│╔×ķ┴╦ļx╔óųŲįņśIūŅ═©ė├Ą─ėŗäØ─Żą═ĪŻšµŪąĄž▒Ē▀_┴╦×ķõN╩█Č°▀Mąą╔·«aŻ¼×ķ╔·«aČ°▀Mąą▓╔┘ÅĄ─╗∙▒ŠĮøĀI▀ē▌ŗĪŻŠ½£╩Ąžėŗ╦Ń┴╦õN╩█ėåå╬Īó╔·«aėåå╬Īó▓╔┘Åėåå╬ų«ķgĄ─öĄ┴┐ĻPŽĄĪŻ

ų┴┤╦Ż¼▒Š╬─ĮŌ╬÷Ą─╩ŪųŲįņŲ¾śIĄ─śIäš┴„│╠Ż¼×ķ▓╗╩¦ę╗░ŃąįŻ¼▓╗Ę┴įOŽļīółDŻŁ1ųąĄ─╔·«a╚╬äš║═╔·«aėåå╬─├Ą¶Ż¼æ¬įō┐╔ęįšJ×ķ╩ŻŽ┬Ą─▓┐ĘųŠ═╩Ū╔╠śIõN╩█Ų¾śIĄ─śIäš╣▄└Ē─Ż╩ĮŻ¼ī”ė┌╔╠śIŲ¾śIČ°čįŻ¼ŲõūŅ┤¾Ą─╚╬䚊═╩ŪõN╩█╚╬äš║═▓╔┘Å╚╬䚯¼╦³═¼śė╩Ūį┌ūĘŪ¾└¹ØÖŻ¼╦³Ą─╬’┴„▀^│╠┼cųŲįņŲ¾śI╦∙▓╗═¼Ą─Š═╩Ūø]ėą╔·«a╝ė╣ż▀^│╠Ż¼Č°ŲõÄņ┤µ╣▄└Ēę▓╩Ūīæšš┴╦Ų¾śIĄ─╬’┴„ĀŅæBūā╗»Ą─▀^│╠Ż¼Ųõžöäš╣▄└ĒĄ──┐Ą─ę▓╩Ū×ķ┴╦ī”▀@śėę╗éĆ╬’┴„▀^│╠▀MąąārųĄįuārŻ¼Å─Č°┤_šJŲ¾śIį┌▀@śėę╗éĆ╬’┴„▀^│╠ųą─▄ʱ½@└¹Ż¼─▄ē“½@Ą├ČÓ╔┘└¹ĪŻ╦∙ęįšfłDŻŁ1╦∙Ę┤ė│Ą─╣▄└ĒśIäš┴„│╠╩ŪŠ▀ėąŲš▒ķąįĄ─Ż¼╩Ūę╗éĆŲ¾śIā╚▓┐╣▄└Ē┴„│╠Ą─Ė▀Č╚│ķŽ¾ĪŻ

┤╦═ŌŻ¼į┌ųŲįņŲ¾śIųąŻ¼ėąŽÓ«öę╗▓┐ĘųŲ¾śI▓ó▓╗╩Ūļx╔óųŲįņśIŻ¼Ųõ«aŲĘ║▄ļyė├╬’┴ŽŪÕå╬▀@ĘNą╬╩Į▒Ē▀_│÷üĒŻ¼į┘╝ėų«╗“įSėąą®Ų¾śIĄ─╬’┴ŽĘNŅÉ▒╚ų«ė┌ļx╔óųŲįņśIę¬╔┘Ą├ČÓŻ¼╔§ų┴╔┘ĄĮ¤oąĶę¬ėŗ╦ŃÖCüĒÄ═ų·Ųõ▀Mąąėŗ╦ŃĄ─│╠Č╚ĪŻī”ė┌▀@śėę╗ą®Ų¾śIŻ¼Ųõ×ķõN╩█Č°╔·«aŻ¼×ķ╔·«aČ°▓╔┘ÅĄ─╗∙▒ŠĮøĀI▀ē▌ŗ╩Ū▓╗Ģ■Ė─ūāĄ─Ż¼Ą½▀@ŅÉŲ¾śI▓ó▓╗ąĶę¬ūįäė«a╔·╔·«aėŗäØŻ¼╗“š▀╔·«aėŗäØį┌├┐éĆėŗäØŲ┌ųąĄ─ūā╗»╩Ū▒╚▌^║åå╬Ą─ūā╗»ĪŻę“┤╦▀@ŅÉŲ¾śI═Ļ╚½┐╔ęį═©▀^╩ų╣żų▒ĮėŽ┬▀_╔·«aėåå╬║═▓╔┘Åėåå╬═¼śė═Ļ│╔Ųõ╣▄└Ēą┼Žó╗»Ż¼ŲõįŁätŠ═į┌ė┌æ¬ė├ų«║¾╩Ū╩╣Ą├╣▄└Ē║åå╬╚▌ęū┴╦Ż¼▀Ć╩Ū╩╣Ą├╣▄└ĒūāĄ├Ė³╝ėÅ═ļsŻ¼▀@æ¬įō╩Ū┼ąöÓ╩Ūʱ▓╔ė├ūįäėĄ─ėŗäØ╣▄└ĒĄ─ę╗éĆś╦£╩ĪŻŲõīŹ╦∙ėąĄ─Ų¾śIį┌▀Mąą╣▄└Ēą┼Žó╗»Ż¼╗“š▀šfį┌╔ŽERPĒŚ─┐ĢrŻ¼Č╝æ¬įō░┤ššūį╝║╦∙╠ÄĄ─ąąśIŻ¼Ų¾śIĄ─ęÄ─Ż║═«aŲĘĄ─Å═ļs│╠Č╚üĒ┐╝æ]æ¬ė├Ą─╔ŅČ╚å¢Ņ}ĪŻ×ķ┤╦Ż¼▒Š╬─īó╣▄└ĒśIäš─Ż╩Į┼cėŗäØ─Ż╩ĮĘųķ_Ż¼Š═╩Ū×ķ┴╦╩╣Ą├ERPĄ─▀mæ¬ąįĖ³×ķÅVĘ║Ż¼įOŽļī”ė┌╚╬║╬Ų¾śIČ╝┐╔ęį▀m║ŽłDŻŁ1╦∙╠ß│÷Ą─╣▄└ĒśIäš─Ż╩ĮŻ¼Č°ī”ė┌▓╗═¼Ą─Ų¾śI┐╔ęį┤_Č©▓╗═¼Ą─ėŗäØĘĮĘ©Ż¼«ö╚╗▀@└’▓óø]ėąųĖ├„Ė„ĘNėŗäØĘĮĘ©Ż¼ų╗╩ŪŽļĄĮ╝┤▒ŃČ╝╩Ūļx╔óąąśIŻ¼ī”╬’┴ŽąĶŪ¾ėŗäØ║═╬’┴ŽŪÕå╬Ą─æ¬ė├ę▓╩Ū┤¾ėą▓╗═¼Ą─Ż¼▓╗æ¬įō╣╠╗»ę╗ĘNėŗäØĘĮĘ©į┌ERP▄ø╝■ųąŻ¼Å─Č°Ž▐ųŲ┴╦▄ø╝■Ą─▀mæ¬ąįĪŻ

╚²Īó ERPĄ─╣▄└ĒĘĮ╩ĮĮŌ╬÷

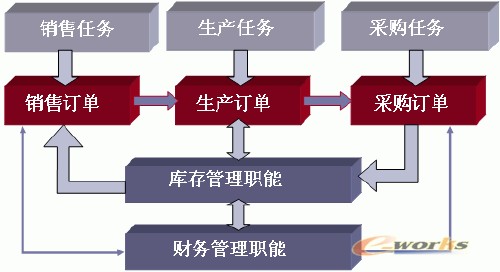

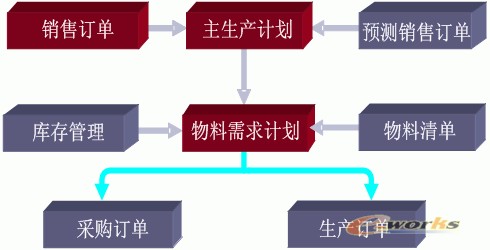

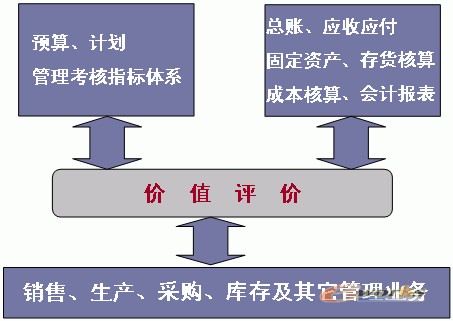

ī”ERP╣▄└ĒĘĮ╩ĮĄ─ĮŌ╬÷Ż¼ų„ę¬╩ŪŽļī”▓╔ė├ERP╣▄└Ē▒╚ų«ė┌╩ų╣ż╣▄└ĒĄĮĄūėąą®╩▓├┤śėĄ─▓Ņäe▀Mąąę╗ĘNūįęį×ķ╩Ū▒Š┘|╔ŽĄ─Ęų╬÷Ż¼▀@ĘNĮŌ╬÷▒Š╬─ė├łDŻŁ3üĒ▀MąąŻ¼īółDŻŁ3ĘQų«×ķERPĄ─Ų¾śI╣▄└Ē─Ż╩ĮĪŻ

łDŻŁ3

Å─įō─Ż╩Į┐╔ęį┐┤ĄĮŻ¼ūŅĄūīė╩ŪŲ¾śIĄ─śI䚎ĄĮyŻ¼į┌śI䚎ĄĮyųą╦∙░l╔·Ą─╦∙ėąĄ─╣▄└ĒśI䚥─ĀŅørČ╝ė╔Ū░╩÷╠ß│÷Ą─Ų¾śIśIäš─Ż╩ĮŻ©łDŻŁ1Ż®╚ńīŹĄžĪóīŹĢrĄžėøõøį┌░Ė┴╦ĪŻį┌ERPųą▀@ĘN╚ńīŹėøõøį┌░Ė╩Ū└¹ė├┴╦ėŗ╦ŃÖCĄ─Ė▀╦┘▀\╦Ń─▄┴”║═║Ż┴┐Ą─┤µā”üĒīŹ¼FĄ─ĪŻ▒╚ų«ė┌╩ų╣ż╣▄└ĒŻ¼┐╔─▄╩ų╣ż╣▄└Ēųąę¬ė├öĄ╩«╚fĪóöĄ░┘╚f╔§ų┴öĄŪ¦╚fĘ▌Ż©Ė∙ō■Ų¾śIĄ─ęÄ─Ż║═«aŲĘÅ═ļs│╠Č╚▓╗═¼Č°▓╗═¼Ż®å╬ō■Īół¾▒Ē║═┼_Äż▓┼─▄═Ļ│╔ĪŻÅ─▓ķįā└¹ė├Ą─ĮŪČ╚üĒųvŻ¼║├Ą─ERP«aŲĘæ¬įō┐╔ęįīŹ¼F╚╬ęŌĄ─▓ķįā║═ĮyėŗĘų╬÷Ż¼Č°╩ų╣ż╣▄└ĒĀŅæBŽ┬Ż¼Å─▀@ĘNöĄ┴┐╝ēĄ─┘Y┴Žųą▀Mąą▓ķįā║═ĮyėŗĘų╬÷Ą─ļyČ╚┼cERPŽÓ▒╚Ż¼╩ļā×╩ļ┴ė╩Ū’@Č°ęūęŖĄ─Ż¼▀@éĆŽļ▒ž▓╗ė├ČÓšfĪŻ

į┘Å─ĮøĀIŲ¾śIĄ─ĮŪČ╚üĒ▀Mąąę╗éĆ┐╝æ]Ż¼×ķ╩▓├┤ę¬▀Mąą▀@ą®▓ķįā║═ĮyėŗĘų╬÷─žŻ┐┐╔ęįšJ×ķŲ¾śIĮøĀIĄ─╬©ę╗─┐ś╦Š═╩Ūę¬½@╚Ī└¹ØÖĪŻĖ„╝ē╣▄└Ēš▀ć·└@▀@éĆ─┐ś╦▒žąĶę¬ī”Ų¾śIĄ─ĮøĀI▀^│╠║═ĮY╣¹▀MąąįuārŻ¼Å─Č°īŹ¼FŲ¾śIĮøĀIųąĄ─ōPŚēŻ¼½@╚ĪĖ³ČÓĄ─└¹ØÖĪŻ▀@ĘNįuārūŅų▒ĮėĄ─Š═╩Ūžöäš╦∙ū÷Ą─ārųĄįuārŻ¼╦∙ėąĄ─╣▄└Ē▓┘ū„Č╝īó▒╗▐D╗»×ķārųĄ┴┐üĒ▀MąąįuārŻ¼▀@Š═╩Ūžöäš╣▄└ĒĄ─▒Š┘|ĪŻ─Ū├┤Ż¼ERPæ¬ė├ų«║¾▀@ĘNįuār░l╔·┴╦╩▓├┤śėĄ─Ė─ūā─žŻ┐┐╔ęįÅ─ą¦┬╩║═Š½╝ÜČ╚▀@ā╔éĆīė├µüĒ▀MąąšJūRĪŻÅ─ą¦┬╩▀@éĆīė├µüĒ┐┤Ż¼┐╔ęįšfERPīŹ¼F┴╦╩ų╣ż╣▄└ĒĢr▓╗┐╔īŹ¼FĄ─ūįäėįuārŻ¼╝┤ė╔śIäš╣▄└ĒųąĄ─├┐ę╗ĒŚ▓┘ū„ūįäė╔·│╔ėø┘~æ{ūCŻ¼ėø┘~æ{ūCūįäėĄŪ┘~Ż¼╚╗║¾ūįäė╔·│╔žöäšł¾▒ĒŻ¼▓óŪę▀@éĆ▀^│╠═Ļ╚½┐╔ęį╩ŪīŹĢrĄ─Ż¼└Ēšō╔Ž┐╔ęįū÷ĄĮ╠ņ╠ņČ╝ėąžöäšł¾▒ĒŻ¼▀@╩Ū╩ų╣ż╣▄└Ē╦∙¤oĘ©ŽÓ▒╚Ą─ĪŻÅ─Š½╝Ü╗»ĘĮ├µĘų╬÷Ż¼ė╔ė┌ėŗ╦ŃÖCĄ─ā×įĮąį─▄Ż¼▀@ĘNįuār▀^│╠┐╔ęįī”├┐ę╗╣P╣▄└ĒśIäšüĒ▀MąąŻ¼┐╔ęįū÷ĄĮžöäšæ{ūC┼c├┐ę╗╣PśIäšČ╝╩Ūę╗ę╗ī”æ¬Ą─Ż¼╝ė╔Ž╦³«a╔·Ą─īŹĢrąįŻ¼Š═╩ŪžöäšśI䚥─═¼▓Į╣▄└ĒŻ¼▀@╩ŪĖ„╝ē╣▄└Ēš▀▒O┐ž├┐ę╗ĒŚśI䚥─╗∙ĄAŻ¼▀@ĘNŠ½╝Ü│╠Č╚┼cŲ¾śIĄ─ęÄ─Ż│╔š²▒╚ĪŻÅ─▀@éĆęŌ┴x╔ŽüĒųvŻ¼žöäšśI䚥─═¼▓Į╣▄└Ē╩ŪERPūŅ╗∙▒ŠĄ─║╦ą─ĪŻ

ęį╔ŽĘų╬÷į┌łDŻŁ3ųą╩Ūū▀┴╦ėę▀ģ═∙╔ŽĄ─▀@éĆ┬ĘÅĮŻ¼▀@éĆ┬ĘÅĮęčĮø│õĘų¼FīŹ┴╦ERPĮo╣▄└ĒĦüĒĄ─ūā╗»ĪŻ╚╗Č°Ż¼ERPĮo╣▄└ĒĦüĒĄ─ūā╗»øQ▓╗āHāH╚ń┤╦Ż¼╦³æ¬įō▀Ćėąę╗éĆĖ³╝ėšT╚╦Ą─Ė─ūāŻ¼─ŪŠ═╩ŪÅžĄūĖ─ūā┴╦ę╗ĘNé„ĮyĄ─╣▄└ĒĘĮ╩ĮŻ¼╝┤╗∙▒ŠŽ¹│²┴╦ŠÓĮ±×ķų╣║─┘MĖ„╝ē╣▄└Ēš▀īÜ┘FĢrķgĄ─80Żźęį╔ŽĄ─Ī░ģRł¾ųŲĪ▒ĪŻį┌é„Įy╣▄└Ēų«ųąŻ¼├µī”öĄ╩«╚fĪóöĄ░┘╚f─╦ų┴öĄŪ¦╚fĘ▌å╬ō■Īół¾▒ĒĪó┼_ÄżŻ¼įĮ╩ŪĖ▀īėĄ─╣▄└Ē╚╦åTįĮĖąĄĮ├Ż╚╗Ż¼╬©ę╗─▄ē“Ž¹£p▀@ĘN├Ż╚╗Ą─ĘĮĘ©Š═╩Ū┬Ā╚ĪģRł¾Ż¼ė┌╩Ū╔Ž╝ē┬Ā╚ĪŽ┬╝ēĄ─īėīėģRł¾Ż¼▓╗═¼▓┐ķTĄ─Ė„╝ē╣▄└Ē╚╦åTų«ķg▀MąąĄ─Ė„ĘNŪķørĮ╗┴„Ż¼Ų¾śIųąĄ─Ė„ĘNĢ■ūhļyĄ└▓╗╩Ū80Żźęį╔ŽČ╝╩Ūį┌▀Mąą▀@ĘN£Ž═©å߯┐į┌łDŻŁ3Įo│÷Ą─╣▄└Ē─Ż╩ĮųąĄ─ū¾▀ģ▀@éĆ┬ĘÅĮŻ¼Š═╩Ūę¬ÅžĄūĖ─ūā▀@ĘNĀŅæBĪŻ╗∙ė┌žöäšśIäš═¼▓Į╣▄└ĒČ°ūįäė«a╔·Ą─Ė„ĘNīŹĢrįuārŲ¾śIĮøĀIśI䚥─ėø┘~æ{ūCŻ¼į┌īŹ¼FERP╣▄└Ēų«║¾Ż¼īó▓╗į┘āHāH╩Ūė├ė┌é„Įy╣▄└ĒĄ─žöäšėø┘~║═«a╔·žöäšł¾▒ĒŻ¼╦³éāīóų▒Įėī”æ¬ĄĮŲ¾śIĄ─Ė„ĘNŅA╦ŃĪóėŗäØĪóĖ„ĘN┐āą¦┐╝║╦ųĖś╦ĪóĖ„ĘN╣▄└ĒųĖś╦ųą╚źĪŻČ°ė╔ė┌ERPĄ─īŹĢrĄ─žöäšśIäš═¼▓Į╣▄└ĒŻ¼īó╩╣Ą├Ė„╝ē╣▄└Ē╚╦åTļSĢrČ╝┐╔ęį┐┤ĄĮļSų°Ų¾śIśI䚥─▀MąąČ°░l╔·ūā╗»Ą─Ė„ĘNųĖś╦Ą─ūā╗»Ż¼▓óŪęė╔ė┌▀@ĘNĘ┤æ¬Ą─Š½╝Ü│╠Č╚┐╔ęį▀_ĄĮ┼cśI䚥─ę╗ę╗ī”æ¬Ż¼▀@Š═×ķĖ„╝ē╣▄└Ē╚╦åTūĘ╦▌ųĖś╦ūā╗»Ą─Ė∙į┤╠ß╣®┴╦ūŅ║åĮ▌Ą─═ŠĮøĪŻ╚ń┤╦ĘNĘNŻ¼▀ĆąĶę¬─ŪĘNĪ░ģRł¾ųŲĪ▒å߯┐Ė„╝ē╣▄└Ē╚╦åTīóÅžĄūÅ─ģRł¾ųŲųąĮŌĘ┼│÷üĒŻ¼Å─╝ė░Ó╝ė³cĄ─╦─ät▀\╦ŃĮyėŗĘų╬÷ųąĮŌĘ┼│÷üĒŻ¼┤╦ĢrūŅąĶꬥ─╩Ū╦¹éā─▄ē“šµš²Ą─╩®š╣Ųõ╣▄└Ē▓┼Ė╔Ż¼╠Ä└Ē║═ĮŌøQŽĄĮy╦∙Ę┤ė││÷üĒĄ─Ė„ĘN╣▄└Ēå¢Ņ}ĪŻ╔Ž╝ēšęŽ┬╝ēšäįÆĢrīó▓╗į┘ąĶꬎ┬╝ēģRł¾ŪķørŻ¼╦¹Ģ■ų▒Įėå¢─Ńī”ė┌│÷¼FĄ─å¢Ņ}─ŃšJ×ķ╩Ū╩▓├┤įŁę“Ż¼─Ń£╩éõ▓╔╚Ī╩▓├┤ĘĮ╩Į╝ėęįĮŌøQŻ¼ę▓╗“įSšę─Ń╚ź╩Ūę“×ķęčĮø┐┤ĄĮ┴╦─ŃĄ─ū┐įĮ▒Ē¼FŻ¼ī”─ŃėĶęį╣─äŅŪęŽļĮo─Ń╝ėąĮĪŻ▀@ą®æ¬įō╩ŪERPĮoŲ¾śI╣▄└ĒĦüĒĖ─ūāĄ─ūŅĖ∙▒ŠĄ─Üw╦▐ĪŻČ°╚ń╣¹āHāHÅ─£p╔┘Äņ┤µĪó╝ė┐ņĮ╗žøĄ╚Ą╚ūŅīŹ╗▌Ą─šfĘ©ųąüĒ╠ĮėæERPĮoŲ¾śIĦüĒĄ─ęµ╠ÄĄ─įÆŻ¼╦Ų║§╩╝ĮKėą³cĖ¶čź╔”░WĄ─ĖąėXĪŻę“×ķ╦∙ėą▀@ą®īŹ╗▌Ż¼╔§ų┴░³║¼ī”Ų¾śIøQ▓▀Ą─▌oų·Ż¼ŲõĖ∙▒ŠČ╝╩Ūį┌░l¼F║═Ęų╬÷å¢Ņ}Ą─╗∙ĄA╔Ž▓╔╚Īš²┤_Ą─ĮŌøQĘĮĘ©Ą─ĮY╣¹ĪŻ

ū„š▀║åĮķŻ║ė├ėč▄ø╝■╣╔Ę▌ėąŽ▐╣½╦Š┘Y╔ŅŅÖå¢

e-mail: cxyang@ufida.com.cn

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ERP╩Ū╩▓├┤ęŌ╦╝Ż┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082065116.html