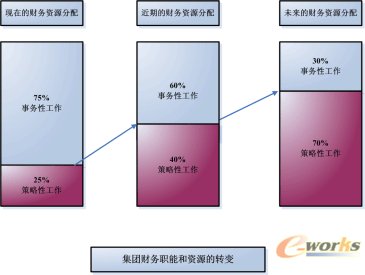

ę╗Īó╝»łFŲ¾śIĄ─╣▄└Ē─▄┴”│╔×ķ╝»łFæ┬įīŹ¼FĄ─ĻPµI

ĪĪĪĪĘų╬÷╝»łFŲ¾śI╦∙░lō]Ą─ĮøØ·ų„¾wū„ė├Ż¼┐╔ęį░l¼Fć°ā╚╝»łFŲ¾śIŲõ╣▄└ĒĄ─ų„ę¬ūāöĄ▒Ē¼F×ķŻ║

ĪĪĪĪ1Ż®æ┬į▓╝Šų╣ØūÓūā╗»╦┘Č╚┐ņŻ¼╝»łFŲ¾śIŅlĘ▒┐ńįĮČÓéĆąąśI▀Mąą▓ó┘ÅŻ¼─┐Ą─╩ŪĮ©┴ó▀mæ¬ĮøØ·ų▄Ų┌╣ØūÓĄ─Š▀ėąŲĮŠ∙Ė▀╩šęµĄ─═Č┘Y裣hĪŻ

ĪĪĪĪ2Ż®╝»łFŲ¾śIæ┬įĮYśŗ▓╗ē“ĘĆČ©Ż¼Č╠ų▄Ų┌Ż©1─Ļū¾ė꯮Ą─š{š¹║═ā×╗»▒╚▌^├„’@ĪŻų„ę¬╩Ūę“×ķć°╝ęĮøØ·Ą─│ų└mį÷ķLŻ¼ę²Ų┴╦«aśIĄ─į÷ķL║═│╔╩ņų▄Ų┌┐sČ╠ĪŻ

ĪĪĪĪ3Ż®╝»łFŲ¾śIĄ─╣▄└Ē─▄┴”┼c╝»łFæ┬įöUÅł▓╗ē“Ųź┼õŻ¼═∙═∙ę²Ų╩¦┐žŻ║Å─Ė▀Ą─æ┬įęÄäØŻ¼ĄĮ╗∙▒ŠĄ─žöäšÄżäš┐žųŲ║═īÅėŗĪŻ

ĪĪĪĪ4Ż®┼c╝»łFŲ¾śIĄ─╣▄└Ē─Ż╩ĮŽÓŲź┼õĄ─┐žųŲĘĮ╩ĮŻ¼╚▒Ę”ėąą¦Ą─ų¦│ųŽĄĮy║═┬õīŹł╠ąąŽĄĮyŻ¼╠žäe╩Ūą┼Žó╝╝ąg╦∙ĦüĒĄ─╣▄└Ē╝╝ąg╝░Ųõū„ė├Ż¼▒╗╝»łFŲ¾śIĄ─Ė▀īė╣└ėŗ▓╗ūŃĪŻ

ĪĪĪĪ5Ż®«aśIīė├µ╔ŽŻ¼┌ģ═¼¼FŽ¾├„’@Ż║╣®æ¬╔╠Īó╔·«a╝╝ąg┼c╣ż╦ćĪó╝╝ągčą░lĪó┘Yį┤Ą─┼õų├▓▀┬įĄ╚┌ģ═¼╝ė╦┘Ż¼ī”ė┌═¼«aśIā╚Ą─╝»łFĖéĀÄ╠ß│÷┴╦ą┬Ą─ę¬Ū¾Ż║ąĶę¬Å─ę└┐┐┤µ┴┐┘Y«aĄ─ā×ä▌Ż¼▐Dūā×ķōĒėąā׹Ń╣▄└Ē─▄┴”Ą─ā×ä▌ĪŻ

ĪĪĪĪ6Ż®«aśIīė├µ╔ŽŻ¼┐ńć°ĮøĀI║══Č┘Y╚┌┘YŻ¼│╔×ķŅIŽ╚╝»łFŲ¾śIĄ─ų„ę¬æ┬įśIäšĘĮŽ“ų«ę╗ĪŻ═©▀^Į©┴ó¬Ü┴óĄ─═Č╚┌┘YŲĮ┼_Ż¼─▄ē“īŹ¼F«aśIĄ─ā╚▓┐▀\ū„Ą═│╔▒Š║═Ė▀╩šęµĪŻ

ĪĪĪĪ┐éĮYęį╔ŽĄ─┌ģä▌┐╔ęį┐┤│÷Ż¼╝»łFŲ¾śIĄ─╣▄└Ē─▄┴”╠ß╔²Ż¼│╔×ķ─▄ʱīŹ¼Fæ┬įĮYśŗā×╗»Ą─«öäšų«╝▒ĪŻ

ĪĪĪĪ╝»łFŲ¾śIĄ─╣▄└Ē─▄┴”Ż¼Š═╩Ūæ┬įł╠ąąĪó┘Yį┤ŲĮ║Ō║═└¹ęµģfš{─▄┴”ĪŻ╝»łF╣▄└ĒŻ¼ŲõūŅ┤¾Ą─╠ž³cį┌ė┌╚ń║╬═©▀^ā╚į┌Ą─╣▄└Ē─▄┴”Ż¼īŹ¼F▓╗═¼ĮøØ·└¹ęµ¾wų«ķgĄ─ģf═¼Ż¼į┌╝»łFš¹¾wæ┬įĄ─ųĖī¦Ž┬Ż¼═©▀^ā×╗»æ┬įĮYśŗīŹ¼F┘Yį┤Ą─║Ž└Ē┼õų├Ż¼īŹ¼F╝»łFĄ─┐╔│ų└möUÅł░lš╣ĪŻ

ĪĪĪĪę“┤╦Ż¼æ┬įĮYśŗĪó╣▄└Ē─▄┴”│╔×ķ╝»łFŲ¾śIĄ─│ų└m░lš╣äė┴”ĪŻ

Č■Īóæ┬įĮYśŗī¦Ž“Ą─╝»łFŲ¾śIĪ░ŲĮ┼_╩ĮĪ▒╣▄└ĒĮYśŗ

ĪĪĪĪ╝»łFŲ¾śIĮø│ŻąįĄž▀Mąąæ┬įĮYśŗĄ─š{š¹Ż¼Č°ī”ė┌æ┬įĮYśŗĄ─ā╚║Ł╚▒Ę”├„┤_Ą─ĮŌßīŻ¼╝┤æ┬įĮYśŗŠ┐Š╣ę¬ĮŌøQ║╬ĘNå¢Ņ}ĪŻæ┬įĮYśŗš{š¹Ż¼ļm╚╗╩ŪŲ¾śIĄ─│Żė├į~Ż¼Ą½╩Ūø]ėą▒╗Ę┼ĄĮŲ¾śI╣▄└ĒĄ─ĒöČ╦╬╗ų├Ż¼ø]ėą│õĘų░lō]Ųõū„ė├Ż¼æ¬įō╩ŪŲõ│ąō·╣▄└ĒųĖō]ū„ė├Ą─Ģr┐╠┴╦ĪŻ

ĪĪĪĪæ┬įĮYśŗŻ©Strategy Structure/ArchitectureŻ®Ż¼╩ŪŲ¾śI▓┐╩Īó┼õų├║═ŲĮ║Ō┐╔ė├┘Yį┤Ą──▄┴”ĪŻ

ĪĪĪĪæ┬įĮYśŗĄ─š{š¹╩ŪŲ¾śI├µŽ“ĮøĀI▀^│╠Ą─ūŅĖ▀╝ēäeĄ─ūį╬ęÖz▓ķŻ¼╦¹Ę┤ė│┴╦Ų¾śIĄ──▄┴”ą┬śŗ╝▄ĪŻęįæ┬įĮYśŗ×ķī¦Ž“┐╔ęįÅ─Ė∙▒Š╔Ž░č╬šŲ¾śIĄ─ĮøĀI┌ģä▌Ż¼śŗų■ØMūŃŲ¾śIķLŲ┌│ų└mąĶŪ¾Ą─╣▄└Ē¾wŽĄĪŻ

ĪĪĪĪ═©▀^æ┬įĮYśŗĄ─ā×╗»║═▓┐╩Ż¼┐╔ęįīŹ¼F╝»łFŲ¾śIĄ─╚½ŠųārųĄŻ¼╩╣Ą├Ė„éĆŽ┬ī┘Ų¾śIØō┴”Ą─░lō]Ż¼│¼│÷å╬¬ÜĮøĀIĄ─ĀŅørĪŻ

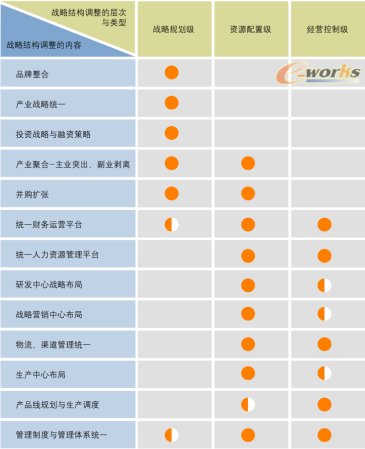

ĪĪĪĪæ┬įĮYśŗš{š¹Ą─īė┤╬┼cŅÉą═╝░Ųõš{š¹Ą─ā╚╚▌Ż¼╚ń▒ĒŻ©1Ż®╦∙╩ŠĪŻ

ĪĪ ═©▀^▒ĒŻ©1Ż®┐╔ęį┐┤│÷Ż¼╝»łFæ┬įĮYśŗĄ─š{š¹║═▓┐╩īŹ¼FŻ¼ūŅĖ∙▒ŠĄžąĶę¬╝»łF╣▄└Ē─▄┴”Ą─ų¦ō╬║═┐žųŲĘĮ╩ĮĄ─ėąą¦īŹ¼FĪŻ

ĪĪĪĪ╝»łFŲ¾śIŻ¼ęįšŲ┐žČÓĘNÅ═ļsĄ─┘Yį┤×ķ╗∙ĄAŻ¼┼cå╬ę╗Ų¾śIŽÓ▒╚▌^Ż¼ąĶę¬Å─Ų¾śIĄ─š¹¾w│÷░lųžą┬└ĒĮŌŲ¾śIĄ─æ┬įĮYśŗ┼c╣▄└Ē─▄┴”Ą─ŽÓ╗źę└┘ćĻPŽĄĪŻ

ĪĪĪĪļSų°╝»łF╦∙ī┘«aśIŲ¾śIĮøĀIę“╦žĄ─┌ģ═¼¼FŽ¾ć└ųžŻ¼▓óŪęć°ļH╔ŽĄ─ī”╩ų░ķų°Ųõ║Žū„╗’░ķĻæ└m▀M╚ļć°ā╚Ą─╩ął÷Ż¼ę“┤╦╚ń║╬░lō]╝»łFĄ─«aśIµ£ĖéĀÄā×ä▌Ż¼īŹ¼FÅ─ĮøĀIĄ─╝»╝s╗»ĄĮŲĘ┼ŲĄ─ÅŖä▌╗»Ż¼īóĢ■ųØu│╔×ķ╝»łFŲ¾śIĄ─▒ž╚╗Š±ō±ĪŻ

ļSų°ą┼Žó┼c═©ėŹ╝╝ągį┌Ų¾śI╣▄└Ē▀\ĀIųąė░ĒæĘČć·Ą─öU┤¾║═ą¦╣¹Ą─╝ė╔ŅŻ¼ęį╝░ć°ļHŽ╚▀MŲ¾śIĄ─ę²ŅIū„ė├Ą─ė░ĒæŻ¼╬┤üĒĄ─3-5─Ļā╚Ż¼Ī░ŲĮ┼_╩ĮĪ▒Ą─╝»łF╣▄└Ē─Ż╩ĮīóĢ■Ž»ŠĒ╚½Ū“ĪŻ▓óŪę▀@éĆĪ░ŲĮ┼_Ī▒Ģ■▓╗öÓ▒╗╝ė║±ĪŻ

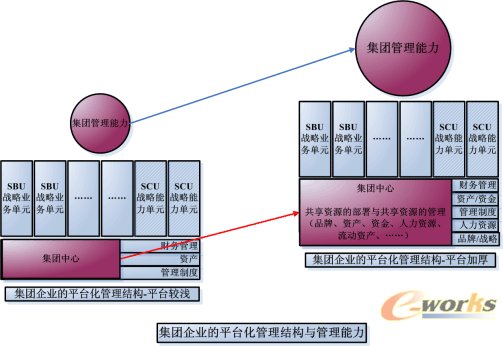

Ī░ŲĮ┼_╩ĮĪ▒╝»łF╣▄└Ē─Ż╩ĮŻ¼╩Ū╝»łFŲ¾śIæ┬įĮYśŗ▓┐╩Ą─║╦ą─¾w¼FĪŻļSų°ŲĮ┼_╩Į╣▄└Ē─Ż╩ĮĄ─╔Ņ╚ļæ¬ė├Ż¼╝»łFĄ─╣▄└Ē─▄┴”ę▓Ģ■Ą├ĄĮ├„’@Ą─Ė─▀MĪŻ

ĪĪĪĪ╝»łFŲ¾śI═©▀^Ī░ŲĮ┼_╩ĮĪ▒╣▄└Ē─Ż╩ĮŻ¼│²┴╦─▄ē“ų¦│ųæ┬įĮøĀIå╬į¬Ż©SBUŻ®Ą─▀\ū„═ŌŻ¼▀Ć┐╔ęįų¦│ųæ┬į─▄┴”å╬į¬Ż©SCUŻ®Ą─ų▓Į┼Óė²Ż¼īŹ¼Fæ┬įĮYśŗā×╗»Ą─ārųĄŻ║Å─╝»łFĄ─«aśI▀\ĀIŻ¼ĄĮėą▓▀┬įĄž┼Óė²─▄┴”å╬į¬Ż¼īŹ¼F─▄┴”Ą─Å═ųŲ║═öU│õĪŻ

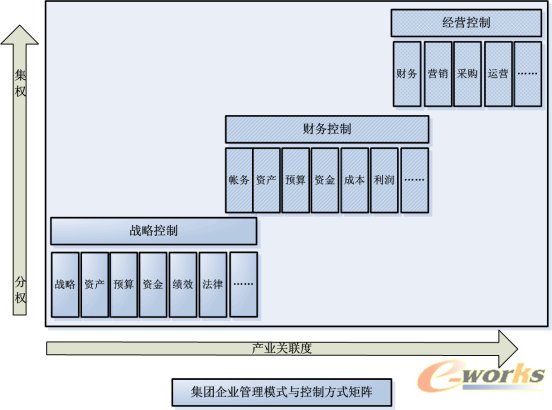

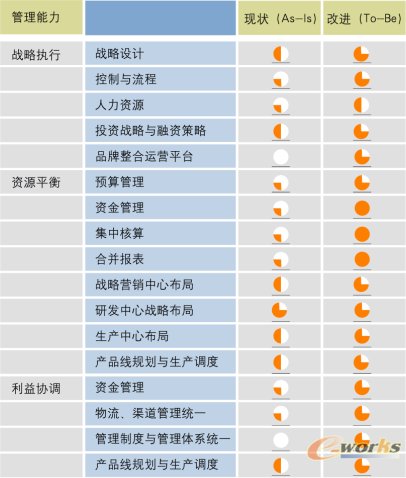

ĪĪĪĪį┌╚šęµŲš╝░Ą─ŲĮ┼_╩Į╣▄└Ē─Ż╩ĮųąŻ¼╝»łFųąą─Ą─įOų├ŽÓ«öųžę¬Ż¼╝»łFųąą─Ą─įOų├ų„ę¬ėą╚²éĆ─┐ś╦Ż║

ĪĪĪĪ1Ż®░lō]æ┬įĄ─ŅIī¦║═ųĖī¦ū„ė├Ż¼Į©┴ó┐╔ąąĄ─╣▄└ĒŽĄĮyüĒų¦│ų╝»łFæ┬įĄ─╩®ąą║═īÅ▓ķĪó▒OČĮĪŻ

ĪĪĪĪ2Ż®╚½├µĖ─▀MĮøĀIśI┐āŻ¼╠ß╣®╣▄└ĒÖCųŲ▒ŻšŽ│ų└m░lš╣ĪŻ╝░ĢršŲ┐žĖ„éĆŽ┬ī┘Ų¾śIĄ─ĀIõNĪóžöäšĪó▀\ĀIĀŅørŻ¼─▄ē“ßśī”╠ß│÷š¹Ė─Ą─øQ▓▀ę└ō■ĪŻ

ĪĪĪĪ3Ż®š{äėĪó▒P╗Ņ╝»łFĄ─╣▓ė├┘Yį┤Ż¼░³└©╣▓ŽĒžöäš┘Yį┤Īó╚╦┴”┘Yį┤┼c╚╦▓┼┼ÓBĪó╔ńĢ■ė░Ēæ┴”ĪóŲĘ┼Ų┘Yį┤Ą╚ĪŻ

╝»łFųąą─ū„ė├Ą─░lō]Ż¼╚ĪøQė┌ęįŽ┬╦─éĆĪ░Ė▄ŚUĪ▒Ą─└¹ė├Ż║ĮM┐ŚÖCśŗĄ─įOų├Ż©ęÄ─ŻĪó╝▄śŗĪóųĖž¤Ż®Īó╣▄└ĒÖCųŲĄ─Į©┴óŻ©Ė„ĘN╬»åTĢ■║═ņ`╗ŅĄ─åT╣żģó┼cÖCųŲĘĮ╩ĮŻ®Īó▀\ū„ų¦│ųŽĄĮyĄ─▓┐╩Ż©ųŲČ╚ĪóęÄš┬Īóā╚┐ž¾wŽĄĪóą┼Žó╝╝ągŻ®ĪóøQ▓▀īėŅIī¦’LĖ±Ą─Ė─ūāĪŻ

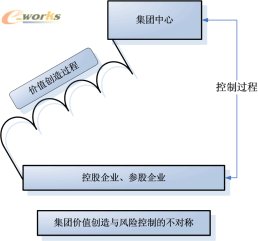

į┌Ī░ŲĮ┼_╩ĮĪ▒╝»łF╣▄└Ē─Ż╩ĮųąŻ¼╝»łF╦∙─▄ē“╝»ųą╣▄└Ē┐žųŲĄ─┘Yį┤ėų║▄┤¾Ą─ģ^äeĪŻį┌▓╗═¼Ą─«aśIŠ█║ŽČ╚║═╝»łFŲ¾śIĄ─š¹║Ž│╠Č╚▓Ņ«ÉųąŻ¼▀@éĆ┐╔ęį╣▓ŽĒĄ─ŲĮ┼_ėąų°▓╗═¼Ą─Ī░║±Č╚Ī▒ĪŻČ°žö䚥─╝»ųą╣▄└Ē╩Ū╝»łFŲĮ┼_Ą─╗∙▒ŠĻPūó³cĪŻŲõ┤╬╩Ū┘Y«aĪóŲĘ┼ŲĪó╚╦┴”┘Yį┤║═Ę©┬╔╝░ąąš■╣▄└ĒĪŻ

╚²Īó╝»łFŲ¾śI╣▄└ĒĄ─┐žųŲ─Ż╩Į╚š┌ģ├„’@Ęų╗»

ĪĪĪĪĖ∙ō■ć°ļHų°├¹ū╔įā╣½╦Š¹£┐ŽÕaĄ─┘Y┴Ž▒Ē├„Ż¼┤¾┴┐Ą─ć°ļHŅIŽ╚Ų¾śIį┌╬ÕéĆĘĮ├µ╚▒ę╗▓╗┐╔Ż║

ĪĪĪĪ1Ż®├„┤_Ą─╩╣├³

ĪĪĪĪ2Ż®├„┤_Č°ą█ą─▓¬▓¬Ą─śI┐ā─┐ś╦

ĪĪĪĪ3Ż®▒ŌŲĮĄ─ĮM┐ŚĮYśŗ

ĪĪĪĪ4Ż®═Ė├„Ą─śI┐ā╗žü║═£Ž═©ŽĄĮy

ĪĪĪĪ5Ż®├„┤_Č°║Ž└ĒĄ─śI┐ā¬äæ═╣─äŅĘĮĘ©ĪŻ

ĪĪĪĪ×ķ┴╦īŹ¼F▀@ą®╣▄└Ē┐āą¦ę“╦žŻ¼═©│Ż▓╔ė├Ą─┐žųŲĘĮ╩Į░³└©Ż║╚╦┴”┘Yį┤ęÄäØ┼c┴„│╠Īóžö䚥─╣▄┐ž┼cėŗäØ║═┴„│╠Īó▀\ĀI╣▄┐ž┼cėŗäØ║═┴„│╠ĪŻ═¼ĢrŻ¼┼c┐žųŲĪ░Ė▄ŚUĪ▒ŽÓ┼õ╠ūĄ─▀Ćėą╝żäŅĪ░Ė▄ŚUĪ▒Ż║ąĮ│Ļ¬ääŅ║═┬ÜśIÖCĢ■ęį╝░ārųĄė^║═ą┼─ŅĪŻ

ĪĪĪĪ┐╝æ]ĄĮ▓╗═¼ŅÉą═Ą─╝»łFŲ¾śIŻ¼ė╔ė┌Ųõ╩╣├³║═æ┬į─┐ś╦ėų║▄┤¾Ą─▓Ņ«ÉŻ¼ę“┤╦į┌╠ßĖ▀╝»łF╣▄└Ē─▄┴”Ą─▓▀┬į╔ŽĢ■ėą║▄ČÓĄ─▓Ņ«ÉąįĪŻį┌«aśI╝»ųąČ╚▌^Ė▀Ą─╝»łFųąŻ¼╚▌ęūą╬│╔Å─ĮøĀIĄĮæ┬įĄ─Ęųīė┐žųŲ─Ż╩ĮĪŻČ°į┌īŹąąŽÓĻPČÓį¬╗»Ą─╝»łFŲ¾śIųąŻ¼žöäš┐žųŲ║═æ┬į┐žųŲ▓ó┼eĄ─ĘĮ╩ĮĖ³╝ėėąą¦ĪŻį┌═Č┘Y×ķų„¾wĄ─╝»łFųąŻ¼é╚ųžė┌╝»łFžö䚥─┐žųŲĪŻ

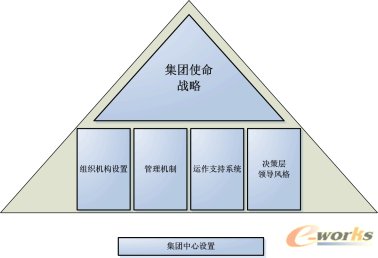

ĪĪĪĪį┌╝»łFŲ¾śIĄ─╣▄└ĒųąŻ¼┤µį┌ų°╣▄└Ēą┼ŽóĘ║×EĄ─╠¶æŻ¼▀@ą®ą┼ŽóüĒūįė┌Ė„éĆśIäš╣▄└ĒŅIė“ĪóĖ„éĆ╣▄└Ēīė┤╬║═ČÓéĆ╣▄└ĒĮŪ╔½Ż¼üĒūįĖ„éĆĮŪČ╚Ą─ą┼Žóą╬│╔┴╦ÕeŠCÅ═ļsĄ─ŠWĮj╩ĮĄ─ą┼ŽóĘ║×EĀŅæBŻ¼ę“┤╦Ų╚╩╣╝»łF╣▄└ĒĄ─ĻPūó³cÅ─╗∙ĄA▀\ū„īė╔Ž╔²ĄĮæ┬į▀\ū„īėĪŻ

į┌Ī░ŲĮ┼_╩ĮĪ▒╝»łF╣▄└Ē─Ż╩ĮŽ┬Ż¼┤µį┌ų°īė╝ē╩ĮĄ─▓┐╩Ż║Å─Ą═ĄĮĖ▀Ż¼▓┐╩Ą─ÅVČ╚║═╔ŅČ╚ėą▓Ņ«ÉŻ║

ĪĪĪĪ1Ż®Įyę╗Ą─╝»łFÄżäš╣▄└Ē¾wŽĄĄ─Į©┴óŻ¼╩Ū╝»łFŲ¾śIĄ─īŹ¼Fš¹¾w┐žųŲĄ─╗∙ĄAŻ¼░³└©┐éÄżĪó╣╠Č©┘Y«aĪół¾▒ĒĄ─Įyę╗ĪŻ

ĪĪĪĪ2Ż®Įyę╗Ą─žöäš╣▄└Ē¾wŽĄĄ─Į©┴óŻ¼╩Ū╝»łFŲ¾śIīŹ¼Fžöäš┐žųŲĄ─▒žę¬Śl╝■Ż¼░³└©Ż║ŅA╦Ń╣▄└ĒĪó┘YĮ╣▄└ĒĪó╗I═Č┘Y╣▄└ĒĄ╚ĪŻ

ĪĪĪĪ3Ż®╗∙ė┌žöäš┐žųŲ╗∙ĄA╔ŽĄ─æ┬į┐žųŲŻ¼╩Ū▒ŻūC«aśIŠ█║ŽČ╚Ė▀Ą─╝»łFŲ¾śIīŹ¼F┘Yį┤š¹║ŽĄ─▒ž╚╗▀xō±Ż¼░³└©æ┬įęÄäØĪó┐āą¦╣▄└ĒĪŻ

ĪĪĪĪ4Ż®į┌æ┬įęÄäØ║═æ┬įžöäš┐žųŲĄ─╗∙ĄA╔ŽŻ¼╚╦┴”┘Yį┤Īóąąš■╣▄└ĒĪóĘ©┬╔╣▄└Ē║═ŲĘ┼ŲĄ─š¹║Ž┼c═ŲÅVŠ═│╔×ķ╝»łFŲĮ┼_Ą─Ė³Ė▀š¹║ŽąĶŪ¾ĪŻ

╦─Īó╝»łFæ┬įžöäš╣▄└ĒīŹ¼F║═ų¦ō╬╝»łFæ┬įųąĄ─║╦ą─Ąž╬╗

ĪĪĪĪŲ¾śI╝»łFĄ─žöäš┐žųŲ╩Ū╝»łF┐žųŲĄ─╗∙▒Š╩ųČ╬Ż¼Ų¾śI╝»łFĄ─žöäš┐žųŲĄ─║╦ą─╩ŪŲ¾śI╝»łFĄ├ęįą╬│╔Ą─▀BĮė╝~ĦŻ¼╝┤┘Y▒Š┐žųŲŻ¼▀@ų„ę¬╩Ū═©▀^ÖÓŽ▐┐žųŲĪóĮM┐Ś┐žųŲ║═╚╦åT┐žųŲüĒīŹ¼FĄ─ĪŻ

ĪĪĪĪŲ¾śI╝»łFžöäš┐žųŲÅ─┐é¾w╔Žę¬ĮŌøQĄ─å¢Ņ}╩Ū╝»ÖÓ┼cĘųÖÓĄ─ĻPŽĄå¢Ņ}ĪŻ╝»ÖÓ┼cĘųÖÓ╩Ūī”Ų¾śIÖÓ└¹Ęų┼õĄ─ā╔ĘNī”┴óĄ─┤ļ╩®Ż¼╝»łF╝╚ę¬╩Ūę╗éĆģfš{Īó╗źäėĪóĖ▀ą¦Ą─ĮM┐ŚŻ¼▀@śė▓┼─▄░lō]ęÄ─Żą¦æ¬║═ģf═¼ą¦æ¬ĪŻ═¼ĢrŻ¼▀Ćę¬╩Ūę╗éĆū±čŁĘ©┬╔╔ŽĄ─ŽÓī”¬Ü┴óąįĄ─Īóų▒Įė├µī”ĖéĀÄ║═╩ął÷ĪóäōįņīÆ╦╔Ęšć·ęį└¹ė┌äōą┬Ą─ĮM┐ŚĪŻį┌╚╬║╬ę╗ĘNŪķørŽ┬Ų¾śI╝»łFČ╝╩Ūį┌┐žųŲ┼cūįė╔Ą─ā╔ļyųąīżŪ¾ę╗ĘN╝»ÖÓ┼cĘųÖÓĄ─ŲĮ║ŌŻ¼Č╝ąĶę¬┐╝æ]Ī░ėą┐žųŲĄ─ĘųÖÓĪ▒▀@ę╗įŁätĪŻ

ĪĪĪĪėąą¦Ą─╝»łFžöäš┐žųŲ┐“╝▄░³└©Ż║

ĪĪĪĪ1Ż®ÅŖėą┴”Ą──Ėūė╣½╦Šžöäš┐žųŲ¾wŽĄŻ¼─▄ē“┐žųŲ║═ģfš{Ė„│╔åTŲ¾śIĄ─╗ŅäėŻ¼▀@╩Ū╝»ÖÓ┼cĘųÖÓå¢Ņ}Ą─ų▒Įė¾w¼FĪŻ

ĪĪĪĪ2Ż®įOų├║Ž└ĒĄ─╝»łFĮM┐ŚĮYśŗŻ¼░³└©ėąą¦Ą─ŽÓĻPžöäš┬Ü─▄Ą─ĮM┐ŚĄ─ĮYśŗ║═Ųõ╦¹Ā┐ųŲžöäš┬Ü─▄Ą─ĮM┐ŚĮYśŗĪŻ

ĪĪĪĪ3Ż®ėąą¦Ą─╝»łFžöäš▒O╣▄¾wųŲĪŻĮø“×▒Ē├„Ż¼╝»łF┐é▓┐ī”│╔åTŲ¾śIĄ─ę╗éĆūŅųžę¬Ą─▒OČĮ╩ųČ╬╩Ūžöäš▒OČĮŻ¼╩╣Ą├ūė╣½╦ŠĄ─žöäš╚╦åT│╔×ķ╝»łFĄ─žöäš╚╦åTČ°▓╗╩Ūūė╣½╦ŠĮø└ĒĄ─žöäš╚╦åTŻ¼▀@ų„ę¬¾w¼Fį┌žöäšÖCśŗ║═žöäš╚╦åTĄ─┬Ü─▄įOų├╔ŽĪŻ

ĪĪĪĪ╝»łFžöäš╣▄└Ē┼c┐žųŲĄ─ų„꬜IäšŅIė“░³└©Ż║

ĪĪĪĪ1Ż®╝»ųą║╦╦ŃĪŻīŹ¼F╝»łFĿ䚥─╝»ųą╣▄└ĒŻ¼╝╚┐╔ęį▓╔ė├Į^ī”╝»ųą─Ż╩ĮŻ¼ę▓┐╔ęį▓╔ė├Ęų▓╝╩Į╝»ųą─Ż╩ĮĪŻŲõ─┐Ą─╩Ū═©▀^╝»łFĿ䚥─╝»ųąŻ¼īŹ¼F╝»łFžöäšÖÓ┴”Ą─Įyę╗Ż¼▓ó×ķģfš{╝»łF│╔åTų«ķgĄ─└¹ęµ┤“Ž┬┐╔┐┐┐╔ą┼Ą─øQ▓▀╗∙ĄAĪŻ▀@ę▓╩Ū«öŪ░ć°ā╚╝»łFŲ¾śIīŹ¼Fžöäš┐žųŲĄ─╗∙▒Š│÷░l³cĪŻ▒Ē├µ╔Ž┐┤╩Ūžöäš╣▄└Ēå¢Ņ}Ż¼ŲõīŹ┘|╩Ūīó╝»łF╣▄└ĒĄ──Ż╩Į║═╣▄└ĒÖÓŽ▐Ą─Ęų┼õ┼cįOų├▀Mąą┴╦╝»╝s╗»╠Ä└ĒŻ¼╩Ū╝»łF╣▄└Ē─▄┴”Ą─╗∙▒Š¾w¼FĪŻ

ĪĪĪĪ2Ż®ŅA╦Ń╣▄└ĒĪŻŅA╦Ń╣▄└Ē╠N║¼ų°Ī░ÖÓ┴”╣▓ŽĒĄ─ĘųÖÓĪ▒▀@ę╗š▄īW╦╝ŽļŻ¼═©▀^ŅA╦Ń╣▄└Ē▓┼─▄▀_ĄĮĪ░Ęų╔óÖÓž¤Īó╝»ųą┐žųŲĪ▒Ą─└ĒŽļŠ│ĮńĪŻō■š{▓ķŻ¼├└ć°Īó╚š▒ŠĪó║╔╠m║═ėóć°Ą─Ų¾śIųąīŹąąŅA╦Ń╣▄└ĒĄ─Ų¾śI╦∙š╝Ą─▒╚└²Ęųäe×ķ91%Īó93%Īó100%║═100%ĪŻ×ķ┴╦īŹ¼F╝»łF╣½╦ŠĄ─š¹║ŽŻ¼¼FĮŅA╦Ń║═└¹ØÖŅA╦ŃūŅųžę¬Ż¼æ¬░┤ššśŗ│╔ĒŚ─┐Īó«aŲĘ╗“Ę■äšŅÉäeĪóĮM┐Śīė╝ē║═å╬╬╗Ą╚╚²ŚlŠĆ╦„▀MąąįOėŗŻ¼Å─Č°ą╬│╔ę╗╠ūĪ░╠ßŲüĒ│╔┤«Ż¼Ę┼Ž┬╚ź│╔Ų¼Ī▒Ą─ŅA╦ŃŠÄųŲ▒ĒĖ±¾wŽĄĪŻ

ĪĪĪĪ3Ż®║Ž▓ół¾▒ĒĪŻ«aśI╦╔╔óš¹║Žą═╝»łFŻ¼═©▀^║Ž▓ół¾▒ĒĄ─š²┤_æ¬ė├Ż¼ļm╚╗žöäš╣▄└Ēą┼Žó╔įėą£■║¾Ż¼Ą½╩Ū═©▀^║Ž▓ół¾▒ĒĄ─ęÄätįOų├║═š²┤_Ą─æ¬ė├Ż¼ę▓┐╔ęį▀_ĄĮ▒O┐ž║═Ę┤üŽ┬ī┘Ų¾śIĮøĀIĀŅør║═─┐Ą─ĪŻ╝»łF║Ž▓ó┘~┐╔ęį░┤śIäšģ^ė“Īó╣▄└ĒĘų╝ēĪó«aśI░µēK▀Mąą╚╬ęŌĮM║Ž║Ž▓óĪŻę▓┐╔ęįÅ─╝»łF║Ž▓ó┘~ų▒ĮėŽ“Ž┬ūĘ█ÖĄĮ╣½╦Š┘~┼cĢ■ėŗĘųõø║═śIäšå╬ō■ĪŻ

ĪĪĪĪ4Ż®┘YĮ╣▄└ĒĪŻ╝»łF╣½╦Šų╗ėąĖ∙ō■ūį╝║Ą─īŹļHŪķørŻ¼├„┤_┐žųŲ┘YĮ╣▄└ĒĄ─╝»ÖÓ│╠Č╚Ż¼▓┼─▄╩╣╝»łF╣½╦ŠĄ─┘YĮŠ█Č°▓╗╦└ĪóĘųČ°▓╗╔óĪóĖ▀ą¦ėąą“ĪóäėæBŲĮ║ŌĪŻĖ∙ō■╣▄└ĒĄ─╝»ÖÓ┼cĘųÖÓĄ─│╠Č╚▓╗═¼ĪóąąśIĄ─┘YĮ▀\ąąęÄ┬╔▓╗═¼Ż¼┘YĮ╣▄└Ē┤¾ų┬┐╔äØĘų×ķęįŽ┬ÄūĘN▓╗═¼─Ż╩ĮŻ║1Ż®╝»ųą▒O┐ž─Ż╩ĮŻ╗2Ż®Įy╩šĮyų¦─Ż╩ĮŻ╗3Ż®¼FĮ╝»║ŽÄņ─Ż╩ĮŻ╗4Ż®ŅA╦Ń“īäėō▄┐Ņ─Ż╩ĮĪŻ

īŹļH╣żū„ųąĖ„ĘNśIäš─Ż╩Į╩Ū╗ņ║Ž╩╣ė├Ą─ĪŻŅA╦ŃĄ─Š½Č╚Ģ■ų▓Į╠ßĖ▀Ż¼Ė∙ō■śIäšąĶŪ¾Ą─ūā╗»║═╣▄└Ē╦«ŲĮĪóŅA╦Ń╦«ŲĮĄ─╠ßĖ▀Ż¼įSČÓ╝»łF╣½╦ŠĄ─┘YĮŅA╦Ń╣▄└Ē┼cĮY╦ŃśI䚥─ĮY║Ž╚šęµŠo├▄ĪŻ

ĪĪĪĪ5Ż®┐āą¦╣▄└ĒĪŻ┐āą¦╣▄└Ē╩Ū╩╣Ų¾śI─▄ē“īóæ┬į▐D╗»×ķėŗäØĪó▒OČĮėŗäØł╠ąą▓ó╠ß╣®╣▄└Ē║═Ė─╔ŲĮøĀI║═žöäš┐āą¦Ą─ŽĄĮy╣▄└ĒĘĮĘ©ĪŻ╦³─▄ē“┼cŅA╦Ń╣▄└ĒĪóERPĪó║Ž▓ół¾▒ĒĪó┘YĮ╣▄└Ēśŗ│╔═Ļš¹Ą─╝»łFŲ¾śI╣▄└Ēæ¬ė├ĘĮ░ĖĪŻŅA╦ŃŻ¼ĮŌøQ┴╦ā╚▓┐Ą─å¢Ņ}Ż¼Č°═©▀^žöäšīŻ╝ęįu╣└┐╔ęį┼c╝»łF═Ō▓┐Ą─═¼ąą║═▀Mąąī”▒╚ĪŻ═©▀^┐āą¦╣▄└ĒŻ¼┐╔ęį│õĘų╠Ä└Ēžöäš║═ĘŪžöäšųĖś╦Ą─ą┼ŽóŻ¼▀_ĄĮøQ▓▀╝░ĢrĪóę└ō■įö▒MĄ──┐Ą─ĪŻ▓ó┐╔ęįūĘ╦▌ĄĮ╝Ü╣ØŻ¼─▄ē“ū÷│÷Įž╚╗▓╗═¼Ą─øQ▓▀ĪŻ

ĪĪĪĪ═©▀^╝»łFžöäš╣▄└ĒĄ─æ¬ė├Ż¼┐╔ęįę²Ųžöäš╣▄└Ē┬Ü─▄║═┘Yį┤Ą─Ęų┼õĄ─Ė─ūāŻ¼╩╣Ė³ČÓĄ─žöäš╣▄└Ē╚╦åTŻ¼īóĢrķg║═╣żū„┘Yį┤═Č╚ļĄĮĘų╬÷Īó▌oų·øQ▓▀║═╠ß╣®Į©ūhĄ─╣▄└Ē┬Ü─▄ųąŻ¼Č°▓╗╩Ū│┴õŽė┌Ę▒¼ŹĄ─╩┬äšąįĄ─╠Ä└Ē╣żū„ĪŻīŹ¼FÅ─Ī░╩┬äšą═Ī▒╣żū„Ż¼ĄĮĪ░╣▄└Ēą═Ī▒╣żū„Ą─ų▓Į▐DūāĪŻ

╬ÕĪóą┼Žó╗»╝╝ąg╝ė╦┘╝»łFŲ¾śI╣▄└Ē─▄┴”Ą─╠ß╔²

ĪĪĪĪ╝»łFŲ¾śI╣▄└Ē─▄┴”Ż¼ļSų°ŲĮ┼_Ą─Į©┴óŻ¼ų▓Įų¦│ų┴╦╝»łFÅ─Ų¾śIš¹║ŽĄĮśŗ╝▄«aśIģfū„Ż¼į┘ĄĮą╬│╔╔╠śI╔·æB╚║┬õĄ─Ė±ŠųĪŻĄ½╩Ū╚ń╣¹╚▒╔┘╝»łFųąą─Ą─ų¦│ųŽĄĮyĮ©┴ó║═¤oĘ©▒ŻūC╣▄└ĒųŲČ╚Ą─┬õīŹŻ¼─Ū├┤╝»łFŲ¾śIĄ─╣▄└Ē─▄┴”Ż¼į┌śI䚥─īŹąą▀^│╠ųąŻ¼║▄┤¾Ą─┐╔─▄╩Ū▒╗┤“┴╦š█┐█Ż¼╔§ų┴┼żŪ·ĪŻČ°═©▀^ą┼Žó╝╝ągĄ─æ¬ė├Ż¼ät┐╔ęįīó─▄ē“īŹ¼F║═¾w¼F╝»łF╣▄└Ē─▄┴”Ą─ĻPµIųĖś╦Ī░╣╠╗»Ī▒Ż¼Ųõ─┐Ą─Š═╩Ūīó│╔╣”Ą─│╔╩ņĄ─╣▄└ĒīŹ█`Įø“ל╦£╩╗»▓ó═©▀^ą┼Žó╝╝ągĄ─æ¬ė├Ż¼Ą├ĄĮÅ═ųŲĪóé„▓ź║═Ųš╝░ĪŻ

ĪĪĪĪą┼Žó╗»╣▄└ĒĄ─ĮŌøQĘĮ░Ėį┌╝»łFŲ¾śIĄ─╣▄└Ē─▄┴”Ė─▀M╔ŽŻ¼╚ń▒ĒŻ©2Ż®╦∙╩ŠĪŻ

į┌╚╬║╬ę╗éĆŲ¾śIųąŻ¼äōįņārųĄ║═ęÄ▒▄’LļU╩Ūę╗éĆ═¼▓ĮĄ─▀^│╠ĪŻŲ¾śI╩Ūš{╣Ø╣®ąĶĄ─ŲĮ║ŌŲ„Ż¼─┐Ą─╩Ūķ_į┤╣Ø┴„Ż¼▓ó▒Ż│ųį┤┴„ŲĮ║ŌĪŻČ°ī”ė┌ę╗éĆŲ¾śIīŹ¼FĮM┐ŚĮYśŗĄ─▒ŌŲĮ╗»Ż¼▓╗╩Ūę╗§ĒČ°Š═Ą─╩┬ŪķŻ¼ąĶę¬Ģrķg║═└¹ęµģfš{Ż¼▀ĆąĶę¬ę╗éĆÅ─▌^ķLĢrķgĄ──ź║Ž▀^│╠ĪŻČ°═©▀^ą┼Žó╝╝ągŻ¼┐╔ęįīŹ¼F▒ŌŲĮ╗»Ą─┐žųŲÖCųŲŻ¼īóārųĄäōįņ║═’LļU┐žųŲĄ─▀^│╠▀Mąą┴╦▓╗ī”ĘQĄ─╣▄└ĒŻ¼į┌▀ē▌ŗ╔Ž║═īŹļH┐žųŲ╔ŽīŹ¼F┴╦ĮM┐Ś▒ŌŲĮ╗»ĪŻ▒╚╚ńŅA╦Ń▒O┐žĄ─īė┤╬Ż¼┐╔ęį╝Ü╗»ĄĮę╗éĆĒŚ─┐║═éĆ╚╦Ż¼▒╚╚ń┘YĮĄ─š{┼õ┐╔ęį╔Ņ╚ļĄĮę╗éĆ─®ų”å╬╬╗Ż¼▒╚╚ń╝»ųąÄżäšŻ¼┐╔ęįšŲ╬š╚╬║╬ę╗Åłæ{ūCĄ─ĀŅørŻ¼▒╚╚ń┐āą¦╣▄└Ē┐╔ęįĘų╬÷├┐ę╗╣PśI䚥─ė»└¹ĀŅørŻ¼▓óŪę▀@ą®▓╗═¼╣▄└ĒŅIė“Ą─▀Mš╣Īó’LļUĪóŅAŠ»Īó«É│Ż┐╔ęįĖ∙ō■╩┬ŪķĄ─▌pųžŠÅ╝▒į┌▓╗═¼Ą─╣▄└Ēīė╝ē╔Ž╩┌ÖÓĪŻ

į┌ą┼Žó╝╝ągĄ─æ¬ė├ųąŻ¼┐╔ęįīŹ¼FųŪ─▄╗»äėæBįu╣└┼cģfš{ÖCųŲŻ¼═©▀^ŅA╦ŃĪó┘YĮĪó║Ž▓ół¾▒ĒĪó┐āą¦╣▄└ĒĪó╝»ųą▓╔┘ÅĪóĘųõNŪ■Ą└╣▄└ĒĪó╔·«aėŗäØ┼cš{Č╚Ą╚╝»łFæ¬ė├Ż¼┐╔ęįĖ─ūāīó╣▄└ĒĄ─ĘĮ╩ĮÅ─▒╗äė╩ĮĘ┤æ¬Ė─ūā×ķų„äė╩ĮęÄäØŻ¼╠ßĖ▀ŅAĘ└’LļUĄ─╩ųČ╬║═æ¬ī”ĘĮ╩ĮĪóį÷╝ė┘Yį┤└¹ė├┬╩ĪóĮĄĄ═ā╚▓┐─”▓┴│╔▒ŠĪóą╬│╔╝»łFŲ¾śIģf═¼æ┬įĄ─▓┐╩║═ł╠ąąĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║└¹ė├ERPŽĄĮy╠ßĖ▀╝»łFŲ¾śI╣▄└Ē─▄┴”┼cæ┬įžöäš┐žųŲ╦«ŲĮ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082065413.html