ę╗Īóę²čį

ųąąĪŲ¾śIäōįņĄ─ūŅĮK«aŲĘ║═Ę■䚥─ārųĄš╝╚½ć°GDPĄ─58.5ŻźŻ¼└U╝{ČÉĮš╝╚½ć°Ą─50.2ŻźŻ¼╬³╝{┴╦75ŻźĄ─│ŪµéŠ═śI╚╦┐┌║═75Żźęį╔ŽĄ─▐r┤Õ▐DęŲä┌äė┴”Ż¼į┌╬ęć°ĮøØ·░lš╣▀^│╠ųąŠ▀ėą┼eūŃ▌pųžĄ─Ąž╬╗ĪŻ╚╗Č°Ż¼2008─ĻĄū░l╔·Ą─Į╚┌’L▒®Įo╚½Ū“ĮøطĦüĒ┴╦Š▐┤¾ø_ō¶Ż¼ć°ā╚ĮøØ·Ė±Šų░l╔·┴╦Š▐┤¾ūā╗»Ż¼ī”ė┌ųąąĪ╬’┴„Ų¾śIüĒšfūį╔ĒĄ─╔·┤µ║═░lš╣Ė³╩Ū▓Į┬─ŠSŲDŻ¼╚┌┘Y└¦ļyęčĮø│╔×ķ└¦ö_ųąąĪ╬’┴„Ų¾śI░lš╣Ą─Ų┐Ņių«ę╗ĪŻųąąĪ╬’┴„Ų¾śIļyęįŽĒ╩▄ŲĮĄ╚Ą─╚┌┘Y┤²ė÷Ż¼╚▒Ę”é„Įy╔╠śIŃyąąśIäš╦∙ąĶꬥ─Ąų┘|č║ō·▒Ż║═ĮĪ╚½Ą─žöäšł¾▒ĒŻ¼╦³éā═∙═∙╚┌┘Y¤o┬ĘĪóŪ¾┘J¤oķTĪŻ┘YĮČ╠╚▒ć└ųžė░Ēæ┴╦╣®æ¬╔╠ėåå╬═Ļ│╔Ą─┘|┴┐║═─▄┴”Ż¼ę▓ė░Ēæ┴╦ĮøõN╔╠õN╩█║═ų▄▐DĄ─╦┘Č╚ĪŻ

ī”┤╦Ż¼ųąčļ║═Ė„ĄžĘĮš■Ė«Ė▀Č╚ųžęĢŻ¼ŽÓ└^│÷┼_┴╦ę╗ŽĄ┴ąĘ÷│ųš■▓▀Ż¼╚ńę²ī¦║═╣─äŅŃyąąśIĮ╚┌ÖCśŗ╝ė┤¾ī”ųąąĪ╬’┴„Ų¾śIĄ─ą┼┘Jų¦│ųŻ¼ĮŌøQųąąĪ╬’┴„Ų¾śI╚┌┘YļyĄ─å¢Ņ}Ż╗═©▀^žöš■ČÉ╩šš■▓▀ĮĄĄ═ųąąĪ╬’┴„Ų¾śI│╔▒ŠŻ╗ę²ī¦║═ų¦│ųųąąĪ╬’┴„Ų¾śIą┼ė├ō·▒ŻÖCśŗĄ─░lš╣Ą╚ĪŻį┌▀@śėĄ─š■▓▀ŁhŠ│Ž┬Ż¼æ¬ĮY║Ž«öŪ░╣®æ¬µ£─Ż╩Į┼dŲĄ─▒│Š░Ż¼╩╣ųąąĪ╬’┴„Ų¾śI═©▀^ę└┘ć║╦ą─Ų¾śIĄ─┘Yą┼║═╣®æ¬µ£Ą─š¹¾wīŹ┴”Ż¼╩╣ūį╔ĒĄ─ą┼ė├Ą╚╝ē½@Ą├╠ß╔²Ż¼Å─Č°Å─Ńyąą½@Ą├īÜ┘FĄ─┘YĮŻ¼╣®æ¬µ£Į╚┌×ķųąąĪ╬’┴„Ų¾śIŲŲĮŌ╚┌┘YļyŅ}╠ß╣®┴╦ę╗Ślæ┬įĮ▌ÅĮĪŻ

Č■Īó╣®æ¬µ£Į╚┌Ą─╠ž³c╝░Ųõ─Ż╩Įī”▒╚

1. ╣®æ¬µ£Į╚┌Ą─║¼┴x╝░╠ž³c

(1)╣®æ¬µ£Į╚┌Ą─║¼┴x

║åå╬ĄžšfŻ¼╣®æ¬µ£Į╚┌Š═╩ŪŃyąąīó║╦ą─Ų¾śI┼c╔ŽŽ┬ė╬Ų¾śI┬ōŽĄį┌ę╗Ų╠ß╣®ņ`╗Ņ▀\ė├Ą─Į╚┌«aŲĘ║═Ę■䚥─ę╗ĘN╚┌┘Y─Ż╩ĮĪŻŃyąą═©▀^īÅ▓ķš¹Śl╣®æ¬µ£Ż¼į┌šŲ╬š╣®æ¬µ£╣▄└Ē│╠Č╚┼c║╦ą─Ų¾śIą┼ė├īŹ┴”Ą─╗∙ĄA╔ŽŻ¼ī”Ųõ║╦ą─Ų¾śI╝░╔ŽŽ┬ė╬ČÓéĆŲ¾śI╠ß╣®ņ`╗Ņ▀\ė├Ą─Į╚┌«aŲĘ║═Ę■äšĪŻū„×ķę╗ĘNą┬Ą─╚┌┘Y─Ż╩ĮŻ¼╣®æ¬µ£╚┌┘YÅ─š¹éĆ«aśIµ£ĮŪČ╚ķ_š╣ŠC║Ž╩┌ą┼Ż¼▓óīóßśī”å╬éĆŲ¾śIĄ─’LļU╣▄└Ēūā×ķ«aśIµ£’LļU╣▄└ĒŻ¼į┌Ä═ų·š¹éĆ«aśIµ£░lš╣Ą─═¼ĢrŻ¼×ķųąąĪ╬’┴„Ų¾śI╠ß╣®┴╦ę╗ĘNėąäeė┌┼fĄ─╚┌┘Y─Ż╩ĮĄ─ą┬Ą─╚┌┘Y═ŠÅĮĪŻ

(2)╣®æ¬µ£Į╚┌Ą─╠ž³c

╣®æ¬µ£Į╚┌Š═╩Ūį┌╣®æ¬µ£ųąīżšę│÷ę╗éĆ┤¾Ą─║╦ą─Ų¾śIŻ¼ęį║╦ą─Ų¾śI×ķ│÷░l³cŻ¼×ķ╣®æ¬µ£╠ß╣®Į╚┌ų¦│ųĪŻį┌▀@éƵ£ŚlųąŻ¼ų╗ę¬║╦ą─Ų¾śI┴”┴┐▒╚▌^ÅŖŻ¼µ£ŚlųąŲ¾śIų«ķgĄ─║Žū„▒╚▌^ĘĆČ©Ż¼╝┤▒Ń×ķŲõ╠ß╣®┼õ╠ūĘ■䚥─ųąąĪ╬’┴„Ų¾śIĖéĀÄ┴”▒╚▌^╚§Ż¼Ńyąąę▓┐╔ęį┐╝æ]░č┘YĮ┘J┐ŅĮoųąąĪ╬’┴„Ų¾śIĪŻę╗ĘĮ├µŻ¼īó┘YĮėąą¦ūó╚ļ╠Äė┌ŽÓī”╚§ä▌Ąž╬╗Ą─╔ŽŽ┬ė╬┼õ╠ūųąąĪ╬’┴„Ų¾śIŻ¼ĮŌøQųąąĪ╬’┴„Ų¾śI╚┌┘Yļy║═╣®æ¬µ£╩¦║ŌĄ─å¢Ņ}Ż╗┴Ēę╗ĘĮ├µŻ¼īóŃyąąą┼ė├╚┌╚ļ╔ŽŽ┬ė╬Ų¾śIĄ─┘ÅõNąą×ķŻ¼į÷ÅŖŲõ╔╠śIą┼ė├Ż¼┤┘╩╣ųąąĪ╬’┴„Ų¾śI┼c║╦ą─Ų¾śIĮ©┴óķLŲ┌æ┬įģf═¼ĻPŽĄŻ¼╠ß╔²╣®æ¬µ£Ą─ĖéĀÄ─▄┴”ĪŻį┌╣®æ¬µ£Į╚┌Ą─╚┌┘Y─Ż╩ĮŽ┬Ż¼╠Äį┌╣®æ¬µ£╔ŽĄ─Ų¾śIę╗Ą®½@Ą├ŃyąąĄ─ų¦│ųŻ¼╩╣┘YĮ▀@ę╗“─Ü謔ūó╚ļ┼õ╠ū╬’┴„Ų¾śIŻ¼ę▓Š═Ą╚ė┌▀M╚ļ┴╦╣®æ¬µ£Ż¼Å─Č°┐╔ęį╝ż╗Ņš¹éƵ£ŚlĄ─▀\▐DŻ¼Č°ŪęĮĶų·Ńyąąą┼ė├Ą─ų¦│ųŻ¼ę▓┐╔×ķųąąĪ╬’┴„Ų¾śI┌AĄ├Ė³ČÓĄ─╔╠ÖCĪŻ

2. ą┬┼fā╔ĘN╚┌┘Y─Ż╩ĮĄ─ī”▒╚Ęų╬÷

į┌ą┬┼fā╔ĘN─Ż╩ĮųąŻ¼Ńyąą┼c╣®æ¬µ£ųąŲ¾śIĄ─ĻPŽĄ╩Ū═Ļ╚½▓╗═¼Ą─ĪŻ╚ńłD1ĪółD2╦∙╩ŠŻ¼į┌é„ĮyĄ─╚┌┘Y─Ż╩ĮųąŻ¼╣®æ¬µ£╔ŽĄ─Ų¾śIĘųäeė╔▓╗═¼Ą─Ńyąą╠ß╣®┘J┐ŅŻ¼═©│ŻŪķørŽ┬Ż¼īŹ┴”▌^ÅŖĄ─║╦ą─Ų¾śI─▄ē“½@Ą├ŃyąąĄ─ā×╗▌Śl╝■Å─Č°½@Ą├▌^ČÓĄ─┘J┐ŅöĄŅ~Ż¼Č°═∙═∙Ė³╝ėąĶꬓ▌ö謔Ą─╔ŽŽ┬ė╬ųąąĪ╬’┴„Ų¾śIė╔ė┌▓╗─▄ē“╠ß╣®ūŃē“Ą─▓╗äė«aū„×ķĄųč║Ż¼¤oĘ©½@Ą├ą┼ė├ō·▒ŻŻ¼ī¦ų┬Ńyąąį┌ĮoųąąĪ╬’┴„Ų¾śI╠ß╣®┘J┐ŅĢr═∙═∙ę¬Ū¾┐┴┐╠ŪęöĄŅ~▌^ąĪĪŻį┌╣®æ¬µ£╚┌┘Y─Ż╩ĮųąŻ¼╠Äė┌╔ŽŽ┬ė╬Ą─ųąąĪ╬’┴„Ų¾śIĮĶų·║╦ą─Ų¾śIĄ─ą┼ė├ų¦│ųŻ¼─▄ē“½@Ą├═¼ę╗╝ęŃyąąĄ─┘J┐ŅŻ¼▓óŪęį┌▀@ę╗▀^│╠ųą─▄ē“½@Ą├▌^ČÓĄ─ā×╗▌ĪŻ▀@śėę╗üĒŻ¼╣®æ¬╔╠ę▓─▄ē“ī”║╦ą─Ų¾śI┴¶ėą▌^ķLĢrķgĄ─┘~Ų┌Ż¼═¼Ģr║╦ą─Ų¾śIę▓┐╔ęį½@Ą├ī”ĘųõN╔╠Ą─Ė³ČÓõN╩█─▄┴”ĪŻ╦∙ęį┐é¾w┐┤üĒŻ¼į┌╣®æ¬µ£Į╚┌╚┌┘Y─Ż╩ĮŽ┬Ż¼ŃyąąĻPą─Ė³ČÓĄ─╩ŪąĶę¬╚┌┘YĄ─Ų¾śIį┌š¹éĆ╣®æ¬µ£ųąĄ─ŪķørŻ¼╝┤ąĶ╚┌┘YŲ¾śI╔Žė╬║═Ž┬ė╬Ų¾śIĄ─╔╠śIą┼ė├┴╝║├Ż¼Ūęįō╚┌┘YŲ¾śIėąŽÓī”ĘĆČ©Ą─ėåå╬ĪŻī”▒╚ā╔ĘN╚┌┘Y─Ż╩ĮŻ¼╣®æ¬µ£Į╚┌š╣¼F│÷┴╦ūį╔ĒĄ─ā×ä▌ĪŻ

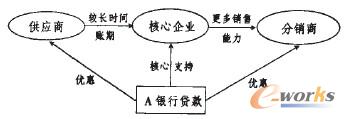

łD1 é„Įy╚┌┘Y─Ż╩ĮųąŃyąą┼c╣®æ¬µ£Ų¾śIĄ─ĻPŽĄ

łD2 ╣®æ¬µ£╚┌┘Y─Ż╩ĮųąŃyąą┼c╣®æ¬µ£Ų¾śIĄ─ĻPŽĄ

(1)╣®æ¬µ£Į╚┌Ą─╣”─▄Ė³╝ėÅŖ┤¾

ę╗╩Ū╣®æ¬µ£Į╚┌īŹ¼F┴╦╚²┴„║Žę╗ĪŻį┌╣®æ¬µ£ųąŻ¼╬’┴„Īó┘YĮ┴„Īóą┼Žó┴„╩Ū╣▓═¼┤µį┌Ą─Ż¼ą┼Žó┴„┼c┘YĮ┴„Ą─ĮY║ŽīóĖ³║├Ąžų¦│ų║═╝ėÅŖ╣®æ¬µ£╔ŽŽ┬ė╬Ų¾śIų«ķgĄ─žø╬’┼cĘ■äš═∙üĒ(╬’┴„)ĪŻÅ─é„ĮyęŌ┴x╔ŽųvŻ¼Ų¾śIĢ■īóūóęŌ┴”╝»ųąė┌╝ė╦┘╣®æ¬µ£ųą╬’┴„Ą─┴„▐D╔ŽŻ¼Ą½┘YĮ┴„Ą─┴„▐Dī”Ų¾śIüĒšf═¼śė║▄ųžę¬ĪŻļSų°╩ął÷╚½Ū“╗»Ą─░lš╣║═ą┬┼d╩ął÷╔ŽĖĪ¼F│÷įĮüĒįĮČÓĄ─┘QęūÖCĢ■Ż¼┘YĮ┴„ęčĮø│╔×ķ╬’┴„Ų¾śIģó┼c╣®æ¬µ£Ģr╠žäeĻPūóĄ─╣▄└Ēųž³cĪŻ

Č■╩Ū╣®æ¬µ£Į╚┌Ė³║├Ąž┤┘▀M┴╦Ų¾śIķgĄ─ą┼Žó£Ž═©ĪŻ×ķ┤_▒Żš¹Śl╣®æ¬µ£─▄ē“Ēś└¹▀MąąŻ¼╬’┴„Ų¾śI▒žĒÜ┐éöł╚½ŠųŻ¼┴╦ĮŌ╔ŽŽ┬ė╬Ų¾śIĄ─Š▀¾wŪķørŻ¼ęį╝░┼cų«ŽÓĻPĄ─╬’┴„║═┘YĮ┴„ą┼ŽóĪŻ╣®æ¬µ£ę╗Ą®│÷¼Få¢Ņ}Ż¼Ģ■ę²Ųš¹éƵ£Śl╔ŽŲ¾śI┘YĮĄ─▀\ū„å¢Ņ}ĪŻę“┤╦Ż¼╣®æ¬µ£╔ŽĄ─Ė„éĆŲ¾śIČ╝Ģ■Ė³╝ėĻPūóš¹éƵ£Śl╔Ž┘YĮ┴„─╦ų┴╬’┴„Ą─ĀŅørŻ¼Å─Č°┤┘╩╣Ė„Ų¾śIķgĄ─£Ž═©Ž“╔ŅČ╚╗»Īó╝░Ģr╗»ĪóÅVĘ║╗»Ą─ĘĮŽ“░lš╣ĪŻ

╚²╩Ū╣®æ¬µ£Į╚┌┐╔ĮĶų·Į╚┌«aŲĘüĒ═Ļ╔Ų╣®æ¬µ£╣▄└ĒĪŻ╣®æ¬µ£Į╚┌╩╣Ą├š¹éƵ£Ślą╬│╔┴╦ę╗éĆķ]Łh─Ż╩ĮŻ¼Ńyąą─▄ē“£╩┤_ĄžšŲ╬šĖ„éĆŁh╣Ø╔ŽŲ¾śIĄ─ą┼ŽóĪŻŃyąą═©▀^║╦ą─Ų¾śIĄ─ā×┘|ą┼ūuŻ¼×ķŲõ╔ŽŽ┬ė╬Ų¾śI╠ß╣®Į╚┌Ę■䚯¼į┌ę╗Č©│╠Č╚╔ŽęÄ▒▄┴╦’LļUŽĄöĄĪŻ╬’┴„Ų¾śI═©▀^ŃyąąĄ─Ä═ų·Ż¼ę▓─▄ē“ū÷ĄĮą┼Žó┴„Īó╬’┴„Īó┘YĮ┴„Ą─š¹║ŽĪŻį┌╩šĄĮī”ĘĮų¦ĖČĄ─┐ŅĒŚų«║¾Ż¼╬’┴„Ų¾śIŠ═┐╔╝░ĢrĄž╚½│╠Ė·▀M╬’┴„Ę■䚯¼Å─Č°┐╔ęįīŹ¼F┘YĮ╩šĖČĄ─Ė▀ą¦┬╩Ż¼┤┘▀Mš¹éĆ╣®æ¬µ£╬’┴„┼c┘YĮ┴„Ą─Ė▀╦┘▀\▐DŻ¼╠ß╔²š¹¾wārųĄĪŻ

(2)╣®æ¬µ£Į╚┌─▄ē“ĦüĒČÓĘĮ└¹ęµ

ī”ųąąĪ╬’┴„Ų¾śIČ°čįŻ¼═©▀^ę└┘ć║╦ą─Ų¾śIĄ─┘Yą┼║═╣®æ¬µ£Ą─š¹¾wīŹ┴”Ż¼╩╣ūį╝║Ą─ą┼ė├Ą╚╝ē½@Ą├╠ß╔²Ż¼Å─Ńyąą½@Ą├īÜ┘FĄ─┘YĮĪŻĮĶų·Ńyąąą┼ė├Ą─ų¦│ųŻ¼ųąąĪ╬’┴„Ų¾śI─▄ē“öU┤¾ĮøĀIęÄ─ŻĪóā×╗»žöäš▀\ąą─Ż╩ĮĪó╣Ø╝sžöäš┘Mė├ĪóĮĄĄ═«aŲĘ│╔▒ŠĪó╠ßĖ▀╔·«aą¦┬╩Ż¼▀MČ°ØMūŃ║╦ą─Ų¾śI┐┴┐╠Ą─┘QęūŚl╝■Ż¼▓ó┼cų«Į©┴óķLŲ┌æ┬įģfū„ĻPŽĄĪŻ

ī”┤¾ą═╬’┴„Ų¾śIČ°čįŻ¼ę╗ĘĮ├µ═©▀^┼cŃyąą║Žū„Ż¼╔ŅČ╚ģó┼c╣®æ¬µ£Į╚┌Ż¼┐╔╩╣ŲõĄ├ęį╚½│╠┐žųŲ╣®æ¬µ£Ż¼×ķūį╔Ē░lš╣äōįņą┬Ą─į÷ķL┐šķgŻ¼╠ß╔²ūį╝║Ą─ŠC║ŽārųĄŻ¼═¼Ģr▀Ć─▄ĘĆČ©║═╬³╩š▒ŖČÓ┐═æ¶Ż╗┴Ēę╗ĘĮ├µŻ¼╣®æ¬µ£Į╚┌╩╣╬’┴„Ų¾śI┼c╣®æ¬µ£Ą─║Žū„╝ė╔ŅŻ¼ėąų·ė┌ą╬│╔ūį╔ĒĄ─ĖéĀÄā×ä▌ĪŻ

╣®æ¬µ£Į╚┌╩╣ŃyąąĄ─┐╣’LļU─▄┴”į÷ÅŖĪŻę╗ĘĮ├µŻ¼═©▀^║╦ą─Ų¾śIĄ─┘Yą┼ęį╝░╬’┴„Ų¾śIū„×ķĄ┌╚²ĘĮ▒O╣▄╚╦ī”Äņ┤µą┼ŽóĄ─│õĘųšŲ╬š║═┐╔┐┐Ą─╬’┘Y▒O╣▄Ż¼ĮĄĄ═┴╦ė╔ą┼Žó▓╗ī”ĘQ«a╔·Ą─═Ō▓┐ąį’LļUĪŻ┴Ēę╗ĘĮ├µŻ¼ė╔ė┌«aśIµ£š¹¾wą┼ė├ę¬▒╚«aśIµ£╔Žå╬éĆŲ¾śIĄ─ą┼ė├Ė▀Ą├ČÓŻ¼Ńyąą┐╣’LļU─▄┴”į÷ÅŖŻ¼┤╦═ŌĮĶų·╣®æ¬µ£Į╗ęūŻ¼ŃyąąöU┤¾║═ņ¢╣╠┴╦┐═æ¶╚║Ż¼─▄ē“╬³╩šĖ³ČÓą┬Ą─└¹ØÖüĒį┤ĪŻ

┤╦═ŌŻ¼╣®æ¬µ£Į╚┌▓╗āH┐╔┤¾┼·┴┐ĮŌøQųąąĪ╬’┴„Ų¾śI╚┌┘YļyĄ─å¢Ņ}Ż¼▀Ć╩Ūę╗ĘN“¤oō·▒Ż¤oĄųč║”Ą─╚┌┘Y─Ż╩ĮĪŻ╣®æ¬µ£Į╚┌╩Ūīó╣®æ¬µ£ųąŠ▀éõÅŖä▌Ąž╬╗Ą─║╦ą─Ų¾śI┼c╔ŽŽ┬ė╬ųąąĪ╬’┴„Ų¾śI┬ōŽĄį┌ę╗ŲüĒ╠ß╣®ņ`╗ŅĄ─Į╚┌«aŲĘ║═Ę■䚥─ĪŻ▀@śėę╗üĒŻ¼╣®æ¬µ£Į╚┌śIäšīó’LļUųž³cĖ³ČÓĄžĘ┼ĄĮ┴╦┐╝▓ņĮ╗ęūĄ─šµīŹąį╔ŽŻ¼Č°▓╗╩Ūūī╠Äė┌╚§ä▌Ąž╬╗Ą─ųąąĪ╬’┴„Ų¾śIė├┘Y«aō·▒ŻüĒ╚┌┘YŻ¼ę“┤╦▀@ĘN─Ż╩Į┐╔ęį└ĒĮŌ│╔“¤oō·▒Ż¤oĄųč║”Ą─╚┌┘YŻ¼╣®æ¬µ£Į╚┌╩ŪĮŌøQ┤¾┼·ųąąĪ╬’┴„Ų¾śI╚┌┘Yļyå¢Ņ}Ą─ę╗éĆųžę¬═╗ŲŲ┐┌ĪŻ

╚²Īó╣®æ¬µ£Į╚┌īŹļHæ¬ė├┴„│╠Ų╩╬÷

ė╔ė┌║╦ą─Ų¾śI┤¾Č╝Į©┴ó┴╦ūį╝║Ą─«aśIµ£ŽĄĮyŻ¼┐═æ¶Ą─ėåå╬Īó╩šžøĪóæ¬╩š┘~┐ŅĄ╚Ūķørį┌ŽĄĮy└’Č╝ėąėøõøŻ¼Ńyąą┐╔ęį═©▀^ŽĄĮy┤_Č©┐═æ¶į┌║╦ą─Ų¾śIĄ─ėåå╬║═æ¬╩š┘~┐ŅŪķørĪŻų╗ę¬╩Ū║╦ą─Ų¾śIšJ┐╔Ą─╣®æ¬╔╠Ż¼Š∙┐╔Ž“Ńyąą╔Ļšł╚┌┘YĪŻŃyąąĢ■ųž³cīÅ▓ķ┐═æ¶Ą─╣®žøÜv╩ĘĪó▀^═∙║Ž═¼┬─ąą─▄┴”Īóą┼ė├ėøõøĄ╚ų▒Įėė░Ēæ┘J┐Ņ╗ž╗\Ą─ę“╦žŻ¼¤oąĶ┐═æ¶╠ß╣®Ąųč║ō·▒ŻŻ¼Š═┐╔ęį×ķ┐═æ¶▐k└Ē╚┌┘YśIäšĪŻ

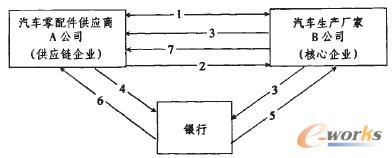

ęį╠Äė┌š¹éĆŲ¹▄ćõN╩█µ£Śl╔Žė╬Ą─Ų¹▄ć┴Ń┼õ╝■╔·«aÅS╔╠A╣½╦Š×ķ└²ĪŻį┌╣®æ¬µ£Į╚┌ųąŻ¼A╣½╦Š▓╗į┘╩Ūę╗éĆå╬¬ÜĄ─éĆ¾wŻ¼╦³į┌╔ĻšłŃyąą╚┌┘YĄ─Ģr║“Ż¼ŃyąąĢ■═©▀^īÅęĢš¹Śl╣®æ¬µ£Ż¼╠žäe╩ŪŽ┬ė╬Ų¾śIĄ─┘Yą┼│╠Č╚üĒ╠ß╣®ŽÓæ¬Ą─╚┌┘YĘ■äšĪŻĶbė┌Ž┬ė╬Ą─▓╔┘Å╔╠ČÓ×ķ▒╚▌^ÅŖä▌Ą─┤¾ą═Ų¹▄ć╔·«aÅS╝ęŻ¼A╣½╦ŠķLŲ┌ęįüĒČ╝×ķŲõ▓╔┘Å╔╠╠ß╣®▓╗═¼┘~Ų┌Ą─õN╩█ĮY╦Ń─Ż╩ĮŻ¼▀@śėę╗üĒŠ═ą╬│╔┴╦┤¾┴┐ĘĆČ©Ą─æ¬╩š┘~┐ŅĪŻĄ½╩ŪŻ¼┤¾┴┐Ą─æ¬╩š┘~┐Ņį┌öU┤¾Ų¾śIõN╩█┴┐Ą─═¼Ģrę▓╝ė┤¾┴╦┘YĮĄ─š╝ė├┴┐ĪŻę“┤╦Ż¼ī”ė┌┘Yą┼╦«ŲĮ▓╗Ė▀Īó╚┌┘Y└¦ļyĄ─A╣½╦ŠüĒšfŻ¼┐╔═©▀^Ž“Ńyąą▐Dūī▀@▓┐Ęųæ¬╩š┘~┐ŅüĒŠÅĮŌ┴„äė┘YĮČ╠╚▒Ą─└¦Š│ĪŻŽ┬├µŠ═ęįų«×ķ└²üĒįOėŗŠ▀¾wĄ─▐k└Ē┴„│╠(ęŖłD3)ĪŻ

łD3

(1)A╣½╦Š┼cB╣½╦Š║×ėåõN╩█║Ž═¼Ż╗

(2)A╣½╦Š╦═žøŻ¼B╣½╦Š“×╩šžø╬’▓ó┤_šJ╩šĄĮžø╬’Ż╗

(3)B╣½╦ŠĖ∙ō■╦═žøå╬├„╝ÜČ©Ų┌╔·│╔ļŖūė╩šžøå╬(ęįŽ┬║åĘQPO)Ż¼╦═ų┴A╣½╦Š║═ŃyąąŻ╗

(4)A╣½╦Š╩šĄĮPO║¾ķ_│÷į÷ųĄČÉ░lŲ▒Ż¼▓óĮ╗ĮoŃyąą╔Ļšł▒Ż└Ē╩┌ą┼│÷┘~(═¼Ģrį┌į÷ųĄČÉ░lŲ▒éõūóÖ┌ūó├„æ¬╩š┘~┐Ņé∙ÖÓ▐Dūī╩┬ĒŚ)Ż╗

(5)ŃyąąĖ∙ō■B╣½╦Š░lüĒĄ─PO║═A╣½╦ŠĮ╗üĒĄ─░lŲ▒Ż¼į┌┤_Č©Īó║╦īŹæ¬╩š┘~┐ŅŠ▀¾wĮŅ~║¾Ż¼īó░lŲ▒╦═▀_B╣½╦ŠŻ╗

(6)ŃyąąĖ∙ō■║╦īŹĄ─æ¬╩š┘~┐ŅĮŅ~Ę┼┐ŅĮoA╣½╦ŠŻ╗

(7)B╣½╦Š░┤ĢrĖČ┐ŅĄĮA╣½╦Šį┌ŃyąąĄ─ĖČ┐Ņ┘~╠¢Ż¼A╣½╦Šāö▀Ć▒Ż└Ē╩┌ą┼ĪŻ

╦─Īó╣®æ¬µ£Į╚┌į┌▀\ė├ųąĄ─’LļUĘų╬÷

╣®æ¬µ£Į╚┌ļm╚╗Š▀ėą║▄ČÓā×ä▌Ż¼▓óŪę─▄ē“īŹ¼FČÓĘĮ╣▓┌AŻ¼Ą½ė╔ė┌╣®æ¬µ£Į╚┌ģó┼cš▀▒ŖČÓŻ¼Č°Ūę╔µ╝░ĄĮ▌^ČÓĄ─«aśI║═Ė„ĘNŅIė“ĪŻę“┤╦Ż¼╣®æ¬µ£╚┌┘YĘĮ░Ėį┌īŹļH▀\ąą▀^│╠ųą┐╔─▄Ģ■▓╗┐╔▒▄├ŌĄž┤µį┌ę╗ą®Øōį┌’LļUĪŻ

1Ż«╣®æ¬µ£ūį╔Ē┤µį┌Ą─’LļU

(1)╣®æ¬µ£š¹¾wµ£ŚlĄ─’LļU

╣®æ¬µ£ģó┼cš▀▒ŖČÓŻ¼Ģ■╩▄ĄĮųTČÓā╚═Ōę“╦žĄ─ė░ĒæŻ¼╗ņüy║═▓╗┤_Č©ąį│╔×ķ╩ął÷Ą─ų„ę¬╠žš„ĪŻąĶŪ¾▓©äė╝ėäĪŻ¼«aŲĘ┼c╝╝ągĄ─╔·├³ų▄Ų┌├„’@┐sČ╠Ż¼ę²╚ļĖéĀÄąį«aŲĘ╩╣╔·├³ų▄Ų┌ūāĄ├Ė³╝ėļyęįŅA£yŻ¼╩▄õN╩█┤┘▀MĪó╝Š╣Øąį┤╠╝ż║═į┘ėåžøöĄ┴┐Ą╚ę“╦žė░ĒæŻ¼╣®æ¬µ£«a╔·┴╦┤¾┴┐Ą─╗ņüyĪŻ┼c┤╦═¼ĢrŻ¼╬’┴„Ų¾śI▓╗āHĢ■╩▄ĄĮūį╚╗×─║”Īó┴T╣żĪó┐ų▓└ęuō¶Ą╚═Ō▓┐╩┬╝■Ą─ė░ĒæŻ¼═¼śėę▓Ģ■ė÷ĄĮŲ¾śIæ┬įš{š¹Ą─ø_ō¶Ż¼╚ńĮøĀIęÄ─ŻĄ─Ė─ūāĪóļŖūė╔╠äš╝░╣®æ¬╔╠ęÄ─ŻĄ─£p╔┘Ą╚Ż¼▀@ą®Ė─ūāČ╝Ģ■Øōį┌į÷╝ė╣®æ¬µ£ūį╔ĒĄ─’LļUĪŻ

(2)╣®æ¬µ£║╦ą─Ų¾śIĄ─╚▒Ę”

Ńyąą╣®æ¬µ£╚┌┘YśI䚥─ķ_š╣ęį║╦ą─Ų¾śI×ķ│÷░l³cŻ¼ęį║╦ą─Ų¾śIĄ─īŹ┴”║═ą┼ė├×ķ╗∙ĄAŻ¼×ķ╣®æ¬µ£╠ß╣®Į╚┌ų¦│ųĪŻ╣®æ¬µ£Į╚┌ųąĄ─║╦ą─Ų¾śI權▀éõęįŽ┬ÄūéĆŚl╝■Ż║╩ūŽ╚Ż¼║╦ą─Ų¾śI權▀éõę╗Č©Ą─ęÄ─ŻŻ¼į┌ąąśIā╚Š▀ėą▌^ÅŖĄ─ė░Ēæ┴”Ż╗Ųõ┤╬Ż¼║╦ą─Ų¾śI權▀ėą▌^ÅŖĄ─«aŲĘäōą┬─▄┴”Ż║į┘┤╬Ż¼║╦ą─Ų¾śIæ¬ėą║▄Ė▀Ą─╔╠śIą┼ūuĪŻ─┐Ū░Ż¼į┌╣®æ¬µ£╣▄└Ēųą╠Äė┌ų„ī¦╗“║╦ą─Ąž╬╗Ą─Ų¾śI▓ó▓╗ČÓŻ¼ČÓöĄ╩Ū╚½Ū“┐ńć°╣½╦ŠĄ─╝ė╣żŲ¾śI║═×ķų«į┌ć°ā╚Ę■䚥─┼õ╠ūŲ¾śIĪŻę“┤╦Ż¼į┌ĮøØ·ę╗¾w╗»Ą─┤¾ŁhŠ│Ž┬Ż¼ę¬Žļų„ī¦ć°ļH╣®æ¬µ£Ą─ū▀Ž“Ż¼▀ĆąĶę¬▀MąąķLŲ┌┼¼┴”ĪŻ

(3)╣®æ¬µ£╔ŽŽÓĻPų„¾w┤µį┌└¹ęµŲ½▓Ņ

ū„×ķ╣®æ¬µ£Į╚┌Ą─«ö╩┬╚╦——Ńyąą║═╚┌┘YŲ¾śIŻ¼į┌╚┌┘YĢr═∙═∙Ģ■Å─Ė„ūįĄ─└¹ęµ│÷░l▀Mąą┐╝æ]ĪŻŃyąą×ķĘ└ĘČĮ╚┌’LļUŻ¼┐╝æ]Ą─╩Ū░▓╚½ąįĪó┴„äėąįĪó┌A└¹ąį╚²š▀Ą─Įyę╗Ż¼ę“┤╦ī”╚┌┘Y▒Š╔ĒĄ─│╠ą“ĪóĄųč║╗“ō·▒ŻĘĮ╩ĮĪó╚┌┘YŲ¾śIĄ─┘Yą┼ĀŅørĄ╚Č╝ėą▌^×ķć└Ė±Ą─ę¬Ū¾Ż╗Č°╚┌┘YŲ¾śI┐╝æ]Ą─ų„ę¬╩ŪąĶŪ¾Īó│╔▒Š║═ą¦ęµų«ķgĄ─┬ōŽĄŻ¼«ö¼FĮ┴„│÷¼F└¦ļyĢrų╗┐╝æ]½@Ą├╚┌┘YŻ¼ūĘŪ¾Ą─╩Ū╣®æ¬µ£Ą─▀\ĀIą¦┬╩║═┘Y▒ŠĄ─└¹ė├┬╩ĪŻ

2Ż«╣®æ¬µ£Į╚┌śIäšųą╔µ╝░ĄĮĄ─ą┼ė├’LļU

(1)ą┼ė├¾wŽĄ▓╗ĮĪ╚½

╬ęć°─┐Ū░Ą─╣®æ¬µ£╣▄└Ē║═Ńyąąą┼ė├¾wŽĄĮ©įOš²╠Äį┌Ų╩╝░lš╣ļAČ╬Ż¼═Ļš¹Ą─ą┼ė├¾wŽĄ╔ą╬┤ą╬│╔Ż¼Ńyąąą┼ė├─Ż╩Į┼cą┼Žó╗»│╠Č╚▓╗Ė▀Ż¼╬’┴„Ų¾śIĄ─ą┼ė├ą┼ŽóĄ├▓╗ĄĮėąą¦Üw╝»┼c£╩┤_įu╣└Ż¼ŲĮĢr╚▒Ę”ī”╩¦ą┼ŪķørĄ─ėąą¦ėøõø║═╣½ķ_ĪŻį┌▀@ĘNŪķørŽ┬Ż¼Ńyąą¤oĘ©¬Ü┴ó═Ļ│╔ī”╣®æ¬µ£╦∙ėąŲ¾śIŽÓĻPöĄō■Ą─š{▓ķ║═Ęų╬÷Ż¼▓╗─▄£╩┤_┴╦ĮŌ╣®æ¬µ£Ą─š¹¾wŪķørŻ¼ų▒Įėī¦ų┬Ńyąą¤oĘ©Ė∙ō■╣®æ¬µ£│╔åTĄ─øQ▓▀║═ĮøĀIŪķørŻ¼š{š¹ŽÓæ¬Ą─ą┼ė├┘J┐ŅŻ¼ĮĄĄ═┘YĮ╩╣ė├’LļUĪŻ

(2)š■Ė«▓┐ķTĪóŲ¾śIĪóéĆ╚╦Ą─š\ą┼ęŌūR▓╗ÅŖć°ā╚Ų¾śIā╚▓┐╚▒╔┘ą┼ė├╣▄└Ē║═ą┼ė├’LļUĘ└ĘČÖCųŲŻ¼╠ėÅUĮ╚┌é∙äšęį╝░ĮøØ·╗ŅäėųąĄ─é∙äš═ŽŪĘ╔§ų┴╔╠śIŲ█įpĄ╚¼FŽ¾Ģrėą░l╔·Ż¼ī¦ų┬╣®æ¬µ£ųąĄ─╣®æ¬╔╠ĪóųŲįņ╔╠ĪóõN╩█╔╠ĪóŃyąąĪóĄ┌╚²ĘĮ╬’┴„Ų¾śIų«ķg╚▒Ę”ŽÓī”┐╔┐┐Ą─ą┼ė├▒ŻūCĪŻ

3Ż«▀\ĀI’LļU

Ńyąąķ_š╣╣®æ¬µ£Į╚┌śI䚯¼│²┴╦ę¬į┌ĮKČ╦ą┼┘JīÅ▓ķ╔Ž┐žųŲ’LļU═ŌŻ¼▀Ćę¬╚½├µģó┼cī”Ų¾śIśIäš┴„│╠ųąĖ„ĘĮ├µ’LļUĄ─╣▄└ĒŻ¼╝┤ę¬ī”Å─«aŲĘįOėŗĪó┐═æ¶ąĶŪ¾ļAČ╬ų▒ĄĮįŁ▓─┴Ž▓╔┘ÅĪó╔·«aĪó«a│╔ŲĘĮ╗ĖČĮo┐═æ¶Īó┘YĮ╩š╗žĄ─š¹éĆ▀^│╠Ż¼īŹąą╚½│╠╣▄└ĒĪŻ┴Ē═ŌŻ¼╬’┴„Ų¾śIĄ─īŻśI╦«ŲĮę▓ąĶę¬įu╣└┐╝║╦Ż¼▀xō±į┌╬’┴„╣▄└Ē╦«ŲĮĪó┘Y«aęÄ─ŻĪóŲ¾śIą┼Žó╗»Īó╣®æ¬µ£╣▄└ĒĄ╚ĘĮ├µČ╝ėąę╗Č©─▄┴”Ą─Ų¾śI▓ó┼cų«║Žū„Ż¼▀@╩Ū╣®æ¬µ£Į╚┌śI䚥─ĻPµI║═’LļUų«ę╗ĪŻ

4Ż«Ę©┬╔’LļU

▀@Ųõųąų„ę¬╩Ū║Ž═¼Ą─Śl┐ŅęÄČ©║═ī”┘|╬’Ą─╦∙ėąÖÓå¢Ņ}ĪŻę“×ķśIäš╔µ╝░ČÓĘĮų„¾wŻ¼┘|╬’Ą─╦∙ėąÖÓį┌Ė„ų„¾wķg▀Mąą┴„äėŻ¼║▄┐╔─▄«a╔·╦∙ėąÖÓ╝m╝ŖĪŻ┴Ē═ŌŻ¼ć°ā╚Ą─ĪČō·▒ŻĘ©ĪĘĪóĪČ║Ž═¼Ę©ĪĘųą┼c╣®æ¬µ£Į╚┌ŽÓĻPĄ─Śl┐Ņ▓ó▓╗═Ļ╔ŲŻ¼Č°ėųø]ėąŲõ╦¹Ą─ųĖī¦ąį╬─╝■┐╔ęįę└ō■Ż¼ę“┤╦śIäš║Ž═¼│÷¼FĘ©┬╔å¢Ņ}Ą─Äū┬╩ę▓▒╚▌^Ė▀ĪŻĪČ╬’ÖÓĘ©ĪĘļm╚╗×ķ╔╠śIŃyąą╩┌ą┼śIäšäōįņ┴╦┴╝║├Ą─Ę©┬╔ŁhŠ│Ż¼Ą½ĪČ╬’ÖÓĘ©ĪĘę▓┤µį┌äė«aĄųč║ĄŪėø╣½╩ŠĘĮĘ©╔ŽĄ─ęÄČ©╔į’@╗\ĮyĪóäė«aĄŪėø▓┐ķTČÓĪó╣½╩Šąį▓ŅĄ╚▓╗═Ļ╔ŲĄ─ĄžĘĮŻ¼į┌Įo╔╠śIŃyąąÄ¦üĒÖCė÷Ą─═¼Ģrę▓ĦüĒ┴╦ę╗Č©Ą─’LļUĪŻ

╬ÕĪó╣®æ¬µ£Į╚┌īŹļHæ¬ė├ųąĄ─’LļUęÄ▒▄

į┌▀@ę╗╚┌┘Y▀^│╠ųąŻ¼×ķęÄ▒▄Øōį┌Ą─’LļUŻ¼┤¾┴”░lš╣╣®æ¬µ£Ż¼╠ß│÷╚ńŽ┬’LļUęÄ▒▄ĘĮ┬įŻ║

1Ż«š■Ė«Ä¦Ņ^┼Óė²┴╝║├Ą─ą┼ė├ŁhŠ│║═Ę©┬╔ŁhŠ│

Ė∙ō■─┐Ū░╬ęć°ųąąĪ╬’┴„Ų¾śI╚┌┘YĄ─¼FĀŅŻ¼╬ęć°š■Ė«į┌└^└m═Ļ╔Ų¼FėąųąąĪ╬’┴„Ų¾śI╚┌┘Y¾wŽĄĄ─═¼ĢrŻ¼ėą▒žę¬Å─ęįŽ┬ā╔éĆĘĮ├µ╝ė┤¾╣żū„┴”Č╚Ż║

(1)┼Óė²┴╝║├Ą─ą┼ė├ŁhŠ│

╩ūŽ╚Ż¼ę¬╝ė┐ņĮ©┴óĮĪ╚½╔ńĢ■ą┼ė├ŽĄĮy║═Ų¾śIĪóéĆ╚╦ą┼ė├ĄŪėøųŲČ╚╝░ą┼ė├Ön░ĖŻ¼ī”É║ęŌ╠ėÅU╔╠śIŃyąąé∙䚥─Ų¾śIīŹ╩®┬ō║ŽųŲ▓├Ż¼ŠSūo╔╠śIŃyąąé∙ÖÓĪŻį┌┤╦╗∙ĄA╔ŽŻ¼Į©┴óĖ▓╔w╚½ć°Īó┘Yį┤╣▓ŽĒĪóą┼Žó═ĻéõĪó╩╣ė├▒ŃĮ▌Ą─éĆ╚╦š„ą┼ŽĄĮy║═Ų¾śIą┼ė├ŽĄĮyŻ¼ų▓Įą╬│╔ą┼ė├ą┼Žó▓╔╝»Ą─ęÄ─Żą¦æ¬Ż¼ĘeśOĮĶĶbć°═ŌŽ╚▀MĮø“ׯ¼═Ļ╔Ųš¹éĆ╔ńĢ■Ą─Į╚┌╔·æBŁhŠ│ĪŻŲõ┤╬Ż¼ųąąĪ╬’┴„Ų¾śIūį╔Ēę▓ę¬╠ßĖ▀Ę©┬╔║═ą┼ė├ęŌūRŻ¼ųžęĢ╠ßĖ▀ą┼ūuŻ¼×ķūį╝║Ą─╚┌┘YäōįņŚl╝■ĪŻ

(2)ę¬▀Mę╗▓Į═Ļ╔ŲŽÓĻPĘ©┬╔ųŲČ╚

×ķęÄ▒▄╔╠śIŃyąą┤µį┌Ą─Øōį┌’LļUŻ¼į┌Ę©┬╔▒ŻšŽĘĮ├µŻ¼š■Ė«ę¬▀Mę╗▓ĮĮĪ╚½╬’ÖÓĘ©ĄŪėø¾wŽĄŻ¼▓óĻæ└m│÷┼_┼õ╠ūĄ─ŽÓĻPĘ©┬╔Ę©ęÄ╝░▓┐ķTęÄš┬ĪŻ═¼ĢrŻ¼ū÷║├’LļU╣▄└ĒĄ─ł╠Ę©╣żū„Ż¼ųŲČ©ŽÓĻP▐kĘ©ūĘŠ┐ž¤╚╬Ż¼äōįņę╗éĆ╣½š²Ą─Ę©┬╔ŁhŠ│ĪŻ

2Ż«į┌╣®æ¬µ£Į╚┌īŹ╩®▀^│╠ųą▀xō±║├«aśIµ£╚║

(1)▀xō±╔·«aĮøĀIĘĆČ©Īó┼cŃyąą║Žū„│╠Č╚▌^Ė▀Ą─«aśIµ£╚║

ė╔ė┌╣®æ¬µ£Į╚┌ī”ė┌╬ęć°╔╠śIŃyąąüĒšf▀Ćī┘ė┌ą┬┼dśI䚯¼ę╦▓╔╚ĪĘĆ▓Į═Ų▀MĄ─įŁätŻ¼┐╔╩ūŽ╚į┌║Į┐šĪóõōĶFĪóŲ¹▄ćĪó╩»╗»ĪóļŖ┴”Īó├║╠┐Ą╚«aśIµ£▒╚▌^═ĻéõĪóąąśIų╚ą“┴╝║├Īó┼cŃyąą║Žū„│╠Č╚▌^Ė▀Ą─╚¶Ė╔ąąśI▀MąąćLįćŻ¼┤²╚ĪĄ├Įø“×║¾Ż¼į┘öU┤¾▀\ĀIĘČć·ĪŻ

(2)ę¬▓╗öÓā×╗»«aśIµ£│╔åTŲ¾śI

Ńyąąų„ę¬═©▀^š{ķåžöäšł¾▒ĒĪó▓ķ┐┤▀^╚źĄ─Į╗ęūėøõøĪóļŖįÆš{▓ķĄ╚ČÓĘN╩ųČ╬Ż¼Ä═ų·║╦ą─Ų¾śIųŲČ╚ąįĄžįu╣└╣®æ¬µ£│╔åTŲ¾śIĪŻ║╦ą─Ų¾śIį┌▀xō±╣®æ¬µ£│╔åTŲ¾śIĄ─▀^│╠ųąŻ¼æ¬īóą┼ė├Č╚įuārū„×ķę╗ĒŚųžę¬ś╦£╩Ż¼ī”Ė„╝ė├╦Ų¾śI▀Mąąć└Ė±║Y▀xŻ¼ī”Øōį┌Ą─▓╗┴╝│╔åT╝░ĢrėĶęį╠į╠ŁŻ¼▒ŻūCŲ¾śI╣®æ¬µ£╝░╣®æ¬µ£Į╚┌Ą─║═ųC░lš╣ĪŻ

(3)┼ÓB╣®æ¬µ£║╦ą─Ų¾śI

╩ūŽ╚Ż¼š■Ė«▓┐ķTæ¬į┌š■▓▀╔ŽĮoėĶų¦│ųŻ¼╚ń═©▀^═┴ĄžĄ─Ą═│╔▒Š╩╣ė├ĪóČÉ╩šĄ─£p├ŌĄ╚š■▓▀Ż¼Ę÷│ųę╗ą®╣▄└ĒęÄĘČĪó░lš╣ŅAŲ┌║├Ą─Ų¾śIŻ¼╩╣ų«į┌▌^Č╠Ģrķgā╚│╔ķL×ķąąśIā╚Ą─║╦ą─Ų¾śIŻ╗Ųõ┤╬Ż¼╬’┴„Ų¾śIæ¬▓╗öÓ╠ßĖ▀ūį╔ĒĄ─│╔ķL─▄┴”Ż¼╚ńīW┴Ģ─▄┴”ĪóøQ▓▀─▄┴”Īó╝╝ągäōą┬─▄┴”Īó▀\ĀI─▄┴”║═╬─╗»±{±S─▄┴”Ż¼┼¼┴”╩╣ūį╝║│╔×ķąąśIĄ─║╦ą─ĪŻ

(4)╝ėÅŖ╣®æ¬µ£Į╚┌╬─╗»Į©įOŻ¼ą╬│╔╣▓═¼Ą─ārųĄė^

┴╝║├Ą─╣®æ¬µ£Į╚┌╬─╗»─▄ē“į┌╣®æ¬µ£ŽĄĮyā╚ą╬│╔ę╗╣╔ÅŖ┤¾Ą──²Š█┴”Ż¼į÷ÅŖ│╔åTų«ķgĄ─łFĮYģfū„Ż¼£p╔┘▓╗▒žę¬Ą─├¼Č▄║═ø_═╗Ż¼Å─Č°£p╔┘ā╚║─Ż¼▓óą╬│╔ę╗ĘNŽÓ╗źą┼╚╬ĪóŽÓ╗źūųžĪó╣▓═¼äōįņĪó╣▓═¼░lš╣Īó╣▓ŽĒ│╔╣¹Ą─ļp┌AĻPŽĄŻ¼╩╣╣®æ¬µ£│╔åT┼cš¹¾wŠ▀ėąŽÓ═¼Ą─└¹ęµę¬Ū¾║═╣▓═¼Ą─ārųĄś╦£╩Ż¼Å─Č°ŠS│ų╣®æ¬µ£Ą─ĘĆČ©┼c░lš╣ĪŻ

3Ż«╔╠śIŃyąą╝ė┐ņśŗĮ©▌^═Ļ╔ŲĄ─’LļU┐žųŲ¾wŽĄ

(1)╝ėÅŖī”┐═æ¶Ą─ą┼ė├╣▄└ĒŻ¼ęįĘ└ĘČą┼ė├’LļU

Ńyąąæ¬╩┬Ž╚▀xō±į╩įSķ_š╣╣®æ¬µ£╚┌┘YĄ─ąąśI║═«aŲĘŻ¼ęį┘JŪ░Ą─╩ął÷£╩╚ļųŲ×ķ┐žųŲ╣®æ¬µ£ą┼ė├’LļUśŗų■Ą┌ę╗Ą└Ę└ŠĆŻ¼▓óĮ©┴óī”┐═æ¶Ą─┘Y┴Ž╩š╝»ųŲČ╚Īó┘Yą┼š{▓ķ║╦īŹųŲČ╚Īó┘Yą┼ę¬░Ė╣▄└ĒųŲČ╚Īóą┼ė├äėæBĘų╝ēųŲČ╚Īó║Ž═¼┼cĮY╦Ń▀^│╠ųąĄ─ą┼ė├’LļUĘ└ĘČųŲČ╚Īóžöäš╣▄└ĒųŲČ╚Ą╚ę╗ŽĄ┴ąųŲČ╚Ż¼ī”┐═æ¶▀Mąą╚½ĘĮ╬╗ą┼ė├╣▄└ĒŻ¼ą╬│╔╗źäėĄ─▒O╣▄║═┐žųŲÖCųŲĪŻ

(2)═Ļ╔Ųā╚▓┐▓┘ū„╣▄└ĒęÄĘČŻ¼Ę└ĘČ▀\ĀI▓┘ū„’LļU

į┌▐k└ĒĄų┘|č║┘J┐ŅĢrŻ¼ę¬ć└Ė±┬õīŹĮyę╗ĄŪėøųŲČ╚Ż¼╝░ĢrĄĮĄŪėøÖCśŗ▓ķįā▓ó▐k└Ē║ŽęÄĪó║ŽĘ©Ą─ĄŪėøŻ¼▓óĮM┐ŚŠ▀ėąßśī”ąįĄ─¼Fł÷Öz▓ķŻ¼▓ķīŹō■ęį╚┌┘YĄ─┘YĮ┴„╗“╬’┴„ĀŅørŻ¼╩╣Ąų┘|č║╬’╠Äė┌ŃyąąĄ─ėąą¦▒O┐žų«Ž┬ĪŻĘ┼┐ŅĢrę¬Ū¾Ų¾śI│÷Š▀╚½╠ūĄ─║Ž═¼å╬ō■ĪŻ┴Ē═ŌŻ¼Ńyąą▒žĒÜę²╚ļīŻśI╬’┴„╣½╦Š╗“é}ā”ÖCśŗī”┘|╬’▀Mąą▒O╣▄Ż¼═©▀^║×ėå▒O╣▄ģfūh├„┤_Ė„ĘĮÖÓ└¹┴x䚯¼▓óę¬Ū¾ĮĶ┐Ņ╚╦ī”┘|╬’═Č▒Ż▀\▌öļUĪóé}ā”ļU╗“ŽÓĻPļUĘNĪŻ

4Ż«Į©┴ó╣®æ¬µ£▒ŻšŽÖCųŲ

ę╗╩Ūę¬═©▀^ėå┴óĖ„ĒŚŲ§╝süĒ▒ŻūC╣®æ¬µ£ā╚▓┐Ų¾śIų«ķgŽÓ╗źą┼╚╬ĪŻīóŲ¾śIķgįŁėąĄ─ĻP┬ōĮ╗ęū═Ō╗»×ķŲ§╝sĮ╗ęūŻ¼▒M┴┐▒▄├Ō─”▓┴Ż¼╠ßĖ▀╣®æ¬µ£▀\ĀIą¦┬╩ĪŻČ■╩Ūę¬Į©┴óą┼Žó╝╝ągŲĮ┼_ęį╝ė╔Ņą┼╚╬ĪŻ╣®æ¬µ£ųąĄ─Ų¾śI┐╔ę└═ą╗ź┬ōŠW╝╝ągŻ¼═©▀^Ų¾śI┘Yį┤ėŗäØ(EntERPrise Resource PlanningŻ¼ERP)ŽĄĮyŲĮ┼_Ż¼└¹ė├ļŖūėöĄō■Į╗ōQ(Electronic Data InterchangeŻ¼EDI)Ą╚ą┼Žó╠Ä└Ē╝╝ągŻ¼Į©┴ó╬’┴„┼c┘YĮöĄō■Ė▀Č╚╣▓ŽĒĄ─ą┼ŽóŠWĮjĪŻ╚²╩Ūę¬ī”╬’┴„Īóą┼Žó┴„Īó┘YĮ┴„▀MąąĘŌķ]▀\ąąĪŻ╣®æ¬µ£Į╚┌ę¬▀xō±ę╗éĆÅŖ┤¾Č°ėąīŹ┴”Ą─╬’┴„╣½╦Š▓ó┼cų«║Žū„Ż¼╬’┴„╣½╦Š┐╔×ķ╣®æ¬µ£╠ß╣®ą┼ŽóĪóé}ā”Īó╬’┴„Ą╚Ę■䚯¼Ä═ų·Ńyąą▒O┐ž╬’┴„║═Ų¾śIäė«aŻ¼▀_ĄĮŃyąą┐žųŲžøÖÓĄ──┐Ą─ĪŻŲ¾śIĄ─æ¬╩š┘~┐Ņį┌Ńyąąķ_═©ųĖČ©┘~æ¶Ż¼ĖČ┐ŅŲ¾śI┼õ║ŽŃyąąīó▓╔┘Å┐ŅģR╚ļųĖČ©┘~æ¶ĪŻ

┴∙ĪóĮY╩°šZ

ļSų°¼F┤·Į╚┌ųŲČ╚╝░╣▄└Ē─Ż╩ĮĄ─äōą┬Ż¼Į╚┌¾wųŲ▒žīó░l╔·╔Ņ┐╠ūāĖ’Ż¼Č°▀@ĘNūāĖ’ėųīóĦüĒĖ³╝ė▀m║ŽĖéĀÄ┼c░lš╣Ą─ą┬ą═Į╚┌╣▄└Ē─Ż╩ĮĪŻ▀@ĘNą┬ą═Ą─Į╚┌¾wųŲ║═╣▄└Ē─Ż╩Į▒žīó×ķųąąĪ╬’┴„Ų¾śI░lš╣äōįņĖ³╝ė┴╝║├Ą─Ę■䚣hŠ│Ż¼╠ß╣®Ė³╝ėą┬ą═Ą─Ę■äš╝╝ągŻ¼ķ_▒┘Ė³╝ėČÓśė╗»Ą─Ę■äšŪ■Ą└Ż¼ųąąĪ╬’┴„Ų¾śI▀xō±┘YĮĄ─┐šķgę▓īóĖ³╝ėÅVķ¤ĪŻī├ĢrŻ¼╣®æ¬µ£┼cĮ╚┌Ą─║Žū„īóĖ³╝ė▒Ń└¹┼c╚┌ŪóŻ¼╣®æ¬µ£Į╚┌Ą─░lš╣īóėŁüĒą┬Ą─ÖCė÷ĪŻ│ŻčįĄ└“▒│┐┐┤¾śõ║├│╦ø÷”Ż¼į┌ć°ļHĮ╚┌╬ŻÖCę└╚╗╦┴┼░Ą─Į±╠ņŻ¼▀@ī”ÅV┤¾ųąąĪ╬’┴„Ų¾śIČ°čį’@Ą├Ė³×ķųžę¬ĪŻ“╣®æ¬µ£╚┌┘Y”śIäšš²║├×ķųąąĪ╬’┴„Ų¾śIķ_▒┘┴╦ę╗Ślą┬┬ĘĪŻĄ½╩ŪŻ¼ųąąĪ╬’┴„Ų¾śIꬎļ└¹ė├║├▀@ę╗ą┬Ą─╚┌┘YŪ■Ą└Ż¼×ķūį╝║“▌ö謔Ż¼Š═▒žĒÜ╝ėÅŖūį╬ę═Ļ╔ŲĪŻų╗ėą▓╗öÓ┐ÓŠÜā╚╣”Ż¼Å─╣®Īó«aĪóõN╬’┴„┴„│╠╝░╝╝ągĪóĮM┐ŚĪó╩ął÷Ą╚Ė„éĆĘĮ├µ╠ßĖ▀ĮøĀI╣▄└Ē╦«ŲĮŻ¼▓┼─▄▀~▀M╣®æ¬µ£Į╚┌Ą─Ė▀ķTÖæĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╬’┴„Ų¾śI┐ņ╦┘│╔ķLĄ─æ┬įĖ▄ŚUŻ║╣®æ¬µ£Į╚┌Ż©SCMŻ®

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082067698.html