ĪĪĪĪą┼ŽóŽĄĮy┐žųŲ┼cĮM┐ŚĄ─ā╚▓┐┐žųŲūŅ│§╩Ūčžų°ą┼Žó╝╝ąg┼c╣▄└Ēā╔Śl┬ĘÅĮ▓óąą░lš╣Ą─Ż¼ė╔ė┌ą┼Žó╝╝ąg┼c╣żśI╗»Ą─╔ŅČ╚╚┌║ŽŻ¼╩╣Ą├ą┼Žó╝╝ągÅ─įńŲ┌Ą─▌oų·▀\ė├č▌▀MĄĮ┼cĮM┐ŚĄ─Ė„ŅÉĮøĀI╗ŅäėŽÓ╚┌║ŽŻ¼ī¦ų┬┴╦ŽÓī”¬Ü┴óĄ─ą┼ŽóŽĄĮy┐žųŲÅ─╝ā╝╝ągīė├µĄ─┐žųŲū▀Ž“┴╦┼cĮM┐Śų╬└ĒĪó╣▄└Ē┼c╝╝ąg┐žųŲŽÓ╚┌║ŽĄ─╝╝ągĮøØ·ŠC║ŽųŲČ╚¾wŽĄŻ¼ė╔┤╦ą╬│╔┴╦ą┼ŽóŽĄĮyā╚▓┐┐žųŲĪŻ

ĪĪĪĪą┼Žó╝╝ągčĖ├═░lš╣┼cÅVĘ║æ¬ė├Ż¼Ė─ūā┴╦ĮM┐ŚĄ─ū„śIŁhŠ│┼cū„śIŚl╝■Ż¼ą╬│╔┴╦ĮM┐Śī”ą┼Žó╝╝ągĄ─╔ŅČ╚ę└┘ćĪŻSOXĘ©░ĖĪóÜW├╦Ą─ĪČ┬ō║ŽęÄätĪĘĪó╬ęć°ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘęį╝░ĪČŲ¾śIā╚▓┐┐žųŲįuārųĖę²ĪĘĪóĪČŲ¾śIā╚▓┐┐žųŲīÅėŗųĖę²ĪĘĄ╚ŽÓĻPĘ©ęÄę¬Ū¾ĮM┐Ś░┤ššŽÓĻPā╚▓┐┐žųŲ┐“╝▄(╚ńCOSOĪó┬ō║ŽęÄätĄ╚)ł¾Ėµā╚▓┐┐žųŲĄ─ėąą¦ąįĪŻCobiT▓╗╩Ūī”COSOĄ─╚Ī┤·Ż¼Č°╩Ūį┌ą┼ŽóŁhŠ│Ž┬└ĒĮŌĪół╠ąąĪół¾ĖµCOSO┼cSOAĄ╚ā╚▓┐┐žųŲ£╩ätĪó┤_šJIT┘Y«aĄ─ę╗éĆÖÓ═■┐“╝▄ĪŻėąą¦Ą─ą┼ŽóŽĄĮyā╚▓┐┐žųŲ─▄į÷╝ėĮM┐ŚārųĄĪóÖÓ║Ō└¹ęµŽÓĻPš▀─┐ś╦ęį╝░ā×╗»ĮøĀI’LļUĪŻCobiT╩Ū─┐Ū░ć°ļH╔Ž╣½šJĄ─Ūęį┌160ČÓéĆć°╝ęĄ├ĄĮīŹ█`┼cų¦│ųĄ─ĪóūŅÖÓ═■Ą─ą┼ŽóŽĄĮyā╚▓┐┐žųŲś╦£╩Ż¼CobiT5╩Ūą┼ŽóŽĄĮyīÅėŗ┼c┐žųŲģfĢ■(ISACA)š¹║Ž┴╦¼FėąITś╦£╩ĪóIT’LļU╣▄└Ē┼cŲõ╦¹ITūŅ╝čīŹ█`Īóęį╝░Ū░╬Õ┤╬蹊┐│╔╣¹Ż¼ė┌2012─Ļ░l▓╝Ą─ūŅą┬CobiT░µ▒ŠĪŻ╦³ęįįŁät×ķ╗∙ĄAĪó─┐ś╦×ķī¦Ž“Īóįuār×ķ╩ųČ╬Īó┤┘▀Mę“╦ž×ķ▌d¾wŻ¼×ķĮM┐Ś├┐ę╗éĆ│╔åTīÅęĢ║═╣▄└ĒŲõą┼ŽóŽĄĮyā╚▓┐┐žųŲ╠ß╣®┴╦═©ė├Ą─Į╗┴„ŲĮ┼_ĪŻĶbė┌╬ęć°ą┼ŽóŽĄĮyā╚▓┐┐žųŲĄ─¼FĀŅŻ¼▒Š╬─ī”▒╚Ęų╬÷CobiT4.1┼cCobiT5Ż¼╠ß│÷┴╦ŽÓĻPåó╩ŠŻ¼ęį└¹ė┌╬ęć°ŽÓĻPĮM┐ŚĖ³║├Ąž▀\ė├įō┐“╝▄Ż¼╠ßĖ▀╬ęć°ą┼ŽóŽĄĮyā╚▓┐┐žųŲ┘|┴┐ĪŻ

ĪĪĪĪę╗ĪóCobiTč▌▀MĄ─║åę¬╗žŅÖ

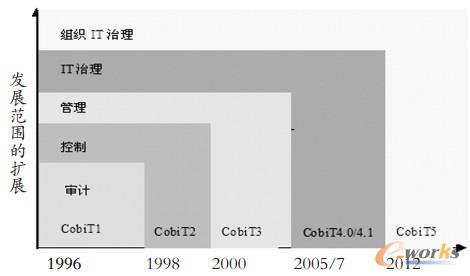

ĪĪĪĪCobiTū„×ķą┼ŽóŽĄĮyā╚▓┐┐žųŲųĖ─Ž┼cÖÓ═■┐“╝▄Ż¼Ųõ░lš╣č▌▀M┼cĮM┐Śī”ą┼Žó╝╝ągĄ─▀\ė├├▄▓╗┐╔ĘųĪŻļSų°Ų¾śIą┼Žó╗»┼cļŖūė╔╠äšĪóš■䚥─ÅVĘ║═Ų▀MŻ¼ą┼ŽóŽĄĮy│╔×ķĮM┐Ś╔·┤µ┼c░lš╣Ą─╗∙ĄAŻ¼ę“┤╦Ż¼ą┼ŽóŽĄĮyĄ─“ą¦┬╩Īóą¦╣¹Īó═Ļš¹ąįĪó▒Ż├▄ąįĪóę╗ų┬ąįĪó║ŽęÄąįĪó┐╔ė├ąį”ąĶꬥ├ęį▒ŻšŽĪŻą┼ŽóŽĄĮyā╚▓┐┐žųŲūŅ│§ęį“ėŗ╦ŃÖCīÅėŗ”Ą─ą╬╩Į┤µį┌Ż¼Ė∙ō■├└ć°╦╣╠╣ĖŻčąŠ┐į║Ą─š{▓ķł¾ĖµŻ¼ļSų°Ģ■ėŗļŖ╦Ń╗»Ą─Ųš▒ķ▀\ė├Ż¼Å─Č°▀^Č╔ĄĮ┴╦“ą┼ŽóŽĄĮyīÅėŗ”Ż¼Ą½┤╦ĢrĄ─“ą┼ŽóŽĄĮyīÅėŗ”į┌▒Š┘|╔Ž╩Ūę╗ĘNļŖūėöĄō■╠Ä└ĒīÅėŗĪŻ×ķęÄĘČįōŅÉīÅėŗŻ¼1969─Ļį┌├└ć°┬Õ╔╝┤ē│╔┴ó┴╦ļŖūėöĄō■╠Ä└ĒīÅėŗĤģfĢ■(EDPAA)ĪŻļS║¾EDPAA░l▓╝ę╗ŽĄ┴ąėŗ╦ŃÖC┐žųŲęÄĘČŻ¼▀@ą®ėŗ╦ŃÖC┐žųŲęÄĘČ╝┤×ķįńŲ┌Ą─ą┼ŽóŽĄĮyā╚▓┐┐žųŲĪŻ║¾üĒŻ¼ėŗ╦ŃÖC▒╗Ųš╝░┼cŠWĮj╗»Ż¼EDPAA▒╗Ė─ĮM×ķą┼ŽóŽĄĮyīÅėŗ┼c┐žųŲģfĢ■(ISACA)ĪŻISACA│╔┴ó║¾Ż¼Ė∙ō■ą┼Žó╝╝ągį┌ĮM┐ŚųąĄ─▀\ė├ęį╝░ĮM┐Śų╬└Ēīė┼c╣▄└Ēīėī”ą┼Žó╝╝ągĄ─└ĒĮŌ┼cĻPūóŻ¼Ž╚║¾┴∙┤╬░l▓╝┴╦ą┼ŽóŽĄĮyā╚▓┐┐žųŲ┐“╝▄ĪŻ▀@ą®┐“╝▄ĻPūóĄ─Į╣³cęį╝░░l▓╝ĢrķgęŖłD1ĪŻÅ─łD1┐╔ęŖŻ║ą┼ŽóŽĄĮyā╚▓┐┐žųŲÅ─ūŅ│§Ą─ų╗ĻPūóīÅėŗč▌▀MĄĮĮM┐Śš¹¾wĄ─ITų╬└Ē┼c╣▄└ĒŻ¼CobiTš¹║ŽŲõ╦¹ś╦£╩Ą─ĘČć·┼c│╠Č╚ę▓▀Mę╗▓ĮöU┤¾ĪŻ

łD1 CobiT ░lš╣▀M│╠╝░ā╚╚▌ūā▀w

ĪĪĪĪČ■ĪóCobiT5┼cCobiT4.1“Ų▀┤¾”▓Ņ«ÉąįĄ─Ęų╬÷

ĪĪĪĪ2012─ĻISACA░l▓╝Ą─CobiT5Š█Į╣ė┌ą┼Žó╝╝ągŚl╝■Ž┬ĮM┐Śų╬└ĒŻ¼īóĮM┐Śų╬└ĒĪó╣▄└Ē┼cŲõ╦¹╝╝ąg┐žųŲš¹║ŽŻ¼į┌Ė─▀MCobiT4.1Ą─╗∙ĄA╔Ž╬³╩šĮĶĶb┴╦ITILV3Ą╚Ųõ╦¹ć°ļHūŅ╝čīŹ█`Ż¼×ķĮM┐Ś│ų└mĖ─▀MIT╗Ņäė╠ß╣®┴╦ųĖ─ŽĪŻCobiT5┼cCobiT4.1Ą─ųž┤¾▓Ņ«Éąįų„ę¬▒Ē¼F╚ńŽ┬Ż║

ĪĪĪĪ(ę╗)╬³╩šĪóĮĶĶb▓óš¹║ŽŲõ╦¹ITūŅ╝čīŹ█`┼c╝╝ągęÄĘČ

ĪĪĪĪCobiT╩ŪĮM┐ŚĮ©┴óĪóĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲę╗éĆ═©ė├Ą─ĪóÖÓ═■Ą─ųĖ─ŽŻ¼╦³Š▀ėąÅVĘ║Ą─▀mė├ąįĪŻī”▒╚CobiT4.1Ż¼CobiT5╔ŅČ╚š¹║Ž«öĮ±Ė„ŅÉą┼Žó╝╝ągś╦£╩┼cūŅ╝čīŹ█`ĪŻ

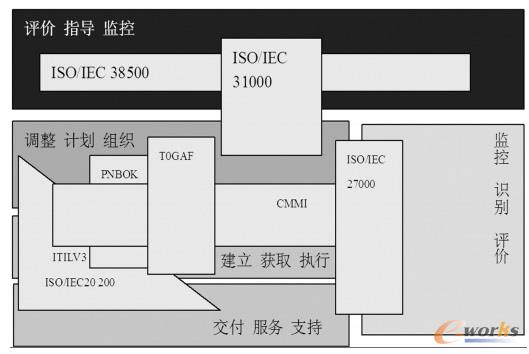

łD2 CobiT5 ┼cŲõ╦¹ūŅ╝čīŹ█`ĻPŽĄ

ĪĪĪĪCobiT4.1╩Ūį┌ī”CobiT4.0╔²╝ēĄ─╗∙ĄA╔Ž▓óė┌2007─Ļ░l▓╝Ż¼ī”ĮM┐Ś╚½├µ╣▄└Ē║═ų╬└ĒIT╠ß╣®┴╦ųĖī¦Ż¼╩╣╦∙ėąĄ─Øōį┌ė├æ¶Įį┐╔╩▄굯╗Ą½╩Ūė├æ¶į┌╩╣ė├CobiT4.1ĢrŻ¼▒žĒÜ═¼Ģrę¬ģó┐╝Ųõ╦¹ŽÓĻPą┼Žó╝╝ągś╦£╩┼cīŹ█`Ż¼╚ńąĶģó┐╝ITILė├ė┌ųĖī¦╠ß╣®ITĘ■äšĪóģó┐╝CMMė├ė┌╠ß╣®┴„│╠Ė─▀MĮŌøQĘĮ░ĖĪóģó┐╝ISO17799ė├ė┌ĮM┐Śą┼Žó░▓╚½┼cPMBOK╗“PRINCE2ė├ė┌ĮM┐ŚĒŚ─┐╣▄└ĒĪŻÅ─łD2┐╔ų¬Ż¼CobiT5į┌╬ÕéĆ▓╗═¼ė“ųąĘųäeš¹║Ž┴╦Ųõ╦¹ą┼Žó╝╝ągś╦£╩┼cūŅ╝čīŹ█`ĪŻ╚ńį┌ą┬į÷įuārĪóųĖī¦┼c▒O┐ž(EDM)ė“ųąŻ¼╬³╩šĮĶĶb┴╦ISO/IEC38500┼cISO/IEC31000ć°ļHś╦£╩Ż¼į┌Ųõ╦¹╦─éĆė“ųąę▓ÅVĘ║Ąžš¹║Ž┴╦Ųõ╦¹ŽÓæ¬ūŅ╝čīŹ█`ĪŻ

ĪĪĪĪ(Č■)ųžśŗCobiT╝▄śŗ

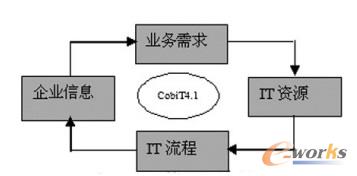

ĪĪĪĪCobiT4.1╩Ūęį“śIäš×ķųąą─Īó┴„│╠×ķī¦Ž“Īó┐žųŲ×ķ╗∙ĄAĪóėŗ┴┐×ķ“īäė”Ż¼Č°CobiT5╩Ūęį“įŁät×ķ╗∙ĄAĪó─┐ś╦×ķī¦Ž“Īóįuār×ķ╩ųČ╬Īó┤┘▀Mę“╦ž×ķ▌d¾w”ĪŻCobiT4.1Ą─╗∙▒ŠįŁ└ĒęŖłD3Ż¼×ķ╠ßĖ▀ĮM┐ŚśIäš─┐ś╦Ą─ą┼ŽóŻ¼ĮM┐ŚąĶę¬▓╔ė├ę╗╠ūŽĄĮy╗»Ą─IT┴„│╠üĒ═Č┘YĪó╣▄└Ē┼c┐žųŲIT┘Yį┤Ż¼üĒ╠ß╣®ĮM┐Śą┼ŽóĘ■äšĪŻ

łD3 CobiT4.1 Ą─╗∙▒ŠįŁ└Ē

ĪĪĪĪį┌CobiT5ųąŻ¼┤┘▀Mę“╦ž╩ŪųĖå╬ę╗╗“┼cŲõ╦¹ę“╦žĮM║Žė░ĒæĮM┐Śų╬└Ē┼c╣▄└ĒĄ─Ė„ĘNę“╦žŻ¼Š▀¾w░³└©┴„│╠ĪóĮM┐Ś╝▄śŗĪó╬─╗»Ą└Ą┬┼cąą×ķĪóą┼ŽóĪóĘ■äš╗∙ĄAįO╩®┼cæ¬ėąĪó╚╦┴”┘Yį┤┼c─▄┴”Ų▀ŅÉĪŻĖ„ŅÉ─┐ś╦īė╝ēė░Ēæ┼c“īäė▀@Ų▀ŅÉ┤┘▀Mę“╦žĪŻī”▒╚CobiT4.1Ż¼į┌CobiT5ųąŻ¼ą┼Žó┼c┴„│╠āHāHū„×ķ┴╦ā╔éĆ┤┘▀Mę“╦žŻ¼īó“śIäšąĶŪ¾”Ė─▀M×ķ“└¹ęµŽÓĻPš▀Ą─ąĶŪ¾”ĪŻ

ĪĪĪĪ(╚²)ą┬į÷“╬ÕĒŚįŁät”

ĪĪĪĪCobiT╩ŪųĖī¦ąįęÄĘČŻ¼Č°▓╗╩ŪųĖ┴ŅąįęÄĘČŻ¼ŲõÖÓ═■üĒūįė┌ÅVĘ║Ą─▀mė├ąįĪŻ▒M╣▄╚½Ū“ęčėą160ČÓéĆć°╝ęį┌ĮĶĶb┼c╩╣ė├Ż¼×ķöU┤¾Ųõ╩╣ė├ĘČć·┼cė░ĒæŻ¼CobiT5╬³╩šĮĶĶb┴╦ITILV3Ą─ųĖī¦╦╝Žļą┬į÷┴╦“╬ÕéĆįŁät”Ż¼╝┤Ż║ó┘ØMūŃ└¹ęµŽÓĻPš▀Ą─ąĶŪ¾Ż╗ó┌╚½├µĖ▓╔wĮM┐ŚĄ─Ė„éĆīė├µŻ╗ó█▀\ė├å╬ę╗š¹║Ž┐“╝▄Ż╗ó▄▀\ė├┴╦š¹¾wė^Ż╗ó▌īóĮM┐ŚĄ─ų╬└Ē┼c╣▄└Ē▀MąąĘųļxĪŻ▀@ą®įŁät╩╣CobiT5Š▀ėąūį▀mæ¬ąįęį▀mæ¬ĮM┐Ś╠žČ©└¹ęµŽÓĻPš▀Ą─ąĶŪ¾Ż¼ėą└¹ė┌Ė„ŅÉĮM┐Śę“ĢrųŲę╦╬³╩šĮĶĶbŻ¼Į©┴óĮĪ╚½▀m║Žė┌Ė„ūįĮM┐Ś╠ž³cĄ─ą┼ŽóŽĄĮyā╚▓┐┐žųŲŻ¼ęįįŁätąįĄ─ęÄČ©üĒųĖę²ĮM┐Śī”ŽÓĻP┴„│╠▀Mąąėąßśī”ąįĄž▀xō±┼cĮĶĶbŻ¼ęį▀mæ¬ĮM┐Ś╠žČ©ŁhŠ│┼cąĶŪ¾ĪŻ

ĪĪĪĪ(╦─)ĘųļxĮM┐ŚĄ─ITų╬└Ē┼cIT╣▄└Ē

ĪĪĪĪCobiT4.1ø]ėą░čĮM┐ŚĄ─ITų╬└Ē┼cIT╣▄└Ē╣”─▄▀MąąĘųļxŻ¼▒M╣▄į┌CobiT4.1ųąėąITų╬└ĒŻ¼Ą½╩ŪįōITų╬└Ē╩Ūį┌ĮoČ©śIäšąĶŪ¾Ū░╠ߎ┬Ą─ę╗ĘN¬M░»ĪóĄ═īė┤╬Ą─ITų╬└ĒĪŻČ°CobiT5Ą─ITų╬└Ēī”CobiT4.1ųąĄ─ŽÓĻP┴„│╠▀Mąą┴╦š{š¹Ż¼═¼ĢrĮĶĶbISO/IEC38500Ż¼╩╣ITŽÓĻP╚╦åTģó┼cĮM┐Śų╬└Ē│╔×ķĮM┐Śų╬└Ē│╔åTĄ─ę╗ĘNšµš²Ą─ĮM┐Śų╬└ĒŻ¼╝┤CobiT5Ą─ITų╬└ĒęčĮø│╔×ķĮM┐Śų╬└ĒųąĄ─ę╗▓┐ĘųŻ¼┤╦ĢrITų╬└ĒĄ──┐ś╦▓╗╩ŪāHāHŠųŽ▐ė┌ØMūŃśIäšąĶ꬯¼Č°╩Ūī”└¹ęµŽÓĻPš▀└¹ęµĄ─īŹ¼FĪŻį┌CobiT5ųąŻ¼ITų╬└Ē┴„│╠ų╝į┌ÖÓ║Ō└¹ęµŽÓĻPš▀Ą─ų╬└Ē─┐ś╦Ż║ārųĄĮ╗ĖČĪó’LļUā×╗»┼c┘Yį┤ā×╗»Ż¼▓ó░³║¼įu╣└ITæ┬į▀xō±Ż¼×ķIT╠ß╣®ųĖī¦Ż¼▓ó▒O┐ž«a│÷ĪŻČ°IT╣▄└Ē┴„│╠┼cCobiT4.1ŽÓ═¼Ż¼Č╝ū±čŁ┴╦ėŗäØĪóĮ©┴óĪó▀\ąą┼c▒O┐ž╝┤PBRM╔·├³ų▄Ų┌└ĒšōĪŻ

ĪĪĪĪ(╬Õ)Ė³ą┬┴„│╠ģó┐╝─Żą═

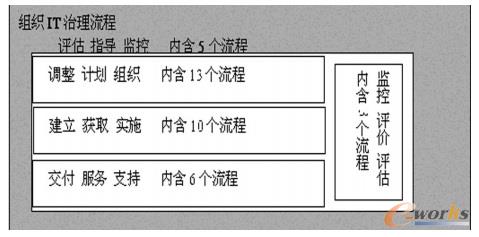

ĪĪĪĪCobiT4.1░³║¼ėą╦─éĆė“Ż¼į┌▀@╦─éĆė“ųąŻ¼▒O┐ž┼cįuār(ME)╩Ūī”Ųõ╦¹ėŗäØ┼cĮM┐Ś(PO)Īó½@╚Ī┼cł╠ąą(AI)ĪóĮ╗ĖČ┼cų¦│ų(DS)╚²éĆė“Ą─▒O┐ž┼c╣▄└ĒŻ¼╝┤×ķłD4ųąĄ─░ū╔½▓┐ĘųĪŻČ°CobiT5░³║¼ėą╬ÕéĆė“Ż¼▀@╬ÕéĆė“Ęų×ķų╬└Ē┴„│╠ė“┼c╣▄└Ē┴„│╠ė“ā╔ŅÉŻ¼ų╬└Ē┴„│╠ė“ī”╣▄└Ē┴„│╠ė“Ųų°ųĖī¦įuār┼c▒O┐žĄ─ū„ė├ĪŻ░ū╔½ģ^ė“×ķCobiT4.1║Ł╔wĮM┐ŚĄ─ITĘČć·Ż¼Č°╗ę╔½ģ^ė“×ķCobiT5║Ł╔wĮM┐ŚĄ─ITĘČć·ĪŻ’@╚╗Ż¼CobiT4.1╦∙║Ł╔wĄ─ITĘČć·āHāH╩ŪCobiT5Ą─ę╗▓┐ĘųĪŻ

łD4 CobiT5 Ą─┴„│╠ģó┐╝─Żą═║åłD

ĪĪĪĪ(┴∙)īó┴„│╠│╔╩ņČ╚─Żą═Ė─▀M×ķ┴„│╠─▄┴”įuār─Żą═

ĪĪĪĪCobiT5īóĮM┐Śą┼ŽóĪóIT┘Yį┤Īóų╬└Ē┼c╣▄└ĒĄ╚ę“╦žū„×ķŲ▀éĆ┤┘▀Mę“╦žŻ¼ī”Ė„┤┘▀Mę“╦žÅ─“└¹ęµŽÓĻPš▀Īó─┐ś╦Īó╔·├³ų▄Ų┌Īó┴╝║├īŹ█`”╦─éĆŠSČ╚▀\ė├£■║¾ųĖś╦┼cŅIŽ╚ųĖś╦▀MąąįuārĪŻ

ĪĪĪĪCobiT4.1īó┴„│╠ū„×ķIT┘Yį┤┼cĮM┐Śą┼ŽóĄ─▌d¾wŻ¼ę“┤╦═©▀^┴„│╠│╔╩ņČ╚─Żą═(CMM)Å─“─▄┴”Īó┐žųŲ┼cĖ▓╔w”╚²éĆŠSČ╚Īó“ęŌūR║═£Ž═©Īóš■▓▀ĪóėŗäØ║═│╠ą“Īó╣żŠ▀║ąūįäė╗»ĘĮ░ĖĪó╝╝─▄┼cĮø“×Īóž¤╚╬┼c┬Üž¤Īó─┐ś╦┼cČ╚┴┐”┴∙éĆ╠žš„īó┴„│╠▓╔ė├Č©ąįĄ─ĘĮĘ©Ęų×ķ┴∙éĆĄ╚╝ē╦«ŲĮĪŻ▀@ą®Ą╚╝ēų╗╩Ūī”IT┴„│╠Ą─š¹¾w├Ķ╩÷▓ó▓╗╩ŪķyųĄ─Żą═Ż¼═©▀^Ą╚╝ē├Ķ╩÷Ż¼ĮM┐Ś╣▄└Ēīė┐╔ęįÅ─š¹¾w╔Ž┴╦ĮŌĮM┐ŚIT┴„│╠╦∙╠ÄĄ─ļAČ╬┼cöM▀_ĄĮĄ─ļAČ╬Ż¼ī”▒╚ā╔éĆļAČ╬Ą─▓ŅŠÓĖ─▀M┴„│╠ĪŻ

ĪĪĪĪCobiT5īó┴„│╠ū„×ķŲ▀éĆ┤┘▀Mę“╦žų«ę╗Ż¼ę“┤╦ī”CobiT4.1ųąī”┴„│╠įuārĘĮĘ©Ė─▀M×ķ┴„│╠─▄┴”įuārŻ¼āHßśī”┴„│╠▀@ę╗┤┘▀Mę“╦ž▀MąąįuārĪŻ╚ń╣¹╚į▓╔ė├CMMįuārĘĮĘ©Ż¼Š═Ģ■ī¦ų┬ęįŠų▓┐├Ķ╩÷š¹¾wĄ─Õeš`ĪŻCobiT5Ą─┴„│╠─▄┴”įuār─Żą═(CCM)═©▀^Š┼éĆ▓╗═¼│╠Č╚Ą─╠žš„▀\ė├ķyųĄ─Żą═īó┴„│╠─▄┴”Ęų×ķ┴∙éĆĄ╚╝ēŻ¼ų╗ėąĄ═Ą╚╝ēīŹ¼F║¾▓┼─▄īŹ¼FĖ³Ė▀ę╗╝ēĄ─Ą╚╝ēĪŻCCM═¼Ģrįuār┴„│╠Ą─“─┐ś╦”┼c“ūŅ╝čīŹ█`”ā╔éĆŠSČ╚Ą──▄┴”ĀŅørĪŻCCMī”┴„│╠įuārĄ─Ą╚╝ē═©│ŻĄ═ė┌CMMįuārĄ╚╝ēĪŻ

ĪĪĪĪ(Ų▀)š{š¹┼cą┬į÷┴„│╠

ĪĪĪĪCobiT4.1ęį“┴„│╠×ķī¦Ž“”Ż¼į┌“ėŗäØ┼cĮM┐Ś(PO)Īó½@╚Ī┼cīŹ╩®(AI)ĪóĮ╗ĖČ┼cų¦│ų(DS)╝░▒O┐ž┼cįuār(ME)”╦─éĆė“ųąėų╝ÜĘų┴╦34éĆ┴„│╠Ż╗Č°į┌CobiT5ųąŻ¼┴„│╠×ķŲ▀┤¾┤┘▀Mę“╦žų«ę╗Ż¼į┌“įuārĪóųĖī¦┼c▒O┐ž(EDM)Īóš{š¹ĪóėŗäØ┼cĮM┐Ś(APO)ĪóĮ©┴óĪó½@╚Ī┼cīŹ╩®(BAI)ĪóĮ╗ĖČĪóĘ■äš┼cų¦│ų(DSS)Īó▒O┐žĪóįuār┼cįu╣└(MEA)”╬ÕéĆė“ųą▀Mę╗▓Į╝ÜĘų×ķ37éĆ┴„│╠ĪŻī”ė┌▀@ą®┴„│╠Ż¼CobiT5▀Mąą┴╦š{š¹Īó║Ž▓ó┼cą┬į÷Ż║

ĪĪĪĪ1.┴„│╠Ą─║Ž▓óĪŻDS7┼cPO7ĪóPO6┼cPO1ĪóAI2┼cAI3ĪóDS12┼cDS5╣▓╦─éĆ▀Mąą┴╦║Ž▓óĪŻ

ĪĪĪĪ2.┴„│╠Ą─š{š¹ĪŻME4š{š¹ĄĮCobiT5ųąĄ─EDMė“Ą─┴„│╠1ų┴5ųąŻ╗PO1š{š¹ĄĮ┴„│╠APO2Ż╗PO4š{š¹ĄĮ┴„│╠APO1ųąŻ¼╔Ž╩÷╚²éĆ┴„│╠▀Mąą┴╦š{š¹ĪŻ

ĪĪĪĪ3.┴„│╠Ą─ą┬į÷ĪŻCobiT5ą┬į÷┴╦EDM1ĪóAPO1ĪóAPO4ĪóAPO8ĪóBAI8ĪóDSS2ĪóDSS8╣▓Ų▀éĆ┴„│╠ĪŻ

ĪĪĪĪ╚²Īó╬ęć°ą┼ŽóŽĄĮyā╚▓┐┐žųŲĄ─¼FĀŅ

ĪĪĪĪ2003─ĻŻ¼ųą╣▓ųąčļ▐k╣½ÅdĪóć°äšį║▐k╣½Åd▐D░l┴╦ĪČć°╝ęą┼Žó╗»ŅIī¦ąĪĮMĻPė┌╝ėÅŖą┼Žó░▓╚½▒ŻšŽ╣żū„Ą─ęŌęŖĪĘ(ųą▐k░l[2003]27╠¢)ś╦ųŠų°╬ęć°ŽÓĻP▓┐ķTĮ©┴óĪóĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲęč│╔×ķŲõę╗ĒŚųžę¬Ą─Ę©ęÄ╚╬äšĪŻļS║¾Ż¼ć°╝ęś╦£╩╗»╣▄└Ē╬»åTĢ■░l▓╝┴╦ę╗ŽĄ┴ąĻPė┌ą┼Žó░▓╚½Ą─ś╦£╩Ż¼ęįę²ī¦ĮM┐ŚĮ©┴óĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲĪŻ

ĪĪĪĪ2008─ĻŻ¼╬ęć°░l▓╝┴╦ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘęį╝░ĪČŲ¾śIā╚▓┐┐žųŲįuārųĖę²ĪĘĪóĪČŲ¾śIā╚▓┐┐žųŲīÅėŗųĖę²ĪĘę²ī¦╔Ž╩ą╣½╦ŠĮ©┴óĮĪ╚½ā╚▓┐┐žųŲŻ¼═¼Ģrę¬Ū¾╝ėÅŖą┼ŽóŽĄĮyā╚▓┐┐žųŲĮ©įOĪŻ╔Ž╩÷ŽÓĻPųŲČ╚┼cęÄĘČŻ¼į┌ę╗Č©│╠Č╚╔Žėą└¹ė┌╬ęć°ŽÓĻPĮM┐ŚĮ©┴óĮĪ╚½Ųõą┼ŽóŽĄĮyā╚▓┐┐žųŲŻ¼Ą½╩Ūė╔ė┌ą┼Žó╝╝ąg░lš╣╦┘Č╚▀h┐ņė┌ŽÓĻPųŲČ╚Ę©ęÄĖ³ą┬Ą─╦┘Č╚Ż¼═¼Ģr╬ęć°ŽÓĻPą┼ŽóŽĄĮyā╚▓┐┐žųŲęÄĘČį┌ĮĶĶb┼c┌ģ═¼ć°ļHŽÓĻP£╩ät┼cś╦£╩ĢrŻ¼ę¬ĮY║Ž╬ęć°Ą─ą┼Žó╗»¼FĀŅŻ¼▀@śėŠ═ī¦ų┬╬ęć°ŽÓĻPĮM┐Śį┌Į©┴ó┼cĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲ▀^│╠ųąŻ¼╚▒Ę”ūŅą┬Ą─ęÄĘČ┼cųĖ─ŽŻ¼ļyęįæ¬ī”ć└Š■Ą─ą┼Žó░▓╚½╠¶æĪŻ

ĪĪĪĪ╦─Īóī”Į©┴óĮĪ╚½╬ęć°ą┼ŽóŽĄĮyā╚▓┐┐žųŲĄ─åó╩Š

ĪĪĪĪĖ∙ō■╬ęć°╗ź┬ōŠWŠWĮj░▓╚½▒O£yųąą─2012─ĻöĄō■’@╩ŠĪóßśī”╬ęć°š■Ė«ŠWšŠĪóĮ╚┌ąąśIŠWšŠĄ╚ųžę¬▓┐ķT║═ąąśIĄ─╣źō¶│╩▓╗öÓ╔Ž╔²┌ģä▌Ż¼ŠWĮj░▓╚½ą╬ä▌▀Mę╗▓ĮÉ║╗»ĪŻ─┐Ū░į┌╬ęć°Ż¼ų╗ėąš■Ė«║╦ą─▓┐ķT┼cųžę¬ąąśIĮ©┴ó┴╦ą┼ŽóŽĄĮyā╚▓┐┐žųŲŻ¼ŪęŲõų„ę¬─┐Ą─ų╝į┌▒Żūoą┼Žó░▓╚½Ż¼║÷ęĢ┴╦ą┼ŽóŽĄĮyą¦┬╩ąįĪóą¦╣¹ąįęį╝░║ŽęÄąįĄ╚Ųõ╦¹─┐Ū░ĪŻę“┤╦Ż¼╬ęć°ŽÓĻPĮM┐ŚĮ©┴óĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲ╚╬ųžČ°Ą└▀hĪŻ

ĪĪĪĪĖ∙ō■╬ęć°╗ź┬ōŠWŠWĮj░▓╚½▒O£yųąą─2012─ĻöĄō■’@╩ŠĪóßśī”╬ęć°š■Ė«ŠWšŠĪóĮ╚┌ąąśIŠWšŠĄ╚ųžę¬▓┐ķT║═ąąśIĄ─╣źō¶│╩▓╗öÓ╔Ž╔²┌ģä▌Ż¼ŠWĮj░▓╚½ą╬ä▌▀Mę╗▓ĮÉ║╗»ĪŻ─┐Ū░į┌╬ęć°Ż¼ų╗ėąš■Ė«║╦ą─▓┐ķT┼cųžę¬ąąśIĮ©┴ó┴╦ą┼ŽóŽĄĮyā╚▓┐┐žųŲŻ¼ŪęŲõų„ę¬─┐Ą─ų╝į┌▒Żūoą┼Žó░▓╚½Ż¼║÷ęĢ┴╦ą┼ŽóŽĄĮyą¦┬╩ąįĪóą¦╣¹ąįęį╝░║ŽęÄąįĄ╚Ųõ╦¹─┐Ū░ĪŻę“┤╦Ż¼╬ęć°ŽÓĻPĮM┐ŚĮ©┴óĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲ╚╬ųžČ°Ą└▀hĪŻ

ĪĪĪĪ1.š¹║Žā╚▓┐┐žųŲ£╩ät┼cą┼Žó╝╝ągęÄĘČŻ¼ą╬│╔ęį╣▄└Ē×ķųžą─Ą─ą┼ŽóŽĄĮyā╚▓┐┐žųŲęÄĘČĪŻ╬ęć°ą┼ŽóŽĄĮyā╚▓┐┐žųŲŽÓĻPęÄĘČ┼c£╩ät╚įū±čŁā╔ŚlŠĆŻ║ę╗ŚlŠĆ╩Ūė╔ć°╝ęś╦£╩╗»╣▄└Ē╬»åTĢ■░l▓╝ą┼ŽóŽĄĮy╝╝ągęÄĘČŻ¼ė╔ą┼ŽóŽĄĮy╝╝ąg▓┐ķTžōž¤Ż╗┴Ēę╗ŚlŠĆ╩Ūžöš■▓┐╗“ąąśIų„╣▄▓┐ķT░l▓╝ā╚▓┐┐žųŲ£╩ätŻ¼ė╔╣▄└Ē▓┐ķTžōž¤Ż¼▀@ā╔éĆ▓┐ķTŽÓī”¬Ü┴óĪŻČ°CobiT5Č©╬╗ė┌ĮM┐Śų╬└Ēīė┼c╣▄└ĒīėŻ¼ė╔ų╬└Ē─┐ś╦╦∙ę²ī¦Ż¼Ė▓╔wĮM┐Ś╦∙ėąĄ─IT╗ŅäėŻ¼ĻPūóė┌ĮM┐Śæ¬įōīŹ¼FĄ──┐ś╦Č°▓╗╩ŪīŹ¼Fėąą¦ų╬└Ē┼c╣▄└ĒĄ─╝╝ąg┬ĘÅĮĪŻę“┤╦Ż¼╬ęć°ą┼ŽóŽĄĮyā╚▓┐┐žųŲæ¬īóā╚▓┐┐žųŲ┼cą┼Žó╝╝ąg▀Mąą╔ŅČ╚╚┌║ŽŻ¼╚┌║ŽĢręį╝╝ąg×ķ╗∙ĄAüĒīŹ¼FĮM┐ŚĄ─ėąą¦ų╬└Ē┼c╣▄└Ē─┐ś╦Ż¼š¹║Ž┼c╠ß╔²ą┼Žó╝╝ąg▓┐ķTŻ¼ÅŖ╗»śI䚥─ūįäė╗»┐žųŲ┼cITŽĄĮy┐žųŲŻ¼ęįę²ī¦ĮM┐ŚĮ©┴óĮĪ╚½ą┼ŽóŽĄĮyā╚▓┐┐žųŲŻ¼╠ßĖ▀ĮM┐ŚÅŚąįĪŻ

ĪĪĪĪ2.ī”╔Ž╩ą╣½╦Šęį╝░ĻP║§ć°╝ęą┼Žó░▓╚½Ą─ąąśI▀Mąąą┼ŽóŽĄĮyā╚▓┐┐žųŲĶbūCĪŻūį2009─Ļ7į┬1╚šŲŻ¼╬ęć°ę¬Ū¾╔Ž╩ą╣½╦Š(╣─äŅĘŪ╔Ž╩ą╣½╦Š)ī”ā╚▓┐┐žųŲĄ─ėąą¦ąį▀Mąąūį╬ęįuārŻ¼═¼ĢrŲĖšłĢ■ėŗĤ╩┬äš╦∙ī”ā╚▓┐┐žųŲĄ─ėąą¦ąį▀MąąīÅėŗĪŻĄ½╩Ūį┌▀Mąąā╚▓┐┐žųŲėąą¦ąįūį╬ęįuār╗“īÅėŗĢrŻ¼Ųõų„ę¬ųžą─į┌žöäšł¾Ėµā╚▓┐┐žųŲŻ¼ī”ą┼Žóą┼ŽóŽĄĮyā╚▓┐┐žųŲĻPūó▓╗ūŃĪŻÅ──┐ś╦ī¦Ž“üĒ┐┤╔ŽŻ¼ą┼ŽóŽĄĮyā╚▓┐┐žųŲ┼cžöäšł¾Ėµā╚▓┐┐žųŲ╩Ū┌ģ═¼Ą─Ż¼ā╔š▀Š▀ėąŠo├▄Ą─ĻP┬ōČ╚ĪŻžöäšł¾Ėµā╚▓┐┐žųŲų╝į┌Ģ■ėŗą┼ŽóĄ─┐╔┐┐ąįĪŻ╚╗Č°ļSų°Ų¾śIą┼Žó╗»Ż¼Ģ■ėŗą┼ŽóŽĄĮyöĄō■Ą─╔·│╔Īóé„▀fČ╝ę└┘ćė┌Ų¾śIą┼ŽóŽĄĮy─ŻēKŻ¼ę“┤╦ą┼ŽóŽĄĮy─ŻēK▀\ąąĄ─┘|┴┐ų▒ĮėĻPŽĄĄĮĢ■ėŗą┼ŽóŽĄĮyĄ─┐╔┐┐ąįĪŻ╣╩į┌╔Ž╩ą╣½╦Šā╚▓┐┐žųŲėąą¦ąįūį╬ęįuār┼cīÅėŗĢrŻ¼æ¬īóą┼ŽóŽĄĮyā╚▓┐┐žųŲĄ─ėąą¦ąį╝{╚ļįuār┼cīÅėŗĘČć·Ż¼īóžöäšł¾Ėµā╚▓┐┐žųŲ┼cą┼ŽóŽĄĮyā╚▓┐┐žųŲ▓óųžĪŻ

ĪĪĪĪą┼Žó╗»┼c╣żśI╗»Ą─▀Mę╗▓Į╚┌║ŽŻ¼įĮüĒįĮČÓ╣½╣▓ąąśI┼cĮM┐Ś(╚ńļŖ┴”ŽĄĮyĪó│Ū╩ą╣®╦«ŽĄĮy┼cĖ▀Č╚ūįäė╗»Ą─╣żśIŲ¾śI)▓╔ė├öĄūų┐žųŲŽĄĮy(DCS)ęį╝░▒OČĮ┐žųŲ║═öĄō■▓╔╝»ŽĄĮy(SCADA)ĪŻę“┤╦Ż¼DCS/SCADAą┼ŽóŽĄĮy░▓╚½▀\ąąų▒ĮėĻPŽĄĄĮć°╝ę╣½╣▓░▓╚½ĪŻĶbė┌DCS/SCADAą┼ŽóŽĄĮyĘ└ūoĄ─╠ž╩Ōąį┼cųžę¬ąįŻ¼╬ęć°ūį2003─Ļ├┐─Ļę¬ī”ųžę¬ąąśI▀Mąąą┼ŽóŽĄĮy░▓╚½īŻĒŚÖz▓ķĪŻ▒M╣▄├┐─Ļ▀MąąĄ─īŻĒŚÖz▓ķŻ¼į┌ę╗Č©│╠Č╚╔Ž┤┘▀M┴╦ŽÓĻPąąśIĮ©┴óĪóĮĪ╚½Ųõą┼ŽóŽĄĮyā╚▓┐┐žųŲŻ¼Ą½╩ŪīŻĒŚÖz▓ķį┌Öz▓ķĘČć·Īó│╠ą“ĪóÖz▓ķ╚╦åTĄ─īŻśIä┘╚╬─▄┴”┼c¬Ü┴óąįĄ╚ĘĮ├µ▓╗═¼ė┌īÅėŗ(ĶbūC)ĪŻīÅėŗ╩Ū¬Ü┴óĄ┌╚²ĘĮĄ─ę╗ĘNĶbūCąą×ķĪŻīÅėŗĤ└¹ė├ą┼ŽóŽĄĮyīŻ╝ęī”ųž³cąąśIĄ─ą┼ŽóŽĄĮyā╚▓┐┐žųŲ▀MąąĶbūCŻ¼ęį╠ßĖ▀ą┼ŽóŽĄĮyā╚▓┐┐žųŲĄ─ėąą¦ąįĪó░▓╚½ąįŻ¼═¼Ģrę▓╠ßĖ▀┴╦╔ńĢ■╣½▒Ŗī”ŽÓĻPąąśI░▓╚½▀\ąąĄ─ą┼╚╬ĪŻ

ĪĪĪĪ3.▀Mę╗▓Įą▐ėå╬ęć°īÅėŗ£╩ätŻ¼ęįĘ┤ė│žöäšą┼ŽóĄ─╝ė╣żĪó╔·│╔┼cł¾Ėµī”ą┼ŽóŽĄĮyĄ─ę└┘ćĪŻīÅėŗ£╩ät╩ŪųĖī¦┼cįuārCPA▀MąąžöäšīÅėŗĄ─ś╦£╩Ż¼æ¬Ę┤ė│žöäšą┼ŽóĄ─╝ė╣żĪó╔·│╔┼cł¾Ėµ╦∙╠ÄĄ─ŁhŠ│ūā╗»ĪŻĄ½╩ŪŻ¼╬ęć°Ą─īÅėŗ£╩ät▓óø]ėą▀mĢrĘ┤ė│ą┼Žó╝╝ągī”īÅėŗĄ─ė░ĒæŻ¼╚ńīÅėŗ£╩ätĄ┌1211╠¢ĪóĄ┌1301╠¢ĪóĄ┌1421╠¢┼cĄ┌1633╠¢Ą╚ĪŻ

ĪĪĪĪĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1211╠¢——═©▀^┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│ūRäe║═įu╣└ųž┤¾Õeł¾’LļUĪĘė┌2006─Ļ░l▓╝2010─Ļ▀Mąą┴╦Ė─īæĪŻą┼ŽóŽĄĮyā╚▓┐┐žųŲ░³└©ą┼ŽóŽĄĮyę╗░Ń┐žųŲ┼c▀\ė├┐žųŲŻ¼▀@ā╔ŅÉ┐žųŲĘųī┘ė┌COSOĄ─╬ÕéĆę¬╦žųąĪŻ╚╗Č°Ż¼įō£╩ätāHį┌┐žųŲ╗ŅäėāHę¬Ū¾CPA┴╦ĮŌČ°▓╗╩ŪĻPūóŻ¼į┌┐žųŲŁhŠ│ųąø]ėąę¬Ū¾CPAī”ITų╬└ĒĄ─┴╦ĮŌ┼cĻPūóĪŻ

ĪĪĪĪĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1301╠¢——īÅėŗūCō■ĪĘė┌2006─Ļ░l▓╝2010─Ļ▀Mąą┴╦Ė─īæĪŻīÅėŗūCō■░³└©žöäšł¾▒Ēę└ō■Ą─Ģ■ėŗėøõøųą╦∙║¼ą┼Žó┼cŲõ╦¹ą┼ŽóŻ¼į┌įō£╩ätųąųž³c═╗│÷┴╦Ģ■ėŗėøõøųą╦∙║¼ą┼ŽóŻ¼ūóųžīŹ╬’ūCō■┼cĢ°├µūCō■Ż¼╚▒Ę”ą┼Žó╝╝ągī”īÅėŗūCō■Ą─╚ĪĄ├┼cįuārĄ─ųĖī¦ĪŻ╚╗Č°Ż¼ļSų°Ģ■ėŗą┼Žó┼cŲ¾śIĮøĀIą┼Žóš¹║Ž│╠Č╚▀Mę╗▓Į╝ė╔ŅŻ¼ą┼ŽóŽĄĮyŁhŠ│ĪóļŖūėūCō■īóėą┐╔─▄ū„×ķīÅėŗūCō■Ż¼╔§ų┴┐╔─▄ū„×ķ╬©ę╗īÅėŗūCō■Ż¼į┌ą╬│╔īÅėŗĮYšō┼cīÅėŗł¾ĖµĖ³Š▀ūCō■┴”ĪŻ

ĪĪĪĪĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1421╠¢——└¹ė├īŻ╝ęĄ─╣żū„ĪĘė┌2006─Ļ░l▓╝2010─Ļ▀Mąą┴╦Ė─īæ┼cą▐ėåĪŻļSų°Ų¾śIą┼Žó╗»Ą─╠ßĖ▀Ż¼Ģ■ėŗą┼ŽóŽĄĮyĄ─öĄō■üĒį┤Ė³╝ėę└┘ćė┌ą┼ŽóŽĄĮyĄ─Ųõ╦¹─ŻēKŻ¼ę“┤╦į┌īÅėŗžöäšĢ■ėŗł¾▒ĒĢrŻ¼Ė³╝ėę└┘ćą┼Žó╝╝ągīŻ╝ęČ°ĮĄĄ═ī”Ųõ╦¹īŻ╝ę(╚ń┘Y«aįu╣└ĤĪó┬╔Ĥ)Ą─ę└┘ćąįĪŻ

ĪĪĪĪĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1633╠¢——ļŖūė╔╠äšī”žöäšł¾▒ĒĄ─ė░ĒæĪĘė┌2006─Ļ░l▓╝ĪŻą┼ŽóŽĄĮyā╚▓┐┐žųŲų╝į┌ī”śIäš╗ŅäėĄ─ūįäė╗»┐žųŲ┼cITūį╔ĒĄ─┐žųŲĪŻČ°įō£╩ätę¬Ū¾CPAųž³cĻPūóļŖūė╔╠äšī”žöäšł¾▒ĒĄ─ė░ĒæŻ¼╝┤ų╗ĻPūóśIäš╗ŅäėĄ─ūįäė╗»┐žųŲŻ¼Č°║÷ęĢ┴╦ī”ITūį╔Ē┐žųŲĄ─ūRäe┼cįuārĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║CobiT5 ┼cCobiT4.1 Ą─▒╚▌^┼cåó╩Š

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10839718974.html