ę╗ĪóITąąśI┤¾ŁhŠ│

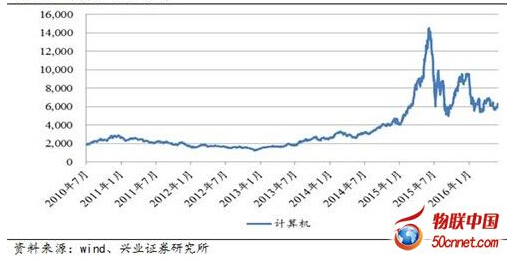

1Īó╣╔ār╦«ŲĮŻ║ČÓ▌å╣╔×─ų«║¾Ż¼Į^ī”╣╔ār╠Äė┌2015─Ļ─Ļ│§Ą─╦«ŲĮ

ėŗ╦ŃÖCąąśI▒Š▌å┤¾ąąŪķåóäėė┌2012─ĻĄūŻ¼2015─Ļį┌“╗ź┬ōŠW”æ┬įĄ─ę²ŅIŽ┬▀M╚ļĖ▀│▒ĪŻį┌2015─Ļ6į┬▀_ĄĮūŅĖ▀³cų«║¾│÷¼FöĄ▌åŽ┬š{Ż¼Ų┌ķgĮøÜv╚²┤╬╣╔×─ĪŻūįĮ±─Ļ1į┬Ę▌╣╔×─ęįüĒŻ¼Ę┤ÅŚĢrķgįĮüĒįĮČ╠Ż¼Ę∙Č╚įĮüĒįĮąĪŻ¼─┐Ū░ęčĮø╠Äė┌ŽÓī”ĘĆČ©Ą─ĀŅæBĪŻ

łD1 ėŗ╦ŃÖCąąśIąąŪķ

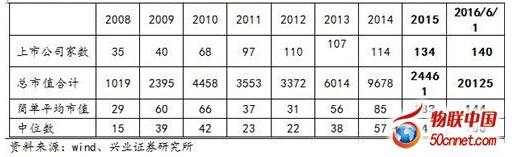

2Īó╣└ųĄ╦«ŲĮŻ║╠Äė┌Üv╩ĘŲĮŠ∙╦«ŲĮŲ½Ė▀Ą─╬╗ų├

╣╔ārĘ┤ė│┴╦╬┤üĒŻ¼╚ń╣¹╠½▀^│¼Ū░Īó╠½▀^śĘė^Ż¼ät▒ž╚╗ī¦ų┬┼▌─ŁĪŻ╬ęéā┐┤ĄĮŻ¼▒M╣▄ĮøÜv┴╦┤¾Ę∙╗žš{Ż¼ėŗ╦ŃÖCąąśI2016─Ļ5į┬31╚š░┤ššš¹¾wĘ©╣└╦ŃĄ─PE(TTM)╚į╚╗Ė▀▀_60▒ČŻ¼╣└ųĄėą┤²Ž¹╗»ĪŻ

łD2 ėŗ╦ŃÖCąąśI╣└ųĄŻ©ųąą┼ėŗ╦ŃÖCųĖöĄŻ¼š¹¾wĘ©Ż¼TTMŻ®

3ĪóąąśI─┐Ū░Ą─ā¶└¹ØÖį÷╦┘Ż¼ŠS│ųį┌▌^Ė▀╦«ŲĮ

2015─Ļėŗ╦ŃÖC░ÕēK═¼▒╚į÷╦┘×ķ19.3%Ż¼ŠS│ųį┌ę╗éĆ▌^Ė▀Ą─╦«ŲĮĪŻĄ½15─Ļ▓ó▒Ēę“╦žī”śI┐āį÷ķLžĢ½I├„’@Ż¼ā╚╔·į÷╦┘▒Ē¼FŲĮŲĮĪŻ

łD3 ėŗ╦ŃÖCąąśIā¶└¹ØÖęÄ─ŻŻ©─ĻČ╚Ż®

4Īó╣╔╩ąī”└Žų„Ņ}│┤ū„Ż¼«a╔·┴╦├„’@Ą─īÅ├└ŲŻä┌

▒Ē1 ėŗ╦ŃÖCąąśI▀^╚źš©ū„Ą─ų„Ņ}░Ė└²

┐╔ęį║┴¤o┐õÅłĄžšfŻ¼ėŗ╦ŃÖC░ÕēKĄ─┤¾▓┐Ęų╣½╦ŠČ╝▒╗░▓╔ŽéĆĖ┼─Ņ▀Mąą│┤ū„▀^Ż¼▀ē▌ŗ▒╗ę╗šfį┘šfĪŻ▒Ēųą╬ęéā┴ą┴╦╚²éĆ▀^╚źÄū─Ļ▒╗▌åĘ¼│┤ū„Ą─ų„Ņ}Ż¼┐╔ęį┐┤ĄĮŻ¼▀@ą®ų„Ņ}Č╝ĮøÜv┴╦├„’@Ą─Ė┼─Ņčė╔ņļAČ╬ĪŻįŲėŗ╦Ń│┤ū„Ą─ā╚╚▌Ė³žSĖ╗Īóµ£Ślę▓Ė³ķLŻ¼╗∙▒Š╔Ž░č╔Žė╬ė▓╝■╠ß╣®╔╠(Ę■äšŲ„ÅS╔╠)Īó═┴ĄžÖCĘ┐╣®æ¬╔╠(░čIDC«öIaaS│┤)ĪóSaaSĪóPaaSČ╝│┤┴╦ę╗▒ķĪŻ

╬ęéāšJ×ķŻ¼ėŗ╦ŃÖC▓┐Ęųų„Ņ}Ė┼─ŅŻ¼Įø▀^ČÓ▌å│┤ū„║═Ė„éĆŠSČ╚Ą─čė╔ņŻ¼ęčĮø║▄ļyųv│÷ą┬Ą─▀ē▌ŗĪŻ

5Īó“▓ó┘Å┼Ż╩ą”Ą─▀ģļHą¦æ¬į┌Ž┬ĮĄ

▓ó┘Åī”╩ąųĄĄ─└Łäėū„ė├į┌Ž┬ĮĄĪŻ░ÕēK▀^╚źÄū─ĻĄ─Ė▀ĖĶ├═▀MŻ¼Ųõųą║▄┤¾│╠Č╚ę└┘ćė┌▓ó┘ÅųžĮM╩┬╝■Ą─┤▀╗»Ż¼╩ął÷ŅAŲ┌ųą═∙═∙░³║¼▓ó┘ÅŅAŲ┌ĪŻĄ½╩ŪŻ¼─┐Ū░Ą─╣└ųĄ║═╩ąųĄ▌^Ū░Äū─ĻęčĮøėą┴╦┤¾Ę∙╠ß╔²ĪŻ╬ęéā┐┤ĄĮ2015─ĻąąśIųą╬╗öĄĄ─╩ąųĄį┌141ā|Ż¼ĮøÜvĮ±─ĻęįüĒĄ─š{š¹Ż¼ųą╬╗öĄ╚į╚╗Ė▀▀_100ā|ĪŻį┌▀@śėĄ─╩ąųĄŚl╝■Ž┬Ż¼┐╝æ]į÷░löé▒Ī║¾Ż¼╣╔ārĄ─╔Ž╔²┐šķg▒╚▌^ėąŽ▐ĪŻ

▒Ē2 ėŗ╦ŃÖCąąśI╔Ž╩ą╣½╦ŠĄ─╩ąųĄöĄō■Ż©ā|į¬Ż®

Č■ĪóįŲėŗ╦ŃīŻŅ}

1ĪóÅ─įŲėŗ╦Ń²łŅ^┐┤ąąśI░lš╣

į┌╚½Ū“įŲėŗ╦Ń└╦│▒Ą─Ž»ŠĒŽ┬Ż¼╬ęéāÅ─╚½Ū“╣½ėąįŲėŗ╦Ń²łŅ^üå±R▀dAWSĪóć°ā╚įŲėŗ╦ŃŅIī¦š▀░ó└’įŲĄ─▒¼░l╩Įį÷ķL┐┤ĄĮŻ¼─┐Ū░ć°ā╚š¹¾w«aśIš²į┌▓Į╚ļ▀hĖ▀ė┌╚½Ū“╩ął÷Ą─┐ņ╦┘▒¼░lļAČ╬ĪŻ

1ĪóAWSŻ║2015─Ļķ_╩╝Ż¼ĀI╩šĖ▀╦┘į÷ķLŻ¼60%ęį╔Ž

Å─üå±R▀dAWS2015─Ļę╗╝ŠČ╚ķ_╩╝┼¹┬ČŲņŽ┬“üå±R▀dAWSįŲĘ■äš”Ą─ĀI╩šöĄō■ęįüĒŻ¼š¹¾wśI┐ā▒Ē¼FÅŖä┼ĪŻ

2016─Ļę╗╝ŠČ╚Ż¼üå±R▀dAWSįŲĘ■äš╣▓īŹ¼F25.7ā|├└į¬ĀI╩šŻ¼▀\ĀI└¹ØÖ×ķ6.04ā|├└į¬Ż¼Ęųäe═¼▒╚į÷ķL64%Īó128%Ż¼▀\ĀI└¹ØÖ═¼▒╚╠ß╔²6.6éĆ░┘Ęų³cĪŻ

2016─Ļę╗╝ŠČ╚▀\ĀI└¹ØÖ×ķ10.71ā|├└į¬Ż¼Ųõųąėą56.4%üĒūįė┌üå±R▀dAWSįŲĘ■äšĪŻ

ūį2015─ĻČ■╝ŠČ╚ęįüĒŻ¼üå±R▀dAWSĄ─ĀI╩šŠ∙▒Ż│ų┴╦60%ęį╔ŽĄ─į÷ķLŻ¼▀\ĀI└¹ØÖ▒Ż│ųį┌20%ęį╔ŽĪŻ

łD4 üå±R▀dAWS2015Q1-2016Q1š¹¾wĀI╩šį÷ķLÅŖä┼

╬ęéāšJ×ķŻ¼üå±R▀dAWSŻ¼ū„×ķ╚½Ū“ūŅ┤¾Ą─╣½ėąįŲĘ■äš╠ß╣®╔╠Ż¼š²į┌▓Į╚ļĀI╩š║═└¹ØÖĘ┼┴┐Ż¼ęį╝░š¹¾w«aŲĘĄ³┤·Īó┐═æ¶═žš╣ĪóĀI╩šį÷ķL╗ź×ķ“īäėĄ─┴╝ąįĀŅæBĪŻ

2Īó░ó└’įŲĖ³ćś╚╦Ż¼ĀI╩šį÷╦┘│¼▀^100%Ż¼Ą½╩ŪęÄ─Ż▀hąĪė┌AWS

░ó└’įŲš¹¾wĀI╩šį÷╦┘▀h│¼üå±R▀dAWSŲĮ┼_Ż¼ęčĮø▀B└m4éĆ╝ŠČ╚═¼▒╚į÷ķL│¼100%Ż¼Ųõųą2016─ĻĄ┌ę╗╝ŠČ╚═¼▒╚į÷ķL175%Ż¼Č°═¼Ų┌üå±R▀dAWS═¼▒╚į÷╦┘×ķ64%ĪŻ

Å─ĀI╩šĄ─¾w┴┐üĒ┐┤Ż¼░ó└’įŲš¹¾wĀI╩šęÄ─Ż’@ų°ąĪė┌üå±R▀dAWSĪŻüå±R▀dAWSį┌2016─ĻĄ┌ę╗╝ŠČ╚Ą─ĀI╩š×ķ25.7ā|├└į¬Ż¼▀\ĀI└¹ØÖ×ķ6.04ā|├└į¬Ż¼Č°═¼Ų┌Ą─░ó└’įŲĀI╩š×ķ10.7ā|į¬╚╦├±Ä┼ĪŻ

łD5 ░ó└’įŲ2015Q1-2016Q1š¹¾wĀI╩šį÷ķLÅŖä┼

3Īó─┐Ū░Ż¼ć°ā╚╣▓ėąįŲ╩ął÷╠Äė┌Ū░Ų┌“▒¼░l”ļAČ╬

łD6 ░ó└’įŲš¹¾wĀI╩šį÷ķL╦┘Č╚▀h│¼üå±R▀dAWS

Å─ć°ā╚įŲėŗ╦ŃŅIė“Ą─ŅIī¦š▀░ó└’įŲśI┐āüĒ┐┤Ż¼ć°ā╚╩ął÷įŲĘ■äšÅS╔╠ōĒėąĖ³┐ņĄ─į÷ķL╦┘Č╚Ż¼ŠC║Ž▒╚▌^ųą├└ā╔ć°įŲėŗ╦Ń«aśI░lš╣ļAČ╬ęį╝░ÅS╔╠ķgĄ─▓Ņ«ÉĪŻ

╬ęéāšJ×ķŻ║ć°ā╚įŲėŗ╦ŃĄ─«aśIŻ¼ę▓╠žäe╩Ū╣½ėąįŲŅIė“Ż¼▀Ć╔ą╠Äė┌Ū░Ų┌Ą─▒¼░lļAČ╬Ż¼š¹¾w╩ął÷š²į┌š■▓▀Īó«aśIĪó┘Y▒ŠĄ─╗źŽÓ“īäėųąŻ¼š²į┌Ą├ĄĮ┐ņ╦┘░lš╣║═▀M▓ĮŻ╗ć°ā╚įŲėŗ╦ŃĘ■äš╠ß╣®╔╠Ż¼į┌«aŲĘ│╔╩ņČ╚Īó║Ž╗’╗’░ķ╔·æBśŗĮ©Īó╚½Ū“╗»▓┐╩Ą╚ĘĮ├µŻ¼š²į┌┐ņ╦┘ĄžūĘ┌s╚½Ū“Ēö╝ŌĄ─╦«ŲĮŻ¼į┌╬┤üĒ3-5─Ļā╚Ż¼ąąśIā╚Ė„éĆ╣½╦ŠīóĢ■ėŁüĒą┬ę╗▌åĄ─śI┐ā▒¼░lĪŻ

Ą┌Č■Īó╔ŽįŲĄ─┐═æ¶ĮYśŗ░l╔·’@ų°ūā╗»

į┌«aśIĪó┘Y▒ŠĪóš■▓▀Ą─╚²ĘN“īäėŽ┬Ż¼ć°ā╚įŲėŗ╦ŃŅIė“Ą─┐═æ¶░lš╣Ą├ĄĮ┴╦ķLūŃĪóčĖ├═Ą─░lš╣Ż¼ĮøÜv┴╦š¹¾wĄ─├╚č┐Īó┐ņ╦┘░lš╣Ųš╝░Ų┌Īó┐═æ¶▒¼░lļAČ╬ĪŻ

2011-2013─ĻŻ¼┐═æ¶┼Óė²ļAČ╬

«öĢrŻ¼ć°ā╚╗∙ĄAįŲėŗ╦Ń╠ß╣®╔╠╠žäe╩Ū╣½ėąįŲŻ¼ų„ę¬▀Ć╩Ū░ó└’įŲ║═╩ó┤¾įŲŻ¼╩▄Ž▐ė┌ć°ā╚š¹¾wįŲėŗ╦Ń░lš╣Ą─▀Ć╔ą╠Äė┌┐═æ¶┼Óė²ļAČ╬Ż¼╣½ėąįŲ«aŲĘ▀Ć▓╗╩Ūę▓╠žäe═Ļ╔ŲŻ¼▀@ę╗ļAČ╬▀xō±įŲėŗ╦ŃĄ─ų„ę¬▀Ć╩ŪęįļŖ╔╠Īóė╬æ“ĪóęŲäėAppĪóęĢŅlĄ╚ę╗ŅÉ╗ź┬ōŠW┐═æ¶Ż¼▀@ą®╣½╦Šų„ę¬╠ž³c╩ŪŻ¼ī”╗∙ĄAįŲ┘Yį┤Ž¹║─┤¾ŪęśIäš┴┐ūā╗»▓©äė┤¾Ż¼▀xō±╣½ėąįŲĘ■䚊▀ėą║▄║├Ą─│╔▒Šā×ä▌ĪŻ

2014-2015─ĻŻ¼┐═æ¶┐ņ╦┘Ųš╝░ļAČ╬

2014-2015Ż¼š¹¾wĄ─įŲėŗ╦ŃśIäšķ_╩╝▀M╚ļ┐ņ╦┘░lš╣Ųš╝░Ų┌Ż¼üå±R▀dAWSę▓ė┌2013─Ļ12į┬š²╩Į▀M╚ļųąć°Ż¼▓ó╠ß╣®ėąŽ▐Ą─ŅAė[Ę■䚯¼┤╦Ģrķ_╩╝Ļæ└mėąć°ā╚╩Īš■Ė«Īóųą╩»ė═Ą╚┤¾ą═š■Ų¾Ļæ└m▀xō±įŲėŗ╦ŃĘ■䚯¼Ą½Ųõųą┤¾▓┐ĘųĄ─┐═æ¶▀Ć╩Ū╗ź┬ōŠW┐═æ¶ĪŻ

2016─Ļų«║¾Ż¼ŃyąąĪó▒ŻļUĪóųŲįņśIĪóš■Ų¾┐═æ¶ćLįć╔ŽįŲ

2016─Ļų«║¾Ż¼įŲėŗ╦ŃĄ─ąĶŪ¾┬²┬²ķ_╩╝▒¼░lŻ¼ŃyąąĪó▒ŻļUĪóųŲįņśIĪóš■Ų¾Ą╚é„ĮyŅIė“┐═æ¶┬²┬²ķ_╩╝ćLįć╔ŽįŲŻ¼ī”įŲėŗ╦ŃĄ─Įė╩▄│╠Č╚’@ų°╠ßĖ▀ĪŻ

łD7 ć°ā╚įŲėŗ╦Ń┐═æ¶├╚░lĪó┐ņ╦┘░lš╣Īó▒¼░lĄ─ų„ę¬ļAČ╬

╬ęéā┐┤ĄĮ╚²┤¾’@ų°Ą─┌ģä▌

1ĪóįŲėŗ╦ŃĄ─ØB═Ėš²į┌ų▓ĮÅ─╗ź┬ōŠWŅIė“┐═æ¶Ż¼Ž“é„Įy«aśIĄ─ŅIė“ØB═ĖĪŻ

2Īóį┌ć°╝ę«aśIš■▓▀Ą─“īäėŽ┬Ż¼Ė„éĆć°╝ę▓┐╬»Īó╩Īš■Ė«Īó┤╣ų▒ąįĄ─ąąśIģfĢ■Īó┤¾ą═čļŲ¾Ż¼š²į┌ų▓Įīóę╗ŅÉĘŪ├¶ĖąąįĄ─śI䚎ĄĮyŻ¼░ß▀wĄĮ╣½ėąįŲ╔ŽŻ¼▓óā×▀x╦ĮėąįŲū„×ķš¹éĆIT╝▄śŗ▐Dą═║═śIäš╔²╝ēĄ─▌d¾wŻ¼╬ęéā┐┤ĄĮ▀^╚źĄ─ę╗─ĻųąŻ¼ć°ā╚Äū║§╦∙ėąĄ─╩ĪĘ▌Č╝åóäė┴╦ģ^ė“ąįĄ─įŲėŗ╦ŃĮ©įOĒŚ─┐ĪŻ

3Īó▒ŖČÓé„ĮyąąśIŻ¼ųT╚ńŃyąąĪó▒ŻļUĪóųŲįņśIĄ╚Š∙▀xō±įŲėŗ╦Ńū„×ķ╬┤üĒæ┬į▐Dą═╔²╝ēĄ─ųžę¬ų¦ō╬▌d¾wŻ¼ę╗Ė─▀^╚źų„ę¬ęį╗ź┬ōŠW┐═æ¶×ķų„Ą─¼FĀŅĪŻ

╬ęéāšJ×ķŻ¼Å─┐═æ¶ūā▀wĄ─’@ų°┌ģä▌üĒ┐┤Ż¼įŲėŗ╦Ń«aśIš²į┌▀M╚ļÅVĘ║Ą─æ¬ė├ØB═ĖŻ¼ęį╝░«aŲĘĄ³┤·╔²╝ē┼c┐═æ¶═žš╣Į╗╗ź═Ų▀MĄ─ļAČ╬Ż¼š¹¾wąąśIš²į┌▀M╚ļśI┐āų▓ĮāČ¼FĄ─ļAČ╬ĪŻ

įŲėŗ╦Ń╩Ū┐═æ¶æ┬į░lš╣Ą─ķLŲ┌▀xō±

×ķ╩▓├┤Ģ■ėą╚ń┤╦ČÓĄ─┐═æ¶▀xō±įŲėŗ╦Ńū„×ķśIäšæ┬į░lš╣Ą─ķLŲ┌▀xō±Ż┐▒╚╚ńšfŻ¼╚½Ū“üå±R▀dAWS╔ŽĖČ┘Mė├æ¶öĄęčĮø═╗ŲŲ░┘╚fŻ¼ć°ā╚░ó└’įŲ╔ŽĄ─ĖČ┘Mė├æ¶öĄęčĮø═╗ŲŲ50╚fĪŻ

1ĪóÅ─┐═æ¶ūį╔ĒĄ─śIäš▀\ĀIĮŪČ╚┐┤Ż¼╦─┤¾äéąĶŻ¼įŲ─▄ØMūŃ

Å─śIäš▀\ĀIĮŪČ╚üĒ┐┤Ż¼╬ęéāšJ×ķŻ¼’@ų°Ą─│╔▒Šā×ä▌Īó╚½Ū“╗»śIäš▓┐╩ąĶŪ¾Īó┤¾öĄō■Ą╚äōą┬śIäšĪó╩ŪʱėąŪ■Ą└Ą╚śIäšīė├µ║Žū„Ą╚Ż¼╩Ū┐═æ¶┐╝æ]▀xō±╩Ūʱ╩╣ė├įŲėŗ╦ŃĄ─║╦ą─┐╝æ]ę“╦žĪŻ

·┐╝æ]│╔▒ŠĄ─ąĶ꬯║╔ŽįŲ░┤ąĶĖČ┘M╗“░┤ĢrķgĖČ┘MĄ─╔╠śI─Ż╩ĮŻ¼š¹¾w┘Yį┤Ą─└¹ė├┬╩Ė³Ė▀Ż¼Å─Č°ĮĄĄ═ė├æ¶╩╣ė├Ą─│╔▒Š

·╚½Ū“╗»śIäš▓┐╩Ą─ąĶ꬯║į┌Ų¾śI╚½Ū“╗»śIäš▓╝ŠųĄ─└╦│▒Ž┬Ż¼įĮüĒįĮČÓĄ─Ų¾śIĢ■├µŽ“╚½Ū“ė├æ¶╗“║Ż═Ō╠žČ©ģ^ė“ė├æ¶╠ß╣®Ę■䚯¼Č°į┌«öĄž▓┐╩ŽÓæ¬Ą─śI䚯¼┐╔ęįĖ³║├ĪóĖ³┐ņĄžī”╠žČ©║Ż═Ōė├æ¶╠ß╣®Ę■äšĪŻ

▒Ē3 ć°ā╚═ŌįŲėŗ╦ŃĘ■äš╔╠Ż¼š²ūźŠo▀Mąą╚½Ū“╗»śIäš▓╝ŠųęįØMūŃŲ¾śIć°ļH╗»ąĶŪ¾

·ūį╔ĒśIäšäōą┬Ą─ąĶ꬯║╬ęéāšJ×ķŻ¼įŲėŗ╦ŃĄ─ārųĄ▓╗āHāH╩Ūį┌╠ß╣®░┤ąĶĖČ┘MĄ─ÅŚąį┘Yį┤Ę■䚯¼Ė³æ¬ĻPūóĄ─╩ŪįŲėŗ╦ŃśŗĮ©Ą─ą┬╔╠śIą╬æBĦüĒĄ─╚½ą┬ārųĄĪŻöĄō■╔ŽįŲ▓óį┌įŲ╔Žķ_š╣┤¾öĄō■ŽÓĻPśI䚯¼│╔×ķę╗▓┐ĘųŲ¾śIĄ─äéąįąĶŪ¾ĪŻ

▒Ē4 ▓┐Ęųć°ā╚═ŌįŲėŗ╦ŃÅS╔╠╝░╔·æBŻ¼╠ß╣®┴╦╣”─▄ÅŖ┤¾Īó├¶Į▌Ą─┤¾öĄō■«aŲĘ

·ķ_═žŪ■Ą└Ą╚║Žū„Ą─ąĶ꬯║ė├æ¶┼cįŲėŗ╦ŃĘ■äš╠ß╣®╔╠Ą─║Žū„▓╗āHāH╩Ūį┌ĄūīėIT┘Yį┤Ą─Ę■äšĻPŽĄŻ¼░ķļSų°įŲŲĮ┼_«aŲĘ║═╔╠śI─Ż╩ĮĄ─▓╗öÓ═Ļ╔ŲŻ¼Ė³ČÓį┌śIäšīė├µĄ─║Žū„Ż¼īóĢ■Ą├ĄĮ▀Mę╗▓ĮĄ─ķ_░l└¹ė├Ż¼▀@ę▓╩Ūę╗▓┐ĘųŲ¾śI╝ēė├æ¶╩Ūʱ▀xō±╔ŽįŲĄ─ųžę¬┐╝æ]ę“╦žų«ę╗ĪŻ

Å─╝╝ąg╝▄śŗĮŪČ╚üĒ┐┤

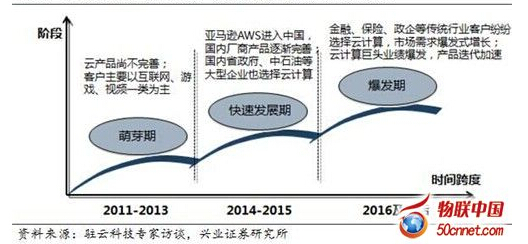

Å─╝╝ąg╝▄śŗĮŪČ╚üĒ┐┤Ż¼╬ęéāšJ×ķŻ¼░▓╚½īŻŅ}ĪóĖ³ÅŖ┤¾ķ_░lŁhŠ│(╚ńPaaSŲĮ┼_)Īó├¶Į▌▀\ŠS╣żŠ▀╝░Ę■䚥╚Ż¼╩Ū┐═æ¶┐╝æ]╩Ūʱ▀xō±įŲėŗ╦ŃĄ─ųžę¬ę“╦žĪŻ

Å─š■▓▀“īäėüĒ┐┤Ż¼╣─äŅš■Ų¾┐═æ¶╔ŽįŲ

Å─š■▓▀“īäėüĒ┐┤Ż¼ć°ā╚š■Ė«ĘeśOĄ─įŲėŗ╦Ń«aśIš■▓▀Ż¼š²į┌╣─äŅ║═ę²ī¦ę╗┤¾┼·š■Ų¾┐═æ¶▀xō±╩╣ė├įŲėŗ╦ŃĘ■䚯║

▒Ē5 ųąć°ī”įŲėŗ╦Ń«aśI░lš╣│÷┼_Ą─ŽĄ┴ą╣─äŅš■▓▀Ż¼“īäė▓┐ĘųŲ¾śI▀xō±įŲėŗ╦Ń

ć°ā╚š■Ė«ūį2010─ĻęįüĒŻ¼│÷üĒ┴╦ę╗ŽĄ┴ą╣─äŅįŲėŗ╦Ń░lš╣Ą─«aśIš■▓▀Ż¼╬ęéā═©▀^š¹└Ē░l¼FŻ¼2015─ĻęįüĒŻ¼š■Ė«Ų¾╩┬śIå╬╬╗Īó┤¾ą═čļŲ¾Ą╚Ż¼╝Ŗ╝Ŗ▀xō±śŗĮ©š■äšįŲŲĮ┼_Ż¼īóęį╦ĮėąįŲ╗“š▀╗ņ║ŽįŲ─Ż╩ĮüĒ┤·╠µįŁėąĄ─é„ĮyITśŗĮ©Į╗ĖČ─Ż╩ĮĪŻ

▒Ē6 ─┐Ū░Ż¼š²į┌═Ų▀M╗“ęčĮø╔ŽįŲĄ─š■Ė«╗“┤¾ą═čļŲ¾ĒŚ─┐┼e└²

4Īóī”▒╚╚½Ū“Ż¼ć°ā╚╩ął÷Øō┴”Š▐┤¾

GartneröĄō■šfŻ¼į÷!

Ė∙ō■GartneröĄō■Ż¼2014─Ļ╚½Ū“įŲėŗ╦ŃĘ■äš╩ął÷ęÄ─Ż▀_ĄĮ1528ā|├└į¬Ż¼į÷ķL17%Ż¼ŅAėŗ2015─Ļ╩ął÷ęÄ─Żīó│¼▀^1800ā|├└į¬ĪŻ┼c╚½Ū“įŲėŗ╦Ń╩ął÷ŽÓ▒╚Ż¼ųąć°įŲėŗ╦Ń╩ął÷ęÄ─Ż╔ąąĪŻ¼š╝▒╚▓╗ūŃ5%ĪŻ┐╔ęŖ╬ęć°įŲėŗ╦Ń╩ął÷├µ┼Rų°śO┤¾ÖCė÷║═╠¶æŻ¼├└ć°įŲėŗ╦Ń╩ął÷Ą─░lš╣Š▀ėąę╗Č©ģó┐╝ārųĄĪŻ

łD8 2010-2015─Ļ╚½Ū“įŲėŗ╦Ń╩ął÷ęÄ─Ż

╦╝┐ŲöĄō■šfŻ¼į÷!

Ė∙ō■╦╝┐ŲĄ─╝ÜĘųŅIė“ŅA£yŻ¼ų┴2018─ĻŻ¼SaaSŠ▀éõ33%Ą─Ė▀Å═║Žį÷ķL┬╩Ż¼╩ął÷š╝▒╚Å─2013─ĻĄ─41%╠ß╔²ų┴59%Ż¼Č°IaaS┌ģė┌ĘĆČ©Ż¼Å═║Žį÷ķL┬╩13%ĪŻ

łD9 ╦╝┐ŲŅA£yįŲėŗ╦Ń╩ął÷śŗ│╔╝░į÷╦┘

ųąć°ą┼Žó═©ą┼蹊┐į║öĄō■šfŻ¼į÷!

įŲėŗ╦ŃŅIė“Ęų×ķ╣½ėąįŲ║═╦ĮėąįŲĪŻĖ∙ō■ųąć°ą┼Žó═©ą┼蹊┐į║░l▓╝Ą─ĪČ2015─Ļųąć°╣½╣▓įŲĘ■äš░lš╣š{▓ķł¾ĖµĪĘŻ¼2014─Ļ╬ęć°╣½╣▓įŲĘ■äš╩ął÷ęÄ─Ż▀_ĄĮ70.2ā|į¬╚╦├±Ä┼Ż¼į÷╦┘▀_ĄĮ47.5%Ż¼Ė▀ė┌2013─Ļ35.9%Ą─į÷ķL┬╩ĪŻŅAėŗ2015─Ļć°ā╚╣½╣▓įŲĘ■äš╩ął÷╚įīó▒Ż│ųĖ▀╦┘į÷ķLæBä▌Ż¼╩ął÷ęÄ─Żīó═╗ŲŲ100ā|į¬ĪŻ

╝ÜĘųŅIė“ųąŻ¼IaaS╩ął÷ęÄ─Ż═╗ŲŲ26ā|į¬Ż¼į÷╦┘Ė▀▀_150%ĪŻSaaSŅIė“╚į▒Ż│ųį÷ķLæBä▌Ż¼Ą½ė╔ė┌Ę■äšĖ³ą┬▌^┬²Ż¼┤¾Ų¾śIĮė╩▄│╠Č╚▓╗Ė▀Ą╚įŁę“Ż¼╩ął÷ęÄ─Żį÷ķLĘ┼ŠÅų┴15.2%ĪŻ

łD10 ╣½╣▓įŲĘ■äš╩ął÷ęÄ─ŻŻ©ā|į¬Ż®

łD11 ╣½╣▓įŲĘ■äš╝ÜĘųŅIė“ęÄ─ŻŻ©ā|į¬Ż®

Ė∙ō■ųąć°ą┼Žó═©ą┼蹊┐į║░l▓╝Ą─ĪČ2015─Ļųąć°īŻėąįŲ░lš╣š{▓ķł¾ĖµĪĘŻ¼2014─Ļųąć°īŻėąįŲ╩ął÷ęÄ─Ż╝s×ķ216.8ā|į¬╚╦├±Ä┼Ż¼─Ļį÷ķL┬╩▀_ĄĮ28.6%ĪŻŲõųąė▓╝■╩ął÷╝s160.6ā|į¬Ż¼▄ø╝■╩ął÷╝s32.1ā|į¬Ż¼Ę■äš╩ął÷╝s24.1ā|į¬ĪŻŅAėŗ2015─Ļųąć°īŻėąįŲ╩ął÷į÷╦┘╚įīó▀_ĄĮ26.8%Ż¼╩ął÷ęÄ─Żīó▀_ĄĮ275ā|į¬╚╦├±Ä┼ū¾ėęĪŻ

łD12 ╦ĮėąįŲ╩ął÷ęÄ─ŻŻ©ā|į¬Ż®

łD13 2014─Ļ╦ĮėąįŲ╩ął÷╝ÜĘųŅIė“š╝▒╚

łD13 2014─Ļ╦ĮėąįŲ╩ął÷╝ÜĘųŅIė“š╝▒╚

╠ž┤¾├├Ż║

ųvšµŻ¼┐┤═Ļ▀@╚²╝ęöĄō■Ż¼╩Ū▓╗╩Ūėą³cŃ┬▒ŲĄ─┌s─_Ż┐

5ĪóįŲėŗ╦ŃąąśIĖéĀÄĖ±Šų

ć°ā╚Iaas═µ╝ę

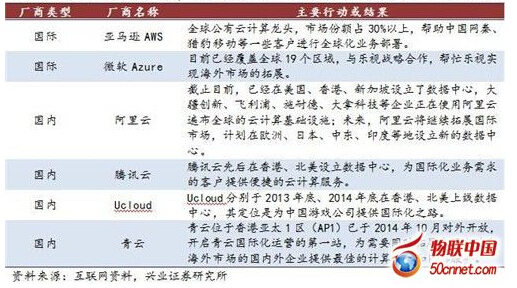

Å─ć°ā╚įŲėŗ╦ŃIaaS╩ął÷īŹ┴”ŠžĻćüĒ┐┤Ż¼ų„ę¬▀Ć╩Ūęį░ó└’įŲĪó“vėŹįŲĪóUcloudĄ╚┤·▒ĒĄ─╣½ėąįŲėŗ╦ŃÅS╔╠Ż¼Š▀éõĖ³║├Ą─╩ął÷ĖéĀÄ┴”ĪŻ

Å─įŲėŗ╦Ń«aŲĘĄ─│╔╩ņČ╚Īó┐═æ¶öĄ┴┐Ą─└█ĘeĪó╚½Ū“╗»▓╝ŠųüĒ┐┤Ż¼ć°ā╚╣½ėąįŲ═©ė├įŲėŗ╦ŃĄ─Ė±ŠųŻ¼īóĢ■į┌╬┤üĒ3-5─Ļā╚ą╬│╔ĪŻ─┐Ū░Ż¼▀Ć╔ą╬┤▀M╚ļ╗∙ĄA╣½ėąįŲėŗ╦ŃŅIė“Ą─äōśI╣½╦Šęų╗“é„ĮyIT╣½╦ŠŻ¼į┌═©ė├╣½ėąįŲŅIė“īóĢ■║▄ļyąąśIĄ─Ė▀╦┘į÷ķLĪŻ

ę“×ķć°ā╚Ą─įŲėŗ╦ŃÅS╔╠ŅÉ╦Ų░ó└’įŲĪóĮ╔ĮįŲĪóUcloudŻ¼ļm╚╗į┌Ė„ĘĮ├µ▀Ć╔į▀d╚½Ū“²łŅ^üå±R▀dAWSŻ¼Ą½ÜvĮøų┴╔┘4─Ļęį╔ŽĄ─░lš╣Ż¼ęčĮø│§▓ĮŠ▀éõ║▄ÅŖĄ─╩ął÷ĖéĀÄ┴”║═ęÄ─Żą¦æ¬ĪŻ

łD14 2015─Ļųąć°įŲėŗ╦Ńlaas╩ął÷īŹ┴”ŠžĻć

ūŅ║¾Ż¼╬ęéā┐┤║├╩▓├┤śėĄ─įŲėŗ╦Ń╣½╦ŠŻ┐

1Īó╬ęéā┐┤║├Ż¼īŻūóė┌─│ę╗ā╔éĆ┤╣ų▒ŅIė“Ą─ąąśIįŲėŗ╦ŃŻ¼╝┤ę└═ąįŁėąĄ─ąąśI╝╝ągā×ä▌Īó┐═æ¶ā×ä▌śŗų■Ą─├µŽ“ąąśI┐═æ¶┤╣ų▒įŲŲĮ┼_Ż¼śŗ│╔╔ŅČ╚Ą─▓Ņ«É╗»ĖéĀÄŻ¼▒╚╚ńęŲäėų▒▓źįŲĪóęĢŅlįŲĪóė╬æ“įŲĪóš■äšįŲĄ╚ĪŻ

2Īó╬ęéā┐┤║├Ż¼Å─╩┬┤¾ųąą═Ų¾śI╔ŽįŲĄ─įŲ▀węŲśI䚥─╣½╦ŠŻ¼╔Ņ╚ļąąśI┴„│╠▓ó’@ų°╠ß╔²ą¦┬╩Ą─SaaSĘ■äš╣½╦ŠĪŻ

3Īó╬ęéā┐┤║├Ż¼ę¬╚½Ū“╗»śIäš▓┐╩Ą─╣½╦ŠŻ¼╬ęéāšJ×ķŻ¼║Ż═ŌCDN╝ė╦┘Īó║Ż═ŌįŲėŗ╦ŃĘ■䚯¼ę▓īóĢ■╩Ū╬┤üĒĄ─┐═ė^Ą─Š“ĮĘĮŽ“ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║2016ųąŲ┌ųąć°įŲėŗ╦Ń╩ął÷ł¾Ėµ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10839719589.html