Į³╚šŻ¼ųąć°ą┼═©į║░l▓╝ĪČįŲėŗ╦Ń░ūŲżĢ°Ż©2016─ĻŻ®ĪĘŻ¼Ųõųąī”╬ęć°įŲėŗ╦Ń╩ął÷░lš╣ĀŅør╝░Ęų╬÷╚ńŽ┬Ż║

Ż©ę╗Ż®╬ęć°įŲėŗ╦Ń╩ął÷ęÄ─Ż╝░░lš╣┌ģä▌

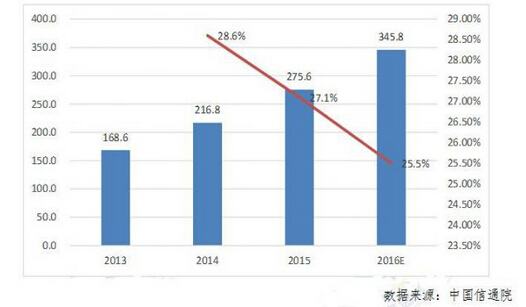

╬ęć°įŲėŗ╦Ń╩ął÷┐é¾w▒Ż│ų┐ņ╦┘░lš╣æBä▌ĪŻ2015─Ļ╬ęć°įŲėŗ╦Ńš¹¾w╩ął÷ęÄ─Ż▀_378ā|į¬Ż¼š¹¾wį÷╦┘31.7%ĪŻŲõųąīŻėąįŲ╩ął÷ęÄ─Ż275.6ā|į¬╚╦├±Ä┼Ż¼─Ļį÷ķL┬╩27.1%Ż¼2016─Ļį÷╦┘╚įīó▀_ĄĮ25.5%Ż¼╩ął÷ęÄ─Żīó▀_ĄĮ346ā|į¬╚╦├±Ä┼ū¾ėęĪŻ

łD1 ųąć°īŻėąįŲ╩ął÷ęÄ─Ż╝░į÷╦┘Ż©å╬╬╗Ż║ā|į¬╚╦├±Ä┼Ż®

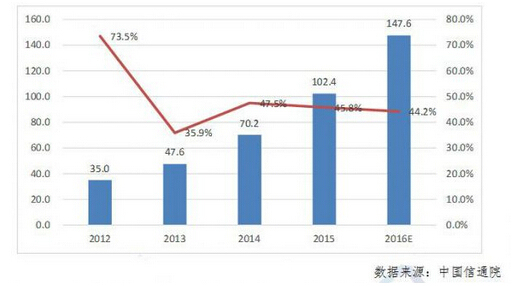

╬ęć°╣½╣▓įŲĘ■äšų▓ĮÅ─╗ź┬ōŠWŽ“ąąśI╩ął÷čė╔ņŻ¼2015─Ļ╩ął÷š¹¾węÄ─Ż╝s102.4ā|į¬╚╦├±Ä┼Ż¼▒╚2014─Ļį÷ķL45.8%Ż¼į÷╦┘┬įėąŽ┬╗¼ĪŻŅAėŗ2016─Ļć°ā╚╣½╣▓įŲĘ■äš╩ął÷╚įīó▒Ż│ųĖ▀╦┘į÷ķLæBä▌Ż¼╩ął÷ęÄ─Ż┐╔═¹▀_ĄĮĮ³150ā|į¬╚╦├±Ä┼ĪŻ

łD2 ųąć°╣½╣▓įŲ╩ął÷ęÄ─Ż╝░į÷╦┘Ż©å╬╬╗Ż║ā|į¬╚╦├±Ä┼Ż®

Ż©Č■Ż®╬ęć°įŲėŗ╦Ń╝ÜĘų╩ął÷Ęų╬÷

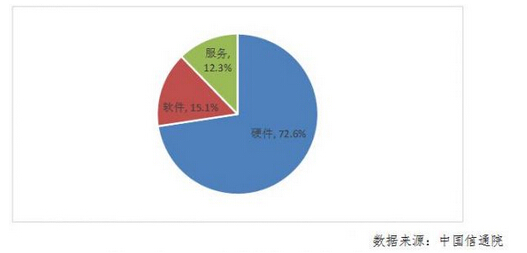

ć°ā╚īŻėąįŲ╩ął÷ųąė▓╝■╩ął÷š╝ų„ī¦ĪŻ2015─ĻīŻėąįŲ╩ął÷ųąė▓╝■╩ął÷╝s200ā|į¬Ż¼š╝▒╚72.6%Ż¼▄ø╝■╩ął÷╝s41.6ā|į¬Ż¼Ę■äš╩ął÷╝s33.9ā|į¬ĪŻō■ųąć°ą┼Žó═©ą┼蹊┐į║š{▓ķĮyėŗŻ¼70%Ų¾śI▓╔ė├ė▓╝■Īó▄ø╝■š¹¾wĮŌøQĘĮ░Ė▓┐╩īŻėąįŲŻ¼╔┘öĄŲ¾śIå╬¬Ü▓╔┘Å║═▓┐╩╠ōöM╗»▄ø╝■Ż¼ė▓╝■ÅS╔╠╚į╩Ū╦ĮėąįŲ╩ął÷Ą─ų„ę¬Ę■äšš▀Ż¼Ųõųąć°ā╚įOéõÅS╔╠ęčĮøš╝ō■░ļ▒┌ĮŁ╔ĮĪŻÅ─ė├æ¶ĮŪČ╚üĒ┐┤Ż¼Ų¾śI▀xō±īŻėąįŲĄ─╩ūę¬įŁę“╩Ū┐╔┐žąįÅŖŻ¼░▓╚½ąį║├Ż¼Ą½┤¾ČÓöĄŲ¾śI▓óø]ėą░č║╦ą─śI䚎ĄĮy▀\ąąį┌īŻėąįŲ╔ŽŻ¼Ų¾śI╣▄└ĒŽĄĮy╩ŪīŻėąįŲ│ą▌dĄ─ų„ę¬æ¬ė├ĪŻį┌╩╣ė├īŻėąįŲĄ─Ų¾śIųąŻ¼70%ęį╔ŽĄ─Ų¾śIīóŲ¾śI╣▄└ĒŽĄĮy│ą▌dį┌īŻėąįŲ╔ŽŻ¼ų╗ėą╝s╦─Ęųų«ę╗Ą─Ų¾śI▀xō±īó║╦ą─śI䚎ĄĮy│ą▌dį┌īŻėąįŲ╔ŽŻ¼╬┤üĒŲ¾śIæ¬ė├īó╝ė╦┘Ž“īŻėąįŲ▀węŲĪŻ

łD3 ųąć°īŻėąįŲ╩ął÷śŗ│╔

IaaSĘ■䚥├ĄĮć°ā╚Ų¾śIė├æ¶Ą─│õĘųšJ┐╔ĪŻ2015─Ļć°ā╚IaaS╩ął÷│╔×ķė╬æ“ĪóęĢŅlĪóęŲäė╗ź┬ōŠWĄ╚ŅIė“ųąąĪŲ¾śIIT┘Yį┤Į©įOĄ─╩ū▀xŻ¼╩ął÷ęÄ─Ż▀_ĄĮ42ā|į¬╚╦├±Ä┼Ż¼┼c2014─ĻŽÓ▒╚į÷ķL60.3%Ż¼ŅAėŗ2016─Ļ╚įīó▒Ż│ų▌^Ė▀Ą─į÷╦┘ĪŻÅ─æ¬ė├ą╬╩ĮüĒ┐┤Ż¼įŲų„ÖCĪóįŲ┤µā”ė├æ¶▓╔ė├┬╩ūŅĖ▀Ż¼╩╣ė├▒╚└²70%ęį╔ŽŻ¼═¼Ģrę▓ėą70%ęį╔ŽĄ─Ų¾śI▒Ē╩Š╬┤üĒīóĢ■▓╔ė├įŲų„ÖC╗“įŲ┤µā”Ę■䚯¼▓óŪęįŲ┤µā”Ą─▒╚└²īó▀Mę╗▓Į╠ß╔²ĪŻ

łD4 ╣½╣▓įŲ╝ÜĘų╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬╚╦├±Ä┼Ż®

PaaSĘ■äš│╔×ķ╗ź┬ōŠWäōśIĄ─ųžę¬ŲĮ┼_ĪŻė╔ė┌Ą═│╔▒ŠĪó┐ņ╦┘Īóņ`╗ŅĄ─╠ž³cŻ¼▓ó×ķķ_░lš▀╠ß╣®žSĖ╗Ą─APIĮė┐┌Ż¼PaaSŲĮ┼_│╔×ķ╗ź┬ōŠWäōśIš▀Ą─╩ū▀xĪŻĄĮ2014─Ļ6į┬Ż¼“vėŹķ_Ę┼ŲĮ┼_ęč×ķ│¼▀^500╚fķ_░lš▀Ę■䚯╗ą┬└╦SAEōĒėą53╚f╗Ņ▄Sķ_░lš▀Ż¼2015─Ļ═Ų│÷├Ō┘M100MB┐šķgĪó10GB┤µā”┐šķg╝░ŠÅ┤µĪóė“├¹ĮēČ©Ą╚Ę■äš×ķķ_░lš▀╠ß╣®“┴Ń│╔▒ŠäōśI”ĪŻ═¼ĢrŻ¼×ķ┴╦╬³ę²ķ_░lš▀Ż¼įŲĘ■äš╔╠═©▀^ķ_░lš▀┤¾┘ÉĪóķ_░lš▀╔│²łĪóʧ╗»Ų„Ą╚ŠĆ╔ŽŠĆŽ┬ŽÓĮY║ŽĄ─ĘĮ╩Įšą─╝ķ_░lš▀Ż¼▓╗öÓöU┤¾╩ął÷ĪŻÅ─ė├æ¶æ¬ė├üĒ┐┤Ż¼╩ął÷ąĶŪ¾š²Å─ūŅ│§Ą─╦č╦„/ĄžłDę²ŪµĘ■äšĪówebĘ■äšųØuŽ“┤¾öĄō■Ęų╬÷Īó░▓╚½▒O┐žĄ╚Ę■äš▐DūāĪŻ

ć°ā╚SaaS╩ął÷╚į╚╗╚▒Ę”ŅIī¦š▀ĪŻÅ─╩ął÷ęÄ─Ż┐┤Ż¼2015─ĻSaaS╩ął÷ęÄ─Ż▀_55.3ā|į¬Ż¼▀h│¼▀^IaaS║═PaaS╩ął÷Ą─┐é║═Ż¼į÷ķL┬╩×ķ37.6%Ż¼┼c2014─ĻĄ─15.2%ŽÓ▒╚Ż¼į÷╦┘┤¾Ę∙╠ßĖ▀ĪŻį┌ERPĪóCRMĄ╚║╦ą─Ų¾śI╣▄└Ē▄ø╝■Ę■äšŅIė“Ż¼ć°ļHÅS╔╠š╝ō■ų„ę¬╩ął÷Ę▌Ņ~Ż¼╚▒Ę”ėą┴”Ą─ć°ā╚ĖéĀÄš▀Ż¼ļm╚╗Ģ│Į▌═©Īóć°ą┼ņ`═©Ą╚ć°ā╚Ų¾śIČ╝ķ_╩╝╠ß╣®ŽÓ欫aŲĘŻ¼Ą½Å─«aŲĘ╦«ŲĮĪó╝╝ąg─▄┴”Ą╚ĘĮ├µŻ¼╚į¤oĘ©┼cSalesforceĪóOracleĪóIBMĄ╚ć°ļHÅS╔╠ĖéĀÄĪŻÅ─ė├æ¶æ¬ė├üĒ┐┤Ż¼ō■ųąć°ą┼Žó═©ą┼蹊┐į║ĮyėŗŻ¼į┌▓╔ė├SaaSĘ■䚥─Ų¾śIųąŻ¼ėąīóĮ³70%╩╣ė├įŲÓ]ŽõĪóĮyę╗═©ą┼ŲĮ┼_Ą╚╗∙ĄA═©ėŹ▄ø╝■Ę■䚯¼Ūę┤¾ČÓöĄ╩Ū├Ō┘MĘ■䚯¼▓╔ė├ERPĪóCRMĄ╚Ų¾śI╣▄└Ē▄ø╝■Ę■äš║═īŻśIĄ─ąąśIæ¬ė├▄ø╝■Ę■䚥─ė├涊∙Ą═ė┌50%ĪŻ

Ż©╚²Ż®ć°ā╚įŲėŗ╦Ń░lš╣¤ß³cĘų╬÷

1.ć°ā╚įŲĘ■äš╔╠Å─ā╚Ž“ą═Ž“═ŌŽ“ą═▐Dūā

Į³ā╔─Ļć°ā╚įŲėŗ╦ŃÅS╔╠Ž“║Ż═Ō═žš╣Ą─▓ĮĘźš²į┌╝ė┐ņĪŻ2014─ĻUcloudį┌▒▒├└▓┐╩öĄō■ųąą─Ż¼2015─Ļķ_╩╝į┌╚½Ū“37éĆöĄō■╣سc╠ß╣®╝ė╦┘ĘĮ░ĖŻ¼ų▓Į═žš╣║Ż═Ō╩ął÷ĪŻ░ó└’įŲ2015─Ļ╝»ųąåóė├┴╦╚²éĆ║Ż═ŌöĄō■ųąą─Ż¼2éĆ╬╗ė┌├└ć°Ż¼ę╗éĆ╬╗ė┌ą┬╝ėŲ┬Ż¼║Ż═ŌśIäš┴┐ļSų«į÷ķL┴╦4▒Čęį╔ŽŻ¼╬┤üĒ▀ĆėŗäØį┌╚š▒ŠĪóÜWų▐Īóųą¢|Ą╚ĄžįO┴óą┬Ą─öĄō■ųąą─Ż¼═Ļ╔Ų░ó└’įŲĄ─╚½Ū“╗»▓╝ŠųĪŻ└^2014─Ļį┌ŽŃĖ█▓┐╩įŲöĄō■ųąą─ų«║¾Ż¼2015─Ļ“vėŹę▓åóė├┴╦╬╗ė┌╝ė─├┤¾ČÓéÉČÓĄ─▒▒├└öĄō■ųąą─Ż¼╠ß╣®│¼▀^10ĒŚįŲĘ■äšĪŻļSų°ųąć°Ų¾śIć°ļH╗»░lš╣Ą─▓╗öÓ╝ė┐ņŻ¼ė╚Ųõ╩Ū╗ź┬ōŠWŅIė“Ż¼ć°ā╚įŲėŗ╦ŃÅS╔╠╝Ŗ╝Ŗ╠ß╣®║Ż═ŌĘ■䚯¼īŹ¼FįŲėŗ╦ŃśIäš╚½Ū“╗»Ż¼▓óĘeśO═žš╣║Ż═ŌŲ¾śI┐═æ¶Ż¼╝ė╦┘ć°ļH╗»░lš╣ĪŻ

2.įŲėŗ╦Ńæ¬ė├ųØuÅ─╗ź┬ōŠWąąśIŽ“é„ĮyąąśIØB═Ė

«öŪ░Ż¼įŲėŗ╦ŃĄ─æ¬ė├š²į┌Å─ė╬æ“ĪóļŖ╔╠ĪóęŲäėĪó╔ńĮ╗Ą╚į┌ā╚Ą─╗ź┬ōŠWąąśIŽ“ųŲįņĪóš■Ė«ĪóĮ╚┌ĪóĮ╗═©Īóßt»¤ĮĪ┐ĄĄ╚é„ĮyąąśI▐DūāŻ¼š■Ė«ĪóĮ╚┌ąąśI│╔×ķų„ę¬═╗ŲŲ┐┌ĪŻĮžų┴2015─ĻŻ¼Ø·─Ž╩ą52éĆš■Ė«▓┐ķTĪó300ČÓĒŚśIäšæ¬ė├Š∙▓╔ė├┘Å┘IįŲĘ■äšĘĮ╩ĮŻ¼ĘŪ╔µ├▄ļŖūėš■䚎ĄĮyį┌š■äšįŲųąą─Į©įO║═▀\ąąĄ─▒╚┬╩▀_80%ęį╔ŽĪŻ“öĄūųĖŻĮ©š■äš═ŌŠWįŲėŗ╦ŃŲĮ┼_”Į©įOę╗Ų┌░┤5─Ļ╩╣ė├ęÄ─ŻŅA╦ŃŻ¼öM│ą▌d50éĆ╩Īų▒▓┐ķTĪó7321ĒŚśIäš╩┬ĒŚĪó1804éĆśI䚊Ư¼╣▓ėŗ616éĆæ¬ė├ŽĄĮyæ¬ė├ĪŻųąć°Į╚┌ļŖūė╗»╣½╦ŠĄ─“ĮļŖįŲ”ŲĮ┼_┐╔╠ß╣®╗∙ė┌«ÉśŗIaaSŲĮ┼_Ą─×─éõöĄō■ųąą─Ę■䚯¼×ķųąąĪĮ╚┌ÖCśŗ╠ß╣®×─éõĪóč▌ŠÜĪóĮė╣▄Īó╗ųÅ═ĪóŪąōQ║═╗žŪąĄ╚įŲĘ■䚯¼─┐Ū░ęčĮø×ķųąć°╚╦├±Ńyąą┐éąą║═20ČÓ╝ęųąąĪĮ╚┌ÖCśŗ╠ß╣®┴╦×─éõĘ■äšĪŻ┤╦═ŌŻ¼╬øŽüĮĘ■Īó╠ņ║ļ╗∙ĮĪó╚╦╚╦┘JĪóę╦ą┼Īó▒Ŗ╗IŠWĪó▒Ŗ░▓▒ŻļUĄ╚▒ŖČÓ╗ź┬ōŠWĮ╚┌ÖCśŗŠ∙ęčīóśIäš▀węŲų┴įŲČ╦ĪŻ

3.ć°ā╚įŲĘ■äš╔╠ĘeśOśŗĮ©╔·æBŽĄĮy

░ķļSų°įŲėŗ╦Ńæ¬ė├ųØuÅ─╗ź┬ōŠWĪóė╬æ“ąąśIŽ“é„ĮyąąśIčė╔ņŻ¼ć°ā╚įŲĘ■äš╔╠ķ_╩╝śŗĮ©╔·æBŽĄĮyŻ¼┼cįOéõ╔╠ĪóŽĄĮy╝»│╔╔╠Īó¬Ü┴ó▄ø╝■ķ_░l╔╠Ą╚┬ō║Ž×ķŲ¾śIĪóš■Ė«╠ß╣®ę╗šŠ╩ĮĘ■äšĪŻ└^2014─Ļ░l▓╝“įŲ║ŽėŗäØ”ų«║¾Ż¼2015─Ļ7į┬░ó└’įŲöy╩ų200ėÓ╝ę┤¾ą═║Žū„╗’░ķ═Ų│÷┴╦50ČÓéĆąąśIĮŌøQĘĮ░ĖŻ¼2015─Ļ10į┬š┘ķ_Ą─įŲŚ½┤¾Ģ■╬³ę²┴╦╚½Ū“│¼▀^20000éĆķ_░lš▀ģó╝ėŻ¼200ČÓ╝ęįŲ╔ŽŲ¾śIš╣╩Š┴╦┴┐ūėėŗ╦ŃĪó╚╦╣żųŪ─▄Ą╚Ū░čž┐Ų╝╝Ż¼░ó└’įŲ╔·æBŽĄĮyš²į┌╝ė╦┘ą╬│╔ĪŻ2015─Ļć°ā╚äōśIą═╣½╦ŠUCloud½@Ą├Į³1ā|├└į¬Ą─C▌å╚┌┘YŻ¼åóäėUEPŲ¾śI│╔ķLėŗäØ│ų└mĘ÷│ųäōśIš▀Ż¼ęį╔Ž║Ż×ķįć³c▓╝ŠųUCloudʧ╗»Ų„Ż¼▓óį┌╚½ć°ķ_š╣┼c═Č┘Y╝░äōśIĘ■äšÖCśŗĄ─╔Ņ╚ļ║Žū„Ż¼ś╦ųŠų°UCloudęčė╔å╬╝āĄ─Ą┌╚²ĘĮĘ■äš╔╠Ž“═Ļ╔ŲĄ─ė╬æ“ąąśI╔·æBŲĮ┼_═žš╣ĪŻć°ā╚ļŖą┼▀\ĀI╔╠ę▓ų▓ĮśŗĮ©║Žū„╗’░ķ╔·æBŽĄĮyŻ¼2015─Ļ6į┬ųąć°ļŖą┼╠ņęĒįŲ░lŲā|į¬┘YĮĘ÷│ųäōśIĄ─ėŗäØŻ¼╩ūšŠČ©╬╗ßt»¤ęŲäėąąśIŻ¼äōśIš▀ų╗ę¬═©▀^šJūCŠ∙─▄½@Ą├╠ņęĒįŲ╠ß╣®Ą─┘YĮ║═╝╝ągų¦│ųĪŻ┬ō═©╬ųįŲ┬ō║Ž╚A×ķ▓┐╩SDN┬ō║Žäōą┬æ┬įŻ¼┼cCDNĘ■äš╔╠AkamaiĮ©┴óæ┬į║Žū„ĻPŽĄŻ¼└¹ė├ŲõCDN╝╝ąg▓┐╩Ė▀Č╚┐╔öUš╣Īó═Ļ╚½Į╗ĶĆ│ūĄ─ā╚╚▌Ęų░lŠWĮjŻ©turnkeyCDNŻ®«aŲĘĪŻ

4.ć°ā╚įŲ▒ŻļUĄ─ę²╚ļ×ķĖ▀┐╔ė├Ę■äš╠ß╣®═Ļ╔ŲĄ─▒ŻšŽÖCųŲ

įŲĘ■äš’LļUéõ╩▄ĻPūóŻ¼▀MČ°ę²░l┘rāöå¢Ņ}Ż¼ųąć°ą┼Žó═©ą┼蹊┐į║┬ō║Žć°ā╚Ė„┤¾įŲĘ■äš╔╠║═ų„ę¬▒ŻļU╣½╦ŠŻ¼š╣ķ_įŲ▒ŻļUĄ─ŽÓĻP蹊┐ĪŻ─┐Ū░įŲ▒ŻļU1.0ĘĮ░ĖęčĮøą╬│╔Ż║ī”įŲĘ■äš╔╠ūį╔Ē╣╩šŽĪóįŲĘ■äš╔╠╚╦åTš`▓┘ū„ĪóĄ┌╚²ĘĮž¤╚╬įņ│╔Ą─Ę■äšųąöÓęį╝░įOéõ╣╩šŽę²ŲĄ─öĄō■üG╩¦▀Mąą┘rāöŻ¼│ą▒Żå╬╬╗╩Ūųąć°╚╦▒Ż×ķ╩ūŽ»│ą▒Ż╚╦Ą─╣▓▒Ż¾w│ąō·Ż¼╣▓▒Ż¾w▀Ć░³└©ŲĮ░▓▒ŻļU║═▓│║Ż▒ŻļUŻ¼ųąć°ļŖą┼Īóųąć°┬ō═©ĪóUCloud║═╚fć°öĄō■ū„×ķ╩ū┼·═Č▒Żå╬╬╗ęč═Ļ│╔║×╝sĪŻįŲ▒ŻļUĄ─ę²╚ļūŅ┤¾│╠Č╚Ą─ĮĄĄ═┴╦ė├æ¶║═įŲĘ■äš╔╠Ą─ōp╩¦Ż¼×ķįŲĘ■äš╔╠│ąųZĄ─Ė▀┐╔ė├╠ß╣®▒ŻšŽÖCųŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║2016─Ļųąć°įŲėŗ╦Ń╩ął÷░lš╣ĀŅør╝░Ęų╬÷

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10839720044.html