Ą┌ę╗š┬ └Ēšō┼cæ¬ė├ŠC╩÷

1.1 Ų¾śI┘Yį┤ėŗäØ╣▄└ĒŽĄĮy

Ų¾śI┘Yį┤ėŗäØ╣▄└ĒŽĄĮyŻ©EntERPrise Resource PlanningŻ¼ERPŻ®╩ŪųĖĮ©┴óį┌ą┼Žó╝╝ąg╗∙ĄA╔ŽŻ¼ęįŽĄĮy╗»Ą─╣▄└Ē╦╝ŽļŻ¼×ķŲ¾śIøQ▓▀īė╝░åT╣ż╠ß╣®øQ▓▀▀\ąą╩ųČ╬Ą─╣▄└ĒŲĮ┼_ĪŻERPŽĄĮy╝»ųąą┼Žó╝╝ąg┼cŽ╚▀MĄ─╣▄└Ē╦╝Žļė┌ę╗╔ĒŻ¼│╔×ķ¼F┤·Ų¾śIĄ─▀\ąą─Ż╩ĮŻ¼Ę┤ė│Ģr┤·ī”Ų¾śI║Ž└Ēš{┼õ┘Yį┤Ż¼ūŅ┤¾╗»äōįņ╔ńĢ■žöĖ╗Ą─ę¬Ū¾Ż¼│╔×ķŲ¾śIį┌ą┼ŽóĢr┤·╔·┤µĪó░lš╣Ą─╗∙╩»ĪŻ

1.2 ū„śI│╔▒ŠĘ©Ė┼─Ņ

ū„śI│╔▒Šėŗ╦ŃŻ©Activity-Based CostingŻ¼ABCŻ®╩Ū╬„ĘĮć°╝ę20╩└╝o80─Ļ┤·─®ķ_╩╝蹊┐Ż¼20╩└╝o90─Ļ┤·ęįüĒį┌Ž╚▀MųŲįņŲ¾śI╩ūŽ╚æ¬ė├ŲüĒĄ─ę╗ĘN╚½ą┬Ą─Ų¾śI╣▄└Ē└Ēšō║═ĘĮĘ©ĪŻ

ū„śI│╔▒Šėŗ╦Ńęįū„śI×ķųąą─Ż¼═©▀^ī”ū„śI╝░ū„śI│╔▒ŠĄ─┤_šJĪóėŗ┴┐ĪóūŅĮKėŗ╦Ń│÷ŽÓī”šµīŹĄ─«aŲĘ│╔▒ŠĪŻ═¼ĢrŻ¼╦³═©▀^ī”╦∙ėą┼c«aŲĘŽÓĻP┬ōū„śI╗ŅäėĄ─ūĘ█ÖĘų╬÷Ż¼▒M┐╔─▄Ž¹│²Ī░▓╗į÷ųĄū„śIĪ▒Ż¼Ė─▀MĪ░į÷ųĄū„śIĪ▒Ż¼ā×╗»Ī░ū„śIµ£Ī▒║═Ī░ārųĄµ£Ī▒Ż¼į÷╝ėĪ░ŅÖ┐═ārųĄĪ▒╠ß╣®ėąė├ą┼ŽóŻ¼╠ßĖ▀ą¦┬╩Ż¼ĮĄĄ═│╔▒ŠŻ¼ūŅĮK▀_ĄĮ╠ßĖ▀Ų¾śIĄ─ĖéĀÄ─▄┴”Ż¼į÷╝ėŲ¾śIĄ─ārųĄĪŻ

Ą┌Č■š┬ ╗∙ė┌ERPĄ─ū„śI│╔▒Šėŗ╦Ń▀^│╠śŗįņ

2.1 ū„śIBOMĄ─Č©┴x┼cśŗĮ©ĘĮĘ©

2.1.1 ū„śIBOMĄ─Č©┴x╝░įOėŗįŁät

ū„śIŻ©ActivityŻ®╩ŪųĖė╔Ų¾śIł╠ąąĄ─Ż¼├µŽ“─│ę╗╣▓═¼─┐ś╦Ą─ę╗éĆąąäė╗“ę╗ĮMąąäėĪŻīŹ¼F─│ę╗┬Ü─▄─┐ś╦╦∙ę¬Ū¾Ą─ąąäėĪŻį┌¼F┤·Ų¾śI╣▄└ĒųąŻ¼╬ęéā░čū„śIšJ×ķ╩Ūę╗ĘN┘Yį┤Ż¼╩Ūę╗ĘN×ķ┴╦┌A╚Īėåå╬Ż¼×ķ┴╦╠ßĖ▀Ų¾śI║╦ą──▄┴”Ą─┘Yį┤ĪŻ

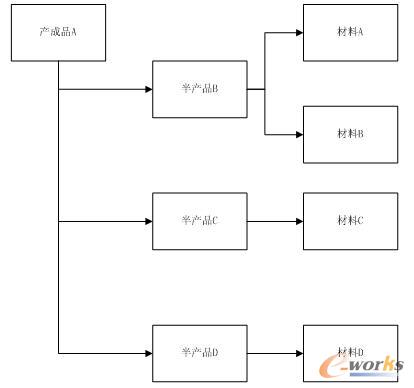

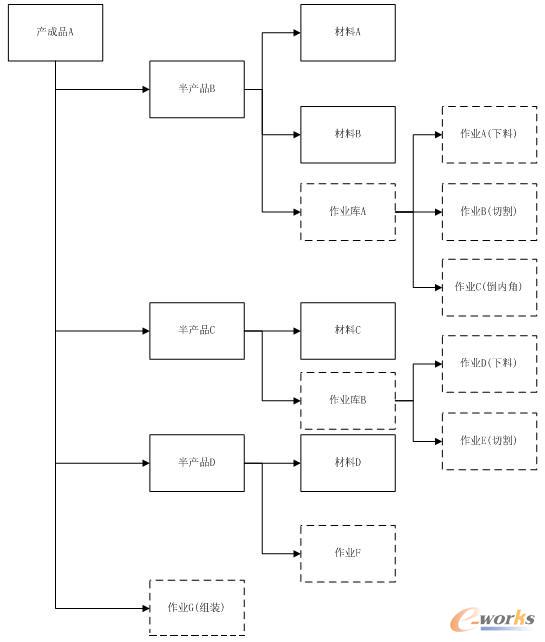

×ķ┴╦Ė³╝ė£╩┤_Ą─║╦╦ŃŲ¾śIĄ─╔·«a│╔▒ŠŻ¼╬ęéāśŗĮ©Ų¾śIĄ─ū„śIBOM(Activity BOMŻ║ABOM)ĪŻ╦³╩Ūį┌░čŲ¾śIĄ─ū„śI╗Ņäė┐┤│╔Ų¾śIĄ─┘Yį┤Ą─ė^³cŽ┬Ż¼į┌é„ĮyęŌ┴xĄ─BOM╗∙ĄA╔ŽŻ¼į÷╝ėū„śIīė┤╬ĪŻū„śIBOM┼cé„ĮyęŌ┴xBOMĄ─ģ^äeŻ¼╚ńłD1ĪółD2╦∙╩ŠŻ║

łD1 é„ĮyęŌ┴xBOM

łD2 ū„śIBOMĮYśŗ

Å─łD1╦∙╩ŠĄ─é„ĮyęŌ┴xĄ─BOMĮYśŗ╩ŠęŌłDŻ¼╬ęéā┐╔ęį┐┤│÷╦³ų╗╩Ū¾w¼F┴╦╬’┴ŽĄ─ĮM│╔ĮYśŗĻPŽĄŻ¼Č°ø]ėąį÷╝ėū„śIīė┤╬ĪŻÅ─łD2╦∙╩ŠĄ─ū„śIBOMĮYśŗ╩ŠęŌłDŻ¼╬ęéā┐╔ęį┐┤│÷Ż¼ū„śIBOMį┌é„ĮyęŌ┴xĄ─BOM╗∙ĄAų«╔Žį÷╝ė┴╦ū„śIīė┤╬Ż¼▓óŪęį┌▓╗═¼Ą─īė┤╬ėą▓╗═¼Ą─ū„śIā╚╚▌ĪŻ

2.1.2 ū„śIBOMį┌ERPŽĄĮyųąĄ─śŗĮ©

Ż©1Ż®į┌ERPŽĄĮyųąĮ©┴óū„śI╗∙ĄA┘Y┴ŽĪŻ

į┌▀@éĆ▀^│╠ųą╬ęéāų„ę¬╚╬䚊═╩Ū┤_Č©ū„śIĄ─ŠÄ┤aęÄätŻ¼Ė∙ō■╣½╦ŠĄ─īŹļHū„śIŪķørŻ¼░┤ššŠÄ┤aĄ─╬©ę╗ąįĪóęūė├ąį╝░┐╔öU│õąįįŁätŻ¼┤_┴ó╣½╦ŠĄ─ū„śIŠÄ┤aęÄätĪŻ

Ż©2Ż®Į©┴ó│╔▒Šäėę“ÄņŻ¼ųŲČ©ū„śIĄ─│╔▒Šäėę“

į┌ū„śI│╔▒ŠĘ©Ž┬Ż¼│╔▒Šäėę“Ą─▀xō±’@Ą├ė╚×ķųžę¬Ż¼ų„ę¬╩Ūę“×ķ╦³ų¦┼õų°│╔▒Šąąäė,øQČ©ų°│╔▒ŠĄ─«a╔·,▓ó┐╔ū„×ķĘų┼õ│╔▒ŠĄ─ś╦£╩ĪŻ

Ż©3Ż®š{š¹┘~涾wŽĄŻ¼įOų├ū„śIĄ─Ģ■ėŗ┐Ų─┐

×ķ┴╦į┌ŽĄĮyųąģ^ĘųįŁėąĄ─ų▒Įė▓─┴Ž│╔▒Š┘~æ¶Ż¼╬ęéāę¬į┌╔·«a│╔▒Šę╗╝ēĢ■ėŗ┐Ų─┐Ž┬├µŻ¼į÷╝ėę╗éĆČ■╝ē│╔▒Š║╦╦ŃĒŚ─┐Ī¬Ī¬ū„śI│╔▒Š┘~æ¶ĪŻ

Ż©4Ż®įOų├įōū„śIĄ─╠ž╔½┘Y┴ŽĄ╚Ųõ╦¹éõūóą┼Žó

įō▓Į¾Eų„ę¬╩Ū×ķ┴╦ė├üĒšf├„įōū„śIĄ─ā╚╚▌Ż¼▒Ńė┌ęį║¾░┤ššįōĒŚā╚╚▌▀Mąą▓ķšęĪŻ

Ą┌╚²š┬ īŹ└²æ¬ė├Ęų╬÷

3.1 ERPŁhŠ│Ž┬ū„śI│╔▒Šėŗ╦ŃĄ─æ¬ė├Ęų╬÷

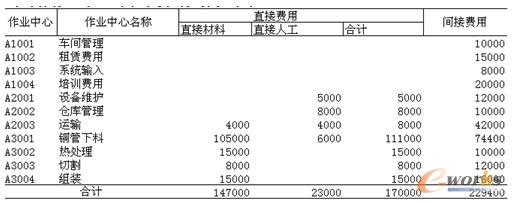

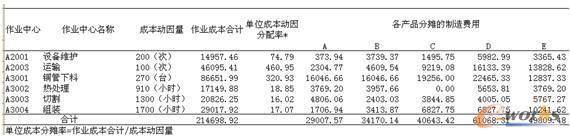

╣½╦ŠøQČ©ęį2008─Ļ12į┬Ę▌Ą─TIGŠĆĄ─5ĘN«aŲĘ×ķ└²▀Mąąū„śI│╔▒Š║╦╦ŃŻ¼Ųõų„ꬫaŲĘėąECE1500_30ERŻ¼ECE1500_40ERŻ¼ECE3500_50ERŻ¼ECE2500_60EPŻ¼ECE2500_90ERŻ¼Ęųäe║åĘQ×ķAĪóBĪóCĪóDĪóEŻ¼Ųõ«a┴┐Ė„×ķ5000╝■ĪŻŲõ│╔▒ŠÜw╝»┘Y┴ŽŻ¼╚ń▒Ē1╦∙╩ŠĪŻ

▒Ē1 ╣½╦ŠĖ„ų„ę¬ū„śIųąą─┘Y┴Ž▒Ē

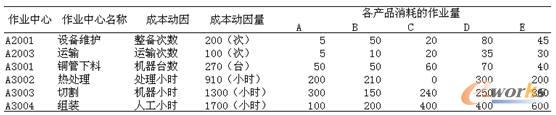

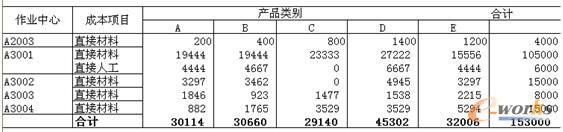

╣½╦ŠĖ„ū„śIųąą─Ą─│╔▒Šäėę“┘Y┴ŽŻ¼╚ń▒Ē2╦∙╩ŠĪŻ

▒Ē2 Ė„ū„śIųąą─│╔▒Šäėę“

Ė„«aŲĘŽ¹║─Ą─ū„śI┴┐Ż¼╚ń▒Ē3╦∙╩ŠĪŻ

▒Ē3 Ė„«aŲĘŽ¹║─Ą─ū„śI┴┐

Ė∙ō■╔Ž╩÷┘Y┴ŽŻ¼į┌ERPŽĄĮyųąĮ©┴óū„śIBOMĪŻ╚ńłD3╦∙╩ŠĪŻ

łD3 «aŲĘAĄ─ū„śIBOM

Ųõūė╝■Ą─BOMĮYśŗ╚ńłD4╦∙╩ŠĪŻ

łD4 ūė╝■A2001Ą─ū„śIBOMĮYśŗ

░┤šš╔Ž╩÷Ą─ĘĮĘ©Ż¼īó«aŲĘBĪóCĪóDĪóEĄ─ū„śIBOMį┌ERPŽĄĮyųąĮ©┴ó═Ļ«ģĪóīÅ║╦ĪŻ▓óŪęåóė├▀@ą®BOMĪŻęį╔Ž┘Y┴Ž£╩éõ═Ļ«ģŻ¼ķ_╩╝▀MąąERPĄ─│╔▒Šėŗ╦ŃĪŻŲõėŗ╦Ń▀ē▌ŗ×ķŻ║

Ż©1Ż®▀Mąąūė╝■Ą─ųŲįņ┘Mė├Ęų┼õŻ¼Ųõėŗ╦Ń▀^│╠╚ń▒Ē4╦∙╩ŠĪŻ

▒Ē4 ųŲįņ┘Mė├Ęų┼õĮoūė╝■Ą─▀^│╠

Ż©2Ż®▀MąąA2002Ą─ųŲįņ┘Mė├Ęų┼õŻ¼Ųõėŗ╦Ń▀^│╠╚ń▒Ē5╦∙╩ŠĪŻ

▒Ē5 ū„śIA2002┘Mė├Ęų┼õ▒Ē

Ż©3Ż®«a│╔ŲĘAĪóBĪóCĪóDĪóEųŲįņĘų┼õŻ¼Ųõėŗ╦Ń▀^│╠╚ń▒Ē6╦∙╩ŠĪŻ

▒Ē6 «a│╔ŲĘųŲįņ┘Mė├

Ż©4Ż®īó│╔▒ŠĘųöéų┴│╔▒Š─┐ś╦Ż¼ėŗ╦Ń«aŲĘ│╔▒ŠŻ¼Ųõėŗ╦Ń▀^│╠╚ń▒Ē7Ż¼▒Ē8╦∙╩ŠĪŻ

▒Ē7 ų▒Įė┘Mė├Ęų┼õ▒Ē

▒Ē8 «aŲĘ│╔▒Šėŗ╦Ńå╬

3.2 ┼cé„Įy│╔▒Šėŗ╦ŃĘĮĘ©Ą─▒╚▌^

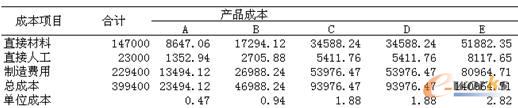

╣½╦Š─┐Ū░╩╣ė├Ą─▀Ć╩Ū║åå╬Ą─ęįų▒Įė╚╦╣ż×ķųŲįņ┘Mė├Ęų┼õ╗∙ĄAĄ─│╔▒Šėŗ╦ŃĘĮĘ©Ż¼Ė∙ō■▀@śėĄ─ėŗ╦ŃĘĮĘ©Ż¼╩ūŽ╚ėŗ╦Ń│÷ųŲįņ┘Mė├Ęų┼õ┬╩×ķ229400/2300=9.97Ż¼ė╔┤╦Ą├│÷Ą─«aŲĘĄ─│╔▒Š╚ń▒Ē9╦∙╩ŠĪŻ

▒Ē9 ┼f│╔▒ŠĘĮĘ©Ą├│÷Ą─«aŲĘ│╔▒Š

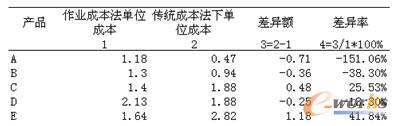

▒Ē10ų▒ė^Ą─Ę┤ė│┴╦ā╔ĘN▓╗═¼│╔▒Šėŗ╦ŃĘĮ╩ĮŽ┬Ą─▓Ņ«ÉĪŻ

▒Ē10 │╔▒Š▓Ņ«Éī”▒╚

Å─╔Ž▒Ē┐╔ęį┐┤│÷╚ńŽ┬Äū³cŻ║

1Ż®ė╔ė┌╔Ž╩÷5ĘN«aŲĘĄ─«a┴┐ŽÓ═¼Ż¼ŪęČ╝╩Ū├µŽ“ėåå╬▀MąąųŲįņĄ─«aŲĘĪŻA«aŲĘ╩Ūę╗ĘNÅ═ļs│╠Č╚▒╚▌^Ė▀Ą─«aŲĘŻ¼į┌é„Įy│╔▒Šėŗ╦ŃĘĮĘ©Ž┬ėŗ╦Ń│÷üĒĄ─│╔▒ŠāH×ķū„śI│╔▒Š║╦╦Ń¾wŽĄŽ┬Ą─ę╗░ļČ╝▓╗ĄĮŻ¼ć└ųžĄ─Ą═╣└┴╦įō«aŲĘĄ─│╔▒ŠŻ¼įņ│╔╩Ū╠ØōpĀŅæBŻ¼┐┤üĒ╔·«aA«aŲĘ╩Ūę╗éĆÕeš`Ą─øQ▓▀Ż╗Č°E«aŲĘŪĪŪĪ┼cŲõŽÓĘ┤Ż¼é„Įy│╔▒Šėŗ╦ŃĘĮĘ©Ž┬Ą─│╔▒Š▒╚ū„śI│╔▒ŠĘ©Ž┬Ą─│╔▒ŠĖ▀┴╦īóĮ³50%Ż¼Å─▒Ē3-9ųą┐╔ęį┐┤│÷Ż¼į┌é„Įy│╔▒Šėŗ╦ŃĘĮ╩ĮŽ┬Ż¼įō«aŲĘĄ─Ęų┼õĄ─ųŲįņ┘Mė├▒╚Ųõ╦¹«aŲĘČ╝Ė▀║▄ČÓĪŻ╔Ž╩÷ėŗ╦ŃĮY╣¹×ķ╣½╦ŠĄ─Č©ārøQ▓▀╠ß╣®┴╦▒╚▌^£╩┤_Ą─ģó┐╝ą┼ŽóĪŻ

2Ż®Å─▒Ē6ųąŻ¼┐╔ęį┐┤│÷ųŲįņ┘Mė├Ęų┼õĄĮ▓╗═¼«aŲĘ╔ŽĄ─ĮŅ~ŽÓ▓Ņ╩Ū▒╚▌^┤¾Ą─ĪŻ╠žäe╩ŪD«aŲĘŻ¼į┌Ń~╣▄Ž┬┴Ž╣żą“Ęų┼õĄ─┘Mė├╩ŪĘŪ│Ż┤¾Ą─Ż¼ų„ę¬╩Ūė╔ė┌Ųõį┌įōū„śIųąš╝ė├Ą─ÖCŲ„┼_┤╬╠½ČÓŻ¼æ¬įō┼¼┴”╠ßĖ▀įō«aŲĘį┌įōū„śI╔ŽĄ─╣żū„ą¦┬╩Ż¼▀@śėŠ═─▄ėąą¦ĮĄĄ═įō«aŲĘĄ─│╔▒ŠĪŻ

3.3 ą¦╣¹Ęų╬÷┼cęŌ┴x

ė╔▒Ē10Ęų╬÷┐╔ęį┐┤│÷é„Įy│╔▒Šėŗ╦ŃĘĮĘ©┼cABCū„śI│╔▒ŠĘ©ėŗ╦ŃĄ─ĮY╣¹ėąų°ĘŪ│Ż’@ų°Ą─▓Ņ«ÉŻ¼ABCėŗ╦ŃĘĮĘ©│õĘų┐╝æ]┴╦«aŲĘŽ¹║─ū„śIų▒ĮėŽÓĻPĄ─╚½▓┐┘Yį┤┘Mė├ęį╝░┘Yį┤Ž¹║─┼c«aŲĘū„śI║═ū„śI│╔▒Š┼c«aŲĘų«ķgĄ─ŽÓĻPąįŻ¼╦∙ęįŻ¼ėŗ╦Ń│÷üĒĄ─│╔▒Šą┼Žó▒╚é„Įy│╔▒Šėŗ╦ŃĄ─│╔▒ŠšµīŹ▓óĖ³╝ė┐ŲīWŻ¼└¹ė├ABCĘĮĘ©╦∙╠ß╣®Ą─│╔▒Šą┼Žó▀Mąą«aŲĘČ©ārøQ▓▀Īó╔·«aøQ▓▀Č╝─▄╠ß╣®Ė³╝ėėą┴”Ą─ų¦│ųĪŻ

Ą┌╦─š┬ ĮYšō

ABCū„śI│╔▒ŠĘ©─▄ĮoŲ¾śIĄ─╣▄└ĒĦüĒĖ’├³ąįĄ─ūā╗»Ż¼▀@ę╗³c╩Ū▓╗šō╩Ūį┌└Ēšō▀Ć╩ŪīŹ█`ųąČ╝Ą├ĄĮ┴╦ūCīŹĄ─Ż¼┐╔╩Ū╚ń║╬ūī¼Fį┌į┌Ų¾śI└’├µŲš▒ķæ¬ė├Ą─ERPŽĄĮy║═ABCū„śI│╔▒ŠĘ©ėąÖCĄ─╝»║ŽŲüĒ╩Ūę╗ų▒ęįüĒ╩Ūę╗éĆļyŅ}Ż¼▒Š╬─ĮY║ŽŲ¾śIīŹļHŪķørŻ¼Į©┴ó┴╦╗∙ė┌ū„śIBOMĄ─ERP│╔▒Š║╦╦Ń╗∙ĄAĪŻ▓óŪę▀Mąą┴╦īŹ█`“×ūCŻ¼ĮYšōĄ├│÷╗∙ė┌ū„śIBOMĘĮĘ©─▄┐ņ╦┘ėąą¦Ą─į┌Ų¾śIīŹ¼FABCū„śI│╔▒ŠĘ©Ż¼╠ßĖ▀Ų¾śIĄ─│╔▒Š╣▄└Ē╦«ŲĮĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ERPŁhŠ│Ą─ABCū„śI│╔▒ŠĘ©æ¬ė├蹊┐