į┌š¹¾wĮ╗ęūęÄ─Ż▓╗öÓ┼╩╔²Ą─═¼ĢrŻ¼╩ął÷Ė±Šųģs╩Ū╝ė╦┘Ąž▀M╚ļ┴╦Š▐Ņ^╗»Ģr┤·Ż¼╔§ų┴į┌ę╗Č©│╠Č╚╔Ž│╩¼F│÷┴╦ā╔ÅŖŽÓĀÄĄ─Ė±ŠųŻ¼Č°Å─ČÓĘN┌ģä▌üĒ┐┤Ż¼į┌▓╗▀hĄ─īóüĒŻ¼╗“īóĢ■ėąįĮüĒįĮČÓĄ─┐ńŠ│ļŖ╔╠ŲĘ┼Ų├µ┼R╬Õ─Ļų«═┤Ż¼Ų▀─Ļų«░WĪŻ

ę╗Īó┐ńŠ│ļŖ╔╠╩ął÷│╩¼F│÷ļpųž░lš╣┌ģä▌

«öŽ┬Ą─┐ńŠ│ļŖ╔╠╩ął÷Ż¼š²│╩¼F│÷ļpųž░lš╣┌ģä▌Ż¼ę╗ĘĮ├µ╩Ū╩ął÷ęÄ─ŻĄ─▀Mę╗▓ĮöU┤¾┼cĘ▒śsŻ¼▀@¾w¼Fį┌ė├æ¶ęÄ─ŻĄ─│ų└möU┤¾Ż¼š¹¾wĮ╗ęūŅ~Č╚Ą─│ų└m╠ß╔²Ż¼Ą½į┌╩ął÷Ą░ĖŌūāĄ├Ė³┤¾Ą─═¼ĢrŻ¼╩ął÷Ė±ŠųŠ▐Ņ^╗»Ą─┌ģä▌ģsę▓ķ_╩╝▀Mę╗▓Į’@¼FŻ¼Č°ŲĮ┼_▀xō±┼cą┬į÷ė├æ¶Ą─ļpŽ“╝»ųąŻ¼Ė³īó╩╣Ą├Š▐Ņ^ŅIŽ╚ā×ä▌ūāĄ├ė·░l├„’@ĪŻ

Į³─ĻüĒŻ¼ųą«aļA╝ē╗∙öĄĄ─▓╗öÓöU┤¾Ż¼Ž¹┘Mš▀ī”ė┌«aŲĘĄ─ŲĘ┘|Īó░▓╚½ąĶŪ¾Ą─▓╗öÓ╠ß╔²Ż¼ų·═Ųų°ųąć°Ž¹┘M╔²╝ēĄ─│ų└m░lš╣ĪŻČ°ū„×ķØMūŃųąć°Ž¹┘M╔²╝ēĄ─┐ńŠ│ļŖ╔╠Ż¼Ųõ╩ął÷š¹¾wĮ╗ęūŅ~Č╚ę▓╩Ū╦«Øq┤¼Ė▀Ż¼╩ął÷Ą░ĖŌūāĄ├įĮüĒįĮ┤¾ĪŻ

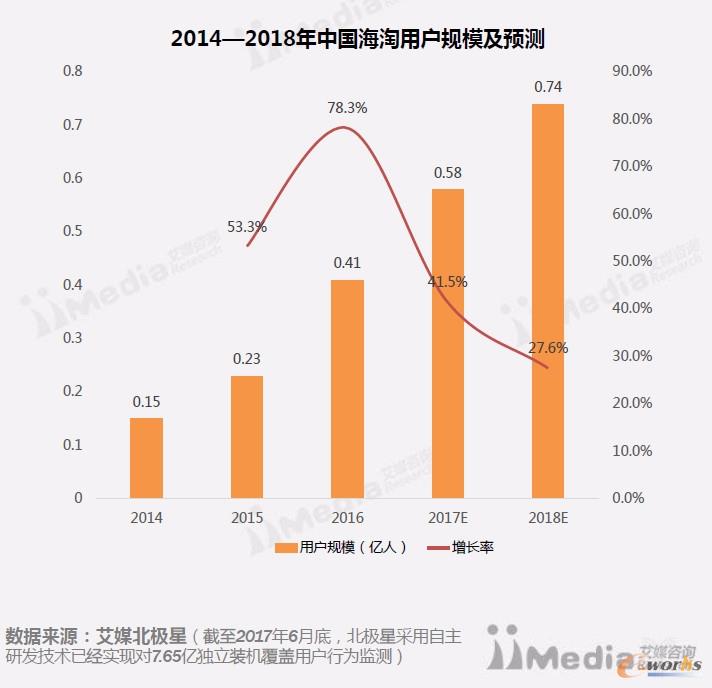

ō■░¼├Įū╔įāūŅą┬░l▓╝Ą─ųąć°┐ńŠ│ļŖ╔╠╩ął÷蹊┐ł¾ĖµöĄō■’@╩ŠŻ║2017─Ļųąć°┐ńŠ│ļŖ╔╠ęÄ─Żīó▀_ĄĮ7.5╚fā|į¬Ż¼═¼▒╚╠ß╔²25.3%Ż¼Č°ĄĮ2018─ĻŻ¼Ųõ╩ął÷Į╗ęūęÄ─Ż╗“īó▀_ĄĮ8.8╚fā|į¬Ż¼ŲõęÄ─Żīó╩Ū2013─Ļ╩ął÷ęÄ─ŻĄ─3▒ČėąėÓĪŻČ°Į╗ęūęÄ─Ż▄S╔²Ą─▒│║¾Ż¼ät╩Ūųąć°║Ż╠įė├æ¶ęÄ─Ż╗∙öĄĄ─│ų└möU┤¾Ż¼öĄō■’@╩ŠŻ¼ĄĮ2018─Ļųąć°┐ńŠ│ļŖ╔╠ė├æ¶ęÄ─Ż╗“īó▀_ĄĮ0.74ā|Ż¼ŽÓī”ė┌2014─ĻŻ¼Ųõė├æ¶ęÄ─Żį÷ķLĮ³5▒ČĪŻ

łD1 ųąć°┐ńŠ│ļŖ╔╠╩ął÷蹊┐ł¾Ėµ

Ą½į┌ė├æ¶ęÄ─Ż│ų└mį÷ķLų·═Ų┐ńŠ│ļŖ╔╠╩ął÷Ą░ĖŌįĮū÷įĮ┤¾Ą─═¼ĢrŻ¼╩ął÷Ė±Šųģs▓óĘŪ╩Ū░┘╝ęĀÄ°QŻ¼ėĻ┬ČŠ∙š┤Ż¼Ę┤Č°╩Ūķ_╩╝▀M╚ļŠ▐Ņ^Ģr┤·Ż¼Č°Ž¹┘M▀xō±ī”ŲĮ┼_Ą─▀xō±║═ą┬į÷ė├æ¶Ą─ŲĮ┼_┴„╚ļę▓Č╝ķ_╩╝│╩¼F│÷╝»ųą╗»┌ģä▌Ż¼Ņ^▓┐ŲĘ┼Ų║ń╬³ą¦æ¬’@¼FĪŻ

╩ūŽ╚╩ŪŅ^▓┐ŲĘ┼ŲĄ─š¹¾w╩ął÷Ę▌Ņ~ķ_╩╝▀Mę╗▓Į╠ß╔²ĪŻī”▒╚░¼├Įū╔įā2017─Ļ1į┬░l▓╝Ą─ĪČ2016-2017ųąć°┐ńŠ│ļŖ╔╠╩ął÷蹊┐ł¾ĖµĪĘ║═Į³╚š░l▓╝Ą─ĪČ2017╔Ž░ļ─Ļųąć°┐ńŠ│ļŖ╔╠╩ął÷蹊┐ł¾ĖµĪĘ▀@ā╔Ę▌ł¾ĖµŻ¼╬ęéā─▄ē“░l¼FŻ¼░ļ─ĻüĒŪ░╦─┤¾┐ńŠ│ļŖ╔╠ŲĘ┼ŲĄ─š¹¾w╩ął÷Ę▌Ņ~ėųėą┴╦▀Mę╗▓ĮĄ─╠ß╔²——2016─ĻŻ¼┐ńŠ│ļŖ╔╠ŲĘ┼ŲŪ░╦─ÅŖ║Žėŗ╩ął÷Ę▌Ņ~×ķ71.6%Ż¼ŲõųąŠWęū┐╝└Ł║Ż┘Å×ķ21.6%Īó╠ņžłć°ļH×ķ18.5%Īó╬©ŲĘć°ļH×ķ16.3%Ī󊮢|╚½Ū“┘Å×ķ15.2%Ż╗Č°ĄĮ┴╦2017─Ļ╔Ž░ļ─ĻŻ¼┐ńŠ│ļŖ╔╠ŲĘ┼ŲŪ░╦─├¹š¹¾w╩ął÷Ę▌Ņ~ęč▀_ĄĮ72.7%Ż¼ŲõųąŠWęū┐╝└Ł║Ż┘Å×ķ24.2%Īó╠ņžłć°ļH×ķ20.3%Īó╬©ŲĘć°ļH×ķ15.7%Ī󊮢|╚½Ū“┘Å×ķ12.5%ĪŻ

łD2 2017H1ųąć°┐ńŠ│ļŖ╔╠ŲĮ┼_╩ął÷Ę▌Ņ~Ęų▓╝

Ņ^▓┐ŲĘ┼Ųš¹¾wĘ▌Ņ~╠ß╔²ų╗╩ŪŲõę╗Ż¼«ģŠ╣▀@ę╗öĄō■ų╗─▄┤·▒Ē▀^╚ź░ļ─ĻŻ¼Ą½ī”ė┌ČÓöĄŲĘ┼ŲČ°čįĖ³×ķ▓╗└¹Ą─╩ŪŻ¼į┌ī”ą┬į÷ė├æ¶Ą─ĀÄŖZ╔ŽŻ¼Ņ^▓┐ŲĘ┼Ųš╣¼F│÷┴╦Ė³ÅŖĄ─ĖéĀÄ┴”Ż¼ŲĘ┼Ų║ń╬³ą¦æ¬ķ_╩╝’@¼FĪŻųT╚ńį┌ą┬║Ż╠įė├æ¶ų„ę¬╩╣ė├║Ż╠įŲĮ┼_Ą─▀xō±╔ŽŻ¼ėą34.1%Ą─ė├æ¶▀xō±┴╦ŠWęū┐╝└Ł║Ż┘ÅŻ¼32%Ą─ė├æ¶▀xō±┴╦╠ņžłć°ļHŻ¼26.4%Ą─ė├æ¶▀xō±┴╦Š®¢|╚½Ū“┘ÅĪó21.5%Ą─ė├æ¶▀xō±┴╦ąĪ╝tĢ°ĪŻ

Č°▀@┤·▒Ēų°╬┤üĒŻ¼Ą½’@╚╗į┌╬┤üĒĄ─ĀÄŖZ╔ŽŻ¼Ņ^▓┐ŲĘ┼Ųéāš╝ō■┴╦ėą└¹Ąž╬╗ĪŻ

Č■Īó┐ńŠ│ļŖ╔╠Ė±ŠųŠ▐Ņ^╗»▒│║¾▌^┴┐Ą─╩Ū┘Yį┤š{Č╚─▄┴”

═Ė▀^╔Ž╩÷öĄō■ī”▒╚Ż¼╬ęéā░l¼FŻ║¤ošō╩ŪÅ─š¹¾w╩ął÷Ę▌Ņ~Ą─╠ß╔²▀Ć╩Ūį┌ī”ą┬į÷ė├æ¶Ą─ĀÄŖZ╔ŽŻ¼Å─š¹¾w┌ģä▌üĒ┐┤Ż¼▒│┐┐Š▐Ņ^Ą─ŲĮ┼_Ż¼Č╝š╣¼F┴╦│÷Ė³ÅŖĄ─ĖéĀÄ┴”Ż¼Č°─Ūą®ø]ėąŠ▐Ņ^┘Yį┤Ę÷│ųĄ─┐ńŠ│ļŖ╔╠ŲĘ┼ŲŻ¼į┌Ę▌Ņ~╔Žķ_╩╝ūāĄ├ė·░lĄ─ąĪ▒Ŗ╗»Ż¼Č°į┌ī”╬┤üĒė├æ¶Ą─ĀÄŖZ╔ŽŻ¼ätĖ³╩Ū’@╩Š│÷┴╦¤o┴”ĖąĪŻ

į┌┤╦Ż¼╬ęéāę▓╗“─▄ŅA£yĄ─╩ŪŻ¼į┌┐ńŠ│ļŖ╔╠╩ął÷ĖéĀÄĖ³×ķ╝ż┴ęĄ─╬┤üĒŻ¼ę▓╗“Ģ■ėąįĮüĒįĮČÓĄ─┐ńŠ│ļŖ╔╠ŲĘ┼Ųīó├µ┼R╬Õ─Ļų«═┤Ż¼Ų▀─Ļų«░WŻ¼ģs▓╗─▄Ą╚üĒ╩«─Ļų«╝sĪŻ

×ķ╩▓├┤▀@├┤šfŻ¼Ųõ▒│║¾╬ęéāąĶę¬┐┤ĄĮĄ─╩ŪŻ║ļŖ╔╠ĖéĀÄĄ─īŹ┘|Ż¼ŲõīŹŠ═╩Ūę╗ł÷┘Yį┤╣®æ¬╔╠┼c╬’┴„¾wŽĄĘ■䚥─ĀÄŖZæŻ¼╩Ūę╗ł÷┘Yį┤š{Č╚─▄┴”Ą─▒╚Ų┤ĪŻ╬ęéā┐┤ĄĮŻ¼į┌ė├æ¶┐ńŠ│ļŖ╔╠ŲĮ┼_▀xō±┐╝æ]ę“╦žĘų▓╝╔ŽŻ¼š²ŲĘ▒ŻšŽĪóų¬├¹Č╚ĪóŲĘŅɲR╚½│╠Č╚ĪóŲĘ┼ŲĖ▓╔wĪóą┬ŲĘĖ³ą┬╦┘Č╚Īóęį╝░╬’┴„┼õ╦═║═╩█║¾Ę■äš╦«ŲĮ╗∙▒ŠøQČ©┴╦ė├æ¶Ą─ŲĮ┼_▀xō±ĪŻ

![2017H1ųąć°║Ż╠įė├æ¶┐ńŠ│ļŖ╔╠ŲĮ┼_▀xō±┐╝æ]ę“╦žĘų▓╝](http://www.guhuozai8.cn/upfile/eweb/20179783926492.jpg)

łD3 2017H1ųąć°║Ż╠įė├æ¶┐ńŠ│ļŖ╔╠ŲĮ┼_▀xō±┐╝æ]ę“╦žĘų▓╝

Ą½Å─╩┬īŹüĒšfŻ¼─Ūą®║¼ų°ĮĶĆ│ū│÷╔·Ą─ŲĮ┼_Ż¼į┌īŹļHųąŠ═╩Ūę¬▒╚─Ūą®▓▌Ė∙ŲĮ┼_ōĒėąĖ³ÅŖĄ─┘Yį┤š{Č╚─▄┴”Ż¼į┌øQČ©ė├æ¶ŲĮ┼_▀xō±Ą─▀@Äū┤¾ę¬╦žųąŻ¼š╝ō■ŅIŽ╚ā×ä▌Ż¼─▄×ķė├æ¶Ä¦üĒĖ³║├Ą─Ę■䚯¼ĮoėĶė├æ¶Ė³ČÓĪóĖ³║├Ą─▀xō±ĪŻ

ųT╚ń╠ņžłć°ļHŲõ─▄ę└═Ž░ó└’░═░═Ą─┴„┴┐Īó┤¾öĄō■Īóų¦ĖČĪó╬’┴„Ą╚┘Yį┤Ż¼į┌╬³ę²ć°ļHŲĘ┼Ų╚ļ±vĄ─═¼ĢrŻ¼▀Ć─▄×ķŲõ╠ß╣®Š½£╩Ą─ė├涫ŗŽ±Ęų╬÷Ż¼ų·═Ųć°ļHŲĘ┼ŲīŹ¼FŠ½£╩╗»ĀIõNĄ╚Ą╚ĪŻ

į┘╚ńŠWęū┐╝└Ł║Ż┘ÅŻ¼Ųõę└═ąŠWęū┘Yį┤į┌ÜWų▐šą╔╠Ģ■╔Ž║└öS220ā|ų▒Įė▓╔┘Å«öĄžĄ─ā×┘|ŲĘ┘|╔╠ŲĘŻ¼×ķć°═ŌŲĘ┼Ų╚ļ╚A┤“įņ▒Ż─Ę╩ĮĘ■䚯╗─▄į┌░─ų▐šą╔╠Ģ■╔ŽŻ¼║׎┬WoolworthsĪóžÉ└Ł├ūĪó┘ÉųZĘŲĄ╚ČÓ╝ęų¬├¹ŲĘ┼ŲŻ¼│╔×ķ░─ų▐ŲĘ┼Ųį┌╚AūŅ┤¾Ą─┐ńŠ│║Žū„╗’░ķŻ╗Č°į┌Ž¹┘M¾w“×Č╦Ą─╬’┴„╔ŽŻ¼Ųõ─▄ē“┤¾ęÄ─Ż▓┐╩ųŪ─▄╗»╣▄└ĒŽĄĮyŻ¼īŹ¼F┐ņ┬²ŽÓĮY║ŽĄ─╬’┴„╣®æ¬µ£¾wŽĄŻ¼īó“┤╬╚š▀_”Ę■äšÅ─ĮŁšŃ£¹═ŲŽ“╚½ć°ĪŻ

ėų╚ńŠ®¢|╚½Ū“╚½Ū“┘ÅŻ¼ęÓ─▄▀^═©▀^Š®¢|Ą─┐┌▒«Īó┴„┴┐║═╬’┴„¾wŽĄ×ķŲõ┘x─▄Ż¼╬³ę²ć°ļHŲĘ┼Ų╚ļ±vĪŻ

╚²Īó┐ńŠ│ļŖ╔╠ĀÄŖZæŻ¼╗“īó▀M╚ļā╔ÅŖŽÓĀÄĢr┤·

į┌Ņ^▓┐ŲĘ┼Ųš¹¾w╩ął÷Ę▌Ņ~╠ß╔²Ą─═¼ĢrŻ¼ŲõīŹĖ³ėą╚żĄ─ę╗³cį┌ė┌┐ńŠ│ļŖ╔╠╩ął÷ķ_╩╝│╩¼F│÷ŠWęū┐╝└Ł║Ż┘Å┼c╠ņžłć°ļHā╔ÅŖŽÓĀÄĖ±ŠųĪŻ

═Ė▀^╔Ž╩÷┐ńŠ│ļŖ╔╠ŲĘ┼Ų░ļ─Ļ╩ął÷Ę▌Ņ~ūā╗»Ż¼─▄ē“├„’@┐┤│÷Ż║2017─Ļ╔Ž░ļ─Ļ┐ńŠ│ļŖ╔╠Ņ^▓┐ŲĘ┼Ųš¹¾w╩ął÷Ę▌Ņ~Ą├ęį▀Mę╗▓ĮĄ─╠ß╔²Ż¼Ųõ║╦ą─äė┴”üĒį┤╩ŪŠWęū┐╝└Ł║Ż┘Å┼c╠ņžłć°ļHĄ─ų·═ŲŻ¼ŲõųąŠWęū┐╝└Ł║Ż┘Å░ļ─Ļ╩ął÷Ę▌Ņ~╠ß╔²2.6%Ż¼╠ņžłć°ļH░ļ─ĻüĒ╩ął÷Ę▌Ņ~╠ß╔²1.8%Ż¼Č°╚²╦─├¹╩ął÷Ę▌Ņ~į┌2017─Ļ╔Ž░ļ─ĻŲõīŹęč╠Äė┌Ž┬╗¼ļAČ╬ĪŻ

Ž¹▒╦ķLų«ķgŻ¼Ä¦üĒĄ─¼FīŹĖ±Šųät╩ŪŠWęū┐╝└Ł║Ż┘Å║═╠ņžłć°ļHį┌┐ńŠ│ļŖ╔╠╩ął÷Ą─Ę▌Ņ~š╝▒╚Ą├ęį▀Mę╗▓ĮöU┤¾Ż¼Č°Å─┌ģä▌üĒ┐┤Ż¼Č■š▀į┌╬┤üĒĄ─Ę▌Ņ~ŅIŽ╚ā×ä▌ę▓╗“īó▀Mę╗▓ĮĄ─┤_┴óĪŻę▓š²ę“╚ń┤╦Ż¼╬ęéāę▓┐╔ęįšf┐ńŠ│ļŖ╔╠╩ął÷ķ_╩╝▀M╚ļ┴╦ā╔ÅŖŽÓĀÄĢr┤·ĪŻ

ļm╚╗«öŪ░öĄō■’@╩ŠŻ¼ŠWęū┐╝└Ł║Ż┘Åį┌╩ął÷Ę▌Ņ~Īó┐┌▒«ą┼╚╬Č╚Īóė├æ¶ØMęŌČ╚Ą╚ĘĮ├µ╠Äė┌ŅIŽ╚Ąž╬╗Ż¼Ą½Š┐Š╣╩ŪŠWęū┐╝└Ł║Ż┘Å│ų└mŅIŽ╚Ż¼▀Ć╩Ū╠ņžłć°ļHŖ^Ųų▒ūĘŻ¼║¾üĒŠė╔ŽŻ┐▀@īó╩Ū╬┤üĒę╗Č╬Ģrķg┐ńŠ│ļŖ╔╠╩ął÷Ą─ą┬┐┤³c╦∙į┌ĪŻČ°Å─ā╔╝ę«öŽ┬Ą─ĘNĘNäėū„üĒ┐┤Ż¼▀@ėų╗“īó╩Ūę╗ł÷└ŁõÅæĪŻ

Å─«öŽ┬╩ął÷üĒšfŻ¼╠ņžłć°ļHęčĮø├„┤_Ą─īó“ŪąųąŽ¹┘M╔²╝ēŻ¼Ę■äšę╗ā|ą┬ųą«a”ū„×ķ┴╦ūį╝║Ą──┐ś╦Ż¼┘N║Ž╠ņžłŲĮ┼_Ą─æ┬į▓╝ŠųŻ¼ė¹Ū¾═©▀^░ó└’░═░═┤¾ŲĮ┼_╔·æBµ£╔ŽĄ─ų¦ĖČĪóöĄō■Īó▀xŲĘĪó╣®æ¬µ£║═╬’┴„Ą─║Žū„Ż¼×ķ║Ż═ŌŲĘ┼Ų╚½ĘĮ╬╗┘x─▄Ż¼ų·┴”╦¹éā▀M▄Ŗųąć°╩ął÷Ż¼į┌ŲĮ┼_Ę■äš╔ŽŻ¼ū÷ĄĮ╚½Ū“═¼▓ĮĪó«aĄž╦▌į┤Īó┤╬╚š▀_ĪŻ

Č°ŠWęū┐╝└Ł║Ż┘ÅŻ¼ęÓ╩ŪīóĘ■äšą┬ųą«aĪóäōįņŲĘ┘|╔·╗Ņū„×ķ┴╦ūį╝║Ą──┐ś╦Ż¼Ųõ═©▀^ūįĀIų▒▓╔─Ż╩Į░č╬šŲĘ┘|ĪŻČ°Ė³×ķųžę¬Ą─ę╗³cį┌ė┌Ųõ▒╗ęĢ×ķ╩ŪŠWęūį┌ė╬æ“ų«═ŌäōįņŽ┬ę╗śIäšį÷ķLśOĄ─æ┬į▓╝Šųų«ę╗Ż¼Ųõæ┬įĄž╬╗øQČ©┴╦ŠWęūī”Ųõ═Č╚ļę▓īóĢ■╩Ūų╗ČÓ▓╗╔┘Ż¼Č°Å─ŲõĮ±─Ļį┌ÜWų▐Īó░─ų▐╩ął÷Ą─Ą╚ĄžĄ─▀B└mäėū„ęį╝░╠ß│÷ū÷ŲĘ┘|ŲĘ┼Ų║Ž╗’╚╦Ż¼╬ęéāę▓─▄░l¼FŻ¼ŠWęū┐╝└Ł║Ż┘Åę▓į┌▀Mę╗▓ĮĄ─ÅŖ╗»ŲõŲĮ┼_Į©įO║═╝ėÅŖŲõ╣®æ¬µ£▓╝ŠųĪŻ

┐╔ęįšfŻ¼ļpĘĮį┌▀@ł÷ųą«aļA╝ēĀÄŖZæųąŻ¼Ė„ūįČ╝╩Ū├«ūŃ┴╦ä┼ĪŻĄ½į┌╬ę┐┤üĒŻ¼šl─▄Ė·ļSĪó░č╬šŽ¹┘Mš▀Ą─│╔ķL─_▓ĮŻ¼ØMūŃŽ¹┘Mš▀Ą─│╔ķLąĶŪ¾Ż¼×ķŽ¹┘Mš▀╠ß╣®Ė³ČÓĄ─ā×┘|«aŲĘŻ¼Ä¦üĒŲĘ┘|▒ŻšŽĪóŲ§║Žė├æ¶Ė±š{ąĶŪ¾Ż¼į┌╬┤üĒŠ═╗“īóōĒėąĖ³┤¾Ą─┌A├µĪŻ

Å─Üv╩ĘüĒ┐┤Ż¼ė╬æ“Īó╠įīÜĪó╠ņžłĪó╗ź┬ōŠWĮ╚┌Ą╚Ą╚Ą─│÷¼FĪóß╚ŲĪóĘ▒śsŻ¼¤oę╗▓╗╩Ūę“×ķĖ·ļSĪó░č╬š┴╦Ž¹┘Mš▀Ą─│╔ķL─_▓ĮŻ¼ØMūŃ┴╦ė├æ¶ąĶŪ¾ĪŻČ°«öŽ┬ė├æ¶▀xō±┐ńŠ│ļŖ╔╠Ż¼╚ńŪ░╦∙╩÷Ż¼ę▓╩Ūę“×ķė├æ¶Ą─Ž¹┘MąĶŪ¾░lš╣ĄĮ┴╦Ž¹┘M╔²╝ēŻ¼ŽĒ╩▄╔·╗Ņ▀M╗»ļAČ╬Ż¼ķ_╩╝┴╦╠ß╔²ūį╝║Ą─╔·╗Ņ┘|┴┐Īó├└īWūĘŪ¾▀MČ°ąĶę¬ŲĘ┘|ĪóĘ■äšĪóéĆąį╗»ĪŻČ°öĄō■’@╩ŠŻ║ā×┘|«aŲĘĪóĖ▀ąįār▒╚ĪóŲĘ┼ŲžSĖ╗║═š²ŲĘ▒ŻšŽ╩Ūųąć°ųą«aļA╝ēė├æ¶▀xō±║Ż╠įĄ─Top4įŁę“ĪŻ

īæį┌ūŅ║¾Ż║

╩ął÷Š═╩Ū▀@├┤Ą─ėą╚ż║═Üł┐߯¼«ö┐ńŠ│ļŖ╔╠▀@ēKĄ░ĖŌįĮū÷įĮ┤¾Ą─Ģr║“Ż¼ėŁüĒĄ─▓ó▓╗╩Ū┐ńŠ│ļŖ╔╠ŲĘ┼ŲĄ─░┘╝ęĀÄ°QŻ¼ļu╚«╔²╠ņŻ¼Ę┤Č°╩Ū╝ė╦┘┴╦╩ął÷Ą─Ž┤┼ŲŻ¼╩╣Ą├╩ął÷Ė±ŠųĖ³┐ņĄ─▀M╚ļ┴╦Š▐Ņ^Ģr┤·Ż¼įĮüĒįĮČÓĄ─ąĪŲĘ┼ŲąĶę¬├µī”Š▐Ņ^Ą─öDē║Ż¼ķ_╩╝ėŁüĒ╬Õ─Ļų«═┤ĪóŲ▀─Ļų«░WĪŻ

Č°į┌▀@ę╗▌å┤¾└╦╠į╔│ų«║¾Ż¼ŠWęū┐╝└Ł║Ż┘Å┼c╠ņžłć°ļHį┌«öŽ┬╦∙ą╬│╔Ą─ā╔ÅŖŽÓĀÄĖ±ŠųūāĄ├ė·░l├„’@Ż¼Č°Č■š▀į┌╬┤üĒę╗Č╬ĢrķgĄ─▒╚Ų┤Ż¼ėųīó│╔×ķ┐ńŠ│ļŖ╔╠╩ął÷ą┬Ą─┐┤³c╦∙į┌ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║Š▐Ņ^Ģr┤·Ą─┐ńŠ│ļŖ╔╠ ŲĘ┼Ųīó├µ┼R╬Õ─Ļų«═┤╗“Ų▀─Ļų«░W

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/news/10515320751.html