Äņ┤µŻ¼į┌╚╦ŅÉé„Įy(t©»ng)ųŪ╗█ųąę╗ų▒▒╗šJ(r©©n)×ķ╩Ū║├¢|╬„Īó║├▐kĘ©Ż║ū„├¹į~ųvĢr(sh©¬)╩ŪųĖžö(c©ói)Ė╗Ż¼ū„äė(d©░ng)į~ųvĢr(sh©¬)╩ŪųĖĘe└█žö(c©ói)Ė╗ĪŻ«ö(d©Īng)─Ļų\╩┐ųņ╔²×ķųņį¬Ķ░Č©Ž┬├Ņėŗ(j©¼)╚²ŚlĪ░Ė▀ų■ē”ĪóÅVĘe╝ZĪóŠÅĘQ═§Ī▒Ż¼ĄņČ©Č■░┘Ų▀╩«┴∙─Ļ┤¾├„ĮŁ╔ĮŻ¼ŲõųąĄ┌Č■³c(di©Żn)Ī░ÅVĘe╝ZĪ▒īŹ(sh©¬)ļH╔ŽŠ═╩ŪöU(ku©░)┤¾æ(zh©żn)éõ╬’┘YÄņ┤µŻ¼Č°▀@ę╗æ(zh©żn)┬įį┌20╩└╝o(j©¼)╚į×ķą┬ųąć°╦∙▓╔ė├ĪŻ│²┴╦æ(zh©żn)┬įĄ─ė░Ēæ═ŌŻ¼į┌æ(zh©żn)ąg(sh©┤)īė├µ╔ŽŻ¼Äņ┤µę▓ę╗Č╚╩Ū─▓╚Ī▒®└¹Ą─═ŠÅĮĪŻę“┤╦╦žėąĪ░Č┌ĘeŠėŲµĪ▒ę╗į~Ż¼╚ńĮŌĘ┼ų«│§┤¾╔Ž║Ż┘Y▒Š╝ęéāĄ─ąąÅĮŻ¼šf├„į┌╬óė^Łh(hu©ón)Š│ųąŻ¼Äņ┤µū„×ķæ(zh©żn)ąg(sh©┤)╩╣ė├Ż¼═¼śė┐╔ęį×ķŲ¾śI(y©©)ĦüĒŠ▐┤¾Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµĪŻ

╚╗Č°ļSų°╔·«a(ch©Żn)┴”╦«ŲĮĄ─╠ßĖ▀Ż¼╚╦éāĮKė┌ėŁüĒ┴╦Å─Č╠╚▒Įø(j©®ng)Ø·(j©¼)ĄĮ▀^╩ŻĮø(j©®ng)Ø·(j©¼)Ą─▐D(zhu©Żn)ūāĪóÅ─┘uĘĮ╩ął÷ĄĮ┘IĘĮ╩ął÷Ą─▐D(zhu©Żn)ūāĪŻĪ░Äņ┤µĪ▒▀@¢|╬„ę╗Ž┬ūėūā│╔┴╦Ų¾śI(y©©)Ą─¤®ą─╩┬Ż¼ūŅėą┴”Ą─ūCō■(j©┤)╩Ū1929─ĻĮø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ģr(sh©¬)╚╦éā░č┼Ż─╠Ą╣╚ļ┤¾║ŻŻ¼ęįę╗ĘN╝░ŲõæK┴ęĄ─ĘĮ╩Į╠Ä└ĒÄņ┤µĪŻ▀M(j©¼n)╚ļ£■├ø─Ļ┤·Ż¼Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)╦Ų║§▓╗į┘╚ń┤╦üĒä▌ø░ø░Ż¼Ą½Äņ┤µ┴┐▀^Ė▀╚į▒╗ĘQ×ķŲ¾śI(y©©)Ą─Ī░╚fÉ║ų«╩ūĪ▒ĪóĪ░▒Ŗ▒ūų«į┤Ī▒Ż¼┴ŃÄņ┤µ│╔┴╦¼F(xi©żn)┤·Ų¾śI(y©©)╝ęéāūĘŪ¾Ą──┐ś╦(bi©Īo)ĪŻ

ū„×ķ¼F(xi©żn)┤·╣▄└Ē╦╝Žļ┼c╣▄└ĒĘĮĘ©Ą─┤·▒ĒŻ¼ERP▒╗Ų¾śI(y©©)╝ęéā╝─ėĶ║±═¹ĪŻ─Ū├┤Ż¼╝╚╚╗╚╦éā├Ķ└LERPĦüĒĄ─├└║├Ū░Š░Ģr(sh©¬)Ż¼Ī░╠ßĖ▀ą¦┬╩Ī▒┼cĪ░ĮĄĄ═Äņ┤µĪ▒╩ŪūŅĮø(j©®ng)│ŻĪóūŅųž³c(di©Żn)ĮķĮBĄ─ā╔éĆ(g©©)ā╚(n©©i)╚▌Ż¼ERPį┌×ķŲ¾śI(y©©)ĮĄĄ═Äņ┤µĘĮ├µ─▄ē“ŲĄĮ──ą®ū„ė├─ž?ERPšµĄ──▄Ä═ų·Ų¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)┴ŃÄņ┤µåß?╬ęéā?c©©)ćų°Ęų╬÷ę╗Ž┬Ī?/p>

╩ūŽ╚╬ęéāę¬┼¬ŪÕ│■╩▓├┤╩ŪÄņ┤µĪŻį┌├└ć°Äņ┤µ┼c╔·«a(ch©Żn)╣▄└Ēģf(xi©”)Ģ■(hu©¼)(APICS)Ą─į~ģR▒ĒųąŻ¼Äņ┤µĄ─Č©┴x╩ŪŻ║Ī░ęįų¦│ų╔·«a(ch©Żn)ĪóŠSūo(h©┤)Īó▓┘ū„║═┐═æ¶Ę■äš(w©┤)×ķ─┐Ą─Č°┤µā”(ch©│)Ą─Ė„ĘN╬’┴Ž;░³└©įŁ▓─┴Ž║═į┌ųŲŲĘĪóŠSą▐╝■║═╔·«a(ch©Żn)Ž¹║─ŲĘĪó│╔ŲĘ║═éõ╝■Ą╚Ī▒ĪŻÅ─┴Ēę╗éĆ(g©©)ĮŪČ╚┐┤Ż¼Äņ┤µ╩ŪŲ¾śI(y©©)┐╔ęįĮ╗ōQ║═õN╩█Ą─┴„äė(d©░ng)┘Y«a(ch©Żn)Ż¼ę╗░Ńš╝Ų¾śI(y©©)┐é┘Y«a(ch©Żn)Ą─20Ī¬60%Ż¼į┌Ģ■(hu©¼)ėŗ(j©¼)Ų┌─®Ģr(sh©¬)³c(di©Żn)╔ŽÄņ┤µĄ─ņoų╣ār(ji©ż)ųĄū„×ķĪ░┤µžøĪ▒ė░Ēæ┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒŻ¼Č°į┌š¹éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķgÄņ┤µĄ─┴„äė(d©░ng)ār(ji©ż)ųĄū„×ķĪ░│╔▒ŠĪ▒ė░ĒæŲ¾śI(y©©)Ą─ōpęµ▒ĒĪŻėą╚╦░čÄņ┤µ├Ķ╩÷×ķŲ¾śI(y©©)Ą─┤¶£■╬’┴ŽĪ¬Ī¬Ęeē║╬’┘YŻ¼─Ū╩Ū▓╗ē“£╩(zh©│n)┤_Ą─ĪŻ

Ųõ┤╬Ż¼╬ęéāę¬┼¬ŪÕ│■×ķ╩▓├┤Ģ■(hu©¼)│÷¼F(xi©żn)Äņ┤µĪŻÄņ┤µ╩Ūę╗ĒŚ(xi©żng)┤·ār(ji©ż)║▄Ė▀Ą─═Č┘YŻ¼┼¬ŪÕ│■×ķ╩▓├┤Č°į┌Ų¾śI(y©©)▒Ż│ųÄņ┤µŻ¼ęį▒Ńī”(du©¼)ų«▀M(j©¼n)ąąėąą¦Ą─╣▄└Ē╩Ū║▄ėą▒žę¬Ą─ĪŻ×ķ┴╦Ė³×ķŪÕ│■Ąž▒Ē╩÷Ż¼╬ęéāīóÄņ┤µė╔ė┌ą╬│╔Ą─įŁę“┼cė├═Š▓╗═¼äØĘų×ķŲ▀ĘNŅÉą═Ż¼▓ó═©▀^▒Ē1▀M(j©¼n)ąąųę╗ĄžĮķĮBĪŻ

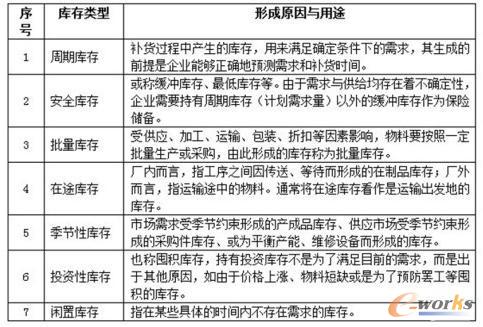

▒Ē1Ż║Äņ┤µŅÉą═

╩┬īŹ(sh©¬)╔ŽŻ¼ļm╚╗▓╗╩Ū├┐éĆ(g©©)Ų¾śI(y©©)Č╝Ģ■(hu©¼)┤µį┌╦∙ėąŲ▀ĘNŅÉą═Ą─Äņ┤µŻ¼Ą½┤¾▓┐ĘųŲ¾śI(y©©)Ģ■(hu©¼)ėąŲõųąĄ─öĄ(sh©┤)ĘNĪŻ═¼Ģr(sh©¬)ė╔ė┌▒ŻėąÄņ┤µĄ──┐Ą─▓╗═¼Ż¼Ų¾śI(y©©)ī”(du©¼)Ųõ▀M(j©¼n)ąą┐žųŲĄ──┐ś╦(bi©Īo)┼cĘĮĘ©ę▓▓╗▒MŽÓ═¼ĪŻ¤ošō╚ń║╬Ż¼śO╔┘ėą╚╦Ģ■(hu©¼)īóš²į┌ė╔20├└į¬ę╗═░Ž“70├└į¬ę╗═░┐±’jĄ─╩»ė═Äņ┤µ┼c─Ūą®▀^Ų┌ūā┘|(zh©¼)Ą─╩│ŲĘÄņ┤µ═¼śė┐┤┤²ĪŻŽ┬▒Ē╩Ū▓╗═¼ŅÉą═Äņ┤µĄ─╣▄└Ē─┐ś╦(bi©Īo)┼c┐╔ęį▓╔╚ĪĄ─┐žųŲ▐kĘ©ĪŻ

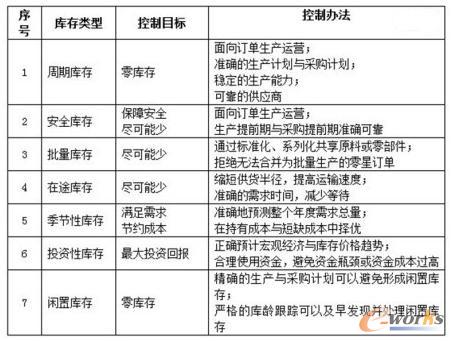

▒Ē2Ż║Äņ┤µ┐žųŲ─┐ś╦(bi©Īo)┼c▐kĘ©

Ī░┴ŃÄņ┤µĪ▒╩Ūę╗éĆ(g©©)╠ž╩ŌĄ─Äņ┤µĖ┼─ŅŻ¼╦³▓ó▓╗╩Ūā”(ch©│)┤µ╔╠ŲĘĄ─öĄ(sh©┤)┴┐šµš²×ķ┴ŃŻ¼Č°╩Ū═©▀^īŹ(sh©¬)╩®╠žČ©Ą─Äņ┤µ┐žųŲ▓▀┬įŻ¼īŹ(sh©¬)¼F(xi©żn)Äņ┤µ┴┐Ą─ūŅąĪ╗»ĪŻ┴ŃÄņ┤µ┐╔ęį┤¾Ę∙Č╚£p╔┘╔§ų┴├Ō╚źé}Äņ┤µžøĄ─ę╗ŽĄ┴ąå¢Ņ}Ż¼╚ńé}ÄņĮ©įO(sh©©)Īó╣▄└Ē┘M(f©©i)ė├Īó┤µžøŠSūo(h©┤)Īó▒Ż╣▄ĪóčbąČĪó░ß▀\(y©┤n)┘M(f©©i)ė├Ż¼┤µžøš╝ė├┴„äė(d©░ng)┘YĮ╝░Äņ┤µ╬’Ą─└Ž╗»Īóōp╩¦Īóūā┘|(zh©¼)Ą╚å¢Ņ}ĪŻ╚ń╬ęéā╔Ž▒Ē╦∙ųĖ│÷Ą─Ż¼ī”(du©¼)ė┌╝Š╣Ø(ji©”)ąį╬’┘YĪó┐╔ęįŅA(y©┤)ęŖār(ji©ż)Ė±╔ŽØqĄ─╬’┘YČ°čįŻ¼Ų¾śI(y©©)╔§ų┴┐╔ęį═©▀^Ų┌žø┘I┘uĄ─ĘĮ╩Į╝ā┤Ō×ķ┴╦─▓└¹Č°▀M(j©¼n)ąą▓┘ū„Ż¼Äņ┤µ┴┐ūŅąĪ╗»Ą─▓▀┬į▓ó▓╗▀mė├ĪŻę“┤╦ī”(du©¼)ė┌▓╗═¼ŅÉą═Ą─Äņ┤µĪó▓╗═¼ŅÉą═Ą─╣▄└Ē┐žųŲ▐kĘ©Ż¼Ų¾śI(y©©)ŽŻ═¹ERP╠ß╣®Ą─Ä═ų·Ż¼┼cERPšµš²─▄ē“╠ß╣®Ą─Ä═ų·ę▓▓╗▒MŽÓ═¼Ż¼╚ń▒Ē3╦∙╩ŠŻ║

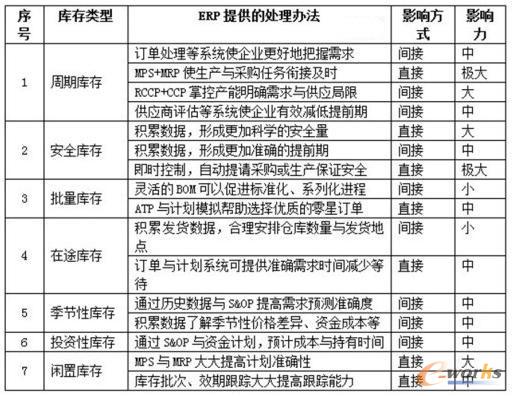

▒Ē3Ż║ERPī”(du©¼)┐žųŲÄņ┤µĄ─Ä═ų·

ę“┤╦╬ęéāĄ─ĮY(ji©”)šō╩ŪŻ¼ī”(du©¼)ė┌ę╗éĆ(g©©)Äņ┤µŅÉą═žSĖ╗Ą─Ų¾śI(y©©)Č°čįŻ¼┴ŃÄņ┤µ▓ó▓╗╩ŪŲ¾śI(y©©)Ą─╬©ę╗─┐Ą─Ż¼ę▓▓╗┐╔─▄╩ŪīŹ(sh©¬)╩®ERP║¾Ą─▒ž╚╗ĮY(ji©”)╣¹ĪŻ║┴¤oę╔å¢Ż¼īŹ(sh©¬)╩®▓ó▀\(y©┤n)ąąERP─▄ē“═©▀^Ė„ĘNĘĮ╩ĮÄ═ų·Ų¾śI(y©©)Äņ┤µ║Ž└Ē╗»Ż¼įōā”(ch©│)éõĄ─ā”(ch©│)éõŻ¼įōē║┐sĄ─ē║┐sŻ¼įō╔·«a(ch©Żn)Ą─╔·«a(ch©Żn)Ż¼įōµiČ©Ą─µiČ©Ż¼▓óę“┤╦Č°ĮoŲ¾śI(y©©)ĦüĒ’@ų°Ą─Ė─╔ŲŻ¼Ą½▓ó▓╗Ģ■(hu©¼)īóŲ¾śI(y©©)Ą─Ė„ĘNÄņ┤µČ╝ĮĄ×ķ┴ŃĪŻ

ū„×ķę╗ĘN┐žųŲÄņ┤µĄ─š▄└ĒŻ¼Ī░┴ŃÄņ┤µĪ▒Ą──┐Ą─╩Ū£p╔┘ę╗Ūą¤oą¦ū„śI(y©©)┼c└╦┘M(f©©i)Ż¼ėąą¦Ąž╩╣ė├Ė„éĆ(g©©)ŽĄĮy(t©»ng)║═Ė„ĘN╝╝ąg(sh©┤)Ż¼╚ńŻ║ŅA(y©┤)£yę¬£╩(zh©│n)Īó╝ė╣żų▄Ų┌ę¬Č╠Īó┘|(zh©¼)┴┐ę¬▒ŻūCĪó╣®æ¬(y©®ng)╔╠ę¬┐╔┐┐Ą╚ĪŻ┐éų«Ż¼╩ŪūĘŪ¾Ž¹│²▓╗▒žę¬Ą─ČÓėÓÄņ┤µŻ¼Č°▓╗╩Ūø]ėąÄņ┤µĪŻ┴ŃÄņ┤µ╩Ūę╗ĘN╦╝ŽļŻ¼▓ó▓╗╩Ūę╗éĆ(g©©)║Ō┴┐ś╦(bi©Īo)£╩(zh©│n)Ż¼ė╚Ųõ▓╗╩Ūę╗éĆ(g©©)ī”(du©¼)╚╬║╬ŅÉą═Äņ┤µČ╝▀mė├Ą─ś╦(bi©Īo)£╩(zh©│n)ĪŻ

ę╗░ŃČ°čįŻ¼įu(p©¬ng)ār(ji©ż)Äņ┤µ╣▄└Ē╦«ŲĮĄ─ś╦(bi©Īo)£╩(zh©│n)ų„ę¬ėą╚²ĘĮ├µŻ║╩ūŽ╚╩Ū┐═æ¶Ę■äš(w©┤)╦«ŲĮŻ¼ę¬Ū¾Ų¾śI(y©©)Ą─Äņ┤µā╚(n©©i)╚▌┼cÄņ┤µ╦«ŲĮ╝╚▒ŻūCõN╩█ąĶę¬ę▓▒ŻšŽ╔·«a(ch©Żn)ąĶŪ¾;Ųõ┤╬╩ŪÄņ┤µš╝ė├Ą─┘YĮ┴┐Ż¼ę¬Ū¾┐žųŲį┌Ų¾śI(y©©)Ą─ŅA(y©┤)╦Ńį╩įSĘČć·ų«ā╚(n©©i);ūŅ║¾▓┼╩ŪÄņ┤µ┘YĮĄ─ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)Ż¼│¼▀^╗“ĮėĮ³═¼ąąśI(y©©)ŅI(l©½ng)Ž╚╦«ŲĮĪŻ┴ŃÄņ┤µĄ──┐ś╦(bi©Īo)╩Ū╚ń┤╦Ż¼ERPĄ──┐ś╦(bi©Īo)ę▓╩Ū╚ń┤╦Ż¼Å─▀@éĆ(g©©)ĮŪČ╚╔ŽųvŻ¼ERPŽĄĮy(t©»ng)┼c┴ŃÄņ┤µ╦╝Žļ╩Ō═Š═¼ÜwĪŻī”(du©¼)ė┌¼F(xi©żn)┤·ųŲįņŲ¾śI(y©©)Č°čįŻ¼į┌Ī░ų▄Ų┌Äņ┤µĪ▒╔Ž╩╣ė├┴ŃÄņ┤µ╦╝Žļ┼cERPŽĄĮy(t©»ng)▀M(j©¼n)ąą╣▄└Ē╩Ū┐╔ąąĄ─Ż¼╚ń╣¹ØMūŃĪ░░┤å╬╔·«a(ch©Żn)Ī▒ĪóĪ░─▄┴”ĘĆ(w©¦n)Č©Ī▒ĪóĪ░ėŗ(j©¼)äØĄ├«ö(d©Īng)Ī▒ĪóĪ░╣®ĘĮ║ŽĖ±Ī▒Ą╚ę╗ŽĄ┴ąę¬Ū¾Ż¼▓╗Ą½┐╔ęį╩╣ų▄Ų┌Äņ┤µĮĄ×ķ┴ŃŻ¼ę▓┐╔ęį╩╣ę“┤╦Č°«a(ch©Żn)╔·Ą─ķeų├Äņ┤µĮĄ×ķ┴ŃĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║ERP─▄ĦüĒ┴ŃÄņ┤µå߯┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/news/1051533723.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")