┐žųŲ╬’┘YŽ¹║─Ż¼£p╔┘Ų¾śI«aŲĘĄ─╔·«a│╔▒ŠŻ¼īŹ¼F└¹ØÖĄ─ūŅ┤¾╗»╩Ū¼F┤·Ų¾śI▀Mąąą┼Žó╗»╣▄└Ē╦∙ūĘŪ¾Ą──┐ś╦Ż¼Č°ī”įŁ▓─┴ŽĄ─│╔▒Š║╦╦ŃŻ¼ū„×ķŲ¾śI╔·«a│╔▒ŠĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼═©│Ż╩ŪŲ¾śI╩ų╣ż╣▄└ĒųąĄ─╚§ĒŚĪŻČÓöĄŲ¾śIį┌╩ų╣ż║╦╦Ńųą▓╔ė├ŠC║Ž┴Ž▓Ņėŗ╦Ń▓─┴Ž▓Ņ«É┬╩Ż¼Ūķør╔į║├ą®Ą─Ų¾śI▓╔ė├┴╦ĘųŅÉ┴Ž▓ŅŻ¼Ą½ė╔ė┌öĄō■┴┐┤¾Īó╚ļ│÷ÄņśIäšŅlĘ▒Ą╚įŁę“Ż¼Ų¾śI║▄ļy═©▀^╩ų╣ż║╦╦ŃīŹ¼Fī”▓╗═¼▓─┴ŽĄ─éĆäe┴Ž▓Ņ╣▄└ĒŻ¼Č°▀@š²╩Ūą┼Žó╗»╣▄└Ē╦∙Š▀éõĄ─╠ņ╚╗ā×ä▌ų«ę╗ĪŻ

Ų¾śI╩ų╣żėŗ╦Ń▓─┴Ž│╔▒ŠŻ¼═©│ŻĢ■┤µį┌ęįŽ┬å¢Ņ}Ż║

Īż▓╔ė├ĘųŅÉ┴Ž▓ŅĄ─ĘĮ╩ĮŻ¼▓╔┘Å╝■Ą─▓Ņ«É░┤šš┤¾ŅÉüĒäØĘųŻ¼▓╗└¹ė┌▀Mąą▓─┴Ž▓Ņ«ÉĘų╬÷ĪŻį┌ūįųŲ╝■│╔▒Šėŗ╦ŃĢrŻ¼ī”ė┌ŅIė├Ą─▓╔┘Å╝■Ż¼ę▓¤oĘ©£╩┤_ģ^Ęų│÷▓╗═¼▓╔┘Å╝■Ą─ŅIė├│╔▒ŠŻ¼╚▌ęūč┌╔w«aŲĘ│╔▒ŠūāäėĄ─šµīŹįŁę“ĪŻ

Īż┘Mė├░lŲ▒║═▓╔┘Å░lŲ▒ę╗Ųõø╚ļŻ¼─Ż║²┴╦ŽĄĮyųą▓╗═¼ŅÉą═░lŲ▒Ą─ĮńŽ▐Ż¼įņ│╔ŽĄĮyā╚ę╗Åł░lŲ▒ėą┐╔─▄ī”æ¬▓╗═¼╝ł┘|░lŲ▒Ą─¼FŽ¾Ż¼ę╗ĘĮ├µī¦ų┬╝ł┘|å╬ō■┼cļŖūėå╬ō■¤oĘ©║╦ī”Ż¼┴Ēę╗ĘĮ├µę▓┤¾┤¾į÷╝ė┴╦ŽĄĮy╠Ä└ĒĄ─Å═ļsČ╚ĪŻ

Īż╚ń╣¹Ų¾śIęčĮøæ¬ė├┴╦│╔▒Š╣▄└ĒŽĄĮyŻ¼─▄ē“ėŗ╦Ń╝Ü╗»ĄĮ┴Ń▓┐╝■Ą─ūįųŲ╝■│╔▒ŠŻ¼Ą½╩Ū×ķ┴╦▒ŻūCūįųŲ╝■│╔▒ŠĄ─ŽÓī”£╩┤_Ż¼ę╗░ŃąĶę¬├┐éĆį┬į┌╩ų╣żėŗ╦ŃĘųŅÉ┴Ž▓Ņ║¾Ż¼į┌│╔▒ŠŽĄĮy└’╩ų╣żŠSūo▓─┴Ž▓Ņ«É┬╩Ż¼╣żū„ųžÅ═Ę▒¼ŹĪŻ

▓─┴Ž║╦╦ŃŽĄĮy╩Ū│╔▒ŠŽĄĮyĄ─öĄō■üĒį┤ų«ę╗Ż¼╚ń╣¹┐═æ¶▓╔ė├Ą─╩ŪėŗäØār¾wŽĄŻ¼ŽĄĮyīó▓╔┘Å╬’┘Y░┤ėŗäØār▀Mąą╣▄└ĒŻ¼▓╔╚ĪéĆäe▓Ņ«É┬╩Ę©Ż¼Ė³šµīŹĘ┤ė│▓─┴Ž│╔▒ŠŻ╗ī”ė┌īŹļHār¾wŽĄŻ¼ŽĄĮyät╚ĪĄ├░lŲ▒┼c║Ž═¼ārĄ─▓Ņ«ÉŻ¼═©▀^ī”▓╔┘Å░lŲ▒Ą─ėø┘~Ż¼īó╚ļÄņ╬’┘YĄ─▓Ņ«Éīæ╚ļ▓─┴Ž║╦╦ŃŽĄĮyŻ¼▀MąąģR┐éėŗ╦ŃĪŻ═©▀^├┐éĆ╬’┘YĄ─Ų┌│§▓Ņ«É║═«öį┬└█ėŗ╚ļÄņ▓Ņ«ÉŻ¼ėŗ╦Ń│÷├┐éĆ╬’┘YĄ─▓Ņ«É┬╩╝░├┐Åł│÷Äņå╬Ą─│÷Äņ▓Ņ«ÉŻ¼Å─Č°Ą├ĄĮ├┐Åł┴Žå╬Ą─īŹļHŅIė├┘YĮĪŻę“┤╦Ż¼▓─┴Ž║╦╦ŃŽĄĮy┐╔ęį╝Ü╗»▓─┴Ž▓Ņ«Éėŗ╦ŃŠ½┤_│╠Č╚Ż¼ī”ė┌▓╔┘Å╝■▀_ĄĮéĆäe▓Ņ«ÉėŗārŻ¼×ķīŹļH│╔▒ŠŽĄĮy╠ß╣®£╩┤_Ą─▓╔┘Å╝■│╔▒ŠŻ¼ę▓×ķŲ¾śIĄ─ĮøĀIøQ▓▀╠ß╣®┐╔┐┐Ą─öĄō■ę└ō■ĪŻ

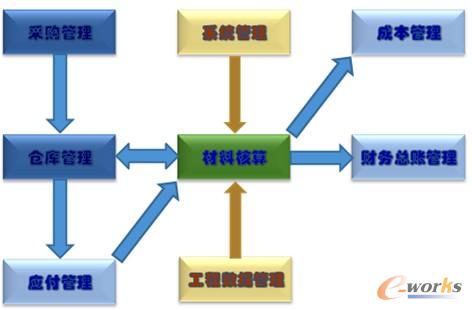

RS10▄ø╝■▓─┴Ž║╦╦ŃŽĄĮy┼cŲõ╦¹ūėŽĄĮyĄ─ĻPŽĄ╚ńŽ┬łD╦∙╩ŠŻ║

ŽĄĮy═©▀^┘~▒Š┼cĖ„éĆé}ÄņĄ─īŹ╬’┘~▀Mąąī”æ¬Ż¼╚ń╣¹é}Äņ╣▄└ĒŽĄĮyęÄäØĄ├«öŻ¼žöäš╚╦åTīó┐╔ęį║▄ĘĮ▒ŃĄ─īŹ¼F▓─┴Ž┘~┼cé}Äņ┘~Ą─ī”┘~Ż¼╝┤╩╣▓╗─▄ę╗ę╗ī”ę“Ż¼ę▓┐╔ęį▓╔ė├ę╗▒Š▓─┴Ž┘~ī”æ¬ČÓéĆé}ÄņĄ─ĘĮ╩ĮŻ¼ĮĄĄ═▓─┴ŽĢ■ėŗĄ─öĄō■║╦ī”ļyČ╚Ż¼╠ßĖ▀╣żū„ą¦┬╩ĪŻ

×ķ┴╦▒ŻūC▓─┴Ž║╦╦ŃŽĄĮyĄ─æ¬ė├ą¦╣¹Ż¼Ų¾śIį┌ŽĄĮy╔ŽŠĆ║¾Ż¼▒žĒÜū÷║├ŽÓæ¬śI䚥─╣▄└Ēę¬Ū¾Ż¼▒╚╚ńŻ║

Īż▀Mąą▓─┴Ž║╦╦ŃąĶę¬Ų¾śIć└Ė±ģ^ĘųūįųŲ▓╔┘ÅÄņĘ┐Ż¼ī”ė┌╬»═Ō╝ė╣ż╚ļÄņŻ©ĮY╦Ń╝ė╣ż┘MĘĮ╩ĮŻ®Ą─╬’┴ŽŻ¼▒žĒÜ╚ļūįųŲÄņĘ┐ĪŻ

Īż«öį┬╦∙ėą▓╔┘Åé}ÄņĄ─╚ļ│÷ÄņśIäšęčĮø═Ļ│╔Ż¼é}ÄņęčĮøĮY┘~ĪŻ

Īż▓╔┘ÅåTęč░č«öį┬╦∙ėą▓╔┘Å░lŲ▒Ż©▓╔┘Å░lŲ▒Ż¼┘Mė├░lŲ▒Ż®õø╚ļæ¬ĖČŽĄĮyŻ¼ŪęžöäšęčĮøėø┘~ĪŻ

Īż▐k└Ē▐DÄņśIäšĢrŻ¼╬’┘Yų╗─▄į┌ŽÓ═¼ąį┘|Ą─é}Äņķg▀Mąą▐DōQĪŻ▓╔┘ÅÄņķgĄ─╬’┴ŽŽÓ╗ź▐DęŲŻ¼«öā╔éĆ▓╔┘ÅÄņī┘ė┌ę╗éĆ┘~▒ŠĢrŻ¼▓─┴Ž├„╝Ü┘~╔ŽĄ─ĮY┤µ▓Ņ«É▓╗Ģ■▐DęŲŻ¼«öā╔éĆ▓╔┘ÅÄņī┘ė┌▓╗═¼┘~▒ŠĢrŻ¼▓─┴Ž├„╝Ü┘~╔ŽĄ─ĮY┤µ▓Ņ«ÉĢ■Ė·ļS╬’┴ŽöĄ┴┐Ą─▐DęŲ▒╚└²▀Mąą▐DęŲĪŻ

Īż▐k└Ē▒PÄņśIäšĢrŻ¼▒Pė»Ż©╚ļÄņŻ®Ą─╬’┴ŽęįėŗäØār▀M╚ļ▓─┴Ž├„╝Ü┘~ĪŻ▒P╠Øę¬ęį│÷ÄņĄ─ą╬╩ĮÅ─▓─┴Ž├„╝Ü┘~╔Ž┐█│²Ż©ąĶĦ▓Ņ«ÉŻ®ĪŻ

ĪżėŗäØārš{š¹Ģ■╔µ╝░ĄĮÄņ┤µĪóæ¬ĖČĪó▓─┴Ž║╦╦ŃĄ╚ČÓĘĮ├µĄ─öĄō■ūā╗»Ż¼╦∙ęįį┌▓─┴Ž║╦╦ŃŽĄĮy╔ŽŠĆ║¾Ż¼▓╗į╩įSų▒Įėą▐Ė─╬’┴ŽČ©┴xųąėŗäØārŻ¼Č°æ¬įōš{ė├ėŗäØārš{š¹│╠ą“▀MąąĮyę╗╠Ä└ĒĪŻ

─Ž▄ćķLĮŁ╝»łFėąŽ▐╣½╦Š╩ŪRS10▓─┴Ž║╦╦ŃŽĄĮyĄ─ė├æ¶ų«ę╗Ż¼į┌ĒŚ─┐“×╩šĢrŻ¼┐é▓┐žöäš▓┐Įo│÷Ą─æ¬ė├ą¦╣¹įuār╩Ū▓─┴Ž║╦╦ŃūėŽĄĮy×ķķLĮŁ╣½╦ŠĖ„Ęų╣½╦Š║╦╦Ń┴╦╔·«a▀^│╠ųą░³└©įŁ▓─┴ŽĪó═Ō┘Å░ļ│╔ŲĘĪóą▐└Ēė├éõ╝■ĪóĄ═ųĄęū║─ŲĘĄ╚į┌ā╚Ą─Ė„ĘN╬’┴ŽīŹļH▓╔┘Å│╔▒Š┼cėŗäØ│╔▒Š▓Ņ«ÉŻ¼╬’┴Ž«a╔·Ą─│╔▒Š▓Ņ«Éė╔ų«Ū░Ą─ŠC║Ž▓Ņ«É┬╩Ė─×ķéĆäe┴Ž▓Ņ┬╩▀MąąÜw╝»┼cĘų┼õŻ¼«a╔·Ą─▓Ņ«É░┤├┐éĆ╬’┴Žå╬¬Ü║╦╦ŃŻ¼╦∙ėą░l│÷Ą─╬’┴Ž░┤ūįęčĄ─▓─┴Ž│╔▒Š▓Ņ«ÉŅ~▀MąąĘų┼õŻ¼ūŅĮK═Ļ╣ż«aŲĘ░┤╦∙║─╬’┴Žå╬¬ÜĘų┼õĄ─┴Ž▓Ņķ_š╣│╔▒ŠÜw╝»Ż¼▓╗į┘╩▄Ųõ╦¹╬’┴Ž«a╔·▓Ņ«ÉĄ─ė░ĒæĪŻĒŚ─┐“×╩šĮYšōųąīŻ╝ęĮMę╗ų┬šJČ©▓─┴Ž║╦╦ŃŽĄĮyėą└¹ė┌£╩┤_Ą─Ę┤ė│ķLĮŁ╣½╦ŠĖ„ĘN«aŲĘĄ─īŹļH▓─┴Ž│╔▒ŠŻ¼╠ßĖ▀┴╦Ų¾śI│╔▒Šą┼ŽóĄ─šµīŹąį║═£╩┤_ąįĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║▓╔┘Å│╔▒Šų¬ČÓ╔┘

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/news/10515424003.html