ļSų°ĮøØ·╚½Ū“╗»Īóą┼Žó╗»Ą─░lš╣Ż¼Ų¾śIķgĖéĀÄęčį┌║▄┤¾│╠Č╚╔Ž▐Dūā×ķ╣®æ¬µ£┼c╣®æ¬µ£ų«ķgĄ─ĖéĀÄŻ¼╣®æ¬µ£╣▄└Ēęčę²Ų└ĒšōĮń║═īŹäšĮńĄ─ÅVĘ║ĻPūóĪŻ┼cų«ŽÓī”æ¬Ż¼╣®æ¬µ£│╔▒Š╣▄└Ē╦╝Žļ║═╝╝ągę▓į┌╬„ĘĮć°╝ęų▓Į░lš╣ŲüĒŻ¼Ą½ć°ā╚Ģ■ėŗīWĮń─┐Ū░ī”┤╦蹊┐▀Ć▓╗ČÓĪŻ▒Š╬─įćłDī”╣®æ¬µ£│╔▒Š╣▄└ĒĄ─░lš╣▀^│╠║═äėę“▀MąąĘų╬÷Ż¼▓óī”Ųõ└ĒšōĮYśŗ▀MąąŲ╩╬÷ĪŻ

ę╗Īó╣®æ¬µ£│╔▒Š╣▄└ĒĄ─░lš╣▀^│╠

(ę╗)╣®æ¬µ£╣▄└ĒĄ─░lš╣ĪŻ╣®æ¬µ£╣▄└ĒŲį┤ė┌▓─┴Ž╣▄└Ē║═╬’┴„īWĪŻĮø▀^ČÓ─ĻĄ─░lš╣Ż¼įSČÓīŻ╝ę║═īWš▀ī”╣®æ¬µ£╠ß│÷┴╦┤¾┴┐Ą─Č©┴xŻ¼▀@ą®Č©┴xį┌╣®æ¬µ£╣▄└ĒĄ─░lš╣▀^│╠ųąŻ¼Č╝ŲĄĮ┴╦ę╗Č©Ą─═Ųäėū„ė├Ż¼╦³éāČ╝╩Ūį┌ę╗Č©Ą─▒│Š░Ž┬Ż¼╔§ų┴Å─▓╗═¼Ą─īW┐ŲĮŪČ╚╠ß│÷Ą─Ż¼Č°Ūę╩Ūį┌▓╗═¼░lš╣ļAČ╬╔ŽĄ─«a╬’ĪŻ┐vė^▓╗═¼ĢrŲ┌╣®æ¬µ£╣▄└ĒĄ─Č©┴xŻ¼┤¾ų┬äØĘų×ķ╚²éĆļAČ╬Ż║(1)ÅŖš{╬’┴„╣▄└Ē▀^│╠Ą─ļAČ╬ĪŻ±R╩┐╚AĮ╠╩┌šJ×ķŻ¼Ī░╣®æ¬µ£╣▄└ĒĄ─蹊┐ūŅįń╩ŪÅ─╬’┴„╣▄└Ēķ_╩╝Ą─Ī▒ĪŻ╦³╦∙╔µ╝░Ą─ų„ę¬╩Ū╬’┴Ž▓╔┘ÅĪóÄņ┤µĪó╔·«a║═ĘųõNųT▓┐ķTĄ─┬Ü─▄ģfš{å¢Ņ}Ż¼ūŅĮK─┐Ą─╩Ū×ķ┴╦ā×╗»Ų¾śIā╚▓┐Ą─śIäš┴„│╠Ż¼ĮĄĄ═╬’┴„║═▓╔┘Å│╔▒ŠŻ¼Å─Č°╠ßĖ▀ĮøĀIą¦┬╩ĪŻ╗∙ė┌▀@ĘNšJūRŻ¼į┌įńŲ┌ėą╚╦īó╣®æ¬µ£āHāH┐┤ū„╩Ū╬’┴„▀\ū„─Ż╩Į║═╬’┘Y╣▄└ĒŻ╗(2)ÅŖš{ārųĄį÷ųĄµ£Ą─ļAČ╬ĪŻ▀M╚ļČ■╩«╩└╝o░╦╩«─Ļ┤·Ż¼ė╔ė┌ąĶŪ¾ŁhŠ│Ą─ūā╗»Ż¼įŁüĒ▒╗┼┼│Ōį┌╣®æ¬µ£ų«═ŌĄ─ūŅĮKė├æ¶║═Ž¹┘Mš▀Ą─ÖÓ┴”Ą├ĄĮšJ┐╔Ż¼Å─Č°▒╗╝{╚ļ┴╦╣®æ¬µ£Ą─ĘČć·ĪŻ▓©╠žārųĄµ£─Żą═Ą─╠ß│÷Ė³╩Ūų▒ĮėīóŲ¾śIā╚▓┐╣®æ¬µ£┐┤ū„╩ŪārųĄµ£ĪŻ╣®æ¬µ£▓╗į┘ų╗╩Ūę╗Śl╔·«aµ£║═╬’┘Yµ£┴╦Ż¼Č°╩Ūę╗éĆ║Ł╔w┴╦š¹éĆ«aŲĘĪ░▀\äėĪ▒▀^│╠Ą─į÷ųĄµ£ĪŻārųĄį÷ųĄ╩Ū╣®æ¬µ£Ą─╗∙▒Š╠žš„Ż¼ėąą¦Ą─╣®æ¬µ£▒žČ©╩Ūę╗éĆį÷ųĄµ£ĪŻę▓Š═╩ŪšfŻ¼į┌╣®æ¬µ£ųąĄ─Ė„éĆīŹ¾wŻ¼¤ošōÅ─╩┬╩▓├┤śėĄ─╗ŅäėŻ¼Ųõī”«aŲĘ▐DōQ┴„│╠Ą─į÷ųĄ▒žĒÜ┤¾ė┌│╔▒ŠŻ╗(3)ÅŖš{Ī░ŠWĮjĪ▒║═┬ō├╦Ą─ļAČ╬ĪŻļSų°ą┼Žó╝╝ągĄ─░lš╣║═«aśI▓╗┤_Č©ąįĄ─į÷╝ėŻ¼Ų¾śIķgĻPŽĄš²į┌│╩¼F╚šęµ├„’@Ą─ŠWĮj╗»┌ģä▌ĪŻŠWĮj╗»Ą─╣®æ¬µ£Ė³╝ėūóųžŲ¾śIų«ķgĄ─æ┬į║Žū„ĻPŽĄĪŻ▀@ĘNĻPŽĄ▓╗āHÅŖš{ārųĄäōįņŻ¼Č°ŪęÅŖš{└¹ęµ╣▓ŽĒ║═’LļU╣▓ō·Ż¼Å─Č°īóĻPŽĄ╣▄└Ē║═’LļU╣▄└Ē╝{╚ļ╣®æ¬µ£╣▄└ĒĄ─ĘČ«ĀĪŻæ¬įōšfĄ┌Č■ļAČ╬Ą─ārųĄį÷ųĄĄ─Ė┼─Ņ▓ó▓╗╩Ūšµš²Ą─ārųĄĖ┼─ŅŻ¼žöäšīWųąĄ─ārųĄ¾w¼F┴╦╩šęµ║═’LļUā╔éĆĘĮ├µĄ─Įyę╗Ż¼Č°Ą┌Č■ļAČ╬Ą─╣®æ¬µ£╣▄└Ēų╗░³└©│╔▒Š║═╩šęµĄ─Ė┼─ŅŻ¼ø]ėą’LļUĄ─Ė┼─ŅĪŻ▒╚╚ń═©▀^ą┼Žó╣▓ŽĒ║═Įyę╗Äņ┤µ╣▄└Ē(JMI)Ż¼─▄ėąą¦Ą─£p╔┘┼Ż▒▐ą¦æ¬Ż¼Å─Č°ĮĄĄ═Äņ┤µ’LļUĪŻŽ±žS╠’(Toyota)Īó─═┐╦(Nike)Īó─ß╔Ż(Nissan)Ī󹣫öä┌(McDonalds)Ą╚╣½╦ŠĄ─╣®æ¬µ£╣▄└ĒČ╝Å─ŠWĮjĄ─ĮŪČ╚üĒīŹ╩®Ż¼ÅŖš{╣®æ¬µ£Ą─æ┬į╗’░ķĻPŽĄå¢Ņ}Ż¼┐╔ęį┼cųžę¬Ą─╣®æ¬╔╠║═ė├æ¶ĘųŽĒą┼ŽóŻ¼╣▓═¼ęÄ▒▄’LļUŻ¼Å─Č°Ė³ėąą¦Ąžķ_š╣╣żū„ĪŻ

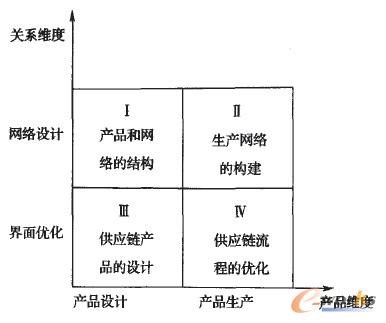

(Č■)╣®æ¬µ£│╔▒Š╣▄└ĒĄ─░lš╣ĪŻī”æ¬ė┌╣®æ¬µ£╣▄└Ē░lš╣Ą─╚²éĆļAČ╬Ż¼│╔▒Š╣▄└Ēę▓Įø▀^┴╦ŽÓæ¬Ą─╚²éĆļAČ╬ĪŻ(1)▓─┴Ž║═┤µžø│╔▒Š╣▄└ĒĄ─ļAČ╬ĪŻ▀@éĆļAČ╬Ą─│╔▒Š╣▄└Ēęį┬Ü─▄×ķ╗∙ĄAŻ¼ęį▓─┴Ž║═╬’┘YĄ─Ž¹║─╣▄└Ē×ķųž³cŻ¼«ö╚╗ę▓░³└©╚╦╣ż│╔▒ŠĄ─╣▄└ĒŻ¼ę“┤╦Ż¼įōļAČ╬Ą─│╔▒Š╣▄└Ē¾w¼F┴╦┘Yį┤╣Ø╝sĄ─╦╝ŽļŻ¼ęį┘Yį┤╣▄└Ē×ķŲõų„ę¬╠žš„Ż¼▓ó╬┤¾w¼F│÷┴„│╠ī¦Ž“Ą─╠ž³cŻ¼Š▀¾wĘĮĘ©ėąś╦£╩│╔▒ŠĘ©║═░┤▓┐ķT×ķ╗∙ĄAĄ─ŅA╦Ń╣▄└ĒŻ╗(2)ū„śI│╔▒Š╣▄└ĒĄ─ļAČ╬ĪŻ▀@éĆļAČ╬Ą─│╔▒Š╣▄└ĒÅ─┘Yį┤╔Ņ╚ļĄĮū„śIŻ¼═©▀^▓╗═¼ū„śIŁh(ū„śIūį╔ĒĄ─ārųĄĘų╬÷)║═ū„śIµ£(ū„śIų«ķgĄ─┬ōĮY)Ą─ėąą¦┼õų├║═š{š¹Ż¼Ė─╔Ųū„śIą¦┬╩Ż¼╠▐│²▓╗į÷ųĄū„śIŻ¼Å─Č°Å─ū„śIīė┤╬Ė─╔Ų│╔▒ŠĪŻįōļAČ╬Ą─│╔▒Š╣▄└ĒÅ─ū„śIĄ─äėę“┐žųŲ│╔▒ŠŻ¼│╔▒Šäėę“Ą─╠ß│÷Ż¼╩╣Ą├│╔▒Š╣▄└ĒĄ├ęįÅ─▀ē▌ŗ╔Ž║═╝╝ąg╔ŽšęĄĮ│╔▒ŠĖ─╔Ų║═│¼ś╦Ą─įŁę“Ż¼Å─Č°Å─Ė∙▒Š╔Ž┐žųŲūĪ│╔▒ŠĪŻ│╔▒Šäėę“║═ĮY╣¹į┌┐šķg╔ŽĄ─Ęųļxę▓╩╣Ą├┐ńĮM┐ŚĄ─ū„śIĖ─╔Ų│╔×ķ│╔▒Š╣▄└ĒĄ─▒žąĶŻ¼╝┤╗∙ė┌╣®æ¬µ£Ą─ū„śI│╔▒Š╣▄└ĒĪŻ▀@éĆļAČ╬Ą─│╔▒Š╣▄└Ēęįū„śI║═┴„│╠×ķųąą─Ż¼¾w¼FĄ─╩Ū─▄┴”╣▄└ĒĄ─╗∙▒Š╦╝ŽļŻ╗(3)┐ńĮM┐Ś│╔▒Š╣▄└Ē║═Į╗ęū│╔▒Š╣▄└ĒĄ─ļAČ╬ĪŻ▀@éĆļAČ╬Ą─│╔▒Š╣▄└Ē╩Ū╣®æ¬µ£│╔▒Š╣▄└ĒĄ─¼F┤·ļAČ╬Ż¼╦³ęįĮM┐Śų«ķgĄ─Į╗ęū│╔▒Š×ķųž³cŻ¼ļm╚╗ĮM┐Śų«ķgĄ─Į╗ęū│╔▒Š╚į╚╗═©▀^Ė„ĘNū„śI║═┘Yį┤Ą─Ž¹║─▒Ē¼F│÷üĒŻ¼Ą½▀@ų╗╩ŪĮ╗ęū│╔▒ŠĄ─▒Ē¼FŻ¼Č°▓╗╩ŪĮ╗ęū│╔▒Š░l╔·Ą─ā╚į┌įŁę“Ż¼Ųõā╚į┌įŁę“į┌ė┌Ų¾śIų«ķgĄ─ĻPŽĄģfš{│╠Č╚Ż¼▀@┼cū„śI│╔▒Š║¾ļAČ╬╠ß│÷Ą─æ┬įū„śI│╔▒Š╩Ūę╗├}ŽÓ│ąĄ─Ż¼æ┬į│╔▒Š╣▄└ĒųąĄ─ĘŪĮYśŗ╗»│╔▒Šäėę“Ż¼╚ńł╠ąąąį│╔▒Šäėę“Ż¼▒Š╔Ē¾w¼FĄ─Š═╩ŪŲ¾śI┼c└¹ęµŽÓĻPš▀ų«ķgĄ─ĻPŽĄĪŻ

(╚²)╣®æ¬µ£│╔▒Š╣▄└Ē«a╔·║═░lš╣Ą─äėę“Ęų╬÷ĪŻų„ę¬░³└©Ų¾śIš¹¾w╣▄└Ē└Ē─ŅĄ─▐Dūā║═│╔▒ŠĮYśŗūā╗»Ą─░lš╣ā╔éĆĘĮ├µĪŻ(1)Ų¾śI╣▄└Ē└Ē─ŅĄ─▐Dūā║═░lš╣Ż¼╩╣Ą├│╔▒Š╣▄└Ē▒žĒÜ┼cŲ¾śIš¹¾w╣▄└ĒīŹ█`ŽÓ▀mæ¬ĪŻŠ▀¾wüĒšf░³└©ęįŽ┬ÄūéĆĘĮ├µĄ─▐DūāŻ║ę╗╩Ū╣▄└ĒĄ──┐ś╦Å─└¹ØÖ╠ß╔²Ž“ārųĄį÷ųĄ▐DūāĪŻé„ĮyĄ─╣▄└Ēīó└¹ØÖū„×ķŲ¾śI╣▄└ĒĄ─Üw╦▐Ż¼Ą½¼F┤·╣▄└ĒšJ×ķ└¹ØÖ╣▄└Ēæ¬įōųØuūī╬╗ė┌ārųĄ╣▄└Ē(VBM)ĪŻ▀@ĘNārųĄ╗∙ĄAĄ─╣▄└Ē▓╗āHę¬┐╝æ]╩šęµČ°Ūęę¬┐╝æ]’LļUŻ¼ę“┤╦Ż¼ų╗ėąĖéĀÄø]ėą║Žū„Ą─ĮøĀI─Ż╩Į▓╗─▄ĮĄĄ═’LļUŻ¼Č°Į©┴óį┌Ī░ļp┌AĪ▒╗∙ĄA╔ŽĄ─ĖéĀÄ║Žū„─Ż╩ĮŻ¼▓┼─▄šµš²║Ž└Ē┐žųŲ│╔▒Š║═’LļUŻ¼Å─Č°╠ß╔²ārųĄŻ╗Č■╩ŪÅ─┬Ü─▄╣▄└ĒŽ“┴„│╠╣▄└Ē▐DūāĪŻé„ĮyĄ─Ų¾śI╣▄└Ēīó╣®æ¬µ£ųąĄ─▓╔┘ÅĪóųŲįņĪóĀIõNĪó┼õ╦═Ą╚┬Ü─▄╗ŅäėĖŅ┴čķ_üĒŻ¼¬Ü┴ó▀\ū„Ż¼▓óŪęŠ▀ėąĖ„ūį¬Ü┴óĄ─│╔▒Š─┐ś╦║═ŅA╦ŃėŗäØŻ¼Č°ŪęĮø│Ż╗źŽÓø_═╗ĪŻį┌Ų¾śI═Ō▓┐Ż¼╣®æ¬µ£╔Žė╬ĪóŽ┬ė╬Ą─Ė„éĆ║Žū„╗’░ķĄ─śIäš╗ŅäėŻ¼ę▓ąĶę¬Å─┬Ü─▄╣▄└ĒŽ“┴„│╠╣▄└Ē▐DūāŻ¼ę“×ķ×ķŅÖ┐═╠ß╣®ąĶŪ¾Ą─╩Ūš¹éĆ┴„│╠Č°▓╗╩Ūę╗éĆéĆ▒╗ĘųĖŅĄ─┬Ü─▄(ė┌į÷▒ļĪó└ŅÄrŻ¼2004)Ż╗╚²╩ŪÅ─Į╗ęū╣▄└ĒŽ“ĻPŽĄ╣▄└Ē▐DūāĪŻé„ĮyĄ─Ų¾śIų«ķgĄ─ĻPŽĄ╩Ūļx╔óĄ─Į╗ęūĻPŽĄŻ¼ę“┤╦Ż¼į┌ū÷▓╔┘Å▀Ć╩ŪūįųŲĄ─øQ▓▀ĢrŻ¼┐╝æ]Ą─Š═╩Ūūāäė│╔▒Š║═ārĖ±Ą─▒╚▌^Ż¼▀@Š═▓╗┐╔▒▄├ŌĄž│÷¼FĖ„éĆŲ¾śIų«ķgÖCĢ■ų„┴xąą×ķĪŻ¼F┤·╣▄└Ēę¬Ū¾ģfš{╣®æ¬µ£│╔åTų«ķgĄ─ĻPŽĄŻ¼═©▀^Į©┴óæ┬į║Žū„╗’░ķĻPŽĄŻ¼ęį╩╣╣®æ¬µ£š¹¾wĄ─Į╗ęū│╔▒ŠūŅąĪ╗»Īó╩šęµūŅ┤¾╗»Ż╗(2)Ų¾śI│╔▒ŠĮYśŗā╚▓┐▀\äėęÄ┬╔Ą─░lš╣╩╣╚╗ĪŻļSų°╩ął÷║═╔·«aŁhŠ│Ą─ūā╗»Ż¼│╔▒ŠĮYśŗę▓░l╔·┴╦║▄┤¾ūā╗»Ż¼Š▀¾wüĒšf░³└©ā╔éĆĘĮ├µĪŻę╗ĘĮ├µŻ¼Å─│╔▒ŠĮY╣¹üĒ┐┤Ż¼Ų¾śI«aŲĘĄ─│╔▒Š║▄┤¾ę╗▓┐Ęų╩ŪŲõ╦¹Ų¾śIŻ¼╚ń╣®æ¬╔╠▐DęŲ▀^üĒĄ─Ż¼ėąĢr▀_ĄĮ70Żźęį╔ŽŻ¼ę“┤╦Ż¼ę¬┐žųŲūĪ│╔▒ŠŻ¼ŠųŽ▐ė┌å╬éĆŲ¾śIā╚▓┐Ą─│╔▒Š’@╚╗╩Ū▓╗ē“Ą─Ż╗┴Ēę╗ĘĮ├µŻ¼Å─│╔▒Šäėę“║═│╔▒ŠĮY╣¹ų«ķgĄ─ĻPŽĄüĒ┐┤Ż¼│╔▒Š░l╔·Ą─įŁę“║═ĮY╣¹═∙═∙į┌ĢrķgĪó┐šķg╔ŽŽÓ╗źĘųļxŻ¼╝┤┤╦Ģr«a╔·Ą─│╔▒ŠŲõäėę“┐╔─▄į┌╔Žę╗éĆĢrķgČ╬Ż¼╗“š▀į┌┐šķg╔Ž╬╗ė┌Ų¾śI═Ō▓┐Ż¼┤╦ĢrĄ─│╔▒Šäėę“ī¦ų┬▒╦ĢrĄ─│╔▒Š░l╔·Ż¼▒╦ĄžĄ─│╔▒Šäėę“ī¦ų┬┤╦ĄžĄ─│╔▒ŠĮY╣¹Ż¼ė╔ė┌╣®æ¬µ£╔ŽŲõ╦¹Ų¾śIĄ─ąą×ķī¦ų┬▒ŠŲ¾śI│╔▒ŠĄ─░l╔·Ż¼╗“š▀▒ŠŲ¾śIĄ─ąą×ķī¦ų┬Ųõ╦¹Ų¾śIĄ─│╔▒Šį÷╝ėŻ╗į┘š▀Ż¼é„ĮyĄ─│╔▒Šäėę“┼cĮY╣¹ų«ķg═∙═∙│╩¼F│÷ŠĆąį╗»ĪóĮYśŗ╗»Ą─╠žš„Ż¼╝┤│╔▒Šäėę“┼c│╔▒ŠĮY╣¹ų«ķgėąų°┤_Č©ąįĄ─ė│╔õĻPŽĄ(ę¾┐Ī├„Ą╚Ż¼2005)ĪŻČ°ļSų°Ė„ĘNĘŪĮYśŗ╗»│╔▒Šäėę“Ą─│÷¼FŻ¼│╔▒Šäėę“┼cĮY╣¹ų«ķgĄ─ĻPŽĄ▓╗į┘Š▀ėą┤_Č©ąįĄ─ĻPŽĄŻ¼Č°Ė³ČÓĄ─¾w¼F×ķę╗ĘNļSÖCĻPŽĄŻ¼Č■š▀ų«ķg▒Ē¼F×ķĘŪŠĆąįĄ─’LļUĻPŽĄŻ¼¾w¼F×ķę╗ĘNŪČ╚ļąįĄ─╠žš„ĪŻ

Č■Īó╣®æ¬µ£│╔▒Š╣▄└ĒĄ─└ĒšōĮYśŗĘų╬÷

(ę╗)╣®æ¬µ£│╔▒Š┐žųŲĪ¬Ī¬│╔▒Š┐žųŲĄ─Ģrķgčė╔ņ┼c┐šķgöUš╣Ą─Įyę╗

│╔▒ŠĄ─░l╔·┤µį┌ė┌ę╗Č©Ą─Ģrķg║═┐šķgā╚Ż¼▓óśŗ│╔┴╦│╔▒Š║╦╦Ń┼c┐žųŲĄ─Ģr┐šė“ĪŻ╣®æ¬µ£│╔▒ŠŻ¼┼cé„ĮyĄ─«aŲĘ│╔▒Š║═Ų¾śI│╔▒ŠĪó▓┐ķTž¤╚╬│╔▒ŠŽÓ▒╚Ż¼Š▀ėąīó│╔▒Š║╦╦ŃĄ─Ģrķg║═┐šķgĮyę╗ŲüĒĄ─ā׳cĪŻÅ─Ģrķg╔Ž┐┤Ż¼│╔▒ŠĄ─«a╔·║═┐žųŲ┼c«aŲĘĄ─ē█├³ų▄Ų┌ę╗ų┬Ż¼╝┤ĮøÜv┴╦čą░lĪóįOėŗĪó▓╔┘ÅĪóųŲįņĪóĀIõNĪó┼õ╦═Īó╩█║¾Ę■äšęį╝░╗ž╩šĄ╚▀^│╠Ż¼▀@éĆ▀^│╠▓╗āH░³└©┴╦Ų¾śIā╚▓┐Ą─═Ļš¹Ą─╣®æ¬µ£Ż¼Č°Ūę┐ńįĮŲ¾śI▀ģĮńŻ¼╔µ╝░╣®æ¬╔╠ĪóųŲįņŲ¾śIĪóĘųõN╔╠ĪóŅÖ┐═Īóęį╝░╔ńĢ■╣½▒ŖŻ¼│╔▒Š║╦╦Ńų╗ėąīóĘČć·öUš╣ĄĮš¹éĆĢrķgµ£ŚlŻ¼▓┼─▄šµš²═Ļš¹Ą─║╦╦Ń║═┐žųŲ│╔▒ŠŻ¼Ę±ätų╗─▄╩Ū│╔▒Šį┌╣®æ¬µ£Ą─Ė„éĆŁh╣Ø▐DęŲŻ¼╝┤─│éĆŁh╣ØĄ─│╔▒ŠĮĄĄ═ęįŲõ╦¹Łh╣Ø│╔▒ŠĄ─╔Ž╔²×ķ┤·ārĪŻÅ─│╔▒Š┐žųŲĄ─┐šķgüĒ┐┤Ż¼│╔▒ŠĄ─░l╔·Ąž┼cę²Ų│╔▒Š░l╔·Ą─ų„¾w═∙═∙▓╗ę╗ų┬Ż¼▒╚╚ń╣®æ¬╔╠Ą─ąą×ķę²ŲųŲįņ╔╠│╔▒ŠĄ─Ė─ūāŻ¼╗“š▀Ę┤ų«Ż¼ųŲįņ╔╠Ą─ąą×ķĖ─ūāę²Ų╣®æ¬╔╠│╔▒ŠĄ─į÷╝ėŻ¼╝┤│╔▒Š░l╔·Ą─įŁę“║═ĮY╣¹▓╗āHį┌Ģrķg╔Ž«a╔·£■║¾╗“╠ßŪ░Ż¼Č°Ūęį┌┐šķg╔ŽŽÓ╗źĘųļxŻ¼▀@Įož¤╚╬│╔▒ŠĄ─ūĘ╦▌║═┐žųŲĦüĒ┴╦ą┬Ą─ļy³cĪŻé„ĮyĄ─▓┐ķTž¤╚╬│╔▒Š║╦╦Ńęį┬Ü─▄ū„×ķÜw╝»║═Ęųöé│╔▒ŠĄ─╗∙ĄAŻ¼į┌│╔▒Š┐žųŲ╔Ž▒ž╚╗ęį▓┐ķT×ķĮńŻ¼┴”Ū¾▓┐ķTā╚▓┐ą¦┬╩Ą─╠ßĖ▀║═│╔▒ŠĮĄĄ═Ż¼Č°ī”▓┐ķTķg║═Ų¾śIķgĄ─ū„śIģfš{│ųŽ¹śOæBČ╚Ż¼į┌┐vŽ“īė╝ēĮM┐ŚĮYśŗĄ─┼õ║ŽŽ┬Ż¼│╔▒Š▐D╝▐ĪóŅA╦Ń╦╔│┌║═ŅA╦Ńė╬æ“Ą╚─µ╣”─▄¼FŽ¾▒ž╚╗▓╗┐╔▒▄├ŌŻ¼▀@ą®Č╝▓╗└¹ė┌š¹éĆ╣®æ¬µ£│╔▒ŠĄ─ĮĄĄ═║═ĖéĀÄ─▄┴”Ą─╠ßĖ▀ĪŻČ°╣®æ¬µ£│╔▒Š║╦╦ŃĄ─╗∙ĄA╩Ū┴„│╠╣▄└ĒĄ─└Ē─ŅŻ¼┴„│╠▓╗āH┤®įĮ▓┐ķTų«ķgĄ─▒┌ēŠŻ¼Č°Ūę┐ńįĮŲ¾śI▀ģĮńĄ─Ž▐ųŲŻ¼Å─ūŅ│§Ą─╣®æ¬╔╠Ą─Ų╩╝┴„│╠ķ_╩╝Ż¼Įø▀^ųŲįņ╔╠Ą─╚½▓┐┴„│╠Ż¼ĄĮūŅĮKŽ¹┘Mš▀═Ļ│╔Ž¹┘M─╦ų┴«aŲĘ╔·├³ų▄Ų┌ĮY╩°Ą─╦∙ėąū„śI║═┘Yį┤Ž¹║─ĪŻ’@╚╗Ż¼▀@ĘN│╔▒Š║╦╦Ń┼c╣®æ¬µ£╣▄└ĒĄ─ÖMŽ“äėæBĮM┐Ś╠žš„╩ŪŽÓ▀mæ¬Ą─Ż¼Č°ŪęīŹ¼F┴╦╗∙ė┌┴„│╠Ą─³cĄĮ³c(from end to end)Ą─│╔▒Š║╦╦Ń┼c┐žųŲĪŻ

(Č■)╣®æ¬µ£│╔▒Šėŗ╦Ń┼c╣▄└ĒĪ¬Ī¬ū„śIā×╗»┼cĻPŽĄģfš{Ą─ā╔éĆŠSČ╚

1Ż«┐ńĮM┐Ś│╔▒Š╣▄└ĒĄ─╗∙▒Š┐“╝▄ĪŻHandfield║═Nichols(1999)Įo╣®æ¬µ£╣▄└ĒŽ┬Ą─Č©┴xŻ║Ī░╣®æ¬µ£░³└©«aŲĘÅ─įŁ▓─┴ŽļAČ╬ĄĮĄĮ▀_ūŅĮK┐═æ¶Ą─▀^│╠ųą┼c«aŲĘ┴„äė║═▐DōQŽÓĻPĄ─╦∙ėąū„śIŻ¼ęį╝░ŽÓĻPĄ─ą┼Žó┴„ĪŻ╬’┘Y║═ą┼ŽóČ╝╩Ūčžų°╣®æ¬µ£ūį╔ŽČ°Ž┬┴„äėĪŻ╣®æ¬µ£╣▄└Ē═©▀^Į©┴ó║══Ļ╔Ų╣®æ¬µ£Ų¾śIų«ķgĄ─ĻPŽĄīó▀@ą®ū„śIš¹║ŽŲüĒŻ¼Å─Č°½@Ą├│ų└mĄ─ĖéĀÄā×ä▌ĪŻĪ▒ę“┤╦Ż¼╣®æ¬µ£╣▄└ĒĄ─Š½╦Ķ┐╔ęįĖ┼└©×ķ╚²³cŻ║ę╗╩ŪÅ─ūŅ│§Ą─įŁ▓─┴ŽĄ─½@╚ĪĄĮūŅĮK«aŲĘĄ─Į╗ĖČ×ķų╣Ą─«aŲĘš¹éĆ╔·├³ų▄Ų┌Ą─ū„śI╣▄└Ē║═┴„│╠╣▄└ĒŻ¼▀@Š═╩Ū╣®æ¬µ£╣▄└ĒĄ─┴„│╠ęĢĮŪŻ¼▀@┼c╣®æ¬µ£ģfĢ■(supply chain council)1997─Ļ░l▓╝Ą─╣®æ¬µ£ģó┐╝─Żą═(supply chain refernce modelŻ¼SCOR)╩Ūę╗ų┬Ą─Ż╗Č■╩ŪÅŖš{╣®æ¬µ£╣سcŲ¾śIų«ķgĄ─ĻPŽĄŻ¼ė╚Ųõ╩ŪŲ¾śI┼c╣®æ¬╔╠ų«ķgĄ─╗’░ķĻPŽĄŻ╗╚²╩Ū╣®æ¬µ£Ų¾śIų«ķgĄ─ą┼Žó┴„äė┼c╣▓ŽĒĪŻæ¬įōšf▀@╚²éĆĘĮ├µČ╝┼c│╔▒Š╣▄└Ē├▄ŪąŽÓĻPĪŻcooper&slagmulder(1999)╗∙ė┌╣®æ¬µ£╣▄└ĒĄ─╔Ž╩÷╦╝Žļīó╣®æ¬µ£│╔▒Š╣▄└ĒäØĘų×ķ«aŲĘ║═ĻPŽĄā╔éĆŠSČ╚Ż¼▓óĖ∙ō■╔·├³ų▄Ų┌│╔▒Š╣▄└ĒĄ─╦╝Žļīó├┐éĆŠSČ╚Š▀¾wäØĘų×ķśŗĮ©║═▀\ĀIā╔éĆļAČ╬Ż¼▀@śė▒Ńą╬│╔┴╦łD1╦∙╩Š╦─éĆģ^ė“Ą─╣®æ¬µ£│╔▒Š╣▄└ĒŠžĻćĪŻ

łD1 ╣®æ¬µ£╣▄└ĒĄ─«aŲĘĪ¬Ī¬ĻPŽĄŠžĻć

Ą┌ę╗éĆģ^ė“ė╔«aŲĘįOėŗ║═ŠWĮjįOėŗĮM║ŽČ°│╔Ż¼ę¬ĮŌøQā╔éĆĘĮ├µĄ─å¢Ņ}Ż¼ę╗éĆ╩Ū╔·«a╩▓├┤śėĄ─«aŲĘŻ¼▀@éĆå¢Ņ}Ą─Ū░╠ß«ö╚╗╩ūŽ╚╔µ╝░ĄĮ×ķšl╔·«aŻ¼╝┤ūŅĮKŅÖ┐═╩ŪšlŻ¼ŲõŽ¹┘MŲ½║├║═ārųĄų„Åł(value proposition)╩Ū╩▓├┤Ż¼ę“┤╦Ż¼į┌ę╗Č©│╠Č╚╔Žę▓╔µ╝░ĄĮ┴╦╣®æ¬µ£Ą─ĮM│╔Ż╗┴Ēę╗éĆ╩Ūė╔šlģó┼c«aŲĘĄ─╔·«aŻ¼╝┤╣®æ¬µ£Ą─ĮM│╔Ų¾śIėą──ą®Ż¼░³└©ā╚▓┐ĮYśŗ╚ń║╬Ż¼ā╚▓┐Ė„╣سcŲ¾śIĄ─ÖÓ┴”Īó└¹ęµĘų┼õ╝░ą┼Žó╣▓ŽĒĻPŽĄ╚ń║╬╠Ä└ĒŻ¼ę╗░ŃšJ×ķ╣®æ¬µ£Ų¾śIų«ķgĮY│╔╗’░ķĻPŽĄ▒╚é„Įy╦╔╔óĄ─╩ął÷ĻPŽĄŠ▀ėąā×įĮąįŻ¼─▄ĦüĒĻPŽĄąįūŌĮĪŻĄ┌Č■éĆģ^ė“ė╔«aŲĘ╔·«a║═ŠWĮjśŗĮ©ĮM║ŽČ°│╔Ż¼╝┤į┌«aŲĘų„ę¬╣”─▄║═ĮYśŗįOėŗ═Ļ│╔ęį║¾Ż¼▀xō±──ą®Ų¾śIĮM│╔ģó┼c╣®æ¬µ£═Ļ│╔«aŲĘĄ─╔·«aŻ¼▀@éĆ▀^│╠Ą─ĻPµIå¢Ņ}Š═╩Ū╣®æ¬╔╠Ą─▀xō±ĪŻé„ĮyĄ─╣®æ¬╔╠▀xō±╩Ū▓╔ė├▒╚ār▓╔┘ÅĄ─ĘĮĘ©Ż¼╝┤──éĆ╣®æ¬╔╠Ą─ł¾ārĄ═Ż¼Š═▀xė├──éĆ╣®æ¬╔╠ĪŻļSų°▓╔┘Å╣▄└Ē║═╚½├µ┘|┴┐╣▄└ĒĄ─▓╔ė├Ż¼å╬╝āĄ─▒╚ār▓╔┘Å╩▄ĄĮįŹ▓ĪŻ¼Č°ŠC║Ž┐╝æ]┘|┴┐Īó│╔▒ŠĪóĮ╗žøŲ┌Ą─ČÓ─┐ś╦øQ▓▀─Żą═Ą├ĄĮÅVĘ║▓╔ė├Ż¼▒M╣▄▀@ą®─Żą═į┌└Ēšō╔Ž╩▄ĄĮ═Ų│ńŻ¼Ą½į┌īŹäšųą▓╔ė├╔§╔┘ĪŻļSų°ū„śI│╔▒ŠĘ©Ą─ÅVĘ║æ¬ė├Ż¼╚½▓┐╦∙ėąÖÓ│╔▒Š(TCO)į┌╣®æ¬╔╠▀xō±║═įuārųąĄ├ĄĮÅVĘ║æ¬ė├ĪŻĄ┌╚²éĆģ^ė“ė╔«aŲĘįOėŗ║═ŠWĮjĮń├µā×╗»ĮM║ŽČ°│╔Ż¼╝┤į┌╣®æ¬µ£ĮM│╔ĮYśŗ╗∙▒Š┤_Č©Ą─ŪķørŽ┬▀MąąĄ─«aŲĘįOėŗŻ¼▀@▓┐ĘųĄ─ā╚╚▌ų„ę¬░³└©ā╔▓┐ĘųŻ¼ę╗éĆ╩Ū┴Ń▓┐╝■įOėŗū„śIĄ─ūįĀI║══Ō░³Ż¼╝┤──▓┐ĘųįOėŗ║═ķ_░lī┘ė┌ūį╝║Ą─║╦ą──▄┴”Ż¼Č°┴Ēę╗▓┐Ęųät┐╔ęį═Ō░³Įoų„ę¬║Žū„╗’░ķŻ¼ė╔ų„ę¬╣®æ¬╔╠Š▀¾wįOėŗ┴Ń▓┐╝■Ą─ā╚▓┐╣”─▄║═ĮYśŗŻ╗┴Ēę╗éĆ╩Ūį┌š¹¾w«aŲĘįOėŗĄ─▀^│╠ųąŻ¼ūī╣®æ¬╔╠║═┴Ń╩█╔╠įńŲ┌ģó┼cŻ¼ęį▒Ń┬Ā╚Ī╦¹éāĄ─ęŌęŖŻ¼▓ó└¹ė├ŲõīŻė├╝╝ągĪŻūŅ║¾ę╗éĆģ^ė“╩Ūį┌«aŲĘĮYśŗ║═╣®æ¬µ£ĮYśŗČ╝ęč▀xČ©Śl╝■Ž┬Ą─│╔▒Š╣▄└ĒŻ¼Ųõų„ꬊ█Į╣³cį┌ė┌Ė„╣سcŲ¾śIų«ķgĄ─Įń├µā×╗»║═╔·«a▀^│╠ųąĄ─┴„│╠ā×╗»Ż¼Ųõų„ę¬╣żŠ▀ėąū„śI│╔▒ŠĘ©(ABC)║═Ė─╔Ų│╔▒ŠĘ©(kaizen costing)ĪŻę“┤╦Ż¼▀@ę╗ļAČ╬│╔▒Š╣▄└ĒĄ─īŹ┘|╩Ūį┌Įė╩▄¼Fėą╣®æ¬µ£ĮYśŗ║═«aŲĘĮYśŗĄ─Ū░╠ߎ┬Ż¼īżšę¼FėąĮYśŗŽ┬Į╗ęū║═┴„│╠Ė─▀MØō┴”Ż¼╚ń║╬┐sČ╠«aŲĘ╔·«aų▄Ų┌ĪóĖ─╔Ųą¦┬╩ĪóĮĄĄ═Äņ┤µ│╔▒ŠŻ¼ę▓Š═╩Ūį┌ĮŌøQ┴╦╔·«a╩▓├┤śė(what)Ą─«aŲĘ║═ė╔šl(who)╔·«aĄ─Ū░╠ߎ┬Ż¼╚ń║╬(how)Ė▀ą¦Ą─╔·«aĄ─å¢Ņ}ĪŻ

2Ż«┐ńĮM┐Ś│╔▒Š╣▄└ĒĄ─╗∙▒ŠĘĮĘ©ĪŻī”ė┌Ė„éĆøQ▓▀ģ^ė“ąĶę¬ĮŌøQĄ─Š▀¾wå¢Ņ}║═ėąĻPĄ─│╔▒ŠøQ▓▀╣żŠ▀Ż¼Cooper║═slagmulder(1999)į┌┐ńĮM┐Ś│╔▒Š╣▄└Ē(IOCM)Ą─┐“╝▄Ž┬Įo│÷┴╦Š▀¾wĄ─Ęų╬÷ĘĮĘ©ĪŻŠ▀¾wüĒšfŻ¼ŠWĮj▀xō±ų„ę¬ĮŌøQĄ─å¢Ņ}╩ŪŠWĮjģfūhĄ─Į©┴ó║═ŠS│ųŻ¼Ųõ║╦ą─╦╝Žļ╩ŪĮ©┴ó║═Ė─╔ŲŠ½ęµą═▓╔┘ÅĪ¬Ī¬╣®æ¬ĻPŽĄĪŻ«aŲĘįOėŗų„ę¬ĮŌøQĄ─│╔▒Š╣▄└Ēå¢Ņ}╩Ū─┐ś╦│╔▒ŠĄ─įOėŗ┼cĘųĮŌŻ¼Ųõų„ę¬╣żŠ▀ėąārųĄ╣ż│╠(VE)ĪóārĖ±Ī¬┘|┴┐Ī¬╣”─▄(PQF)ÖÓ║ŌĪó┐ńĮM┐Ś│╔▒Šš{▓ķ(interorganizational cost investigationŻ¼ICI)ęį╝░▓óąą│╔▒Š╣▄└Ē(concurrent cost managementŻ¼CCM)ĪŻį┌«aŲĘųŲįņļAČ╬ų„ꬥ─│╔▒Š╣▄└ĒĘĮĘ©╩ŪĖ─╔Ų│╔▒ŠĘ©Ż¼Ųõ╣żŠ▀ų„ę¬╩ŪārųĄĘų╬÷(value analysisŻ¼VA)Ż¼Ą½▀@éĆārųĄĘų╬÷╩Ū┐ńĮM┐ŚĄ─ārųĄĘų╬÷Ż¼Č°▓╗╩Ūé„ĮyĄ─Ų¾śIā╚▓┐Ą─ū„śIārųĄĘų╬÷ĪŻĮń├µā×╗»ų„ę¬ĮŌøQĄ─╩ŪĮM┐Śų«ķgĄ─Į╗ęū│╔▒Š║═ą¦┬╩å¢Ņ}Ż¼Ųõų„ę¬─┐ś╦╩Ū£p╔┘▓╗┤_Č©ąį║═ĮĄĄ═Į╗ęū│╔▒ŠŻ¼ŽÓæ¬Ą─╣żŠ▀ų„ę¬ėąļŖūė╔╠äš(EC)ĪóļŖūėöĄō■Į╗ōQ(EDI)Īóģf═¼ęÄäØ┼cŅA£y(CPFR)Īóė├ė┌ē║┐sĢrķgĪó╠ßĖ▀Ę┤æ¬╦┘Č╚║═Ę■äš┘|┴┐Ą─┐ņ╦┘Ēææ¬(QR)║═ėąą¦Ž¹┘Mš▀Ę┤æ¬(ECR)╝╝ągĄ╚ĪŻ

3Ż«╣®æ¬µ£│╔▒Š╣▄└ĒĄ─╚²ŠSĘų╬÷─Żą═ĪŻstefen seuring(2004)▀Mę╗▓Įīó│╔▒ŠĄ─╚²éĆĮM│╔▓┐Ęų╝ė╚ļĄĮ╔Ž╩÷«aŲĘĪ¬Ī¬ĻPŽĄČ■ŠSĘų╬÷┐“╝▄ųąŻ¼Ą├ĄĮ╣®æ¬µ£│╔▒Š╣▄└ĒĄ─╚²ŠSĘų╬÷─Żą═ĪŻÅ─ų▒Įė│╔▒ŠĄĮū„śI│╔▒ŠĪóĮ╗ęū│╔▒Š¾w¼F┴╦│╔▒ŠäØĘųīė┤╬Ą─▀Mę╗▓Į═žš╣Ż¼░┤ššseuringĄ─ė^³cĮ╗ęū│╔▒Šų„ę¬╩ŪŲ¾śIų«ķgĄ─ū„śI║═╗Ņäė«a╔·Ą─│╔▒ŠŻ¼ę“┤╦Ż¼Į╗ęū│╔▒Š┐ńįĮ┴╦▓╗═¼Ų¾śIŻ╗Č°é„ĮyABCĘ©Ž┬Ą─ū„śI│╔▒ŠŻ¼ų„ę¬╩ŪŲ¾śIā╚▓┐ų¦│ųąįū„śI«a╔·Ą─ķgĮė│╔▒ŠŻ¼ū„śI│╔▒Š▓╗śŗ│╔«aŲĘĄ─ų▒Įėā╚╚▌Ż¼ę“┤╦Ż¼ū„śI│╔▒ŠŠųŽ▐ė┌▒ŠŲ¾śIā╚▓┐Ż¼Ą½┐╔ęį┐ńįĮ▓╗═¼Ą─▓┐ķTŻ¼Č°Ūęę╗░Ń░l╔·į┌╔·«a▌oų·▓┐ķT║═Ų¾śI╣▄└Ē▓┐ķTŻ╗ų▒Įė│╔▒Šų„ę¬░³└©ų▒Įė▓─┴Ž║═ų▒Įė╚╦╣żŻ¼śŗ│╔«aŲĘārųĄĄ─ų▒Įėā╚╚▌Ż¼ų▒Įė╔·«a│╔▒ŠŠųŽ▐ė┌╔·«a▓┐ķTā╚▓┐ĪŻČ■ŠS─Żą═īó│╔▒Š░l╔·Ą─Ģrķg║═┐šķgĘų▓╝š¹║Žį┌ę╗ŲŻ¼×ķ╣®æ¬µ£│╔▒ŠĘų╬÷╠ß╣®┴╦ę╗éĆŽĄĮyĄ─Ęų╬÷┐“╝▄Ż¼╝┤╣®æ¬µ£│╔▒Š╣▄└Ē▓╗āHę¬į┌▓╗═¼ĢrķgļAČ╬▀Mąą│╔▒Š╣▄└Ē┼cÖÓ║ŌŻ¼Č°Ūęę¬į┌▓╗═¼Ų¾śIų«ķgĮyę╗╗IäØŻ¼╚²ŠS─Żą═ät▀Mę╗▓Į╠ß│÷┴╦ę¬į┌▓╗═¼│╔▒Šā╚╚▌ų«ķg▀MąąĮyę╗╗IäØ┼cÖÓ║ŌĄ─ę¬Ū¾ĪŻæ¬įōšf╚²éĆŠSČ╚ų«ķgę▓╩Ūėąę╗Č©Ą─ĻP┬ōĻPŽĄĄ─Ż¼│²┴╦╚²ŅÉ│╔▒Šäėę“Ą─▓╗═¼┐šķgĘų▓╝═ŌŻ¼ę╗░ŃüĒšfŻ¼Į╗ęū│╔▒Š║═ū„śI│╔▒Šų„ę¬░l╔·į┌ŠWĮjįOėŗ║═«aŲĘįOėŗļAČ╬Ż¼Č°ų▒Įė│╔▒Šų„ę¬░l╔·į┌«aŲĘ╔·«aļAČ╬ĪŻė╔ė┌Ģrķg░l╔·Ą─▓╗═¼Ż¼│╔▒ŠąįæB▒Ē¼F║═╣▄└ĒĄ─ųž³cę▓▓╗═¼Ż¼Į╗ęū│╔▒Š▒Ē¼F×ķ╣╠Č©ąį║═│┴ø]ąįŻ¼═¼Ģr▒Ē¼F×ķ║▄ÅŖĄ─’LļUąįŻ¼ąĶę¬▀MąąįńŲ┌╣▄└ĒĪŻČ°ų▒Įė│╔▒Š▒Ē¼F×ķūāäėąįŻ¼Š▀ėą│ų└mĖ─╔ŲĄ─ę¬Ū¾Ż¼│²┴╦ėąįOėŗļAČ╬Ą─╩┬Ū░ęÄäØ═ŌŻ¼║¾Ų┌╔·«aļAČ╬Ą─╣▄└Ēę▓║▄ųžę¬ĪŻ

łD2 ╣®æ¬µ£ųąĄ─│╔▒Š║╦╦Ń┐“╝▄

╚²Īó╣®æ¬µ£│╔▒Š╣▄└ĒĄ─╗∙▒Š╦╝Žļ

(ę╗)│╔▒Š╣▄└ĒęįŅÖ┐═ØMęŌ×ķ╗∙▒Š│÷░l³cĄ─╦╝ŽļĪŻūīūŅĮKŅÖ┐═Ė³ØMęŌ╩Ū╣®æ¬µ£╚½¾w│╔åTĄ─╣▓═¼─┐ś╦Ż¼ę▓╩Ū└Łäė╣®æ¬µ£┴„│╠▀\▐DĄ─Ų³cŻ¼ŅÖ┐═ØMęŌĄ─īŹ┘|╩ŪŅÖ┐═½@Ą├│¼│÷╦¹éā│ąō·Ą─«aŲĘārĖ±ęį╔ŽĄ──Ū▓┐ĘųĪ░ārųĄĪ▒Ż¼╣®æ¬µ£┐╔ęį╩╣Ą├▀@▓┐ĘųĪ░ārųĄĪ▒╔²ųĄĪŻę“┤╦Ż¼╣®æ¬µ£═Ļ╚½┐╔ęį═©▀^╝ėÅŖŲ¾śIų«ķgĄ─ģfū„ĮĄĄ═│╔▒ŠŻ¼ęįĖ³Ą═Ą─ārĖ±Ž“┐═æ¶╠ß╣®ā×┘|«aŲĘĪŻ┤╦═ŌŻ¼╣®æ¬µ£▀Ć┐╔═©▀^Ė─╔Ų«aŲĘ┘|┴┐Īó╠ßĖ▀Ę■äš╦«ŲĮĄ╚ČÓĒŚ┤ļ╩®üĒį÷┤¾ŅÖ┐═╦∙Ų┌┤²Ą──Ū▓┐ĘųĪ░ārųĄĪ▒Ż¼Å─Č°╠ßĖ▀ŅÖ┐═Ą─ØMęŌČ╚ĪŻ

(Č■)ą┬ą═ĖéĀÄ║Žū„Ą─╦╝ŽļĪŻ┼cé„ĮyŲ¾śIĮøĀI╣▄└Ē▓╗═¼Ż¼SCM╩Ūī”╣®æ¬µ£╚½├µģfš{ąįĄ─║Žū„╩Į╣▄└ĒŻ¼╦³▓╗āHę¬┐╝æ]║╦ą─Ų¾śIā╚▓┐Ą─╣▄└ĒŻ¼▀ĆĖ³ūóųž╣®æ¬µ£ųąĖ„éĆŁh╣ØĪóĖ„éĆŲ¾śIų«ķg┘Yį┤Ą─└¹ė├║═║Žū„Ż¼═©▀^«ö╚╗Ż¼░┤ššABCĘ©Ą─│╔▒Šäėę“Ą─Ė┼─ŅŻ¼▀@╚²ĘN│╔▒ŠČ╝┐╔ęįĮyę╗ĄĮū„śI│╔▒ŠŻ¼ę“×ķū„śI╩Ū×ķŅÖ┐═äōįņārųĄĄ─╗∙▒Šå╬╬╗Ż¼┐╔ęį┐ńįĮŲ¾śI║═▓┐ķT▀ģĮńĪŻ╚²ŅÉ│╔▒ŠĄ─ģ^äeīŹ┘|į┌ė┌ū„śIäėę“Ą─Üwī┘▓╗═¼Ż¼ų▒Įė│╔▒ŠĄ─äėę“╩ŪöĄ┴┐╗∙ĄAĄ─Ż¼Ųõėŗ┴┐╗∙ĄA┤µį┌ė┌ų▒Įė╔·«a▓┐ķTā╚▓┐Ż¼Č°ū„śI│╔▒ŠĄ─ū„śIäėę“ęį▓╗═¼īė┤╬Ą─ū„śI×ķ╗∙ĄAŻ¼Ųõėŗ┴┐╗∙ĄA┤µį┌ė┌ų▒Įė╔·«a▓┐ķT═Ō▓┐Ż¼Į╗ęū│╔▒ŠĄ─ū„śIäėę“Ą─ėŗ┴┐╗∙ĄA╬╗ė┌Ų¾śI═Ō▓┐Ż¼ę“┤╦┐žųŲĮ╗ęū│╔▒Šå╬╝āÅ─Ų¾śIā╚▓┐│÷░l╩šą¦īó║▄ąĪĪŻ

Ė„Ų¾śIų«ķg║Žū„║═ą┼Žó╣▓ŽĒŻ¼ūŅĮK▀_ĄĮĪ░ļp┌AĪ▒ĪŻįńŲ┌Ą─å╬╝āĖéĀÄė^─Ņ═Ļ╚½šŠį┌Ų¾śIéĆ¾wĄ─┴ół÷╔ŽŻ¼Å─Ų¾śIūį╝║Ą─ĮŪČ╚╣▄└Ē║═┐žųŲ│╔▒ŠŻ¼▒ž╚╗ęįĀ▐╔³╣®æ¬µ£╔ŽŲõ╦¹Ų¾śIĄ─│╔▒Š└¹ęµ×ķ┤·ārŻ¼ĮY╣¹═∙═∙ī¦ų┬š¹éĆ╣®æ¬µ£│╔▒ŠĘ┤Č°╔Ž╔²ĪŻSCMĄ─║Žū„ĖéĀÄ└Ē─Ņ░č╣®æ¬µ£ęĢ×ķę╗éĆ═Ļš¹Ą─ŽĄĮyŻ¼īó├┐ę╗éĆ│╔åTŲ¾śIęĢ×ķūėŽĄĮyŻ¼ĮM│╔äėæB┬ō├╦Ż¼▒╦┤╦ą┼╚╬║═╗źŽÓ║Žū„Ż¼╣▓═¼īżŪ¾│╔▒ŠĮĄĄ═Ą─ĮŌøQų«Ą└Ż¼ūĘŪ¾ŽĄĮyą¦ęµĄ─ūŅ┤¾╗»Ż¼ūŅĮKĘųŽĒ╣Ø╝sĄ─│╔▒Š║═äōįņĄ─╩šęµĪŻ

(╚²)┐ńĮM┐Ś╝»│╔║═ā×╗»Ą─╦╝ŽļĪŻSCM╩Ū¼F┤·ŠWĮją┼Žó╝╝ąg┼cæ┬į┬ō├╦╦╝ŽļĄ─ĮY║ŽŻ¼Ė▀Č╚╝»│╔Ą─ŠWĮją┼ŽóŽĄĮy╩ŪŲõ▀\ąąĄ─╝╝ąg╗∙ĄAŻ¼Ų¾śI╣▄└Ēą┼ŽóŽĄĮyÅ─MRPķ_╩╝Ż¼Įø▀^MRPó“ĄĮERPĄ─▓╗öÓ░lš╣Ż¼▓╗āH╩Ūėŗ╦ŃÖC║═ŠWĮj╝╝ągĄ─░lš╣Ż¼Č°Ūę¾w¼F┴╦╣▄└Ē╦╝ŽļÅ─┬Ü─▄ī¦Ž“ĄĮ┴„│╠ī¦Ž“Ą─č▌▀MŻ¼Ė³Å─å╬éĆŲ¾śIå╬éĆ┬Ü─▄Ą─Šų▓┐ā×╗»Ż¼░lš╣ĄĮš¹éĆŲ¾śI╗∙ė┌ū„śIĄ─╝»│╔║═ā×╗»Ż¼ūŅ║¾░lš╣ĄĮ┐ńĮM┐ŚĄ─┴„│╠╝»│╔║═ā×╗»Ż¼ęįīŹ¼F╚½Ū“ĘČć·ā╚ČÓ╣żÅSĪóČÓĄž³cĄ─┐ńć°ĮøĀI▀\ū„Ż¼═©▀^ą┼Žó║═┘Yį┤╣▓ŽĒŻ¼īŹ¼FęįŅÖ┐═ØMęŌ×ķ║╦ą─Ą─ārųĄį÷ųĄæ┬įĪŻ

(╦─)┘|┴┐ĪóĢrķg║═│╔▒ŠĮyę╗╣▄└Ē║═ŽÓ╗źÖÓ║ŌĄ─╦╝ŽļĪŻ┘|┴┐ĪóĢrķg║═│╔▒Š╩Ū║Ō┴┐ŅÖ┐═ØMęŌĄ─╚²éĆŠSČ╚Ż¼ę“Č°śŗ│╔┴╦¼F┤·Ų¾śIūŅųžę¬Ą─╚²éĆĖéĀÄūā┴┐Ż¼═¼Ģrę▓╩Ū║Ō┴┐Ų¾śIĖ„ĘNśIäš┴„│╠║═Ų¾śIķgĻPŽĄĄ─╚²ĘN╗∙▒Šī┘ąįĪŻį┌ą┬Ą─ĮøĀIŁhŠ│Ž┬Ż¼Ų¾śIꬎļ┌AĄ├ŅÖ┐═Ż¼½@╚ĪĖéĀÄā×ä▌Ż¼▒žąĶ─▄ē“į┌š¹éĆ╣®æ¬µ£║═š¹éĆ«aŲĘ╔·├³ų▄Ų┌ā╚╩╝ĮK═¼Ģrū÷ĄĮĖ³║├ĪóĖ³┐ņ║═Ė³┴«ārŻ¼ų╗ėą▀@śėŻ¼▓┼─▄šµš²īŹ¼F╚½├µ│╔▒Š╣▄└ĒĪŻę“┤╦Ż¼╚╬║╬Ą─│╔▒Š╣▄└ĒĖ─▀MŻ¼▓╗╣▄╩Ū│ų└mąįĄ─▀Ć╩Ū═╗ŲŲąįĄ─Ż¼Č╝▓╗─▄ų╗ŅÖ│╔▒ŠČ°▓╗┐╝æ]┘|┴┐║═Ēææ¬ĢrķgĄ─ę¬Ū¾Ż¼▀@ę▓╩Ū¼F┤·╣®æ¬µ£│╔▒Š╣▄└ĒĄ─ę╗éĆųžę¬╠žš„ĪŻ

▒Ē1 ╣®æ¬µ£│╔▒Š╣▄└ĒĄ─ūā▀w

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╣®æ¬µ£│╔▒Š╣▄└ĒŻ║░lš╣▀^│╠┼c└ĒšōĮYśŗ