ę²čį

Ė∙ō■õōĶFąąśIĄ─┘Å┘Ię“╦žš{▓ķŻ¼ŅÖ┐═ī”«aŲĘārĖ±ę“╦žųžęĢ│╠Č╚š╝30%Ż¼┼┼į┌Ė„ĘN┘Å┘Iė░Ēæę“╦ž╩ū╬╗ĪŻ«aŲĘĄ─ārĖ±┼c«aŲĘųŲįņ│╔▒Šėąų°├▄ŪąĄ─ĻPŽĄŻ¼ę“Č°Ż¼╚ń║╬│õĘų░lō]ųŲįņł╠ąąŽĄĮyį┌│╔▒Š╣▄└Ē║═┐žųŲĘĮ├µĄ─ū„ė├Ż¼ĮĄĄ═│╔▒ŠŻ¼╠ßĖ▀Ų¾śI«aŲĘĄ─╩ął÷ĖéĀÄ┴”Ż¼╩ŪŲ¾śIĘŪ│ŻĻPą─Ą─å¢Ņ}ĪŻ│╔▒Š╣▄└Ē║═┐žųŲėąų°žSĖ╗Ą─ā╚╚▌Ż¼▒Š╬─Å─ųŲįņ│╔▒Š║═ųŲįņł╠ąąŽĄĮyŻ©MESŻ®Ą─ĮŪČ╚š╣ķ_ėæšōĪŻ

1 MES │╔▒Š╣▄└Ē║═┐žųŲųąĄ─│╔▒ŠĖ┼─Ņ

é„ĮyęŌ┴x╔ŽĄ─│╔▒Š╗“š▀šfžöäšĢ■ėŗųąĄ─│╔▒ŠŻ¼īŻųĖ░┤─│ę╗ĘN«aŲĘ╗“╔╠ŲĘ╦∙Üw╝»Ą─┘Mė├Ż¼Ųõ▒Š┘|ī┘ąį╩ŪĪ░ī”Ž¾ąįĪ▒╗“Ī░Üwī┘ąįĪ▒ĪŻ▓╗═¼Ą─øQ▓▀øQČ©┴╦▓╗═¼Ą─ą┼ŽóąĶŪ¾Ż¼Č°╚╬║╬┼cĢ■ėŗŽÓĻPĄ─øQ▓▀Č╝ļx▓╗ķ_ŽÓæ¬Ą─│╔▒Šą┼ŽóŻ¼ę▓Š═╩ŪšfŲ¾śI╣▄└ĒøQ▓▀Ą─ČÓśė╗»ų▒Įėī¦ų┬┴╦│╔▒Šą┼ŽóĄ─ČÓśė╗»Ż¼╝┤Ī░▓╗═¼─┐ś╦Ż¼▓╗═¼│╔▒ŠĪ▒ĪŻ

1.1 │╔▒Š░┤ĮøØ·ė├═ŠĘųŅÉ

žöäšĢ■ėŗųą░┤ĮøØ·ė├═Š░č│╔▒ŠĘų×ķųŲįņ│╔▒Š║═ĘŪųŲįņ│╔▒Šā╔┤¾ŅÉĪŻ║¾š▀ę▓ĘQŲ┌ķg│╔▒Š╗“Ų┌ķg┘Mė├Ż¼═©│Ż┐╔Ęų×ķõN╩█│╔▒Š║═╣▄└Ē│╔▒ŠŻ¼▓╗į┌ųŲįņł╠ąąŽĄĮy┐╝æ]ĘČć·ā╚ĪŻųŲįņ│╔▒Šę▓ĘQ╔·«a│╔▒ŠŻ¼╩ŪųĖ×ķųŲįņŻ©╔·«aŻ®«aŲĘČ°░l╔·Ą─ų¦│÷Ż¼┐╔Ė∙ō■Š▀¾wĄ─ĮøØ·ė├═ŠĘų×ķų▒Įė╚╦╣żĪóų▒Įė▓─┴Ž║═Ųõ╦¹ųŲįņ┘Mė├╚²ŅÉĪŻ

Ż©1Ż®ų▒Įė╚╦╣żĪŻųĖį┌ųŲįņ▀^│╠ųąų▒Įėī”ųŲįņī”Ž¾╩®ęįė░ĒæęįĖ─ūāŲõąį┘|╗“ą╬æB╦∙║─┘MĄ─╚╦╣ż│╔▒ŠŻ¼ ║╦╦Ń╔Ž╝┤×ķ╔·«a╚╦åTĄ─╣ż┘YĪŻ

Ż©2Ż®ų▒Įė▓─┴ŽĪŻųĖį┌ųŲįņ▀^│╠ųąų▒Įėė├ęįśŗ│╔«aŲĘų„ę¬īŹ¾wĄ─Ė„ĘN▓─┴Ž│╔▒ŠĪŻ▀@└’╦∙šfĄ─▓─┴Žī”Š▀¾wŲ¾śIČ°čįŻ¼╩ŪųĖśŗ│╔Ųõ«aŲĘĄ─Ė„ĘN╬’┘|Ż¼«ö╚╗ę▓░³└©═Ō┘Å░ļ│╔ŲĘŻ¼Č°▓╗āHāHųĖĖ„ĘN╠ņ╚╗Ą─Īó│§╝ēĄ─įŁ▓─┴ŽĪŻ

ų▒Įė╚╦╣ż┼cų▒Įė▓─┴ŽĄ─╣▓═¼╠žš„╩ŪČ╝┐╔ęįīóŲõ│╔▒Š£╩┤_ĄžÜwī┘ė┌─│ę╗ĘN«aŲĘ╔ŽŻ¼ūŅ─▄¾w¼F│╔▒ŠĪ░Üwī┘ąįĪ▒▀@ę╗é„Įy╔Ž▒Š┘|ī┘ąįĪŻ

Ż©3Ż®ųŲįņ┘Mė├ĪŻųĖ×ķųŲįņ«aŲĘ╗“╠ß╣®ä┌äšČ°░l╔·Ą─Ė„ĒŚķgĮė┘Mė├ĪŻÅ─║╦╦ŃĄ─ĮŪČ╚ųvŻ¼░³└©ų▒Įė╚╦╣żĪóų▒Įė▓─┴Žęį═ŌĄ─×ķųŲįņ«aŲĘ╗“╠ß╣®ä┌äšČ°░l╔·Ą─Īóų╗╩Ū¤oĘ©ų▒ĮėÜwī┘ė┌─│ę╗«aŲĘĄ─╚½▓┐ų¦│÷ĪŻųŲįņ┘Mė├ā╚╚▌Ę▒Å═Ż¼═©│ŻīóŲõ╝ÜĘų×ķķgĮė╚╦╣żĪóķgĮė▓─┴Ž║═Ųõ╦¹ųŲįņ┘Mė├ĪŻŲõųąŻ¼ķgĮė╚╦╣żųĖ×ķ╔·«a╠ß╣®ä┌äšČ°▓╗ų▒Įė▀Mąą«aŲĘųŲįņĄ─╚╦╣ż│╔▒ŠŻ¼╚ńįOéõBūoĪóŠSą▐╚╦åTĄ─╣ż┘YŻ╗ķgĮė▓─┴ŽųĖį┌«aŲĘųŲįņ▀^│╠ųą▒╗║─ė├ĪóĄ½▓╗╚▌ęūÜwī┘─│ę╗╠žČ©«aŲĘĄ─▓─┴Ž│╔▒ŠŻ¼╗“š▀╩Ū▓╗▒žå╬¬Ü▀xō±Ęų┼õś╦£╩ęį┤_Č©Üwī┘─│ę╗╠žČ©«aŲĘĘ▌Ņ~Ą─▓─┴Ž│╔▒ŠŻ¼╚ńĖ„ĘN╣żŠ▀Īó╬’┴ŽĄ─Ž¹║─│╔▒ŠŻ╗Ųõ╦¹ųŲįņ┘Mė├ųĖ▓╗ī┘ė┌ų▒Įė╚╦╣ż║═ų▒Įė▓─┴ŽĄ─Ųõ╦¹Ė„ĘNķgĮė┘Mė├Ż¼╚ń╣╠Č©┘Y«aĄ─š█┼f┘MĪóŠSą▐┘MĪó▒ŻļU┘MŻ¼ ▄ćķgė├äė┴”┘MĪóšš├„┘MĄ╚ĪŻ

æ¬įōųĖ│÷Ą─╩ŪŻ¼╔·«aĘĮ╩ĮĄ─Ė─ūā║═Ė─▀Mī”╔Ž╩÷ų▒Įė╚╦╣żĪóų▒Įė▓─┴Ž║═ųŲįņ┘Mė├Ą─äØĘų╗“╚²š▀Ą─śŗ│╔ėąų▒Įėė░ĒæĪŻ╚ń╔·«aūįäė╗»╦«ŲĮĄ─╠ßĖ▀Ģ■ī¦ų┬╔Ž╩÷ęŌ┴xĄ─ųŲįņ┘Mė├į┌╔·«a│╔▒Š┐é┴┐ųą╦∙š╝Ą─▒╚ųžį÷┤¾Ż╗ į┘╚ń╔·«aĄ─īŻśI╗»Ęų╣żĄ─╝ė╔ŅĢ■ī¦ų┬ųŲįņ┘Mė├Ą─ą╬Ž¾Ė³╝ėĪ░ų▒Įė╗»Ī▒ĪŻ

«öųŲįņ┘Mė├░┤ę╗Č©Ą─ś╦£╩į┌Ė„╩▄ęµī”Ž¾╝┤«aŲĘųąĘų┼õ═Ļ«ģŻ¼ųŲįņ│╔▒Šę▓Š═č▌ūā×ķ╦∙ų^Ą─Ī░«aŲĘ│╔▒ŠĪ▒Ż¼╝┤ęį«aŲĘŲĘĘNüĒś╦ūRĄ─│╔▒ŠĪŻ

1.2 │╔▒Š░┤ąįæBĘųŅÉ

│╔▒ŠąįæBę▓ĘQ│╔▒Š┴ĢąįŻ¼╩ŪųĖ│╔▒ŠĄ─┐éŅ~ī”śIäš┐é┴┐Ż©«a┴┐╗“õN╩█┴┐Ż®Ą─ę└┤µĻPŽĄĪŻ░┤│╔▒ŠąįæB┐╔ęįīóŲ¾śIĄ─╚½▓┐│╔▒ŠĘų×ķ╣╠Č©│╔▒ŠĪóūāäė│╔▒Š║═╗ņ║Ž│╔▒Š╚²ŅÉĪŻ

Ż©1Ż®╣╠Č©│╔▒ŠĪŻųĖŲõ┐éŅ~į┌ę╗Č©ĢrŲ┌║═ę╗Č©śIäš┴┐ĘČć·ā╚Ż¼▓╗╩▄śIäš┴┐ūāäėĄ─ė░ĒæČ°▒Ż│ų╣╠Č©▓╗ūāĄ─│╔▒ŠĪŻ═©│Żėų╝ÜĘų×ķ│Ļ┴┐ąį╣╠Č©│╔▒Š║═╝s╩°ąį╣╠Č©│╔▒ŠĪŻ│Ļ┴┐ąį╣╠Č©│╔▒Šę▓ĘQ▀xō±ąį╣╠Č©│╔▒Š╗“╚╬ęŌąį╣╠Č©│╔▒ŠŻ¼╩ŪųĖ╣▄└Ē«öŠųĄ─øQ▓▀┐╔ęįĖ─ūāŲõų¦│÷öĄŅ~Ą─╣╠Č©│╔▒ŠĪŻ╝s╩°ąį╣╠Č©│╔▒Š╩ŪųĖ╣▄└Ē«öŠųĄ─øQ▓▀¤oĘ©Ė─ūāŲõų¦│÷öĄŅ~Ą─╣╠Č©│╔▒ŠŻ¼ę“Č°ę▓ĘQ×ķ│ąųZąį╣╠Č©│╔▒ŠĪŻ

Ż©2Ż®ūāäė│╔▒ŠĪŻųĖį┌ę╗Č©ĢrŲ┌║═ę╗Č©śIäš┴┐ĘČć·ā╚Ųõ┐éŅ~ļSų°śIäš┴┐Ą─ūāäėČ°│╔š²▒╚└²ūāäėĄ─│╔▒ŠĪŻĮĶų·╣╠Č©│╔▒ŠĄ─ĘųŅÉ╦╝ŽļŻ¼ūāäė│╔▒Šę▓┐╔╝ÜĘų×ķ│Ļ┴┐ąįūāäė│╔▒Š║═╝s╩°ąįūāäė│╔▒ŠĪŻ

Ż©3Ż®╗ņ║Ž│╔▒ŠĪŻ╩ŪųĖĪ░╗ņ║ŽĪ▒┴╦╣╠Č©│╔▒Š║═ūāäė│╔▒Šā╔ĘN▓╗═¼ąį┘|Ą─│╔▒ŠĪŻ═©│Ż┐╔Ęų×ķ╚²ŅÉ░ļūāäė│╔▒ŠĪó░ļ╣╠Č©│╔▒Š║═čė╔ņūāäė│╔▒ŠĪŻ░ļūāäė│╔▒ŠĄ─╠žš„═©│ŻėąéĆ╗∙öĄ▓┐ĘųŻ¼╦³▓╗ļSśIäš┴┐Ą─ūā╗»Č°ūā╗»Ż¼¾w¼Fų°╣╠Č©│╔▒ŠąįæBŻ¼Ą½į┌╗∙öĄ▓┐Ęųęį╔ŽļSśIäš┴┐Ą─ūā╗»Č°│╔▒╚└²ūā╗»Ż¼ėų│╩¼F│÷ūāäė│╔▒ŠąįæBŻ╗░ļ╣╠Č©│╔▒Š┼c░ļūāäė│╔▒Šäé║├ŽÓĘ┤Ż╗čė╔ņūāäė│╔▒ŠĄ─╠žš„╩Ūį┌śIäš┴┐Ą──│ę╗┼RĮń³cęįŽ┬▒Ē¼F×ķ╣╠Č©│╔▒ŠŻ¼│¼▀^▀@ę╗┼RĮń³cät▒Ē¼F×ķūāäė│╔▒ŠĪŻ

2 MES │╔▒Š╣▄└Ē┐žųŲŽĄĮyĄ─ĘĮĘ©

2.1 ū„śI│╔▒Š╣▄└ĒĘĮĘ©

MES │╔▒Š╣▄└Ē┐žųŲŽĄĮy╩Ūęį╠ßĖ▀ĮøØ·ą¦ęµ×ķūŅĮK─┐Ą─Ą─ą┼Žó╠Ä└ĒŽĄĮyĪŻ╦³▀\ė├ę╗ŽĄ┴ąīŻķTĄ─ĘĮ╩ĮĘĮĘ©Ż¼═©▀^┤_šJĪóėŗ┴┐ĪóÜw╝»ĪóĘų╬÷ĪóŠÄųŲ┼cĮŌßīĪóé„▀fĄ╚╣żū„Ż¼×ķ╣▄└Ē║═øQ▓▀╠ß╣®ą┼ŽóŻ¼▓óģó┼cŲ¾śIĮøĀI╣▄└ĒĪŻ

欫ö├„┤_Ą─╩ŪŻ¼MFS │╔▒Š╣▄└Ē┐žųŲŽĄĮy┼cę╗░Ńžöäš╣▄└Ē╗“│╔▒ŠĢ■ėŗęŌ┴xŽ┬Ą─│╔▒Š╣▄└Ē┐žųŲ▓╗═Ļ╚½ŽÓ═¼Ż¼╦³ÅŖš{īŹĢräėæB║═┐╔┐žąįŻ¼ų°č█ė┌Ų¾śI│ų└mĖ─▀M║═│╔▒Š▓╗öÓĮĄĄ═ĪŻ

ęįū„śI×ķ╗∙ĄAĄ─│╔▒Šėŗ╦ŃĘ©Ż¼╩Ūę╗éĆęįū„śI×ķ╗∙ĄAĄ─┐ŲīWĄ─ŽĄĮyĘĮĘ©Ż¼╦³ž×┤®ū„śI╣▄└ĒĄ─╩╝ĮKŻ¼═©▀^ī”╦∙ėąū„śIĖ·█Ö▀MąąäėæBĘ┤ė│Ż¼┐╔ęįĖ³║├Ąž░lō]│╔▒Šą┼Žóį┌MES ųąĄ─ū„ė├Ż¼╠ßĖ▀Ų¾śIĮøĀI╗Ņäė╣▄└Ē╦«ŲĮĪŻ┼cé„Įy│╔▒Šėŗ╦ŃĘĮĘ©▓╗═¼Ż¼╦³Å─ęįĪ░«aŲĘĪ▒×ķųąą─▐DęŲĄĮęįĪ░ū„śIĪ▒×ķųąą─╔ŽüĒŻ¼═©▀^ī”ū„śI│╔▒ŠĄ─┤_šJĪóėŗ╦ŃŻ¼×ķ▒M┐╔─▄ĄžŽ¹│²ĘŪį÷ųĄąįū„śIĪóĖ─▀Mį÷ųĄū„śI╝░Ģr╠ß╣®ėąė├ą┼ŽóŻ¼£p╔┘ėąĻPĄ─ōp╩¦║═└╦┘MĪŻ

Å─│╔▒ŠĄ─śŗ│╔╔Ž┐┤Ż¼ųŲįņ┘Mė├į┌«aŲĘ│╔▒ŠųąĄ─▒╚└²┤¾┤¾╠ßĖ▀Ż¼═¼Ģrśŗ│╔ā╚╚▌ę▓Å═ļs╗»ĪŻī”ė┌é„ĮyĄ─│╔▒Šėŗ╦ŃŻ¼«aŲĘ│╔▒Šųą│²ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż═ŌŻ¼ŲõėÓĄ─Č╝Üw╚ļ┴╦ųŲįņ┘Mė├Ż¼╚╗║¾ė├å╬ę╗Ą─Ęų┼õś╦£╩Ż¼░┤Ė„«aŲĘ╦∙ė├Ą─ų▒Įė╚╦╣żąĪĢr╗“ÖCŲ„╣żū„ąĪĢrĄ─▒╚└²▀MąąĘų┼õŻ¼ą╬│╔Ė„ĘN«aŲĘ欞ōō·Ą─ųŲįņ┘Mė├│╔▒ŠĪŻČ°ABCĘ©ät░┤ųŲįņ┘Mė├░l╔·Ą─ČÓĘNĪ░│╔▒Šäėę“Ī▒▀MąąĘų┼õŻ¼╩╣ųŲįņ┘Mė├░┤«aŲĘī”Ž¾╗»Ą─▀^│╠Ė³┌ģ├„┤_Ż¼╩╣│╔▒ŠĄ─┐╔Üwī┘ąį┤¾┤¾╠ßĖ▀Ż¼Ė³║Ž└ĒĄž═Ļ│╔┴╦ķgĮėĄžīó│╔▒ŠĘų┼õĄĮėąĻP«aŲĘĄ─▀^│╠ĪŻ┤╦═ŌŻ¼ė╔ė┌─│ą®ļ[╩ĮĄ─ųąķg▀^│╠┴„║═īŹļHŽ¹║─┘Yį┤ėą▓Ņ«ÉŻ¼é„Įy│╔▒ŠĘųöéĘĮĘ©▓ó▓╗─▄īóū„śIöĄ┴┐┼cŽÓæ¬Ą─«aŲĘŻ©▌ö│÷Ż®ī”æ¬ŲüĒŻ¼Č°ABCĘ©ät╩Ū═©▀^ī”īŹļHųŲįņ╗ŅäėĄ─Ė·█ÖīóķgĮė│╔▒Š▀MąąĘų┼õŻ¼Ė³£╩┤_Ąž┐╠«ŗ┴╦«aŲĘ│╔▒ŠĄ─░l╔·▀^│╠ĪŻ

2.2 ū„śI│╔▒Šėŗ╦Ń▀^│╠

łD1 Įo│÷┴╦└¹ė├ABC Ę©▀MąąĮøĀI▀^│╠│╔▒Šėŗ╦ŃĄ─▀^│╠ĪŻ

łD1 ū„śI│╔▒Šėŗ╦Ń▀^│╠╩ŠęŌłD

Ż©1Ż®Į©┴óū„śI─Żą═ĪŻū„śI─Żą═ėąų·ė┌└ĒĮŌ║═Č©┴xŲ¾śIĮM┐ŚĄ─╣”─▄ąą×ķŻ¼┐╔ė├MEFO ▀Mąą╣”─▄Į©─ŻĪŻ

Ż©2Ż®╩š╝»│╔▒ŠöĄō■ĪŻ½@╚ĪĮoČ©─Żą═╗“▀^│╠Ą─╦∙ėąŽÓĻP┘Mė├ĪŻ│╔▒ŠöĄō■Ą─ĘČć·╩Ū┼c蹊┐ū„śI╗“▀^│╠Ą─ĮńČ©ŽÓĻP┬ōĄ─ĪŻ

Ż©3Ż®│╔▒ŠöĄō■Ą─ĘųŅÉĪŻ

Ż©4Ż®ūĘ█Ö│╔▒ŠĄĮū„śIĪŻ

Ż©5Ż®│╔▒ŠĘų╬÷ĪŻę╗░Ń░┤ęįŽ┬▓Į¾E▀MąąŻ║Ęų╬÷ū„śI▌ö│÷║═ąį─▄Ż╗▀xō±▌ö│÷║Ō┴┐╩ųČ╬Ż╗┤_Č©å╬╬╗▌ö│÷Ą─ū„śI▌ö│÷│╔▒ŠŻ╗┤_Č©ĢrķgąĶŪ¾Ż╗ėøõø▌ö│÷║Ō┴┐ĪŻ

3 MES │╔▒Š╣▄└Ē┐žųŲŽĄĮyĄ─ų„ę¬╣”─▄

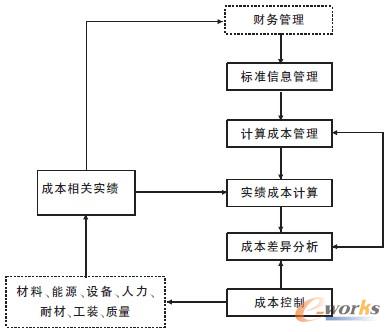

ę¬īŹ¼FĮĄĄ═ųŲįņ│╔▒ŠŻ¼╠ßĖ▀ą¦ęµĄ──┐ś╦Ż¼╚ńłD2 ╦∙╩ŠŻ¼MES│╔▒Š╣▄└Ē┐žųŲŽĄĮy權▀ėąęįŽ┬ų„ę¬╣”─▄ĪŻ

łD2 MES │╔▒Š╣▄└Ē┐žųŲŽĄĮy╣”─▄ĮYśŗ║Ļė^╣▄└Ē

ś╦£╩ą┼Žó╣▄└ĒĪŻŻ©1Ż®┘Mė├ŅÉą═╣▄└Ē░┤│╔▒ŠŅÉą═Ż¼äØĘųų▒Įė│╔▒Š/ķgĮė│╔▒ŠĪó╣╠Č©│╔▒Š/ūāäė│╔▒ŠŻ¼Į©┴ó┼c▓─┴Ž│╔▒ŠĪó╚╦╣ż│╔▒ŠĪóųŲįņ┘Mė├Ą╚Ģ■ėŗ┐Ų─┐Ą─ī”æ¬ĻPŽĄŻ╗Ż©2Ż®│╔▒Šųąą─╣▄└Ē░┤╔·«a╣żą“äØĘų│╔▒Šųąą─Ż¼ĮM│╔│╔▒Šėŗ╦Ń┼cįu╣└Ą─╗∙▒Šå╬╬╗Ż╗Ż©3Ż®│╔▒Šėŗ╦Ń╦∙ąĶ╗∙▒ŠöĄō■ŠSūo╣▄└ĒĪŻ

ėŗäØ│╔▒Š╣▄└ĒŻ¼ę▓ĘQś╦£╩│╔▒Š╣▄└ĒĪŻś╦£╩│╔▒Š╩ŪųĖš²│Ż╔·«aĮøĀIŚl╝■Ž┬æ¬įōīŹ¼FĄ─Ż¼┐╔ęįū„×ķ┐žųŲ│╔▒ŠĪóįuārīŹļH│╔▒ŠĪó║Ō┴┐╣żū„ą¦┬╩Ą─ę└ō■║═│▀Č╚Ą─ę╗ĘN─┐ś╦│╔▒ŠŻ¼╩ŪŲ¾śIį┌¼FėąĄ─╔·«a╝╝ąg║═╣▄└Ē╦«ŲĮ╔ŽŻ¼Įø▀^┼¼┴”┐╔ęį▀_ĄĮĄ─│╔▒ŠĪŻŻ©1Ż®░┤╔·«aŲĘĘNĄ─┘|┴┐ę¬Ū¾║═ųŲįņś╦£╩Ż¼┤_Č©ī”æ¬Ą─╔·«a╣żą“┴„│╠║═Ž¹║─┴┐Ż╗Ż©2Ż®ĮY║Ž«öŪ░Ą─å╬╬╗ārĖ±ėŗ╦Ń│÷Ė„╔·«aŲĘĘNĄ─ś╦£╩│╔▒ŠŻ╗Ż©3Ż®Ė∙ō■│╔▒Š▓Ņ«ÉĘų╬÷Ą─ĮY╣¹Ż¼ą▐š²ėŗäØ│╔▒ŠĄ─ėŗ╦Ńę└ō■ĪŻ

īŹ┐ā│╔▒Šėŗ╦ŃĪŻŻ©1Ż® ī”Å─╔·«a╣▄└ĒŽĄĮyĮė╩šĄĮĄ─╔·«aīŹ┐āŻ©▓─┴Ž═Č╚ļ┴┐ĪóĖ„╣żą“╠Ä└ĒĢrķgĪóĖ„╔·«aŲĘĘNĄ─╔·«a┴┐ĪóĖ▒«aŲĘ░l╔·┴┐Ż®Ż¼└¹ė├ś╦£╩│╔▒Š▀Mąąėŗ╦ŃŻ╗Ż©2Ż®ėŗ╦Ń│÷ĮŅ~ų«║¾Ż¼└¹ė├ęčČ©┴xĄ─Ģ■ėŗ┘~─┐┤·┤aŻ¼ą╬│╔æ{ūCöĄō■Ż¼▀Mąą╚šĢ■ėŗ╠Ä└ĒĪŻ

│╔▒Š▓Ņ«ÉĘų╬÷ĪŻŻ©1Ż®▓Ņ«Éėŗ╦ŃĖ∙ō■├┐╚šĄ─╔·«aīŹ┐āĮY╦ŃŻ¼ėŗ╦Ń│÷ś╦£╩┼cīŹ┐āī”▒╚Ą─│╔▒Š▓Ņ«ÉŻ¼▓ó╝ÜĘų×ķų▒Įė▓─┴Ž│╔▒Š▓Ņ«ÉĪóų▒Įė╚╦╣ż│╔▒Š▓Ņ«É║═ųŲįņ┘Mė├▓Ņ«ÉŻ¼ųŲįņ┘Mė├▓Ņ«É░┤Ųõą╬│╔įŁę“║═Ęų╬÷ĘĮĘ©Ą─▓╗═¼ėų┐╔Ęų×ķūāäėųŲįņ┘Mė├▓Ņ«É║═╣╠Č©ųŲįņ┘Mė├▓Ņ«ÉŻ╗Ż©2Ż®▓Ņ«ÉĘų╬÷īó│╔▒Š▓Ņ«Éę“╦ž┼┼ą“Ż¼šę│÷▌^┤¾Ą─ę╗ą®│╔▒Š▓Ņ«Éę“╦žŻ¼Ęų╬÷│╔▒Š▓Ņ«ÉĄ─│╔ę“Ż¼×ķ│╔▒Š┐žųŲ╠ß╣®ę└ō■Ż╗Ż©3Ż®▓Ņ«ÉĘų┼õīó└█ėŗĄ─│╔▒Š▓Ņ«ÉŻ¼░┤▒╚┬╩Ęų┼õĮoõN╩█│╔▒Š║═Äņ┤µ«aŲĘ│╔▒ŠĪŻ

│╔▒Š┐žųŲĪŻŻ©1Ż®īó│╔▒Š▓Ņ«ÉĘų╬÷ĮY╣¹╠ß╣®Įo╣▄└Ē▓┐ķTŻ¼ū„×ķ│╔▒Š╣▄└Ē┐žųŲ┐āą¦įuārĄ─ę└ō■Ż╗Ż©2Ż®īó│╔▒Š▓Ņ«ÉĘų╬÷ĮY╣¹╠ß╣®Įo╔·«a¼Fł÷Ż¼┤_Č©ĮĄĄ═│╔▒ŠĄ─┤ļ╩®Ż¼ą╬│╔│╔▒Š┐žųŲ³cŻ¼ņ¢╣╠ėą└¹▓Ņ«ÉŻ¼Ž¹│²▓╗└¹▓Ņ«ÉĪŻ

4 MES │╔▒Š╣▄└Ē┐žųŲŽĄĮyėąĻPå¢Ņ}ėæšō

4.1 │╔▒Šą┼ŽóĄ─┘|┴┐╠žš„

MES │╔▒Š╣▄└Ē┐žųŲŽĄĮyæ¬ė├ą¦╣¹┼c│╔▒Šą┼Žóėą║▄┤¾ĻPŽĄŻ¼ę╗░ŃšfüĒŻ¼│╔▒Šą┼Žóæ¬┐╝æ]ęįŽ┬įŁätĪŻ

Ż©1Ż®ŽÓĻPąįĪŻ╠ß╣®Ą─ą┼Žóæ¬įōŠ▀ėąī”øQ▓▀ėąė░Ēæ╗“ī”ŅAŲ┌«a╔·ĮY╣¹ėąė├ĪŻŽÓĻPąį╩ŪŠ═╠žČ©─┐Ą─Č°čįŻ¼ī”─│ę╗øQ▓▀─┐Ą─╩ŪŽÓĻPĄ─ą┼ŽóŻ¼Č°ī”┴Ēę╗øQ▓▀─┐Ą─Š═▓╗ę╗Č©ŽÓĻPĪŻ

Ż©2Ż®£╩┤_ąįĪŻ╠ß╣®Ą─ą┼Žóį┌ŽÓĻPĘČć·ā╚▒žĒÜš²┤_ĄžĘ┤ė│┐═ė^╩┬īŹĪŻ

Ż©3Ż®ę╗ž×ąįĪŻ═¼ę╗Ų¾śI▓╗═¼ĢrŲ┌æ¬╩╣ė├ŽÓ═¼Ą─ęÄätĪó│╠ą“║═ĘĮĘ©Ż¼Ųõ─┐Ą─į┌ė┌╩╣Ų¾śI▒Š╔ĒĖ„éĆ─ĻČ╚Ą─│╔▒Šą┼Žó─▄ē“╗źŽÓ┐╔▒╚ĪŻ

Ż©4Ż®ņ`╗ŅąįĪŻöĄō■─▄ē“│╔×ķÄūĘN▓╗═¼ŅÉą═Ą─ą┼ŽóŻ¼Å─Č°×ķ▓╗═¼╣▄└Ē─┐Ą─Ę■äšĪŻ

Ż©5Ż®╝░ĢrąįĪŻ▒žĒÜ×ķ╣▄└Ē▓┐ķTøQ▓▀╠ß╣®ūŅ×ķ╝░ĢrĪóčĖ╦┘Ą─ą┼ŽóĪŻ

Ż©6Ż®║å├„ąįĪŻ╠ß╣®Ą─ą┼ŽóŻ¼▓╗šōį┌ā╚╚▌▀Ć╩Ūį┌ą╬╩Į╔ŽČ╝欫ö║åå╬├„┤_Ż¼ęūė┌└ĒĮŌŻ¼╩╣ą┼Žó╩╣ė├š▀└ĒĮŌ╦³Ą─║¼┴x║═ė├═ŠŻ¼▓óČ«Ą├╚ń║╬╝ėęį╩╣ė├ĪŻ

4.2 │╔▒Šėŗ╦ŃĄ─ūāäė│╔▒ŠĘ©║══Ļ╚½│╔▒ŠĘ©

ūāäė│╔▒ŠĘ©╩ŪųĖį┌«aŲĘ│╔▒ŠĄ─ėŗ╦Ń╔ŽŻ¼ų╗░³└©«aŲĘ╔·│╔▀^│╠ųą╦∙Ž¹║─Ą─ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż║═ųŲįņ┘Mė├ųąĄ─ūāäėąį▓┐ĘųŻ¼Č°▓╗░³└©ųŲįņ┘Mė├ųąĄ─╣╠Č©ąį▓┐ĘųĪŻ┼cŲõī”æ¬Ą─╩Ū═Ļ╚½│╔▒ŠĘ©ĪŻ═Ļ╚½│╔▒ŠĘ©╩ŪųĖį┌«aŲĘ│╔▒ŠĄ─ėŗ╦Ń╔ŽŻ¼▓╗āH░³└©«aŲĘ╔·«a▀^│╠ųą╦∙Ž¹║─Ą─ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣żŻ¼▀Ć░³└©┴╦╚½▓┐Ą─ųŲįņ┘Mė├Ż©ūāäėąįųŲįņ┘Mė├║═╣╠Č©ąįųŲįņ┘Mė├Ż®ĪŻ

į┌MES │╔▒Š╣▄└Ē┐žųŲŽĄĮyųąŻ¼╚ń╣¹┐╝æ]×ķžöäš╣▄└Ē▓┐ķT╗“ERP ŽĄĮy╠ß╣®│╔▒Šą┼ŽóŻ¼æ¬▀xė├═Ļ╚½│╔▒ŠĘ©Ż¼Č°ęįĮĄĄ═│╔▒Š×ķ─┐Ą─Ą─│╔▒Š┐žųŲätæ¬▓╔ė├ūāäė│╔▒ŠĘ©Ż¼ ę“×ķūāäė│╔▒ŠĘ©Š▀ėąęįŽ┬ā׳cŻ║

Ż©1Ż®į÷ÅŖ┴╦│╔▒Šą┼ŽóĄ─ėąė├ąįŻ¼ėą└¹ė┌Ų¾śIĄ─Č╠Ų┌øQ▓▀Ż╗

Ż©2Ż®Ė³Ę¹║ŽĪ░┼õ▒╚įŁätĪ▒Ą─Š½╔±Ż╗

Ż©3Ż®Ė³▒Ńė┌▀MąąĖ„▓┐ķTĄ─śI┐āįuārŻ╗

Ż©4Ż®─▄ē“┤┘╩╣Ų¾śI╣▄└Ē▓┐ķTųžęĢõN╩█Ż¼Ę└ų╣├ż─┐╔·«aŻ╗

Ż©5Ż®┐╔ęį║å╗»│╔▒Šėŗ╦Ń╣żū„Ż¼ę▓┐╔ęį▒▄├Ō╣╠Č©ąįųŲįņ┘Mė├Ęųöé▀^│╠ųąĄ─ų„ė^ę▄öÓąįĪŻ

4.3 │╔▒Š┐žųŲĘĮĘ©Ą─▀xō±

│╔▒Š┐žųŲĘĮĘ©ėą║▄ČÓŻ¼║╦ą─ā╚╚▌╩Ū─┐ś╦│╔▒Š╣▄└ĒĪóś╦£╩│╔▒ŠųŲČ╚Īóž¤╚╬│╔▒ŠųŲČ╚ęį╝░┼c│╔▒Š┐žųŲŽÓĻPĄ─╝żäŅÖCųŲĪŻ│╔▒Š┐žųŲĘĮĘ©ė╔ė┌Ė„ūį«a╔·Ą─Üv╩Ę▒│Š░║═ĢrķgŽ╚║¾Ą─▓╗═¼Ż¼│Ż│Ż▒╗ĖŅ┴čķ_üĒĪŻ╩┬īŹ╔ŽŻ¼Å─įŁ└Ē║═▀\ąąÖCųŲüĒ┐┤Ż¼╦³éā╩Ūę╗éĆŠ▀ėąā╚į┌▀ē▌ŗ┬ōŽĄĄ─š¹¾wĪŻ─┐ś╦│╔▒Š╣▄└Ēų„ę¬æ¬ė├ė┌ą┬«aŲĘĪóą┬╝╝ągĄ─ķ_░lŻ¼ę“×ķį┌«aŲĘįOėŗļAČ╬Ż¼«aŲĘ│╔▒ŠŠ═Äū║§▒╗øQČ©ĪŻ─┐ś╦│╔▒Š╣▄└Ē░č┐╔═┌Š“Ą─│╔▒Š┴„Å─é„ĮyĄ─╔·«a¼Fł÷▐DęŲĄĮįOėŗłD╝łĄ╚ł÷╦∙ĪŻ─┐ś╦│╔▒Š┤_Č©ų«║¾Ż¼×ķ┴╦īŹ¼F─┐ś╦│╔▒ŠŻ¼ąĶę¬░č─┐ś╦│╔▒Š▀MąąĘųĮŌĪŻėąČÓĘNĘųĮŌĘĮĘ©Ż║░┤«aŲĘ╣”─▄▀MąąĘųĮŌŻ¼śŗ│╔╣”─▄│╔▒ŠĘų╬÷Ż╗░┤«aŲĘ╝░Ųõ▓┐╝■▀MąąĘųĮŌŻ¼śŗ│╔«aŲĘĄ─ś╦£╩│╔▒ŠŻ╗░┤ł╠ąąš▀▀MąąĘųĮŌŻ¼śŗ│╔ž¤╚╬│╔▒ŠĪŻ░┤šš▀@ĘN╦╝┬ĘŻ¼ž¤╚╬│╔▒ŠųŲČ╚Īóś╦£╩│╔▒ŠųŲČ╚╩ŪīŹ¼F─┐ś╦│╔▒ŠĄ─ā╔┤¾┤ļ╩®Ż¼╦³éā┼c─┐ś╦╣▄└Ēśŗ│╔ėąÖCĄ─┐žųŲ¾wŽĄĪŻ▓╗šō▓╔ė├║╬ĘN┤ļ╩®Ż¼│╔▒Š┐žųŲ╣żū„ę¬╝Ü╗»Ż¼╝Ü╗»ĄĮę²Ų│╔▒Š░l╔·Ą─Ė„éĆŁh╣ØĪóĖ„éĆīė├µĪóĖ„ĒŚ╗ŅäėŻ¼▀@ąĶę¬ū„śI│╔▒Š╣▄└ĒŽĄĮy▀Mąą┐žųŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║Ų¾śIł╠ąąŽĄĮyMESųą│╔▒Š╣▄└Ē┐žųŲ