20╩└╝o(j©¼)90─Ļ┤·ųą║¾Ų┌ęįüĒŻ¼Ų¾śI(y©©)┘Yį┤ėŗäØ(ERP)│╔×ķųąć°Ų¾śI(y©©)æ¬(y©®ng)ė├ą┼Žó╝╝ąg(sh©┤)Ą─ūŅųžę¬ŅI(l©½ng)ė“║═┼Óų▓║╦ą─ĖéĀÄ┴”Ą─ųžę¬═ŠÅĮų«ę╗ĪŻĢ■ėŗ▓┐ķT╩ŪŲ¾śI(y©©)╔·«a(ch©Żn)Įø(j©®ng)ĀIĄ─║╦ą─▓┐ķTŻ¼╚╬║╬śI(y©©)äš(w©┤)Ą─░l(f©Ī)╔·Č╝¾w¼F(xi©żn)į┌Ģ■ėŗ╔ŽĪŻ«ö(d©Īng)Ų¾śI(y©©)īŹ╩®ERP║¾Ż¼įSČÓ┘Y┴Žų▒Įėė╔ą┼Žó«a(ch©Żn)╔·╠ÄĄ─╚╦åTõø╚ļŻ¼Ģ■ėŗą┼Žóį┌Į╗ęū═Ļ│╔║¾Ģ■ūįäė╚ļ┘~Ż¼ūŅ║¾Ė∙ō■(j©┤)ąĶę¬ūįäė«a(ch©Żn)╔·ł¾▒ĒĪŻ▀@ą®Ė─ūā╩╣Ą├Ģ■ėŗ╚╦åTĄ─╣żū„ā╚(n©©i)╚▌░l(f©Ī)╔·┴╦ųž┤¾ūā╗»ĪŻ─┐Ū░ĻP(gu©Īn)ė┌ERPĄ─īW(xu©”)ąg(sh©┤)蹊┐ęįÜWų▐┤¾Ļæ×ķų„Īóėó├└×ķ▌oŻ¼ć°ā╚(n©©i)Ą─蹊┐┤¾▓┐Ęų╝»ųąį┌ī”Ų¾śI(y©©)ERPš¹¾wīŹ╩®ą¦╣¹Ą─š{(di©żo)▓ķŻ¼Č°ERPīŹ╩®ī”Ģ■ėŗ╚╦åTĄ─ė░Ēæ╔ą╬┤ę²ŲĢ■ėŗ蹊┐╚╦åTĄ─ÅVĘ║ĻP(gu©Īn)ūóĪŻ╗∙ė┌┤╦Ż¼▒Š╬─öM═©▀^ĮY(ji©”)śŗ(g©░u)ąįįLšä╗∙ĄA(ch©│)╔ŽĄ─š{(di©żo)▓ķ蹊┐╠Į╦„ERPīŹ╩®ī”Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌įņ│╔Ą─ė░ĒæŻ¼Å─Č°×ķŲ¾śI(y©©)ĪóĢ■ėŗ╚╦åT║═Į╠ė²ÖCśŗ(g©░u)╠ß╣®ėąārųĄĄ─蹊┐ĮY(ji©”)šōŻ¼╩╣ŲõĖ³║├Ąž▀mæ¬(y©®ng)ą┼Žó╝╝ąg(sh©┤)┼Ņ▓¬░l(f©Ī)š╣Ą─Ģr┤·ę¬Ū¾ĪŻ

ę╗ĪóŽÓĻP(gu©Īn)╬─½I(xi©żn)ŠC╩÷

20╩└╝o(j©¼)90─Ļ┤·ęįüĒŻ¼ę╗ą®īW(xu©”)š▀ī”Ģ■ėŗ╚╦åTį┌ą┼Žó╝╝ąg(sh©┤)Łh(hu©ón)Š│Ž┬Ą─Ąž╬╗▐D(zhu©Żn)ūā▀M(j©¼n)ąą┴╦蹊┐Ż¼šJ(r©©n)×ķĢ■ėŗ│╔×ķŲ¾śI(y©©)ārųĄį÷ųĄĻĀ╬ķĄ─Ģr┤·ęčĮø(j©®ng)ĄĮüĒĪŻERPīŹ╩®║¾Ģ■ėŗ╚╦åTĄ─ĮŪ╔½ęčė╔ą┼ŽóĄ─ėøõøš▀║═Üv╩Ęžöäš(w©┤)ł¾▒ĒĄ─╠ß╣®š▀Ż¼▐D(zhu©Żn)Č°│╔×ķ╠ß╣®Ų¾śI(y©©)Ė³Š▀ārųĄĄ─╣▄└Ēą┼ŽóĄ─Ų¾śI(y©©)║Ž╗’╚╦Ż╗ERPĄ─īŹ╩®╩╣Ą├Ģ■ėŗ╚╦åTķ_╩╝░ńč▌╠ß╣®║═Ęų╬÷ą┼ŽóĄ─ĮŪ╔½Ż¼ģf(xi©”)ų·Įø(j©®ng)ĀIš▀ū÷│÷øQ▓▀ĪŻ▓ó│ąō·(d©Īn)Ųą┼Žó╩╣ė├š▀┴╦ĮŌą┼Žó▀\ė├ĘĮ╩Į╝░Ž▐ųŲĄ─Ī░┐┤ķT╚╦Ī▒║═ŅÖå¢Ą─╚╬äš(w©┤)ĪŻ═¼ĢrŻ¼ERPĄ─īŹ╩®╩╣Ą├Ģ■ėŗ╚╦åT┐╔ęįĘeśOĄž×ķŲ¾śI(y©©)š¹¾wĄ─’L(f©źng)ļU╣▄└Ē░l(f©Ī)ō]ū„ė├ĪŻ

ERPĄ─īŹ╩®═¼ĢrĮoĢ■ėŗ╚╦åTĦüĒ┴╦ą┬Ą─ÖCė÷║═╠¶æ(zh©żn)ĪŻŲ¾śI(y©©)į┌īŹ╩®ERPĢrŻ¼æ¬(y©®ng)įōė╔╩ņŽż▀\ū„┴„│╠Ą─╚╦åTüĒō·(d©Īn)╚╬š¹║Ž╣żū„Ż¼│╔▒ŠĄ─ūā╗»║═š¹║Ž╣”─▄▓óĘŪ▄ø╝■╦∙─▄╚Ī┤·Ż¼▀@╩ŪĢ■ėŗ╚╦åTį┌ERPīŹ╩®║¾┐╔ęį░l(f©Ī)ō]┬Ü─▄Ą─ĄžĘĮŻ¼Ųõųžę¬ąįæ¬(y©®ng)įō┤¾Ę∙╔Ž╔²ĪŻ═¼ĢrļSų°ERPĄ─īŹ╩®Ż¼╣▄└ĒĢ■ėŗ╚╦åTąĶō·(d©Īn)žō(f©┤)Ųą┼Žó╩╣ė├ųĖī¦(d©Żo)Ą─ĮŪ╔½Ż¼Č°žöäš(w©┤)Ģ■ėŗ╚╦åTąĶō·(d©Īn)žō(f©┤)ŲĢ■ėŗĮ╠ė²Ą─╣żū„ĪŻ┴Ē═ŌŻ¼įŁ▒Šė╔ą┼Žó▓┐ķT│ąō·(d©Īn)Ą─ŽĄĮy(t©»ng)┼õų├║═╣▄└ĒĪóš²╩Į╔ŽŠĆĄ─£yįć░čĻP(gu©Īn)▐D(zhu©Żn)Č°ė╔Ģ■ėŗ╚╦åTüĒ╣▄└ĒŻ¼ę“┤╦ė╔╣▄└Ēą┼ŽóŽĄĮy(t©»ng)ėŗäØĄ─ĻP(gu©Īn)µIģó┼cš▀Ī¬Ī¬Ģ■ėŗ╚╦åTüĒįuārŲ¾śI(y©©)īŹ╩®ERPĄ─ėąą¦ąį╩ŪŪĪ«ö(d©Īng)?sh©┤)─ĪŻĢ■ėŗ╚╦åTĄ─╝╝─▄ī”ė┌ERPīŹ╩®│╔╣”Š▀ėą┤┘▀M(j©¼n)ū„ė├Ż¼╦∙ęįERP×ķĢ■ėŗ╚╦åT╠ß╣®┴╦ę╗éĆ╠ßĖ▀īŻśI(y©©)ų¬ūRĄ─ÖCĢ■Ż¼Ģ■ėŗ╚╦åTĄ─ų¬ūRæ¬(y©®ng)įōĖ³╝ėČÓį¬╗»Ż¼Ž“Ī░Å═(f©┤)║Žą═Ģ■ėŗĪ▒Ą─ĘĮŽ“░l(f©Ī)š╣ĪŻ

į┌蹊┐ĘĮĘ©╔ŽŻ¼¼F(xi©żn)ėą╬─½I(xi©żn)┤¾ČÓ▓╔╚Ī┴╦īŹĄžŻ»░Ė└²čąŠ┐Ą─ĘĮĘ©Ż¼īóERPĮoĢ■ėŗ╚╦åTĦüĒĄ─ė░Ēæū„×ķę╗éĆč▌ūā▀^│╠Ż¼ęįĪ░ūāĖ’Ī▒Ą─ė^³c▀M(j©¼n)ąąčąŠ┐ĪŻę“×ķūāĖ’Ą─▀^│╠╩ŪųØuĄ─Ż¼ī”¼F(xi©żn)┤µęÄ(gu©®)ät║═æT└²▓╗öÓ░l(f©Ī)╔·ė░ĒæŻ¼═¼ĢrERPę▓į┌▓╗öÓ▀M(j©¼n)ąąš{(di©żo)š¹Ż¼ęį▀mæ¬(y©®ng)ęÄ(gu©®)ät║═æT└²Ą─ūā╗»ĪŻīŹĄžŻ»░Ė└²čąŠ┐╠ß╣®┴╦ī”╠žČ©¼F(xi©żn)Ž¾Ą─žSĖ╗└ĒĮŌŻ¼Ą½╩Ū╦³¤oĘ©╠ß╣®Ģ■ėŗ╚╦åT╩▄ERPė░ĒæĄ─┐é¾węĢę░ĪŻ«ö(d©Īng)┤·╣▄└ĒĢ■ėŗ蹊┐│½ī¦(d©Żo)▓╔╚ĪÖMöÓ├µīŹĄžčąŠ┐īóš{(di©żo)▓ķ蹊┐║═░Ė└²čąŠ┐ĮY(ji©”)║ŽŲüĒŻ¼╝┤į┌═¼ę╗éĆĢr³c╔Žī”▓╗═¼ĮM┐Ś▀M(j©¼n)ąąĮY(ji©”)śŗ(g©░u)ąįįLšäŻ¼įLšä╝»ųąį┌╠žČ©Ą─å¢Ņ}║═ūā┴┐ęį╝░ėąŽ▐Ą─╔ŅČ╚╔ŽĪŻĶbė┌┤╦Ż¼▒Š╬─═©▀^ĮY(ji©”)śŗ(g©░u)ąįįLšä╗∙ĄA(ch©│)╔ŽĄ─š{(di©żo)▓ķ蹊┐ī”Ų¾śI(y©©)īŹ╩®ERPī”Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌«a(ch©Żn)╔·Ą─ė░Ēæ▀M(j©¼n)ąąīŹūC蹊┐ĪŻ

Č■Īó蹊┐įO(sh©©)ėŗ

═©▀^ŽĄĮy(t©»ng)Ąž╩ß└Ē┼c┐éĮY(ji©”)Ż¼ERPŁh(hu©ón)Š│Ž┬Ģ■ėŗ╚╦åTĄ─ų„ę¬╣żū„ā╚(n©©i)╚▌░³└©╚ńŽ┬10ĒŚŻ║ERPŽĄĮy(t©»ng)│╔ą¦įu╣└Ż¼ŠÄųŲ┼c╠ß╣®žöäš(w©┤)ł¾▒ĒŻ¼┴╦ĮŌŲ¾śI(y©©)ā╚(n©©i)▓┐śI(y©©)äš(w©┤)┴„│╠Ż¼┼cśI(y©©)äš(w©┤)╚╦åT▀M(j©¼n)ąą£Ž═©ģf(xi©”)š{(di©żo)Ż¼ŽĄĮy(t©»ng)š²╩Į╔ŽŠĆų«Ū░Ą─£yįć░čĻP(gu©Īn)Ż¼¤oĘ©ė╔ŽĄĮy(t©»ng)╚Ī┤·Ą─│╔▒ŠöĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ē┼cš{(di©żo)š¹Ż¼īÅ▓ķŽĄĮy(t©»ng)▌ö│÷ą┼ŽóĄ─š²┤_ąįęį╝░š{(di©żo)š¹ą▐Ė─Ż¼ī”śI(y©©)äš(w©┤)╚╦åT│ų└m(x©┤)▀M(j©¼n)ąąĢ■ėŗĮ╠ė²ęį▒▄├ŌÕeš`Ż¼╠ß╣®Ęų╬÷║═╣▄└ĒøQ▓▀ė├Ą─īŹĢrą┼ŽóŻ¼Ų¾śI(y©©)’L(f©źng)ļUįu╣└╝░╣▄└ĒĄ╚ĪŻ

ė╔ė┌ć°ā╚(n©©i)┤╦ĒŚčąŠ┐╔ą¤oŪ░╚╦蹊┐┐╔裯¼å¢Ņ}╔ąī┘ė┌╠Į╦„ąį蹊┐╗“╝┘įO(sh©©)č▄╔·ļAČ╬Ż¼ę“┤╦▒ŠčąŠ┐öMČ©┴╦ĮY(ji©”)śŗ(g©░u)ąįįLšä╠ߊVŻ¼īŹĄžįLšä╔┘öĄ(sh©┤)ī”Ž¾Ų¾śI(y©©)ęįī”╩ß└Ē┐éĮY(ji©”)│÷Ą─ā╚(n©©i)╚▌▀M(j©¼n)ąąą▐š²┼cča│õŻ¼ĮĶ┤╦į÷╝ėŲõ▀mæ¬(y©®ng)ąį┼c═Ļš¹ąįĪŻ▒Š╬─▀xō±┴╦ā╔╝ę│╔╣”īŹ╩®ERPĄ─śė▒ŠŲ¾śI(y©©)Ż¼ė┌2010─Ļ5į┬║═6į┬ī”ā╔╝ęŲ¾śI(y©©)ģó┼c║═Įø(j©®ng)ÜvERPīŹ╩®▀^│╠Ą─4╬╗žöäš(w©┤)▓┐ķTžō(f©┤)ž¤(z©”)╚╦▀M(j©¼n)ąą┴╦įLšäŻ¼├┐┤╬įLšäĢrķg╝s2ąĪĢrŻ¼įLšäā╚(n©©i)╚▌×ķERPīŹ╩®▀^│╠ųąĢ■ėŗ╚╦åTĄ─ģó┼cŪķør║═īŹ╩®║¾ERPī”Ģ■ėŗ╣żū„Ą─ė░ĒæŪķørĪŻ─┐Ą─╩Ū═©▀^īżŪ¾ERPīŹ╩®Ą─╣▓═¼▒│Š░Č°Ž▐ųŲ╩▄įLš▀Ų½ęŖęį╝░įLšä▀^│╠Ą─ś╦(bi©Īo)£╩(zh©│n)╗»Öz“×└Ēšō蹊┐│╔╣¹╗“š▀«a(ch©Żn)╔·ą┬Ą─└ĒšōĪŻę└ō■(j©┤)īŹļHįLšäĮY(ji©”)╣¹Ż¼▒Š╬─ī”Å─╬─½I(xi©żn)ųąš¹└Ē│÷üĒĄ─10ĒŚ╣żū„ā╚(n©©i)╚▌▀M(j©¼n)ąą┴╦ą▐Ė─Ż¼═¼Ģrą┬į÷╝ė┴╦4ĒŚ╣żū„ā╚(n©©i)╚▌Ż¼╣▓ėŗ14ĒŚŻ¼▓óęįŲõū„×ķ墊ĒįO(sh©©)ėŗĄ─╗∙ĄA(ch©│)ĪŻ

į┌ūą╝Ü(x©¼)╔Ņ╚ļĄ─Ų¾śI(y©©)ĮY(ji©”)śŗ(g©░u)ąįįLšä蹊┐ĮY(ji©”)╣¹╗∙ĄA(ch©│)╔ŽŻ¼▒Š╬─▓╔ė├└Ņ┐╦╠ž(Liken)┴┐▒ĒĄ─ĘĮ╩ĮįO(sh©©)ėŗ墊ĒŻ¼▓ó░l(f©Ī)Ę┼Įośė▒ŠŲ¾śI(y©©)Ż¼═©▀^Įy(t©»ng)ėŗĘų╬÷ęį╠Į╦„ERPīŹ╩®Ū░║¾Ģ■ėŗ╚╦åT│ąō·(d©Īn)Ą─14ĒŚ╣żū„ųžę¬ąį│╠Č╚Ą─ūā╗»ĪŻę╗ĘĮ├µį┌īŹ█`ųąÖz“×└Ēšō蹊┐Ą─│╔╣¹Ż¼┴Ēę╗ĘĮ├µöUš╣ĮY(ji©”)śŗ(g©░u)ąįįLšäĄ─│╔╣¹Ż¼ęįė^▓ņŲõĮY(ji©”)šōĄ─═Ō▓┐ėąą¦ąįĪŻå¢ŠĒĄ─ą┼Č╚Ę┤ė│š{(di©żo)▓ķī”Ž¾╠Ņīæ墊ĒĄ─┐╔ą┼│╠Č╚Ż¼▀\ė├SPSS16.0Įy(t©»ng)ėŗ▄ø╝■ėŗ╦Ń│÷Ą─aŽĄöĄ(sh©┤)×ķ0.894ĪŻę╗░ŃŪķą╬Ž┬Ż¼”┴ŽĄöĄ(sh©┤)┤¾ė┌0.6Š═┐╔ęįĮė╩▄Ż¼▒Ē╩Šā╚(n©©i)į┌ę╗ų┬ąį▌^Ė▀Ż¼”┴ŽĄöĄ(sh©┤)į┌0.8ęį╔ŽŻ¼▒Ē╩Š┴┐▒Ēėą║▄Ė▀Ą─ą┼Č╚ĪŻę“┤╦Ż¼▒Š╬─╦∙įO(sh©©)ėŗ墊ĒĄ─ą┼Č╚╩Ū┴╝║├Ą─Ż¼┐╔ęįĮė╩▄ĪŻ

╚²Īó墊Ēš{(di©żo)▓ķĮY(ji©”)╣¹╝░Ęų╬÷

▒Š╬─▀xō±Ą─墊Ē░l(f©Ī)Ę┼ī”Ž¾×ķĻā╬„╩Ī╬„░▓╩ąīŹ╩®ERPŲ¾śI(y©©)Ą─Ģ■ėŗ╚╦åTŻ¼ė┌2010─Ļ7-10į┬ķg╣▓░l(f©Ī)Ę┼215Ę▌墊ĒŻ¼╗ž╩šėąą¦å¢ŠĒ112Ę▌Ż¼╗ž╩š┬╩×ķ52.09Żź(įöŪķ┬į)ĪŻ

(ę╗)ERPīŹ╩®Ū░║¾Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌ųžę¬ąįūā╗»Ą─ŲĮŠ∙ųĄ

墊ĒĮY(ji©”)╣¹╚ń▒Ē1╦∙╩ŠĪŻÅ─ųą┐╔ęį┐┤│÷Ż¼Ģ■ėŗ╚╦åT╦∙Å─╩┬Ą─14ĒŚ╣żū„ā╚(n©©i)╚▌į┌ERPīŹ╩®║¾Č╝ūāĄ├║▄ųžę¬(Ųõųžę¬ąįĄ─ŲĮŠ∙ųĄČ╝┤¾ė┌4Ż¼Č°4┤·▒ĒĄ─│╠Č╚╩Ū║▄ųž╚▌ųžę¬ąįūā╗»ŲĮŠ∙ųĄ╝░TÖz“×ĮY(ji©”)╣¹ę¬)ĪŻ│²┴╦ŽĄĮy(t©»ng)ŠSūo(h©┤)ĪóERPĮ╠ė²┼Óė¢(x©┤n)║═│╔ą¦įu╣└╣żū„ų«═ŌŻ¼į┌ERPīŹ╩®Ū░Ųõ╦¹╣żū„ĒŚ─┐Ą─ųžę¬│╠Č╚Č╝į┌Ī░ę╗░ŃĪ▒ęį╔Ž(ųžę¬ąįŲĮŠ∙ųĄ┤¾ė┌3)Ż¼╦∙ęįERPĄ─īŹ╩®ĪŻ▓óø]ėą═Ļ╚½╚Ī┤·──ę╗ĒŚ╣żū„ā╚(n©©i)╚▌ĪŻ

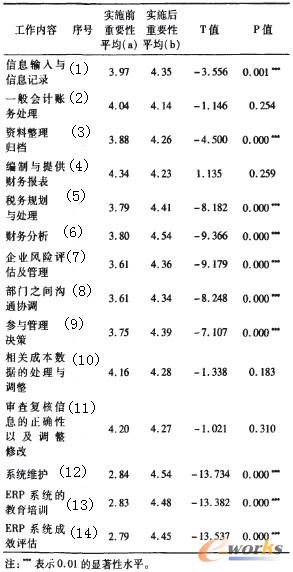

▒Ē1 ERPīŹ╩®Ū░║¾Ģ■ėŗ╚╦åTĖ„ĒŚ╣żū„

╣żū„ā╚(n©©i)╚▌Ż©1Ż®ĪóŻ©3Ż®ĪóŻ©5Ż®-Ż©9Ż®Ą─ųžę¬ąįį┌ERPīŹ╩®ų«║¾├„’@╠ßĖ▀ĪŻā╚(n©©i)╚▌Ż©1Ż®Ą─ųžę¬ąį╠ßĖ▀Ą─įŁę“╩Ūį┌ERPŁh(hu©ón)Š│Ž┬ą┼ŽóĖ▀Č╚╝»│╔Ż¼Ģ■ėŗ╚╦åT▌ö╚ļ║═ėøõøĄ─ą┼Žóę¬╣®ČÓéĆ─ŻēK╣▓═¼╩╣ė├ĪŻā╚(n©©i)╚▌Ż©3Ż®Ą─ųžę¬ąįų«╦∙ęįėą╦∙╠ßĖ▀Ż¼╩Ūę“×ķļm╚╗ERPöĄ(sh©┤)ō■(j©┤)Äņā╚(n©©i)┤µėą═Ļš¹Ą─Ģ■ėŗą┼ŽóŻ¼Ą½╩Ūī”ė┌Ų¾śI(y©©)Č°čįŻ¼ą┼Žó║═┘Y┴ŽĄ─┤µÖn▒ž▓╗┐╔╔┘ĪŻERPĄ─īŹ╩®┐╔─▄╩╣Ą├┘Y┴ŽĄ─Özķå║═╦č╦„ūāĄ├║åęū▒ŃĮ▌Ż¼Ą½╩Ūš¹└Ē┘Y┴ŽĄ─╣żū„ųžę¬ąį▓ó▓╗Ģ■ļSų«£p▌pŻ¼Ę┤Č°┐╔─▄ėąĖ³╝ėć└(y©ón)Ė±Ą─ę¬Ū¾ĪŻ═¼ĢrERPÅŖ┤¾Ą─╣”─▄┐╔ęįÄ═ų·Ģ■ėŗ╚╦åT╠Ä└ĒįSČÓ╩┬äš(w©┤)ąį╣żū„Ż¼╩╣Ą├Ģ■ėŗ╚╦åTÅ─Ę▒ųžĄ─└²ąąąį╣żū„ųąĮŌĘ┼│÷üĒŻ¼Å─╩┬Ė³ČÓĘų╬÷ąį║═╣▄└ĒąįĄ─╣żū„Ż¼░³└©▀M(j©¼n)ąąžöäš(w©┤)Ęų╬÷ĪóČÉäš(w©┤)ęÄ(gu©®)äØ┼c╠Ä└ĒĪóŲ¾śI(y©©)’L(f©źng)ļUįu╣└Ą╚╣żū„Ż╗ė╔ė┌ERPĄ─╝»│╔ąį┐╔ęį×ķĢ■ėŗ╚╦åT╠ß╣®Ė³ČÓ╝░ĢrĪó╚½├µĄ─ŠC║Žą┼ŽóŻ¼ėąų·ė┌Ģ■ėŗ╚╦åTģó┼cŲ¾śI(y©©)Ą─øQ▓▀╗ŅäėŻ╗Ė³ųžę¬Ą─╩ŪERPīŹ╩®║¾īó╚╦ĪóžöĪó╬’Īóą┼ŽóĄ╚Ė„ĘĮ├µš¹║Ž┴╦ŲüĒŻ¼▀@ĘNš¹║Ž╩╣Ą├▓┐ķT╚╦åTų«ķgĄ─£Ž═©ģf(xi©”)š{(di©żo)╣żū„ūāĄ├╚šęµųžę¬ĪŻ

╣żū„ā╚(n©©i)╚▌Ż©2Ż®ĪóŻ©4Ż®ā╔ĒŚ╗∙ĄA(ch©│)ąįĄ─Ģ■ėŗ╣żū„į┌ERPīŹ╩®Ū░║¾Ą─ųžę¬ąįūā╗»▓╗├„’@ĪŻā╚(n©©i)╚▌Ż©2Ż®Ą─ųžę¬ąį┬įėą╠ßĖ▀Ż¼╗∙▒Š┼cīŹ╩®Ū░Ą─│╠Č╚│ųŲĮŻ╗Č°ā╚(n©©i)╚▌Ż©4Ż®Ą─ųžę¬ąį┬į╬óėą╦∙ĮĄĄ═Ż¼įŁę“┐╔─▄╩ŪŻ║ŽÓ▒╚ERPīŹ╩®Ū░Ż¼ļSų°Ų¾śI(y©©)ęÄ(gu©®)─Ż║═śI(y©©)äš(w©┤)Ą─öU┤¾Ż¼Ģ■ėŗ┘~äš(w©┤)╠Ä└ĒįĮüĒįĮÅ═(f©┤)ļsŻ¼ąĶę¬Ģ■ėŗ╚╦åT╗©┘MĖ³ČÓĄ─Ģrķg║═Š½┴”╚ź═Ļ│╔ĪŻĄ½╩Ūā╚(n©©i)╚▌Ż©2Ż®Ą─ųžę¬ąį╗∙▒Š║═ERPīŹ╩®Ū░ŽÓ═¼Ż¼šf├„ERP£p▌p┴╦Ģ■ėŗ╚╦åT▀M(j©¼n)ąą└²ąąąį┘~äš(w©┤)╠Ä└ĒĄ─╣żū„žō(f©┤)ō·(d©Īn)ĪŻį┌ERPīŹ╩®Ū░Ż¼ŠÄųŲ║═╠ß╣®žöäš(w©┤)ł¾▒Ē╩ŪĢ■ėŗ╚╦åTę╗ĒŚŽÓ«ö(d©Īng)ųžę¬Īó╗©┘M┤¾┴┐Ģrķg║═Š½┴”Ą─╣żū„Ż╗Č°īŹ╩®ERP║¾Ż¼├┐ę╗Ģ■ėŗŲ┌─®ŽĄĮy(t©»ng)ūįäė«a(ch©Żn)╔·ł¾▒ĒŻ¼¤oę╔╩╣▀@ĒŚ╣żū„Ą─ļyČ╚┤¾┤¾ĮĄĄ═Ż¼ī”ė┌Ģ■ėŗ╚╦åTČ°čįŲõųžę¬ąįėą╦∙ĮĄĄ═ĪŻ

╣żū„ā╚(n©©i)╚▌Ż©10Ż®ĪóŻ©11Ż®Ą─ųžę¬ąįį┌ERPīŹ╩®║¾┬įėą╔Ž╔²Ż¼Ą½╩Ū╔Ž╔²Ę∙Č╚▓╗╩Ū║▄┤¾ĪŻįŁę“ų«ę╗┐╔─▄╩Ūę“×ķ│╔▒ŠĄ─ūā╗»║═┴„│╠╝»│╔╣”─▄¤oĘ©ė╔▄ø╝■┤·╠µŻ¼╦∙ęįĢ■ėŗ╚╦åTæ¬(y©®ng)ī”│╔▒ŠĄ─▀\ū„ĮY(ji©”)▐D(zhu©Żn)┴„│╠╩«Ęų┴╦ĮŌŻ¼ļSĢrī”│╔▒ŠöĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąąš{(di©żo)š¹ęį▀mæ¬(y©®ng)Ų¾śI(y©©)īŹļHā╚(n©©i)▓┐┴„│╠Ż¼ERPĄ─īŹ╩®▓óø]ėą╚§╗»▀@ĒŚ╣żū„Ą─ųžę¬ąįŻ¼▀@³c┼cŪ░╚╦蹊┐ĪŻĖ▒╔įėą▓╗═¼ĪŻįŁę“ų«Č■╩Ūę“×ķ▓╗╣▄╩ŪʱīŹ╩®ERPŻ¼ī”ė┌ą┼ŽóĄ─Öz▓ķīÅ║╦¤oę╔Č╝╩ŪĘŪ│Żųžę¬Ą─Łh(hu©ón)╣Ø(ji©”)ĪŻERPŽĄĮy(t©»ng)Ą─öĄ(sh©┤)ō■(j©┤)Äņ╗∙▒Š▒▄├Ō┴╦öĄ(sh©┤)ō■(j©┤)╚▀ėÓĄ─│÷¼F(xi©żn)Ż¼═¼ę╗Ę▌öĄ(sh©┤)ō■(j©┤)į┌š¹éĆŽĄĮy(t©»ng)ā╚(n©©i)▀M(j©¼n)ąą╣▓ŽĒŻ¼▀@śėą┼ŽóĄ─š²┤_ąįŠ═’@Ą├Ė³×ķųžę¬Ż¼▀@ĒŚ╣żū„į┌ERPīŹ╩®ų«║¾ę└╚╗ø]ėąĖ─ūāŻ¼Ųõųžę¬ąįĘ┤Č°▀Ćėą╦∙╔Ž╔²ĪŻ

╣żū„ā╚(n©©i)╚▌Ż©12Ż®-Ż©14Ż®Ą─ųžę¬ąįį┌ERPīŹ╩®Ū░Č╝║▄Ą═Ż¼Č°į┌ERPīŹ╩®║¾ųžę¬ąį’@ų°╠ßĖ▀ĪŻĢ■ėŗ╚╦åT│²æ¬(y©®ng)ģf(xi©”)ų·ŽĄĮy(t©»ng)įO(sh©©)ų├ś╦(bi©Īo)£╩(zh©│n)═ŌŻ¼▀ĆąĶō·(d©Īn)žō(f©┤)ŲĢ■ėŗĮ╠ė²Ą─╣żū„Ż¼ęį▒▄├ŌśI(y©©)äš(w©┤)╚╦åTą┼Žó▌ö╚ļÕeš`ĪŻĢ■ėŗ╚╦åTæ¬(y©®ng)ī”ŽĄĮy(t©»ng)▀\ū„Ūķørėą╦∙┴╦ĮŌŻ¼įu╣└ERPŽĄĮy(t©»ng)Ą─│╔ą¦Ż¼┐┤Ųõ╩Ūʱ▀mæ¬(y©®ng)Ų¾śI(y©©)ā╚(n©©i)▓┐▀\ū„┴„│╠║═┌ģä▌Ż¼▓ó╝░Ģrī”Ųõ▀M(j©¼n)ąąš{(di©żo)š¹ŠSūo(h©┤)║═╠ß│÷ą▐Ė─ęŌęŖŻ¼ęį┤_▒ŻŽĄĮy(t©»ng)─▄┤_īŹĄž╠ß╣®ū„øQ▓▀╦∙ąĶꬥ─╝»│╔ą┼ŽóĪŻ

(Č■)Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌ųžę¬ąįūā╗»Ą─TÖz“×

Å─▒Ē1Ą─TÖz“×ĮY(ji©”)╣¹┐╔ęį┐┤│÷Ż¼ERPīŹ╩®║¾├„’@ūāĄ├ųžę¬Ą─╣żū„ā╚(n©©i)╚▌ėąŻ©1Ż®ĪóŻ©3Ż®ĪóŻ©5Ż®-Ż©9Ż®ĪóŻ©12Ż®-Ż©14Ż®Ą╚10ĒŚŻ¼▓óŪę’@ų°ąįČ╝▀_(d©ó)ĄĮ┴╦0.01Ż¼▒Ē╩Š▀@ą®╣żū„ā╚(n©©i)╚▌į┌ERPīŹ╩®║¾ųžę¬ąį’@ų°╠ßĖ▀ĪŻ╣żū„ā╚(n©©i)╚▌Ż©2Ż®ĪóŻ©10Ż®ĪóŻ©11Ż®Ą─ųžę¬ąįę“×ķERPĄ─īŹ╩®Č°┬į╬ó╠ßĖ▀Ż¼Ą½╩Ū╠ßĖ▀Ą─│╠Č╚▓ó▓╗├„’@Ż¼Č╝ø]▀_(d©ó)ĄĮ’@ų°│╠Č╚ĪŻČ°╣żū„ā╚(n©©i)╚▌Ż©1Ż®ĪóŻ©5Ż®Ą─ųžę¬ąįėą╦∙╠ßĖ▀Ż¼▀@ą®é„Įy(t©»ng)Ģ■ėŗ╣żū„Ą─ųžę¬ąį▓óø]ėąę“×ķERPĄ─īŹ╩®Č°ĮĄĄ═Ż¼╦³éāę└┼fį┌Ģ■ėŗ╚╦åTĄ─╣żū„ųą░ńč▌ųžę¬ĮŪ╔½ĪŻ

═©▀^ęį╔ŽĘų╬÷┐╔ęį┐┤│÷Ż¼ERPīŹ╩®║¾Ż¼Ģ■ėŗ╚╦åTÅ─╩┬žöäš(w©┤)Ęų╬÷Īó’L(f©źng)ļUįu╣└╣▄└ĒĪóģó┼cøQ▓▀Ą╚ĘĮ├µ╣żū„Ą─ųžę¬ąį’@ų°╠ßĖ▀Ż¼▀@║═Ū░╚╦蹊┐š▀ĮY(ji©”)šōę╗ų┬Ż¼╝┤Ģ■ėŗ╚╦åTĄ─╣żū„ųž³cųØu▐D(zhu©Żn)Ž“ĮoøQ▓▀š▀╠ß╣®┼c╣▄└ĒøQ▓▀ŽÓĻP(gu©Īn)Ą─╝░Ģrą┼ŽóĪŻ┤╦═ŌŻ¼£Ž═©ģf(xi©”)š{(di©żo)ĪóŽĄĮy(t©»ng)ŠSūo(h©┤)ĪóERPĮ╠ė²┼Óė¢(x©┤n)║═│╔ą¦įu╣└╣żū„Ą─ųžę¬ąį’@ų°╠ßĖ▀Ż¼┼cŲõ╦¹īW(xu©”)š▀Ą├│÷Ą─Ģ■ėŗ╚╦åTį┌ERPīŹ╩®║¾┼cŲõ╦¹▓┐ķTę╗ŲŠSūo(h©┤)ŽĄĮy(t©»ng)Ż¼═¼Ģr┼cŲõ╦¹▓┐ķT╣żū„╚╦åT▀M(j©¼n)ąą£Ž═©ģf(xi©”)š{(di©żo)▓óī”Ųõ▀M(j©¼n)ąąĮ╠ė²┼Óė¢(x©┤n)ęį▒ŻšŽŽĄĮy(t©»ng)Ēś└¹▀\ąąĄ─ĮY(ji©”)šōŽÓ║¶æ¬(y©®ng)ĪŻ

╦─Īó蹊┐ĮY(ji©”)šō┼cŠųŽ▐ąį

▒ŠčąŠ┐═©▀^ĮY(ji©”)śŗ(g©░u)ąįįLšä╗∙ĄA(ch©│)╔ŽĄ─š{(di©żo)▓ķ蹊┐Ż¼╠Įėæ┴╦Ų¾śI(y©©)īŹ╩®ERPŽĄĮy(t©»ng)ī”Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌Ą─ė░ĒæĪŻ═©▀^Ęų╬÷Ż¼Ą├│÷ęįŽ┬ĮY(ji©”)šōŻ║1.Å─Ę┤ė│š¹¾wūā╗»┌ģä▌Ą─Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌ųžę¬ąįŲĮŠ∙ųĄüĒ┐┤Ż¼ERPĄ─īŹ╩®▓óø]ėą═Ļ╚½╚Ī┤·──ę╗ĒŚ╣żū„ā╚(n©©i)╚▌Ż¼ų╗╩ŪŲõųžę¬ąį░l(f©Ī)╔·┴╦ūā╗»ĪŻ2.┼cŪ░╚╦蹊┐ŽÓ═¼Ą─╩ŪŻ¼ERPīŹ╩®║¾Ż¼Ģ■ėŗ╚╦åTÅ─╩┬žöäš(w©┤)Ęų╬÷Īó’L(f©źng)ļUįu╣└╣▄└ĒĪóģó┼cøQ▓▀Īó£Ž═©ģf(xi©”)š{(di©żo)ĪóŽĄĮy(t©»ng)ŠSūo(h©┤)ĪóERPĮ╠ė²┼Óė¢(x©┤n)║═│╔ą¦įu╣└Ą╚ĘĮ├µ╣żū„Ą─ųžę¬ąį’@ų°╠ßĖ▀ĪŻ3.┼cŪ░╚╦蹊┐▓╗═¼Ą─╩ŪŻ¼é„Įy(t©»ng)Ą─ą┼Žó▌ö╚╦┼cą┼ŽóėøõøĪó┘Y┴Žš¹└ĒÜwÖn║═ČÉäš(w©┤)ęÄ(gu©®)äØ┼c╠Ä└Ē╣żū„Ą─ųžę¬ąįę▓’@ų°╠ßĖ▀ĪŻę╗░ŃĢ■ėŗ┘~äš(w©┤)╠Ä└Ē╣żū„ĪóŠÄųŲ┼c╠ß╣®žöäš(w©┤)ł¾▒ĒĄ─╣żū„ųžę¬ąį┬įėąūā╗»Ż¼Ą½╩Ūūā╗»▓ó▓╗’@ų°ĪŻŽÓĻP(gu©Īn)│╔▒ŠöĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ē┼cš{(di©żo)š¹╣żū„Ą─ųžę¬ąį┬į╬ó╠ßĖ▀Ż¼Ą½╩Ū╠ßĖ▀Ą─│╠Č╚▓ó▓╗’@ų°ĪŻĘų╬÷ŲõįŁę“┐╔─▄╩ŪERP▄ø╝■═©│Ż╠ß╣®┴╦ę╗éĆąąśI(y©©)┴„│╠─Ż░µŻ¼▓╗ę╗Č©▀m║Ž╠žČ©Ų¾śI(y©©)Ą─│╔▒Šėŗ╦ŃŻ¼ī”ė┌ERPŽĄĮy(t©»ng)ųą│╔▒ŠĄ─Üw╝»║═╠Ä└Ē║▄┤¾│╠Č╚╔Ž▀Ć╩Ū╩ų╣ż▀M(j©¼n)ąąŻ¼ę“┤╦ERPĄ─īŹ╩®▓óø]ėąī”ė┌│╔▒Š╠Ä└Ē╣żū„ĦüĒīŹ┘|(zh©¼)ąįĄ─ė░ĒæĪŻīÅ▓ķÅ═(f©┤)║╦ą┼ŽóĄ─š²┤_ąįęį╝░š{(di©żo)š¹ą▐Ė─Ą─╣żū„Ą─ųžę¬ąį╔įėą╠ßĖ▀Ż¼Ą½╩Ū╠ßĖ▀Ą─│╠Č╚▓ó▓╗├„’@Ż¼ø]ėą▀_(d©ó)ĄĮ’@ų°│╠Č╚ĪŻėąčąŠ┐š▀ī”ųžę¬ąį╔Ž╔²▀M(j©¼n)ąą┴╦Č©ąį├Ķ╩÷ĪŻČ°╬┤ī”Ųõ▀M(j©¼n)ąąČ©┴┐Ęų╬÷Ż¼ę“┤╦▀@ĒŚ╣żū„Ą─ųžę¬ąį╩Ūʱę“×ķERPīŹ╩®Č°’@ų°ąį╠ßĖ▀Ż¼▀ĆąĶę¬║¾└m(x©┤)蹊┐▀M(j©¼n)ąą▀M(j©¼n)ę╗▓ĮĄ─Öz“×ĪŻ

ąĶę¬ųĖ│÷Ą─╩ŪŻ¼▒ŠčąŠ┐墊Ēš{(di©żo)▓ķĄ─ī”Ž¾ų„ę¬ęįųŲįņŲ¾śI(y©©)×ķų„Ż¼śė▒Š╚▌┴┐╩▄ĄĮę╗Č©Ž▐ųŲŻ¼Š▀ėąę╗Č©Ą─ŠųŽ▐ąįĪŻERPīŹ╩®│²┴╦ī”Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌įņ│╔ė░Ēæ═ŌŻ¼▀Ćėą┐╔─▄ī”ŲõĮŪ╔½║═╝╝─▄«a(ch©Żn)╔·Ė³┤¾Ą─ė░ĒæŻ¼▒Š╬─ų╗╩Ū▀xō±┴╦ę╗ą®ųžę¬īė├µ▀M(j©¼n)ąą┴╦Ęų╬÷Ż¼Ųõ╦³Ą─ĘĮ├µ▓ó╬┤╔µ╝░ĪŻĢ■ėŗų„╣▄╚╦åT║═ĘŪų„╣▄╚╦åTĄ─╣żū„ā╚(n©©i)╚▌ųžę¬ąįūā╗»┐╔─▄┤µį┌▌^┤¾Ą─▓Ņ«ÉŻ¼ę▓ąĶę¬║¾└m(x©┤)▀M(j©¼n)Č■▓Į╔Ņ╚ļ蹊┐ĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║ERPīŹ╩®ī”Ģ■ėŗ╚╦åT╣żū„ā╚(n©©i)╚▌Ą─ė░Ēæ

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/news/1051551092.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")