ę╗Īóųąć°═©ą┼ąąśI░lš╣¼FĀŅ

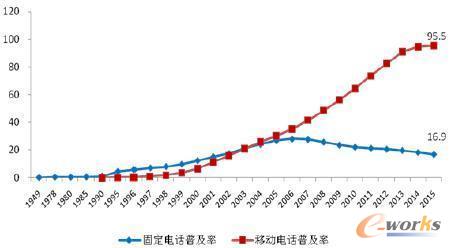

1ĪóļŖą┼▀\ĀI╔╠é„Įyų„śIęčĮėĮ³╠ņ╗©░ÕŻ¼╩ął÷┌ģė┌’¢║═Ż¼▓╗▐Dą═īó├µ┼RŠ▐┤¾śI┐āŽ┬╗¼ē║┴”ĪŻ╣żą┼▓┐öĄō■’@╩ŠŻ║2015─ĻŻ¼╬ęć°ęŲäėļŖįÆė├æ¶Ųš╝░┬╩▀_95.5▓┐/░┘╚╦Ż¼Ųõųąėą9éĆ╩Ī╩ąūįų╬ģ^Ą─ęŲäėļŖįÆŲš╝░┬╩═╗ŲŲ100▓┐/░┘╚╦Ż¼▒▒Š®Ė³╩ŪĖ▀▀_188▓┐/░┘╚╦Ż¼┤µ┴┐▓®▐─«É│Ż╝ż┴ęŻ╗╣╠Č©ļŖįÆė├æ¶öĄ▀BĮĄ9─ĻŻ¼Ųš╝░┬╩ęčĮøĮĄų┴16.9▓┐/░┘╚╦ĪŻ

1ĪóļŖą┼▀\ĀI╔╠é„Įyų„śIęčĮėĮ³╠ņ╗©░ÕŻ¼╩ął÷┌ģė┌’¢║═Ż¼▓╗▐Dą═īó├µ┼RŠ▐┤¾śI┐āŽ┬╗¼ē║┴”ĪŻ╣żą┼▓┐öĄō■’@╩ŠŻ║2015─ĻŻ¼╬ęć°ęŲäėļŖįÆė├æ¶Ųš╝░┬╩▀_95.5▓┐/░┘╚╦Ż¼Ųõųąėą9éĆ╩Ī╩ąūįų╬ģ^Ą─ęŲäėļŖįÆŲš╝░┬╩═╗ŲŲ100▓┐/░┘╚╦Ż¼▒▒Š®Ė³╩ŪĖ▀▀_188▓┐/░┘╚╦Ż¼┤µ┴┐▓®▐─«É│Ż╝ż┴ęŻ╗╣╠Č©ļŖįÆė├æ¶öĄ▀BĮĄ9─ĻŻ¼Ųš╝░┬╩ęčĮøĮĄų┴16.9▓┐/░┘╚╦ĪŻ

łD1 1949-2015─Ļ╬ęć°ļŖįÆė├æ¶Ųš╝░┬╩(å╬╬╗Ż║▓┐/░┘╚╦)

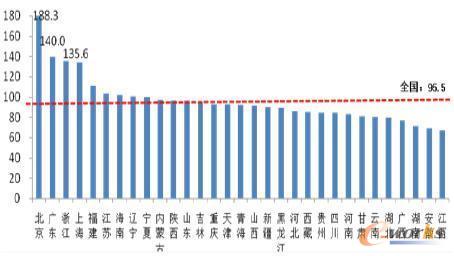

łD2 2015─Ļųąć°ęŲäėļŖįÆė├æ¶Ęų╩ĪŲš╝░┬╩(å╬╬╗Ż║▓┐/░┘╚╦)

ė├æ¶ā¶į÷Ę”┴”Ż¼OTT╠µ┤·├„’@Ż¼šZę¶ĪóČ╠ą┼Ą╚śIäš┴┐│ų└mŽ┬╗¼ĪŻļm╚╗ļSų°4GĄ─┐ņ╦┘Ųš╝░Ż¼öĄō■┴„┴┐▒¼░l╩Įį÷ķLŻ¼Ą½├µ┼R“┴┐╩šį÷ķL▓╗═¼▓Į”└¦ŠųŻ¼¤oĘ©├„’@Ė─╔ŲśI┐āĪŻ╝ėų«ĀIĖ─į÷Īó╠ōöM▀\ĀI╔╠╝ėäĪĖéĀÄĪó╠ß╦┘ĮĄ┘MĄ╚ę“╦žĄ─ė░ĒæŻ¼▀\ĀI╔╠└¹ØÖŽ┬╗¼ęč│╔×ķ│ŻæBĪŻļŖą┼▀\ĀI╔╠╝ė╦┘▐Dą═ĪóīżŪ¾ą┬Ą─śIäš║═╩š╚ļį÷ķL³cęčĮøä▌į┌▒žąąĪŻ

2Īó«öŪ░Ż¼▀\ĀI╔╠ūŅ┘ŹÕXĄ─śIäš╚į╩Ū“šZ궔║═“Č╠ą┼”Ż¼├½└¹┬╩ĘųäeĖ▀▀_44%║═68%ĪŻĄ½▀@ā╔ĒŚśIäšš²╩ŪOTTø_ō¶Ą─ųž×─ģ^Ż¼Ž┬╗¼Ņjä▌ļyęį═ņ╗žĪŻę╗ĘĮ├µŻ¼å╬ārėąĮĄ¤o╔²Ż¼ī¦ų┬├½└¹┬╩│ų└mĮĄĄ═Ż╗┴Ēę╗ĘĮ├µŻ¼śIäš┴┐ę▓▓╗öÓŽ┬╗¼Ż║╣żą┼▓┐öĄō■’@╩ŠŻ¼2016─Ļ1į┬Ż¼╚½ć°ęŲäėļŖįÆ╚źįÆ═©įÆĢrķL═Ļ│╔2352.2ā|ĘųńŖŻ¼═¼▒╚Ž┬ĮĄ1.1%Ż¼▌^═¼Ų┌ĘÕųĄ2014─Ļ1į┬Ą─2465.8ā|ĘųńŖŽ┬ĮĄ╝s5%Ż╗╚½ć°ęŲäėČ╠ą┼śIäš┴┐═Ļ│╔540.8ā|ŚlŻ¼═¼▒╚Ž┬ĮĄ11.3%Ż¼▌^═¼Ų┌ĘÕųĄ2012─Ļ1į┬Ą─855.7ā|ŚlĖ³╩Ū┤¾Ę∙Ž┬╗¼36.8%ĪŻ

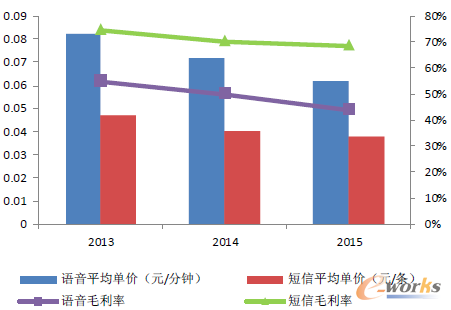

łD3 2013-2015─Ļųąć°šZę¶ŲĮŠ∙å╬ār╝░Č╠ą┼ŲĮŠ∙å╬ār

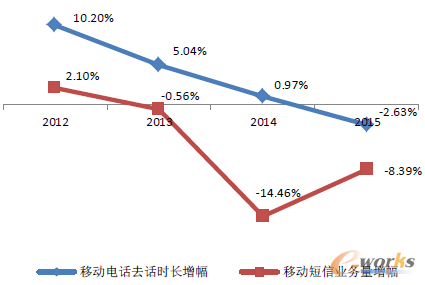

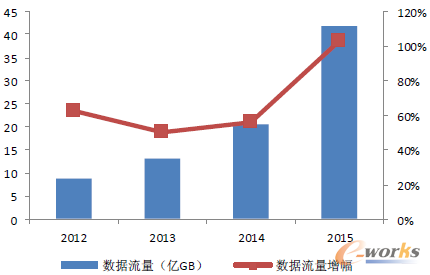

łD4 2012-2015─Ļųąć°ęŲäėšZę¶║═Č╠ą┼śIäš┴┐ūā╗»┌ģä▌łD

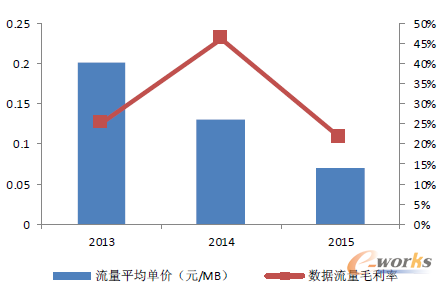

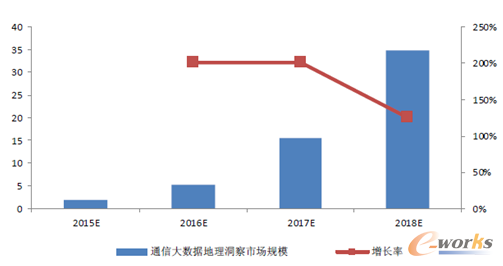

ļSų°ęŲäė╗ź┬ōŠWĄ─┐ņ╦┘░lš╣Ż¼4G╝ė┐ņŲš╝░Ż¼▀\ĀI╔╠Ą─öĄō■┴„┴┐śIäš▒¼░l╩Įį÷ķLĪŻ╣żą┼▓┐öĄō■’@╩ŠŻ║2015─ĻŻ¼╬ęć°ęŲäėöĄō■┴„┴┐Ž¹┘M▀_41.87ā|GBŻ¼═¼▒╚į÷ķL103%Ż¼▒╚╔Ž─Ļ╠ßĖ▀46.96éĆ░┘Ęų³cĪŻļm╚╗śIäš┴┐Ė▀╦┘į÷ķLŻ¼Ą½×ķĒææ¬ć°╝ę“╠ß╦┘ĮĄ┘M”ę¬Ū¾Ż¼öĄō■┴„┴┐Ą─ŲĮŠ∙å╬ār│ų└mĮĄĄ═Ż¼─┐Ū░╝s0.06į¬/MBŻ¼├½└¹┬╩āH20%ū¾ėęĪŻ

łD5 2012-2015─Ļųąć°▀\ĀI╔╠öĄō■┴„┴┐śIäšį÷Ę∙

łD6 2013-2015─Ļųąć°öĄō■┴„┴┐śIäšŲĮŠ∙å╬ār║═├½└¹┬╩ūā╗»┌ģä▌łD

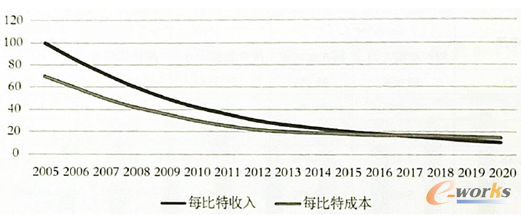

3ĪóÅ─3GĢr┤·ķ_╩╝Ż¼▀\ĀI╔╠ęč▀M╚ļ┴„┴┐╝t└¹ļAČ╬Ż¼4GĖ³╩Ūūī┴„┴┐╝t└¹░lō]Ąž┴▄└ņ▒Mų┬ĪŻĄ½▀\ĀI╔╠▒žīó├µ┼Rę╗éĆ└¦ŠųŻ║īÆĦ║═ęŲäė╗ź┬ōŠWį┌äōįņ┴╦ę╗éĆė├æ¶┐╔ęį½@Ą├Äū║§╚╬║╬╦∙ąĶĄ─╗ź┬ō╩└Įń║¾Ż¼ė├æ¶Ņ~═ŌĄ─ŠWĮj╩╣ė├īó▓╗Ģ■×ķ▀\ĀI╔╠ĦüĒŅ~═Ō╩š╚ļŻ¼├┐▒╚╠ž╩š╚ļĄ─│ų└mŽ┬ĮĄīó¤oĘ©─µ▐DŻ¼╔§ų┴ūŅĮK┼c│╔▒ŠŪ·ŠĆĮ╗▓µĪŻöĄō■’@╩ŠŻ║ŅAėŗį┌2017-2018─ĻŻ¼▀\ĀI╔╠Ą─├┐▒╚╠ž╩š╚ļīó┼c├┐▒╚╠ž│╔▒Š┌ģ═¼Ż¼ų«║¾╗“īó│÷¼F╩š╚ļ│╔▒ŠĄ╣ÆņŪķørĪŻ

łD7 2005-2020─Ļ▀\ĀI╔╠├┐▒╚╠ž╩š╚ļ┼c│╔▒ŠĻPŽĄłD

ļSų°öĄō■┴„┴┐å╬ārĄ─┐ņ╦┘ĮĄĄ═Ż¼«öŽ┬’L╣Ō▓╗Č■Ą─┴„┴┐╝t└¹ęč▀M╚ļųą║¾Ų┌Ż¼╝┤╩╣śIäš┴┐╚įėąį÷ķL┐šķgŻ¼Ą½ī”ė┌ĀI╩šĄ─Ė─╔ŲīóĢ■įĮüĒįĮ┴”▓╗Å─ą─ĪŻ─Ū├┤Ż¼ĮėŽ┬üĒļŖą┼▀\ĀI╔╠Ą─ūŅā×▀xō±▒žīó╩Ū“öĄō■╝t└¹”ūā¼FŻ¼┤¾öĄō■▐Dą═╝²ęčį┌ŽęĪŻ

Č■Īóųąć°═©ą┼┤¾öĄō■ąąśI░lš╣Ū░Š░ŅA£y

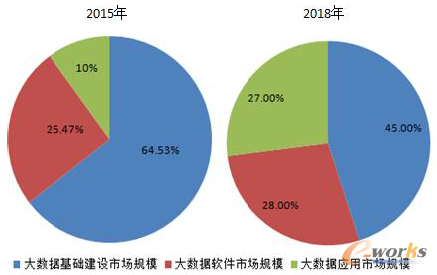

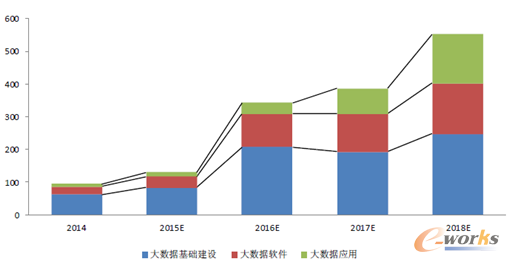

1Īóųąć°Ą─┤¾öĄō■╩ął÷š²╩ĮŲ▓Įė┌2009─ĻŻ¼Įø▀^Į³Äū─ĻĄ─░lš╣─źĄZŻ¼─┐Ū░ęčĮø▀M╚ļĖ▀╦┘░lš╣Ų┌ĪŻļSų°╩«╚²╬ÕęÄäØīó┤¾öĄō■╔Ž╔²ų┴ć°╝ęæ┬įīė├µŻ¼╬┤üĒ╩ął÷┐šķgŠ▐┤¾ĪŻ2015─ĻŻ¼╬ęć°Ą─┤¾öĄō■«aśI╩ął÷ęÄ─Żęč▀_1105.6ā|į¬Ż¼▌^2014─Ļį÷ķL44.15%Ż¼Ųõųą┤¾öĄō■╗∙ĄAįO╩®Į©įOĪó┤¾öĄō■▄ø╝■║═┤¾öĄō■æ¬ė├Ęųäeš╝▒╚64.53%Īó25.47%║═10%ĪŻŅAėŗĄĮ2018─ĻŻ¼ųąć°┤¾öĄō■«aśI╩ął÷ęÄ─Żīó▀_4163ā|į¬Ż¼Ųõųą┤¾öĄō■╗∙ĄAįO╩®Į©įOš╝▒╚īóĮĄų┴45%Ż¼┤¾öĄō■æ¬ė├Ą─╩ął÷ęÄ─Żš╝▒╚īó╠ß╔²ų┴27%Ż¼╬┤üĒ╚įīó╠ßĖ▀ĪŻ

1Īóųąć°Ą─┤¾öĄō■╩ął÷š²╩ĮŲ▓Įė┌2009─ĻŻ¼Įø▀^Į³Äū─ĻĄ─░lš╣─źĄZŻ¼─┐Ū░ęčĮø▀M╚ļĖ▀╦┘░lš╣Ų┌ĪŻļSų°╩«╚²╬ÕęÄäØīó┤¾öĄō■╔Ž╔²ų┴ć°╝ęæ┬įīė├µŻ¼╬┤üĒ╩ął÷┐šķgŠ▐┤¾ĪŻ2015─ĻŻ¼╬ęć°Ą─┤¾öĄō■«aśI╩ął÷ęÄ─Żęč▀_1105.6ā|į¬Ż¼▌^2014─Ļį÷ķL44.15%Ż¼Ųõųą┤¾öĄō■╗∙ĄAįO╩®Į©įOĪó┤¾öĄō■▄ø╝■║═┤¾öĄō■æ¬ė├Ęųäeš╝▒╚64.53%Īó25.47%║═10%ĪŻŅAėŗĄĮ2018─ĻŻ¼ųąć°┤¾öĄō■«aśI╩ął÷ęÄ─Żīó▀_4163ā|į¬Ż¼Ųõųą┤¾öĄō■╗∙ĄAįO╩®Į©įOš╝▒╚īóĮĄų┴45%Ż¼┤¾öĄō■æ¬ė├Ą─╩ął÷ęÄ─Żš╝▒╚īó╠ß╔²ų┴27%Ż¼╬┤üĒ╚įīó╠ßĖ▀ĪŻ

łD8 2018─Ļųąć°┤¾öĄō■«aśI╩ął÷ęÄ─ŻŅA£yŻ©å╬╬╗Ż║ā|į¬Ż®

łD9 2015─Ļ║═2018─Ļųąć°┤¾öĄō■«aśI╝ÜĘų╩ął÷š╝▒╚

2Īó═©ą┼┤¾öĄō■2015─Ļ╝╚ęč═Ļ│╔ŲŲŠųŻ¼2016─Ļ▒žīóōPĘ½Ų║Į▀M╚ļīŹ┘|ąį╔╠śIļAČ╬ĪŻė╚ŲõļSų°╩«╚²╬ÕŲ┌ķg“ć°╝ę┤¾öĄō■æ┬į”Ą─╔Ņ╚ļ═Ų▀MŻ¼═©ą┼┤¾öĄō■╩ął÷īóėŁüĒ’w▄SĪŻ╬ęéāŅAėŗŻ¼2016─Ļ═©ą┼┤¾öĄō■«aśI╩ął÷ęÄ─Żīó▀_342ā|į¬Ż¼▌^2015─Ļį÷ķL163%Ż¼Ųõųą┤¾öĄō■╗∙ĄAįO╩®š╝▒╚60.5%Ż¼╩ął÷ęÄ─Żīó▀_207ā|į¬Ż¼┤¾öĄō■▄ø╝■š╝▒╚29.5%Ż¼╩ął÷ęÄ─Żīó▀_101ā|į¬Ż¼┤¾öĄō■æ¬ė├š╝▒╚10%Ż¼╩ął÷ęÄ─Żīó▀_34ā|į¬ĪŻ

łD10 2014-2018─Ļųąć°═©ą┼┤¾öĄō■«aśI╝░╝ÜĘųŅIė“Ą─╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

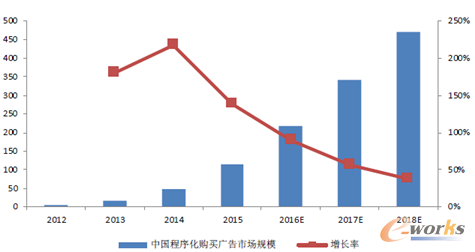

3ĪóļSų°ė├æ¶├Į¾wŽ¹┘Mąą×ķĄ─╦ķŲ¼╗»ĪóČÓŲ┴╗»Ż¼╚ń║╬šę£╩─┐ś╦┐═æ¶Īó╠ßĖ▀ĀIõNą¦┬╩│╔×ķÅVĖµų„Ą─Ų╚ŪąąĶŪ¾ĪŻę“┤╦Ż¼│╠ą“╗»┘Å┘IŻ©Programmatic BuyingŻ®æ¬▀\Č°╔·ĪŻDSP╩Ū│╠ą“╗»┘Å┘IĄ─║╦ą─Łh╣ØŻ¼DMP╩ŪDSP╣żū„Ą─╗∙ĄAŻ¼ę▓╩Ū═©ą┼┤¾öĄō■Ą─ūā¼F═©Ą└ĪŻįŁę“į┌ė┌│╠ą“╗»┘Å┘I╦∙ś╦░±Ą─Š½£╩╗»ĪóųŪ─▄╗»Īóūįäė╗»Ż¼║╦ą─ėą┘ćė┌DMPī”ė├æ¶Ą─┤¾öĄō■Ęų╬÷Ż¼Č°═©ą┼┤¾öĄō■╗∙▒Š┐╔ęįØMūŃDMP╦∙ąĶĄ─╦∙ėąöĄō■ąĶŪ¾ĪŻ«öŪ░Ż¼╬ęć°Ą─│╠ą“╗»ÅVĖµ┘Å┘I╩ął÷š²╠Äė┌┐ņ╦┘│╔ķLŲ┌Ż¼ 2015─ĻŻ¼ųąć°│╠ą“╗»ÅVĖµ┘Å┘IĄ─╩ął÷ęÄ─Ż▀_115.1ā|į¬Ż¼į÷ķL┬╩×ķ137.6%Ż¼ŅAėŗĄĮ2018─ĻŻ¼ųąć°│╠ą“╗»ÅVĖµ┘Å┘IĄ─╩ął÷ęÄ─Żīó▀_469.6ā|į¬Ż¼▌^2015─Ļį÷ķL308%ĪŻ

łD11 2012-2018─Ļųąć°│╠ą“╗»ÅVĖµ┘Å┘I╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

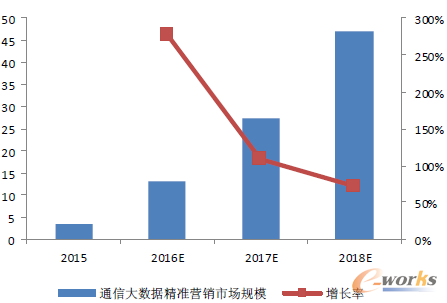

4Īó═©ą┼┤¾öĄō■Š½£╩ĀIõNæ¬ė├īóĘųŽĒ│╠ą“╗»ÅVĖµ╩ął÷10%ū¾ėęĄ─╩šęµŻ©░³└©öĄō■ūā¼F║═▀\ĀI╔╠¬Ü┴ó╗“║Žū„▀\ĀIŻ®ĪŻ╝┘įOśIäš│§Ų┌š╝ėą┬╩┬įĄ═Ż¼ŅAėŗ2016─Ļųąć°═©ą┼┤¾öĄō■Š½£╩ĀIõN╩ął÷ęÄ─Żīó▀_13ā|į¬ĪŻ

łD12 2015-2018─Ļųąć°═©ą┼┤¾öĄō■Š½£╩ĀIõN╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

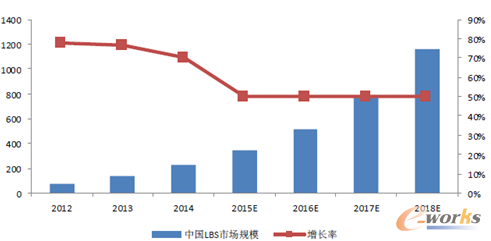

5ĪóĄž└Ē╬╗ų├▒Š╔ĒĄ─ārųĄėąŽ▐Ż¼Ą½ęŲäėųąĄ─╬╗ų├╝░Ųõ▄ē█EŻ¼ęį╝░īó╬╗ų├┼cĘ■äšĮY║ŽŲüĒŻ¼īóĢ■«a╔·Š▐┤¾Ą─ĮøØ·ą¦ęµĪŻę“┤╦Ż¼╬╗ų├Ę■䚯©LBSŻ®╩ął÷Ą─░lš╣ĘŪ│Ż┐ņŻ¼ŽÓĻPĄ─═žš╣æ¬ė├ę▓īė│÷▓╗ĖFŻ¼└²╚ńĖ▀Ą┬ĄžłDĪó┤¾▒Ŗ³cįuĪóĄ╬Ą╬│÷ąąĪó░┘Č╚┼┤├ūĪó─░─░Ą╚ĪŻ╬ęć°╬╗ų├Ę■äšąąśIęčĮø▀M╚ļĖ▀╦┘░lš╣Ų┌Ż¼2015─Ļ╩ął÷ęÄ─Ż╝s×ķ343ā|į¬Ż¼▌^2014─Ļį÷ķL50%Ż¼ŅAėŗ2016─ĻLBS╩ął÷ęÄ─Żīó▀_515ā|į¬Ż¼2018─Ļīó═╗ŲŲ1100ā|į¬ĪŻ

łD13 2012-2018─Ļųąć°LBS╩ął÷ęÄ─ŻŅA£y(å╬╬╗Ż║ā|į¬)

═©ą┼┤¾öĄō■į┌Ąž└ĒČ┤▓ņŅIė“Ą─æ¬ė├┐╔ęį░³└©Ż║Š░ģ^┐═į┤▒O£y┼cĘų╬÷Īó╔╠õü▀xųĘĪóųŪ╗█│Ū╩ąŻ©│Ū╩ąęÄäØĪóĮ╗═©│÷ąąĄ╚Ż®ĪóūĪ╦▐▓═’ŗĄ╚╔╠╝ęĀIõNĄ╚ĪŻ═©ą┼┤¾öĄō■Š▀ėą¬Ü╠žā×ä▌Ż¼īóĢ■│╔×ķ╬╗ų├Ę■äšöĄō■į┤Ą─ųžę¬ča│õŻ¼ŅAėŗ┐╔ęįĘųŽĒ╬╗ų├Ę■äš╩ął÷3%ū¾ėęĄ─╩šęµĪŻ╝┘įOśIäš│§Ų┌š╝ėą┬╩┬įĄ═Ż¼ŅAėŗ2016─Ļųąć°═©ą┼┤¾öĄō■Ąž└ĒČ┤▓ņŅÉæ¬ė├╩ął÷ęÄ─Żīó▀_5ā|į¬Ż¼2018─Ļīó▀_35ā|į¬ĪŻ

łD14 ųąć°═©ą┼┤¾öĄō■Ąž└ĒČ┤▓ņ╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

6ĪóļSų°╩ął÷ī”š„ą┼śIäšąĶŪ¾Ą─╚šęµÅŖ┴ęŻ¼š„ą┼Ų¾śIī”ė┌öĄō■į┤Ą─ąĶŪ¾īóĢ■ĘŪ│ŻŠ▐┤¾Ż¼═¼Ģrī”öĄō■┘|┴┐Ą─ę¬Ū¾ę▓Ģ■įĮüĒįĮĖ▀ĪŻĄ½Įžų┴2015─Ļ4į┬ĄūŻ¼╬ęć°čļąąĄ─š„ą┼ŽĄĮyļm╚╗╩šõø┴╦8.64ā|ūį╚╗╚╦ą┼ŽóŻ¼Ą½Ųõųąėąą┼┘JėøõøĄ─ūį╚╗╚╦āH×ķ3.61ā|╚╦Ż¼▀@ęŌ╬Čų°ėą│¼▀^5ā|╚╦ļmėąéĆ╚╦ą┼ŽóŻ¼Ą½ę“¤oą┼┘Jėøõø╗∙▒Š¤oĘ©ķ_š╣ą┼ė├įu╝ēĪŻ

łD15 ųąć°Ž¹┘Mą┼┘JėÓŅ~╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║╚fā|į¬Ż®

ą┼ė├Ž¹┘M╩Ūš„ą┼śIäš░lš╣Ą─╗∙ĄAĪŻĮ³─ĻüĒŻ¼╬ęć°Ą─Ž¹┘Mą┼┘J║═P2P┘J┐ŅĮ╗ęūęÄ─Ż▒Ż│ų┐ņ╦┘į÷ķLŻ¼2015─ĻŻ¼ųąć°Ą─Ž¹┘Mą┼┘JėÓŅ~ęÄ─Ż╝s×ķ18.1╚fā|Ż¼═¼▒╚į÷ķL17.8%Ż¼ŅAėŗ2018─ĻŻ¼ųąć°Ž¹┘Mą┼┘JėÓŅ~ęÄ─Żīó═╗ŲŲ31.4╚fā|į¬ĪŻĮ³─ĻüĒ╬ęć°Ą─éĆ╚╦š„ą┼╩ął÷░lš╣ŠÅ┬²ĪŻ2015─ĻŻ¼╬ęć°éĆ╚╦š„ą┼ąąśIĄ─īŹļH╩ął÷ęÄ─Ż╝s×ķ151ā|į¬Ż¼╬┤üĒļSų°╗ź┬ōŠWĮ╚┌Ą─░lš╣║═Ž¹┘MĮ╚┌Ą─│ų└m╔²£žŻ¼ė╚Ųõ╩ŪŅÉą═ČÓśėĄ─éĆ╚╦š„ą┼æ¬ė├┐ņ╦┘░lš╣Ż¼ųąć°Ą─éĆ╚╦š„ą┼ąąśIīóėŁüĒ▒¼░l╩Įį÷ķLŻ¼ŅAėŗ2016─Ļīó▀_179ā|į¬Ż¼2018─Ļīó▀_300ā|į¬ĪŻ

łD16 ųąć°éĆ╚╦š„ą┼ąąśI╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

─┐Ū░Ż¼╣½░▓▓┐╦∙ī┘╚½ć°╣½├±╔ĒĘ▌ūC╠¢┤a▓ķįāĘ■äšųąą─╠ß╣®╔ĒĘ▌ūCą┼Žó▒╚ī”Ę■䚯¼╩š┘Mś╦£╩×ķ5į¬/ūCŻ¼čļąąš„ą┼ųąą─éĆ╚╦š„ą┼ŽĄĮy├┐─ĻĄ─▓ķįā┴┐╝s5.9ā|┤╬Ż¼╚¶ęį┤╦╣└╦ŃŻ¼═©ą┼┤¾öĄō■╠ß╣®ŅÉ╦ŲĄ─“×ūCĘ■䚯¼ØB═Ė┬╩20%Ż¼ät╩š╚ļ╝s6ā|į¬/─ĻĪŻ╚ń╣¹į┘ėŗ╦ŃļŖą┼▀\ĀI╔╠¬Ü┴ó╗“┼cĄ┌╚²ĘĮ║Žū„▀\ĀIš„ą┼╣½╦ŠŻ¼ŅAėŗ═©ą┼┤¾öĄō■┐╔ęįĘųŽĒéĆ╚╦š„ą┼╩ął÷15%ū¾ėęĄ─Ę▌Ņ~Ż¼╝┘įO│§Ų┌Ę▌Ņ~┬įĄ═Ż¼ŅAėŗ2016─Ļ╩ął÷ęÄ─Żīó▀_18ā|į¬ĪŻ

łD17 2015-2018─Ļųąć°═©ą┼┤¾öĄō■š„ą┼’L┐ž╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║2016─Ļ═©ą┼┤¾öĄō■ąąśI░lš╣¼FĀŅ╝░░lš╣Ū░Š░ŅA£y

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/news/10515519303.html