2017─Ļ4į┬14╚šŻ¼ė╔öĄ(sh©┤)ūų╗»Ų¾śI(y©©)ŠW(w©Żng)Ż©e-worksŻ®┼cć°ļHų¬├¹PLM蹊┐ÖCśŗ(g©░u)CIMdata┬ō(li©ón)║Ž┼e▐kĄ─CIMdata 2017 PLM╩ął÷┼c«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»į┌▒▒Š®│╔╣”┼e▐kĪŻCIMdata 2017╩ął÷║═«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»ų„Ņ}×ķ“PLM╩ŪöĄ(sh©┤)ūų╗»Ą─ĻP(gu©Īn)µI╩╣─▄╣żŠ▀”Ż¼ė╔CIMdata┐é▓├Peter BilelloŽ╚╔·║═CIMdata蹊┐Ė▒┐é▓├Stan PrzybylinskiŽ╚╔·ų„ųvŻ¼ĮķĮB║═ĘųŽĒ┴╦╚½Ū“PLM╩ął÷┼c╝╝ąg(sh©┤)░l(f©Ī)š╣┌ģä▌Ż¼e-works┐éŠÄ³S┼Ó▓®╩┐▀Mąą╚½│╠ĘŁūgĪŻ

CIMdataĮY(ji©”)║ŽĮø(j©®ng)Ø·ą╬ä▌║═░l(f©Ī)š╣┌ģä▌Ż¼įö╝ÜĘų╬÷┴╦PLM╩ął÷Ą─¼F(xi©żn)ĀŅ║═╬┤üĒ┌ģä▌Ż¼▓ó╣½▓╝┴╦CIMdataī”2016─ĻP(gu©Īn)LM╩ął÷Ą─蹊┐ĮY(ji©”)╣¹Ż¼░³└©ßśī”ŅI(l©½ng)ė“ĪóąąśI(y©©)Īóģ^(q©▒)ė“╝░ŅI(l©½ng)ī¦(d©Żo)ÅS╔╠śI(y©©)┐āŻ©╩š╚ļ║═╩ął÷Ę▌Ņ~Ż®Ą─╚½├µĘų╬÷║═ŅA(y©┤)£yŻ¼³S┼Ó▓®╩┐ätī”ųąć°ųŲįņśI(y©©)Ą─░l(f©Ī)š╣┌ģä▌ĪóųŪ─▄ųŲįņĄ─Č©┴x┼cā╚(n©©i)║ŁĪóPLMų„┴„ÅS╔╠Ą─░l(f©Ī)š╣Ūķør▀Mąą┴╦ŅA(y©┤)ė[ĪŻ

į┌CIMdata 2016 PLM╩ął÷┼c«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»ųąŻ¼Peter BilelloŽ╚╔·║═Stan PrzybylinskiŽ╚╔·▀Ćī”▀^╚źę╗─ĻCIMdata▓ČūĮĄĮĄ─╝╝ąg(sh©┤)¤ß³c║═æ¬(y©®ng)ė├┌ģä▌▀Mąą┴╦ĘųŽĒĪŻ═¼ĢrŻ¼ć·└@▒Šī├šōē»ų„Ņ}——“PLM╩ŪöĄ(sh©┤)ūų╗»Ą─ĻP(gu©Īn)µI╩╣─▄╣żŠ▀”Ż¼ā╔╬╗īŻ╝ęĮY(ji©”)║ŽĪČöĄ(sh©┤)ūų╗»Īó╗∙ė┌─Żą═Ą─XĪóPLM║═öĄ(sh©┤)ūųų„ŠĆĪĘĪóĪČž×┤®╚½╔·├³ų▄Ų┌——Č©┴x║═╣▄└ĒöĄ(sh©┤)ūųī\╔·─Żą═ĪĘĪóĪČAECŻ©Į©ų■Īó╣ż│╠║═╩®╣żŻ®ąąśI(y©©)×ķöĄ(sh©┤)ūų╗»ū÷║├£╩éõĪĘĪóĪČįŲPLM╩ął÷įu╣└ĪĘĪóĪČ╬’┬ō(li©ón)ŠW(w©Żng)Ż║čė╔ņPLMĄ─ÖCė÷ĪĘĪóĪČ┼õų├-Č©ār-ł¾ār(CPQ)┼cPLMĪĘĄ╚ūhŅ}▀Mąą┴╦╠ĮėæŻ¼▓ó┼cģóĢ■Ą─PLMÅS╔╠īŻ╝ęš╣ķ_ėæšōĪŻ

ę╗ĪóPLM¼F(xi©żn)ĀŅŻ║Į±╠ņĄ─╩ął÷┼cų„┴„┌ģä▌

ļSų°╔ńĮ╗ĪóęŲäėĪó┤¾öĄ(sh©┤)ō■(j©┤)Ęų╬÷ĪóįŲ╝╝ąg(sh©┤)Ż©SMACŻ®ęį╝░╬’┬ō(li©ón)ŠW(w©Żng)Ż©IoTŻ®Ą╚╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼ą┼Žó╝╝ąg(sh©┤)į┌▀^╚źÄū─Ļ░l(f©Ī)╔·┴╦ųž┤¾▐D(zhu©Żn)ūāĪŻŽ┬ę╗┤╬└╦│▒īó╩ŪöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼╗∙ė┌SMAC║═IoTĄ─ĮŌøQĘĮ░ĖīóÄ═ų·Ų¾śI(y©©)Å─Ė∙▒Š╔ŽīŹ¼F(xi©żn)śI(y©©)äš(w©┤)▐D(zhu©Żn)ą═ĪŻūŅĮ³Ą─ę╗Ę▌š{(di©żo)▓ķ▒Ē├„Ż¼ŅI(l©½ng)Ž╚Ų¾śI(y©©)─┐Ū░į┌öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ĘĮ├µĄ─ų¦│÷š╝IT═Č┘YĄ─34%Ż¼ŅA(y©┤)ėŗ2018─Ļīó▀_ĄĮ44%ĪŻ«a(ch©Żn)ŲĘčą░l(f©Ī)ą═Ų¾śI(y©©)ę▓╚┌╚ļ┴╦öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─└╦│▒ĪŻ

Ų¾śI(y©©)ę¬īŹ¼F(xi©żn)öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼PLMæ¬(y©®ng)ė├æ¬(y©®ng)«öŽ╚ąąĪŻ

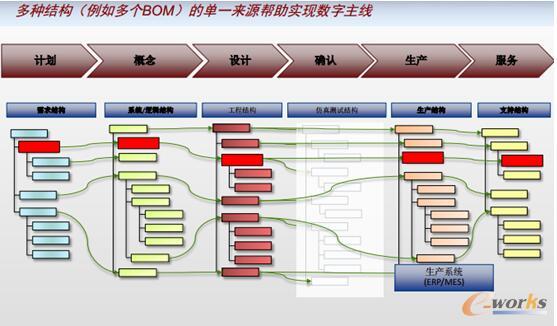

łD1 PLM╔µ╝░öĄ(sh©┤)ūų╗»╦∙ąĶ«a(ch©Żn)ŲĘų▄Ų┌Ą─╦∙ėąļAČ╬

PLMæ¬(y©®ng)ė├╩╝ė┌öĄ(sh©┤)ūų╗»╣żŠ▀Ą─æ¬(y©®ng)ė├Ż¼╚ńĮ±PLM┐╔ęįÄ═ų·Ų¾śI(y©©)īŹ¼F(xi©żn)Ė³ÅVĘ║Ą─öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═─┐ś╦ĪŻ«a(ch©Żn)ŲĘčą░l(f©Ī)ą═Ų¾śI(y©©)ŽŻ═¹═©▀^┤¾ęÄ(gu©®)─ŻČ©ųŲØMūŃ┐═æ¶Ą─éĆąį╗»ąĶŪ¾Ż¼Ą½ę¬īŹ¼F(xi©żn)┤¾ęÄ(gu©®)─ŻČ©ųŲ▓ó½@Ą├ė»└¹Ż¼▒žę¬Śl╝■╩ŪŲ¾śI(y©©)Š▀ėą║▄Ė▀Ą─┼õų├╣▄└Ē╦«ŲĮ║═ĮŌøQĘĮ░ĖĪŻ═¼ĢrŻ¼Ų¾śI(y©©)ę▓ŽŻ═¹═©▀^┼õų├-Č©ār-ł¾ārŻ©CPQŻ®ŽĄĮy(t©»ng)üĒ╝ė╦┘═Čś╦╗“ėåå╬Į╗ĖČ┴„│╠Ż¼Ą½▀@═¼śėąĶę¬Ų¾śI(y©©)Š▀éõöĄ(sh©┤)ūų╗»┼õų├«a(ch©Żn)ŲĘ─▄┴”Ż¼─▄ē“£╩┤_║╦╦Ń«a(ch©Żn)ŲĘ│╔▒ŠŻ¼Å─Č°║Ž└ĒČ©ārĪŻ║▄ČÓŲ¾śI(y©©)š²į┌Ž“Ę■äš(w©┤)╗»▐D(zhu©Żn)ą═Ż¼ė╔┘u«a(ch©Żn)ŲĘ▐D(zhu©Żn)Ž“┘uĘ■äš(w©┤)Ż¼▀@ą®Ų¾śI(y©©)Ą─╩š╚ļ╩Ū╗∙ė┌Ę■äš(w©┤)Ą─┐āą¦ĪŻę¬┤_▒Ż─▄ē“═©▀^Ę■äš(w©┤)ė»└¹Ż¼Ų¾śI(y©©)ąĶę¬▒Mįńī”įO(sh©©)ėŗĄ─«a(ch©Żn)ŲĘ▀Mąąįu╣└Ż¼═©│ŻąĶę¬īóĘ┬šµĘų╬÷║═╬’└Ēįć“׎ÓĮY(ji©”)║ŽĪŻūŅ║¾Ż¼ųŪ─▄╗ź┬ō(li©ón)«a(ch©Żn)ŲĘ▓╗Ģ■ūįų„▀MąąįO(sh©©)ėŗĪóŠÄ│╠║═▀BĮėŻ¼Ų¾śI(y©©)ąĶ╠ß╔²ļŖūė╝╝ąg(sh©┤)Īó▄ø╝■ķ_░l(f©Ī)ĪóĘų╬÷Ą╚─▄┴”Ż¼Å─Č°šµš²═©▀^╬’┬ō(li©ón)ŠW(w©Żng)æ¬(y©®ng)ė├½@ęµĪŻ

ī”ė┌PLMśI(y©©)ĮńÅS╔╠Č°čįŻ¼ųžę¬Ą─╩Ūę¬Ä═ų·┐═æ¶Ė·╔ŽöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─└╦│▒ĪŻöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═īó│╔×ķŲ¾śI(y©©)¤ßūhĄ─įÆŅ}ĪŻ

į┌CIMdata 2016 PLM╩ął÷┼c«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»╔ŽŻ¼CIMdata┐é▓├Peter BilelloŽ╚╔·ųĖ│÷öĄ(sh©┤)ūų╗»ī”«a(ch©Żn)ŲĘčą░l(f©Ī)║═╔·├³ų▄Ų┌╣▄└Ēų„ę¬ėą╚²ĘĮ├µĄ─┤┘▀MŻ║

╩ūŽ╚╩ŪöĄ(sh©┤)ūų╗»«a(ch©Żn)╔·ą┬Ą─═Ųäė┴”Ż¼ūīĖ„ĘNĖ±╩Į┤µį┌Ą─╦∙ėąöĄ(sh©┤)ō■(j©┤)Č╝─▄▒╗ūx╚ĪŻ╗Ųõ┤╬Ż¼öĄ(sh©┤)ūų╗»ūī«öĮ±╔Ž░┘ĘN╬─╝■Ė±╩ĮĄ─öĄ(sh©┤)ō■(j©┤)į┘┤╬╗žÜwĄĮöĄ(sh©┤)ō■(j©┤)ėøõøŻ╗Ą┌╚²Ż¼ļSų°Ė„ĘNĖ±╩ĮĖ„ĘN╦┘Č╚Ą─║Ż┴┐┤¾öĄ(sh©┤)ō■(j©┤)Ģr┤·Ą─ĄĮüĒŻ¼EBŻ©10ā|GBŻ®║═YBŻ©2Ą─80┤╬ĘĮŻ®Ą─ė╔0║═1ĮM│╔Ą─ą“┴ąīó│╔×ķöĄ(sh©┤)ūų╗»Ą─║╦ą─ĪŻ

Å─▀@ĘN╩ʤoŪ░└²Ą─░l(f©Ī)š╣╦┘Č╚║═░l(f©Ī)š╣ä▌Ņ^üĒ┐┤Ż¼─Żą═║═Ęų╬÷─▄┴”į┌┐╔ŅA(y©┤)ęŖĄ─╬┤üĒ╚įīó▒Ż│ųčĖ╦┘į÷ķLĪŻ

łD2 PLM╠ß╣®Č╦ĄĮČ╦Ą─å╬ę╗öĄ(sh©┤)ō■(j©┤)į┤

CIMdataĮ©ūhīóPLMČ©╬╗ė┌ų¦ō╬Ė³ÅVķ¤Ą─Ų¾śI(y©©)╗“«a(ch©Żn)śI(y©©)░l(f©Ī)š╣─┐ś╦Ż¼ę“┤╦Ż¼öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─└╦│▒ī”ė┌PLMśI(y©©)Įń╩Ūę╗éĆĮ^╝čÖCė÷ĪŻ╚ń╣¹Ų¾śI(y©©)ėŗäØ╬┤üĒÄū─ĻīóITŅA(y©┤)╦Ńų„ę¬ė├ė┌īŹ¼F(xi©żn)öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼─Ū├┤Ż¼PLMæ¬(y©®ng)│╔×ķŲ¾śI(y©©)Ą─«ö╚╗ų«▀xĪŻę╗ą®ŅI(l©½ng)Ž╚Ą─PLMĮŌøQĘĮ░Ė╠ß╣®╔╠ęčĮø(j©®ng)ķ_╩╝═ŲÅVöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ĘĮ░ĖŻ¼Ė³ČÓŲõ╦¹ÅS╔╠ätąĶę¬Ė·╔ŽöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─└╦│▒ĪŻ

Č■Īó2016─Ļ╚½Ū“PLM╩ął÷░l(f©Ī)š╣äėæB(t©żi)

CIMdata PLM╩ął÷║═«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»ė┌2017─Ļ3į┬30╚šų┴4į┬19╚šŽ╚║¾į┌├└ć°ĪóĄ┬ć°ĪóėĪČ╚Īóųąć°║═╚š▒Š┼eąąŻ¼▒▒Š®šŠ╩ŪŲõųąĄ┌╦─šŠŻ¼ę▓╩Ūe-works┼cCIMdata▀B└m(x©┤)Ą┌┴∙─Ļ┬ō(li©ón)║Ž┼e▐kĄ─PLMŅI(l©½ng)ė“ūŅīŻśI(y©©)Ą─šōē»ĪŻ

ū„×ķśI(y©©)Įń╣½šJĄ─ī”╚½Ū“PLM«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ĘĮŽ“░č╬šūŅ×ķ╚½├µ║═£╩┤_Ą─蹊┐ÖCśŗ(g©░u)Ż¼CIMdata├┐─Ļ░l(f©Ī)▓╝Ą─╚½Ū“PLM╩ął÷蹊┐ł¾ĖµŠ▀ėąĖ▀Č╚ÖÓ(qu©ón)═■ąįŻ¼▓óį┌├┐─ĻĄ─PLM╩ął÷┼c«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»╔Ž▀MąąŽÓĻP(gu©Īn)┌ģä▌Ą─ĮŌūxĪŻĮėŽ┬üĒŻ¼CIMdataīó░┤ć°äe░l(f©Ī)▓╝PLM╩ął÷Ęų╬÷ł¾ĖµŻ¼░³└©░═╬„Īóųąć°ĪóĄ┬ć°ĪóėĪČ╚Īó╚š▒ŠĪóČĒ┴_╦╣ĪóĒnć°║═├└ć°Ą╚ĪŻ

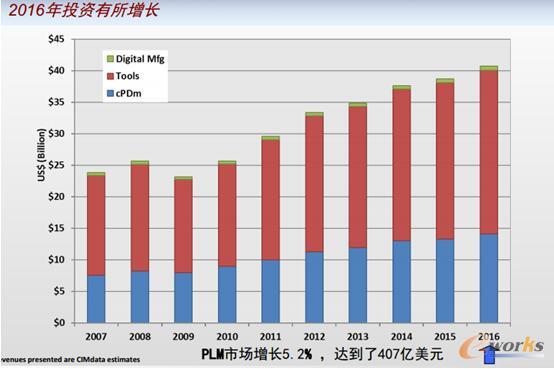

CIMdata蹊┐Ė▒┐é▓├Stan Przybylinskiį┌ĪČ2017─ĻP(gu©Īn)LM╩ął÷Ęų╬÷ĪĘų„Ņ}ł¾ĖµųąųĖ│÷Ż║2016─ĻŻ¼╚½Ū“PLM╩ął÷┐é¾wį÷ķL×ķ5.2%Ż¼▀_ĄĮ407ā|├└į¬Ż╗ŲõųąŻ¼cPDm╩ął÷į÷ķL6.4%Ż¼▀_ĄĮ141ā|├└į¬Ż¼Ę■äš(w©┤)į÷ķLĄ═ė┌▄ø╝■į÷ķLŻ╗╣żŠ▀╩ął÷į÷ķL4.5%Ż¼▀_ĄĮ259ā|├└į¬Ż¼AEC╩ął÷└ŁĄ═┐é¾w╣żŠ▀╩ął÷į÷ķLŻ╗öĄ(sh©┤)ūų╗»ųŲįņ╩ął÷į÷ķL10.3%Ż¼▀_ĄĮ6.98ā|├└į¬Ż¼Ė▀ė┌═∙─ĻĄ─į÷ķLĪŻ

łD3 2016─ĻP(gu©Īn)LM╩ął÷═Č┘Y

╩▄╩ął÷ūā╗»ė░ĒæŻ¼2016─Ļ╚½Ū“PLM╩ął÷īó╚ĪĄ├▓╗ÕeĄ─į÷ķLĪŻĄ½įSČÓIT┌ģä▌░l(f©Ī)╔·╚┌║ŽŻ¼Ė─ūā┴╦╔╠śI(y©©)─Ż╩ĮŻ¼ė░Ēæ┴╦ÅS╔╠Ą─╩ął÷▒Ē¼F(xi©żn)Ż║Ų®╚ńą┬Ą─įS┐╔ūC─Ż╩ĮĖ─ūā┴╦½@Ą├ĀI╩šĄ─Ģrķg▒Ē║═¼F(xi©żn)Į┴„Ż╗įŲ╝╝ąg(sh©┤)š²į┌Ė─ūāIT┘Yį┤Ą─┘Å┘I║═ŠSūoĘĮ╩ĮŻ╗ęŲäėæ¬(y©®ng)ė├š²į┌Ė─ūā┼c┐═涣Ž═©Ą──Ż╩ĮĪŻ

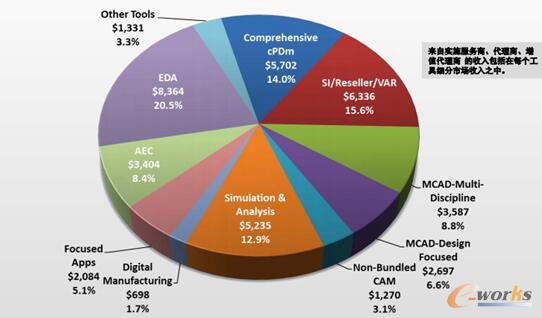

Stan Przybylinski▀Ćįö╝ÜĮķĮB┴╦2016─Ļ╚½Ū“PLM╩ął÷Ą─▒Ē¼F(xi©żn)Ż¼ĮŌūx┴╦Ė„ĒŚĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼Å─▓╗═¼Ą─ŠSČ╚š╣╩Š┴╦▀^╚źę╗─ĻĖ„PLMŅI(l©½ng)ė“╣®æ¬(y©®ng)╔╠Ą─╩ął÷▒Ē¼F(xi©żn)Ż║š¹éĆ2016─ĻŻ¼╚½Ū“PLM╩ął÷░l(f©Ī)╔·┴╦95Ų▓ó┘ÅŻ¼PLMŅI(l©½ng)ī¦(d©Żo)ÅS╔╠š²į┌įćłD═╣’@▓Ņ«É╗»Ż╗į┌Ę┬šµĘų╬÷ĪóŽĄĮy(t©»ng)╣ż│╠Ą╚ŅI(l©½ng)ė“Ż¼│÷¼F(xi©żn)┴╦│ų└m(x©┤)į÷ķL▓╗öÓūā╗»Ą─Ę■äš(w©┤)ąĶŪ¾Ż¼ŲõųąŻ¼į┌š¹éĆcPDm╩ął÷ųąŻ¼Ę■äš(w©┤)╩š╚ļš╝57.8%ĪŻų„ę¬ė╔¬Ü┴óĄ─Ę■äš(w©┤)╠ß╣®╔╠ĦäėĪŻŠ▀¾wĄĮcPDmš¹¾wĮŌøQĘĮ░Ė╠ß╣®╔╠Ż¼į┌2016─ĻŻ¼▄ø╝■╩š╚ļš╝▒╚65.98%Ż¼Ę■äš(w©┤)╩š╚ļš╝▒╚34.02%ĪŻ

łD4 2016─ĻP(gu©Īn)LM╩ął÷═Č┘YĘų▓╝łD

Ę■äš(w©┤)╩š╚ļ▒╚└²ūā╗»ėąęįŽ┬ÄūéĆįŁę“Ż║╩ūŽ╚╩ŪPLMĮŌøQĘĮ░Ė╠ß╣®╔╠īóķ_░l(f©Ī)Ą─«a(ch©Żn)ŲĘ▀Mąą└”ĮēõN╩█Ż¼£p╔┘┴╦ŽÓæ¬(y©®ng)Ą─Ę■äš(w©┤)Ż╗╗∙ė┌įŲĄ─æ¬(y©®ng)ė├ī”Ę■äš(w©┤)Ą─ąĶŪ¾£p╔┘Ż╗Ę■äš(w©┤)ūā╗»Ą─▒Š┘|(zh©¼)——ąĶę¬Ė³ČÓĄ─Ė▀╝ēPLM╝╝─▄┼cITŽĄĮy(t©»ng)░▓čb║═╝»│╔ī”æ¬(y©®ng)ĪŻ

┼c┤╦═¼ĢrŻ¼PLM┼cįĮüĒįĮČÓĄ─śI(y©©)äš(w©┤)ĮŌøQĘĮ░Ėų«ķgĮ©┴óĮė┐┌ĪóĮ╗ōQą┼ŽóĪóīŹ¼F(xi©żn)┴„│╠ī”ĮėĪŻ▀@ĘNī”ĮėĄ─┌ģä▌ų„ę¬į┤ė┌╦─éĆĘĮ├µĄ─įŁę“Ż║╩ūŽ╚Ż¼öU┤¾╩ął÷ąĶę¬Ė³Ė▀īė┤╬Ą─ą┼Žó╝»│╔Ż╗Ųõ┤╬Ż¼PLMöUš╣Ą─ŅI(l©½ng)ė“ąĶꬊ▀éõīŹ╩®─▄┴”Ż¼Č°═©│ŻÅS╔╠ūį╔Ē▓╗Š▀éõŻ¼═©▀^═Ō▓┐īŻ╝ę┘Yį┤▀MąąīŹ╩®Ż╗┴Ē═ŌŻ¼įŲæ¬(y©®ng)ė├┼cįŲæ¬(y©®ng)ė├ų«ķgĪóįŲæ¬(y©®ng)ė├┼cŲ¾śI(y©©)ā╚(n©©i)▓┐▓┐╩ŽĄĮy(t©»ng)ų«ķgĘĮ▒ŃĄžŪąōQŻ╗ūŅ║¾Ż¼ąĶę¬ī”IoTöĄ(sh©┤)ō■(j©┤)▀MąąĘų╬÷Ż¼▓óīóĮY(ji©”)╣¹Ę┤üĮoĖ„ĘNŽĄĮy(t©»ng)ĪŻ

Å─╚½Ū“PLMÅS╔╠░l(f©Ī)š╣æB(t©żi)ä▌üĒ┐┤Ż¼Į^┤¾▓┐Ęų╩ął÷▒╗śI(y©©)ĮńŅI(l©½ng)ī¦(d©Żo)ÅS╔╠šŲ┐žŻ¼░³└©▀_╦„ŽĄĮy(t©»ng)Īó╝ū╣Ū╬─ĪóPTCĪóSAPĪó╬„ķTūėPLMŻ¼┴Ē═ŌųĄĄ├ę╗╠ߥ─╩ŪŻ¼Arasš²į┌▀~╚ļPLMŅI(l©½ng)ī¦(d©Żo)ÅS╔╠ĻćĀIĪŻŲõ╦¹Ą─ų„ę¬PLM╣®æ¬(y©®ng)╔╠▀Ć░³└©ÜW╠ž┐╦ĪóIBMĪóIFSĪóęį╝░InforĪŻ

š¹éĆ2016─ĻŻ¼╩ął÷╗∙▒Šę“╦ž╚į╚╗┤µį┌Ż¼▒M╣▄Įø(j©®ng)Ø·▓╗ĘĆ(w©¦n)Č©Ż¼Ų¾śI(y©©)╚į╚╗│ų└m(x©┤)═Č┘YŻ╗ėåķå─Ż╩Į«a(ch©Żn)╔·Ą─ė░Ēæäéäéķ_╩╝Ż╗Ę┬šµ║═ŽĄĮy(t©»ng)╣ż│╠╩ął÷╚į╚╗╩«ĘųĻP(gu©Īn)µIŻ╗ÅS╔╠▓ó┘Å╩ŪPLM░l(f©Ī)š╣Ą─ę╗ĘN│ŻęÄ(gu©®)ĘĮ╩ĮŻ¼īŻśI(y©©)æ¬(y©®ng)ė├▄ø╝■Į³─ĻŅlĘ▒│╔×ķ▓ó┘Å─┐ś╦Ż╗┴Ēę╗ĘĮ├µŻ¼įŲPLMĄ─æ¬(y©®ng)ė├▀Ć╬┤ėąīŹ┘|(zh©¼)ąį▀Mš╣ĪŻ

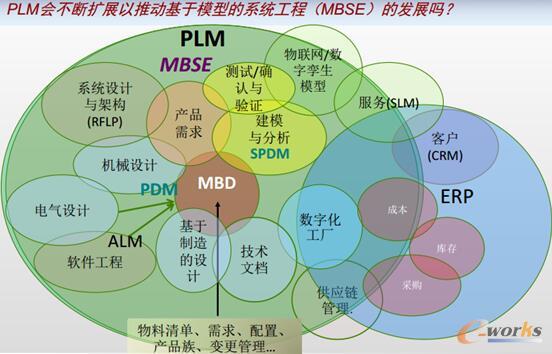

╚²ĪóöĄ(sh©┤)ūų╗»æ¬(y©®ng)ė├ų«ķgĄ─ĻP(gu©Īn)ŽĄ

öĄ(sh©┤)ūų╗»ūīę╗Ūą╩┬╬’╝▒äĪūā╗»ŻĪū„×ķŲ¾śI(y©©)üĒšfŻ¼ąĶę¬▓╗öÓ╦╝┐╝PLM/MBSE/MBE/MBD║═öĄ(sh©┤)ūųų„ŠĆų«ķgĄ─ĻP(gu©Īn)ŽĄŻ¼Ė³║├Ąž×ķė├æ¶įO(sh©©)ėŗ║═Į╗ĖČäō(chu©żng)ą┬ąįĄ─į÷ųĄ«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)ĪŻ

╩ūŽ╚üĒ┐┤ę╗ŽĄ┴ą╗∙ė┌─Żą═Ą─XĄ─Č©┴xŻ║

╗∙ė┌─Żą═Ą─ŽĄĮy(t©»ng)╣ż│╠(MBSE)——Å─Ė┼─ŅįO(sh©©)ėŗļAČ╬ķ_╩╝Ż¼ų▒ĄĮž×┤®ķ_░l(f©Ī)║═╔·├³ų▄Ų┌Ą─║¾Ų┌ļAČ╬Ą─ęÄ(gu©®)ĘČ╗»Į©─ŻŻ¼ęįų¦ō╬ŽĄĮy(t©»ng)Ą─ąĶŪ¾ĪóįO(sh©©)ėŗĪóĘų╬÷Īó“×ūC║═┤_šJ╗ŅäėŻ╗

╗∙ė┌─Żą═Ą─╣ż│╠(MBE)——ž×┤®╚½╔·├³ų▄Ų┌Īó╦∙ėąīW(xu©”)┐Ų║═╦∙ėąĒŚ─┐ĮM│╔åTŻ¼ŠC║Ž▀\ė├─Żą═Č©┴xŽĄĮy(t©»ng)╝╝ąg(sh©┤)╗∙ŠĆŻ╗

╗∙ė┌─Żą═Ą─Ų¾śI(y©©)(MBE)——═©▀^«a(ch©Żn)ŲĘöĄ(sh©┤)ō■(j©┤)Ą─ųžė├║═č▄╔·Č°ĘŪĮŌßī▌ö╚ļą┼ŽóŻ¼ųžĮ©─Żą═║═łD╝łĄ─ĘĮ╩ĮŻ¼ī”Ų¾śI(y©©)Ą─╣ż│╠ĪóųŲįņ║═╩█║¾Ę■äš(w©┤)▀MąąūāĖ’Ą─įĖŠ░Ż╗

╗∙ė┌─Żą═Ą─Č©┴x(MBD)——į┌╚²ŠSCAD▄ø╝■ųą╩╣ė├╚²ŠS─Żą═Ż©╝┤īŹ¾w─Żą═Īó╚²ŠSPMI║═ŽÓĻP(gu©Īn)į¬öĄ(sh©┤)ō■(j©┤)Ż®Č©┴xŻ©╗“╠ß╣®ęÄ(gu©®)Ė±ģóöĄ(sh©┤)Ż®å╬éĆ┴Ń╝■║═«a(ch©Żn)ŲĘčb┼õĄ─īŹ█`Ż╗

╗∙ė┌─Żą═Ą─įO(sh©©)ėŗ(MBD)——ę╗ĘNė├ė┌ŪČ╚ļ╩Į▄ø╝■įO(sh©©)ėŗ▀^│╠ųąŻ¼ĮŌøQÅ═(f©┤)ļsĄ─┐žųŲĪóą┼╠¢╠Ä└Ē║══©ą┼ŽĄĮy(t©»ng)ŽÓĻP(gu©Īn)å¢Ņ}Ą─öĄ(sh©┤)īW(xu©”)║═┐╔ęĢ╗»ĘĮĘ©ĪŻ

łD5 öĄ(sh©┤)ūų╗»æ¬(y©®ng)ė├ų«ķgĄ─ĻP(gu©Īn)ŽĄ

╩┬īŹ╔ŽŻ¼¤ošō╬ęéāī”┴„│╠į§śė├³├¹Ż¼öĄ(sh©┤)ūų╗»║═ŽĄĮy(t©»ng)Å═(f©┤)ļsąįČ╝īó└^└m(x©┤)ī”╬ęéāĄ─«a(ch©Żn)ŲĘįO(sh©©)ėŗĪóķ_░l(f©Ī)║═ŠSūo«a(ch©Żn)╔·ųž┤¾ė░ĒæĪŻ╗∙ė┌śI(y©©)äš(w©┤)ąĶŪ¾║═Š▀¾wæ¬(y©®ng)ė├░Ė└²Ż¼ČÓŚlöĄ(sh©┤)ūųų„ŠĆīóĢ■į┌Ų¾śI(y©©)▀M╗»░l(f©Ī)š╣ĪŻ«a(ch©Żn)ŲĘäō(chu©żng)ą┬ŲĮ┼_ąĶꬊ▀éõķ_Ę┼ąį║═ņ`╗ŅąįŻ¼ęįīŹ¼F(xi©żn)“öĄ(sh©┤)ūųų„ŠĆ/öĄ(sh©┤)ūųī\╔·─Żą═”Ą─įĖŠ░ĪŻ

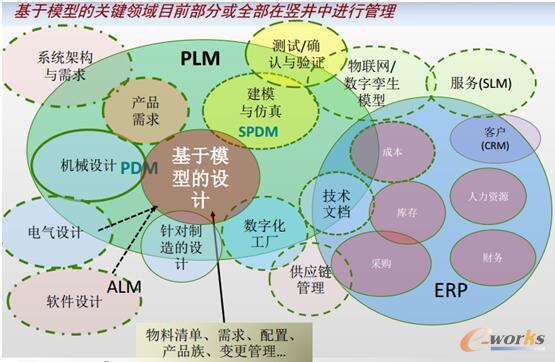

öĄ(sh©┤)ūųų„ŠĆ║═öĄ(sh©┤)ūųī\╔·─Żą═Š═Ž¾├└ć°ć°Ę└▓┐║═├└ć°┐š▄ŖĄ─ĻP(gu©Īn)ŽĄŻ¼į┌CIMdataĄ─Č©┴xųąŻ¼öĄ(sh©┤)ūųų„ŠĆ╩Ūī”ę╗éĆŽĄĮy(t©»ng)ųą┐ńŅI(l©½ng)ė“Įy(t©»ng)ę╗Ą─öĄ(sh©┤)ūųė│╔õĄ─äō(chu©żng)Į©║═╩╣ė├Ż¼īŹ¼F(xi©żn)äėæB(t©żi)ĪóīŹĢrĄžįu╣└ŽĄĮy(t©»ng)«öŪ░║═╬┤üĒĄ──▄┴”Ż¼Å─Č°ž×┤®╚½╔·├³ų▄Ų┌īŹ¼F(xi©żn)øQ▓▀ų¦│ųĪŻČ°öĄ(sh©┤)ūųė│╔õŻ©╝┤öĄ(sh©┤)ūųī\╔·─Żą═Ż®╩Ūž×┤®ŽĄĮy(t©»ng)╔·├³ų▄Ų┌Ż¼į┤ė┌ī”┐╔ą┼üĒį┤Ą─ŽĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)Īó─Żą═║═ą┼Žó▀Mąąäō(chu©żng)Į©Īó╣▄└Ē║═æ¬(y©®ng)ė├Ą─╗∙ė┌╬’└ĒĄ─├Ķ╩÷ĪŻ

łD6 MBSE┼cPLMĄ─ĻP(gu©Īn)ŽĄ

╦─Īóž×┤®╚½╔·├³ų▄Ų┌Č©┴x║═╣▄└ĒöĄ(sh©┤)ūųī\╔·─Żą═

─┐Ū░Ż¼╩ął÷╔ŽĻP(gu©Īn)ė┌öĄ(sh©┤)ūųī\╔·─Żą═Ą─Č©┴x║═ĮŌūxīė│÷▓╗ĖFŻ¼Ų®╚ńŻ║

öĄ(sh©┤)ūųī\╔·─Żą═╩Ūī”Å─╩┬Ė„ĘN╔·«a(ch©Żn)╗ŅäėĄ─īŹ¾w┘Y«a(ch©Żn)▀Mąąėŗ╦ŃÖC╗»Ą─«a(ch©Żn)╬’ĪŻöĄ(sh©┤)ūųī\╔·─Żą═└¹ė├░▓čbį┌īŹ¾wįO(sh©©)éõ╔ŽĄ─é„ĖąŲ„öĄ(sh©┤)ō■(j©┤)üĒ▒Ē╩ŠŲõ£╩īŹĢrĄ─ĀŅæB(t©żi)Īó╣żør╗“╬╗ų├Ż╗

öĄ(sh©┤)ūųė│╔õŻ©╝┤öĄ(sh©┤)ūųī\╔·─Żą═Ż®╩Ūž×┤®ŽĄĮy(t©»ng)╔·├³ų▄Ų┌Ż¼į┤ė┌ī”┐╔ą┼üĒį┤Ą─ŽĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)Īó─Żą═║═ą┼Žó▀Mąąäō(chu©żng)Į©Īó╣▄└Ē║═æ¬(y©®ng)ė├Ą─╗∙ė┌╬’└ĒĄ─├Ķ╩÷Ż╗

öĄ(sh©┤)ūųī\╔·─Żą═╩ŪųĖ╠žČ©įO(sh©©)éõĄ─öĄ(sh©┤)ūų─Żą═Ż¼░³└©├Ķ╩÷ŲõÄū║╬Īó▓─┴ŽĪó┴Ń▓┐╝■║═╠žąįĄ─įO(sh©©)ėŗęÄ(gu©®)Ė±║═╣ż│╠─Żą═Ż¼Ą½Ė³ųžę¬Ąž╩Ū▀Ć░³└©ī”æ¬(y©®ng)īŹ¾w┘Y«a(ch©Żn)Ą─Į©įņ║═▀\ąąöĄ(sh©┤)ō■(j©┤)ĪŻ

▓╗╣▄╚ń║╬└ĒĮŌŻ¼“öĄ(sh©┤)ūųī\╔·─Żą═”ęč▓╗╩Ūę╗éĆą┬Ė┼─ŅŻ¼═¼ĢrÅ─Č╦ĄĮČ╦īŹ¼F(xi©żn)öĄ(sh©┤)ūųī\╔·─Żą═Ą─æ¬(y©®ng)ė├╩ŪéĆ╠¶æ(zh©żn)ĪŻį┌īŹ¼F(xi©żn)öĄ(sh©┤)ūųī\╔·─Żą═Ą─▀^│╠ųąŻ¼PLMĄ─įĖŠ░▓óø]ėąĖ─ūāŻ¼ų╗╩ŪīŹ¼F(xi©żn)╦³Ą──▄┴”ųØuį÷ÅŖŻ╗┴Ē═ŌŻ¼öĄ(sh©┤)ūųī\╔·─Żą═▒žĒÜ░³║¼╠ōöM«a(ch©Żn)ŲĘ║═╠ōöM▀^│╠Č©┴xŻ¼ęįūŅ┤¾Ž▐Č╚Ąž╠ßĖ▀ą¦ęµŻ╗▀ĆąĶ꬚f├„Ą─╩ŪŻ¼öĄ(sh©┤)ūųī\╔·─Żą═╩Ūą┬śI(y©©)äš(w©┤)─Ż╩ĮĄ─ĻP(gu©Īn)µI╩╣─▄╝╝ąg(sh©┤)ĪŻČ©┴xöĄ(sh©┤)ūųī\╔·─Żą═ŽÓī”╚▌ęūŻ¼Ą½Į©┴ó╦³╦∙▒žąĶĄ─Č╦ĄĮČ╦Ą─▀BĮėģs▓╗║åå╬Ż╗═¼ĢrCIMdataųĖ│÷Ż¼╬’┬ō(li©ón)ŠW(w©Żng)Īó┤¾öĄ(sh©┤)ō■(j©┤)║═Ųõ╦³╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣╩╣öĄ(sh©┤)ūųī\╔·─Żą═īŹ¼F(xi©żn)ŲüĒĖ³╝ėĮø(j©®ng)Ø·ĪŻ

NASAć°╝ęŽ╚▀MųŲįņųąą─Įø(j©®ng)└ĒJohn Vickersī”öĄ(sh©┤)ūųī\╔·─Żą═Ą─ĮKśOįĖŠ░▀Mąą┴╦Ė┼└©Ż¼╦¹šJ×ķŻ║“öĄ(sh©┤)ūųī\╔·─Żą═Ą─ūŅĮK─┐ś╦╩Ūį┌╠ōöMŁh(hu©ón)Š│ųąäō(chu©żng)Į©Īó£yįć║═╔·«a(ch©Żn)╦∙ąĶįO(sh©©)éõĪŻų╗ėą«ö╦³ØMūŃ╬ęéāĄ─ąĶŪ¾ĢrŻ¼▓┼▀MąąīŹ¾w╔·«a(ch©Żn)ĪŻ╚╗║¾Ż¼ėųīóīŹ¾w╔·«a(ch©Żn)▀^│╠═©▀^é„ĖąŲ„é„▀fĮoöĄ(sh©┤)ūųī\╔·─Żą═Ż¼ęį┤_▒ŻöĄ(sh©┤)ūųī\╔·─Żą═░³║¼╬ęéāī”īŹ¾w«a(ch©Żn)ŲĘ▀MąąÖz£y╦∙─▄ē“½@Ą├Ą─╦∙ėąą┼ŽóĪŻ”

2017─Ļ3į┬6╚šBernard Marryį┌ĖŻ▓╝╦╣░l(f©Ī)▒ĒĄ─ę╗Ų¬╬─š┬ĪČ╩▓├┤╩ŪöĄ(sh©┤)ūųī\╔·─Żą═╝╝ąg(sh©┤)Ż¼╦³×ķ╩▓├┤╚ń┤╦ųžę¬Ż┐ĪĘųąŻ¼Įo│÷┴╦Ė³═Ļš¹Ą─Č©┴xŻ║“öĄ(sh©┤)ūųī\╔·─Żą═╩Ū┴„│╠Īó«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)Ą─╠ōöM─Żą═ĪŻ▀@ī”╠ōöM╩└Įń║═īŹ¾w╩└ĮńĄ─ī\╔·Ż¼īŹ¼F(xi©żn)┴╦ī”öĄ(sh©┤)ō■(j©┤)Ą─Ęų╬÷║═ŽĄĮy(t©»ng)Ą─▒O(ji©Īn)┐žŻ¼ūīå¢Ņ}į┌░l(f©Ī)╔·ų«Ū░Š═─▄▒╗Ž¹│²Ż¼Ę└ų╣═ŻÖCŻ¼╔§ų┴┐╔ęį═©▀^Ę┬šµ╝╝ąg(sh©┤)üĒ░l(f©Ī)¼F(xi©żn)ą┬ÖCė÷║═ęÄ(gu©®)äØ╬┤üĒĪŻ”

╬ÕĪóAECŻ©Į©ų■Īó╣ż│╠║═╩®╣żŻ®ąąśI(y©©)×ķöĄ(sh©┤)ūų╗»ū÷║├£╩éõ

Į±─ĻĄ─CIMdata PLM╩ął÷║═«a(ch©Żn)śI(y©©)░l(f©Ī)š╣šōē»Ż¼Ą┌ę╗┤╬īŻķTčąėæ┴╦AECŻ©Į©ų■Īó╣ż│╠║═╩®╣żŻ®ąąśI(y©©)ī”PLM╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├ĪŻ

¼F(xi©żn)ļAČ╬Ż¼AECąąśI(y©©)▒M╣▄æ¬(y©®ng)ė├┴╦BIM╝╝ąg(sh©┤)Ż¼Ą½╚į├µ┼Rų°╔·«a(ch©Żn)┴”╬ŻÖCŻ¼ūŅ’@ų°Ą─╩Ūį┌Į©ų■ąąśI(y©©)Ż╗═¼ĢrŻ¼öĄ(sh©┤)ūų╗»Ą─┌ģä▌š²į┌Ą╣▒ŲAECąąśI(y©©)ū÷│÷Ė─ūāŻ╗▀@ŲõųąŻ¼įŲ║═ęŲäėæ¬(y©®ng)ė├īó░l(f©Ī)ō]ų„ę¬ū„ė├ĪŻ

─┐Ū░Ż¼AEC╩ął÷ęÄ(gu©®)─ŻŠ▐┤¾Ż¼Ą½╚įėą░l(f©Ī)š╣┐šķgĪŻ2016─ĻŻ¼AEC/EPC▄ø╝■ĮŌøQĘĮ░Ė╣®æ¬(y©®ng)╔╠ĀIśI(y©©)Ņ~╝s×ķ52ā|├└į¬Ż¼╝sš╝š¹éĆPLM╩ął÷Ą─15ŻźŻ╗Ą½┼cŲõ╦¹ąąśI(y©©)ŽÓ▒╚Ż¼AECąąśI(y©©)Ą─╝╝ąg(sh©┤)═Č┘Y’@ų°▓╗ūŃŻ¼ŲõųąĮ©ų■śI(y©©)╝╝ąg(sh©┤)▓╔ė├┬╩ūŅĄ═Ż╗«öŪ░Ż¼╚½Ū“╩ął÷ėą│¼▀^170éĆAEC▄ø╝■ĮŌøQĘĮ░Ė╠ß╣®╔╠Ż¼┼cŲõ╦¹PLM╝ÜĘų╩ął÷ŽÓ▒╚Ė³Ęų╔óĪŻ

į┌¹£┐ŽÕa░l(f©Ī)▓╝Ą─ę╗ĒŚčąŠ┐ł¾ĖµųąŻ¼AECąąśI(y©©)Ą─öĄ(sh©┤)ūų╗»╦«ŲĮų╗▒╚▐r(n©«ng)śI(y©©)║═ß„½CąąśI(y©©)Ė▀ĪŻį┌╦∙ėąųĖś╦ųąŻ¼Į©ų■öĄ(sh©┤)ūų╗»│╠Č╚▓╗Ė▀Ż¼į┌¹£┐ŽÕa蹊┐Ą─22éĆąąśI(y©©)ųą┼┼├¹Ą┌21╬╗ĪŻŽÓ▒╚ų«Ž┬Ż¼Ė▀╝ēųŲįņśI(y©©)╠Äė┌Ą┌6╬╗Ż¼Č°╗∙ĄA(ch©│)╔╠ŲĘųŲįņ╬╗┴ąĄ┌10╬╗ĪŻ

«öŪ░Ą─ę╗éĆ┌ģä▌╩ŪAECš²┼cųŲįņśI(y©©)ŽÓ╗ź╚┌║ŽŻ¼▒M╣▄░l(f©Ī)š╣ļAČ╬▓╗═¼Ż¼Ą½śI(y©©)äš(w©┤)ąĶŪ¾Īó┴„│╠║═╝╝ąg(sh©┤)┌ģ═¼Ż¼▀@Įo┴╦AECąąśI(y©©)║▄ČÓ┐╔ęįĮĶĶbĄ─ĄžĘĮĪŻ

łD7 AEC┼cųŲįņśI(y©©)ŽÓ╗ź╚┌║Ž

ųŪ─▄įO(sh©©)╩®║═╬’┬ō(li©ón)ŠW(w©Żng)╩Ū╬┤üĒAECąąśI(y©©)Ą─ę╗┤¾ĘĮŽ“ĪŻĖ³╝ėĖ▀ą¦║═▒Ń└¹Ą─ąĶŪ¾“ī(q©▒)äėųŪ─▄įO(sh©©)╩®Ą─░l(f©Ī)š╣Ż╗═¼ĢrŻ¼╬’┬ō(li©ón)ŠW(w©Żng)Ż©IoTŻ®╝ė╔ŽįŲėŗ╦Ń║═ą┬æ¬(y©®ng)ė├Ż¼š²į┌╝ė╦┘ųŪ─▄╗»ĪŻĄ½Į±╠ņĄ─BIM─Żą═║═Į╗ĖČĘĮ╩Į▓╗Ę¹║Žé„Įy(t©»ng)Į©ų■Ą─ąĶŪ¾Ż¼Ė³▓╗ė├šfųŪ─▄įO(sh©©)╩®ĪŻ

łD8 įŲ╝╝ąg(sh©┤)į┌╬┤üĒAECąąśI(y©©)Ą─ū„ė├

┐éĄ─üĒšfŻ¼AECąąśI(y©©)ūāĖ’Ą─ĢrÖCęčĮø(j©®ng)ĄĮüĒŻ¼PLM┐╔ęį╠ß╣®Ä═ų·Ż¼öĄ(sh©┤)ūų╗»ät╩ŪĖ─▀MĄ─ųžę¬═Ųäėę“╦žŻ╗AECąąśI(y©©)╩«ĘųĘų╔óŻ¼½@Ą├│╔╣”ąĶę¬╩ął÷ę²ŅI(l©½ng)Ż¼▀@ęŌ╬Čų°įĮüĒįĮČÓĄ─▓ó┘Å║═╚┌║ŽīóĢ■░l(f©Ī)╔·ĪŻ

┴∙ĪóįŲPLM╩ął÷įu╣└

ŽÓī”Ųõ╦¹ŅI(l©½ng)ė“Ż¼Ų¾śI(y©©)į┌PLMŅI(l©½ng)ė“æ¬(y©®ng)ė├įŲĄ─╦┘Č╚ŠÅ┬²Ż¼ų„ę¬▒Ē¼F(xi©żn)į┌Ų¾śI(y©©)ī”░▓╚½Īó│╔▒ŠĪóķLŲ┌æ(zh©żn)┬įĄ╚Ųõ╦¹å¢Ņ}Ą─ō·ą─Ż╗ŲõīŹŻ¼ų„┴„ÅS╔╠Č╝Š▀ėą┐╔▀xĄ─įŲ«a(ch©Żn)ŲĘŻ¼▓óį┌▓┐╩öĄ(sh©┤)┴┐║═╩š╚ļĘĮ├µ╚ĪĄ├┴╦▓╗═¼│╠Č╚Ą─│╔╣”Ż¼▀Ć░³└©ę╗ą®īŻśI(y©©)╗»Ą─ąĪÅS╔╠Ęų╔ó┤µį┌ė┌įŲPLM╩ął÷Ż╗CIMdatašJ×ķŻ¼╗ņ║ŽįŲ─▄ØMūŃPLM╣żū„ąĶŪ¾Ż¼═¼ĢrŲĮ║Ō│╔▒Š║═’L(f©źng)ļUŻ¼┤¾ČÓöĄ(sh©┤)ÅS╔╠Č╝─▄╠ß╣®▀@ĒŚų¦│ųĪŻ

╠ߥĮįŲPLMŻ¼▓╗Ą├▓╗╠ß2001─Ļ│╔┴óĄ─BOM.comŻ¼¼F(xi©żn)į┌ĮąArena PLMŻ╗┴Ē═ŌŻ¼Äū║§╦∙ėąų„┴„Ą─ÅS╔╠═¼Ģr╠ß╣®ā╚(n©©i)▓┐▓┐╩║═įŲ▓┐╩Ą─«a(ch©Żn)ŲĘŻ¼ųT╚ńAras InnovatorĪóAutodesk Fusion Lifecycle (Autodesk PLM 360)ĪóDassault Systèmes 3DEXPERIENCE Portfolio On CloudĪóOracle PLM CloudĪóPTC PLM CloudĪóSAP S/4HANA CloudĄ╚Ż¼Siemens PLM▄ø╝■ę▓╠ß╣®įŲČ╦Ą─TeamcenterŻ¼Ųõ╦¹Ą─ŅI(l©½ng)ī¦(d©Żo)ÅS╔╠║═ģ^(q©▒)ė“╩ął÷ÅS╔╠ę▓▐D(zhu©Żn)Ž“įŲ╩ął÷Ż¼╚ńIFS Cloud——╗∙ė┌╬ó▄øAzureŲĮ┼_Ą─IaasŻ¼IFSį┌╬ó▄øAzure╣▄└ĒįŲŻ¼NEC Obbligato for SaaS╠ß╣®PLMįŲĘ■äš(w©┤)Ż¼Modultek Product Information CloudĄ╚ĪŻ

×ķ╩▓├┤ąĶę¬æ¬(y©®ng)ė├įŲPLM?ų„ę¬įŁę“░³└©Ż║Ė³Ą═Ą─åóäė│╔▒ŠĪó¤oųąöÓĄ─╔²╝ēĪó┐╔ŅA(y©┤)Ų┌Ą─│╔▒ŠĪóĖ³┐ņ½@Ą├ārųĄĪóĖ³╚▌ęū╣▄└ĒĪóĖ³ņ`╗ŅŻ¼┐╔Ė∙ō■(j©┤)ąĶę¬öU┤¾╗“£p╔┘æ¬(y©®ng)ė├ęÄ(gu©®)─ŻĪóĮĄĄ═ķ_ų¦┘Mė├ĪŻ

─Ū├┤Ż¼ėųėą──ą®ę“╦žųŲ╝s┴╦įŲPLMĄ─æ¬(y©®ng)ė├─žŻ┐ų„ę¬░³└©Ż║▒ŖČÓĄ─▓┐╩▀xĒŚūī╚╦└¦╗¾Īóī”įŲČ╦æ¬(y©®ng)ė├Ą─┐╔ė├ąį┼c│ų└m(x©┤)ąį╚▒Ę”ą┼ą─Īóī”įŲĘ■äš(w©┤)╠ß╣®╔╠╚▒Ę”ą┼ą─Īó╚▒Ę”Ė∙ō■(j©┤)ė├æ¶╠žČ©ąĶŪ¾┐═ųŲ╗»Ą──▄┴”ĪóöĄ(sh©┤)ō■(j©┤)µiČ©Īóī”ąį─▄╚▒Ę”ą┼ą─ĪóįŲPLMĮŌøQĘĮ░Ė┼cŲ¾śI(y©©)Ųõ╦¹ŽĄĮy(t©»ng)ķgĄ─╝»│╔å¢Ņ}Īóā╚(n©©i)▓┐▓┐╩┼cįŲČ╦▓┐╩Ą─╗ņ║ŽŁh(hu©ón)Š│Ą─╣▄└Ē─▄┴”Īó░▓╚½’L(f©źng)ļUĪóĦīÆå¢Ņ}Ą╚ĪŻ

CIMdatašJ×ķŻ¼Ų¾śI(y©©)į┌Ųõ╦¹æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─īŹ█`åó░l(f©Ī)Ų¾śI(y©©)æ¬(y©®ng)«ö╝ė╦┘═Č┘YįŲæ¬(y©®ng)ė├Ż╗═¼ĢrŻ¼Ų¾śI(y©©)æ¬(y©®ng)įō└ĒųŪ┐┤┤²PLMŽĄĮy(t©»ng)Ą─░▓╚½å¢Ņ}Ż¼ę“×ķįŲPLMīŹļH╔Ž▒╚ā╚(n©©i)▓┐▓┐╩ę¬Ė³░▓╚½ĪŻ

ßśī”╬┤üĒĄ─┌ģä▌Ż¼CIMdataš²į┌║═╚½Ū“PLM╩ął÷Ą─ŅI(l©½ng)ī¦(d©Żo)š▀éāš²ę╗═¼ķ_š╣蹊┐Ż¼░³└©▀_╦„ŽĄĮy(t©»ng)ĪóÜW╠ž┐╦ĪóPTCĪó╬„ķTūė║═╝ū╣Ū╬─ĪŻ

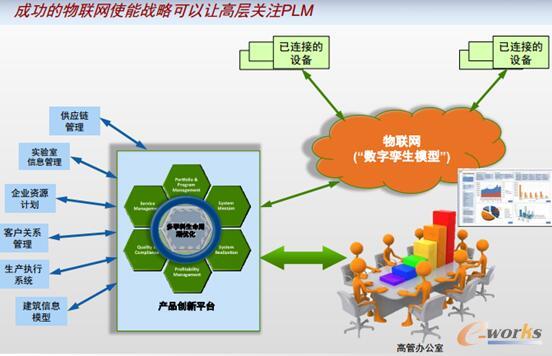

Ų▀Īó╬’┬ō(li©ón)ŠW(w©Żng)Ż║čė╔ņPLMĄ─ÖCė÷

į┌ųŪ─▄╗ź┬ō(li©ón)«a(ch©Żn)ŲĘĄ─┤¾ä▌╦∙┌ģŽ┬Ż¼╬’┬ō(li©ón)ŠW(w©Żng)▓╗öÓĄžØB═Ėų┴PLMŅI(l©½ng)ė“Ż¼čė╔ņų°PLM╩ął÷Ą─ÖCė÷ĪŻ

ī”ė┌Ų¾śI(y©©)Č°čįŻ¼ę¬╠ß╔²Ų¾śI(y©©)æ¬(y©®ng)ė├╬’┬ō(li©ón)ŠW(w©Żng)Ą─╩šęµŻ¼ąĶę¬PLM╠ß╣®ÅŖ┤¾Ą─Č╦ĄĮČ╦Ą─öĄ(sh©┤)ō■(j©┤)║═┴„│╠▀BĮėĄ──▄┴”Ż╗│╔╣”Ą─╬’┬ō(li©ón)ŠW(w©Żng)╩╣─▄æ(zh©żn)┬į┐╔ęįūīŲ¾śI(y©©)Ė▀╣▄ĻP(gu©Īn)ūóPLMŻ╗╣▄└ĒųŪ─▄╗ź┬ō(li©ón)«a(ch©Żn)ŲĘŻ©╝░ŽĄĮy(t©»ng)Ż®ąĶę¬╗∙ė┌PLMĄ─ŽĄĮy(t©»ng)╣ż│╠ĪŻ

ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼ĄĮ2020─ĻŻ¼ėą340ā|┼_įO(sh©©)éõ▀BĮėĄĮ╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼ŽÓ▒╚2015─ĻĄ─100ā|┼_╝▒╦┘╔Ž╔²Ż╗╬┤üĒ╬Õ─Ļīóėą╝s6╚fā|├└į¬═Č╚ļĄĮ╬’┬ō(li©ón)ŠW(w©Żng)ĮŌøQĘĮ░ĖŻ╗Č°▀@éĆ▀^│╠ųąŻ¼Ų¾śI(y©©)īó│╔×ķ╬’┬ō(li©ón)ŠW(w©Żng)ĮŌøQĘĮ░ĖĄ─Ą┌ę╗┤¾ė├æ¶ĪŻ

╬’┬ō(li©ón)ŠW(w©Żng)║═PLMĄ─ĻP(gu©Īn)ŽĄ╩Ū╩▓├┤─žŻ┐

šµš²│╔╣”Ą─╬’┬ō(li©ón)ŠW(w©Żng)æ(zh©żn)┬į▀h▓╗ų╣╩š╝»║═Ęų╬÷öĄ(sh©┤)ō■(j©┤)▓ó▓╔╝»ąąäėŻ╗Č°╩Ū═©▀^╬’┬ō(li©ón)ŠW(w©Żng)▓▀┬įŻ¼«a(ch©Żn)ŲĘį┌╚½╔·├³ų▄Ų┌Ą─Ė„ļAČ╬īó╩▄굯╗PLM╩Ūų¦ō╬┐ń▓┐ķTĄ─┴„│╠┼cöĄ(sh©┤)ō■(j©┤)Ą─śą╝~Ż¼╩Ū╬’┬ō(li©ón)ŠW(w©Żng)╩╣─▄æ(zh©żn)┬į│╔╣”īŹ╩®Ą─▒žéõŚl╝■ĪŻ

łD9 ╬’┬ō(li©ón)ŠW(w©Żng)╩╣─▄æ(zh©żn)┬į

┐éĄ─üĒšfŻ¼│╔╣”Ą─╬’┬ō(li©ón)ŠW(w©Żng)╩╣─▄▓▀┬įąĶę¬┐ń▓┐ķTĄ─┴„│╠║═öĄ(sh©┤)ō■(j©┤)śą╝~Ż¼īŹ¼F(xi©żn)ž×┤®╚½╔·├³ų▄Ų┌Ą─╬’┬ō(li©ón)ŠW(w©Żng)ęÄ(gu©®)äØ║═æ¬(y©®ng)ė├Ż╗═¼ĢrŻ¼īŹ¼F(xi©żn)╬’┬ō(li©ón)ŠW(w©Żng)╩╣─▄Ą─śI(y©©)äš(w©┤)æ(zh©żn)┬įŻ¼ąĶę¬PLMųą┼c«a(ch©Żn)ŲĘ║═«a(ch©Żn)ŲĘūÕ╣▄└ĒŽÓĻP(gu©Īn)Ą─╣”─▄üĒų¦ō╬Ż¼▓óīŹ¼F(xi©żn)▓╗═¼üĒį┤Ą─ą┼Žó┼cPDM╣▄└ĒĄ─öĄ(sh©┤)ō■(j©┤)▀MąąĻP(gu©Īn)┬ō(li©ón)Ż¼▀@ę▓╩╣Ą├Ų¾śI(y©©)Ė▀īėĢ■ĻP(gu©Īn)ūóPLMą┼ŽóŻ╗┴Ē═ŌŻ¼įO(sh©©)ėŗųŪ─▄╗ź┬ō(li©ón)«a(ch©Żn)ŲĘŽĄĮy(t©»ng)ąĶę¬PLMĄ─ŽĄĮy(t©»ng)╣ż│╠╣”─▄╠ß╣®ų¦│ųĪŻ

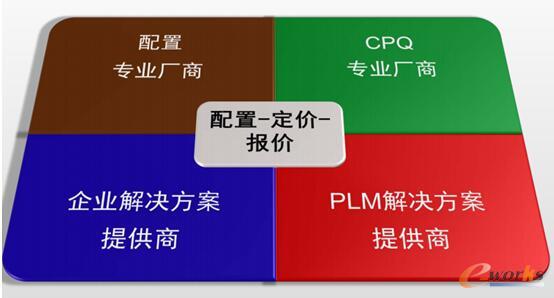

░╦Īó┼õų├-Č©ār-ł¾ār(CPQ)┼cPLM

ļSų°Ž¹┘Mš▀ī”éĆąį╗»ąĶŪ¾Ą─╚šęµį÷ķLŻ¼ųŲįņ╔╠š²į┌ūĘŪ¾Ė▀Č╚Č©ųŲ╗»«a(ch©Żn)ŲĘŻ¼Ų¾śI(y©©)ąĶꬊ▀éõ▌^ÅŖĄ─┼õų├╣▄└ĒŻ©CMŻ®─▄┴”×ķ┤¾ęÄ(gu©®)─ŻČ©ųŲ╠ß╣®ų¦│ųŻ╗├µī”ČÓśė╗»Ą─ąĶŪ¾Ż¼│╔▒Š┐žųŲ║═£╩┤_Č©ār│╔×ķŲ¾śI(y©©)ė»└¹Ą─ĻP(gu©Īn)µIę“╦žŻ╗ī”Ų¾śI(y©©)Č°čįŻ¼ł¾ārĄ─╝░Ģrąį║═£╩┤_ąį┐╔ęįÄ═ų·┐sČ╠õN╩█ų▄Ų┌Ż¼Å─Č°┌AĄ├Ė³ČÓųąś╦ÖCĢ■Ż╗─┐Ū░Ż¼Ė„ĘNŲ¾śI(y©©)▄ø╝■╠ß╣®Ą─CPQĮŌøQĘĮ░Ėš²į┌Ä═ų·Ų¾śI(y©©)ØMūŃ╩ął÷ąĶŪ¾Ż¼▀@ę╗ŅI(l©½ng)ė“┤µį┌┤¾┴┐Ą─▄ø╝■║═Ę■äš(w©┤)ÖCĢ■ĪŻ

─┐Ū░Ż¼įSČÓ▓╗═¼ąąśI(y©©)ę└┘ć░┤ėåå╬┼õų├Ż©CTOŻ®╗“░┤ėåå╬įO(sh©©)ėŗŻ©ETOŻ®Ą─ĘĮ╩ĮŻ¼į┌Į╗ĖČ«a(ch©Żn)ŲĘĮo┐═æ¶═¼ĢrŲ¾śI(y©©)ę▓─▄½@╚Ī└¹ØÖŻ╗«a(ch©Żn)ŲĘčą░l(f©Ī)ą═Ų¾śI(y©©)ŽŻ═¹═©▀^┤¾ęÄ(gu©®)─ŻČ©ųŲØMūŃ┐═æ¶Ą─éĆąį╗»ąĶŪ¾Ż╗«a(ch©Żn)ŲĘ┼õų├Ų„ęčĮø(j©®ng)ķLŲ┌ė├üĒĮŌøQ┤¾ęÄ(gu©®)─ŻČ©ųŲĄ─å¢Ņ}Ż¼ėąą®ßśī”╝╝ąg(sh©┤)╚╦åTŻ¼ėąą®ßśī”śI(y©©)äš(w©┤)╚╦åTŻ╗┼õų├Ą─╝╝Ū╔Īó│╔▒Š║╦╦ŃĄ─£╩┤_ąįęį╝░║Ž└Ē░▓┼┼Ą─ųŲįņ╣ż╦ć╩Ūš²┤_ł¾ārĄ─ĻP(gu©Īn)µIĪŻ

CPQĮŌøQĘĮ░ĖĄĮĄū─▄ū÷╩▓├┤Ż┐

CPQĮŌøQĘĮ░Ė▓╗āH║Ł╔w┼õų├ĘĮ░ĖŻ¼ę▓─▄╗∙ė┌╣ż│╠║═Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)┐ņ╦┘ßśī”┐═æ¶å¢Ņ}╠ß╣®┐╔ė»└¹Ą─ł¾ār║═ĮŌøQĘĮ░ĖĪŻ

ī”ė┌┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)üĒšfŻ¼│╔╣”Ą─Ų¾śI(y©©)Š▀ėą║▄žSĖ╗Ą─ĘųŅÉīŹ█`Įø(j©®ng)“ׯ╗ī”ārųĄµ£▀MąąĘeśOėąą¦Ą─╣▄└ĒŻ╗Č°ė├æ¶ąĶę¬┴╦ĮŌ«a(ch©Żn)ŲĘ│╔▒ŠĄ─ė░Ēæę“╦žŻ╗└¹ė├«a(ch©Żn)ŲĘ│╔▒Š╣▄└ĒĮŌøQĘĮ░Ė╠ß╣®ų¦│ųŻ╗▓óŪęČÓöĄ(sh©┤)ĮŌøQĘĮ░Ė┼cERP╗“Ųõ╦¹Ų¾śI(y©©)ŽĄĮy(t©»ng)ŽÓ╝»│╔½@Ą├│╔▒ŠöĄ(sh©┤)ō■(j©┤)ĪŻ

łD10 ╠ß╣®CPQ«a(ch©Żn)ŲĘĄ─▓╗═¼ŅÉą═ÅS╔╠

į┌CPQĮŌøQĘĮ░ĖŅI(l©½ng)ė“Ż¼CIMdata│§Ų┌蹊┐░l(f©Ī)¼F(xi©żn)▀@ę╗ŅI(l©½ng)ė“ėą70ČÓ╝ęÅS╔╠Ż¼░³└©ßśī”╠žČ©ąąśI(y©©)╚ń─Š▓─«a(ch©Żn)ŲĘĄ─ÅS╔╠Ż¼ę▓░³└©ę╗ą®ßśī”╠žČ©Ę■äš(w©┤)▒╚╚ń═©ą┼Ę■äš(w©┤)Ą─ÅS╔╠ĪŻ

ę╗ą®ÅS╔╠īóCPQĮŌøQĘĮ░ĖĮ©┴óį┌Ų¾śI(y©©)▄ø╝■Ą─“ŲĮ┼_”ų«╔ŽŻ¼╚ńSalesforce║═SugarCRMŻ©ķ_į┤Ż®Ż¼▀Ćėąę╗ą®ÅS╔╠īóCPQ┼cŠ▀¾w«a(ch©Żn)ŲĘŠo├▄╝»│╔Ż¼╚ńŻ║Microsoft DynamicsĪŻ2015─Ļ─ĻĄūŻ¼Salesforce╩š┘Å┴╦ę╗╝ę¬Ü┴ó╠ß╣®╔╠steelbrickŻ¼Ė³├¹×ķSalesforce Quote-to-CashŻ¼Č©╬╗ųąČ╦╩ął÷Ż╗┴Ē═ŌŻ¼įSČÓ«a(ch©Żn)ŲĘ┼cŅI(l©½ng)Ž╚Ą─ERPĪóCRM║═PLM▄ø╝■╝»│╔Ż¼Č°▀@ą®▄ø╝■│Ż│Żę▓ėąūį╝║Ą─CPQ╣”─▄ĪŻ

│²┤╦ų«═ŌŻ¼Infor ERP░³└©CPQ╣”─▄Ż╗╝ū╣Ū╬─╩š┘ÅBig MachinesŻ¼ę╗╝ę¬Ü┴óĄ─ŅI(l©½ng)Ž╚ÅS╔╠Ż╗Autodesk╩š┘ÅConfigure OneŻ╗░Ż╔Łš▄═©▀^▓ó┘Åą┬─▄į┤╝»łF½@Ą├┴╦bit2winŻ¼╩Ūę╗éĆ╗∙ė┌SalesforceĄ─«a(ch©Żn)ŲĘŻ¼ėą┤¾╝s200╚╦Ą─īŻśI(y©©)łFĻĀŻ╗SAPīóERP╣”─▄Īóūā┴┐╗»┼õų├╣”─▄┼cSAP HybrisõN╩█╣żŠ▀š¹║ŽŻ¼╠ß╣®CPQĮŌøQĘĮ░ĖĪŻ

2015─ĻĄ─CPQ╩ął÷╚▌┴┐ŅA(y©┤)ėŗ▀_ĄĮ┴╦5.7ā|├└į¬Ż╗2014─Ļ║═2015─Ļ╩ął÷Š∙į÷ķL┴╦20%Ż¼ŅA(y©┤)ėŗĄĮ2020─Ļīóę╗ų▒▒Ż│ųį÷ķLŻ¼╩ął÷╚▌┴┐īó▀_ĄĮ14ā|├└į¬ĪŻį┌┐╔ŅA(y©┤)ęŖĄ─╬┤üĒŻ¼įSČÓīŻśI(y©©)ÅS╔╠┐╔─▄Ģ■┼cŲõ╦¹ÅS╔╠▀Mąą║Žū„╗“š▀▒╗╩š┘ÅĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║PLM╩ŪöĄ(sh©┤)ūų╗»Ą─ĻP(gu©Īn)µI╩╣─▄╣żŠ▀

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/news/10515521014.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")