ę╗Īóę²čį

ūįÅ─Gartner GroupĄ─LŻ«Wylieė┌1990─Ļ╠ß│÷ERPĖ┼─Ņ(EntERPrise Resource PlanningŻ¼Ų¾śI┘Yį┤ėŗäØ)ęįüĒŻ¼ERPęč│╔×ķ«öĮ±╚½Ū“æ¬ė├ūŅÅVĪó╣”─▄ūŅ×ķŽ╚▀MĄ─Ų¾śI╣▄└ĒŽĄĮyĪŻ╦³╝╚╩ŪITäōą┬Īóėų╩ŪśIäš┴„│╠ųžĮMĘĮĘ©Ż¼Ųõ╝╝ąg║═ī”ĮM┐Śė░Ēæģ^äeė┌╚╬║╬é„ĮyĄ─ITŽĄĮyĪŻĮ³─ĻüĒŻ¼ERPĄ─īŹ╩®ī”ė┌Ų¾śI┐āą¦Ą─ė░Ēæå¢Ņ}ęč│╔×ķć°═ŌĢ■ėŗĪóĀI▀\║═æ┬įĄ╚ŅIė“īWš▀ĻPūóĄ─¤ß³cĪŻųąć°ųŲįņŲ¾śIæ¬ė├ERPŽĄĮyęčėą10ėÓ─ĻŻ¼Ą½ĻPė┌Ųõæ¬ė├ą¦╣¹ģsę╗ų▒┤µį┌ĀÄūhĪŻ▌øšōŲš▒ķšJ×ķŻ║ųąć°Ų¾śIERPīŹ╩®│╔╣”┬╩║▄Ą═Ż¼┤¾ČÓöĄŲ¾śIĖČ│÷┴╦Š▐┤¾Ą─┤·ārČ°╩šą¦╔§╬óŻ¼Ą½ę╗ą®Ų¾śIģsėų┬ĢĘQæ¬ė├ERPŽĄĮy╚ĪĄ├┴╦┴╝║├Ą─ą¦╣¹ĪŻė╔ė┌╚▒Ę”ŽĄĮyąįĄ─īŹūC蹊┐Ż¼ųąć°ųŲįņŲ¾śIæ¬ė├ERPŠ┐Š╣ėą¤oą¦╣¹?Ųõą¦╣¹ėųĢ■¾w¼Fį┌──ą®ĘĮ├µ?į┌śIĮńę└╚╗╩ŪéĆę╔å¢ĪŻ×ķ┤╦Ż¼╣Pš▀īóęįųąć°£¹╔Ņ╔Ž╩ą╣½╦Š×ķśė▒ŠŻ¼═©▀^┼õī”įOėŗŻ¼▒╚▌^ERPīŹ╩®Ū░║¾Ą─ĀI▀\─▄┴”ęį╝░ERPīŹ╩®Ų¾śI┼c╬┤īŹ╩®ERPŲ¾śIå¢Ą─ė»└¹─▄┴”Ż¼╠ĮėæERPŽĄĮyį┌ųąć°ųŲįņŲ¾śIĄ─æ¬ė├ą¦╣¹ĪŻ

Č■Īó蹊┐╝┘įO

ERPŽĄĮy╩Ūę╗ĮM─▄ē“╣▄└ĒĮM┐Ś╚½▓┐śI䚥─æ¬ė├╝»║ŽŻ¼╦³═©▀^Ī░ūŅ╝č┴„│╠īŹ█`Ī▒▒ŌŲĮ╗»ĮM┐Ś┴„│╠Ż¼ęįĮyę╗Ą─öĄō■Äņ║═ą┼Žó╝╝ąg╝▄śŗīŹ¼F╔·«aĪóžöäšĪó╚╦┴”┘Yį┤Īó▓╔┘ÅĄ╚▓┐ķTĄ─ą┼Žó¤o┐p╝»│╔Ż¼Å─Č°Ä═ų·Ų¾śI╝ė┐ņą┼ŽóĘ┤æ¬╦┘Č╚Īóį÷ÅŖ£Ž═©─▄┴”Īó╠ßĖ▀ėåå╬╣▄└Ē─▄┴”ęį╝░┐sČ╠žöäščŁŁhŲ┌ĪŻę“┤╦Ż¼ERPŽĄĮy─▄ē“ā×╗»Ų¾śI┬õ║¾Ą─╣▄└Ē╩ųČ╬║═┴„│╠Ż¼▓ó═©▀^▓╔┘ÅĪó╔·«aĪóõN╩█║═žö䚥╚Ė„┬Ü─▄▓┐ķTķgģf═¼Ż¼╠ßĖ▀Ų¾śIĄ─š¹¾w╣▄└Ēą¦┬╩ĪŻ└²╚ńERPĄ─ėŗäØ╣▄└Ē─ŻēK┤·╠µ┴╦Ų¾śIé„ĮyĄ─╩ų╣żėŗäØŠÄųŲŻ¼ę╗Ą®õø╚ļ┴╦õN╩█║Ž═¼╗“ŅA£yŻ¼╦∙ėąĄ─õN╩█ėŗäØĪó╔·«aėŗäØ║═▓╔┘ÅėŗäØŠ═─▄═©▀^MPS║═MRP═¼▓Į╔·│╔Ż¼╠ßĖ▀┴╦Ų¾śIā╚▓┐ėåå╬┬─ąą▀^│╠Ą─┐╔ęĢąįŻ¼▓╗āH┐╔£p╔┘ųąķgŲĘÄņ┤µŻ¼▀Ćė╔ė┌─▄Ė³║├ĄžųŲČ©░lžøėŗäØ║═▓╔┘ÅėŗäØŻ¼£p╔┘┴╦«a│╔ŲĘ║═įŁ▓─┴ŽÄņ┤µŻ╗ERPÄņ┤µ╣▄└Ē─ŻēK═©▀^║Ž└Ē╗»ėåžø³cŻ¼£p╔┘é}ÄņČÓ┴ŽĪó┤¶┴Ž║═├ż─┐▓╔┘żFŽ¾Ż╗▓╔┘Å╣▄└Ē─ŻēK╝ė┐ņ┴╦▓╔┘Å╔ĻšłĪó▓╔┘Åėåå╬║═┘Åžø░lŲ▒╠Ä└Ē╦┘Č╚Ż¼į÷ÅŖ┴╦╣®æ¬╔╠╣▄└Ē─▄┴”║═┐sČ╠┴╦▓╔┘Åų▄Ų┌Ż¼Å─Č°£p╔┘Äņ┤µ▓ó╠ßĖ▀▓╔┘Å┘YĮ╩╣ė├ą¦┬╩Ż╗õN╩█╣▄└Ē╣”─▄╠ßĖ▀┴╦ŅÖ┐═ėåå╬╠Ä└Ē╦┘Č╚║═╝ėÅŖŅÖ┐═ą┼ė├īÅ║╦Ż¼£p╔┘╦└┘~ē─┘~Ż╗žöäš╣▄└Ē─ŻēK┐╔ęį═©▀^š¹║Ž╔·«a║═╣▄└ĒśIäš╠Ä└Ē▀^│╠░l╔·Ą─žöäšöĄō■Ż¼Ä═ų·žöäš╣▄└Ē▓┐ķT║═Ų¾śIŅIī¦äėæBĄžšŲ╬š║═┐žųŲ╔·«aĮøĀI╗ŅäėųąĄ─┘YĮ╩╣ė├ŪķørŻ¼║Ž└ĒĘų┼õ┘YĮŻ¼╠ßĖ▀┘Y▒Š▀\ū„Ą─ą¦┬╩ĪŻę“┤╦Ż¼ERPŽĄĮy┐╔ęįėąą¦ĄžÄ═ų·ųąć°ųŲįņŲ¾śI£p╔┘┤µžøŻ¼Ė─▀M┘YĮ╣▄└ĒŻ¼╠ßĖ▀åT╣żä┌äėą¦┬╩ĪŻ└²╚ń╔Į╬„─│ļŖÖCųŲįņŲ¾śIį┌īŹ╩®ERPŽĄĮy░ļ─Ļ║¾Ż¼▓╔┘ÅėŗäØŠÄųŲĢrķgė╔įŁüĒĄ─7╠ņ┐sČ╠ĄĮ1╠ņŻ¼æ¬╩š┘~┐Ņ╗ž┐Ņ┬╩ė╔įŁüĒĄ─80Żź╔Ž╔²ĄĮ90Żźęį╔ŽŻ¼┤µžøų▄▐D┬╩ė╔įŁüĒĄ─35.3Żź╔Ž╔²ĄĮ58.69ŻźĪŻį┌ųŲŲĘ┘YĮ┤¾Ę∙Č╚ĮĄĄ═Ą─ŪķørŽ┬Ż¼ča│õ┴„äė┘YĮ385╚fį¬ĪŻ┐╔ęŖŻ¼ERPīŹ╩®īó─▄į┌Č╠Ų┌ā╚čĖ╦┘╠ßĖ▀ųąć°ųŲįņŲ¾śIĄ─ĀI▀\─▄┴”Ż¼Ķb┤╦Ż¼╠ß│÷ęįŽ┬╝┘įOŻ║

╝┘įO1 ųąć°ųŲįņŲ¾śIERPīŹ╩®║¾Ż¼ĀI▀\─▄┴”ŽÓī”īŹ╩®Ū░Ģ■ėą’@ų°╠ßĖ▀

ĀI▀\─▄┴”╠ßĖ▀║¾Ż¼Ų¾śIĄ─▀Mžø│╔▒ŠĪó╣▄└Ē│╔▒Š║═ųŲįņ┘Mė├Š∙Ģ■Ž┬ĮĄĪŻĄ½╩ŪŻ¼ė╔ė┌ERPīŹ╩®╩Ūę╗éĆ║─┘YŠ▐┤¾Ą─ŽĄĮy╣ż│╠Ż¼▄øė▓╝■ŽĄĮyĄ─ķ_õNöĄęį░┘╚fį¬ėŗŻ¼▀ĆĢ■░l╔·2▒Čė┌ŽĄĮy┘Mė├Ą─╣▄└Ēū╔įā┘Mė├Ż¼Ųõ┘Mė├öéõN▓╗āHĢ■╠ßĖ▀Ų¾śI│╔▒ŠŻ¼╔§ų┴▀Ć┐╔─▄Ģ■│¼▀^īŹ╩®ERPĦüĒĄ─│╔▒ŠĮĄĄ═Ż¼Å─Č°ī¦ų┬Ų¾śI└¹ØÖ£p╔┘ĪŻ└²╚ńMeta Groupīó63╝ę├└ć°Ų¾śIīŹ╩®ERPā╔─Ļā╚½@Ą├Ą─└¹ęµ£p╚źīŹ╩®│╔▒ŠŻ¼ĮY╣¹ŲĮŠ∙ā¶¼FųĄ×ķžōĄ─150╚f├└į¬ĪŻMabertĄ╚╚╦ųĖ│÷Ż║ERPŽĄĮy╩Ūę╗ĒŚķLŲ┌═Č┘YŻ¼ŲõŅAŲ┌╔·├³Ų┌×ķ5Ī½10─ĻĪŻ─Ū├┤ė╔┤╦┐╔ęį═ŲöÓŻ¼ųąć°ųŲįņŲ¾śIERPīŹ╩®║¾Ą─Č╠Ų┌ā╚Ż¼Ų¾śIę▓ļyęį½@Ą├▌^ČÓ└¹ØÖŻ¼╝┤ė»└¹─▄┴”▓╗Ģ■ėą’@ų°╠ßĖ▀ĪŻ╣╩╠ß│÷╚ńŽ┬╝┘įOŻ║

╝┘įO2 ųąć°ųŲįņŲ¾śIERPīŹ╩®║¾Ą─Č╠Ų┌ā╚Ż¼ė»└¹─▄┴”▓╗Ģ■ėą’@ų°╠ßĖ▀

╚²Īó蹊┐įOėŗ

(ę╗)┐āą¦£y┴┐ųĖś╦▀xō±

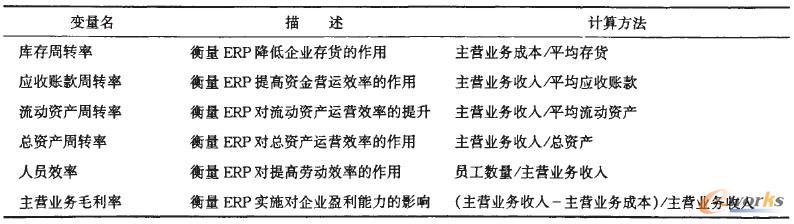

Ų¾śI┐āą¦£y┴┐╚½▓┐▓╔ė├▒╚┬╩ųĖś╦ĪŻĀI▀\─▄┴”£y┴┐▓╔ė├5éĆųĖś╦Ż║Äņ┤µų▄▐D┬╩Īóæ¬╩š┘~┐Ņų▄▐D┬╩Īó┴„äė┘Y«aų▄▐D┬╩Īó┐é┘Y«aų▄▐D┬╩ĪóESųĖś╦Ż¼Ū░4éĆųĖś╦£y┴┐╔·«a┘Y┴ŽĀI▀\─▄┴”Ż¼╚╦åTą¦┬╩ųĖś╦£y┴┐╚╦┴”┘Yį┤ĀI▀\─▄┴”ĪŻī”ė┌ė»└¹─▄┴”Ą─£y┴┐Ż¼ęį═∙ITŽĄĮy┐āą¦čąŠ┐│Żė├┘Y«a╗žł¾┬╩ĪóõN╩█╗žł¾┬╩Īó═Č┘Y╗žł¾┬╩║═ų„ĀIśIäš└¹ØÖ┬╩Ą╚Ė„ĘNųĖś╦Ż¼Ą½ī”ė┌ųŲįņŲ¾śIČ°čįŻ¼║Ō┴┐ERPŽĄĮyī”ė»└¹─▄┴”ė░ĒæĖ³║├Ą─ųĖś╦╩Ūų„ĀIśIäš└¹ØÖ┬╩ĪŻ×ķ┴╦Ž¹│²ć°╝ęČÉ╩šš■▓▀ĪóžøÄ┼š■▓▀Ą╚ī”Ų¾śIų„ĀIśIäš└¹ØÖĄ─ė░ĒæŻ¼ė├ŽóČÉŪ░Ą─ų„ĀIśIäš├½└¹┬╩┤·╠µų„ĀIśIäš└¹ØÖ┬╩üĒ£y┴┐ė»└¹─▄┴”ĪŻĖ„ųĖś╦├Ķ╩÷╝░ėŗ╦ŃĘĮĘ©ęŖ▒Ē1ĪŻ

▒Ē1 £y┴┐ųĖś╦▒Ē

(Č■)蹊┐Ģrķg┤░║═┼õī”▒╚▌^įOėŗ

▒ŠčąŠ┐īóš¹éĆ蹊┐Ģrķg┤░äØĘų×ķ3éĆĢrķgČ╬Ż║ERPīŹ╩®Ū░Ų┌ĪóERPīŹ╩®Ų┌ĪóERP▀\ąąŲ┌Ż¼▓óęįĪ░─ĻĪ▒×ķå╬╬╗ęÄČ©Ė„ĢrķgČ╬Ą─ģ^ķgĪŻ

ERPīŹ╩®Ų┌Ż║ć°═Ō蹊┐ČÓČ©×ķ8~9éĆį┬Ż¼┐╝æ]ĄĮųąć°Ų¾śIITæ¬ė├Įø“×Ųš▒ķ▓╗ūŃŻ¼ERPīŹ╩®ąĶę¬╗©┘M▒╚ÜW├└Ų¾śIĖ³ķLĢrķgŻ¼▒ŠčąŠ┐īóERPīŹ╩®Ų┌įO×ķų┴╔┘1─ĻŻ╗

ERPīŹ╩®Ū░Ų┌Ż║ŲõĢrķgČ╬║═ERPīŹ╩®║¾Ą─▀\ąąŲ┌Ż¼ätĘųäeČ©×ķ1─Ļ║═3─ĻĪŻī”ė┌├┐éĆśė▒ŠŲ¾śIŻ¼▒ŠčąŠ┐Š∙░┤┤╦Ę©┤_Č©3éĆĢrķgČ╬Ą─Ųų╣─ĻĘ▌Ż║╚ń─│Ų¾śI1998─Ļ3į┬ą¹▓╝ķ_╩╝īŹ╩®ERPŻ¼1999─Ļ11į┬═Ļ│╔Ż¼ätERPīŹ╩®Ū░1─Ļ×ķT-l=1997─ĻŻ¼ERPīŹ╩®Ų┌To=1998-1999─ĻŻ¼ERP▀\ąąŲ┌×ķT1=2000─ĻŻ¼T2=2001─ĻŻ¼T3=2002─ĻĪŻ

┤_Č©┴╦Ė„śė▒ŠŲ¾śIĄ─Ė„ĢrķgČ╬ģ^ķg║¾Ż¼▒ŠčąŠ┐▓╔ė├┼õī”įOėŗÖz“×Ū░╬─╠ß│÷Ą─ā╔éĆ╝┘įOŻ╗

╝┘įO1 ▒ŠčąŠ┐æ¬ė├ūį╔Ē┼õī”įOėŗ▀MąąÖz“ׯ¼╝┤īóśė▒ŠŲ¾śIĄ─ERPīŹ╩®Ū░1─ĻžöäšöĄō■┼cERP▀\ąąŲ┌├┐─ĻžöäšöĄō■Ęųäe▀Mąą┼õī”▒╚▌^Ż¼▓ņ┐┤ŲõĀI▀\─▄┴”Ą─ūā╗»ĪŻ

╝┘įO2 ė╔ė┌ė»└¹─▄┴”╩▄║Ļė^ĮøØ·║═╩ął÷ŁhŠ│Ą╚═Ō▓┐ę“╦žė░Ēæ▌^┤¾Ż¼▓╗ę╦▓╔ė├ūį╔Ē┼õī”▒╚▌^Ż¼ąĶę¬æ¬ė├«Éį┤┼õī”įOėŗ▀MąąÖz“ׯ¼╝┤ī”ššERPīŹ╩®Ų¾śIŻ¼▀x╚ĪŅÉ╦ŲŚl╝■Ą─╬┤īŹ╩®ERPŲ¾śIŻ¼«öā╔ŅÉŲ¾śIśė▒Šį┌ERPīŹ╩®Ū░ė»└¹─▄┴”¤o’@ų°▓Ņ«ÉĢrŻ¼▒╚▌^Č■š▀ERPīŹ╩®║¾ė»└¹─▄┴”╩Ūʱėą▓Ņ«ÉŻ¼ät┐╔┐╝▓ņERPī”Ų¾śIė»└¹─▄┴”Ą─ė░ĒæĪŻ

(╚²)蹊┐śė▒Š▀xō±

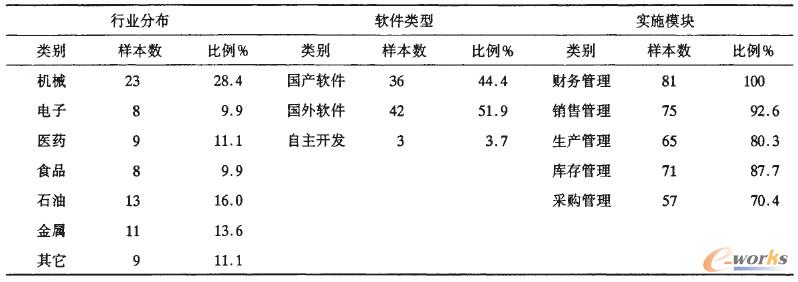

▒ŠčąŠ┐æ¬ė├Ī░│╔╣”╣╩╩┬Ę©Ī▒Ż¼▀x╚Īųąć°£¹╔Ņā╔╩ąA╣╔ųąīŹ╩®┴╦ERPĄ─ųŲįņŲ¾śI×ķśė▒ŠĪŻ╩ūŽ╚Ė∙ō■ąąśIĘųŅÉšę│÷╔Ž╩ą╣½╦ŠųąĄ─ųŲįņŲ¾śIŻ¼╚╗║¾Ė∙ō■▀@ą®ųŲįņŲ¾śIĄ─╣╔Ų▒┤·┤a╗“╣½╦Š├¹ĘQį┌ŠWĮj║═CNKIĪóVIPöĄō■ÄņųąųéĆ╦č╦„ėąĻPŲõīŹ╩®ERPĄ─╩┬█Eł¾Ą└║═░Ė└²Ż¼│§▓Į½@╚Ī│╔╣”īŹ╩®ERPŽĄĮyĄ─Ų¾śIśė▒Š266éĆĪŻ

ī”ė┌│§▓Į½@╚ĪĄ─śė▒ŠŻ¼Ė∙ō■ęįŽ┬įŁät▀Mę╗▓Į▀^×VŻ║Ą┌ę╗Ż¼╠▐│²ø]ėą├„┤_ERPīŹ╩®ķ_╩╝Ģrķg║══Ļ│╔ĢrķgĄ─śė▒ŠŻ╗Ą┌Č■Ż¼╠▐│²2006─Ļ╝░ęį║¾īŹ╩®Ą─Ų¾śIŻ¼ę“×ķ▀@ą®Ų¾śI╔ą╠Äė┌ŽĄĮyŪąōQŲ┌Ż¼ļyęį═Ļ╚½¾w¼FERPĄ─īŹ╩®ą¦╣¹Ż╗Ą┌╚²Ż¼╠▐│²╔Ž╩ąŪ░īŹ╩®ERPĄ─Ų¾śIŻ¼ę“×ķ¤oĘ©½@Ą├ERPīŹ╩®Ū░Ą──Ļł¾Ż╗Ą┌╦─Ż¼╠▐│²žöäšöĄō■╚▒╩¦ć└ųžĄ─śė▒ŠŻ╗Ą┌╬ÕŻ¼╠▐│²čąŠ┐Ų┌ķgā╚░l╔·▀^╝µ▓ó╩š┘ÅĄ╚ųž┤¾┘Y«aųžĮMąą×ķĄ─Ų¾śIĪŻūŅĮK┤_Č©śė▒ŠŲ¾śI81éĆĪŻśė▒ŠĄ─├Ķ╩÷ąįĮyėŗęŖ▒Ē2ĪŻ

▒Ē2 ┐é¾wśė▒ŠĄ─├Ķ╩÷ąįĮyėŗ▒Ē

▒ŠčąŠ┐Ą─ERPīŹ╩®Ų¾śIśė▒Š│╩¼F╦─éĆ╠ž³cŻ║╦∙ėąśė▒ŠŲ¾śIĄ─ŽĄĮy▀\ąąĢrķgŠ∙│¼▀^1─ĻŻ¼▒▄├Ō┴╦ŽĄĮyŪąōQŲ┌ī”┐āą¦Ą─▓╗┴╝ė░ĒæŻ╗ąąśIĘų▓╝┤¾ų┬ŲĮŠ∙Ż╗ERP▄ø╝■üĒį┤╗∙▒Š╔Ž╩Ūć°ā╚═ŌĖ„š╝ę╗░ļŻ╗ERPŽĄĮyĄ─ų„ę¬╣”─▄Š∙į┌śė▒ŠŲ¾śIĄ├ĄĮ▓┐╩Ż¼─▄ē“ī”Ų¾śI┐āą¦«a╔·ėąą¦ė░ĒæĪŻ▀@ą®╠ž³c─▄ē“Ž¹│²īŹ╩®ĢrķgĪó▄ø╝■ŅÉą═ĪóąąśI┴„│╠║═╣”─▄─ŻēKĄ╚ę“╦ž▓Ņ«Éī”ERP┐āą¦Ą─Ė╔ö_Ż¼ę“┤╦Ż¼čąŠ┐ĮYšōŠ▀ėą▌^Ė▀Ą─┐╔ą┼Č╚ĪŻ

×ķ┴╦Öz“×╝┘įO2Ż¼į┘ęį▒Ē2śė▒Š×ķ╗∙ĄAŻ¼ī”├┐éĆERPīŹ╩®Ų¾śIį┌£¹╔ŅA╣╔╔Ž╩ą╣½╦Šųą▀x╚Ī╬┤īŹ╩®ERPŲ¾śIū„×ķ«Éį┤┼õī”śė▒ŠĪŻ┼õī”Ą─įŁät×ķŻ║(1)╦∙ī┘ąąśIę╗ų┬Ż¼▒ŻūCā╔ŅÉśė▒ŠķgŠ▀ėąŽÓ═¼Ą─═Ō▓┐ŁhŠ│ĪŻ(2)ā╔š▀╦∙ėąųŲę╗ų┬ŪęęÄ─ŻŽÓ«öŻ¼ęįŲ┴▒╬śė▒Šūį╔ĒŚl╝■ī”ė»└¹─▄┴”Ą─ė░ĒæĪŻ▒Š╬─▀xė├ų„ĀIśIäš╩š╚ļū„×ķŲ¾śIęÄ─Ż║Ō┴┐ųĖś╦Ż¼╝┤ERPīŹ╩®Ų¾śI║═╬┤īŹ╩®ERPŲ¾śIį┌ERPīŹ╩®Ū░1─ĻĄ─ų„ĀIśIäš╩š╚ļų«▒╚ĒÜ╬╗ė┌ģ^ķg[0.8Ż¼1.2]ĪŻ(3)śė▒Š┼õī”║¾Ż¼ERPīŹ╩®Ų¾śI║═╬┤īŹ╩®ERPŲ¾śIķgĄ─ų„ĀIśIäš├½└¹┬╩į┌ERPīŹ╩®Ū░1─Ļ▒žĒÜø]ėą’@ų°▓Ņ«ÉĪŻūŅĮKšęĄĮ┴╦46éĆ╬┤īŹ╩®ERPŲ¾śIū„×ķ┼õī”śė▒ŠĪŻ

(╦─)öĄō■▓╔╝»┼cĘų╬÷ĘĮĘ©

▒ŠčąŠ┐▓╔ė├Ą─öĄō■üĒūįCMSARöĄō■Äņ║═╔ŽĮ╗╦∙Īó╔ŅĮ╗╦∙Īóą┬└╦ŠW╦č╝»ĄĮĄ─╔Ž╩ą╣½╦Š─Ļł¾ĪŻė╔ė┌蹊┐╦∙ė├CMSARöĄō■ų╗Įžų╣ĄĮ2003─ĻŻ¼╦∙ęį2003ų«║¾ęį╝░öĄō■Äņųąę╗ą®╚▒╩¦Ą─žöäšöĄō■═©▀^Å─Ž┬▌dĄ──Ļł¾žöäšł¾▒Ēča│õĪŻ═¼Ģr▓╔ė├tÖz“×ī”ERPīŹ╩®Ū░║¾Ą─ĀI▀\─▄┴”ųĖś╦ęį╝░ERPīŹ╩®Ų¾śI┼c╬┤īŹ╩®ERPŲ¾śIĄ─ė»└¹─▄┴”▀Mąą▒╚▌^ĪŻ

öĄō■Ęų╬÷╣żŠ▀×ķSPSSl2.0Įyėŗ▄ø╝■ĪŻąĶę¬ųĖ│÷Ą─╩ŪŻ║ERPīŹ╩®Ū░║¾Ą─ĀI▀\─▄┴”ųĖś╦▒╚▌^▓╔ė├Ī░Paired Samples TestĪ▒Öz“ׯ¼Č°ī”ė┌ė»└¹─▄┴”ųĖś╦Ą─▒╚▌^ät▓╔ė├SPSSųąĄ─Ī░Independent Samples TestĪ▒Öz“ׯ¼▓ó╩╣ė├ŲõųąĄ─LeveneÖz“×üĒ┼ąöÓā╔éĆśė▒Šų«ķgĄ─ĘĮ▓Ņ²RąįĪŻ

╦─ĪóöĄō■Ęų╬÷┼c╝┘įOÖz“×

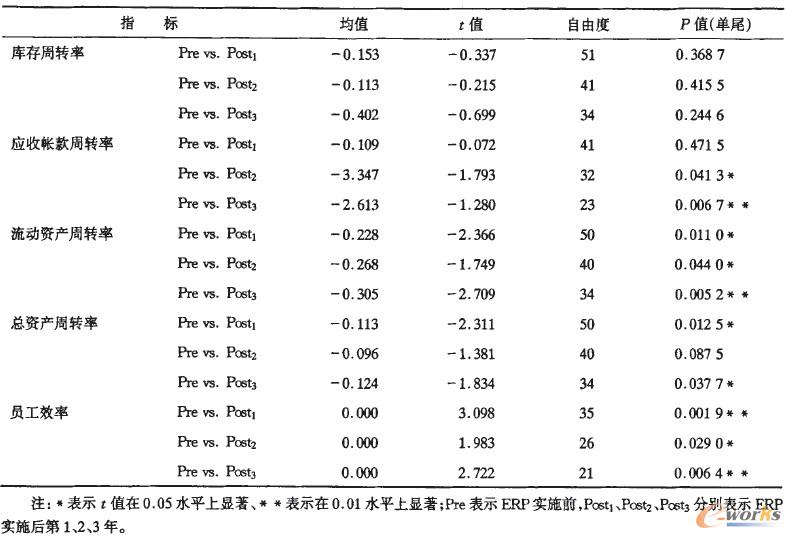

▒Ē3ł¾Ėµ┴╦ERPīŹ╩®Ų¾śIśė▒ŠĄ─ERPīŹ╩®Ū░║¾Ė„ĀI▀\─▄┴”ųĖś╦ūį╔Ē┼õī”tÖz“ץ─ĮY╣¹ĪŻÅ─▒Ē3ųą┐╔ęį┐┤│÷Ż║æ¬╩š┘~┐Ņų▄▐D┬╩į┌ERPīŹ╩®║¾Ą┌Č■─Ļ║═Ą┌╚²─Ļėą’@ų°Ė─╔ŲŻ╗┴„äė┘Y«aų▄▐D┬╩ŽÓī”īŹ╩®Ū░ę▓Š∙ėą├„’@╠ßĖ▀Ż╗┐é┘Y«aų▄▐D┬╩į┌Ą┌ę╗─Ļ║═Ą┌╚²─ĻŠ∙ėą’@ų°╠ßĖ▀Ż╗╚╦åTą¦┬╩ųĖś╦į┌īŹ╩®║¾ŽÓī”īŹ╩®Ū░ėą’@ų°ąįŽ┬ĮĄŻ¼╝┤åT╣ż╣żū„ą¦┬╩į┌ERPīŹ╩®║¾ėą├„’@Ą─╠ßĖ▀Ż╗Ą½Äņ┤µų▄▐D┬╩▌^ų«īŹ╩®Ū░ø]ėą’@ų°▓Ņ«ÉĪŻ╝┘įO1Ą├ĄĮ▓┐Ęųų¦│ųĪŻ

▒Ē3 ĀI▀\─▄┴”tÖz“×ĮY╣¹▒Ē

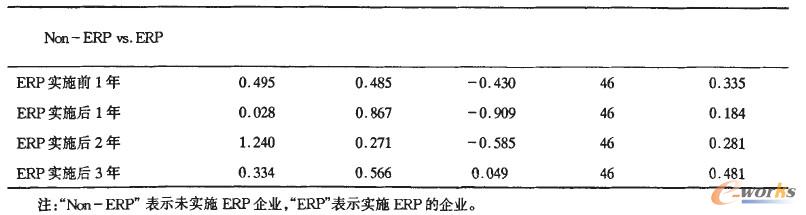

▒Ē4ł¾Ėµ┴╦╬┤īŹ╩®ERPŲ¾śI┼cERPīŹ╩®Ų¾śIĄ─ų„ĀIśIäš├½└¹┬╩┼õī”tÖz“×ĮY╣¹ĪŻ┐╔ęį┐┤│÷Ż¼ā╔ŅÉśė▒Šį┌į┌ERPŽĄĮyīŹ╩®Ū░║¾ų„ĀIśIäš├½└¹┬╩Š∙¤o’@ų°▓Ņ«ÉŻ¼▒Ē├„ERPīŹ╩®║¾Ą─╚²─Ļā╚ERPŽĄĮyø]ėąĖ─╔ŲŲ¾śIĄ─ė»└¹─▄┴”ĪŻĮė╩▄╝┘įO2ĪŻ

▒Ē4 ╬┤īŹ╩®ERPŲ¾śI┼cERPīŹ╩®Ų¾śIĄ─ų„ĀIśIäš├½└¹┬╩tÖz“×ĮY╣¹▒Ē

╬ÕĪóĮYšō┼cėæšō

▒Š╬─ęį£¹╔ŅA╣╔╔Ž╩ą╣½╦Š─Ļł¾öĄō■×ķ╗∙ĄAŻ¼═©▀^┼õī”▒╚▌^įOėŗŻ¼čąŠ┐┴╦ERPŽĄĮyį┌ųąć°ųŲįņŲ¾śIĄ─æ¬ė├ą¦╣¹Ż¼ĮY╣¹░l¼FŻ║

(ę╗)ERPæ¬ė├─▄ē“▓┐Ęų╠ß╔²ųąć°ųŲįņŲ¾śIĄ─ĀI▀\─▄┴”Ż¼æ¬╩š┘~┐Ņų▄▐D┬╩Īó┴„äė┘Y«aų▄▐D┬╩║═åT╣ż╣żū„ą¦┬╩į┌ERPīŹ╩®║¾’@ų°╠ßĖ▀Ż¼Ą½Äņ┤µų▄▐D┬╩ø]ėą├„’@Ė─╔ŲĪŻÄņ┤µų▄▐D┬╩į┌ERPīŹ╩®║¾ø]ėą╠ßĖ▀┐╔─▄ėąā╔éĆįŁę“Ż║Ųõę╗Ż¼ERP╔·«aėŗäØ─ŻēKį┌ųąć°ųŲįņŲ¾śIæ¬ė├▓╗╝čŻ¼ę“×ķ─┐Ū░ERP╔·«aėŗäØ─ŻēKį┌ųąć°ųŲįņŲ¾śIīŹ╩®ą¦╣¹▓ó▓╗▒M╚ń╚╦ęŌŻ¼ļyęįī”▓╔┘ÅėŗäØĪó«a│╔ŲĘÄņ┤µėŗäØŲĄĮųĖī¦ū„ė├Ż¼╩╣Äņ┤µ╣▄└Ē─▄┴”¤oĖ∙▒Šąį╠ßĖ▀Ż╗ŲõČ■Ż¼ųąć°ųŲįņŲ¾śIīŹ╩®Ą─ERPŽĄĮy╚▒Ę”╣®æ¬µ£╣▄└Ē╣”─▄Ż¼┤¾ČÓöĄų╗ĻPūóė┌Ų¾śIā╚▓┐╣▄└ĒŻ¼▓╗Š▀éõ╣®æ¬µ£╔ŽŽ┬ė╬ģfš{─▄┴”Ż¼Ī░┼Ż▒▐ą¦æ¬Ī▒ę└╚╗┤µį┌Ż¼ī¦ų┬Äņ┤µ╦«ŲĮŠėĖ▀▓╗Ž┬ĪŻ

(Č■)į┌ERPīŹ╩®║¾3─Ļā╚Ż¼ųąć°ųŲįņŲ¾śIĄ─ė»└¹─▄┴”¤o├„’@╠ßĖ▀Ż¼ŲõįŁę“Ż║ę╗╩Ūė╔ė┌ERPīŹ╩®│╔▒ŠĄ─Č╠Ų┌ā╚Ą─žöäšöéõNŻ╗Č■╩Ūė╔ė┌ERPī”ė»└¹─▄┴”ė░ĒæĄ─ķLŲ┌ąįĪŻ

ė╔ė┌śė▒ŠĄ─Ž▐ųŲŻ¼▒Š╬─ų╗蹊┐┴╦ERPīŹ╩®║¾╚²─ĻĄ─ė»└¹─▄┴”ūā╗»Ż¼▓╗─▄═Ļ╚½Ę┤ė│ERPī”ė»└¹─▄┴”Ą─ķLŲ┌ė░ĒæĪŻļSų°Ģrķg═ŲęŲŻ¼ęį║¾Ą─蹊┐┐╔īó蹊┐Ų┌ķgčėų┴īŹ╩®║¾4~5─Ļ╗“Ė³ķLĢrķgŻ¼ęįĖ³╔Ņ╚ļĄž┐╝▓ņERPī”ųąć°ųŲįņŲ¾śIė»└¹─▄┴”Ą─šµīŹė░ĒæĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ERPŽĄĮyį┌ųŲįņŲ¾śIæ¬ė├ą¦╣¹Ą─īŹūCĘų╬÷