ĪĪĪĪYH╗»╣ż╝»łF╣½╦Š╩Ū╚½ć°520╝ęųž³cŲ¾śIų«ę╗Ż¼┐é┘Y«a50ā|į¬ĪŻ1977─ĻĮ©ÅSŻ¼¼Fęč░lš╣│╔×ķ├║╗»╣żĪó┴ū╗»╣żĪó¹}╗»╣ż╚²ūŃČ”┴óĄ─┤¾ą═Ų¾śI╝»łFŻ¼Ž┬▌Ā10ČÓ╝ęūė╣½╦ŠŻ¼Ųõųą1╝ę╔Ž╩ą╣½╦ŠĪó3╝ęųą═Ō║Ž┘Y╣½╦ŠŻ¼«aŲĘ║Ł╔w╗»Ę╩Īó╗»╣żĪó¤ßļŖ╚²┤¾ŅIė“Č■╩«ėÓéĆŲĘĘNŻ¼õN╩█╩š╚ļ▀_60ā|į¬ĪŻįō╝»łF╣½╦Š╩Ū║■▒▒Ą─ųž³cŲ¾śIŻ¼ę▓╩Ū├„ąŪŲ¾śIĪŻĮ³Äū─ĻŻ¼╣½╦Šęį▌^┐ņĄ─╦┘Č╚░lš╣Ż¼Ą½ę▓╩▄ĄĮĘNĘNå¢Ņ}Ą─ųŲ╝sŻ¼ŲõųąÄņ┤µŠėĖ▀▓╗Ž┬Š═╩ŪŲõųąūŅ┤¾Ą─å¢Ņ}ų«ę╗ĪŻ

ĪĪĪĪę╗Īó2004─ĻŲ¾śIÄņ┤µĀŅør╝░┤µį┌Ą─ų„ę¬å¢Ņ}

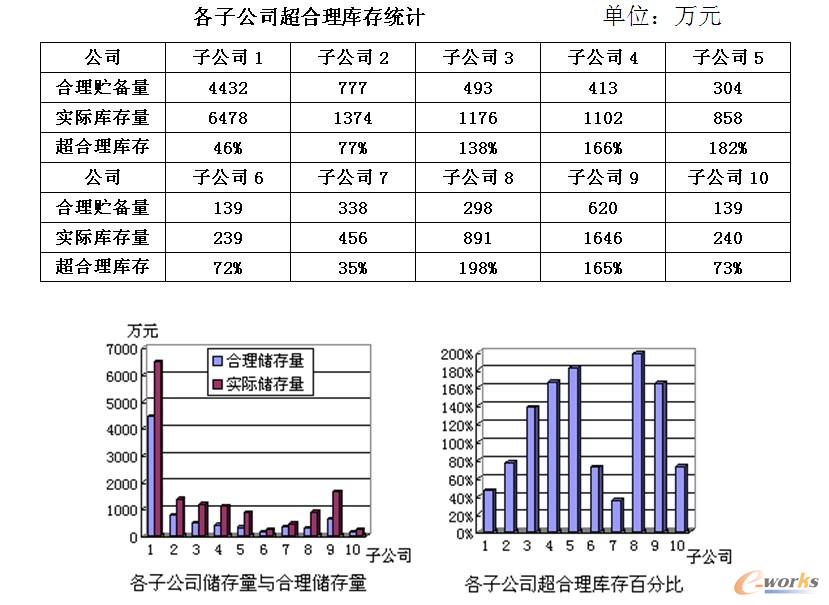

ĪĪĪĪ1Īó┐éÄņ┤µ╦«ŲĮ╠½Ė▀Ż¼ŪęĖ„éĆūė╣½╦Š│╩▓╗Š∙║ŌĘų▓╝

ĪĪĪĪ╚½╝»łFÄņ┤µ╬’┘Y┐éŅ~▀_14460╚fį¬Ż¼─ĻŲĮŠ∙Äņ┤µ╬’┘Y┐éŅ~▀_ĄĮ13661╚fį¬Ż¼š╝╝»łF╣½╦ŠõN╩█╩š╚ļĄ─2.3%Ż¼Č°š²│ŻÄņ┤µæ¬įō×ķ1.3%Ż¼ę▓Š═╩Ūšf╝»łF╣½╦ŠāH¼FĮ┴„┴┐ę“×ķÄņ┤µ╬’┘Yć└ųžŲ½┤¾Č°£p╔┘┴╦Į³6000╚fį¬Ż¼┴Ē═Ō╣½╦Š▀Ć×ķ┤╦ČÓų¦│÷└¹ŽóĮ³500╚fį¬/─ĻĪŻ

ĪĪĪĪÅ─ĮyėŗĮY╣¹┐┤Ż¼ūė╣½╦Š1╩Ūš¹éĆ╝»łFÄņ┤µš╝ė├ūŅ┤¾Ą─ę“╦žŻ¼Ą½ŲõīŹļHÄņ┤µ│¼║Ž└ĒÄņ┤µ▒╚└²▓óĘŪūŅĖ▀Ż╗Å─│¼║Ž└ĒÄņ┤µ░┘Ęų▒╚üĒ┐┤Ż¼ūė╣½╦Š8īŹļHÄņ┤µ│¼▀^š²│ŻÄņ┤µ▒╚└²ūŅ┤¾, ╣½╦Šā╚▓┐öĄō■’@╩ŠŻ¼ų„ę¬╩Ūõō▓─ŅÉÄņ┤µČÓ,š╝ūė╣½╦Š8Äņ┤µĄ─42%Ż╗ūė╣½╦Š5┤╬ų«Ż¼ų„ę¬╩Ū┼õ╝■ĪóįOéõŅÉ╬’┘YÄņ┤µ▌^ČÓŻ¼š╝▒Š╣½╦ŠÄņ┤µĄ─66%Ż╗ūė╣½╦Š3║═ūė╣½╦Š4ę▓╩Ū┼õ╝■ŅÉ╬’┘Y▌^ČÓ,Š∙š╝▒Š╣½╦ŠÄņ┤µĄ─38%.ūė╣½╦Š2ų„ę¬╩Ū┼õ╝■ŅÉÄņ┤µČÓŻ¼š╝▒Š╣½╦ŠÄņ┤µĄ─33%ĪŻ

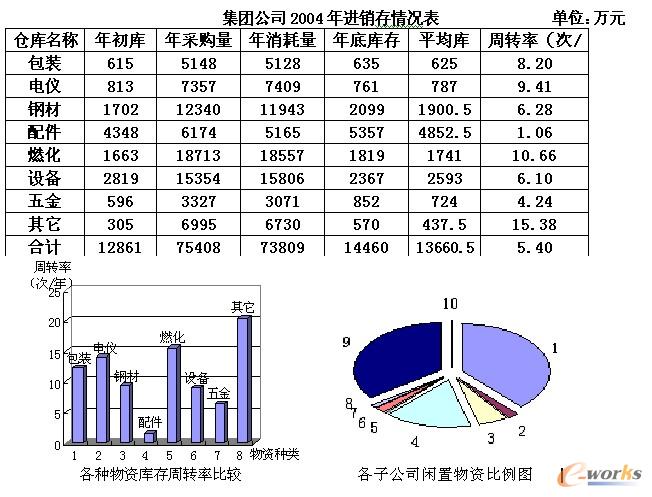

ĪĪĪĪ2Īó▓╗═¼ĘNŅÉ╬’┘Yų▄▐D╦┘Č╚▓Ņäe▌^┤¾Ż¼╔┘öĄ╬’┘Yų▄▐Dć└ųžŲ½ŠÅ

ĪĪĪĪį┌Ė„ŅÉ╬’┘YųąŻ¼┼õ╝■Äņ┤µų▄▐D╦┘Č╚ć└ųžŲ½Ą═Ż¼ų╗ėą1.06Ż¼Ųõ┤╬╩Ū╬ÕĮĪóõō▓─║═įOéõĪŻų▄▐D▀^┬²ūį╚╗Ģ■ę²ŲÄņ┤µĄ─┤¾┴┐Ęeē║Ż¼▀@ę▓į┌ę╗Č©│╠Č╚╔ŽĮŌßī┴╦┼õ╝■Īó╬ÕĮĪóõō▓─║═įOéõÄņ┤µ▀^Ė▀Ą─įŁę“ĪŻ

ĪĪĪĪ3Īó╬’┘Yķeų├▌^ČÓŻ¼└╦┘Mć└ųž

ĪĪĪĪĮžų╣2004─Ļ12į┬31╚š,╚½╝»łFķeų├╬’┘Y┐éĮŅ~╝s639╚fį¬,ĪŻüĒį┤╩ŪĖ„╣½╦Šą┬Į©╣ż│╠╝░╝╝ągĖ─įņĢr╣ż│╠¼Fł÷╗ž╩šĄ─╩ŻėÓ╬’┘YĪóęč▐k└Ē│÷Äņ╩ų└m╬┤ŅIė├Ą─╬’┘YŻ¼įOéõĖ³ą┬ōQ┤·║═╣ż╦ćĖ─įņ║¾▓╗▀mæ¬ę¬Ū¾Ą─╬’┘YĄ╚ĪŻų„ę¬╝»ųąĘų▓╝į┌ūė╣½╦Š1Īóūė╣½╦Š9║═ūė╣½╦Š4ĪŻ

ĪĪĪĪ4Īó¼Fł÷Č■╝ēÄņ┤µöĄ┴┐▀^┤¾

ĪĪĪĪŲ¾╣▄▓┐═©▀^ī”Ė„╩┬śI▓┐¼Fł÷╬’┘YĄ─ŪÕ▓ķ║═├■ĄūŻ¼░l¼F┤¾ąĪé}Äņ▀_50éĆŻ¼Ųõ╦³éõŲĘéõ╝■³c30ČÓ╠ÄŻ¼┐éārųĄį┌1800╚fį¬ū¾ėęĪŻāH╝»łF╣½╦Š║Ž│╔░▒ŽĄĮy═¼ą═╠¢Ą─įņÜŌĪó║Ž│╔Īóē║┐sĪó─“╦žĖ„╣żČ╬ų„ę¬įOéõŻ©å╬╬╗ārųĄ2000į¬ęį╔ŽŻ®╝░▀\▐D▓┐╝■Äņ┤µ╝s550╚fį¬ĪŻ

ĪĪ

ĪĪĪĪČ■Īóå¢Ņ}│╔ę“Ęų╬÷

ĪĪĪĪ1ĪóĘų╔óÄņ┤µ┐žųŲ¾wųŲŻ¼╩Ūī¦ų┬╝»łFÄņ┤µ▀^Ė▀Ą─ųžę¬įŁę“

ĪĪĪĪ─┐Ū░ļm╚╗▓╔┘ÅĮyę╗ė╔╝»łF▓╔┘Å▓┐▀MąąŻ¼Ą½Ė„ūė╣½╦Š¬Ü┴ół¾ėŗäØŻ¼Äņ┤µūį╝║┐žųŲŻ¼ūė╣½╦Šķg┐╔ęį╣▓ė├Ą─╬’┘Yą┼Žó▓╗─▄╣▓ŽĒŻ¼ī¦ų┬š¹éĆ╝»łF╬’┘YÄņ┤µ▀^Ė▀ĪŻ

ĪĪĪĪ╚ń░┤╝»łFĖ„ūė╣½╦ŠĄžė“äØĘųŻ¼į┌╩Īā╚Ų¼ģ^Ż©ūė╣½╦Š1Īó2Īó3Īó4Īó5Ż®Ż¼▒▒ĘĮŲ¼ģ^Ż©ūė╣½╦Š6Īó7Ż®Ż¼╬„─ŽŲ¼ģ^Ż©ūė╣½╦Š8Īó9Īó10Ż®Ż¼░┤▓╗═¼┼õ╝■╩╣ė├ų▄Ų┌║Ž└Ēš{┼õŻ¼į┌║Ž│╔░▒ŽĄĮy═Ųąą═¼ą═┼õ╝■┬ō║ŽÄņ┤µŻ¼┐╔£p╔┘╝s406╚fį¬Ą─┘YĮš╝ė├ĪŻ

ĪĪĪĪ2Īó¼Fł÷Č■╝ēÄņ┤µĄ─┤¾┴┐┤µį┌Ż¼ī¦ų┬Äņ┤µ╬’┘Yą┼Žóć└ųž╩¦īŹ

ĪĪĪĪ─┐Ū░Ė„╩┬śI▓┐ī”ę╗ą®╔·«a╝▒ąĶĄ─įŁ▓─┴Ž╗“ČÓ╗“╔┘Ąž▀MąąĪ░Č■╝ēé}ÄņĪ▒ā”┤µŻ¼╩╣▓┐Ęų┘YĮš╝ė├ė╔╣½╦Š▐DęŲĄĮ╩┬śI▓┐ĪŻČ■╝ēÄņ┤µĄ─┤µį┌Ż¼ī¦ų┬╬’╣▄▓┐Ą─ÄņĘ┐▒P³cöĄō■▓╗─▄┐═ė^šµīŹĄžĘ┤ė│Ų¾śIÄņ┤µĄ─īŹļHŪķørĪŻĖ„╩┬śI▓┐ę▓ø]ėąī”į┌ŠĆĪ░Äņ┤µĪ▒▀MąąŪÕ³cŠ═╔Ļł¾ėŗäØŻ¼ę“┤╦ī¦ų┬▓╔┘ÅĄ─öĄ┴┐│¼│÷īŹļHĄ─ąĶę¬┴┐ĪŻ

ĪĪĪĪ3Īó▓╔┘Å╔Ļł¾┼c╬’┘YŅIė├ųŲČ╚Ą─▓╗ć└├C╩Ūī¦ų┬┤¾┴┐ķeų├╬’┘YĄ─ų„ę¬ę“╦ž

ĪĪĪĪ▓╔┘Å▓┐╩Ū═©▀^Ė„╩┬śI▓┐╔Ļł¾Ą─ėŗäØ▀Mąą▓╔┘ÅĄ─Ż¼ę“┤╦Ż¼▓╔┘ÅöĄ┴┐┼cĢrķg╩Ūʱ£╩┤_╚ĪøQė┌ėŗäØĄ─£╩┤_ąįŻ¼Ą½╩┬īŹ╔ŽŻ¼Ė„╩┬śI▓┐ėŗäØĄ─╔Ļł¾╚▒Ę”ć└├CąįŻ¼╔Ļł¾Ą─öĄ┴┐│¼▀^īŹļHĄ─ąĶę¬öĄ┴┐Ż¼ī¦ų┬▓╔┘Å╗žüĒ╬’┘Yį┌é}ÄņĘeē║ķeų├ĪŻĖ„ėŗäØå╬╬╗ėŗäØ╔Ļł¾▓╗ć└├Cų„ę¬¾w¼Fį┌ęįŽ┬ÄūéĆĘĮ├µŻ║

ĪĪĪĪ(1)╔Ļł¾ėŗäØŪ░╬┤ĄĮé}Äņ║╦īŹÄņ┤µĪŻ

ĪĪĪĪ(2)ėŗäØ╔Ļł¾¤oŅAęŖąįĪóĢrą¦ąįĪŻ╚ń─“╦ž╩┬śI▓┐╔Ļł¾║Y░ÕĪóų¦╝▄Īó╣▄┐©Ą╚║Ž│╔╦■éõ╝■Ż¼Ą┌Č■─Ļ┤¾ą▐Ģr▓┼Ģ■ė├Ż¼ģs╠ßŪ░6éĆį┬Ą─Ģrķg╔Ļł¾ĪŻ

ĪĪĪĪ(3)ėŗäØ╔Ļł¾╚╦åT╬┤▓ķ┐┤╬’┘Yėŗ┴┐å╬╬╗ĪŻ╚ń─▄į┤╩┬śI▓┐╔Ļł¾▓╗õPõōĮŪõō300ćŹīŹļHå╬╬╗æ¬įō×ķ╣½Į’ĪŻ

ĪĪĪĪ(4)╝╝Ė─ĒŚ─┐╬┤ĮøīÅ┼·Š═ęčĮø╔Ļł¾┴╦╬’┘YėŗäØĪŻ

ĪĪĪĪ4Īó╬’┘Ył¾ÅU┼cÅU┼f╬’┘Y╠Ä└Ē▓╗╝░Ģr╝ėäĪ┴╦╬’┘Y└╦┘MĄ─ć└ųžąį

ĪĪĪĪ╗∙ė┌╝»łF╣½╦Š¼FąąĄ─╬’┘Y╣▄└ĒųŲČ╚Ż¼▓╗─▄Įø│Żąįī”é}ÄņŻ¼Ė„╔·«aŠĆ¼Fł÷Äņ┤µ▀Mąą▒P³cŻ¼Č°ąĶꬥĮ─ĻĮK┐é▒P³cĢr▓┼─▄ī”ÅU┼f╬’┘Yū„│÷ĶbČ©║═╠Ä└ĒĪŻ╣╩┤¾┴┐Ą─ąĶł¾ÅU║═╠Ä└ĒĄ─╬’┘YķLĢrķg£■┴¶é}Äņ║═╔·«aŠĆŻ¼▓╗─▄╝░ĢrŽ¹║─║═ł¾ÅUūā¼FŻ¼╝ėäĪ┴╦└╦┘MĄ─ć└ųžąįĪŻ

ĪĪĪĪ5Īóą┼Žó╗»│╠Č╚Ą═ę▓╩Ūī¦ų┬Äņ┤µ╣▄└ĒĄ═ą¦┬╩Ą─ųžę¬įŁę“

ĪĪĪĪŲ¾śIį┌Äņ┤µ╣▄└Ē╔Žļm╚╗▓╔ė├┴╦ę╗ą®ą┼Žó╗»Ą─╣żŠ▀Ż¼╚ńė├ėčĄ─é}Äņ╣▄└Ē▄ø╝■Ż¼Ą½š¹éĆŲ¾śI╝»łF▀Ćø]ėąšµš²īŹ¼F╬’┴„Ą─ERP╝»│╔Ż¼ę“┤╦Ż¼ėŗäØĄ─╔Ļł¾Ż¼╬’┘YĄ─▓╔┘ÅĪóŅIė├Ą╚▀Ć▓╗┐╔─▄į┌ĘNŅÉŻ¼ĢrķgĪóöĄ┴┐╔Žū÷ĄĮ╩«ĘųĄ─£╩┤_ĪŻė╚Ųõ╩Ūé}ÄņĄ─╣▄└Ēø]ėąīŹ¼FŚl┤a╗»Ż¼ų„ę¬▀Ć╩Ū┐┐╩ų╣ż╣▄└ĒŻ¼╩╣š¹éĆŲ¾śIĄ─╬’┘Y▀Ć═Ļ╚½╠Äį┌Įø“×╣▄└ĒĄ─īė├µ╔ŽŻ¼ūį╚╗▓╗┐╔─▄īóš¹éĆ╝»łFĄ─Äņ┤µ┐žųŲį┌ę╗éĆ║Ž└ĒĄ─öĄ┴┐ĪŻ

ĪĪĪĪ╚²ĪóŲ¾śI▓╔╚ĪĄ─┤ļ╩®╝░│╔ą¦

ĪĪĪĪ1ĪóęÄĘČ╬’┘YėŗäØĪó▓╔┘Å╣▄└Ē│╠ą“

ĪĪĪĪ(1)Ž▐ųŲėŗäØ╔Ļł¾┤╬öĄĪŻĖ„╩┬śI▓┐įŁät╔Žų╗─▄į┌├┐į┬1╚š║═15╚šŪ░╔Ļł¾╬’┘YėŗäØŻ¼╝▒╝■ėŗäØĪó╝╝Ė─ĒŚ─┐ėŗäØ├┐į┬▓╗Ą├│¼▀^╦─┤╬ĪŻ

ĪĪĪĪ(2)Ė„╩┬śI▓┐į┌╔Ļł¾╬’┘YėŗäØĢrŻ¼▒žĒÜį┌ŽÓæ¬Ą─ŽĄĮy┤µžøÖn░Ėųą▓ķįā╬’┘YĄ─Äņ┤µ┴┐║═▀Mąą¼Fł÷é}Äņ║╦ÄņŻ¼┤_▒Ż╦∙ł¾╬’┘YėŗäØęÄĖ±ą═╠¢ĪóöĄ┴┐£╩┤_¤oš`Ż¼Ūęę¬ėąę╗Č©Ą─ŅAęŖąįŻ¼▒Ż│ųę╗Č©Ģrą¦ĪŻ

ĪĪĪĪ(3)╦∙ėąėŗäØ▒žĒÜį┌ŠW╔Ž╔Ļł¾Ż¼╝{╚ļŲ¾śI╬’┴„▄ø╝■ŽĄĮyĪŻĖ„ėŗäØå╬╬╗ė╔īŻ╚╦žōž¤▀M╚ļŽÓæ¬Ą─╬’┴„▄ø╝■▓╔┘Å╣▄└Ē─ŻēKŻ¼į┌ŽĄĮyųą╔Ļł¾ėŗäØŻ¼Įøå╬╬╗Ęų╣▄įOéõŅIī¦║═žōž¤╚╦īÅ┼·║¾▒Ż┤µŻ¼╬’╣▄▓┐├┐į┬│ķ▓ķ┼cŽĄĮyėŗäØ╩ŪʱŽÓĘ¹▓óīŹ╩®┐╝║╦ĪŻ

ĪĪĪĪ(4)╬’┘Y▓╔┘Å▓┐ķTī”ėŗäØĄ─īÅ┼·ć└Ė±░čĻPĪŻ╬’╣▄▓┐ėŗäØ╣▄└ĒåT├┐į┬1╚š║═15╚šÅ─ŠW╔ŽŽ┬▌dėŗäØŻ¼┤“ėĪ│÷ĪČ╬’┘YėŗäØ╔Ļł¾▒ĒĪĘŻ¼╦═ŽÓĻPīŻśI╣▄└Ē▓┐ķTīÅ║╦Ż¼┤_Č©╩ŪʱąĶę¬┘Å┘I╗“Å─Ųõ╦¹╣½╦Šš{䮯¼┤_ąĶ┘Å┘IĄ─╬’┘YėŗäØė╔╬’╣▄▓┐ķLīÅ┼·║¾ł╠ąąŻ¼┐éĮø└Ēī”īÅ┼·ŪķørļSÖC│ķ▓ķĪŻ

ĪĪĪĪ(5)╦∙ėą╬’┘YĄĮÅS║¾ę¬Ū¾Ė„╩┬śI▓┐į┌ę╗į┬ā╚ŅIė├ĪŻ

ĪĪĪĪ(6)ī”ė┌╩¦ą¦ėŗäØĄ─╠Ä└ĒĪŻī”ė┌ę“╣ż╦ć╗“╝╝Ė─Ą╚┼RĢr░l╔·ūāäėČ°╩╣ėŗäØ╩¦ą¦Ą─Ż¼╩┬śI▓┐æ¬į┌Ą┌ę╗Ģrķg═©ų¬╬’╣▄▓┐ĮKų╣ėŗäØĄ─└^└mł╠ąąŻ¼╚¶ę“═©ų¬▓╗╝░Ģrī¦ų┬╬’┘YęčĄĮžøĄ─Ż¼ätė╔╬’╣▄▓┐▀Mąą┐╝║╦║═ž¤╚╬ūĘŠ┐ĪŻ

ĪĪĪĪ2Īóć└Ė±╬’┘YėŗäØ┐╝║╦║═ž¤╚╬ūĘŠ┐ųŲČ╚

ĪĪĪĪĘ▓╩ŪĖ„ėŗäØå╬╬╗╔Ļł¾ėŗäØ▒╗īŻśI┬Ü─▄▓┐ķTīÅ£pĄ─ĒŚ─┐Ż¼░┤├┐ĒŚ5į¬┐╝║╦ėŗäØå╬╬╗Ż╗Ę▓╩Ū╔Ļł¾ėŗäØ▒╗╬’╣▄▓┐īÅ£pĄ─Ż¼░┤├┐ĒŚ10į¬┐╝║╦ėŗäØå╬╬╗ĪŻ═¼Ģrī”ę“ėŗäØ╔Ļł¾▓╗ć└├▄įņ│╔╬’┘Y╠į╠Ł║═Ęeē║Ą─Ż¼░┤╬’┘YārųĄĄ─5%┐╝║╦ėŗäØå╬╬╗║═ž¤╚╬╚╦Ż¼Ūķ╣Øć└ųžš▀īó░┤ĪČåT╣ż╣▄└Ē¬ä┴PŚl└²ĪĘ╝{╚ļ╣½╦Šž¤╚╬ūĘŠ┐ĘČć·ĪŻ

ĪĪĪĪ3Īó╚ĪŽ¹╦∙ėąĄ─Ī░Č■╝ēÄņ┤µĪ▒

ĪĪĪĪłįøQ╚ĪŽ¹Ė„╩┬śI▓┐╝░╔·«aŠĆ╦∙ų^Ī░¼Fł÷Č■╝ēÄņ┤µĪ▒,ę¬Ū¾╬’╣▄▓┐īŹąąĪ░│ąųZĘ■äšĪ▒Ż¼┤_▒Żé}Äņ╚½╠ņ║“24ąĪĢr╣®æ¬Ż¼╔·«aŠĆ╦∙ąĶ╬’┘Y┐╔ļSĢr░┤ąĶŅIė├ĪŻ▓┐Ęų╬’┘Y╚ń┬╚ÜŌĪó▒¹Ž®ĪóĖ╩ė═Īó╩»╗ęĄ╚įŁ┴ŽŻ¼╔§ų┴┐╔ęį▓╗╚ļ╬’╣▄▓┐é}ÄņŻ¼ų▒Įė▀M╚ļ╔·«ačbų├Ą─┼õ╠ūįO╩®Ż¼╝╚▒▄├Ō┴╦ŁhŠ│╬█╚ŠŻ¼┐sČ╠┴╦▀\▌öŠÓļxŻ¼ėų£p╔┘┴╦╬’┴„Łh╣ØŻ¼Š½║å┴╦▒Ż╣▄╚╦åTŻ¼╣Ø╩Ī┴╦ł÷Ąž░ß▀\Īó╣żŠ▀Ą╚ĒŚ┘Mė├Ż¼Ė³ųžę¬Ą─╩Ū▒Ńė┌╬’┘YöĄ┴┐Ą─ėąą¦▒P³c▓ó×ķ▓╔┘ÅøQ▓▀╠ß╣®┐ŲīWĄ─ę└ō■ĪŻ

ĪĪĪĪ4Īó╝ė┤¾▒P╗Ņķeų├╬’┘Y║═ÅU┼f╬’┘Y╠Ä└Ē┴”Č╚

ĪĪĪĪ╝»łF╣½╦ŠŽ┬╬─╝■Ż¼ę¬Ū¾é}ā”▓┐ķTīóķeų├╬’┘Yį┌╬’┴„▄ø╝■ųąå╬¬Ü┴ą│÷Ż¼ī”╚½╝»łFĄ─ķeų├╬’┘Y╣▓ŽĒŻ¼ęį▒ŃĖ„å╬╬╗┐╔ŽÓ╗źŅIė├ĪŻĖ„å╬╬╗ŅIė├ķeų├╬’┘YĢrų╗ĒÜĮø┬Ü─▄▓┐ķTįOéõäė┴”▓┐īÅ║╦║¾Ż¼Š═┐╔ęįų▒ĮėĄĮī”ĘĮå╬╬╗ŅIė├╬’┘YŻ¼▓óŪę░┤╩╣ė├ĮŅ~Ą─2%¬ääŅ╩╣ė├å╬╬╗ĪŻ

ĪĪĪĪ5Īó┤ļ╩®│╔ą¦

ĪĪĪĪ═©▀^īóÄņ┤µ┐žųŲ─┐ś╦┼c▓┐ķTśI┐āÆņŃ^Ż¼¬äæ═Ęų├„Ż¼╝╚├„┤_┴╦ž¤╚╬Ż¼ėų│õĘųš{äė┴╦Ė„▓┐ķT║═╣½╦ŠåT╣żĄ─ĘeśOąįĪŻĖ„▓┐ķTų╗ūź╔·«aŻ¼Äņ┤µČÓ╔┘┼c└╦┘MČÓ╔┘┼cūį╝║¤oĻPĄ─Šų├µĄ├ĄĮ┴╦┴╝║├Ą─Ė─ė^ĪŻ

ĪĪĪĪÅ─▀\ąąŪķør┐┤Ż¼Įžų╣ĄĮ2005─Ļ12į┬Ę▌Ż¼╣▓īÅ£p╬’┘YėŗäØ880ČÓĒŚŻ¼īÅ£pĮŅ~▀_ĄĮ4000ČÓ╚fį¬ĪŻ2005╚½─Ļ╣▓▒P╗Ņķeų├╬’┘Y475╚fį¬ĪŻ

ĪĪĪĪ╦─Īó▀Mę╗▓Į┤ļ╩®Ą─Į©ūh

ĪĪĪĪ1ĪóĘųĄžė“Į©┴ó╝»ųąé}ÄņŻ¼Įyę╗š{┼õŻ¼│õĘųīŹ¼Fģ^ė“╬’┘Yā×╗»╣▄└Ē

ĪĪĪĪ╗∙ė┌─┐Ū░Ų¾śIĄ─ĮM┐Ś┼cĘų▓╝¼FĀŅŻ¼╝»łF┐╔ĘųĄžė“Į©┴óģ^ė“╝»ųąé}ÄņŻ¼ī”╚²┤¾Ų¼ģ^Äņ┤µīŹ¼Fģ^ė“┐é¾w┐žųŲŻ¼į┌ģ^ė“ĘČć·ā╚īŹ¼FÄņ┤µĮyę╗╣▄└ĒŻ¼┐╔ęįĖ³║├Ą─īŹ¼Fģ^ė“ūė╣½╦Šķg═¼ĘN╬’┘YĄ─ėąą¦š{┼õ╩╣ė├Ż¼£p╔┘┐é¾wÄņ┤µĘeē║Ż¼═¼Ģr┐╔ęį╝░Ģr░l¼Få¢Ņ}Ż¼▒▄├ŌĘų╔ó┐žųŲ«a╔·Ą─ą┼Žó├żģ^Ż¼▒Ńė┌╣▄└Ēš▀╝░ĢrøQ▓▀ĮŌøQå¢Ņ}ĪŻ▀@śėĖ„ūė╣½╦ŠĄ─╣½ė├╬’┘YÄņ┤µ┐╔ęįĄ├ĄĮėąą¦ē║┐sĪŻ

ĪĪĪĪ2Īó▀Mę╗▓ĮÅŖ╗»Ų¾śI╬’┘Y┴„▐D╩╣ė├ž¤╚╬ųŲŻ¼£p╔┘└╦┘M

ĪĪĪĪųŲėåÄņ┤µ╬’┘Y┴„▐D╩╣ė├ž¤╚╬ųŲŻ¼├„┤_ŅIė├å╬╬╗ī”ŅIė├╬’┘YĄ─ŽÓĻPž¤╚╬Ż¼┤_▒ŻŅIė├┼cąĶę¬į┌öĄ┴┐ĪóĢrķg╔ŽĄ─ę╗ų┬ąįĪŻī”ėŗäØ╩¦«öČ°įņ│╔Ęeē║Īóķeų├║═└╦┘MĄ─Ż¼░┤Ęeē║ę╗Č©▒╚└²ī”ŽÓĻPå╬╬╗║═éĆ╚╦▀Mąąæ═┴PĪŻī”ė┌─Ūą®ė╔ė┌«aŲĘĖ³ą┬ōQ┤·ĪóįOéõĖ─ą═Īó╣▄└Ē▐Dą═Ą╚įŁę“Ż¼įņ│╔┤¾┼·¤oĘ©į┘╩╣ė├Ą─╬’┘YŻ¼ę¬Ž▐Ģr▒P╗ŅŻ¼│¼Ų┌ę▓ę¬░┤│¼Ų┌ōp╩¦ūĘŠ┐ŽÓĻP▓┐ķT║═éĆ╚╦Ą─ž¤╚╬ĪŻ

ĪĪĪĪ3ĪóīŹ╩®ABCĘųŅÉ╣▄└ĒŻ¼ē║┐sĻPµI╬’┘YÄņ┤µ

ĪĪĪĪABCĘųŅÉĘ©Ż¼╩Ūę╗ĘN╠Ä└Ēå¢Ņ}ĢrūźĻPµIĄ─ĘĮĘ©ĪŻŲõįŁ└Ē╩ŪĪ░ĻPµIĄ─╔┘öĄ║═ę╗░ŃĄ─ČÓöĄĪ▒Ą─Ųš▒ķęÄ┬╔į┌Äņ┤µ╣▄└ĒųąĄ─▀\ė├ĪŻŲ¾śI╚╦┴”Īó╬’┴”Īóžö┴”┘Yį┤Ą─ėąŽ▐ąįøQČ©┴╦Ųõį┌ĮŌøQå¢Ņ}Ą─Ģr║“▓╗─▄Š∙║Ōė├┴”Ż¼ų╗─▄ūźĻPµIĪŻ╩┬īŹ╔ŽŻ¼ų╗ę¬ĻPµIå¢Ņ}Ą├ĄĮ┴╦ĮŌøQŻ¼š¹éĆå¢Ņ}Š═║▄║├ĮŌøQ┴╦ĪŻīŹ╩®ABCĘųŅÉŻ¼┐╔ęįšę│÷Ų¾śIÄņ┤µųąĄ─ĻPµI╬’┘YŻ¼╚╗║¾ėąßśī”ąį▀Mąąųž³c╣▄└ĒŻ¼┐╔ęįėąą¦Ą─ē║┐sŲ¾śIÄņ┤µŻ¼ßīĘ┼▒╗š╝ē║Ą─┘YĮŻ¼═¼Ģr╣Ø╝s╣▄└Ē┴”┴┐ĪŻ

ĪĪĪĪ4Īó▀\ė├ŅA£y╝╝ągŻ¼╠ßĖ▀Äņ┤µįOėŗĄ─£╩┤_ąį

ĪĪĪĪ├┐ĘN╬’┘Y╬┤üĒĄ─ąĶŪ¾┴┐═∙═∙╩Ū▓╗─▄═Ļ╚½┤_ų¬Ą─Ż¼ę“┤╦▒žĒÜĖ∙ō■ęčėąĄ─ėåå╬║═╗∙ė┌Üv╩ĘöĄō■Ą─ŅA£yüĒ┤_Č©╬┤üĒ╬’┘YĄ─ąĶę¬┴┐ĪŻ║Ž└Ē▀\ė├ŅA£y╝╝ągī”╬┤üĒąĶŪ¾ū„▌^£╩┤_Ą─ŅA£yŻ¼ĮY║Ž╣®æ¬╔╠Ą─▀hĮ³║═╣®æ¬╬’┴„Ą─¼FīŹ─▄┴”Ż¼┐╔ęį▌^║├Ą─įOėŗ├┐ĘN╬’┘YĄ─Äņ┤µ╦«£╩Ż¼╝╚▒ŻūC╣®æ¬ąĶ꬯¼ėų▒▄├ŌÄņ┤µ▀^ČÓČ°«a╔·Äņ┤µĘeē║Ż¼£p╔┘┴╦Äņ┤µś╦£╩įOėŗĄ─├ż─┐ąįĪŻ═¼Ģrę¬ļSĢr░č╬šć°ā╚═Ō╩ął÷ūā╗»Ą─ŽÓĻPą┼ŽóŻ¼─▄╝░ĢrĄžī”Äņ┤µū„│÷║Ž└Ēš{š¹Ż¼▀@ī”ė┌╠ßĖ▀Äņ┤µ╣▄└ĒĄ─┐āą¦ę▓ų┴ĻPųžę¬ĪŻ

ĪĪĪĪ5Īó╝ėÅŖą┼Žó╗»Į©įOŻ¼╠ßĖ▀é}Äņ╣▄└Ēą┼Žó╗»╦«ŲĮ

ĪĪĪĪą┼Žó╝╝ąg╩Ū¼F┤·╬’┴„╣▄└ĒĄ─╗∙ĄAĪŻŚl┤a╝╝ągĪó╔õŅl╝╝ągĪó¤oŠĆŠWĮj╝╝ągŻ¼Ė·█ÖČ©╬╗╝╝ągĄ╚╩ŪīŹ¼F╬’┴„▀^│╠ą┼Žó╗»║═ūįäė╗»Ą─▒žéõ╝╝ągŻ¼śO║├ĄžĮŌøQ┴╦╬’┴„ųąą┼ŽóĄ─▓╔╝»║═é„▌öå¢Ņ}ĪŻį┌é}ā”╣▄└Ēųą┐╔ęįīŹ¼F╬’┘Yą┼Žó£╩┤_ĪóĖ▀ą¦┬╩Ą─▓╔╝»║═é„▌öŻ¼┼õ║Ž╬’┴„ą┼ŽóŽĄĮy┐╔ęįÄ═ų·╣▄└Ēš▀╝░Ģrėąą¦Ą─šŲ┐žŲ¾śI£╩┤_Ą─īŹĢrÄņ┤µą┼ŽóŻ¼ī”┐ŲīW▀MąąėŗäØŠÄųŲĪó╬’┘Y▓╔┘Å║═Äņ┤µ╣▄└ĒŲų°ų┴ĻPųžę¬Ą─ū„ė├ĪŻ

ĪĪĪĪ╝»łF╣½╦Š─┐Ū░Ą─é}Äņ╣▄└Ē▀Ćø]ėą▓╔ė├Ślą╬┤a╝╝ągĄ╚Ž╚▀MĄ─╝╝ąg╩ųČ╬Ż¼é}ā”┼cÄņ┤µ╣▄└Ē▒M╣▄Šų▓┐▓╔ė├┴╦ėŗ╦ŃÖC╣▄└ĒŻ¼Ą½ą┼ŽóĄ─▓╔╝»Ż¼╬’┘YĄ─▒P³cŻ¼╩š░lŅIė├ų„ę¬ę└┐┐╩ų╣ż³cöĄŻ¼Ž╚ėøõøį┌╝ł├µ╬─╝■╔ŽŻ¼╚╗║¾▌ö╚ļėŗ╦ŃÖCŻ¼╦∙ęį┤¾┴┐┤µį┌ą┼Žó▓╗£╩Ż¼ą┼Žóčė▀tŻ¼╔§ų┴ą┼ŽóÕeš`Ą╚¼FŽ¾Ż¼ų▒Įėī¦ų┬Äņ┤µ╣▄└ĒĄ─Ą═ą¦┬╩ĪŻŲ¾śI꬚µš²īŹ¼FĖ▀ą¦┬╩Äņ┤µ╣▄└ĒŻ¼▒žĒÜĮĶų·Śl┤a╝╝ągĪó╬’┴„╣▄└Ēą┼ŽóŽĄĮyĪóERPĄ╚ą┼Žó╝╝ąg┼c╣▄└Ē╝╝ągŻ¼īŹ¼Fš¹éĆŲ¾śI╬’┴„Ą─ą┼Žó╗»Ż¼ūįäė╗»Ż¼ųŪ─▄╗»Ż¼▓┼ėą┐╔─▄Å─Ė∙▒Š╔ŽŽ¹│²Äņ┤µĘeē║║═└╦┘Må¢Ņ}ĪŻ

ĪĪĪĪ6Īóā×╗»╬’┴„ŽĄĮyŻ¼╠ßĖ▀╣®æ¬╬’┴„Ą─Ę┤æ¬╦┘Č╚

ĪĪĪĪŻ©1Ż®ĘeśOę²╚ļĄ┌╚²ĘĮ╬’┴„Ż¼╠ßĖ▀╣®æ¬╬’┴„┼õ╦═īŻśI╗»╦«ŲĮ

ĪĪĪĪĄ┌╚²ĘĮ╬’┴„╩Ū╔ńĢ■╗»Ą─īŻśI╬’┴„Ų¾śIĪŻę╗░ŃüĒšfŻ¼┼cŲ¾śIūįĀI╬’┴„ŽÓ▒╚Ż¼╦³į┌╬’┴„╚╦▓┼Ż¼╬’┴„╣▄└ĒŻ¼╬’┴„▀\ū„Ą╚Ė„éĆĘĮ├µīŻśIąįĖ³ÅŖŻ¼Ųõ▀\ąąĄ─ą¦┬╩Ż¼Ę■䚥─╦«ŲĮ║═╗©┘MĄ─│╔▒ŠĄ╚ųĖś╦Č╝ę¬ā×ė┌Ų¾śIūįĀI╬’┴„ĪŻę“┤╦Ż¼Ų¾śIį┌╬’┘Y╣®æ¬║═é}ā”╣▄└Ē╔Ž╚ń╣¹─▄▓╔ė├Ą┌╚²ĘĮ╬’┴„Ż¼└¹ė├ŲõīŻśIĄ─▀\▌öĪó┼õ╦═ęį╝░é}ā”╣▄└Ē╣”─▄Ż¼┐╔ęį╠ßĖ▀╣®æ¬╬’┴„Ą─Ę┤æ¬╦┘Č╚Ż¼┐sČ╠╬’┘Y▓╔┘Å╠ßŪ░Ų┌Ż¼ŽÓæ¬Ąž┐╔ęįĮĄĄ═ŲĮŠ∙Äņ┤µ╦«ŲĮĪŻ═¼Ģrį┌Ė„Ų¼ģ^╝»ųąé}ÄņŽ“Ė„ūė╣½╦Š╔·«aŠĆ▀Mąą┼õ╦═Ż¼┼õ╦═ĢrķgĄ─£╩┤_ąį┐╔ęįĄ├ĄĮĖ³║├Ą─▒ŻūCĪŻ

ĪĪĪĪŻ©2Ż®╝ėÅŖ┼c╣®æ¬╔╠Ą─£Ž═©Ż¼╠ßĖ▀ą┼Žó╣▓ŽĒ│╠Č╚

╝»łF╣½╦Šæ¬┼c╣®æ¬╔╠╝ėÅŖ£Ž═©Ż¼╠ßĖ▀ą┼Žó╣▓ŽĒĄ─│╠Č╚Ż¼ūī╣®æ¬╔╠─▄ē“╝░Ģrų¬Ą└╣½╦Š─┐Ū░╬’┘YŽ¹║─Ą─╦┘Č╚ęį╝░īŹĢrĄ─Äņ┤µĀŅørŻ¼ęį▒ŃĖ³║├Ą─░▓┼┼╣®æ¬╬’┘YĄ─╔·«a║═╦═žø╣®æ¬ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║YH╝»łFÄņ┤µ╣▄└Ēå¢Ņ}┼cā×╗»īŹ█`

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/solutions/1401864682.html