0 ę²čį

ļSų°ŽÓĻP╗ž╩šĘ©┬╔Ę©ęÄ║═Ę÷│ųš■▓▀Ą─│÷┼_ĪóŽ¹┘Mš▀Łh▒ŻęŌūRĄ─į÷ÅŖęį╝░į┘ųŲįņąąśI╦∙╠N║¼╔╠ÖCĄ─╚šęµ’@¼FŻ¼įĮüĒįĮČÓĄ─ųŲįņŲ¾śI╔µūŃÅU┼f«aŲĘ╗ž╩šį┘ųŲįņĪŻ╚ń╔Ž╩└╝o90─Ļ┤·Ż¼┐┬▀_╣½╦ŠĄ─ę╗┤╬ąįŽÓÖCį┘└¹ė├ĒŚ─┐Ż¼╗▌Ųš╣½╦ŠĄ─Å═ėĪ/┤“ėĪÖC─½║ąį┘└¹ė├ėŗäØĪŻ─┐Ū░Ż¼╬ęć°Ą┌ę╗Ų¹▄ć╝»łF╣½╦ŠĪó╔Ž║Ż┤¾▒Ŗ┬ō║Ž░lš╣ėąŽ▐╣½╦Šę▓╝Ŗ╝Ŗ▀Mąąį┘ųŲįņĘĮ├µĄ─īŹ█`ĪŻ

ųŲįņŲ¾śIį┘ųŲįņ╗Ņäė║═é„ĮyŪ░Ž“ųŲįņ╗Ņäėą╬│╔┴╦ķ]Łh╣®æ¬µ£ĪŻį┌ķ]Łh╣®æ¬µ£▀\ū„─Ż╩ĮŽ┬Ż¼Ų¾śI┐╔ęį▓╔ė├2ĘNĄõą═╔·«a═ŠÅĮüĒØMūŃ╩ął÷Ž¹┘Mš▀ąĶŪ¾ĪŻ╚ńłD1╦∙╩ŠŻ¼ę╗╩Ū└¹ė├įŁ▓─┴Ž╔·«aŻ¼Č■╩Ū└¹ė├╗ž╩šÅU┼f«aŲĘį┘ųŲįņ╔·«aĪŻ┴Ē═ŌŻ¼į┌į┘ųŲįņ▀^│╠ųąŻ¼Ų¾śI┐╔ęį▓╔ė├▓╗═¼Ą─į┘ųŲįņ╠Ä└Ē╝╝ągŻ¼╔·«a│÷▓╗═¼┘|┴┐Ą╚╝ēĄ─į┘ųŲįņ«aŲĘĪŻ╝╚┐╔ęį▓╔ė├▌^░║┘FĄ─╝╝ągŻ¼╔·«a┼cą┬«aŲʤo▓Ņ«ÉĄ─į┘ųŲįņ«aŲĘŻ¼ę▓┐╔ęį▓╔ė├▌^┴«ārĄ─╝╝ągŻ¼╔·«aĄ═┘|┴┐Ą─į┘ųŲįņ«aŲĘĪŻ▓╗═¼Ą─ųŲįņ/į┘ųŲįņ╠Ä└Ē╝╝ąg═∙═∙░ķļSų°▓╗═¼Ą─╔·«a▌ö╚ļ║═╔·«a▌ö│÷ĪŻ▓╗═¼Ą─┘|┴┐Ą╚╝ēĄ─ųŲįņ║═į┘ųŲįņ«aŲĘĪŻį┌╩ął÷õN╩█Łh╣ØŻ¼▒╦┤╦ĖéĀÄŻ¼«É┘|╠µ┤·Ż¼╣▓═¼ĘųŽĒŽ¹┘Mš▀ąĶŪ¾ĪŻę“┤╦ĪŻŲ¾śIį┘ųŲįņĮøĀI╗ŅäėĄ─║╦ą─ų«ę╗╩Ū▀Mąąėąą¦Ą─╔·«aøQ▓▀(╔·«a╝╝ąg▀xō±╝░Ųõ╦∙╠Ä└Ē«aŲĘĄ─öĄ┴┐)ĪŻ

łD1 Ų¾śIųŲįņ/į┘ųŲįņ╔·«a¾wĮy╠žš„

ļSų°Ė„ć°š■Ė«╠╝£p┼┼š■▓▀Ą─Ļæ└m│÷┼_Ż¼╬ęć°Ų¾śI├µ┼RĄ─╠╝£p┼┼═Ō▓┐ē║┴”ęčĮø’@¼FĪŻ╠╝┼┼Ę┼Ž▐ųŲ╝╚╩ŪĮøØ·å¢Ņ}Ż¼ėų╩Ū╝╝ągå¢Ņ}ĪŻŲ¾śIĄ─╔╠śIąą×ķ║═╔·«a▀\ū„╩Ū«a╔·╠╝┼┼Ę┼Ą─ųžę¬üĒį┤Ż¼ī”ŁhŠ│Š▀ėąØōį┌Ą─ĪóŠ▐┤¾Ą─ė░ĒæĪŻ╬┤üĒŻ¼╠╝┼┼Ę┼š■▓▀īó░ńč▌╚šęµųžę¬Ą─ĮŪ╔½ĪŻ│╔×ķŲ¾śI╔·«aĮøĀI╗ŅäėĄ─▒žę¬╝s╩°Śl╝■Ż¼įĮüĒįĮČÓĄ─Ų¾śI▒žĒÜ░č╠╝┼┼Ę┼╝{╚ļĮøĀIøQ▓▀ųąŻ¼ęįĄ═╠╝×ķ─┐ś╦Ż¼īżŪ¾╔·«a▐Dą═║═╝╝ągĖ’ą┬ĪŻ

Ų¾śIĄ─ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀╗ŅäėŻ¼═¼śė╩▄ĄĮ═Ō▓┐╠╝┼┼Ę┼š■▓▀Ą─ė░ĒæĪŻį┌═Ō▓┐╠╝┼┼Ę┼╝s╩°Ž┬Ż¼Ų¾śI╚ń║╬▀xō±╔·«a╠Ä└Ē╝╝ągŻ¼╚ń║╬øQ▓▀▓╗═¼╔·«a╝╝ąg╔·«a«aŲĘĄ─öĄ┴┐ĮM║ŽŻ¼┤╦ĘN▀xō±ąą×ķ┼cé„Įy└¹ØÖūŅ┤¾╗»Ą─▀xō±ąą×ķėą╩▓├┤▓╗═¼Ż¼╠╝┼┼Ę┼╝s╩°ī”┘Yį┤╗ž╩š└¹ė├Ģ■ėąį§śėĄ─ė░ĒæŻ¼▀@ą®å¢Ņ}Č╝īó╩Ū╠╝┼┼Ę┼╝s╩°Ž┬Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀├µ┼RĄ─īŹļHå¢Ņ}ĪŻ

─┐Ū░Ż¼įSČÓ蹊┐š▀ęčį┌ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀║═╔·«aėŗäØĘĮ├µ▀Mąą┴╦╔Ņ╚ļĄ─╠Į╦„ĪŻRichter and Weber┐╝æ]ĄĮųŲįņ/į┘ųŲįņ╗ņ║ŽŽĄĮy║═┤_Č©ąįąĶŪ¾Ą─Ūķą╬Ż¼śŗĮ©┴╦ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀─Żą═Ż¼▓óĮo│÷┴╦ūŅāץ─«aŲĘ▐DōQ³cĪŻKiesmuller╠ß│÷┴╦ļSÖC╗ņ║ŽųŲįņ/į┘ųŲįņŽĄĮy┐žųŲ─Żą═Ż¼īó╔·«a║═į┘ųŲįņøQ▓▀Į©┴óį┌╔·«a│╔ŲĘ║═╗ž╩š«aŲĘā╔ĘN▓╗═¼Ą─Äņ┤µ╗∙ĄAų«╔ŽĪŻTeunter.et a1.蹊┐┴╦╣®Įo║═ąĶŪ¾┤_Č©ŪķørŽ┬Ą─ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀å¢Ņ}ĪŻBayindira.et a1.蹊┐┴╦ųŲįņ«aŲĘ║═į┘ųŲįņ«aŲĘ├µ┼RĘųĖŅĄ─╩ął÷Ż¼Ūę«aŲĘį┌┐╔╠µōQŪķørŽ┬Ą─╔·«aøQ▓▀å¢Ņ}ĪŻKaya┐╝æ]ĄĮąĶŪ¾ļSÖCąį║═ųŲįņ/į┘ųŲįņ«aŲĘĄ─▓┐Ęų┐╔╠µ┤·ąįŻ¼▒╚▌^Ęų╬÷┴╦═Ļ╚½į┘ųŲįņĪóųŲįņ«aŲĘ║═į┘ųŲįņ«aŲĘ═¼┘|ĪóųŲįņ«aŲĘ║═į┘ųŲįņ«aŲĘ«É┘|3ĘNŪķą╬Ž┬Ą─ūŅā×╝żäŅĪóūŅā×╔·«a┴┐ęį╝░ūŅā×Č©ār▓▀┬įĪŻų▄┤╣╚š║═┴║ś┼╗∙ė┌ā×╗»└Ēšō║═ĘĮĘ©Ż¼čąŠ┐┴╦«aŲĘ«É┘|┐╔╠µ┤·Śl╝■Ž┬Ą─ūŅā×į┘╠Ä└Ē╝╝ąg╝░Ųõ«a┴┐ĪŻ═§─▄├±║═īOŪÓ┴ųĮ©┴ó┴╦╔·«a─▄┴”╝s╩°Śl╝■Ž┬Ą─«É┘|į┘ųŲįņ«aŲĘĄ─┼·┴┐øQ▓▀─Żą═Ż¼▓óĮo│÷┴╦åó░l╩Į▀zé„╦ŃĘ©ĪŻ║·║ŻŠš║═└Ņė┬Į©▓╔ė├ŽĄĮyäė┴”īW蹊┐ĘĮĘ©Ż¼čąŠ┐┴╦«aŲĘ═¼╩šį┘ųŲįņ║═ąĶŪ¾┐╔╠µ┤·ŪķørŽ┬Ą─Č╠╔·├³ų▄Ų┌«aŲĘäėæB┼·┴┐╔·«aėŗäØå¢Ņ}ĪŻįō蹊┐īóŽĄĮyäė┴”īWĘĮĘ©ę²╚ļĄĮį┘ųŲįņ╔·«a蹊┐ŅIė“Ż¼║▄║├Ąž─ŻöMĘų╬÷┴╦╩ął÷ārĖ±Īó╗ž╩š▒╚└²ĪóąĶŪ¾ūāäėĄ╚ŁhŠ│ę“╦žūāäėī”Ų¾śI╔·«aėŗäØ║═└¹ØÖĄ─ė░ĒæĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ļm╚╗蹊┐š▀į┌į┘ųŲįņ╔·«aøQ▓▀║═╔·«aėŗäØĘĮ├µęčĮø╚ĪĄ├┴╦’@ų°Ą─│╔╣¹Ż¼Ą½ę╗░ŃāHÅ─│╔▒ŠĮŪČ╚│÷░lŻ¼ęįŲ¾śI└¹ØÖūŅ┤¾╗»╗“│╔▒ŠūŅąĪ╗»×ķøQ▓▀─┐ś╦Ż¼╚▒Ę”┐╝æ]Ą═╠╝┼┼Ę┼║═┘Yį┤└¹ė├┬╩Ą╚╔ńĢ■ŁhŠ│╚šś╦Ż¼ę▓▌^╔┘┐╝æ]ĄĮ═Ō▓┐š■▓▀Ą─ė░Ēæū„ė├ĪŻ

▒Š╬─░č╠╝┼┼Ę┼å¢Ņ}ę²╚ļĄĮŲ¾śI╔·«a▀\ū„╣▄└ĒųąŻ¼─ŻöM▓╗═¼╠╝┼┼Ę┼š■▓▀ł÷Š░Ż¼▓╔ė├Č©ąįĘų╬÷║═Č©┴┐Ęų╬÷ŽÓĮY║ŽĄ─ĘĮĘ©Ż¼čąŠ┐╠╝┼┼Ę┼╝s╩°Ž┬Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀å¢Ņ}Ż¼ī”▒╚Ęų╬÷╠╝┼┼Ę┼š■▓▀ī”Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀Ą─ė░ĒæĪŻ

1 ╠╝┼┼Ę┼╝s╩°Ž┬Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀

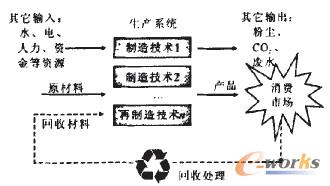

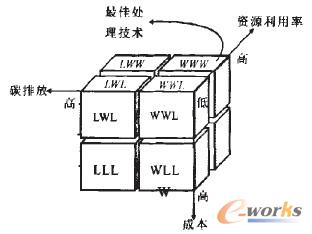

ųŲįņ/į┘ųŲįņ╠Ä└Ē╗Ņäė┼c╠╝┼┼Ę┼Īó┘Yį┤└¹ė├┬╩║═Ų¾śI│╔▒Šų«ķgĄ─ĻPŽĄ┐╔ęį├Ķ╩÷×ķłD2╦∙╩ŠĄ─ŠžĻćĪŻĖ∙ō■╠╝┼┼Ę┼Īó│╔▒Š║═┘Yį┤└¹ė├┬╩Ą─Ė▀Ą═Ż¼īóŲ¾śIųŲįņ/į┘ųŲįņ╠Ä└Ē╝╝ągĘų×ķ6ĘNĪŻ╝╝ąg▓╗═¼Ż¼╠╝┼┼Ę┼Ż¼┘Yį┤└¹ė├┬╩║═│╔▒Šę▓▓╗═¼Ż¼ŲõųąūŅŠ▀Ąõą═Ą─╩ŪLLL(Lose-Lose-Lose)ą═║═WWW(Win-Win-Win)ą═ĪŻLLLą═╝╝ągĄ─╠žš„╩Ū│╔▒ŠĖ▀Īó╠╝┼┼Ę┼Ė▀Ūę┘Yį┤└¹ė├Ą═Ż¼╩ŪąĶę¬▒M┴┐▒▄├Ō▓╔ė├Ą─ę╗ĘNųŲįņ/į┘ųŲįņ╠Ä└Ē╝╝ągĪŻ┼cų«ŽÓĘ┤Ż¼WWWą═╝╝ągĄ─╠žš„╩Ū│╔▒ŠĄ═Īó╠╝┼┼Ę┼Ą═Ūę┘Yį┤└¹ė├Ė▀Ż¼╩ŪūŅ└ĒŽļĄ─ę╗ĘNųŲįņ/į┘ųŲįņ╠Ä└Ē╝╝ągĪŻ

ę╗░ŃüĒšfŻ¼Ų¾śI╔·«aøQ▓▀Ą──┐ś╦╩Ū╩šęµūŅ┤¾╗»ĪŻĄ½«öŲ¾śI├µ┼R═Ō▓┐╠╝┼┼Ę┼š■▓▀╝s╩°ĢrŻ¼ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀Š═ąĶę¬│õĘų┐╝æ]═Ō▓┐╝s╩°š■▓▀Ż¼ęį┤╦×ķ╗∙ĄA▀MąąūŅā×╔·«aøQ▓▀ĪŻ

łD2 ųŲįņ/į┘ųŲįņ╔·«a¾wĮy╠žš„ŠžĻć

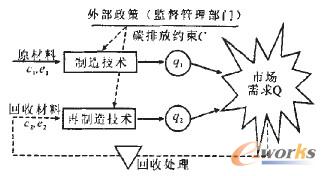

╚ńłD3╦∙╩ŠŻ¼╝┘Č©įŁ╩╝«aŲĘųŲįņ╔╠┐╔ęį▓╔ė├ā╔ĘN▓╗═¼Ą─╔·«a╝╝ągŻ¼üĒ╝ė╣ż«aŲĘØMūŃ╩ął÷ąĶŪ¾ĪŻę╗╩Ū└¹ė├įŁ▓─┴Ž═©▀^ųŲįņ╝╝ąg╔·«aŻ¼Ųõ╔·«a│╔▒Š║═╔·«a▀^│╠ųąĄ─╠╝┼┼Ę┼┴┐Ęųäe×ķc1║═e1Ż╗Č■╩Ū└¹ė├╗ž╩š▓─┴Ž═©▀^į┘ųŲįņ╔·«a╝╝ąg╔·«aŻ¼Ųõ╔·«a│╔▒Š║═╔·«a▀^│╠ųąĄ─╠╝┼┼Ę┼┴┐Ęųäe×ķc2║═e2ĪŻā╔ĘN╔·«a╝╝ąg╔·«aĄ─«aŲĘ═¼┘|Ż¼į┌═¼ę╗╩ął÷ęįārĖ±põN╩█Ż¼ØMūŃ╩ął÷ąĶŪ¾QĪŻŲ¾śIį┌╔·«a▀\ĀI▀^│╠ųąŻ¼╩▄ĄĮŽÓī”ĘĆČ©Ą─═Ō▓┐╠╝┼┼Ę┼š■▓▀Ą─Ž▐ųŲ║═╝s╩°Ż«Ų¾śIØMūŃš■▓▀╝s╩°ĖČ│÷Ą─│╔▒Š×ķCωĪŻŲ¾śIąĶꬊC║Ž┐╝æ]╩ął÷ąĶŪ¾Īó▓╗═¼╔·«a▀^│╠Ą─│╔▒ŠĪó╠╝┼┼Ę┼┴┐Ż¼ęį╝░═Ō▓┐╠╝┼┼Ę┼╝s╩°Ż¼øQ▓▀▓╗═¼╔·«a╠Ä└Ē╝╝ąg╦∙╠Ä└Ē«aŲĘĄ─öĄ┴┐ĮM║Žq1║═q2ĪŻ

łD3 Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀

╠╝┼┼Ę┼╝s╩°Ž┬Ż¼Ų¾śI╗∙ė┌└¹ØÖūŅ┤¾╗»Ą─ųŲįņ/į┘ųŲįņĄ─ūŅā×╔·«aøQ▓▀─Żą═×ķŻ║

MaxII=pQ-c1q1-c2q2-Cω1

S.t.q1≥oŻ¼iŻĮ1,2

q1Ż½q2ŻĮQ Ż©1Ż®

╩Į(1)ųąŻ¼Cω1ļS═Ō▓┐╠╝┼┼Ę┼š■▓▀Ą─▓╗═¼Ż¼Š▀ėą▓╗═¼Ą─▒Ē▀_ą╬╩ĮŻ¼īóį┌║¾└m╩Š└²Ęų╬÷ųąĘų4ĘNŪķør╝Ü╗»ėæšōĪŻ┐╔ęį┐┤│÷Ż¼╠╝┼┼Ę┼╝s╩°Ž┬Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀╩▄«aŲĘārĖ±Īó╔·«a╝╝ąg│╔▒ŠĪó╠╝┼┼Ę┼š■▓▀Ą╚ę“╦žė░ĒæŻ¼╩Ūė╔═Ō▓┐š■▓▀Īó╩ął÷ąĶŪ¾║═Ų¾śIūį╔Ē╔·«a╝╝ąg╠žš„Ą╚ųTČÓę“╦žŽÓ╗źū„ė├ą╬│╔Ą─ĪŻŽ┬├µīóĮY║Ž╩Š└²Ż¼Š▀¾wŲ╩╬÷╠╝┼┼Ę┼š■▓▀ī”Ų¾śI╔·«aøQ▓▀Ą─ė░ĒæĪŻ

2 Į©ų■ė├õōĶFį┘└¹ė├╩Š└²

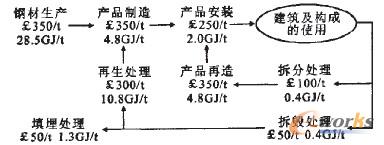

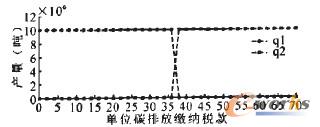

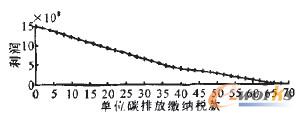

õōĶF╩Ū╩└Įń╔ŽūŅ│ŻęŖĄ─į┘╔·└¹ė├╬’┘YĪŻ├└ć°ĪóĘ©ć°║═ėóć°Ą─õōĶF裣h└¹ė├┬╩×ķ50ŻźĪ½70ŻźĪŻėóć°Ą─Į©ų■ė├õōĶF裣h└¹ė├┬╩Ė▀▀_99ŻźŻ¼Ųõ╔·«aĪó╩╣ė├Īóį┘└¹ė├▀^│╠╚ńłD4╦∙╩ŠĪŻ╩ūŽ╚Å─ĶFĄV╩»Ą╚ūį╚╗┘Yį┤ųą╝ė╣ż╠Ä└ĒĄ├ĄĮįŁ╩╝õō▓─Ż╗ų«║¾▀Mąą«aŲĘųŲįņŻ¼═©▀^Ń@┐ūĪó║ĖĮėĄ╚╣ż╦ćīóõō▓─ųŲįņ│╔ąĶꬥ─ęÄĖ±Ż¼×ķŽ┬ę╗▓Į╩╣ė├ū„£╩éõŻ╗Įėų°īó«aŲĘ░▓čbĄĮĮ©ų■╣ż│╠ųąŻ¼╩╣ų«│╔×ķĮ©ų■Ą─ę╗▓┐ĘųŻ¼▓óļSĮ©ų■ę╗Ų▀M╚ļ15Ī½100─ĻĄ─╩╣ė├ļAČ╬ĪŻ«öĮ©ų■╬’╔·├³ĮKĮYĢrŻ¼ŲõųąĄ─õōĶF▓─┴Ž═©▀^2ĘN═ŠÅĮį┘└¹ė├Ż║ę╗ĘN═©▀^▓ĘųŻ¼Įø▀m«öĄ─«aŲĘį┘įņĪŻųžą┬└¹ė├ŲõųąĄ─▓┐╝■Ż╗┴Ēę╗ĘN═©▀^ī”╗ž╩šõōĶF▀Mąą▓ܦ╠Ä└Ē(ŲŲē─ąį╠Ä└Ē)Ż¼Įø▀^╠ž╩ŌĄ─į┘╔·╠Ä└ĒŻ¼ųžą┬└¹ė├į┘╔·õō▓─ųŲįņ«aŲĘĪŻłDųą├┐éĆ╠Ä└Ē╗ŅäėŽ┬ĘĮĄ─öĄūų×ķį┌įō╗Ņäėųą╠Ä└Ē├┐ćŹõōĶFĄ─│╔▒Š═Č╚ļ║═─▄║─┴┐ĪŻ

łD4 ėóć°Į©ų■ė├õōĶF╔·«a╝░į┘└¹ė├┴„│╠

ė╔łD4┐╔ų¬Ż¼õōĶFųŲįņŲ¾śI½@Ą├░▓čb╦∙ąĶꬥ─«aŲĘŻ¼┐╔═©▀^3ĘN═ŠÅĮ½@Ą├Ż¼Ęųäe×ķįŁ▓─┴ŽųŲįņĪóį┘╔·╠Ä└ĒųŲįņ║═«aŲĘį┘įņĪŻ3ĘN╔·«a╝╝ąg░ķļSĄ─│╔▒Š║═─▄║─ęŖ▒Ē1ĪŻ▒Ēųą╠╝┼┼Ę┼Ė∙ō■─▄║─Ż¼░┤ųąć°▓╔ė├Ą─├║«ö┴┐¤ßųĄ29.3GJ/kg▐D╗»×ķś╦£╩├║Ż¼į┘░┤“kgś╦£╩├║┼┼Ę┼2.493kgCO2▐D╗»×ķ╠╝┼┼Ę┼┴┐ĪŻ

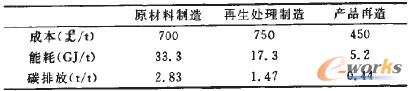

▒Ē1 ėóć°Į©ų■ė├õō▓─╔·«a╠Ä└Ē╝╝ągĄ─│╔▒Š║═─▄║─

ė╔▒Ē1┐╔ų¬Ż¼«aŲĘį┘įņ╔·«a╝╝ągŠ▀ėą’@ų°Ą─│╔▒Šā×ä▌║═╠╝┼┼Ę┼ā×ä▌Ż¼╩ŪŲ¾śIæ¬įōā׎╚┐╝æ]Ą─╔·«aųŲįņ╝╝ągĪŻįŁ▓─┴ŽųŲįņ┼cį┘╔·╠Ä└ĒųŲįņŽÓ▒╚Ż¼╔·«a╝╝ągŠ▀ėą│╔▒Šā×ä▌ĪŻĄ½─▄║─▌^Ė▀ĪŻŽÓĘ┤Ż¼į┘╔·╠Ä└ĒųŲįņ╝╝ąg│╔▒Š▌^Ė▀Ż¼─▄║─▌^Ą═ĪŻ

õōĶFŲ¾śI╚ń║╬╗∙ė┌│╔▒ŠĪó╠╝┼┼Ę┼║═╩ął÷ąĶŪ¾Ż¼øQ▓▀įŁ▓─┴ŽųŲįņ║═į┘╔·╠Ä└ĒųŲįņ╔·«a╝╝ąg╦∙╔·«a«aŲĘĄ─öĄ┴┐ĮM║ŽŻ┐ęįAõōĶFŲ¾śIį┌─│ę╗╔·«aų▄Ų┌ā╚╩ął÷ąĶŪ¾×ķ1000╚ftõōĶF×ķĘų╬÷ī”Ž¾ĪŻ─ŻöM4ĘNł÷Š░ĪŻŠ▀¾wĘų╬÷Ų¾śI╔·«aøQ▓▀ĪŻ

ł÷Š░ę╗Ż║└¹ØÖūŅ┤¾ł÷Š░ĪŻŲ¾śI╔·«a▀^│╠ųąŻ¼▓╗┤µį┌═Ō▓┐╠╝┼┼Ę┼╝s╩°ĪŻŲ¾śIāHÅ─ūį╔Ē└¹ęµ│÷░lŻ¼╗∙ė┌└¹ØÖūŅ┤¾╗»▀Mąą╔·«aøQ▓▀ĪŻį┌┤╦ł÷Š░Ž┬Ż¼╩Į(1)ųąĄ─øQ▓▀─┐ś╦×ķŻ║

MaxII=pQ-c1q1-c2q2

ł÷Š░Č■Ż║╠╝┼┼Ę┼ūŅ╔┘ł÷Š░ĪŻŲ¾śI╔·«a▀^│╠ųąŻ¼▓╗┐╝æ]│╔▒ŠŻ¼āH┐╝æ]╠╝┼┼Ę┼Ż¼╗∙ė┌╠╝┼┼Ę┼ūŅ╔┘▀Mąą╔·«aøQ▓▀ĪŻį┌┤╦ł÷Š░Ž┬Ż¼╩Į(1)ųąĄ─øQ▓▀─┐ś╦×ķŻ║

2.1 ╠╝┼┼Ę┼š■▓▀Ą─┐é¾wė░Ēæ

4ĘNł÷Š░Ž┬Ż¼AõōĶFŲ¾śIĄ─╔·«aøQ▓▀ĮY╣¹ęŖ▒Ē2ĪŻī”ė┌└¹ØÖūŅ┤¾╗»ł÷Š░Ż¼Ų¾śI╚½▓┐▓╔ė├│╔▒Š▌^Ą═└¹ØÖ▌^Ė▀Ą─įŁ▓─┴ŽųŲįņ╝╝ągüĒØMūŃ╩ął÷ąĶŪ¾Ż¼▓╗└¹ė┌┘Yį┤į┘└¹ė├Ż╗ī”ė┌╠╝┼┼Ę┼ūŅ╔┘ł÷Š░Ż¼Ų¾śI╚½▓┐▓╔ė├Ą═╠╝┼┼Ę┼Ą─į┘╔·╠Ä└ĒųŲįņ╝╝ągüĒØMūŃ╩ął÷ąĶŪ¾Ż¼ėą└¹ė┌┘Yį┤į┘└¹ė├Ż╗ī”ė┌╠╝ČÉ╝s╩°ł÷Š░Ż¼ė╔ė┌╠╝ČÉĖ─ūā┴╦Ų¾śI╔·«a│╔▒ŠŻ¼Ų¾śI═¼śė▓╔ė├Ą═╠╝┼┼Ę┼Ą─į┘╔·╠Ä└ĒųŲįņ╝╝ągüĒØMūŃ╩ął÷ąĶŪ¾ĪŻėą└¹ė┌┘Yį┤į┘└¹ė├Ż╗ī”ė┌╠╝Ž▐Ņ~╝s╩°ł÷Š░Ż¼Ų¾śIÖÓ║Ō└¹ØÖ║═╠╝┼┼Ę┼Ż¼═¼Ģr▓╔ė├ā╔ĘN╔·«a╝╝ągųŲįņ«aŲĘüĒØMūŃ╩ął÷ąĶŪ¾Ż¼ėą└¹ė┌┘Yį┤į┘└¹ė├ĪŻ

Ų¾śI├µ┼RĄ─═Ō▓┐╝s╩°ł÷Š░▓╗═¼Ż¼▓╔ė├▓╗═¼╔·«a╝╝ąg╦∙╠Ä└ĒĄ─õōĶF┴┐▓╗═¼ĪŻę“┤╦Ż¼═Ō▓┐╠╝┼┼Ę┼╝s╩°š■▓▀’@ų°ė░ĒæŲ¾śI╔·«aøQ▓▀ĪŻ

▒Ē2 ▓╗═¼╝s╩°ł÷Š░Ž┬Ą─Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀

2.2 ╠╝ČÉĄ─ė░Ēæ

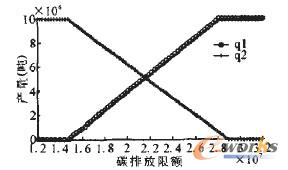

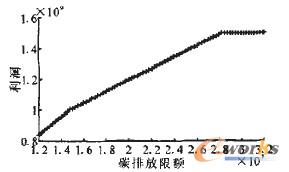

Å─łD5┐╔ų¬Ż¼╠╝ČÉ▌^Ą═ĢrŻ¼Ų¾śIāAŽ“╩╣ė├│╔▒ŠĄ═Īó╠╝┼┼Ę┼Ė▀Ą─įŁ▓─┴ŽųŲįņ╔·«a╝╝ągĪŻļSų°╠╝ČÉĄ─▓╗öÓ╠ßĖ▀ĪŻŲ¾śIĖ─ūā╔·«a╠Ä└Ē╝╝ągĪŻ▓╔ė├│╔▒ŠĖ▀Īó╠╝┼┼Ę┼Ą═Ą─į┘╔·╠Ä└ĒųŲįņ╔·«a╝╝ągĪŻ▀@╩Ūę“×ķŻ¼«ö╠╝ČÉ▌^Ą═ĢrŻ¼įŁ▓─┴ŽųŲįņ╔·«a╝╝ągŠ▀ėą│╔▒Šā×ä▌Ż¼─▄½@Ą├▌^Ė▀└¹ØÖĪŻĄ½ļSų°╠╝ČÉĄ─╠ßĖ▀Ż¼įŁ▓─┴ŽųŲįņ╔·«a╝╝ągĄ─Ė▀╠╝┼┼Ę┼╠ßĖ▀┴╦╠╝┼┼Ę┼│╔▒ŠŻ¼╩╣Ą├į┘╔·╠Ä└ĒųŲįņŠ▀éõ│╔▒Šā×ä▌Ż¼Ų¾śI─▄½@Ą├▌^Ė▀└¹ØÖĪŻ

łD5 ā╔ĘN╔·«a═ŠÅĮŽ┬╠╝ČÉī”«a┴┐Ą─ė░Ēæ

łD6 ╠╝ČÉī”Ų¾śI└¹ØÖĄ─ė░Ēæ

▀@▒Ē├„Ż¼į┌╠╝ČÉ╝s╩°š■▓▀Ž┬Ż¼Ų¾śI╩╝ĮK▀xō±└¹ØÖĖ▀Ą─╔·«a╝╝ągŻ¼▓ó▓╗šµš²ĻPą─╠╝┼┼Ę┼ĪŻę“┤╦Ż¼╠╝ČÉĄ─š„╩šį┌║▄┤¾│╠Č╚╔Žų╗╩Ūį÷╝ė┴╦Ų¾śI│╔▒ŠĪŻī”ė┌║│äėŲ¾śI▀xō±Ą═╠╝į┘ųŲįņ╝╝ągĄ─ę²ī¦ū„ė├▓╗├„’@ĪŻ╠╝ČÉį┌║▄┤¾│╠Č╚╔Žų╗╩Ūė░ĒæŲ¾śI└¹ØÖŻ¼╚ńłD6╦∙╩ŠŻ¼Ų¾śI┐é└¹ØÖļSų°╠╝ČÉĄ─▓╗öÓ╠ßĖ▀Č°ĮĄĄ═ĪŻ

2.3 ╠╝┼┼Ę┼Ž▐Ņ~Ą─ė░Ēæ

łD7’@╩ŠŻ¼«öĮoČ©Ą─╠╝┼┼Ę┼Ž▐Ņ~▌^Ą═ĢrŻ¼Ų¾śI▓╔ė├╠╝┼┼Ę┼Ą═Īó│╔▒ŠĖ▀Ą─į┘╔·╠Ä└ĒųŲįņ╝╝ągĪŻļSų°┼┼Ę┼Ž▐Ņ~Ą─į÷╝ėŻ¼Ų¾śIķ_╩╝åóäė╠╝┼┼Ę┼Ė▀Īó│╔▒ŠĄ═Ą─įŁ▓─┴ŽųŲįņ╝╝ągŻ¼═¼Ģr£p╔┘į┘╔·╠Ä└ĒųŲįņ«aŲĘĄ─«a┴┐ĪŻ«öš■Ė«ĮoėĶ▌^īÆ╦╔Ą─╠╝┼┼Ę┼Ž▐Ņ~ĢrŻ¼Ų¾śIå╬ę╗Ąž▀xō±╠╝┼┼Ę┼Ė▀Īó│╔▒ŠĄ═Ą─įŁ▓─┴ŽųŲįņ╔·«a╝╝ągÅ─╩┬«aŲĘųŲįņĪŻłD8▒Ē├„Ż¼ļSų°š■Ė«ĮoėĶŲ¾śIĄ─╠╝┼┼Ę┼Ž▐Ņ~Ą─į÷╝ėŻ¼Ų¾śI┐╔ęįĖ³ČÓĄž▀Mąą«aŲĘ╔·«a║═į┘ųŲįņ╗ŅäėŻ¼ŽÓ欽@Ą├Ė³ČÓĄ─└¹ØÖĪŻ

łD7 ╠╝┼┼Ę┼Ž▐Ņ~ī”ā╔ĘN╔·«a═ŠÅĮ«a┴┐Ą─ė░Ēæ

łD8 ╠╝┼┼Ę┼Ž▐Ņ~ī”Ų¾śI└¹ØÖĄ─ė░Ēæ

蹊┐▒Ē├„Ż¼ī”ė┌ūĘų└¹ØÖūŅ┤¾╗»Ą─Ų¾śIüĒšfŻ¼«ö╠╝┼┼Ę┼Ž▐Ņ~▌^Ą═ĢrŻ¼Ų¾śIĢ■Ę┼Śē└¹ØÖĖ▀Ą─╝╝ągŻ¼ā׎╚▀xō±Ą═╠╝┼┼Ę┼╝╝ągüĒØMūŃ═Ō▓┐š■▓▀Ą─ę¬Ū¾Ż¼Ą½Ų¾śIĄ─└¹ØÖ╩▄ĄĮ’@ų°ė░ĒæĪŻļSų°╠╝┼┼Ę┼Ž▐Ņ~Ą─į÷╝ėŻ¼Ų¾śIĢ■▀xō±└¹ØÖ╔╠Ą─╔·«a╝╝ągüĒ▀_ĄĮ└¹ØÖūŅ┤¾╗»ĪŻ«ö╠╝┼┼Ę┼Ž▐Ņ~ūŃē“┤¾ĢrŻ¼ī”Ų¾śI╔·«aøQ▓▀▓╗Š▀ė░Ēæ┴”ĪŻę“┤╦Ż¼╠╝Ž▐Ņ~š■▓▀┐╔ęį▌^║├Ąžę²ī¦Ų¾śI▀xō±Ą═╠╝┼┼Ę┼Ą─ųŲįņ/į┘ųŲįņ╝╝ągŻ¼Ą½ąĶę¬įOų├║Ž└ĒĄ─Ų¾śI╠╝┼┼Ę┼Ž▐Ņ~Ż¼į┌▓╗’@ų°ė░ĒæŲ¾śI└¹ØÖĄ─═¼ĢrŻ¼ę²ī¦Ų¾śI▀xō±Ą═╠╝┼┼Ę┼╔·«a╝╝ągĪŻ

3 ĮY╩°šZ

─┐Ū░Ż¼į┌Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀ųą┐╝æ]╠╝┼┼Ę┼å¢Ņ}Ą─蹊┐╔ą▓╗ČÓęŖŻ¼Č°į┌╬ęć°╬┤üĒę╗Č╬ĢrķgŻ¼╠╝┼┼Ę┼š■▓▀īóī”Ų¾śI╔·«a«a╔·▌^┤¾ė░ĒæĪŻ▒Š╬─蹊┐┴╦╠╝┼┼Ę┼╝s╩°Ž┬Ą─Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀å¢Ņ}ĪŻ└¹ė├ā×╗»øQ▓▀ĘĮĘ©Ż¼śŗĮ©Č©┴┐øQ▓▀─Żą═Ż¼ĮY║ŽīŹ└²Ż¼įö╝ÜĘų╬÷┴╦4ĘN▓╗═¼ł÷Š░Ž┬Ų¾śI╔·«aøQ▓▀Ą─«É═¼Ż¼ųž³cĘų╬÷┴╦╠╝ČÉĪó╠╝┼┼Ę┼Ž▐Ņ~Ą╚╠╝┼┼Ę┼╝s┐Ąš■▓▀ī”Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀Ą─ė░ĒæĪŻ▒ŠčąŠ┐ī”Ų¾śIĄ═╠╝╝s╩°Ž┬Ą─ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀Š▀ėąę╗Č©ųĖī¦ęŌ┴xŻ¼ī”š■Ė«ę²ī¦Ų¾śI░lš╣Ą═╠╝ī¦Ž“Ą─ŠG╔½ųŲįņ/į┘ųŲįņ╔·«aøQ▓▀Š▀ėąę╗Č©ģó┐╝ęŌ┴xĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌▒Š╬─蹊┐Ą─ł÷Š░Ž┬Ż¼═Ō▓┐╠╝┼┼Ę┼╝s╩°┤┘▀M┴╦┘Yį┤╗ž╩šį┘└¹ė├Ż¼Č°¼FīŹųąŻ¼║▄ČÓĢr║“═¼╩šį┘ųŲįņ╝╚▓╗Š▀│╔▒Šā×ä▌Ż¼ėų▓╗Š▀╠╝┼┼Ę┼ā×ä▌ĪŻ▀@ĘNŪķørŽ┬Ż¼╠╝┼┼Ę┼╝s╩°┐╔─▄▓╗└¹ė┌┘Yį┤Ą─╗ž╩šį┘└¹ė├ĪŻĄ½╗ž╩šį┘ųŲįņėųĢ■├µ┼R╗ž╩šš■▓▀Ą─╝s╩°ĪŻę“┤╦Ż¼į┌╠╝┼┼Ę┼║═╗ž╩š╝s╩°Ž┬Ż¼Ų¾śIėųĢ■ū„│÷į§śėĄ─╔·«aøQ▓▀Ż¼ųĄĄ├╔Ņ╚ļ蹊┐ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╠╝┼┼Ę┼╝s╩°Ž┬Ų¾śIųŲįņ/į┘ųŲįņ╔·«aøQ▓▀蹊┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/solutions/1401938102.html