1 ę²čį

Į³ą®─ĻüĒŻ¼¹£«öä┌Ą─“Ž─zķT╩┬╝■”Īó║Ó╩ŽĪó┐ŽĄ┬╗∙Ą─“╠KĄż╝t╩┬╝■”Īó╚f┐Ų╝»łFĄ─“ŠĶ┐ŅķT╩┬╝■”║═╚²┬╣╝»łFĄ─“╚²Š█ŪĶ░Ę╩┬╝■”╩╣Ą├▀@ą®ų¬├¹╣½╦Š╔§ų┴╩Ū─│ą®ąąśIĄ─┐╔│ų└m░lš╣╩▄ĄĮ┴╦ć└ųžĄ─ė░ĒæĪŻ┤¾┴┐Ą─蹊┐ęčĮø▒Ē├„Ų¾śI╬ŻÖC▓╗į┘╩Ūę╗┤╬═╗░l╩┬╝■Ż¼╩ŪŲ¾śI╦∙īŹ╩®Ą─æ┬į¤oĘ©▀mæ¬ā╚═Ō▓┐ŁhŠ│ūā╗»Č°ų▓Į«a╔·Ą─ĪŻ

ļSų°═ŌĮńŁhŠ│Ą─Å═ļs╗»Ż¼æ┬įĄ─īŹ╩®ė·╝ė└¦ļyŻ¼▀@ę▓╩╣Ą├æ┬įīŹ╩®ųØu│╔×ķŲ¾śI│╔ķL╝░æ┬į╣▄└ĒĄ─ųąą─Łh╣ØĪŻęį═∙Ą─Ų¾śIæ┬į▀^ČÓĄžüĒūįĖéĀÄĄ─“īäėČ°╬┤─▄ī”ŽĄĮy▀Mąąš¹¾wĄ─╦╝┐╝Ż¼▀@╩Ūįņ│╔┤¾ČÓŲ¾śIĄ─æ┬įļyęį▀mæ¬üĒūį╬ŻÖCĄ─ė░ĒæĪŻ║▄ČÓīWš▀ų▓ĮšJūRĄĮŲ¾śI╬ŻÖC╣▄└Ē┼cæ┬į╣▄└Ēų«ķgĄ─ĻPŽĄŻ¼░čŲ¾śI╬ŻÖC╣▄└ĒĘų×ķ▓┘ū„ą═(operation oriented)æ┬į║═▀^│╠ą═(process oriented)æ┬įā╔ĘNĪŻŪ░š▀╩Ūßśī”Ų¾śIĄ─▒Ī╚§Łh╣Ø(vulnerability)┐╔─▄│÷¼FĄ─╬ŻÖC▓╔╚ĪčaŠ╚┤ļ╩®Ż╗Č°║¾š▀ätīó╬ŻÖCäØĘų×ķ▓╗═¼ļAČ╬╚źŽ¹│²Ų¾śI┤µį┌Ą─▒Ī╚§Łh╣ØŻ¼Å─Ė∙▒Š╔Ž▒▄├ŌŲõ┐╔─▄ĦüĒĄ─ōp╩¦Ż¼╔§ų┴┐╔ęįīóØōį┌Ą─╬ŻÖC▐D╗»×ķŲ¾śI░lš╣Ą─ÖCė÷ĪŻ

▒╦Ą├·Ą┬¶ö┐╦šJ×ķų╗ėąČ©Ų┌ī”Ų¾śIśI䚥─ĘĮĘĮ├µ├µ▀Mąąę╗┤╬╚½ĘĮ╬╗Ą─ć└Ė±įu╣└Ż¼▓┼─▄▒Ż│ųŲ¾śI│ų└m▓╗öÓĄ─äōą┬ĪŻŲ¾śIąĶę¬Ė∙ō■Ų¾śIūį╔Ē░lš╣Ūķør╝░┐═ė^ŁhŠ│Ą─ūā╗»╦┘Č╚Ż¼Č©Ų┌╚źīÅęĢĖ„éĆŁh╣Øęį▀mæ¬ŁhŠ│Ą─Ė„ĘNūā╗»ĪŻ╬ŻÖC╩ŪŽĄĮyĄ─╩¦┐žŻ¼ęčĮøĖ∙ų▓ė┌╔ńĢ■ĮøŠĢųąŻ¼│╔×ķ«öĮ±╔ńĢ■Ą─ę╗éĆųžę¬╠žš„ĪŻŲ¾śIæ┬į╣▄└Ē┼c╬ŻÖC╣▄└Ēā╔š▀├▄▓╗┐╔ĘųŻ¼īóā╔š▀š¹║Žę╗ŲŻ¼╠ßĖ▀Ų¾śIī”╬ŻÖCĄ─īW┴Ģ║═æ¬ī”─▄┴”ĪŻ

▒ŠčąŠ┐į┌Ęų╬÷ŽÓĻP╬─½IĄ─╗∙ĄA╔ŽŻ¼Į©┴ó┴╦Ų¾śI╬ŻÖC╣▄└Ēæ┬į─Żą═ĪŻī”╬ŻÖC╣▄└Ēæ┬įīŹ╩®Ą─ę¬³c▀Mąą┴╦Č©ąįĄ─┐éĮYŻ¼▓óę²╚ļ║═Ė─▀M┴╦ŲĮ║ŌėøĘų┐©(Balanced ScorecardŻ¼║åĘQBSC)▀@ĘNæ┬įįuār╣żŠ▀ī”Ų¾śI╬ŻÖC╣▄└Ēæ┬į─▄┴”▀MąąįuārŻ¼▓óęį─│Ų¾śI×ķ└²▀Mąą┴╦Č©ąįĄ─īŹūC蹊┐ĪŻ

2 Ų¾śI╬ŻÖC╣▄└Ēæ┬į─Żą═Ą─Į©┴ó

║Ó└¹·├„┤─▓«Ė±šJ×ķŲ¾śIūŅ│§ųŲČ©Ą─æ┬įį┌īŹ╩®▀^│╠ųą×ķ┴╦▀mæ¬ā╚═Ō▓┐ŁhŠ│Ą─ūā╗»Ż¼įŁŽ╚įOŽļĄ─æ┬įĄ──│ą®▓┐Ęų▒╗ÆüŚē┴╦Ż¼─│ą®▒╗▒Ż┴¶Ž┬üĒĪŻ─Ūą®▒Ż┴¶Ž┬üĒĄ─╦∙ų^╔Ņ╦╝╩ņæ]Ą─æ┬į┼cą┬Ą─æ¬╝▒æ┬įę╗ŲŠ═ą╬│╔┴╦īŹļHł╠ąąĄ─æ┬įĪŻ═ŌĮńŁhŠ│įĮäė╩ÄŻ¼Ų¾śI╬ŻÖCįĮ╚▌ęū│÷¼FŻ¼Ų¾śI╬ŻÖCę╗Ą®│÷¼FĢ■ć└ųžŽ„╚§Ų¾śIīŹ╩®¼Fėąæ┬įĄ──▄┴”ĪŻę“┤╦Ż¼į┌ųŲČ©Ų¾śIæ┬įĢrŻ¼╣▄└Ēš▀į┌¼Fėą─▄┴”Ą─╗∙ĄA╔Ž│²┴╦ę¬╝µŅÖā╚▓┐ŁhŠ│║══Ō▓┐ŁhŠ│ĪóśIäšīė║═┬Ü─▄īėų«ķgĄ─ŲĮ║ŌŻ¼▀Ćę¬īóŲ¾śI╬ŻÖC╣▄└Ēš¹║ŽĄĮŲõųąŻ¼▀@śė▓┼─▄ėąą¦▒ŻūCæ┬įĄ─┬õīŹĪŻ

ę╗░ŃšJ×ķŻ¼Ų¾śIæ┬į╣▄└ĒĘų×ķæ┬įųŲČ©Īóæ┬įīŹ╩®║═æ┬įįuār╚²éĆļAČ╬Ż¼Č°æ┬įųŲČ©ų«Ū░Ą─ā╚═Ō▓┐ŁhŠ│Ęų╬÷ę▓▓╗╚▌║÷ęĢĪŻŲ¾śI═Ō▓┐ŁhŠ│╦∙ĦüĒĄ─ūā╗»╩ŪŲ¾śIæ┬įļyęįīŹ╩®Ą─ųžę¬šTę“ĪŻ═Ō▓┐ŁhŠ│ųą┤µį┌ų°ÖCė÷║══■├{Ż¼Ų¾śIąĶ꬚{š¹æ┬įüĒūźūĪą┬Ą─░lš╣ÖCĢ■╗“š▀╩ŪęÄ▒▄Ė„ĘNŁhŠ│’LļUĪŻā╚▓┐ŁhŠ│Ęų╬÷ų„ę¬░³└©Ż║蹊┐¼FėąŲ¾śIųą┤µį┌Ą─╚§³cŻ¼▀@ą®╚§³c┐╔─▄▐D╗»×ķŲ¾śI╬ŻÖCŻ╗Ų¾śIūį╔ĒĄ─┘Yį┤║═─▄┴”ätøQČ©┴╦Ų¾śI╩ŪʱŠ▀ėąæ¬ī”ļ[║¼ÖCĢ■┼c═■├{Ą──▄┴”ĪŻį┌▒ŠčąŠ┐ųąŻ¼Ų¾śIæ┬į╣▄└Ē▀^│╠Ęų×ķ┴╦═Ō▓┐ŁhŠ│Ęų╬÷Īóā╚▓┐ŁhŠ│Ęų╬÷Īóæ┬įųŲČ©Īóæ┬įīŹ╩®║═æ┬įįuār╬ÕéĆļAČ╬ĪŻ

į┌Ų¾śI╬ŻÖC╣▄└Ēæ┬į─Żą═ųąŻ¼Ė∙ō■æ┬įīŹ╩®Ą─Ąž³cĘų×ķŲ¾śI═Ō▓┐║═Ų¾śIā╚▓┐ā╔éĆ▓┐ĘųĪŻĘų×ķŲ¾śIæ┬į╣▄└Ē║═Ų¾śI╬ŻÖC╣▄└Ēæ┬įā╔Śląąäė┬ĘÅĮŻ¼īóŲ¾śIæ┬į╣▄└ĒĄ─╬ÕéĆļAČ╬Ė∙ō■īŹ╩®Ą─Ąž³c║═ū„ė├┼cŲ¾śI╬ŻÖCæ┬įųąĄ─ŁhŠ│Ęų╬÷Īóæ┬įėŗäØĪó╬ŻÖC╣▄└Ē║═ĮM┐ŚīW┴Ģ╦─éĆļAČ╬ŽÓĮY║ŽĪŻ

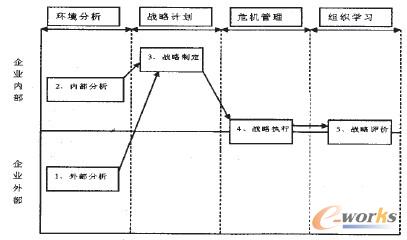

łD1 Ų¾śI╬ŻÖC╣▄└Ēæ┬į─Żą═

Ų¾śI╬ŻÖC╣▄└Ēæ┬įīóŁhŠ│┐┤│╔ę╗éĆķ_Ę┼ąįĄ─ŽĄĮyŻ¼═Ō▓┐ŁhŠ│ī”Ų¾śIæ┬įė░ĒæįĮüĒįĮ┤¾Ż¼æ¬Å─š¹éĆĮM┐ŚĄ─Ė▀Č╚üĒīÅęĢĮM┐Ś╣▄└ĒĪŻĖ▀īė╣▄└Ēš▀×ķ▀mæ¬ĮM┐Śā╚═Ō▓┐ŁhŠ│Ą─ūā╗»š{š¹╔§ų┴╩Ūųžśŗæ┬įŻ¼▓óīóĖ³ČÓĄ─└¹ęµŽÓĻPš▀┐╝æ]ŲõųąŻ¼īŹ¼F½@Ą├ūŅ┤¾░▓╚½▒ŻšŽĄ─äėæB╣▄└Ē▀^│╠ĪŻ╣▄└Ēš▀ąĶę¬īóŲ¾śIŁhŠ│Ęų╬÷╚┌╚ļŲõųąŻ¼ßśī”Ų¾śI═Ō▓┐ŁhŠ│║═ā╚▓┐ŁhŠ│▀x╚Ī▓╗═¼Ą─ų°č█³cŻ¼ųŲČ©ŽÓæ¬Ą─æ┬įėŗäØŻ¼ÅŖš{╬ŻÖC╣▄└Ē║═╬ŻÖCĮY╩°║¾Ą─ĮM┐ŚīW┴ĢĪŻ

2.1 ŁhŠ│Ęų╬÷

╬ŻÖC╣▄└Ēš▀į┌š╣ķ_╣żū„ų«Ū░Ż¼æ¬įōĘų╬÷Ų¾śI╦∙╠Äā╚▓┐ŁhŠ│Ą─ā×ä▌║═┴ėä▌Ż¼┐╔ęį▓╔ė├SWOT(StrengthsŻ¼WeaknessesŻ¼OpportunitiesŻ¼Threats)Ęų╬÷ĘĮĘ©▀MąąĘų╬÷ĪŻŲ¾śIī”╬ŻÖC╣▄└ĒĄ─ųžęĢ│╠Č╚ę▓╩Ūų┴ĻPųžę¬Ą─Ż¼╬ŻÖCęŌūRæ¬įōū„×ķŲ¾śI╬─╗»Ą─ųžę¬▓┐ĘųŻ╗Ų¾śIĄ─Ą└Ą┬ŁhŠ│Ż╗Ų¾śIūį╔Ē░▓╚½š■▓▀Ą─ųŲČ©║═ł╠ąąĪŻ

═Ō▓┐ŁhŠ│Ą─Ęų╬÷ĮM┐Ś╦∙╠ÄĄ─║Ļė^ŁhŠ│ųąĄ─ÖCĢ■║══■├{╗“š▀╩ŪŽ▐ųŲŻ¼░³└©ąąśI║══Ō▓┐Ą─┴”┴┐Ż╗Ū░š▀ė├▓©╠žĄ─╬Õ┴”─Żą═▀MąąĘų╬÷Ż¼║¾š▀┐╔ęįÅ─š■ų╬Īó╔ńĢ■ĪóĮøØ·Īó╝╝ągĪóūį╚╗╬ÕéĆĘĮ├µ▀Mąą┐╝æ]ĪŻ╚ń╣¹╩Ū┐ńć°╣½╦ŠĄ─įÆŻ¼ätąĶę¬ūóęŌ¢|Ą└ć°š■ų╬Ą─ĘĆČ©ąį╝░ī”▒Šć°┐ńć°Ų¾śIĄ─æBČ╚ĪŻ┴Ē═ŌŻ¼╚½Ū“╗»ę▓Ģ■ī”Ų¾śIįņ│╔ė░ĒæŻ¼×ķ┴╦ĮĄĄ═│╔▒Š╗“š▀╩ŪīżšęĄĮą┬Ą─ĖéĀÄā×ä▌Ż¼▀@ĘNū÷Ę©┐╔─▄╩╣└¹ęµŽÓĻPš▀Ą─└¹ęµ╩▄ōpŻ¼▒╚╚ńŻ¼×ķ┴╦ĮĄĄ═╚╦╣ż┘Mė├Ż¼īó╔·«aÅSĘ┐░ßų┴ä┌äė┴”ŽÓī”▒Ńę╦Ą─ć°╝ę╗“š▀Ąžģ^Ż¼ę²░l«öĄžä┌äėš▀Ą─▓╗ØMĪŻūóęŌ╝╝ągč▄╔·×─║”Ą─┤µį┌Ż¼¼F┤·Ų¾śIį┌╔·«aĮøĀIųąąĶę¬╩╣ė├ę╗ą®ą┬╝╝ągŻ¼▀@ą®╝╝ągĄ─▓╗ĘĆČ©Ģ■ĮoŲ¾śIĄ─ĮøĀIĦüĒ’LļUĪŻ

2.2 æ┬įėŗäØ

īóĮM┐ŚĄ─ā×ä▌║═┴ėä▌┼cŁhŠ│ųąĄ─ÖCĢ■║══■├{▀Mąą▒╚ī”Ż¼ųŲČ©║═ŠS│ųĖéĀÄā×ä▌ĪŻį┌ųŲČ©æ┬įĢrŻ¼æ¬ūóęŌ╗∙ė┌ūį╔Ē┘Yį┤─▄┴”įOėŗæ┬įŻ¼ĮĄĄ══¼ąąśI▓╗═¼Ų¾śIķgæ┬į┌ģ═¼¼FŽ¾Ż¼ęįīŹ¼FĖ³Ė▀īė┤╬Ą─ĖéĀÄā×ä▌ĪŻ╬ŻÖCėŗäØųŲČ©Ą─Ą┌_▓ĮąĶę¬Į©┴ó╬ŻÖC╣▄└ĒłFĻĀŻ¼▀@éĆłFĻĀīóČ©Ų┌īÅ▓ķŲ¾śI┐╔─▄┤µį┌Ą─╬ŻÖCĪŻ╬ŻÖC╣▄└ĒłFĻĀąĶę¬ųŲČ©ėŗäØüĒųĖī¦╬ŻÖCĄ─╣▄└ĒŻ¼░³└©╚ń║╬┬ōŽĄ├Į¾wŻ¼╚ń║╬┼c└¹ęµŽÓĻPš▀£Ž═©Ż¼×ķŲ¾śI╠žėąĄ─╬ŻÖCöMČ©╠Ä└Ē│╠ą“ĪŻėąŚl╝■Ą─įÆŻ¼┐╔ęįī”┐╔─▄░l╔·Ą─╬ŻÖC▀Mąą─ŻöMŻ¼ęį╠ßĖ▀Ų¾śIæ¬ī”╬ŻÖCĄ──▄┴”ĪŻŲ¾śI▀ĆąĶę¬┴╦ĮŌš■Ė«¼FėąĄ─┐╔─▄ūĶų╣╬ŻÖC▒¼░lĄ─ėąĻPęÄČ©ĪŻŲ¾śIę▓┐╔ęįģó╝ėŽÓĻPąąśIĄ─ę╗ą®ĮM┐ŚęįīŹ╩®╠ž╩ŌĄ─ś╦£╩╚ńISO9000║═ISO14000Ą╚ęį╠ßĖ▀Ų¾śIæ¬ī”╬ŻÖCĄ──▄┴”ĪŻ

2.3 ╬ŻÖC╣▄└Ē

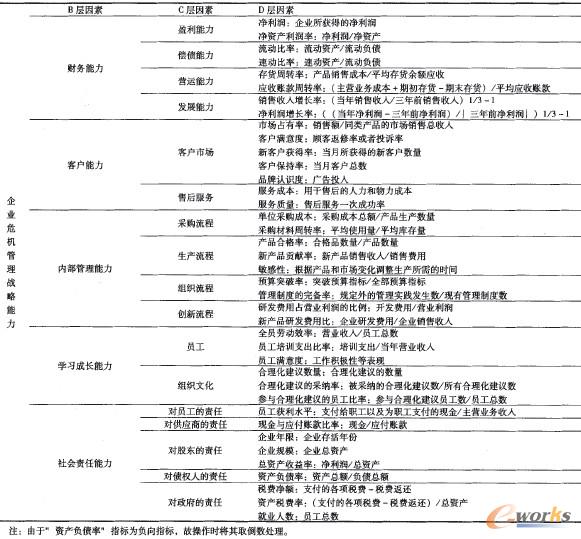

Ų¾śIį┌īŹ╩®╝╚Č©æ┬įĢrŻ¼Ģ■ė÷ĄĮęŌŽļ▓╗ĄĮĄ─ŪķørŻ¼īó┤¾┤¾ĮĄĄ═Ų¾śIĖéĀÄā×ä▌ĪŻ╬ŻÖC╣▄└ĒŠ▀ėąæ┬įąįŻ¼╚ń╣¹╬ŻÖC╣▄└Ē╚▒Ę”æ┬įąįąą×ķŻ¼ät┐╔─▄ī¦ų┬╬ŻÖCĄ─«a╔·Ż¼Č°╬ŻÖCĄ─░l╔·┐╔─▄ī¦ų┬Ų¾śIĖ─ūā¼Fėąæ┬įĪŻ╬ŻÖC╣▄└Ē└Ēšō║═ĘĮĘ©┐╔ęįį÷ÅŖŲ¾śIĄ─Ę└ė∙─▄┴”Ż¼īó╬ŻÖC╣▄└Ē╝{╚ļĄĮŲ¾śIæ┬įīŹ╩®ųąŻ¼┐╔ęį▒ŻūC╬ŻÖC╣▄└ĒĄ─ą¦╣¹Ą├ęį│õĘų░lō]ĪŻ╬ŻÖC╣▄└Ēæ¬įōęįųŲČ╚Ą─ą╬╩Į╣╠Č©Ž┬üĒŻ¼į┌╬ŻÖC░l╔·Ģr─▄ē“┐ņ╦┘Ę┤æ¬Ż¼čĖ╦┘═Č╚ļ╣żū„Ż¼╝░Ģr╠Ä└Ē╬ŻÖCŻ¼Ä═ų·Ų¾śIčĖ╦┘ĄĮš²│ŻĮøĀIĀŅæBŻ¼╠Ä└Ē┐╔─▄░l╔·Ą─Ųõ╦¹ą¦æ¬ĪŻ

╬ŻÖCę╗Ą®▒¼░lŻ¼Ų¾śIąĶę¬▒M┐ņĄž╠Ä└Ē╬ŻÖCŻ¼čĖ╦┘╩╣Ų¾śI╗ųÅ═╔·«aĮøĀIĪŻ│╔╣”Ą─╣▄└Ēæ┬į▀Ćæ¬įō┐╝æ]ĄĮ╦∙ėą└¹ęµŽÓĻPš▀Ą─└¹ęµŻ¼Č°▓╗╩Ūų╗ĻPūó▓┐Ęų└¹ęµ╚║¾wĄ─└¹ęµĪŻŲ¾śI╔ńĢ■ž¤╚╬└Ēšōę¬Ū¾┐╝æ]ĄĮŲ¾śIĄ─└¹ęµŽÓĻPš▀Ż¼╚ńŲ¾śIā╚▓┐│╔åTĪóŅÖ┐═Īóé∙ÖÓ╚╦Īó╣®æ¬╔╠Ą╚’@į┌└¹ęµŽÓĻPš▀║═ĖéĀÄī”╩ųĪó├Į¾wĪóš■Ė«▓┐ķTĪó╔ńģ^╣½▒ŖĄ╚Øōį┌└¹ęµŽÓĻPš▀ĪŻ

2.4 ĮM┐ŚīW┴Ģ

į┌æ┬įīŹ╩®║¾Ż¼ø]ėą▀_ĄĮŅAŲ┌«a│÷║═ęčĮø═Ļ│╔▓┐ĘųĄ─╩¦öĪ║═│╔╣”Ą─įŁę“ąĶę¬╝ėęį┐éĮY║═Ęų╬÷ĪŻ═©▀^ĮM┐ŚīW┴Ģ─▄╩╣Ų¾śI½@╚Īą┬Ą─ų¬ūRĪóĖąų¬═■├{▓óūRäeÖCė÷Ż¼īóĘų╔óĄ─éĆ╚╦ų¬ūRš¹║Ž│╔×ķŲ¾śIų¬ūRŻ¼┐╔ęį╩╣Ų¾śIĖéĀÄā×ä▌į÷ÅŖĪŻ

ĮM┐ŚīW┴Ģ┐╔ęįĘų×ķæ¬ė├╩ĮīW┴Ģ║═╠Į╦„╩ĮīW┴ĢŻ¼Ū░š▀ų„ę¬ĻPūóĖ─╔Ų¼FėąĄ─╝╝ągĪó┴„│╠║═╠ßĖ▀¼FėąĄ──▄┴”ĪŻČ°║¾š▀ų╝į┌×ķŲ¾śIīżšęą┬śIäšĪóķ_░lą┬╝╝ąg║═┼ÓBą┬─▄┴”Ż¼Ė³╝ėĻPūóŲ¾śI╬┤üĒĄ─│╔ķLĪŻäėæBŁhŠ│Ž┬Ż¼Ų¾śIąĶꬎ╚ė┌ĖéĀÄī”╩ų▓╔╚Īäōą┬Ą─╩ųČ╬Įoūį╔ĒĮ©┴ó╠žėąČ°│ų└mĄ─ĖéĀÄā×ä▌ĪŻæ¬ė├╩ĮīW┴Ģų╗╩Ūį┌¼FėąĄ─╝╝ąg║═ĘĮĘ©╔Ž▀MąąŠų▓┐Ą─Ė─▀M║═╝Ü╗»Ż¼į┌ŁhŠ│▌^×ķĘĆČ©Ģr┐╔ęį×ķŲ¾śIĦüĒę╗Č©Ą─╩šęµŻ¼Ą½╩Ū«öŁhŠ│äėæBąįį÷ÅŖĢrŻ¼¼FėąĄ─ų¬ūR▓╗─▄▀mæ¬ŁhŠ│ūā╗»Ą─Ģr║“Ż¼╠Į╦„╩ĮīW┴Ģ═©▀^▓╗öÓÆ▀├Ķ╩ął÷Īó▓╗öÓīW┴Ģ║═ćLįćą┬Ą─╝╝ąg║═ĘĮĘ©Ż¼╩╣ĮM┐ŚĖ³Š▀╚ßąį▀MČ°─▄▀mæ¬═Ō▓┐Ą─äėæBŁhŠ│ĪŻæ¬ė├╩ĮīW┴Ģ║═╠Į╦„╩ĮīW┴ĢĄ─║Ž└Ē┼õ║Ž┐╔ęį╩╣ĮM┐Ś▓╗Ą½Ę¹║Ž¼FėąŁhŠ│ę¬Ū¾Ż¼Č°Ūę▀Ć─▄ē“▀mæ¬╬┤üĒŁhŠ│ūā╗»▓ó░č╬šą┬Ą─ÖCĢ■ĪŻ

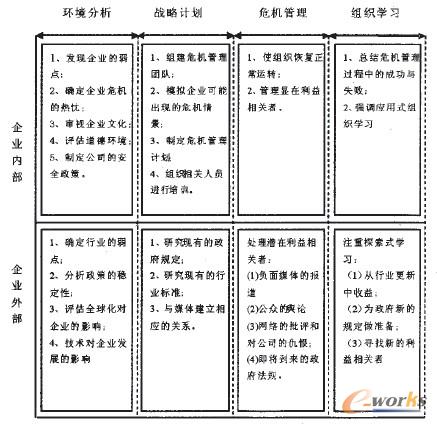

łD2 Ų¾śI╬ŻÖC╣▄└Ēæ┬įīŹ╩®Ą─ę¬³c

3 Ų¾śI╬ŻÖCæ┬į╣▄└Ē─▄┴”Ą─įuār

3.1 įuārųĖś╦Ą─▀xō±

1992─Ļ┤¾ąl·ųZŅD(David Norton)║═┴_▓«╠ž·┐©Ųš╠m(Robert Kaplan)į┌ĪČ╣■Ę╔╠śIįušōĪĘ░l▒ĒĪČŲĮ║ŌėøĘųĘ©Ż║┴╝║├Ą─┐āą¦£yįu¾wŽĄĪĘę╗╬─Ż¼Į©┴ó┴╦ŲĮ║ŌėøĘų┐©(Balanced ScorecardŻ¼║åĘQBSC)Ż¼ļSų°▀Mę╗▓Į▒╗▀\ė├Ż¼╣▄└Ēš▀éā░l¼FŲõ┐╔ęį┼cŲ¾śIæ┬įŽÓ┬ōŽĄĪŻ¼Fį┌Ż¼ŲĮ║ŌėøĘų┐©(BSC)ęčĮøųØuū„×ķæ┬įł╠ąąĄ─╣żŠ▀üĒ╩╣ė├Ż¼╗∙ė┌ŲĮ║ŌėøĘų┐©Ą─æ┬į╣▄└Ē¾wŽĄ┐╔ęįš{äėŲ¾śIĄ─Ė„ĘN┘Yį┤ģfš{ę╗ų┬╚ź═Ļ│╔Ų¾śIæ┬į─┐ś╦ĪŻ

ļSų°╚╦éāī”ŲĮ║ŌėøĘų┐©▀Mę╗▓ĮĄ─šJūRŻ¼Ųõūį╔ĒĄ─╚▒³cę▓ę²Ų┴╦╚╦éāĄ─ųžęĢŻ║╦³ų„ę¬ūóųžę╗─Ļā╚Ų¾śIā╚▓┐Ą─¬Ü┴ó┬Ü─▄▓┐ķTĄ─Š▀¾w╣żū„Ż¼║÷ęĢķLŲ┌Ą─Ų¾śI═Ō▓┐ŁhŠ│ųąĄ─ūā╗»ī”Ų¾śIĮøĀIĦüĒĄ─ė░ĒæŻ¼╬┤╠ß╝░š¹éĆŲ¾śIæ¬ī”▀@ą®ūā╗»Ą─┤ļ╩®╗“š▀╩ŪĘĮĘ©ĪŻ

Ų¾śIæ┬įĄ─īŹ╩®ąĶę¬┐╝æ]«öŪ░Ų¾śIā╚═Ō▓┐ŁhŠ│║═ā╚▓┐Śl╝■ĪŻę╗ĘĮ├µŻ¼Ė▀ą┬╝╝ągĄ─’w╦┘░lš╣║═ų¬ūRĮøØ·Ą─═╣’@╩╣Ą├Ų¾śIĄ─ĖéĀÄŁhŠ│░l╔·┴╦║▄┤¾Ą─ūā╗»Ż¼╩╣Ą├Ų¾śIįĮüĒįĮļy½@╚Ī║═ŠS│ųĖéĀÄā×ä▌Ż╗┴Ēę╗ĘĮ├µŻ¼╔ńĢ■ī”Ų¾śIĄ─ę¬Ū¾ę▓ļSų°Ģr┤·Ą─░lš╣Č°░lš╣Ż¼Ų¾śI╣▄└Ēš▀ąĶę¬īóĖ³ČÓĄ─ŽÓĻPš▀└¹ęµ┐╝æ]ĄĮŲõæ┬į╣▄└ĒųąüĒĪŻŲ¾śIų╗ėą┼cĢrŠŃ▀MŻ¼╝╚─▄ėąą¦Ąž▀mæ¬═Ō▓┐ŁhŠ│Ą─ūā╗»Ż¼ėųę¬ūóųžā╚▓┐░lš╣─▄┴”Ą─╠ß╔²Ż¼▓┼─▄ē“šµš²īŹ¼FŲ¾śIĄ─┐╔│ų└m░lš╣ĪŻ

į┌«öŪ░Ą─ĮøØ·ŁhŠ│Ž┬Ż¼ī”Ų¾śI«a╔·ė░ĒæĄ─└¹ęµŽÓĻPš▀įĮüĒįĮČÓŻ¼ė░Ēæę▓įĮüĒįĮ┤¾Ż¼æ┬įŠ═▒žĒÜļSų°└¹ęµŽÓĻPš▀ąĶŪ¾Ą─ūā╗»Č°░l╔·ūā╗»Ż¼║÷ęĢŲ¾śI╔ńĢ■ž¤╚╬īó│╔×ķŲ¾śIĄ─ć└ųž╚▒Ž▌ĪŻŲ¾śI╔ńĢ■ž¤╚╬(Corporate Social ResponsibilityŻ¼║åĘQCSR)ųØu│╔×ķę╗ĘN¬Ü┴óĄ─ĖéĀÄ┴”Ż¼╩ŪŲ¾śI▒Ż│ų│ų└mĖéĀÄ┴”Ą─═Ōį┌ę“╦žĪŻ╦³░čé„Įy└Ēšō╦∙▀z┬®Ą─└¹ęµŽÓĻPš▀Č╝┐╝æ]▀MüĒŻ¼šJ×ķŲ¾śI│²┴╦×ķ╣╔¢|ūĘŪ¾└¹ØÖų«═ŌŻ¼▀Ćæ¬įō┐╝æ]ŽÓĻP└¹ęµ╚╦Ż¼╝┤Ų¾śIæ¬įō×ķŲõė░ĒæĄĮ╦¹╚╦Īó╔ńĢ■║═ŁhŠ│Ą─╦∙ėąąą×ķžōėąž¤╚╬ĪŻ

ŲĮ║ŌėøĘų┐©īóų„ę¬Å─ŅÖ┐═ĪóžöäšĪóā╚▓┐śIäšĪóäōą┬║═īW┴ĢĮŪČ╚æ¬ė├į┌Ų¾śIæ┬į┐āą¦╣▄└ĒĄ─įuārųą▒╗ūC├„╩Ūėąą¦Ą─ĪŻ×ķ┴╦ĮoŲ¾śI╬┤üĒĄ─│ų└m░lš╣äōįņę╗éĆ┴╝║├Ą─ā╚═Ō▓┐ŁhŠ│Ż¼æ¬į┌é„Įy╦─ŠSŲĮ║ŌėøĘų┐©ųą╠Ē╝ėĄ┌╬ÕéĆŠSČ╚Ż║Ų¾śI╔ńĢ■ž¤╚╬ĪŻ

▒Ē1 ╬ÕŠSČ╚ŲĮ║ŌėøĘų┐©įOų├

(1)žö䚊SČ╚

žöäšīė├µ╩ŪŲĮ║ŌėøĘų┐©ųĖś╦¾wŽĄĄ─╗∙ĄA║═║╦ą─Ż¼╩ŪŲõ╦¹╦─éĆīė├µĄ─Ū░╠ß║═ę└ō■ĪŻŲ¾śIę¬īŹ¼F╣╔¢|ārųĄūŅ┤¾╗»Ż¼ūŅĮKę¬¾w¼Fį┌žöäšųĖś╦╔ŽŻ¼ĮøĀI│╔╣¹ūŅĮKę▓ę¬═©▀^žöäšųĖś╦¾w¼F│÷üĒĪŻŲ¾śI│ų└mė»└¹ę▓╩ŪŲ¾śI─▄ē“╔·┤µŽ┬╚źĄ─Ė∙▒ŠįŁę“Ż¼ų„ę¬┐╝æ]Ų¾śIė»└¹─▄┴”Īóāöé∙─▄┴”ĪóĀI▀\─▄┴”║═░lš╣─▄┴”╦─éĆĘĮ├µĪŻ

(2)┐═涊SČ╚

¼F┤·Ų¾śIĄ─ĖéĀÄ┴óūŃė┌Ę■äšŅÖ┐═ĪóØMūŃŅÖ┐═ĪóÄ═ų·ŅÖ┐═īŹ¼FŲõārųĄ╚ĪŽ“Ż¼ę“┤╦Ż¼┐═æ¶╩ŪŲ¾śIųŲČ©ĮøĀIæ┬įĄ─ųžę¬ī¦Ž“ĪŻŲĮ║ŌėøĘų┐©ę¬Ū¾Ų¾śI┤_šJžöäšųĖś╦║═┐═æ¶ų«ķgĄ─ę└┤µĻPŽĄŻ¼╝┤×ķ┴╦īŹ¼F╣╔¢|ØMęŌĄ─└¹ØÖ╦«ŲĮŻ¼ąĶę¬į┌ŅÖ┐═īė├µīŹ¼Fį§śėĄ─╦«ŲĮŻ¼ęį┤╦ū„×ķ┐═æ¶īė├µĄ─æ┬į─┐ś╦Ż¼▓ó┤_šJ┼cŅÖ┐═ŽÓĻPĄ─įuārę¬╦žĪŻ═©▀^ī”┐═æ¶╩ął÷║═╩█║¾Ę■äšā╔┤¾ŅÉųĖś╦▀Mąą║Ō┴┐Ż¼įuārŲ¾śI╩ŪʱØMūŃ┴╦┐═æ¶Ą─ąĶę¬ĪŻ

(3)ā╚▓┐╣▄└ĒŠSČ╚

×ķ┴╦īŹ¼F╣╔¢|žöĖ╗ūŅ┤¾╗»Ą──┐Ą─║═ØMūŃŅÖ┐═Ą─ę¬Ū¾Ż¼Ų¾śIæ¬▓╗öÓĄžĖ∙ō■ą┬Ą─ų„Īó┐═ė^Śl╝■Ė─╔Ųā╚▓┐Ą─śIäš┴„│╠ĪóøQ▓▀┼cąąäėĘĮ╩ĮŻ¼▒ŻūCę╗Č©Ą─╩ął÷ĖéĀÄ┴”ĪŻŲĮ║ŌĘeĘų┐©ę¬Ū¾Ų¾śI▒žĒÜÅ─╦³Ą─š¹¾wĮøĀIæ┬į│÷░lī”ŲõśIäš┴„│╠▀MąąĘų╬÷Ż¼šę│÷Ų¾śI║╦ą─Łh╣Ø▓ó╩╣ų«▐D╗»×ķ─▄ē“×ķŅÖ┐═╠ß╣®▌^Ė▀æ┬įārųĄĄ──▄┴”ĪŻ▓╔┘ÅĪó╔·«aĪóĮM┐Ś║═äōą┬▀^│╠Ą─įuār┐╔ęį┼ąöÓŲ¾śI╩Ūʱ─▄ē“ØMūŃ¼Fėą║═╬┤üĒ─┐ś╦┐═æ¶Ą─ąĶŪ¾ĪŻ

(4)īW┴Ģ┼c░lš╣ŠSČ╚

īW┴Ģ┼c│╔ķLīė├µ╩ŪŲ¾śIį┌žöäšīė├µĪóŅÖ┐═īė├µęį╝░ā╚▓┐┴„│╠īė├µ╚ĪĄ├▌^Ė▀┐āą¦╦«ŲĮĄ─“īäėę“╦žŻ¼ŲõįuārĄ──┐Ą─į┌ė┌Ę┤ė│Ų¾śI╩ŪʱŠ▀ėą─▄ē“│ų└mĖ─▀M║═äōįņ╬┤üĒārųĄĄ──▄┴”ĪŻīW┴Ģ┼c│╔ķL╩ŪÅŖš{Ų¾śI×ķ▒Ż│ųŲõĖéĀÄ─▄┴”┼c╬┤üĒ░lš╣Ż¼ųžęĢåT╣ż║═ĮM┐Ś╬─╗»Ą─┼ÓB▓┼ėą┐╔─▄½@Ą├▓╗öÓīW┴Ģ┼c│╔ķLĄ─ÖCĢ■ĪŻ

(5)╔ńĢ■ž¤╚╬ŠSČ╚

ŽĄĮyšōÅŖš{Ų¾śI┤µį┌ė┌ę╗éĆķ_Ę┼Ą─ŽĄĮyųąŻ¼└¹ęµŽÓĻPš▀ęį╝░╦¹éāų«ķgĄ─ŽÓ╗źĻPŽĄ╩ŪĘŪ│ŻĻPµIĄ─ĪŻŲ¾śIų╗ėąį┌½@Ą├└¹ęµŽÓĻPš▀Ą─ų¦│ųŽ┬▓┼ėą┐╔─▄ĮŌøQ╦∙├µ┼RĄ─å¢Ņ}ĪŻļSų°═Ō▓┐ŁhŠ│ī”Ų¾śIĮøĀIĄ─ė░ĒæįĮüĒįĮ┤¾Ż¼Ų¾śI╬ŻÖC╣▄└Ēæ┬į▀^│╠▒žĒÜ│õĘų┐╝æ]Ė„ŽÓĻP└¹ęµ╚║¾wĄ─└¹ęµŻ¼╣▄└Ēš▀╩ŪĖ„ŽÓĻP└¹ęµ╚½¾wĄ─└¹ęµŲĮ║Ōš▀ĪŻŲ¾śI╔ńĢ■ž¤╚╬└Ēšō═žīÆ┴╦└¹ęµŽÓĻPš▀蹊┐Ą─ĘČć·Ż¼Ė∙ō■ROAD─Ż╩Į║═╬ęć°Ų¾śIĄ─īŹļHŪķørŻ¼ų„ę¬┐╝æ]åT╣żĪó╣®æ¬╔╠Īó╣╔¢|Īóé∙ÖÓ╚╦║═š■Ė«Ą╚╬Õ┤¾ŠSČ╚Ą─ųĖś╦ĪŻ

▒Ē2 ╗∙ė┌╬ÕŠSŲĮ║ŌėøĘų┐©Ą─Ų¾śI╬ŻÖC╣▄└Ēæ┬į─▄┴”įuārųĖś╦¾wŽĄ

3.2 įOČ©┼ąöÓś╦Č╚

╚╬║╬╚╦░³└©īŻ╝ęŻ¼į┌┼ąöÓĖ„ę“╦žŽÓ╗źĻPŽĄĢr▓ó▓╗╩ŪĮ^ī”Ą─£╩┤_Ż¼┼ąöÓŠ▀ėą─Ż║²Ą─╠ž³cĪŻ╚ń╣¹IĪóJā╔éĆę“╦žĄ─ÖÓųžų«▒╚▓╗ęū┤_Č©Ż¼ų╗ų¬Ą└Ųõūā╗»ĘČć·į┌LĪóRų«ķgŻ¼ūŅ┤¾┐╔─▄ųĄ×ķMŻ¼▀@Š═╩Ū─Ż║²┼ąöÓŻ¼ę“┤╦AHPį┌─Ż║²ŁhŠ│Ž┬Ą─öUš╣╩Ū▒žę¬Ą─Ż¼╬ęéāĖ─▀MsattyĄ─1—9ś╦Č╚ĘĮĘ©Ż¼ė├╚²ĮŪ─Ż║²öĄ(LŻ¼MŻ¼R)▒Ē╩Š▒╚▌^Ą─ĮY╣¹Ż¼╚ń▒Ē╦∙╩ŠĪŻ

▒Ē3 Ė„ę“╦žī”═¼ę╗╔Žīėę“╦ž▓╗═¼ė░Ēæ│╠Č╚Ą─╚ĪųĄ

3.3 Į©┴ó┼ąöÓŠžĻć

3.4 īė┤╬å╬┼┼ą“

(1)ė├ĘĮĖ∙Ę©Ū¾ĮŌÖÓųžŻ¼░č┼ąöÓŠžĻćĄ─Ė„ąąŽ“┴┐▓╔ė├Äū║╬ŲĮŠ∙║¾Üwę╗╗»Ż¼Ą├ĄĮÖÓųžŽ“┴┐ωĪŻ

(2)ėŗ╦Ń═Ļ│╔║¾▀Mąąę╗ų┬ąįÖz“×ĪŻ

3.5 īė┤╬┐é┼┼ą“

(1)į┌ī”Ė„īė┤╬į¬╦ž▒╚▌^ŠžĻć▀Mąąę╗ų┬ąįÖz“×▓óėŗ╦Ń│÷ÖÓųžŽ“┴┐║¾Ż¼▒Ń┐╔ūį╔ŽČ°Ž┬Ė∙ō■ÖÓųžŠžĻć║═īė┤╬ÖÓųžŽ“┴┐ūŅĮKĄ├│÷Ė„å╬ĒŚ─┐ś╦ī”─┐ś╦īėĄ─║Ž│╔ÖÓųžĪŻ

3.6 ╦Ń└²

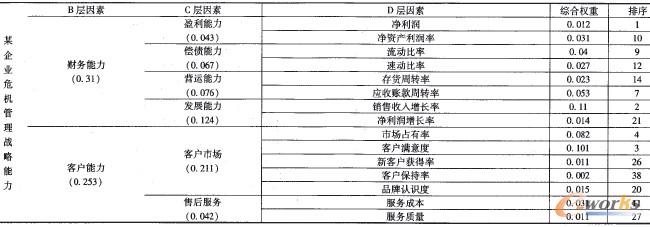

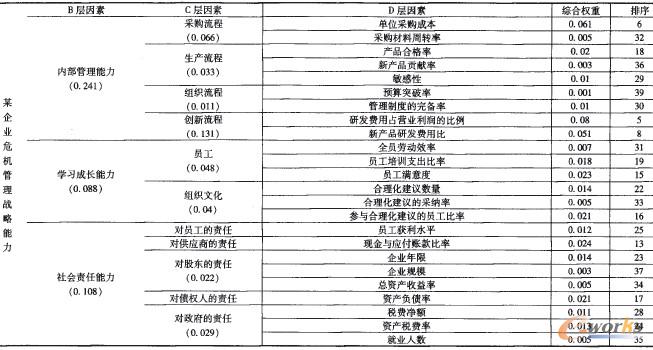

─ŽŠ®─│Ų¾śI╩Ūę╗╝ęė╔┐Ųčąį║╦∙▐DųŲįO┴óĄ─Ė▀ą┬╝╝ągŲ¾śIŻ¼×ķ┴╦╠ßĖ▀Ų¾śIš¹¾wīŹ┴”Ż¼ĮM┐ŚŽÓĻPīŻ╝ę│§▓ĮĮ©┴ó┴╦Ų¾śI╬ŻÖC╣▄└Ē─▄┴”īė┤╬─Ż║²øQ▓▀─Żą═ĪŻ×ķ┴╦īŹ¼FŲ¾śIæ┬įĄ─┬õīŹŻ¼▓╔ė├┐╔╔Ž╩÷įuārĘĮĘ©ĪŻ═©▀^ėŗ╦ŃįōŲ¾śIDīė┤╬ī”Aīė┤╬Ą─ŠC║Ž┐éÖÓųžŻ║ω4=[0.012Ż¼0.031Ż¼0.04Ż¼0.027Ż¼0.023Ż¼0.053Ż¼0.11Ż¼0.014Ż╗0.082Ż¼0.101Ż¼0.011Ż¼0.002Ż¼0.015Ż¼0.031Ż¼0.011Ż╗0.061Ż¼0.005Ż¼0.02Ż¼0.003Ż¼0.01Ż¼0.001Ż¼0.01Ż¼0.08Ż¼0.051Ż╗0.007Ż¼0.018Ż¼0.023Ż¼0.014Ż¼0.005Ż¼0.021Ż╗0.012Ż¼0.024Ż¼0.014Ż¼0.003Ż¼0.005Ż¼0.021Ż¼0.011Ż¼0.013Ż¼0.005]ĪŻę“┤╦Ż¼įōŲ¾śIį┌žö䚊SČ╚Īó┐═涊SČ╚Īóā╚▓┐╣▄└ĒŠSČ╚ĪóīW┴Ģ│╔ķLŠSČ╚║═╔ńĢ■ž¤╚╬ŠSČ╚Ą─ÖÓųžĘųäe×ķ0.31Īó0.253Īó0.241Īó0.088Īó

0.108ĪŻ

▒Ē4 ─│Ų¾śI╬ŻÖC╣▄└Ēæ┬į─▄┴”įuārĮY╣¹

ė╔╔Ž▒Ē┐╔ęį┐┤│÷žöäšųĖś╦╩ŪŲ¾śI╬ŻÖC╣▄└Ēæ┬į─┐ś╦ųąūŅųžę¬Ą─ųĖś╦Ż╗Č°┐═æ¶┼cā╚▓┐╣▄└ĒųĖś╦╗∙▒ŠŽÓĄ╚Ż¼╠Äė┌Ą┌Č■īė┤╬Ż¼ā╔š▀ĘųäeĘ┤ė│Ų¾śI└¹ØÖĄ─═Ō▓┐üĒį┤║═ā╚▓┐ĮøĀI─▄┴”Ż╗╔ńĢ■ž¤╚╬ųĖś╦╠Äė┌Ą┌╚²éĆīė┤╬Ż¼▀@▒Ē├„Ų¾śIĖ„ĘN└¹ęµŽÓĻPš▀ųØu╩▄ĄĮŲ¾śI╣▄└Ēš▀Ą─ųžęĢŻ╗īW┴Ģ┼c░lš╣─▄┴”ÖÓųžŽÓī”▌^Ą═Ż¼▀@ę▓Ę┤ė│┴╦įōŲ¾śIį┌╝╝ąg╔ŽĄ─¬Ü┴óąį▌^▓ŅĪŻī”ŠC║ŽÖÓųž▌^┤¾Ą─Ū░╬Õ╬╗Å─┤¾ĄĮąĪę└┤╬▀MąąĘų╬÷Ż¼┐╔ęį┐┤ĄĮā¶└¹ØÖ║═õN╩█╩š╚ļį÷ķL┬╩ÖÓųžūŅ┤¾Ż¼ØMūŃ╣╔¢|└¹ØÖūŅ┤¾╗»╚į╚╗╩ŪŲ¾æ┬įśI┐āą¦Ą─ųž³cŻ╗┐═æ¶ØMęŌČ╚Ą─ė░Ēæ┤╬ų«Ż¼▀@Ę┤ė│┴╦Ų¾śIĄ─└¹ØÖų„ę¬üĒūįė┌┐═æ¶Ż¼Ų¾śIąĶę¬ĻPūó┐═æ¶Ą─ØMęŌČ╚Ż╗╩ął÷š╝ėą┬╩║═čą░l┘Mė├š╝ĀIśI└¹ØÖĄ─▒╚└²ę▓▌^×ķųžę¬Ż¼ā╔š▀Ę┤ė│┴╦Ų¾śI¼FėąĄ─ĖéĀÄā×ä▌║═│ų└m░lš╣─▄┴”ĪŻ

▒ŠčąŠ┐├„┤_╠ß│÷īó╬ŻÖC╣▄└Ē╝{╚ļĄĮŲ¾śIæ┬į╣▄└ĒųąŻ¼▓óÅ─Č©ąį║═Č©┴┐ā╔éĆĮŪČ╚ī”Ų¾śI╬ŻÖC╣▄└Ēæ┬į▀Mąą┴╦Ęų╬÷ĪŻŲ¾śI╣▄└Ēš▀ę¬īó╬ŻÖC╣▄└Ē║═æ┬į╣▄└ĒĮY║ŽŲüĒŻ¼▓óųĖ│÷į┌īŹ¼F╬ŻÖC╣▄└Ēæ┬į─┐ś╦Ą─▀^│╠ųą╦∙ę¬ūóęŌĄ─ųž³cŻ¼ųĖī¦╬ŻÖC╣▄└ĒłFĻĀ╗“š▀ŽÓĻP▓┐ķTĒś└¹═Ļ│╔╚╬äšĪŻ┐╝æ]ĄĮ═Ō▓┐└¹ęµŽÓĻPš▀ī”Ų¾śIĮøĀIė░ĒæįĮüĒįĮ┤¾Ż¼ī”¼FėąĄ─ŲĮ║ŌėŗĘų┐©▀Mąąą▐ėåŻ¼╝ė╚ļ╔ńĢ■ž¤╚╬ŠSČ╚Ż¼ė╔▀^╚źĄ─╦─ŠSūā│╔┴╦╬ÕŠSĪŻŲ¾śIąĶę¬Ė∙ō■ūį╔ĒĄ─╠ž³cŻ¼śõ┴óäėæB░lš╣Ą─╦╝ŽļŻ¼ī”╬ÕŠSŲĮ║ŌėŗĘų┐©Ą─Ė„ĒŚ║Ō┴┐ųĖś╦▀Mąą▓╗öÓĄ─═Ļ╔ŲĪŻīė┤╬Ęų╬÷Ę©ėŗ╦Ń▀^│╠▌^×ķÅ═ļsŻ¼┐╔ęį═©▀^ŠÄīæėŗ╦ŃÖC│╠ą“Ż¼īŹ¼F│╠ą“╗»╠Ä└ĒŻ¼ęį╠ßĖ▀øQ▓▀Ą─╦┘Č╚║═┘|┴┐Ż¼ėą└¹ė┌įuārĮY╣¹Ą─┬õīŹĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║Ų¾śI╬ŻÖCæ┬į╣▄└Ē─Żą═╝░Ųõ─▄┴”įuār蹊┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/solutions/1401938853.html