1 ę²čį

×ķ┴╦æ¬ī”╣▄└Ē╝░╔ńĢ■ĮøØ·╗ŅäėųąĄ─▓╗║═ųC(╝┤ā╚║─)¼FŽ¾Ż¼╬„░▓Į╗═©┤¾īWĄ─Ž»ėŽ├±Į╠╩┌1987─Ļ╠ß│÷┴╦║═ųC└ĒšōĪŻÜvĮøČ■╩«ėÓ─ĻĄ─░lŲ©įō└ĒšōęčĮøśŗĮ©×ķęį║═ųCų„Ņ}Īó║═ätĪóųCätĄ╚×ķ║╦ą─Ė┼─ŅĄ─║═ųC╣▄└Ē└Ēšō¾wŽĄĪŻ▓©╠m╣▄└ĒīWš▀┐©┴_Ā¢ĪŻ░ó▀_├ū╦╣╗∙į┌ŲõĪČ╝»¾w╣żū„Ą─įŁ└ĒĪĘĪóĪČä┌äėĄ─║═ųC╗»ĪĘųąę▓į°╠ß│÷║═ųC└ĒšōĄ─ļrą╬Ż¼╦¹ė├įō└Ēšō║åå╬ĮŌßī┴╦ėąĻP╔·«aųąėŗäØ║═┐žųŲ╝»¾w╣żū„Ą─ęÄ┬╔ĪŻ─┐Ū░ć°ā╚ī”║═ųC└ĒšōĄ─蹊┐▌^ČÓŻ¼Ųõæ¬ė├蹊┐ų„ę¬╔µ╝░į┌Ų¾śI╝░Ų¾śI╝»łFĄ─æ┬į░lš╣ĪóŲ¾śIārųĄįu╣└ĪóĮM┐ŚųąĄ─ų╚ą“╣▄└Ē║═╚╦┴”┘Yį┤╣▄└ĒĄ╚ĘĮ├µŻ¼╚╗Č°į┌│╔▒Š╣▄└Ēæ¬ė├ĘĮ├µĄ─蹊┐╔ąī┘§ręŖĪŻ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIį┌╬ęć°ųŲįņŲ¾śIųąš╝ō■ų°ĘŪ│Żųžę¬Ą─Ąž╬╗Ż¼ę╗ą®╔§ų┴┐žųŲų°ć°├±ĮøØ·║═ć°Ę└Į©įOĄ─├³├}Ż¼░lō]ų°┼eūŃ▌pųžĄ─ū„ė├ĪŻę“┤╦Ż¼╣Pš▀öMĖ∙ō■║═ųC╣▄└Ē└ĒšōŻ¼į┌蹊┐┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI╠ž³c╝░│╔▒Š┐žųŲ╠ž³cĄ─╗∙ĄA╔ŽŻ¼Ęų╬÷Ųõ│╔▒Š╣▄└ĒĄ─▓╗║═ųCąįŻ¼▀MČ°╠ĮėæŽÓæ¬Ą─║═ųC│╔▒Š╣▄└ĒĄ─å¢Ņ}ĪŻ

2 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI╠ž³c╝░│╔▒Š┐žųŲĄ─╠ž³c

2.1 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI╠ž³c

┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI╩Ū«aŲĘĮYśŗÅ═ļsĪóęÄ─Ż┤¾Īó╝╝ąg║¼┴┐Ė▀Īó╔·«aų▄Ų┌ķLĪóš╝ė├┘YĮ┴┐┤¾Īóčą░l│╔▒ŠĖ▀Īóļx╔ó╩Įčb┼õųŲįņĪóå╬╝■╗“ąĪ┼·╔·«aĄ─Å═ļs«aŲĘŽĄĮy(Complex product systems)╔·«aŲ¾śIŻ¼Ųõ╠ž³cų„ę¬▒Ē¼Fį┌ęįŽ┬ÄūéĆĘĮ├µĪŻ

1)╩ął÷╠žš„Å═ļsĪŻ«aŲĘ╩ął÷ī┘ļpŅ^ē┼öÓĮYśŗŻ¼Į╗ęūöĄ┴┐╔┘Īóś╦Ą─┤¾Ż¼B to BĄ─Į╗ęūĘĮ╩ĮŻ¼šä┼ąārĖ±Ż¼▓┐ĘųĖéĀÄĪŻÅ─╔·«aŅÉą═║═╔·«a┴„│╠╔Ž┐┤Ż¼ī┘Č©┘Åą═Ż¼╝┤Ž╚┼cė├æ¶║×ėå║Ž═¼Ż¼╚╗║¾į┘╔·«aŻ¼«aŲĘ┴„│╠┼c┤¾┼·╬¶╔·«a«aŲĘģ^äe║▄┤¾ĪŻÅ─╔·«aöĄ┴┐╔Ž┐┤Ż¼×ķå╬╝■╗“ąĪ┼·┴┐╔·«aŻ¼▓╗Š▀ėąęÄ─Żą¦æ¬Ż¼ė╔ė┌«aŲĘ╔·«aĄ─ųžÅ═ąį║═ŽÓ╦Ųąį▓ŅŻ¼īW┴Ģą¦æ¬▓╗ęūīŹ¼FŻ¼╩╣ŽĄĮyĄ─Å═ļsŽĄöĄ│╔▒Čį÷╝ėŻ¼Ūę╩ął÷▀M╚ļ║══╦│÷▒┌ēŠČ╝śOĖ▀Ż║ó┘š■Ė«╣▄ųŲĪŻš■Ė«ī”ĻP║§ć°ėŗ├±╔·Ą─╠ž╩Ō«aŲĘę╗░ŃČ╝īŹąąć└Ė±Ą─╩ął÷£╩╚ļųŲČ╚Ż¼ėąą®╔§ų┴ōĒėą╠žėą┘Yį┤Ż╗ó┌Į^ī”│╔▒Šā×ä▌ĪŻ▀@ĘNā×ä▌Ą─╚ĪĄ├▓╗╩Ū┐┐é„ĮyĄ─ęÄ─ŻĮøØ·Ż¼Č°╩Ū═©▀^īW┴ĢŪ·ŠĆ½@Ą├Ą─Ż╗ó▀╗źčaąį┘Y«a▒┌ēŠĪŻį┌╬╗ÅS╔╠═©▀^ķLŲ┌Ą─║Žū„Ż¼ą╬│╔┴╦▌^×ķ╣╠Č©Ą─蹊┐Īóķ_░l╝░╔·«a║Žū„╗’░ķŻ¼ą┬▀M╚ļš▀╚ĪĄ├▀@ą®╗źčaąį┘Y«aąĶę¬║▄ķLĄ─ĢrķgŻ╗ó▄═Č┘Y▒┌ēŠĪŻ«aŲĘĄ─ķ_░l║═╔·«aąĶę¬┤¾┴┐Ą─═Č┘YŻ¼ę“┤╦Š▐┤¾Ą─┘YĮąĶŪ¾│╔×ķ▀M╚ļ▀@ą®ąąśIĄ─╠ņ╚╗Ų┴šŽŻ¼▀@éĆŲ┴šŽ▓╗Ą½ūĶĄK┴╦Øōį┌▀M╚ļš▀Ż¼Č°Ūęę▓ą╬│╔┴╦Š▐┤¾Ą─│┴ø]│╔▒ŠŻ¼│╔×ķ╩ął÷═╦│÷Ą─ų„ę¬▒┌ēŠĪŻ

2)═ŌĮńĻPŽĄÅ═ļsĪŻį┌Ų¾śI┼c═ŌĮńĄ─ĻPŽĄ╔ŽŻ¼Š▀ėą┐ńŲ¾śIąįŻ¼ąĶę¬ČÓŲ¾śIģó┼cŻ¼▓╗Ą½ė├æ¶ų▒Įėģó┼c║═ė░ĒæįOėŗĪó▓╔┘ÅĪóųŲįņ▀^│╠Ż¼įOéõ╣®æ¬╔╠ĪóĒŚ─┐Ęų░³╔╠ĪóŲõ╦¹║Žū„╗’░ķę▓Ģ■▓╗═¼│╠Č╚Ąžģó┼c╣▄└Ē┴„│╠Ż¼ę¬ęįĒŚ─┐ą╬╩Į▀Mąą╣▄└ĒĪŻ

3)«aŲĘĮYśŗÅ═ļsĪŻĖ∙ō■«aŲĘĮYśŗĻPŽĄīó«aŲĘĮM│╔├Ķ╩÷×ķĪ░«aŲĘĪ¬Ī¬▓┐╝■Ī¬Ī¬ĮM╝■Ī¬Ī¬┴Ń╝■Ī▒Ą╚ČÓéĆīė┤╬Ż¼«aŲĘ┴Ń▓┐╝■ČÓĪóā╚ŪČ─ŻēKČÓĪó─ŻēKČ©ųŲČÓĪóĮń├µÅ═ļsĪóŽĄĮy╝»│╔Īó╝╝ąg├▄╝»Īó╔µ╝░ČÓŅIė“Ą─ų¬ūRĪóčą░l│╔▒ŠĖ▀Ūęčą░lÄū║§╚┌╚ļĄĮš¹éĆ«aŲĘ┴„│╠ų«ųąĪóĮ©įņų▄Ų┌ķLŻ¼ŽĄĮyĄ─▓╗┤_Č©ąįę“╦žČÓĪŻ

4)äōą┬▀^│╠Å═ļsĪŻäōą┬ī┘Ī░ė├æ¶Ī¬╔·«a╔╠Ī▒“īäėČ°▓╗╩Ū╣®æ¬╔╠“īäėŻ¼äōą┬Ą─▀^│╠Š▀ėąĖ▀Č╚Ą─╚ßąįČ°▓╗╩ŪĖ±╩Į╗»Īó│╠ą“╗»▀^│╠Ż¼äōą┬║═öU╔óø]ėąŠū’@ĘųĮńČ°▓╗╩ŪĘųķ_▀MąąŻ¼äōą┬┬ĘÅĮė╔ė├æ¶║═╣®æ¬╔╠╩┬Ž╚╔╠Č©Č°▓╗╩Ūė╔╩ął÷▀xō±Ż¼ų„ę¬╔µ╝░ęį╚╦×ķ▌d¾wĄ─ų¬ūRČ°▓╗╩Ūų„ę¬╔µ╝░ęįįOéõ×ķ▌d¾wĄ─ų¬ūRŻ¼┬Ü─▄╗Ņäė▀^│╠×ķŻ║Ī░½@Ą├Č©å╬-╔·«a-į┌╔·«aųąĖ─▀MŻ¼Ī░Č°▓╗╩ŪĪ░«aŲĘķ_░lĪ¬╔·«aĪ¬ĀIõNĪ▒ĪŻ

5)╔·«aĮM┐ŚÅ═ļsĪŻė╔ė┌Ų¾śIęÄ─Ż┤¾ĪóųžÅ═ū„śIĄ─▒╚┬╩Ą═Īóļx╔ó╩Įčb┼õųŲįņŻ¼ųŲįņļyęį▓╔ė├┴„╦«ŠĆ║═īŻė├╣żčbįOéõ▀Mąą╔·«aŻ¼ŽĄĮyĄ─ą¦┬╩▌^Ą═Ż¼ąĶę¬╝╝ąg£╩éõĪó╔·«a£╩éõ║═╬’┴Ž£╩éõĄ─ĢrķgķLĪŻ

6)Į©įņ▀^│╠Å═ļsĪŻĮ©įņ▀^│╠ųąĖ„ĘNļyęįŅAęŖĄ─ūā╗»║═ČÓĒŚ─┐═¼ĢrīŹ╩®Ż¼Ė„ĒŚ─┐ī”Ų┐Ņi┘Yį┤(╗“ĘQĻPųž┘Yį┤)Ą─ĀÄŖZŻ¼┤¾┤¾į÷╝ė┴╦╔·«aėŗäØĄ─Å═ļsąįĪŻ

7)Ė▀’LļUąįĪŻė╔ė┌Å─ÅŖš{╔·«aļAČ╬Ą─Ī░╣ż│╠Ī▒╚╬äšą═▐DŽ“┴╦Ė³╝ėļ[ąįĄ─ūóųžįOėŗĄ─Ī░ķ_░lĪ▒īŹ╩®ą═Ż¼į┌įOėŗ║═ųŲįņ▀^│╠ųą│ŻĢ■ėą¤oĘ©ŅA┴ŽĄ─╩┬╝■░l╔·Ż¼į┌įOėŗĪó▓╔┘ÅĪóĮ©įņĢrąĶę¬Įø│ŻĄ─Į╗┴„ĪŻ

8)╬’┴ŽŪÕå╬(BOM▒Ē)ĮYśŗÅ═ļsŪę×ķäėæBĪŻ┤¾ą═Īóå╬╝■ĪóąĪ┼·╔·«aø]ėąĪ¬éĆŽÓī”╣╠Č©Ą─BOM▒ĒŻ¼Ė┼ę¬įOėŗĪóįö╝ÜįOėŗ┼c╔·«aįOėŗė╔▓╗═¼įOėŗų„¾w═Ļ│╔Ż¼Įø│Ż│÷¼F▀ģįOėŗ▀ģ╩®╣żĄ─¼FŽ¾Ż¼BOM▒ĒęĢ╣ż│╠ĒŚ─┐Ą─▓╗═¼Č°▓╗═¼Ż¼ę╗░Ń▌^×ķÅ═ļsŻ¼═©│ŻėąöĄ╚fŚlėøõøų«ČÓĪŻ

9)╝ė╣ż╣ż╦ćŠĆ┬ĘČ©Ņ~▒Ē╩ŪäėæBĄ─ĪŻū„×ķųĖī¦┤¾ą═Īóå╬╝■ĪóąĪ┼·╔·«aĄ─╣ż╦ćŠĆ┬ĘČ©Ņ~▒ĒŻ¼ļS╣ż│╠ĒŚ─┐Ą─▓╗═¼Č°▓╗═¼Ż¼ŪęĮYśŗÅ═ļsĪóöĄō■┴┐┤¾ĪŻ

10)Ų¾śIą┼Žó╗»Ą─ąĶŪ¾▌^┤¾ĪŻė╔ė┌Ų¾śIęÄ─Ż┤¾Ż¼ėąĢr▓╔ė├╩ų╣ż▓┘ū„¤oĘ©▀MąąŻ¼ų╗ėą═©▀^īŹ╩®Ų¾śIą┼Žó╗»Ż¼ė╚Ųõ╩ŪīóCAD/CAPP/PDM/ERPŽĄĮy╝»│╔Ż¼▓┼─▄╠ßĖ▀╣▄└ĒĄ─ą¦┬╩ĪŻ

2.2 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI│╔▒Š┐žųŲĄ─╠ž³c

Ė∙ō■╔Ž╩÷┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĄ─╠ž³cĘų╬÷┐╔ęįĄ├│÷Ųõ│╔▒Š┐žųŲėąęįŽ┬ÄūéĆ╠ž³cĪŻ

1)ė╔ė┌Ųõ«aŲĘ╔·«aųžÅ═ąį▓ŅŻ¼Ųõ│╔▒Š┐žųŲŽÓī”ė┌Ųõ╦¹ųŲįņŲ¾śIüĒųvŻ¼Ģrą¦ąįÅŖŻ¼▒žĒÜ┐žųŲį┌«aŲĘĪ░╔·«aų▄Ų┌ā╚Ī▒═Ļ│╔Ż¼ļyęį╗“¤oĘ©Ž±┤¾┴┐┤¾┼·╔·«a─Ūśė▀Mąą«aŲĘĪ░╔·«aų▄Ų┌ķgĪ▒Ą─│╔▒Š┐žųŲĪŻ

2)×ķ┴╦▒ŻūC░┤Ų┌Į╗žøŻ¼Ų¾śI═©│Żļyęįį┌«aŲĘ╝╝ąg┘Y┴Ž╚½▓┐£╩éõ═Ļ│╔║¾▓┼ķ_╩╝╔·«aŻ¼Č°╩Ū▀ģįOėŗĪó▀ģ╔·«aĪó▀ģą▐Ė─Ż¼▀@ęŌ╬Čų°Ųõ╔·«aĮM┐Ś▀^│╠ųą╦∙ė├Ą─ųŲįņą┼ŽóMBOM╩Ū▓╗Č©ąįĄ─ĪóäėæBĄ─Īóį÷┴┐Įė╩šĄ─Ż¼╦∙ęįŲõ│╔▒Š┐žųŲę▓╩ŪäėæBĄ─ĪŻ

3)ė╔ė┌Ųõ«aŲĘĮYśŗ╝░«aŲĘ╔·«a▀^│╠ś╦£╩╗»│╠Č╚Ą═Ż¼╣ż╦ćĘNŅÉ╝░╣ż╦ć┬ĘŠĆÅ═ļsČÓūāŻ¼ąĶ├µŽ“╩ął÷▀MąąįOėŗ┼cųŲįņŻ¼é„ĮyĄ─ś╦£╩│╔▒ŠĘ©Ą╚║▄ļyØMūŃ╣▄└ĒĄ─ąĶę¬ĪŻŽÓī”šfüĒŻ¼─┐ś╦│╔▒ŠĘ©Īóū„śI│╔▒ŠĘ©Ą╚ėą▌^║├Ą─▀mæ¬ąįĪŻ

4)│╔▒Š┐žųŲĄ──┐ś╦╩ŪŠC║ŽąįĄ─Ż¼Į╗žøŲ┌Īó┘|┴┐Īó│╔▒Šæ¬┬ōäė┐žųŲĪŻĮ╗žøŲ┌Īó┘|┴┐Īó│╔▒Š┐žųŲ╩Ū┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĄ─╚²┤¾╣▄└Ē─┐ś╦Ż¼╚²š▀ŽÓ▌oŽÓ│╔Īó┤╦Ž¹▒╦ķLŻ¼╩ŪĪ¬éĆČÓ─┐ś╦øQ▓▀å¢Ņ}ĪŻ╚¶ę╗╬ČĄžūĘŪ¾å╬ę╗Ą─│╔▒ŠūŅąĪ╗»ĪóūŅā×╗»Ą──┐ś╦Ż¼═∙═∙Ģ■ęįĀ▐╔³Į╗žøŲ┌Īó┘|┴┐×ķ┤·ārŻ¼╬ęéā權C║Ž┐╝æ]╚²š▀ĻPŽĄŻ¼ķ_š╣┬ōäė┐žųŲŻ¼░lō]ŠC║Ž┐žųŲĄ─ą¦ęµĪŻ

3 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI│╔▒Š╣▄└Ē▓╗║═ųCąįĘų╬÷

Ž»ėŽ├±Į╠╩┌šJ×ķŻ¼é„Įy╣▄└Ē└Ēšōį┌ŁhŠ│ŽÓī”ĘĆČ©ĪóŲ¾śI╣▄└Ēå¢Ņ}ŽÓī”║åå╬Ą─ŪķørŽ┬Ż¼┤_īŹ╩šĄĮ┴╦┴╝║├ą¦╣¹Ż¼╦³ÅŖš{═©▀^╣▄└ĒĘų╣ż║═ć└Ė±Ą─Ą╚╝ēųŲČ╚üĒ╠ßĖ▀ĮM┐Śą¦┬╩Ż¼░č╚╦ęĢ×ķīŹ¼FĮM┐Ś─┐ś╦Ą─╣żŠ▀Ż¼║÷ęĢ╚╦Ą─ų„ė^─▄äė║═äōįņąįŻ¼╦╝ŠSĘĮ╩Į╩ŪŠĆąįĄ─║═┤_Č©Ą─Ż¼ī”ė┌╚╬║╬╣▄└Ēå¢Ņ}Ą─ĮŌøQČ╝┴”łD═©▀^įOėŗ╗“ā×╗»Ą─╦╝┬Ę╝ėęįĮŌøQŻ¼╚╗Č°«öŁhŠ│ūāĄ├įĮüĒįĮ▓╗┤_Č©ĢrŻ¼æ¬įō▓╔ė├║═ųC╣▄└ĒĄ─╦╝Žļ▀MąąĮŌøQĪŻ░┤šš║═ųC╣▄└Ē└Ēšō┤_Č©Ī░║═ųCų„Ņ}Ī▒ĪóĪ░║═ätĪ▒ĪóĪ░ųCätĪ▒ĪóĪ░║═ųC±Ņ║ŽĪ▒Ęų╬÷å¢Ņ}Ą─╦╝┬ĘŻ¼╣Pš▀šJ×ķ╬ęć°┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI│╔▒Š╣▄└Ē┤µį┌╚ńŽ┬▓╗║═ųCąįĪŻ

3.1 │╔▒Š┐žųŲĄ─╦╝┬Ę▓╗║═ųCĪ¬Ī¬Ī░║═ųCų„Ņ}Ī▒ąĶųžą┬īÅęĢ

Ī░║═ųCų„Ņ}Ī▒╩ŪųĖį┌╠žČ©ĢrŲ┌Īó╠žČ©Ą─░lš╣ŪķŠ│Ž┬ĮM┐ŚĄ─╣żū„ųžą─╗“ųąą─╣żū„ūhŅ}Ż¼╩ŪĮM┐Ś░lš╣Ą─║╦ą─╗“ę¬║”╦∙į┌ĪŻ│╔▒Š┐žųŲĄ─╦╝┬Ę▓╗║═ųC╩ŪųĖ░┤šš║═ųC╣▄└ĒĄ─╦╝Žļ┤_Č©║═ųC│╔▒Š╣▄└Ēų„Ņ}Ą─╦╝┬ĘąĶę¬ųžą┬īÅęĢĪŻ▀^╚ź│╔▒Š┐žųŲĄ─╦╝┬Ę╩ŪūŅā×╗»(╗“ĘQūŅąĪ╗»)╦╝┬ĘŻ¼╝┤┐é╩ŪįćłD╚źīżšęŲ¾śIĄ─│╔▒ŠūŅā×ĮŌĪŻŪę▓╗šfŲ¾śIĄ─¼FīŹ╩Ūʱę╗Č©┤µį┌└ĒŽļ╗»Ą─│╔▒ŠūŅā×ĮŌŻ¼Š═šf╝┤╩╣┤µį┌│╔▒ŠūŅā×ĮŌŻ¼īŹ¼F▀@éĆ│╔▒ŠūŅā×ĮŌ┐╔─▄╗©┘MĄ─┤·ārĢ■Ė³┤¾ĪŻ

╣Pš▀šJ×ķæ¬▀Mę╗▓Į═žš╣│╔▒Š┐žųŲĄ─╦╝┬ĘŻ¼Å─Ī░ūĘŪ¾│╔▒ŠĄ─ūŅā×╗»Ī▒▐DŽ“Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒Ż¼═©▀^│ų└mĖ─▀Mų▓Į▒ŲĮ³ūŅā×╗»ĪŻ

░┤ššStaceyĄ─šfĘ©Ż¼ėąą¦Ą─ĮM┐Ś╩ŪĪ░╠Äė┌═Ļ╚½├³┴Ņ║══Ļ╚½ļSą─╦∙ė¹ų«ķgŻ¼▓óŪęį┌▀@ę╗▀ģĮńų«ā╚▀\▐DĄ─ūį╚╗Ą─ūį╬ęĮM┐ŚųŲČ╚Ī▒Ż¼▀@éĆĪ░▀ģĮń▓╗ĘĆČ©Ą─ģ^ė“Ī▒į┌╝╝ąg╔Ž▒╗ĘQū„Ī░─Ż║²Ī▒ĪŻī”▀@ĘNĪ░─Ż║²Ī▒Ą─╠Ä└ĒŻ¼å╬┐┐ÅŖš{ć└Ė±Ą─┐Ųīė¾wųŲ║═ā×╗»ĪóįOėŗĄ─é„Įy╣▄└Ē└ĒšōŻ¼’@╚╗▓╗─▄Įo│÷┴Ņ╚╦ØMęŌĄ─┤░ĖĪŻČ°║═ųC╣▄└Ē└Ēšōī”▓╗┤_Č©ąį║═─Ż║²ąįĄ─╠Ä└ĒĪóĻPūóš¹¾wąį║═╚╦╬─ąĶŪ¾Ą─╦╝ŽļŠ½╦ĶŻ¼ŪĪŪĪ┐╔ęįØMūŃ▀@ĘN╣▄└ĒąĶŪ¾Ż¼╦³┴”łDīóĪ░└ĒąįįOėŗĪ▒║═Ī░õPī¦č▌╗»Ī▒╝ėęįĮY║ŽŻ¼ą╬│╔ę╗╠ūī”▓╗┤_Č©ŁhŠ│Ž┬ĮM┐Ś╣▄└Ēå¢Ņ}ą┬Ą─╠Ä└ĒĘĮ╩ĮĪŻė╔ė┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI«aŲĘ│╔▒Š┐žųŲĄ─▓╗┤_Č©ę“╦žČÓŻ¼ęįĪ░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒ū„×ķ║═ųC│╔▒Š╣▄└ĒĄ─ų„Ņ}Ż¼ę▓š²╩Ū×ķ┴╦æ¬ī”│╔▒Š╣▄└ĒĄ─▓╗┤_Č©ąį║═─Ż║²ąįĪóĻPūóš¹¾wąį║═╚╦▒Š╣▄└ĒĄ─ąĶŪ¾Č°╠ß│÷Ą─ĪŻ

3.2 │╔▒Š┐žųŲų„¾w╝żäŅĄ─▓╗║═ųCĪ¬Ī¬Ī░║═ätĪ▒Ą─ū„ė├ļyęį░lō]

Ī░║═ätĪ▒╩ŪųĖĪ░╚╦╝░╚╦╚║Ą─ė^─ŅĪóąą×ķį┌ĮM┐ŚųąĪ«║ŽęŌĪ»ĄžĪ«ŪČ╚ļĪ»Ī▒ĪŻĪ░║═ätĪ▒蹊┐Ą─╗∙▒Š╦╝┬Ę╩Ū═©▀^äōįņ▀m«öĄ─ŁhŠ│║═Śl╝■Ż¼ęį╚╦Ą─ų„ė^─▄äėąį╚źæ¬ī”▓╗┤_Č©ąįŻ¼╩╣╚╦┴”┘Y▒ŠĄ─ū„ė├Ą├ĄĮ│õĘųėąą¦Ąž░lō]┼c▀\ė├ĪŻ│╔▒Š┐žųŲų„¾w╝żäŅĄ─▓╗║═ųC╩ŪųĖī”│╔▒Š┐žųŲų„¾w(ų„ę¬ųĖŲ¾śIåT╣ż)Ą─ėąą¦╝żäŅ▓╗ūŃęį╩╣ŲõÅ─▒╗äėĄžĮĄĄ═│╔▒Š▐Dūā×ķų„äėĄžĮĄĄ═│╔▒ŠŻ¼Ī░║═ätĪ▒Ą─ū„ė├ļyęį░lō]ĪŻ

╚╦┴”┘Y▒Š└ĒšōšJ×ķŻ¼Ų¾śI╩Ū╚╦┴”┘Y▒Š║═╬’┴”┘Y▒Š║Žū„Ą─╠žäeŲ§╝sŻ¼╚╦┴”┘Y▒Š┐╔ęįōĒėąŲ¾śIĄ─«aÖÓŻ¼┐╔ęįŽĒ╩▄╦∙ėąÖÓĪó┐žųŲÖÓ║═╦„╚ĪÖÓŻ¼╚╦┴”┘Y▒ŠŠ▀ėą┐╔ęįäōįņārųĄĄ─╠žąįŻ¼╚╦┴”┘Y▒Š╩╣ė├Ą─ų„äėÖÓį┌Ųõ▒Š╚╦╩ųųąŻ¼«ö╬’┴”┘Y▒Š╦∙ėąš▀įOėŗĄ─╝żäŅÖCųŲŲ▓╗ĄĮæ¬ėąĄ─ū„ė├ĢrŻ¼╝┤╩╣┘Å┘I┴╦╚╦┴”┘Y▒Š╩╣ė├ÖÓŻ¼ę▓¤oĘ©ėąą¦Ąž╩╣ė├╚╦┴”┘Y▒ŠĪŻų╗ę¬╚╦┴”┘Y▒ŠĄ─Ī░╣═é“ŠņĪ▒Ą─ęŌųŠ┼c╚╦┴”┘Y▒Š╦∙ėąš▀Ą─ęŌųŠ▓╗ŽÓģfš{Ż¼ÖCĢ■ų„┴xąą×ķ║═Ą└Ą┬’LļUĒĢ┐╠ķgŠ═Ģ■│÷¼FŻ¼╚╦┴”┘Y▒ŠĄ─ū„ė├Š═▓╗─▄Ą├ĄĮ│õĘųėąą¦Ąž░lō]┼c▀\ė├Ż¼äōįņārųĄĄ─╣”─▄Š═▓╗─▄ĒśĢ│Ąž▀MąąŻ¼╬’┴”┘Y▒ŠĄ─ū„ė├Š═ļyęį═©▀^╚╦┴”┘Y▒Š╚źīŹ¼FŻ¼╬’┴”┘Y▒Š╦∙ėąš▀Š═Ģ■įŌ╩▄ōp╩¦ĪŻ▓óŪęŻ¼┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI┤¾ČÓ╩Ū╝╝ąg├▄╝»ą═Ų¾śIŻ¼į┌äōįņārųĄĄ─▀^│╠ųą╚╦┴”┘Y▒Š═∙═∙▒╚╬’┴”┘Y▒Š░lō]Ą─ū„ė├Ė³┤¾Ż¼Ė³ąĶę¬╝żäŅĪŻĄ½╩ŪŻ¼─┐Ū░Ųõī”│╔▒Š┐žųŲų„¾wĄ─╝żäŅģs┤µį┌ęįŽ┬å¢Ņ}ĪŻ

1)¤oĘ©▀mæ¬Ų¾śI╚╦▒Š╣▄└ĒĄ─ę¬Ū¾ĪŻ─┐Ū░│╔▒Š╣▄└ĒĄ─└Ēšō╗∙ĄAį┌║▄┤¾│╠Č╚╔Žę└┘ćė┌╠®┴_Ą─Ī░┐ŲīW╣▄└ĒĪ▒īWšfŻ¼Å─╝ā┐ŲīWā×╗»Ą─ęĢĮŪŻ¼╗∙ė┌Ī░ĮøØ·╚╦Ī▒╝┘Č©Ż¼ų„Åłė├ĮøØ·╩ųČ╬┤╠╝żåT╣ż╣żū„Ą─ĘeśOąįŻ¼šJ×ķ╣▄└Ēš▀▒žĒÜć└Ė±┐žųŲŽ┬╝ēĄ─ąą×ķŻ¼ęį▒ŻūCŲ¾śIīŹ¼F└¹ØÖūŅ┤¾╗»ĪŻį┌ųŲČ©Ė„ĘN│╔▒Š─┐ś╦╗“│╔▒Šś╦£╩ĢrŻ¼╚▒Ę”åT╣żĄ─ĘeśOģó┼cŻ¼ą╬│╔ė▓ąįųĖś╦Ż¼▓óį┌Ų¾śIųąÅŖųŲł╠ąąĪŻ╔Ž╝ē╣▄└Ēš▀Č©Ų┌Öz▓ķųĖś╦Ą─═Ļ│╔ŪķørŻ¼░čČ╠Ų┌Ą─│╔▒Š╔²ĮĄ┼cåT╣żĄ─╩š╚ļų▒ĮėÆņŃ^ĪŻ▀@ĘNū÷Ę©▀^ČÓĄž¾w¼F│÷ī”åT╣żĄ─╝s╩°Ż¼▓╗┐╔▒▄├ŌĄžį┌åT╣żųą«a╔·ę╗ĘNĄųė|ą─└ĒŻ¼═∙═∙╩╣Ą├Ų¾śIĄ──┐ś╦┼cåT╣żĄ──┐ś╦ŽÓī”┴óŻ¼▀@┼c╚╦▒Š╣▄└Ē╦╝Žļ═Ļ╚½▒│Ą└Č°±YĪŻ

2)ø]ėą│õĘų░lō]╝żäŅĄ─║╦ą─ū„ė├ĪŻ─┐Ū░│╔▒Š╣▄└ĒĘĮĘ©═∙═∙ų╗╩Ūį┌▀Mąą│╔▒Š┐╝║╦Ģr▓┼╔µ╝░╝żäŅÖCųŲįOėŗŻ¼åT╣żų╗╩Ū▌^╔┘╗“▓┐ĘųĄžĘųŽĒ┴╦│╔▒Š┐žųŲĄ─╩šęµŻ¼╚ń▓┐ĘųŲ¾śIįO┴óįŁ▓─┴Ž╣Ø╝s¬äŻ¼įć³cĖ▀╣▄Ą──ĻąĮųŲĪó╣╔ÖÓ╝żäŅĄ╚Ż¼Ą½ÖCųŲ▓╗ĮĪ╚½Ż¼╚╦┴”┘Y▒Šģó┼c╩šęµĘų┼õ▓╗│õĘųŻ¼╠Äė┌╬’┴”┘Y▒Š┘nęįČ„╗▌Ą─▓╗ŲĮĄ╚Ą─╚§ä▌Ąž╬╗Ż¼╚╦┴”┘Y▒Š┼c╬’┴”┘Y▒Š▓óĘŪ╩Ū└¹ęµ(ė╚ŲõČÉ║¾└¹ØÖ)Ęų┼õ╔ŽŲĮĄ╚Ą─ų„¾wŻ¼Ūę╚▒ʔʩ┬╔ųŲČ╚╔ŽĄ─░▓┼┼Ż¼╚╦┴”┘Y▒Šī”ĮĄĄ═│╔▒ŠĄ─ø_äė▀h▓╗╝░╬’┴”┘Y▒ŠŻ¼ų╗╩Ū▒╗äėĄžŪ³Å─ų°ĮĄĄ═│╔▒ŠŻ¼╝żäŅū„ė├▌^╚§ĪŻ╩┬īŹ╔ŽŻ¼╝żäŅī”åT╣żĄ─ė░Ēæ║▄┤¾Ż¼╣■Ę┤¾īWĄ─═■┴«Īżš▓─Ę╦╣Į╠╩┌į┌ę╗┤╬ĻPė┌åT╣ż╝żäŅĄ─š{▓ķ蹊┐ųą░l¼FŻ║░┤Ģrėŗ│ĻĄ─åT╣żų╗ę¬▀\ė├╦¹éā20ŻźĪ¬30ŻźĄ──▄┴”╝┤┐╔▒ŻūĪ┬ÜśIŻ¼Č°╩▄ĄĮ│õĘų╝żäŅĄ─åT╣żŻ¼Ųõ─▄┴”─▄░lō]│÷80ŻźĪ¬90ŻźŻ¼╠ßĖ▀ą¦─▄3Ī¬4▒ČĪŻ▀@│õĘųšf├„Ż║║▄ČÓŲ¾śIĮĄĄ═│╔▒ŠĄ─Øō┴”║▄┤¾Ż¼ų╗╩Ūė╔ė┌åT╣żĄ├▓╗ĄĮėąą¦Ą─╝żäŅŻ¼Ų¾śI╬┤─▄īó▀@ĘNØō┴”│õĘųķ_░l│÷üĒĪŻ

3)▓╗─▄ą╬│╔ą┬ą═Ą─Ų¾śI│╔▒Š╬─╗»ĪŻ─┐Ū░Ą─│╔▒Š╣▄└ĒĘĮĘ©▓╗╣▄Ųõėŗ╦ŃėąČÓ├┤Š½┤_Ż¼Š∙╬┤─▄ą╬│╔ą┬ą═Ą─│╔▒Š╬─╗»ĪŻą┬ą═Ą─│╔▒Š╬─╗»æ¬įō╩Ū╚╦┴”┘Y▒Š┼c╬’┴”┘Y▒Šų„äėĪó╣▓═¼ĮĄĄ═│╔▒ŠŻ¼į┌Ų¾śI┐é¾w╩šęµį÷ķLĄ─╗∙ĄA╔ŽŻ¼╣▓═¼Ęų┼õŻ¼ŲĮĄ╚ĘųŽĒĪŻę“×ķįŁ▓─┴Ž╣Ø╝s¬äĄ╚Ęų┼õą╬╩Į╚į╚╗╩ŪīóĮ^┤¾▓┐ĘųåT╣ż┼┼│²į┌ČÉ║¾└¹ØÖĘų┼õĄ─ĘČć·ų«═ŌŻ¼╬┤░čåT╣żū„×ķŲ¾śIūŅĮK╩šęµĄ─└¹ęµŽÓĻPš▀Ż¼åT╣ż╚▒Ę”ķL▀hąįĪóš¹¾wąįĪóŽĄĮyąįĪóų„äėąįĄ─ĮĄĄ═│╔▒Šäė┴”Ż¼Å─Č°╩╣│╔▒Š╬─╗»┌ģŽ“åT╣żĪ░Ū³Å─Ī▒ĪŻČ°┴╝║├Ą─Ų¾śI│╔▒Š╬─╗»Š▀ėąī¦Ž“ū„ė├Ż¼─▄ę²ī¦åT╣żĘeśO╣żū„Ż¼╠ßĖ▀╣żū„ą¦┬╩Ż¼ų„äė┐╦Ę■õüÅł└╦┘MĄ╚¼FŽ¾Ą─░l╔·Ż¼Ą½į┌─┐Ū░Ą─│╔▒Š╣▄└ĒųąŻ¼▀@ĘNĪ░▄ø╝s╩°Ī▒╗“ī¦Ž“ū„ė├ģs▓╗├„’@ĪŻ

3.3 │╔▒Š╣▄└ĒĘĮĘ©╝»│╔Ą─▓╗║═ųCĪ¬Ī¬Ī░ÜŌĮįätĪ▒Ą─ā×ä▌š╣¼F▓╗ē“

Ī░ųCätĪ▒Ż¼╩ŪųĖĪ░╬’Ą─ę¬╦žį┌ĮM┐ŚųąĪ«║Ž└ĒĪ»ĄžĪ«═Č╚ļĪ»Ī▒ĪŻ│╔▒Š╣▄└ĒĘĮĘ©╝»│╔Ą─▓╗║═ųC╩ŪųĖø]ėą═©▀^īóé„ĮyĄ─│╔▒Š╣▄└ĒĘĮĘ©ėąÖC╝»│╔ŲüĒīŹ¼FĪ░ā×╗»įOėŗĪ▒Ż¼╝┤ø]ėąīóé„ĮyĄ─│╔▒Š╣▄└ĒĘĮĘ©ŠC║Ž╝»│╔Ż¼ōPķL▒▄Č╠Ż¼Ī░ųCätĪ▒Ą─ā×ä▌š╣¼F▓╗ē“ĪŻ

─ŽŠ®┤¾īWĢ■ėŗīWŽĄšnŅ}ĮMį┌ĪČųąć°Ų¾śI│╔▒Š╣▄└ĒĘĮĘ©╝░Ųõą¦╣¹Ą─š{▓ķĘų╬÷ĪĘĄ─蹊┐▒Ē├„Ż║51.4ŻźĄ─Ų¾śI▓╔ė├┴╦─┐ś╦│╔▒ŠĘ©Ż¼38.9ŻźĄ─Ų¾śI▓╔ė├┴╦ėŗäØ│╔▒ŠĘ©Ż¼18.1ŻźĄ─Ų¾śI▓╔ė├┴╦ś╦£╩│╔▒ŠĘ©ĪŻ┐é¾wüĒšfŻ¼╬ęć°│╔▒Š╣▄└ĒĘĮĘ©Ą─æ¬ė├╚į╠Äį┌å╬¬Ü▀\ė├─│ĘN│╔▒Š╣▄└ĒĘĮĘ©Ą─ļAČ╬Ż¼ŠC║Ž╝»│╔ĪóōPķL▒▄Č╠Ą─ā×ä▌▓óø]ėąĄ├ĄĮ│õĘųš╣¼FĪŻ╔§ų┴å╬¬Ü▀\ė├─│ĘN│╔▒Š╣▄└ĒĘĮĘ©Ż¼ę▓ė╔ė┌ī”įōĘĮĘ©Ą─蹊┐▓╗│õĘųĪó└ĒĮŌ▓╗╚½├µĪóšJūR▓╗ĄĮ╬╗Īó▀mė├ąį░č╬š▓╗£╩Ż¼Å─Č°ī¦ų┬æ¬ė├▓╗╔Ņ╚ļĪŻ▒╚╚ńŻ║┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĮ³─ĻüĒ╝Ŗ╝ŖīW┴ĢĪ░║¬õōĮø“×Ī▒═Ųąą─┐ś╦│╔▒Š╣▄└ĒŻ¼Ą½īŹļH▀\ąąą¦╣¹▓ó▓╗└ĒŽļĪŻ×ķ╩▓├┤Ī░║¬õōĮø“×Ī▒▀@śėĄ─┤¾┼·┤¾┴┐┴„│╠╩Į╔·«aŲ¾śIæ¬ė├─┐ś╦│╔▒Š╣▄└Ē╚ĪĄ├┴╦┴╝║├ą¦╣¹Ż¼Č°┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIæ¬ė├ŲüĒģs┼e▓ĮŠSŲD─žŻ┐╣Pš▀šJ×ķ▀@┼c╬ęéāī”─┐ś╦│╔▒ŠĘ©Ą─蹊┐Īó└ĒĮŌ▓╗╚½├µėąĻPŻ¼Õeš`Ąž░č─┐ś╦│╔▒ŠĘ©┼cĪ░║¬õōĮø“×Ī▒äØĄ╚╠¢ĪŻó┘┤¾┴┐┤¾┼·┴„│╠╩Į╔·«aŲ¾śIų„ę¬═©▀^Ī░─ŻöM╩ął÷║╦╦ŃĪ▒║═Ī░│╔▒ŠĘ±øQĪ▒┐╔ęį╚ĪĄ├└ĒŽļĄ─│╔▒Š┐žųŲą¦╣¹Ż¼▓ó▓╗┤·▒Ē┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIę▓Š═─▄Ī░ę└śė«ŗ║∙╠JĪ▒Ż╗ó┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĖ³ąĶę¬═©▀^─┐ś╦│╔▒ŠęÄäØī”«aŲĘ▀MąąęÄäØŻ¼Č°Ī░║¬õōĮø“×Ī▒ģs┼c«aŲĘęÄäØ║┴¤oĻPŽĄŻ¼Å─║¬õōīW▓╗ĄĮ▀@ĘĮ├µĄ─Įø“ׯ╗ó█─┐ś╦│╔▒ŠęÄäØ▀^│╠╦∙╔µ╝░Ą─╚╦åTų„ę¬╩Ū┬ō║Žķ_░l┼cįOėŗąĪĮMųąĄ─│╔åTŻ¼Č°▓╗╩Ūš¹éĆŲ¾śIųąĄ─├┐ę╗éĆ╚╦Ż¼Ī░║¬õōĮø“×Ī▒║═─┐ś╦│╔▒ŠęÄäØā╔š▀ĻPė┌Ī░╚½åTģó╝ėĪ▒Ą─║¼┴x═Ļ╚½▓╗Š▀éõ┐╔▒╚ąįŻ╗ó▄«aŲĘīė┤╬Ą──┐ś╦│╔▒ŠęÄäØų„ę¬╩Ūī”┼c«aŲĘĄ─╣”─▄║═┘|┴┐ėąĻPĄ─│╔▒Š▀Mąą░č╬šŻ¼Č°Ī░║¬õōĮø“×Ī▒▓ó▓╗Įø│Ż╔µ╝░ķ_░lą┬«aŲĘĄ─å¢Ņ}Ż¼įōĮø“ץ─«a╔·╩Ūęį║¬õō┤¾┴┐╔·«aĄ─«aŲĘ▒╚▌^ś╦£╩╗»Īó╝╝ągęÄĘČĘĆČ©×ķŪ░╠ߥ─Ż¼│╔▒Š╣▄└ĒĄ─ųžą─ų„ę¬Ę┼į┌╩┬ųą╣▄└Ē║═╩┬║¾įuār╔ŽĪŻ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI┐╔ęį▒╚▌^╚▌ęūĄž░┤šš╩ął÷ą┼ŽóüĒĖ─ūā«aŲĘįOėŗŻ¼▓╗ąĶę¬┴ĒŲĀtįŅŻ¼Č°║¬õōę╗Ą®┤_Č©┴╦«aŲĘĘĮŽ“║═╔·«a┴„│╠Ż¼Š═║▄ļyĖ─ūāŻ¼│²ĘŪ┴ĒęÆ═Č┘YŻ¼┤¾┴┐Ė³ą┬įOéõŻ¼▓┼─▄äōįņĖ³ČÓĪ░ā¶į÷╔«Ī▒Ą─«aŲĘĪŻ╦∙ęįŻ¼īW┴ĢĪ░║¬õōĮø“×Ī▒ĢrŠ═ę¬ūóęŌŲõ▀mė├Śl╝■Ą─Ų½▓ŅŻ¼▀@ę▓Š═ļy╣ųį┌ć°ā╚ī”Ī░║¬õōĮø“×Ī▒Ą─┤¾┴┐ĮķĮB║═┐éĮYųąŻ¼Ė∙▒Š┐┤▓╗ĄĮ║¬õōį┌«aŲĘįOėŗĄ─Ė─┴╝ĘĮ├µ╩Ū╚ń║╬ėą╦∙ū„×ķĄ─Ż╗ó▌─┐ś╦│╔▒ŠęÄäØūŅĻPµIĄ─ę“╦ž│²┴╦╩ął÷Č©╬╗║═╚ń║╬įOėŗ«aŲĘĄ─╣”─▄┼c┘|┴┐ų«═ŌŻ¼Š═╩Ū╚ń║╬┼cŲõ╦³ŽÓĻPŲ¾śIĪ¬Ą└Ż¼į┌│õĘų┐╝æ]╚½╔·├³ų▄Ų┌│╔▒Š└Ē─ŅĄ─╗∙ĄA╔ŽŻ¼ķ_š╣Į╗žøŲ┌ģf═¼Īó┘|┴┐ģf═¼Īó─┐ś╦│╔▒Šģf═¼Ż¼šęĄĮ╣▓═¼ĮĄĄ═│╔▒ŠĄ─═ŠÅĮŻ¼Č°Ī░║¬õōĮø“×Ī▒ę▓Į^╔┘╔µ╝░▀@ĘĮ├µĄ─ā╚╚▌Ż╗ó▐ė╔ė┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĄ─╠ž³cŻ¼╠žäe╩ŪäėæBČÓūāĄ─╬’┴ŽŪÕå╬║═╣ż╦ćŠĆ┬ĘŻ¼╩╣Ą├│╔▒Š┐žųŲĄ─ģó┐╝¾wŽĄ¤oĘ©Ž±Ī░║¬õōĮø“×Ī▒─ŪśėŅAŽ╚śŗĮ©Ż¼╦∙ęįąĶę¬═žš╣Ī░║¬õōĮø“×Ī▒Ż¼╔Ņ╚ļ╠Įėæ▀m║ŽįōŅÉŲ¾śI│╔▒Š┐žųŲĘĮĘ©Ą─Š▀¾wā╚║ŁĪŻ┐╔ęįŽļŽ¾Ż¼ė╔ė┌Ī░║¬õōĮø“×Ī▒Ą─╔Ž╩÷╚▒Ž▌Ż¼į§├┤Ģ■╩╣─┐ś╦│╔▒ŠĘ©į┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIæ¬ė├Ą├ĘŪ│Ż╔Ņ╚ļ─žŻ┐

┐vė^─┐Ū░┴„ąąĄ─│╔▒Š╣▄└ĒĘĮĘ©Ż¼╚ń─┐ś╦│╔▒ŠĘ©Īóū„śI│╔▒ŠĘ©Īó╚½╔·├³ų▄Ų┌│╔▒ŠĘ©Īó╣®ąĶµ£│╔▒ŠĘ©Īó╚½├µ┘|┴┐│╔▒ŠĘ©ĪóėŗäØ│╔▒ŠĘ©Īóś╦£╩│╔▒Š╣▄└ĒĄ╚Ż¼Š∙╩ŪÅ──│ę╗é╚├µ╗“ĮŪČ╚üĒ蹊┐│╔▒Šå¢Ņ}ĪóīŹ╩®│╔▒Š┐žųŲŻ¼Č°Ūę¤oę╗└²═ŌĄž┤µį┌ę╗ą®▒ūČ╦Ż¼å╬¬Üæ¬ė├─│ĘN│╔▒Š╣▄└ĒĘĮĘ©═∙═∙ļyęį╚ĪĄ├▌^║├Ą─│╔▒Š╣▄└Ēą¦╣¹Ż¼▓╗─▄║▄║├ĄžĮŌøQ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĄ─│╔▒Š┐žųŲå¢Ņ}ĪŻę“┤╦Ż¼īó│╔▒Š╣▄└ĒĘĮĘ©╝»│╔┐žųŲ│╔▒ŠŻ¼═©▀^ėąą¦ĄžōPķL▒▄Č╠Ż¼Š═Ģ■ŲĄĮĪ░(1+1)>2Ī▒Ą─ą¦╣¹ĪŻ

3.4 │╔▒Š╣▄└Ē┐ŲīWąį┼c╦ćągąįĮY║ŽĄ─▓╗║═ųCĪ¬Ī¬Ī░║═ųC±Ņ║ŽĪ▒ėą┤²╝ėÅŖ

│╔▒Š╣▄└Ē┐ŲīWąį┼c╦ćągąįĮY║ŽĄ─▓╗║═ųC╩ŪųĖé„ĮyĄ─│╔▒Š╣▄└ĒÅŖš{╣▄└ĒĄ─┐ŲīWąįŲ½ČÓŻ¼Č°ÅŖš{│╔▒Š╣▄└ĒĄ─╦ćągąįŲ½╔┘Ż¼Č°Ūęø]ėą▌^║├Ąžīó│╔▒Š╣▄└ĒĄ─┐ŲīWąį┼c╦ćągąįĮY║ŽŲüĒŻ¼Ī░║═ųC±Ņ║ŽĪ▒ėą┤²╝ėÅŖĪŻ╣▄└Ē╝╚╩Ūę╗ķT┐ŲīWŻ¼ėų╩Ūę╗ķT╦ćągŻ¼│╔▒Š╣▄└Ēę▓▓╗└²═ŌŻ¼ę▓Š▀ėą┐ŲīWąį║═╦ćągąįĪŻ│╔▒Š╣▄└ĒĄ─┐ŲīWąį╩ŪųĖ│╔▒Š╣▄└ĒĄ─ęÄ┬╔ąįĪóć└├▄Ą─│╠ą“ąįĪóŽ╚▀MĄ─╝╝ągąįŻ¼ę¬Ū¾Ī░└ĒąįįOėŗĪ▒ĪŻ│╔▒Š╣▄└ĒĄ─╦ćągąį╩ŪųĖ│╔▒Š╣▄└ĒŠ▀ėąŪ╔├ŅĄ─æ¬ūāąįĪóņ`╗ŅĄ─▓▀┬įąįĪó═Ļ├└Ą─ģfš{ąįŻ¼ę¬Ū¾Ī░õPī¦č▌╗»Ī▒ĪŻ│╔▒Š╣▄└Ē╩Ū┐ŲīWąį┼c╦ćągąįĄ─ėąÖCĮyę╗Ż¼┐ŲīWąį╩Ū╦ćągąįĄ─Ū░╠ß┼c╗∙ĄAŻ¼╦ćągąį╩Ū┐ŲīWąįĄ─ča│õ┼c╠ßĖ▀Ż¼Č■š▀æ¬│õĘųĮY║ŽŲüĒ░lō]ū„ė├ĪŻ

į┌╠®┴_Ą─╣▄└Ē└Ēšō│÷¼Fų«Ū░Ż¼╬ęéāĄ─│╔▒Š╣▄└Ē┐╔ęį┐┤ū„╩Ūęį╦ćągąį×ķų„ę¬ī┘ąįĄ─æ{Įø“×╣▄└ĒĪŻ╚ń╣¹šf╠®┴_Ą─╣▄└Ē└Ēšō╩╣╣▄└ĒīŹ█`Š▀éõ┴╦┐ŲīWąį▀@ę╗ų„┴„ī┘ąįŻ¼╩Ūī”┤╦Ū░ęį╦ćągąį×ķų„ę¬ī┘ąįĄ─Įø“×╣▄└ĒĄ─ę╗┤╬ʱȩŻ¼─Ū├┤Ż¼×ķ┴╦┼õ║Ž╠®┴_ųŲ│÷¼FĄ─ś╦£╩│╔▒ŠųŲČ╚Ż¼ęį╝░║¾üĒ│÷¼FĄ─ę╗ą®│╔▒Š╣▄└ĒĘĮĘ©(╚ńŻ║─┐ś╦│╔▒ŠĪóū„śI│╔▒ŠĪóæ┬į│╔▒ŠĪó╚½╔·├³ų▄Ų┌│╔▒ŠĪó╣®ąĶµ£│╔▒ŠĪó╚½├µ┘|┴┐│╔▒ŠĄ╚)Ż¼╦Ų║§Č╝┐╔ęį┐┤ū„╩ŪŠ▀éõ┴╦ęį┐ŲīWąį▀@ę╗ų„┴„ī┘ąįĄ─│╔▒Š╣▄└ĒĘĮĘ©Ż¼į┌│╔▒Š╣▄└Ēųą░č╚╦┐┤ū„Ī░ĮøØ·╚╦Ī▒Ż¼Ą½į┌│╔▒Š┐žųŲų„¾wĘųŽĒĮĄĄ═│╔▒ŠĄ─╩šęµĘĮ├µģsÖCųŲ▓╗ĮĪ╚½Ż¼ę▓¤oĘ©┬╔╗»Ą─ųŲČ╚░▓┼┼Ż¼ļyęįĮĶų·╦ćągąį▀MąąĪ░▓╗┤_Č©ąįŽ„└╚Ī▒ĪŻĪ░╗¶╔Żįć“×Ī▒ūC├„┴╦Ī░╚╦╩Ū╔ńĢ■╚╦Ī▒Ż¼īŹļH╔ŽęčĮø═Ļ│╔┴╦ī”╣▄└Ēī┘ąįĄ─ę╗┤╬į┘ʱȩĪŻ┴Ē═ŌŻ¼║š▓«╠žĪŻ╬„├╔╣▄└ĒøQ▓▀Ą─Ī░ØMęŌįŁätĪ▒ę▓╩Ūī”Ī░ūŅā×įŁätĪ▒Ą─ʱȩ▓ó╗ųÅ═(▀@└’ų«╦∙ęį╩╣ė├Ī░╗ųÅ═Ī▒ę╗į~╩Ūę“×ķĮø“×╣▄└ĒįŁ▒ŠÅŖš{╦ćągąį)┴╦╣▄└ĒĄ─╦ćągąįĪŻ╩┬īŹ╔ŽŻ¼į┌│╔▒Š╣▄└ĒīŹ█`ųąŻ¼ūĘŪ¾Ī░£╩┤_Ī▒╗“Ī░Š½┤_Ī▒Įø│Ż╩Ū▓╗¼FīŹĄ─ĪŻ╚ń╣¹║÷ęĢĪ░Ū¾ĮŌ│╔▒ŠĪ▒Ż¼║÷ęĢ╚╦Ą─ą─└ĒĖą╩▄ęį╝░Š▀¾wĄ─╣▄└ĒŁhŠ│Ą╚ę“╦žŻ¼═©▀^┐ŲīW╩ųČ╬Ą├ĄĮĄ─╝ā╝╝ągęŌ┴x╔ŽĄ─╦∙ų^Ī░£╩┤_ĮŌĪ▒╗“Ī░Š½┤_ĮŌĪ▒Ż¼║▄ļyīŹ¼FŲõį┌ąą×ķ╣”─▄╔ŽĄ─ārųĄŻ¼╔§ų┴┐╔─▄«a╔·Ī░žōārųĄĪ▒ĪŻÅ─▀@éĆęŌ┴x╔ŽųvŻ¼╬ęéā¼Fį┌Ą─│╔▒Š╣▄└ĒĘĮĘ©╦∙ž×ÅžĄ─│╔▒Š┐žųŲ╦╝┬Ę╩ŪĪ░ūŅā×įŁätĪ▒Ż¼é╚ųžį┌┐ŲīWąįĄ─ę╗├µŻ¼Č°Ž┬╬─╠ß│÷Ą─Ī░│╔▒ŠØMęŌĪ▒┼cĪ░║═ätĪ▒¾w¼F│╔▒Š╣▄└ĒĄ─╦ćągąįŻ¼Ī░│ų└mĖ─▀MĪ▒┼cĪ░ųCätĪ▒¾w¼F│╔▒Š╣▄└ĒĄ─┐ŲīWąįŻ¼Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒┼cĪ░║═ųC±Ņ║ŽĪ▒ät¾w¼F│╔▒Š╣▄└ĒĄ─┐ŲīWąį┼c╦ćągąįĄ─ĮY║ŽĪŻ

4 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š╣▄└ĒĖ┼─Ņ─Żą═

4.1 ║═ųC│╔▒Š╣▄└Ē╦╝ŽļĄ─╠ß│÷

ė╔ė┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI┤µį┌ų°│╔▒Š╣▄└ĒĄ─▓╗║═ųCąįŻ¼ęį╝░Ų¾śIųąūĘŪ¾ūį╬ęīŹ¼FĄ─╣żū„š▀įĮüĒįĮČÓŻ¼Ųõąą×ķėųļyęį£yų¬Ż¼į┘╝ė╔Ž│╔▒ŠĄ─░l╔·╩Ū╚╦ū„ė├ė┌╬’Ą─▀^│╠Ż¼▀@Š═øQČ©┴╦│╔▒Š╣▄└ĒĄ─æ┬įąįĪóØMęŌąįĪó╚╦▒ŠąįĪó║═ųCąįĪŻæ┬įąį╩ŪųĖīó│╔▒Šę“╦ž═¼Ų¾śIĖéĀÄĄž╬╗┬ōŽĄŲüĒŻ¼īżŪ¾Ų¾śIĖéĀÄ┴”Ą─╠ßĖ▀┼c│╔▒ŠĄ─│ų└mĖ─▀MĪŻØMęŌąį╩ŪųĖ│╔▒Š─┐ś╦Ą─▀mČ╚ąįŻ¼Č°ĘŪę╗╬ČĄž╚źūĘŪ¾╝ā┐ŲīWā×╗»Ž┬Ą─└ĒŽļŠ│ĮńĪŻ

╚╦▒Šąį╩ŪųĖ│╔▒Š╩Ū╚╦ū„ė├ė┌╬’Ą─▀^│╠┼cĮY╣¹Ż¼Ų¾śIæ¬▓╔ė├▀m«öĄ─ĘĮ╩Į╝żäŅåT╣żų„ė^─▄äėąį║═äōįņąįĄ─░lō]Ż¼Č°ĘŪūīåT╣żÖCąĄĄžŻ¼▒╗äėĄžĘ■Å─ė┌│╔▒Š┐žųŲś╦£╩ĪŻ║═ųCąį╩ŪųĖć·└@Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒║═ųCų„Ņ}Ą─│╔▒ŠĪ░æn╗»įOėŗĪ▒║═Ī░╚╦Ą─ų„ė^─▄äėąįĪóäōįņąįĪ▒╗źäėĪó±Ņ║ŽČ°īŹ¼FĄ─│╔▒Š│ų└mĖ─▀MĪŻļm╚╗į┌│╔▒Š╣▄└ĒŅIė“Ż¼čąŠ┐š▀éā▓╗öÓĄžĖ∙ō■ą┬Ą─╣▄└ĒąĶŪ¾╠ß│÷┴╦ųT╚ń─┐ś╦│╔▒Š╣▄└ĒĪóū„śI│╔▒Š╣▄└ĒĪóæ┬į│╔▒Š╣▄└ĒĄ╚ą┬Ą─│╔▒Š╣▄└ĒĘĮĘ©Ż¼Ą½▀@ą®ĘĮĘ©Ž▐ė┌Ųõ╠žČ©Ą─蹊┐ęĢĮŪŻ¼ļyęįĮo│÷æ¬ī”æ┬įąįĪóØMęŌąįĪó╚╦▒ŠąįĪó║═ųCąįĄ─ŠC║ŽĄ─Īóš¹¾wĄ─▓▀┬įŻ¼║═ųC│╔▒Š╣▄└Ē╦╝ŽļŠ═╩Ūį┌▀@śėĄ─īŹ█`ŁhŠ│║═└Ēšō▒│Š░Ž┬╠ß│÷Ą─ĪŻ

4.2 ║═ųC│╔▒Š╣▄└ĒĄ─Ė┼─Ņ─Żą═

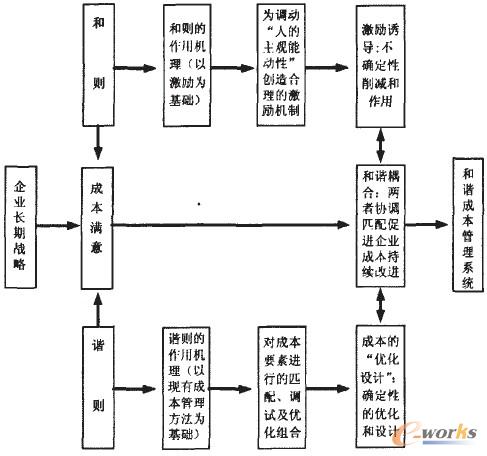

╦∙ų^║═ųC│╔▒Š╣▄└Ē(ę▓ĘQ×ķ║═ųC│╔▒Š┐žųŲ)╝┤│╔▒ŠĄ─║═ųC╣▄└ĒŻ¼Š═╩Ū░┤šš║═ųC╣▄└Ē└ĒšōĄ─Ęų╬÷╦╝┬ĘŻ¼į┌Ų¾śIķLŲ┌æ┬įĄ─ųĖī¦Ž┬Ż¼ć·└@Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒Ą─║═ųCų„Ņ}Ż¼═©▀^Ī░╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī▒(╝┤║═ät)║═Ī░æn╗»įOėŗĪ▒(╝┤ųCät)ā╔ĘN╩ųČ╬Ą─╗źäėĪó±Ņ║ŽīŹ¼FŲ¾śI│╔▒ŠĄ─│ų└mĖ─▀MĪŻŲõĖ┼─Ņ─Żą═ęŖłD1ĪŻ

łD1 ║═ųC│╔▒Š╣▄└ĒĖ┼─Ņ─Żą═

4.2.1 ║═ųCų„Ņ}Ż║Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒

║═ųCų„Ņ}Ą─┤_Č©ę▓Š═╩Ū│╔▒Š┐žųŲĄ──┐ś╦Ą─┤_Č©ĪŻ«öŪ░└ĒšōĮńī”│╔▒Š┐žųŲ─┐ś╦Ą─└ĒĮŌ║═▒Ē╩÷ų„ę¬ėąŻ║ó┘ĮĄĄ═│╔▒ŠĪŻšJ×ķ│╔▒Š┐žųŲĄ─ūŅĮK─┐ś╦╩ŪĮĄĄ═│╔▒Š╦«ŲĮŻ¼Š▀¾wėų┤µį┌ā╔ĘN▓╗═¼ė^³cŻ║1)│╔▒Š┐žųŲĄ──┐ś╦╩ŪīŹ¼FŅAČ©Ą─│╔▒Š─┐ś╦ĪŻ▀@ĘNė^³cīó│╔▒Š┐žųŲ▀^│╠└ĒĮŌ×ķīŹ¼F╝╚Č©│╔▒Š─┐ś╦Ą─▀^│╠Ż¼ŽÓī”üĒšfŻ¼ī”│╔▒Š┐žųŲū„┴╦▌^×ķ¬M┴xĄ─└ĒĮŌĪŻ2)īóīŹ¼FŅAČ©Ą─│╔▒Š─┐ś╦ū„×ķ│╔▒Š┐žųŲĄ──┐ś╦╩Ūęį¼FėąĄ─╝╚Č©Śl╝■×ķŪ░╠ߥ─Ż¼╬ęéā▀Ćæ¬įōį┌┤╦╗∙ĄA╔Ž═©▀^Ė„ĘNäōą┬┤ļ╩®Ż¼Ė─ūā│╔▒Š░l╔·Ą─Śl╝■Ż¼╩╣│╔▒Š▓╗öÓĮĄĄ═ĪŻ▀@ĘNė^³cī”│╔▒Š┐žųŲū„┴╦▌^×ķÅV┴xĄ─└ĒĮŌŻ¼Ą½╚į╚╗ŠųŽ▐ė┌│╔▒ŠĮĄĄ═▒Š╔ĒĪŻó┌┤_┴óŲ¾śIĖéĀÄā×ä▌ĪŻŲ¾śIĄ─╗∙▒ŠĖéĀÄæ┬įėą│╔▒ŠŅIŽ╚æ┬įĪó▓Ņ«É╗»æ┬į║═─┐ś╦Š█╝»æ┬įĄ╚ĪŻ│╔▒ŠŅIŽ╚æ┬įĄ─║╦ą─╦╝Žļ╩Ūęį│╔▒ŠĖéĀÄ×ķųąą─Ż¼└¹ė├Ą═│╔▒Šā×ä▌│¼▀^ĖéĀÄī”╩ųŻ¼üĒöU┤¾╩ął÷Ę▌Ņ~Ż¼ūŅĮKöU┤¾Ų¾śIĄ─└¹ØÖŻ¼┤_┴óŲ¾śIĄ─ĖéĀÄā×ä▌ĪŻó▀╠ß╔²Ų¾śI└¹ØÖ┐šķgĪŻį┌╝╚Č©Ą─Ų¾śIæ┬į─Ż╩ĮŽ┬Ż¼┐╔└¹ė├Į╗žøŲ┌Īó┘|┴┐Īó│╔▒ŠĪóārĖ±ĪóõN┴┐Ą╚ę“╦žų«ķgĄ─┬ōäėĻPŽĄŻ¼┤┘╩╣Ų¾śIūŅ┤¾Ž▐Č╚Ąž½@Ą├└¹ØÖĪŻó▄╠ßĖ▀┘Yį┤└¹ė├ą¦┬╩ĪŻ═©▀^│╔▒Š┐žųŲĮĄĄ═ėąŽ▐┘Yį┤Ą─Ž¹║─Ż¼▓╗āHĮĄĄ═┴╦│╔▒ŠŻ¼▀Ć┐╔ęį└¹ė├ėąŽ▐Ą─ĮøØ·┘Yį┤╔·«a│÷Ė³ČÓĄ─«aŲĘŻ¼äōįņ│÷Ė³ČÓĄ─ārųĄŻ¼▀_ĄĮĪ░į÷«a╣Ø╝sĪ▒Ą──┐Ą─ĪŻ╣Pš▀šJ×ķŻ¼│╔▒Š┐žųŲĄ──┐ś╦æ¬įō╩ŪŠC║ŽĄ─Ż¼│╔▒Š┐žųŲĄ──┐ś╦ę¬Įy╗I║├Ė„└¹ęµŽÓĻPš▀Ą─ĮøØ·└¹ęµŻ¼æ¬īóĪ░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒ū„×ķ║═ųCų„Ņ}ĪŻ

1)Ī░│╔▒ŠØMęŌĪ▒╩ŪĖ∙ō■ųZžÉĀ¢ĮøØ·īW¬ä½@Ą├š▀║š▓«╠žĪŻ╬„├╔ėąŽ▐└ĒąįĄ─ØMęŌįŁätĄ├│÷Ą─Ż¼╝┤×ķ╣▄└Ēš▀║═▒╗╣▄└Ēš▀Š∙┐╔Įė╩▄Ą─│╔▒Š╦«ŲĮŻ¼╩ŪųĖ│╔▒Š─┐ś╦Ą─▀mČ╚ąįŻ¼æ¬ŠC║Ž┐╝æ]Į╗žøŲ┌Īó┘|┴┐Ą╚Ż¼Č°ĘŪę╗╬ČĄž╚źūĘŪ¾│╔▒Šūį╔ĒĄ─╝ā┐ŲīWā×╗»Ą─└ĒŽļŠ│ĮńĪŻę“×ķų╗ę¬Ų¾śI┤µį┌╔·«aĮøĀIŻ¼Š═▓╗Ģ■│÷¼F¬Ü┴óė┌ę╗Č©Į╗žøŲ┌║═┘|┴┐╦«ŲĮĄ╚Č°┤µį┌Ą─│╔▒ŠūŅąĪ╗»Ą─ĀŅæBŻ¼╬ęéā╦∙ūĘŪ¾Ą─╩Ū╗∙ė┌│╔▒ŠØMęŌ║═│ų└mĖ─▀MĄ─║═ųC│╔▒ŠĀŅæBĪŻ

2)Ī░│ų└mĖ─▀MĪ▒╩Ūę“×ķ│╔▒Š╣▄└Ēå¢Ņ}ė╔ė┌Ų¾śIåT╣żĄ─Įķ╚ļŻ¼ęį╝░┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIīW┴Ģą¦æ¬▓╗ęūīŹ¼FŻ¼ĘŪĮYśŗ╗»│╠Č╚▌^Ė▀Ż¼═©▀^Č©┴┐Ęų╬÷ļyė┌šęĄĮūŅā×ĘĮ░ĖĄ─øQ▓▀Ż¼ļyęį╝ā┐ŲīWā×╗»šęĄĮūŅā×ĮŌŻ¼Ą½═©▀^å¢Ņ}Ą─ą╬╩Į╗»Ż¼ĮŌøQ│╔▒Š╣▄└Ēå¢Ņ}Ą─╗∙ė┌ØMęŌĄ─│ų└mĖ─▀MĄ─┐žųŲ─Żą═ätęūė┌śŗįņ│÷üĒĪŻ

3)│╔▒ŠĄ─ūŅā×╗»(╗“ĘQūŅąĪ╗»)┐é╩Ūį┌ę╗Č©Ū░╠ߌl╝■Ž┬Ą─ūŅā×╗»ĪŻ«öĮ╗žøŲ┌Īó┘|┴┐Ą╚ę¬Ū¾▓╗═¼ĢrŻ¼│╔▒ŠūŅā×╗»Ą─ę¬Ū¾║═╦«ŲĮ╩Ū▓╗ę╗śėĄ─ĪŻė╔ė┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIī”Į╗žøŲ┌Īó┘|┴┐Ą╚═∙═∙ļS┐═æ¶Ą─ę¬Ū¾Įø│Ż╠Äį┌ę╗ĘNČÓūāĄ─ĀŅæB(Į³─ĻüĒļSų°ąĶŪ¾éĆąį╗»Ą─░lš╣Ż¼┤¾┴┐┤¾┼·╔·«aŲ¾śIĄ─Į╗žøŲ┌Īó┘|┴┐ę▓į┌│»ų°ČÓūāĄ─ĘĮŽ“░lš╣)Ż¼ļyęįČ©┴┐╗»ĄžĪó£╩┤_Ąž░č╬š│╔▒ŠūŅā×╗»Ą─╦«ŲĮĪŻ╝┤╩╣─▄┤_Č©│╔▒ŠūŅā×╗»Ą─╦«ŲĮŻ¼┐╔─▄Ģrķg╔Žę▓▓╗įS┐╔Ż¼╗“Ųõ┤_Č©Ą─┤·ārę▓╩Ū▌^┤¾Ą─Ż¼Ą╣▓╗╚ńė├ę╗éĆĪ░─Ż║²Ī▒Ą─Ī░│╔▒ŠØMęŌĪ▒Ą─Ė┼─Ņ╚ĪČ°┤·ų«Ż¼Ę┤Č°ęūīŹ¼F▌^ā×╗»Ą─ĀŅæBĪŻ

4)Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒▓ó▓╗╩Ūī”ā×╗»╦╝ŽļĄ─ʱȩŻ¼Č°╩Ūī”ā×╗»╦╝ŽļĄ─╔²╚AŻ¼╩Ūę╗ĘNų▓Į▒ŲĮ³Ą─ā×╗»╦╝ŽļĪŻ╚╦éāūĘŪ¾ā×╗»Ą─╦╝Žļ▓ó▓╗ÕeŻ¼Ą½▓╗─▄╬©ā×╗»Č°ā×╗»ĪŻ¼FīŹĄ─│╔▒Š▓╗┐╔─▄ę╗ų▒╠Äį┌ūŅā×╗»Ą─ĀŅæBŻ¼ļSų°╚╦éā╔·╗Ņ╣ØūÓĄ─╝ė┐ņĪó┐ŲīW╝╝ąg╦«ŲĮĄ─▀M▓ĮĪóą┬ą═įŁ▓─┴ŽĄ─│÷¼FĪóä┌äė╩ņŠÜ│╠Č╚Ą─╠ßĖ▀Ą╚┐═ė^Śl╝■Ą─Ė─ūāŻ¼▒žĒÜī”Į╗žøŲ┌Ż║┘|┴┐Ż¼│╔▒ŠĄ╚▀MąąŠC║ŽĄ─│ų└mĖ─▀MŻ¼Å─Č╠Ų┌ā×╗»▐DŽ“ķLŲ┌ā×╗»Ż¼Å─Šų▓┐ā×╗»▐DŽ“š¹¾wā×╗»Ż¼Å─Č©╩Įā×╗»▐DŽ“▓╗Č©╩Įā×╗»Ż¼Å─å╬ę╗ę└┐┐╝╝ąg╗“╣▄└Ē▐DŽ“╝╝ąg┼c╣▄└ĒŽÓĮY║ŽŻ¼Å─┐ŲīWąį▐DŽ“┐ŲīWąį┼c╦ćągąįŽÓĮY║ŽĪŻ

4.2.2 ║═ätŻ║Ī░╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī▒

īó┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š╣▄└ĒĄ─║═ät┤_Č©×ķĪ░╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī▒╩Ūę“×ķŻ║

1)╚╦╩Ū│╔▒Š┐žųŲĄ─ų„¾wŻ¼┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI┤¾ČÓ╩Ū╝╝ąg├▄╝»ą═Ų¾śIŻ¼╚╦Ą─ų„ė^─▄äėąį░lō]Ą─│╠Č╚øQČ©ų°│╔▒Š┐žųŲ╦«ŲĮĄ─Ė▀Ą═ĪŻ╔·«a╚²ę¬╦žųąŻ¼ä┌äėš▀╩ŪūŅĘeśOĪóūŅ╗Ņ▄SĄ─ę“╦žĪŻį┘║├Ą─│╔▒Š┐žųŲĘĮĘ©Č╝╩Ū═©▀^╚╦╚źīŹ╩®Ą─Ż¼ļxķ_┴╦╚╦╚źšä│╔▒Š┐žųŲŻ¼ŲõĮY╣¹╩Ū┐╔ŽļČ°ų¬Ą─ĪŻ▀@└’Ą─╚╦ų„ę¬╩ŪĪ░│╔▒ŠĪ¬╩šęµĪ▒ų▒ĮėĄ─└¹ęµŽÓĻPš▀Ż¼░³└©Ż║╦∙ėąš▀(╣╔¢|)ĪóåT╣żŻ¼Č°┐═æ¶Īóé∙ÖÓ╚╦Īóć°╝ęĄ╚ät╩ŪĪ░│╔▒ŠĪ¬╩šęµĪ▒ķgĮėĄ─└¹ęµŽÓĻPš▀ĪŻ

2)Ī░╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī▒╩ŪųĖš{äėĪ░│╔▒ŠĪ¬╩šęµĪ▒ų▒ĮėĄ─└¹ęµŽÓĻPš▀Ą─ĘeśOąįĪóų„äėąįĪóäōįņąįĪó┬ö├„▓┼ųŪĪó╝╝ąg╝╝─▄Ą╚Ż¼ė╚Ųõ╩Ūš{äėåT╣żĮĄĄ═│╔▒ŠĄ─ų„ė^─▄äėąįĪŻé„ĮyĄ─Ų¾śI╩šęµĘų┼õųŲČ╚īóĪ░│╔▒ŠĪ¬╩šęµĪ▒ų„ę¬ė╔╦∙ėąš▀(╣╔¢|)ĘųŽĒŻ¼Č°åT╣żū„×ķĪ░│╔▒ŠĪ¬╩šęµĪ▒Ą─ų▒Įėäōįņš▀║═ų▒ĮėĄ─└¹ęµŽÓĻPš▀Ż¼ģsø]ėąģó┼c╗“▌^╔┘ģó┼cŲ¾śI╩šęµĘųŽĒŻ¼▓╗└¹ė┌│õĘų╝żäŅåT╣żĮĄĄ═│╔▒ŠĪŻ

3)Ī░╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī▒Ą─═ŠÅĮ╩Ūęį╚╦×ķ▒ŠĄ─╝żäŅÖCųŲŻ¼╩╣Ą├│╔▒Š┐žųŲų„¾wÅ─▒╗äėĄ─ä┌äėš▀▐Dūā×ķų„äėĄ─ä┌äėš▀Ż¼Å─▒╗äėĮĄĄ═│╔▒Š▐Dūā×ķų„äėĮĄĄ═│╔▒ŠŻ¼═©▀^ä┌äėš▀┼cä┌äėī”Ž¾Īóä┌äė╩ųČ╬ų«ķgĄ─ģf═¼ū„ė├Ż¼╠ßĖ▀═Č╚ļ«a│÷Ą─ą¦┬╩ĪŻ

4)│╔▒Š┐žųŲų„¾wæ¬įōģó┼c│╔▒Š┐žųŲ╩šęµ─╦ų┴╩ŻėÓārųĄ(╗“ČÉ║¾└¹ØÖ)Ą─Ęų┼õ(ę“×ķ╩ŻėÓārųĄ╩Ū╚╦┴”┘Y▒Š┼c╬’┴”┘Y▒Š═©▀^ĮĄĄ═│╔▒ŠĄ╚╣▓═¼äōįņĄ─)Ż¼ž×ÅžĪ░│╔▒ŠĪ¬╩šęµĪ¬╝żäŅĪ▒ę╗¾w╗»įOėŗĄ─╦╝┬ĘŻ¼╩╣╚╦┴”┘Y▒Š┼c╬’┴”┘Y▒Š│╔×ķ└¹ęµ«a╔·┼cĘų┼õļpĘĮ├µŲĮĄ╚Ą─ų„¾wĪŻš²╚ń╣Pš▀į┌Ī░╗∙ė┌Ī░ØMęŌ+│ų└mĖ─▀MĪ▒Ą─Ų¾śI╩šęµĘų┼õ─Żą═蹊┐Ī▒ę╗╬─ųą╦∙ųĖ│÷Ą──ŪśėŻ¼åT╣ż┼c╦∙ėąš▀Č╝╩ŪŲ¾śIĄ─ų▒Įė└¹ęµŽÓĻPš▀Ż¼åT╣żæ¬┼c╦∙ėąš▀į┌╩ŻėÓārųĄĄ─Ęų┼õ╔Ž▒╗ŲĮĄ╚Ąž╝żäŅŻ¼æ¬įō░┤ššĖ„ūįžĢ½I┤¾ąĪŲĮĄ╚Ąžģó┼c╩ŻėÓārųĄĄ─Ęų┼õŻ¼åT╣żęįģó╣╔Ą─ą╬╩Į(╝╝ąg╚╦åTęį╝╝ąg╚ļ╣╔Ż¼Ė▀╝ē╣▄└Ē╚╦åTęį╣▄└Ē╚ļ╣╔Ż¼Ųõ╦¹Ųš═©åT╣żęįä┌äė╚ļ╣╔)ģó┼cŲ¾śI╩ŻėÓārųĄĄ─Ęų┼õĪŻĘ±ätåT╣żŠ═¤oĘ©┼c╦∙ėąš▀Ą╚ą╬│╔└¹ęµ╣▓═¼¾wŻ¼åT╣żę▓Š═╚▒Ę”ĮĄĄ═│╔▒ŠĄ─į┤äė┴”ĪŻę▓ų╗ėąį┌╝żäŅųŲČ╚įOėŗĄ─Ģr║“Ż¼┐╝æ]åT╣żŲĮĄ╚ģó┼c╩ŻėÓārųĄĄ─Ęų┼õŻ¼▓┼─▄īŹ¼F╩šęµĘų┼õĄ─╣½ŲĮŻ¼▓┼─▄ų„äėĪ░└ŁäėĪ▒Ī░│╔▒ŠĪ¬╩šęµĪ▒Ż¼Č°▀^╚ź═∙═∙╩Ū┐┐╦∙ėąš▀(╣╔¢|)Ī░═ŲäėĪ▒åT╣żäōįņĪ░│╔▒ŠĪ¬╩šęµĪ▒ĪŻę▓╬®ėą╚ń┤╦Ż¼▓┼─▄į┌Ī░╣½ŲĮĪ▒┼cĪ░ą¦┬╩Ī▒ų«ķg╝▄Ųę╗ū∙ą┬Ą─ś“┴║ĪŻę“×ķ╦╝┬ĘĄ─╚▒╩¦øQČ©ų°ųŲČ╚░▓┼┼Ą─╚▒╩¦Ż¼▀MČ°╩╣Ą├╝żäŅĄ─ą¦╣¹▓╗└ĒŽļŻ¼╚¶š{š¹╦╝┬ĘŻ¼▀MČ°š{š¹ųŲČ╚░▓┼┼Ż¼╝żäŅĄ─ą¦╣¹Š═Ģ■╠ßĖ▀ĪŻī”åT╣żģó┼c╩ŻėÓārųĄĄ─Ęų┼õŻ¼Š═╩Ūš{š¹│╔▒Š┐žųŲų„¾w╝żäŅĄ─╦╝┬ĘŻ¼╩╣│╔▒Š┐žųŲų„¾w─▄ŽĒ╩▄ĄĮ│╔▒Š┐žųŲ╩šęµĄ─│╔╣¹▓óĄ├ĄĮ│õĘųĄ─╝żäŅĪŻīóåT╣żģó┼cČÉ║¾└¹ØÖĘų┼õĄ─ą╬╩ĮųŲČ╚╗»ĪóĘ©┬╔╗»Ż¼▀@śė▓┼Ģ■═©▀^│õĘų╝żäŅüĒīŹ¼Fį┌Ų¾śI┐é¾w╩šęµį÷ķLĄ─Ū░╠ߎ┬Ż¼└¹ęµŽÓĻPš▀Ė„ĘĮĄ─╩šęµŠ∙Ą├ĄĮ╠ßĖ▀ĪŻ

4.2.3 ųCätŻ║Ī░ā×╗»įOėŗĪ▒

īó┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š╣▄└ĒĄ─ųCät┤_Č©×ķĪ░ā×╗»įOėŗĪ▒╩Ūę“×ķŻ║

1)Ī░ā×╗»įOėŗĪ▒╩ŪųĖ│╔▒Š╣▄└ĒĘĮĘ©Ą─ŠC║Ž╝»│╔Ż¼ōPķL▒▄Č╠ĪŻé„ĮyĄ─│╔▒Š╣▄└ĒĘĮĘ©═∙═∙╩ŪÅ─▓╗═¼Ą─é╚├µī”│╔▒ŠīŹ╩®Ą─╣▄└ĒŻ¼Ė„ėą└¹▒ūŻ¼╬ęéāæ¬įō░č▀@ą®│╔▒Š╣▄└ĒĄ─ĘĮĘ©ėąÖCĄž╝»│╔ŲüĒŻ¼ōPķL▒▄Č╠Ż¼ā×╗»įOėŗŻ¼░lō]ŠC║Žā×ä▌ĪŻę▓Š═╩ŪšfŻ¼║═ųC│╔▒Š╣▄└Ē╩Ūęį─┐Ū░Ą─│╔▒Š╣▄└ĒĘĮĘ©×ķ╗∙ĄAŻ¼╩Ūį┌─┐Ū░Ą─│╔▒Š╣▄└ĒĘĮĘ©╗∙ĄA╔ŽĄ─╠ß╔²ĪŻ╚╦éā╝╚ę¬Å─▓╗═¼é╚├µüĒ╦╝┐╝│╔▒Šå¢Ņ}Ż¼ą╬│╔▓╗═¼Ą─│╔▒Š╣▄└ĒĘĮĘ©Ż¼Ą½ėųę¬ūóęŌĖ„ĘN│╔▒Š╣▄└ĒĘĮĘ©Ą─Įy╗I╝µŅÖŻ¼Ę└ų╣Į╗▓µųž║Ž║═▒╦┤╦├¼Č▄Ż¼═©▀^Ī░æn╗»įOėŗĪ▒īŹ¼FĪ░Ė▀Š█ŅÉĄ═±Ņ║ŽĪ▒ĪŻ

2)īŹļHæ¬ė├ĢrĄĮĄū▓╔ė├──ą®│╔▒Š╣▄└ĒĘĮĘ©╝»│╔ę¬Ė∙ō■蹊┐┐═¾w╦∙╠ÄĄ─ąąśIĪóŲ¾śIŅÉą═ĪóŲ¾śIĄ─ā╚═Ō▓┐ŁhŠ│Ż¼ęį╝░Ī░│╔▒ŠĪ¬ą¦ęµĪ▒įŁätüĒøQČ©Ż¼ų╗ę¬╩Ū▀m║ŽĄ─Š═╩Ū┐╔╚ĪĄ─Ż¼ęį║åå╬īŹė├×ķś╦£╩Ż¼Ūą╝╔▀^ė┌Å═ļsČ°ī¦ų┬æ¬ė├ą¦╣¹▓╗╝čĪŻę▓Š═╩ŪšfŻ¼å╬ĒŚ▀\ė├─│ĘN│╔▒Š╣▄└ĒĘĮĘ©╩šą¦║├Ą─Ų¾śIätå╬ĒŚæ¬ė├Ż¼╝»│╔▀\ė├ČÓĘN│╔▒Š╣▄└ĒĘĮĘ©╩šą¦║├Ą─Ų¾śIät╝»│╔æ¬ė├Ż¼Č°▓╗╩Ūę╗╬ČĄžÅŖš{│╔▒Š╝»│╔ĪŻ

3)┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š╣▄└ĒųCätĄ─Ī░ā×╗»įOėŗĪ▒Ą─║╦ą─╩Ū─┐ś╦│╔▒Š┼cū„śI│╔▒ŠĄ─╝»│╔(į┌░lō]─┐ś╦│╔▒ŠĘ©ū„ė├Ą─═¼ĢrŻ¼ėų┐╔ęį═©▀^ū„śI│╔▒ŠĘ©ĮŌøQ│╔▒Šäėę“ą┼Žó╩¦šµĄ╚å¢Ņ}Ż¼▀MČ°┤┘▀M─┐ś╦│╔▒ŠĄ─Ė─╔ŲŻ¼½@Ą├Ė³ČÓĄ─│╔▒Š┐žųŲą¦ęµĪŻĶbė┌╣Pš▀ęč░l▒ĒŽÓĻPšō╬─Ż¼╦Ī▓╗┘ś╩÷)Ż¼═¼Ģrėų╝µŅÖ┼c╚½╔·├³ų▄Ų┌│╔▒ŠĪó╣®ąĶµ£│╔▒ŠĪó╚½├µ┘|┴┐│╔▒ŠĄ╚Ą─╝»│╔ĪŻ─┐ś╦│╔▒Š┼cū„śI│╔▒ŠĄ─╝»│╔Ą─ęĢę░ų„ę¬ų°č█ė┌ųŲįņš▀│╔▒ŠĪŻ╚½╔·├³ų▄Ų┌│╔▒Š╝»│╔Ą─ęĢę░┐╔▀Mę╗▓ĮöU┤¾ĄĮųŲįņš▀│╔▒ŠĪó╩╣ė├š▀│╔▒ŠĪó╔ńĢ■│╔▒ŠĪŻ╣®ąĶµ£│╔▒Š╝»│╔Ą─ęĢę░į┌Ģrķg╔Ž║═┐šķg╔ŽŠ∙ėą╦∙═žš╣ĪŻ╚½├µ┘|┴┐│╔▒Š╝»│╔Ą─ęĢę░╩Ūę¬į┌ŅÖ┐═┐╔Įė╩▄Ą─║Ž└Ē┘|┴┐╦«ŲĮĄ─Śl╝■Ž┬Ż¼┐╝æ]╚½├µ┘|┴┐│╔▒Š(░³└©Ż║┘|┴┐įOėŗ│╔▒ŠĪó┘|┴┐īŹ¾wśŗ│╔│╔▒ŠĪóŅAĘ└│╔▒ŠĪóų▒Įė┘|┴┐ōp╩¦│╔▒ŠĪóĶbČ©│╔▒ŠĪó┘|┴┐Ę■äš│╔▒ŠĪóķgĮė┘|┴┐ōp╩¦│╔▒Š)┼c╚½├µ┘|┴┐╩š╚ļų«ķgĄ─ā×╗»ŲĮ║ŌĪŻ

4.2.4 ║═ųC±Ņ║ŽŻ║Ī░┐ŲīWąį┼c╦ćągąįĄ─ĮY║ŽĪ▒

│²┴╦║═ätĪóųCätĘųäeī”│╔▒Š╣▄└Ē░l╔·ū„ė├ęį═ŌŻ¼ŲõīŹ║═ųC│╔▒Š╣▄└Ē╦╝ŽļĄ─Š½╚Aį┌ė┌╚ń║╬īóā╔š▀ĮY║ŽŲüĒĪŻ║═ųC±Ņ║Ž╩Ūį┌║═ųCų„Ņ}Ž┬ī”║═ätĪóųCätĻPŽĄĄ─š{╣ØŻ¼╩Ū║═ät┼cųCätć·└@║═ųCų„Ņ}į┌ĮM┐Ś▓╗═¼īė╝ēķgŽÓ╗źū„ė├Ą─▀mæ¬║═č▌╗»Ą─▀^│╠Ż¼Č°ĮM┐Ś╣▄└ĒĄ─¾wŽĄę▓š²╩ŪĪ░ŁhŠ│šTī¦Ž┬Ą─ūįų„č▌╗»Ī▒║═Ī░└ĒąįįOėŗ┼cā×╗»Ī▒į┌ę╗Č©Śl╝■Ž┬ŽÓ╗ź±Ņ║ŽĄ─ĮY╣¹ĪŻ║═ųC│╔▒Š╣▄└ĒĄ─Ī░ųCätĪ▒ÅŖš{│╔▒Š╣▄└ĒĄ─┐ŲīWąįŻ¼Ī░║═ätĪ▒ÅŖš{│╔▒Š╣▄└ĒĄ─╦ćągąįŻ¼Ī░║═ųC±Ņ║ŽĪ▒ät╩Ū┐ŲīWąį┼c╦ćągąįĄ─ĮY║ŽŻ¼═©▀^Ī░║═ätĪ▒┼cĪ░ųCätĪ▒Ą─╗źäėĪó±Ņ║ŽŻ¼ęį┤┘▀MŲ¾śI║═ųC│╔▒Šų„Ņ}Ą─īŹ¼FĪŻ▀@╩ŪĪ¬éĆ▓╗öÓā×╗»Īóė└¤oų╣Š│Ą─▀^│╠ĪŻ

5 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š┐žųŲ¾wŽĄĄ─śŗĮ©

5.1 ¾wŽĄĄ─śŗĮ©

░┤ššĪ▒│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒Ą─║═ųCų„Ņ}Ż¼Å─Ī«║═ätĪ»Ī«╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī»üĒ╝ż░låT╣ż┐žųŲ│╔▒ŠĄ─į┤äė┴”Ż¼╝░Ī«ųCätĪ»Ī«ā×╗»įOėŗĪ»īó│╔▒Š╣▄└ĒĘĮĘ©Ą─ŠC║Ž╝»│╔ĪóōPķL▒▄Č╠Ī▒Ą─┐é¾wę¬Ū¾Ż¼üĒśŗų■Ī░─┐ś╦│╔▒ŠĪ·įOėŗ│╔▒ŠĪ·▓╔┘Å│╔▒ŠĪ·╔·«a│╔▒ŠĪ·īŹļH│╔▒ŠĪ·│╔▒ŠĘų╬÷Ī·┐╝║╦╝żäŅ╝░Ę┤ü┐žųŲĪ▒Ą─┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š┐žųŲ¾wŽĄŻ¼╚ńłD2╦∙╩ŠĪŻ

łD2 ┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š┐žųŲ¾wŽĄ

1)ū„śI─┐ś╦│╔▒ŠųŲČ©Ż║ī”ė┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIüĒšfŻ¼ł¾ār╩Ūę╗éĆśO×ķųžę¬Ą─Łh╣ØĪŻė╔ė┌┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIųžÅ═╔·«aĄ─┐╔─▄ąįąĪŻ¼▒žĒÜĖ∙ō■╩ął÷ŁhŠ│ĪóĖéĀÄī”╩ųĀŅørĪó▒ŠŲ¾śI╔·«aĮøĀIĀŅæBģóöĄĪó╚½╔·├³ų▄Ų┌│╔▒Š└Ē─ŅĄ╚Ż¼ģó┐╝┤¾┴┐Ą─Üv╩Ęł¾ār┘Y┴Ž║═ęč╔·«a▀^Ą─ŽÓ╦Ų«aŲĘĄ─╣ż╦ć┘Y┴ŽŻ¼ĮY║Ž«öŪ░Ą─įŁ▓─┴ŽārĖ±Īó│╔▒Šäėę“┘M┬╩Ż¼ŠC║Ž┐╝æ]└¹ØÖĪóČÉĮĄ╚ę“╦žŻ¼▓┼─▄Įo│÷£╩┤_Īó╝░ĢrĄ─ł¾ārĪŻł¾ār╩Ūū„śI─┐ś╦│╔▒ŠųŲČ©ĪóĘųĮŌ║═┐žųŲĄ─╗∙ĄAŻ¼░┤ššÄņńĻ(Robin cooper)Ą─å╬╬╗Īó┼·äeĪó«aŲĘĪóŠS│ųąį╦─ŅÉū„śIüĒ┤_Č©ū„śI▓óųŲČ©ĪóĘųĮŌ║═┐žųŲū„śI─┐ś╦│╔▒ŠĪŻū„śI─┐ś╦│╔▒ŠĄ─ųŲČ©▀Ćę¬ķ_š╣╚½╔·├³ų▄Ų┌│╔▒Š╣▄└ĒĪó╣®ąĶµ£─┐ś╦│╔▒Šģf═¼Īó╚½├µ┘|┴┐│╔▒Š╣▄└ĒŻ¼é„▀f│╔▒Šē║┴”Ż¼ūĘŪ¾┐é¾w╔ŽĄ─Ī░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒ĪŻ

2)ū„śIįOėŗ─┐ś╦│╔▒Š▒O┐žŻ║│╔▒Š┐žųŲĄ─į┤Ņ^╩Ū«aŲĘįOėŗĪŻįOėŗ▓┐ķT═Ļ│╔«aŲĘĄ─įOėŗ║═╣ż╦ć║¾Ż¼Ė∙ō■╔·│╔Ą─╬’┴ŽŪÕå╬Īó╣ż╦ćŠĆ┬Ę╝░╣żĢrČ©Ņ~Ż¼š{ė├ÅSā╚ārĖ±ÄņųąĄ─╬’┴ŽārĖ±Īó╣żĢrĪóįOéõ┘Mė├┬╩Ą╚ū„śIäėę“Č©Ņ~Ęų┼õ┬╩Ą─ārĖ±ą┼ŽóŻ¼ėŗ╦Ńū„śI╣ż╦ć│╔▒Š▓ó┼cū„śI╣ż╦ć─┐ś╦│╔▒Š▀Mąą▒╚▌^ĪŻ╚ń╣¹ū„śI╣ż╦ć│╔▒Š│¼▀^ū„śI╣ż╦ć─┐ś╦│╔▒ŠŻ¼ätę¬ųžą┬įOėŗ╗“š{š¹įOėŗ╗“╠▐│²ĘŪį÷ųĄū„śIŻ¼į┌į┤Ņ^╔Ž┤_▒Żū„śI╣ż╦ć│╔▒Š▓╗│¼▀^ū„śI╣ż╦ć─┐ś╦│╔▒ŠŻ¼ķ_š╣│╔▒ŠįOėŗĪŻ│¼ū„śI╣ż╦ć─┐ś╦│╔▒ŠĄ─╣ż╦ćŠĆ┬ĘąĶę¬ėą╝╝ągų„╣▄īÅ┼·ĘĮ─▄Ž┬▀_ĪŻ

3)ū„śI▓╔┘Å─┐ś╦│╔▒Š▒O┐žŻ║║Ž└ĒĄ─ū„śI─┐ś╦│╔▒ŠųŲČ©║¾Ż¼▓╔┘Å▓┐ķTų„ę¬ßśī”å╬╬╗ū„śI(Unit activity)Ą╚ųąĄ─╬’┴ŽŻ¼Ė∙ō■įOėŗ▓┐ķTĄ─╬’┴Ž▓╔┘ÅŪÕå╬Ż¼░³└©▓╔┘ÅöĄ┴┐║═▓╔┘ÅārĖ±Ż¼Įøžöäš▓┐ķTīÅ┼·═©▀^║¾ĮM┐Ś▓╔┘ÅĪŻ▓╔┘Å▓┐ķTī”ū„śI▓╔┘Å│╔▒ŠĄ─┐žųŲų„ę¬╩Ūī”Ė„ĘN╬’┴ŽĄ─▓╔┘ÅöĄ┴┐║═ārĖ±▀Mąą┐žųŲŻ¼═©▀^ŠÄųŲå╬ĒŚ«aŲĘĄ─▓╔┘ÅėŗäØŻ¼ī”įŁ▓─┴ŽĪó═Ōģf╝ė╣ż╝■Īó▀M┐┌╝■Ą─▓╔┘ÅöĄ┴┐╝░ārĖ±▀Mąą┐žųŲĪŻ╚ń╣¹│÷¼F│¼▀^ū„śI▓╔┘Å─┐ś╦│╔▒ŠĄ─▓╔┘ÅėŗäØŻ¼ätę¬╔Žł¾ĮøĀI▓┐ķT║═žöäš▓┐ķTīÅ┼·║¾ĘĮ┐╔ł╠ąąĪŻ

4)ū„śI╔·«a─┐ś╦│╔▒Š▒O┐žŻ║╔·«a▀^│╠╩ŪīŹļH│╔▒Š░l╔·Ą─▀^│╠Ż¼ū„śI╔·«a│╔▒Š┐žųŲų„ę¬ę└ō■ū„śI╔·«a─┐ś╦│╔▒ŠĪŻū„śI╔·«a─┐ś╦│╔▒Š░³└©ų▒Įė▓─┴Ž─┐ś╦│╔▒ŠĪóų▒Įė╚╦╣ż─┐ś╦│╔▒ŠĪó«aŲĘīŻĒŚ┘Mė├─┐ś╦│╔▒Š║═ųŲįņ┘Mė├─┐ś╦│╔▒ŠĪŻ╔·«a▓┐ķTį┌ū„śI▓╔┘Å─┐ś╦│╔▒ŠĄ─╗∙ĄA╔ŽŻ¼ī”╔·«a▀^│╠ųą║Ž└ĒĄ─▓─┴Ž┘MĪó╚╦╣ż┘MĪóīŻĒŚ┘MĄ╚▀Mąą╣└ėŗŻ¼Ą├│÷ū„śI╔·«a─┐ś╦│╔▒ŠĪŻū„śI╔·«a│╔▒Š=ė╔┘Yį┤│╔▒ŠÄņĘų┼õüĒĄ─│╔▒Š(ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣żĪó«aŲĘīŻĒŚ┘Mė├)+ė╔ū„śI│╔▒ŠÄņĘų┼õüĒĄ─│╔▒Š(ųŲįņ┘Mė├)ĪŻ╔·«a▓┐ķT═©▀^┘Yį┤äėę“║═ū„śIäėę“Ęų╬÷Ż¼▓╔ė├Į╗žøŲ┌Īó┘|┴┐┼c│╔▒Š┬ōäė┐žųŲĘĮĘ©Ż¼äėæBĄž▒O┐žū„śI╔·«a│╔▒Š(╝┤Ż║Ė„ū„śI│╔▒Š║╦╦Ńī”Ž¾Ą─ųŲįņ│╔▒Š)Ż¼╩╣Ųõ┐žųŲį┌ū„śI╔·«a─┐ś╦│╔▒ŠĄ─ĘČć·ā╚ĪŻ

5)ū„śIīŹļH│╔▒ŠĘų╬÷Ż║īóū„śI─┐ś╦│╔▒ŠĪóū„śIįOėŗ│╔▒ŠĪóū„śI▓╔┘Å│╔▒ŠĪóū„śI╔·«a│╔▒ŠĪóū„śIīŹļH│╔▒Š▀Mąą▒╚▌^Ęų╬÷Ż¼īŹ╩®╩┬Ū░Īó╩┬ųąĪó╩┬║¾Ą─äėæB│╔▒Š▒O┐žĪŻ

6)┐╝║╦╝żäŅ╝░Ę┤ü┐žųŲŻ║Į©┴óęį╚╦×ķ▒ŠĄ─╝żäŅÖCųŲŻ¼═©▀^åT╣żģó┼c╩ŻėÓārųĄĘų┼õĄ─ą╬╩ĮĘųŽĒ│╔▒Š┐žųŲ╩šęµŻ¼╝ż░låT╣ż┐žųŲ│╔▒ŠĄ─į┤äė┴”Ż¼╩╣Ą├│╔▒Š┐žųŲų„¾wÅ─▒╗äėĄ─ä┌äėš▀▐Dūā×ķų„äėĄ─ä┌äėš▀Ż¼Å─▒╗äėĮĄĄ═│╔▒Š▐Dūā×ķų„äėĮĄĄ═│╔▒ŠŻ¼īŹ¼F║═ųC│╔▒Š╣▄└ĒĪŻ

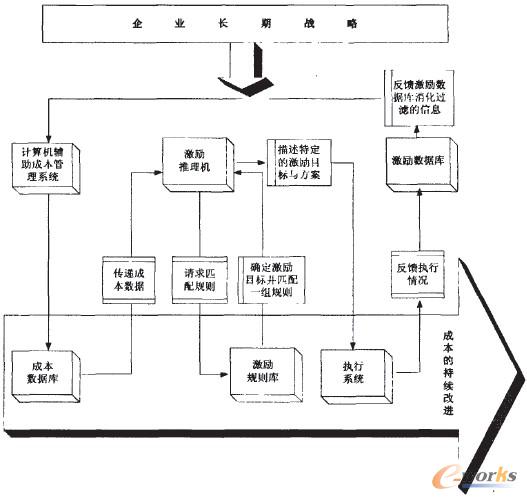

5.2 Ī░Įų█Ī▒ERPųą║═ųC│╔▒Š╣▄└ĒĄ─æ¬ė├

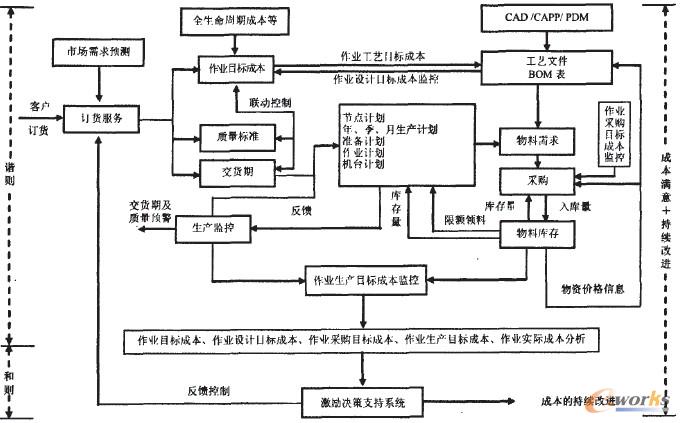

Ė∙ō■ū„š▀ķLŲ┌▀Mąą┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIą┼Žó╗»╝░│╔▒Š╣▄└Ēą┼ŽóŽĄĮyčąųŲķ_░lĄ─Ī░Įų█Ī▒(Įų█▄ø╝■ėąŽ▐ž¤╚╬╣½╦Š)ERPĄ─īŹ█`Ż¼┐éĮYĄ├│÷┴╦įōŅÉŲ¾śIŠ▀¾wĄ─║═ųC│╔▒Š╣▄└ĒŽĄĮyŻ¼ęŖłD3Ż¼ęčą╬│╔╔╠ŲĘ╗»▄ø╝■«aŲĘ▓ó½@Ą├▄ø╝■ų°ū„ÖÓŻ¼į┌ĮŁ─Žįņ┤¼ÅSĄ╚Ų¾śIĄ─│╔▒Š╣▄└ĒŽĄĮyųą│╔╣”æ¬ė├ĪŻįōŽĄĮy╩Ūę╗éĆ裣hČ°│ų└mĖ─▀MĄ─▀^│╠Ż¼īŹ╩®▓Į¾E╚ńŽ┬ĪŻ

łD3Ī░Įų█Ī▒ERPųą║═ųC│╔▒Š╣▄└ĒŽĄĮy

1)ĮĶų·ėŗ╦ŃÖC▌oų·│╔▒Š╣▄└ĒŽĄĮyŻ¼Į©┴ó│╔▒ŠöĄō■ÄņŻ¼║╦╦Ń▓ó╩š╝»Ė„ĘN│╔▒Šą┼ŽóĪŻĖ∙ō■Ų¾śIķLŲ┌æ┬į░lš╣Ą─ąĶ꬯¼Į©┴óą┼Žó═ĻéõĄ─│╔▒ŠöĄō■ÄņŻ¼░³║¼Ų¾śIęčĮø▓╔ė├Ą─Īó┐╔─▄▓╔ė├Ą─│╔▒Š╣▄└ĒĘĮĘ©ęį╝░ĘĮĘ©Ą─ūāĖ³Ą╚ĪŻ×ķ┴╦ØMūŃ┼c╝żäŅøQ▓▀ų¦│ųŽĄĮy╗źäėĪó±Ņ║ŽĄ─ąĶ꬯¼│╔▒ŠĄ─Ęų┼õ▓╗āHę¬░┤«aŲĘ▀MąąŻ¼▀Ćę¬░┤▓┐ķT║═ū„śI▀MąąŻ¼ęį▒Ń╠ß╣®╝żäŅĄ─ę└ō■ĪŻ

2)Į©┴ó╝żäŅøQ▓▀ų¦│ųŽĄĮyŻ¼Ė∙ō■│╔▒ŠöĄō■Äņé„▀fĄ─ą┼Žóū÷│÷╝żäŅøQ▓▀ĪŻ╝żäŅøQ▓▀ų¦│ųŽĄĮy░³║¼╝żäŅ═Ų└ĒÖCĪóęÄätÄņĪół╠ąąŽĄĮy║═öĄō■ÄņĪŻĖ∙ō■│╔▒ŠöĄō■Äņé„▀füĒĄ─ą┼ŽóŻ¼═Ų└ĒÖCŽ╚Ž“ęÄätÄņšłŪ¾ę╗ĮMŲź┼õęÄätŻ¼įōęÄätĮø═Ų└ĒÖC▀^×V║¾Ą├ĄĮŅAŲ┌Ą─╝żäŅ─┐ś╦┼cĘĮ░ĖŻ¼Į╗ĖČł╠ąąŽĄĮył╠ąąŻ¼▓óīół╠ąąŪķørł¾ĖµĮo╝żäŅöĄō■ÄņĪŻ

3)į┌ā╔éĆŽĄĮy─ŻēKķgĮ©┴óą┼Žó╣▓ŽĒŪ■Ą└Ż¼īŹ¼Fā╔š▀Ą─╗źäėĪó±Ņ║ŽĪŻ╝żäŅöĄō■Äņį┌ī”ūį╔Ēą┼Žó┘Yį┤▀MąąŽ¹╗»▀^×V║¾Ż¼īóą┼ŽóĘ┤üĮo│╔▒ŠöĄō■ÄņŻ¼ū„×ķŽ┬ę╗▌å│╔▒Š▒╚▌^║═╝żäŅĄ─╗∙ĄAŻ¼ė╔┤╦裣h═∙Å═Ż¼▓┼─▄īŹ¼Fā╔š▀Ą─╗źäėĪó±Ņ║ŽŻ¼┤┘▀MŲ¾śI│╔▒ŠĄ─│ų└mĖ─▀MĪŻ

6 ĮY╩°šZ

ļSų°ąĶŪ¾éĆąį╗»Ą─░lš╣Ż¼å╬╝■ąĪ┼·ųŲįņīóĢ■│╔×ķ╬┤üĒųŲįņśIĄ─ę╗ĘNų„ę¬ųŲįņ─Ż╩ĮĪŻī”ė┌Ų¾śIöĄō■├Ķ╩÷üĒšfŻ¼Ųõ╦³ųŲįņ─Ż╩Įę▓┐╔ęį▒╗ęĢ×ķ┤¾ą═å╬╝■ąĪ┼·ųŲįņ─Ż╩ĮBOM┼c╣ż╦ćŠĆ┬ĘäėæBÅ═ļsĄ─ę╗ĘN╠ž└²ĪŻčąŠ┐┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śIĄ─║═ųC│╔▒Š╣▄└Ēå¢Ņ}ī”Ųõ╦¹ŅÉą═Ą─Ų¾śIŠ▀ėąŲš▒ķĄ─ųĖī¦ęŌ┴xŻ¼Ę┤ų«▓╗╚╗ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╔·«aę¬╦žģó┼cŲ¾śI╩šęµĘų┼õžĢ½IČ╚Ą─ėąą¦£yČ©(▀@ĘĮ├µ▀ĆąĶū„▀Mę╗▓ĮĄ─╔Ņ╚ļ蹊┐)øQČ©ų°│╔▒Š┐žųŲų„¾wģó┼c│╔▒Š┐žųŲ╩šęµĘų┼õ▒╚└²Ą─┤_Č©Ż¼▓óŪę╩šęµĘų┼õĄ─╣½ŲĮų▒Įėė░Ēæų°Ī░║═ätĪ▒ųąĪ░╚╦Ą─ų„ė^─▄äėąįĄ─░lō]Ī▒Ż¼ĻP║§Ųõų„äėĪ░└ŁäėĪ▒Ī░│╔▒Š-╩šęµĪ▒Ż¼īŹ¼FĪ░│╔▒ŠØMęŌ+│ų└mĖ─▀MĪ▒ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║┤¾ą═å╬╝■ąĪ┼·ųŲįņŲ¾śI║═ųC│╔▒Š╣▄└Ēå¢Ņ}

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/support/1112181938.html