ę╗Īóār(ji©ż)ųĄµ£╣▄└Ē┼cžö(c©ói)äš(w©┤)╣▄└Ē

(ę╗)ār(ji©ż)ųĄµ£Ą─└Ēšō

ār(ji©ż)ųĄµ£Ą─Ė┼─Ņė╔├└ć°(gu©«)īW(xu©”)š▀▀~┐╦Ā¢Īż▓©╠žė┌1985─Ļį┌ŲõĪČĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪĘę╗Ģ°ųąūŅŽ╚╠ß│÷ĪŻ╦¹šJ(r©©n)×ķŻ║ār(ji©ż)ųĄ╗Ņäė(d©░ng)╩ŪŲ¾śI(y©©)Å─╩┬Ą─į┌Įø(j©®ng)Ø·(j©¼)╔Ž║═╝╝ąg(sh©┤)╔Žėą├„┤_ĮńŽ▐Ą─Ė„ĒŚ(xi©żng)╗Ņäė(d©░ng)ĪŻ▀@ą®ŽÓ╗ź┬ō(li©ón)ŽĄĄ─ār(ji©ż)ųĄ╗Ņäė(d©░ng)╣▓═¼ū„ė├×ķŲ¾śI(y©©)äō(chu©żng)įņ└¹ØÖ(r©┤n)Ż¼Å─Č°ą╬│╔Ų¾śI(y©©)Ą─ār(ji©ż)ųĄµ£Ż╗═¼Ģr(sh©¬)ār(ji©ż)ųĄµ£?zh©│n)Ūę╗éĆ(g©©)Ų¾śI(y©©)Ą─įSČÓ┼cæ(zh©żn)┬įąįŽÓĻP(gu©Īn)Ą─╗Ņäė(d©░ng)ĮM│╔Ą─µ£ŚlŻ¼ė╔ęį¬Ü(d©▓)╠žĘĮ╩Į┬ō(li©ón)ĮY(ji©”)į┌ę╗ŲĄ─╗∙▒Š╗Ņäė(d©░ng)║═▌oų·╗Ņäė(d©░ng)śŗ(g©░u)│╔ĪŻār(ji©ż)ųĄµ£└ĒšōĄ─Š½╦Ķ╩ŪŲ¾śI(y©©)ŽĄĮy(t©»ng)Ą─š¹║Ž┼cĘųĮŌ(ģŪ║ŻŲĮĪóą¹ć°(gu©«)┴╝Ż¼2003)Ż¼╦³═©▀^(gu©░)ā×(y©Łu)╗»┴„│╠Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)š¹éĆ(g©©)ār(ji©ż)ųĄµ£Ą─į÷ųĄĪŻ

ļSų°ą┼Žó╗»Ģr(sh©¬)┤·Ą─ĄĮüĒ(l©ói)Ż¼Jefferey F RayportĄ╚ė┌1995─Ļ╠ß│÷Ī░╠ōöMār(ji©ż)ųĄµ£Ī▒Ą─Ė┼─ŅŻ¼šJ(r©©n)×ķį┌ą┼ŽóĢr(sh©¬)┤·Ż¼Ų¾śI(y©©)▓╗āH┤µį┌ę╗éĆ(g©©)ė╔╬’┘|(zh©¼)╩└Įńśŗ(g©░u)│╔Ą─īŹ(sh©¬)╬’ār(ji©ż)ųĄµ£Ż¼═¼Ģr(sh©¬)▀Ć┤µį┌ę╗éĆ(g©©)ė╔ą┼Žóą╬│╔Ą─╠ōöMār(ji©ż)ųĄµ£ĪŻŲ¾śI(y©©)═©▀^(gu©░)ą┼ŽóĄ─╩š╝»ĪóĮM┐ŚĪó▀xō±ĪóŠC║Ž║═é„▀fĄ╚╬ÕĒŚ(xi©żng)╗Ņäė(d©░ng)┐╔ęįäō(chu©żng)įņār(ji©ż)ųĄŻ¼╦³┼cīŹ(sh©¬)╬’ār(ji©ż)ųĄµ£▓óąą│╔×ķŲ¾śI(y©©)äō(chu©żng)įņār(ji©ż)ųĄĄ─ėųę╗µ£ŚlĪŻ

▓©╠žĪż║ŻČ„╦╣(Peter HinesŻ¼2006)▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣┴╦▓©╠žĄ─└ĒšōŻ¼╠ß│÷ą┬ār(ji©ż)ųĄµ£Ą─ė^³c(di©Żn)ĪŻįōė^³c(di©Żn)ÅŖ(qi©óng)š{(di©żo)░čī”(du©¼)«a(ch©Żn)ŲĘĄ─ę¬Ū¾ū„×ķ╔·«a(ch©Żn)▀^(gu©░)│╠Ą─ĮK³c(di©Żn)Ż¼░č└¹ØÖ(r©┤n)ū„×ķØMūŃ▀@ę╗─┐ś╦(bi©Īo)Ą─Ė▒«a(ch©Żn)ŲĘĪŻ╦¹šJ(r©©n)×ķŻ¼ą┼Žó╝╝ąg(sh©┤)Ą─▀\(y©┤n)ė├╩Ūśŗ(g©░u)│╔▌oų·ār(ji©ż)ųĄ╗Ņäė(d©░ng)Ą─ųžę¬Łh(hu©ón)╣Ø(ji©”)Ż¼ār(ji©ż)ųĄµ£Ą─į÷ųĄ╗Ņäė(d©░ng)ŽÓ╗źĮ╗▓µŻ¼æ¬(y©®ng)čžų°║Ž└Ēėąą¦Ą─┴„│╠śŗ(g©░u)Į©ĪŻ

(Č■)ār(ji©ż)ųĄµ£╦╝Žļį┌žö(c©ói)äš(w©┤)╣▄└ĒųąĄ─ØB═Ė

ār(ji©ż)ųĄµ£╣▄└Ē╦╝ŽļĄ─«a(ch©Żn)╔·Ä¦üĒ(l©ói)┴╦╣▄└ĒĄ─ūāĖ’Ż¼ār(ji©ż)ųĄµ£╣▄└ĒĘĮĘ©Å─śI(y©©)äš(w©┤)īėĪó┐žųŲīė║═æ(zh©żn)┬įīė╚²éĆ(g©©)īė┤╬▀M(j©¼n)ąąŻ¼Ųõ└Ēšō×ķį┌äė(d©░ng)æB(t©żi)Ą─Łh(hu©ón)Š│Ž┬Ų¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē╠ß╣®┴╦ėą┴”Ą─└Ēšōę└ō■(j©┤)║═Ęų╬÷ĘĮĘ©Ż¼ĮoŲ¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē└Ēšō╠ß╣®┴╦Ė³ÅVķ¤Ą─蹊┐┐šķgĪŻęįār(ji©ż)ųĄµ£Ęų╬÷×ķ╗∙ĄA(ch©│)Ą─žö(c©ói)äš(w©┤)╣▄└Ē╗Ņäė(d©░ng)Ż¼ć·└@Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼Ę■äš(w©┤)ė┌Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)æ(zh©żn)┬į─┐ś╦(bi©Īo)Ż¼╩Ūę╗ĘNĖ³ņ`╗ŅĪóĖ³ėąą¦Ą─žö(c©ói)äš(w©┤)╣▄└ĒĘĮ╩ĮĪŻę╗ĘĮ├µĮĶĶbār(ji©ż)ųĄµ£Ą─╣▄└Ē╦╝ŽļŻ¼ęįā╚(n©©i)▓┐?j©®)r(ji©ż)ųĄµ£×ķ╗∙ĄA(ch©│)Ż¼śŗ(g©░u)Į©ęįār(ji©ż)ųĄį÷ųĄ×ķųĖī¦(d©Żo)╦╝ŽļŻ¼īŹ(sh©¬)¼F(xi©żn)╬’┴„Īó┘YĮ┴„Īóą┼Žó┴„╝»║ŽĄ─žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮŻ¼╠ßĖ▀ār(ji©ż)ųĄµ£š¹¾w▀\(y©┤n)ū„ą¦┬╩║═žö(c©ói)äš(w©┤)╣▄└Ēą¦┬╩Ż╗┴Ēę╗ĘĮ├µę²╚ļŽ╚▀M(j©¼n)Ą─ą┼Žó╝╝ąg(sh©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)īŹ(sh©¬)Ģr(sh©¬)ą┼Žó╩š╝»┼cé„▀fŻ¼ī”(du©¼)╝»łF(tu©ón)žö(c©ói)äš(w©┤)▀M(j©¼n)ąąæ(zh©żn)┬įĘų╬÷┼cæ(zh©żn)┬įįu(p©¬ng)ār(ji©ż)Ż¼Ė─▀M(j©¼n)╝»łF(tu©ón)é„Įy(t©»ng)žö(c©ói)äš(w©┤)╣▄└ĒĄ─▒ūČ╦Ż¼╩╣╝»łF(tu©ón)æ(zh©żn)┬įł╠(zh©¬)ąą▀_(d©ó)ĄĮŅA(y©┤)Ų┌Ą─ą¦╣¹ĪŻę“┤╦Ż¼ār(ji©ż)ųĄµ£╣▄└Ēį┌žö(c©ói)äš(w©┤)╣▄└ĒųąŲų°śOŲõųžę¬Ą─ū„ė├ĪŻ

1Ż«ār(ji©ż)ųĄµ£×ķ║╦ą─Ą─žö(c©ói)äš(w©┤)╣▄└Ē╩Ūé„Įy(t©»ng)žö(c©ói)äš(w©┤)į┌ār(ji©ż)ųĄµ£└ĒšōŽ┬Ą─čė╔ņĪŻ┼cé„Įy(t©»ng)Ą─ģ^(q©▒)äeį┌ė┌Ż¼é„Įy(t©»ng)╣▄└ĒĄ─ī”(du©¼)Ž¾╩Ūå╬éĆ(g©©)Ų¾śI(y©©)Ą─ār(ji©ż)ųĄ▀\(y©┤n)äė(d©░ng)Ż¼Č°ār(ji©ż)ųĄµ£╣▄└ĒĄ─ī”(du©¼)Ž¾╩Ūār(ji©ż)ųĄµ£Ą─ār(ji©ż)ųĄ▀\(y©┤n)äė(d©░ng)ĪŻ╗∙ė┌ār(ji©ż)ųĄµ£╣▄└Ē╦╝ŽļĄ─žö(c©ói)äš(w©┤)╣▄└Ē╩Ūę╗ĘN╚½ĘĮ╬╗Ą─ŠC║Žąįār(ji©ż)ųĄ╣▄└ĒŻ¼ŅA(y©┤)£y(c©©)ĪóøQ▓▀║═žö(c©ói)äš(w©┤)Ęų╬÷īó│õĘų┐╝æ]Ų¾śI(y©©)┼cš¹éĆ(g©©)ār(ji©ż)ųĄµ£Ą─ķL(zh©Żng)▀h(yu©Żn)─┐ś╦(bi©Īo)ĪŻ

2Ż«ār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└ĒĄ──┐ś╦(bi©Īo)╩ŪīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄį÷ųĄĪŻį┌ār(ji©ż)ųĄµ£╔Žé„▀fĄ─│²╬’┴„Īóą┼Žó┴„║═┘YĮ┴„═ŌŻ¼Ė³Ė∙▒ŠĄ─╩Ūį÷ųĄ┴„ĪŻ╦∙ęįį┌ār(ji©ż)ųĄµ£╔ŽĄ─├┐ę╗Łh(hu©ón)╣Ø(ji©”)ū÷ĄĮār(ji©ż)ųĄį÷ųĄ╩Ūār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└ĒĄ─Ė∙▒Š─┐ś╦(bi©Īo)ĪŻ═¼Ģr(sh©¬)╝»łF(tu©ón)Ģ■(hu©¼)ĻP(gu©Īn)ūóš¹éĆ(g©©)ār(ji©ż)ųĄµ£Ų¾śI(y©©)╚║Ą─╦∙ėą╣Ø(ji©”)³c(di©Żn)Ų¾śI(y©©)Ą─ār(ji©ż)ųĄäō(chu©żng)įņ╗Ņäė(d©░ng)Ż¼▓ó┴”Ū¾═©▀^(gu©░)ę╗éĆ(g©©)š¹¾wĄ─╣”─▄ŠW(w©Żng)Įj(lu©░)µ£Ż¼īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)ą┼Žó┴„Īó╬’┴„Īó┘YĮ┴„Ą─┐žųŲŻ¼īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)ār(ji©ż)ųĄµ£Ų¾śI(y©©)╚║Ą─ār(ji©ż)ųĄ╣▄└ĒĪŻ

Č■Īó¼F(xi©żn)ąąŲ¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩Į╝░▀xō±ś╦(bi©Īo)£╩(zh©│n)

(ę╗)ć°(gu©«)═ŌŲ¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮĘų╬÷

20╩└╝o(j©¼)80─Ļ┤·ęįŪ░Ż¼ć°(gu©«)═Ō┤¾ą═Ą─Ų¾śI(y©©)╝»łF(tu©ón)į┌žö(c©ói)äš(w©┤)╣▄└Ē╔ŽČÓ╩ŪĘųÖÓ(qu©ón)╣▄└ĒĄ──Ż╩ĮŻ¼╝┤Ė„ĘųĪóūė╣½╦Šžō(f©┤)ž¤(z©”)ūį╝║Ą─žö(c©ói)äš(w©┤)║╦╦Ń┼cžö(c©ói)äš(w©┤)╣▄└ĒŻ¼╝»łF(tu©ón)ę╗░Ńų╗ī”(du©¼)Ž┬ī┘╣½╦Š▀M(j©¼n)ąą╣żū„ųĖī¦(d©Żo)▓óį┌ę╗Č©Ģr(sh©¬)Ų┌ĮM┐Śī”(du©¼)Ž┬ī┘╣½╦Š▀M(j©¼n)ąą╩┬║¾Ą─Öz▓ķ┼c▒O(ji©Īn)ČĮĪŻ80─Ļ┤·ęį║¾Ż¼ļSų°Įø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣╝░ć°(gu©«)ļHĢ■(hu©¼)ėŗ(j©¼)Īóžö(c©ói)äš(w©┤)Ę©ęÄ(gu©®)Ą─═Ļ╔ŲŻ¼┤¾ą═Ą─Ų¾śI(y©©)╝»łF(tu©ón)▓╗öÓė┐¼F(xi©żn)Ż¼įŁŽ╚Ą─ŽÓī”(du©¼)¬Ü(d©▓)┴óĄ─žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮęčĮø(j©®ng)▓╗─▄ē“ØMūŃŲ¾śI(y©©)¼F(xi©żn)īŹ(sh©¬)Ą─ąĶ꬯¼╚½Ū“┤¾ČÓöĄ(sh©┤)┤¾ą═Ų¾śI(y©©)╝»łF(tu©ón)╝Ŗ╝Ŗ▀M(j©¼n)ąąĖ─Ė’Ż¼ųØuĮ©┴ó┴╦╝»ÖÓ(qu©ón)╣▄└Ē─Ż╩ĮŻ¼╝┤╝»ųą╩Įžö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮĪŻ

(Č■)╬ęć°(gu©«)Ų¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮĘų╬÷

1Ż«╝»ÖÓ(qu©ón)╩Įžö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮŻ║┤╦─Ż╩Į╩Ūę╗ĘN═Ļ╚½Ī░┤╣ų▒Ą─Ī▒─Ż╩ĮŻ¼▓╔ė├▀@ĘN─Ż╩ĮĄ─Ų¾śI(y©©)╝»łF(tu©ón)Ż¼žö(c©ói)ÖÓ(qu©ón)Į^┤¾▓┐Ęų╝»ųąė┌─Ė╣½╦ŠŻ¼─Ė╣½╦Šī”(du©¼)ūė╣½╦Š▓╔╚Īć└(y©ón)Ė±┐žųŲ║═Įy(t©»ng)ę╗╣▄└ĒĪŻ╝»ÖÓ(qu©ón)─Ż╩Įėą└¹ė┌░l(f©Ī)ō]─Ė╣½╦ŠĄ─┘YĮ║═žö(c©ói)äš(w©┤)š{(di©żo)╣Ø(ji©”)╣”─▄Ż¼ā×(y©Łu)╗»┘Yį┤Ą─║Ž└Ē┼õų├Ż¼ĮĄĄ═┴╦╣½╦Šžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)║═Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)Ż╗Ą½╩Ūė╔ė┌žö(c©ói)äš(w©┤)╣▄└ĒÖÓ(qu©ón)Ž▐Ė▀Č╚╝»ųąė┌─Ė╣½╦ŠŻ¼ūė╣½╦Šžö(c©ói)ÖÓ(qu©ón)Ą─ŽÓī”(du©¼)▓╗¬Ü(d©▓)┴óąįŻ¼╚▌ęū┤ņé¹ūė╣½╦ŠĮø(j©®ng)ĀI(y©¬ng)š▀Ą─ĘeśOąįŻ¼ęųųŲūė╣½╦ŠĄ─ņ`╗Ņąį║═äō(chu©żng)įņąįĪŻ

2Ż«ĘųÖÓ(qu©ón)╩Įžö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮŻ║ųĖūė╣½╦Šžö(c©ói)ÖÓ(qu©ón)╗∙▒Š╔ŽÜwūė╣½╦Šūįų„ų¦┼õ┼cąą╩╣Ż¼─Ė╣½╦Šų╗▒Ż┴¶ī”(du©¼)ūė╣½╦ŠĄ─ųž┤¾žö(c©ói)äš(w©┤)øQ▓▀ÖÓ(qu©ón)╗“?q©▒)Å┼·Ö?qu©ón)Ż¼ūė╣½╦ŠŽÓī”(du©¼)¬Ü(d©▓)┴óŻ¼─Ė╣½╦Šę╗░Ń▓╗Ė╔ŅA(y©┤)ūė╣½╦ŠĄ─╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)┼cžö(c©ói)äš(w©┤)╗Ņäė(d©░ng)ĪŻį┌ĘųÖÓ(qu©ón)─Ż╩ĮŽ┬Ż¼Ų¾śI(y©©)╝»łF(tu©ón)░┤ųžę¬ąįįŁätī”(du©¼)ūė╣½╦ŠĄ─žö(c©ói)äš(w©┤)╣▄└ĒøQ▓▀ÖÓ(qu©ón)Ž▐▀M(j©¼n)ąą▀m«ö(d©Īng)äØĘųĪŻĘųÖÓ(qu©ón)─Ż╩Įėą└¹ė┌š{(di©żo)äė(d©░ng)ūė╣½╦ŠĮø(j©®ng)ĀI(y©¬ng)Ą─ĘeśOąįŻ¼Ęų╔ó┴╦─Ė╣½╦ŠĄ─╚┌┘Y’L(f©źng)ļU(xi©Żn)Ż╗Ą½╩Ū┤µį┌ę“ūė╣½╦ŠŲ¼├µūĘŪ¾ūį╔Ē└¹ęµČ°ōp║”─Ė╣½╦Šš¹¾w└¹ęµĄ─’L(f©źng)ļU(xi©Żn)Ż¼╚§╗»┴╦─Ė╣½╦ŠĄ─žö(c©ói)äš(w©┤)š{(di©żo)┐ž╣”─▄Ż¼▓╗└¹ė┌─Ė╣½╦Š╝░Ģr(sh©¬)░l(f©Ī)¼F(xi©żn)ūė╣½╦Š├µ┼RĄ─Įø(j©®ng)ĀI(y©¬ng)║═žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)ĪŻ

3Ż«╝»ÖÓ(qu©ón)┼cĘųÖÓ(qu©ón)ŽÓĮY(ji©”)║ŽĄ─žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮŻ║į┌¼F(xi©żn)┤·Įø(j©®ng)Ø·(j©¼)Śl╝■Ž┬Ż¼╝»ÖÓ(qu©ón)┼cĘųÖÓ(qu©ón)▓ó▓╗╩ŪĮ^ī”(du©¼)Ą─ĪŻį┌▓╗═¼Ą─Ų¾śI(y©©)╝»łF(tu©ón)ęÄ(gu©®)─ŻĪó▓╗═¼Ą─░l(f©Ī)š╣ļAČ╬Ż¼▓╗═¼Ą─ąąśI(y©©)Įø(j©®ng)ĀI(y©¬ng)ŅI(l©½ng)ė“║═▓╗═¼Ą─Ų¾śI(y©©)╝»łF(tu©ón)Įø(j©®ng)Ø·(j©¼)┘Yį┤Śl╝■Ž┬Ė„ėąé╚(c©©)ųžŻ¼╝┤ųžę¬øQ▓▀╝»ųąŻ¼Ųõ╦¹øQ▓▀Ęų╔óŻ╗ī”(du©¼)─│ą®ūė╣½╦ŠīŹ(sh©¬)ąąžö(c©ói)äš(w©┤)╝»ųąŻ¼ī”(du©¼)─│ą®ūė╣½╦ŠīŹ(sh©¬)ąąžö(c©ói)äš(w©┤)ĘųÖÓ(qu©ón)ĪŻ▀@śė▓┼─▄═¼Ģr(sh©¬)░l(f©Ī)ō]ęÄ(gu©®)─Żą¦æ¬(y©®ng)║═ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼╝╚│õĘų▒ŻūC┴╦─Ė╣½╦ŠĄ─žö(c©ói)äš(w©┤)š{(di©żo)┐žŻ¼š{(di©żo)äė(d©░ng)┴╦ūė╣½╦ŠĄ─ĘeśOąįŻ¼ėų▒▄├Ō┴╦╝»ÖÓ(qu©ón)┼cĘųÖÓ(qu©ón)Ą─▒ūČ╦ĪŻ

(╚²)╗∙ė┌ār(ji©ż)ųĄµ£ęĢĮŪĄ─žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮĄ─▀x╚ĪįŁät

╝╚╚╗ār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└Ēęįār(ji©ż)ųĄµ£ū„×ķ┬ō(li©ón)ĮY(ji©”)╝»łF(tu©ón)ā╚(n©©i)Ų¾śI(y©©)Ą─ę╗Ślų„ŠĆŻ¼į┌┤╦µ£Śl╔ŽĄ─Ų¾śI(y©©)╗Ņäė(d©░ng)Ż¼╝╚ę¬ØMūŃār(ji©ż)ųĄµ£╣▄└ĒĄ─ę¬Ū¾ĪŻėųę¬Ę¹║Žžö(c©ói)äš(w©┤)╣▄└ĒĄ─ęÄ(gu©®)┬╔Ż¼Š═▒žĒÜ꬚ęĄĮę╗éĆ(g©©)ŲĮ║Ō³c(di©Żn)Ż¼╩╣Ą├ą┼Žó┴„Īó╬’┴„║═┘YĮ┴„╝»║ŽŲüĒ(l©ói)ĪŻą┼Žó╣▓ŽĒ╩Ūār(ji©ż)ųĄ┴„īŹ(sh©¬)¼F(xi©żn)Ą─Ū░╠߯¼╬’┴„╣▄└Ē╩ŪīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄį÷ųĄĄ─▒žę¬╩ųČ╬Ż¼Č°┘YĮ▀\(y©┤n)äė(d©░ng)ät╩ŪīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄ┴„Ą─Ė∙▒Š▒ŻūCĪŻÅ─Ų¾śI(y©©)ār(ji©ż)ųĄµ£ę╗¾w╗»üĒ(l©ói)┐┤Ż¼Ī░╚²┴„Ī▒Č╝╩Ūār(ji©ż)ųĄ┴„Ą─▌d¾wŻ¼ār(ji©ż)ųĄ┴„│╔×ķ╝»│╔╗»╣▄└ĒĄ─║╦ą─ĪŻę“┤╦Ż¼Ų¾śI(y©©)╝»łF(tu©ón)▒žĒÜę¬ųžą┬įO(sh©©)ėŗ(j©¼)žö(c©ói)äš(w©┤)─Ż╩ĮŻ¼╠Ä└Ē║├╝»ÖÓ(qu©ón)║═ĘųÖÓ(qu©ón)Ą─ĻP(gu©Īn)ŽĄŻ¼ęįĪ░╚²┴„║Žę╗Ī▒×ķĖ∙▒ŠįŁätŻ¼īŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)Ą─ār(ji©ż)ųĄį÷ųĄ─┐ś╦(bi©Īo)ĪŻ

╚²Īóį┌ār(ji©ż)ųĄµ£╣▄└ĒĄ─▀^(gu©░)│╠ųąäō(chu©żng)Į©╝»łF(tu©ón)žö(c©ói)äš(w©┤)ą┬─Ż╩ĮĄ─śŗ(g©░u)Žļ

(ę╗)Į©┴óęįžö(c©ói)äš(w©┤)×ķųąą─Ą─Ų¾śI(y©©)ā╚(n©©i)▓┐?j©®)r(ji©ż)ųĄµ£╣▄└Ē¾wŽĄ

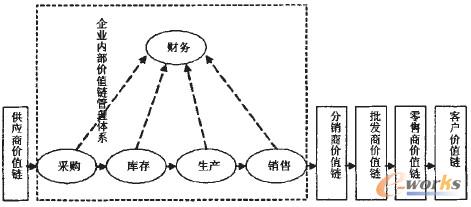

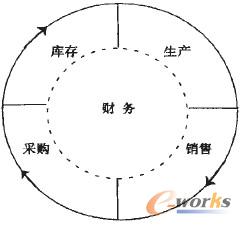

é„Įy(t©»ng)Ą─ęį┘YĮ▀\(y©┤n)äė(d©░ng)×ķī”(du©¼)Ž¾Ą─žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩Į┤µį┌ŠųŽ▐ąįŻ¼ā╚(n©©i)▓┐?j©®)r(ji©ż)ųĄĄ─┴„Ž“╩Ūå╬Ž“Ą─(ęŖ(ji©żn)łD1)Ż¼žö(c©ói)äš(w©┤)▓┐ķTāHāH╩Ūą┼Žó╩š╝»║═śI(y©©)äš(w©┤)┴„│╠Ą─ėøõøš▀Ż¼ār(ji©ż)ųĄą┼Žó▓╗─▄▀M(j©¼n)ąąėąą¦Ą─£Ž═©║═Ę┤üĪŻŲ¾śI(y©©)╝»łF(tu©ón)ąĶę¬└¹ė├ār(ji©ż)ųĄµ£╦∙╠ß╣®Ą─ą┼Žóī”(du©¼)Ų¾śI(y©©)žö(c©ói)äš(w©┤)▀M(j©¼n)ąąėąą¦Ą─┐žųŲŻ¼▀_(d©ó)ĄĮą┼Žó┴„Īó╬’┴„║═┘YĮ┴„Ą─║Ž▓óŻ¼┐╔ęįćLįćĮ©┴óęįžö(c©ói)äš(w©┤)×ķųąą─Ą─Łh(hu©ón)ą╬ā╚(n©©i)▓┐?j©®)r(ji©ż)ųĄµ£(ęŖ(ji©żn)łD2)ĪŻ

łD1 é„Įy(t©»ng)Ų¾śI(y©©)ār(ji©ż)ųĄµ£╣▄└Ē¾wŽĄ

łD2 ęįžö(c©ói)äš(w©┤)×ķųąą─Ą─Łh(hu©ón)ą╬ā╚(n©©i)▓┐?j©®)r(ji©ż)ųĄµ£

Łh(hu©ón)ą╬ĮY(ji©”)śŗ(g©░u)īóśI(y©©)äš(w©┤)┴„┼c┘YĮ┴„Šo├▄ĮY(ji©”)║ŽŻ¼┐╔ęį▓╗öÓĄžīŹ(sh©¬)Ģr(sh©¬)▀M(j©¼n)ąąā╔š▀ų«ķgĄ─ą┼Žóé„▀f┼cĘ┤üĪŻ╝»łF(tu©ón)žö(c©ói)äš(w©┤)▓┐ķTĄ─┼įė^š▀ĮŪ╔½▐D(zhu©Żn)ūā?y©Łu)ķł?zh©¬)ąą╚╦Ż¼ė╔╩┬║¾Ą─ėøõø▐D(zhu©Żn)ūā?y©Łu)ķ╩┬Ū░Ą─ŅA(y©┤)£y(c©©)š▀║═╩┬ųąĄ─▒O(ji©Īn)ČĮĪŻ╠ßĖ▀┴╦Ų¾śI(y©©)Ą─śI(y©©)äš(w©┤)╠Ä└Ēą¦┬╩Ż¼Ė³║├Ąž└¹ė├┴╦Ų¾śI(y©©)ā╚(n©©i)═Ō▓┐Ą─┘Yį┤Ż¼ėą└¹ė┌▀_(d©ó)ĄĮį÷ųĄĄ──┐ś╦(bi©Īo)ĪŻ

(Č■)Į©┴ó╝»łF(tu©ón)ā╚(n©©i)┘YĮ╚┌═©ÖC(j©®)ųŲīŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)┘YĮ╝»ųą╣▄└Ē

Ų¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ēę¬░l(f©Ī)ō]žö(c©ói)äš(w©┤)╣½╦ŠĄ─ū„ė├Ż¼īŹ(sh©¬)¼F(xi©żn)│õĘų└¹ė├ā╚(n©©i)▓┐║══Ō▓┐┘Yį┤Ą──┐ś╦(bi©Īo)ĪŻ┘YĮ╝»ųą╣▄└Ē╩ŪŲ¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣½╦ŠĄ─║╦ą─Ż¼ŲõĮ©┴óĄ─Ī░┘YĮ│žĪ▒ÖC(j©®)ųŲŻ¼┐╔ęįūŅ┤¾│╠Č╚Ąž╠ßĖ▀┘YĮÜwĮY(ji©”)┬╩Ż¼š{(di©żo)ä®╝»łF(tu©ón)ā╚(n©©i)▓┐Ą─┘YĮėÓ╚▒ĪŻĪ░┘YĮ│žĪ▒Ą─Į©┴ó░č╝»łF(tu©ón)Ž┬ī┘Ė„ūė╣½╦ŠĖ³Šo├▄Ą─┬ō(li©ón)ŽĄį┌ę╗ŲŻ¼ą╬│╔ę╗ĘNĪ░µ£ĀŅĮY(ji©”)śŗ(g©░u)Ī▒Ż¼┼c╝»łF(tu©ón)Ą─ā╚(n©©i)▓┐?j©®)r(ji©ż)ųĄµ£ėąÖC(j©®)Ą─ĮY(ji©”)║ŽŻ¼Łh(hu©ón)Łh(hu©ón)ŽÓ┐█Ż╗žö(c©ói)äš(w©┤)╣½╦Š┼cĖ„Ęų╣½╦Š▒Ż│ų├▄ŪąĄ─£Ž═©║═ģf(xi©”)š{(di©żo)Ż¼╝░Ģr(sh©¬)ģR┐éĖ„Ęų╣½╦ŠĢ■(hu©¼)Č©Ų┌ŠÄųŲ┘YĮėŗ(j©¼)äØŻ¼ī”(du©¼)īóüĒ(l©ói)Äū╠ņĄ─┘YĮąĶŪ¾Ūķør▀M(j©¼n)ąąĮy(t©»ng)ėŗ(j©¼)ĪóģR┐éĪó▀M(j©¼n)ąą┘YĮ╣®ąĶŪķørĄ─ŅA(y©┤)£y(c©©)Ż¼╝░Ģr(sh©¬)šŲ╬šĖ„éĆ(g©©)Ęų╣½╦Š┘YĮąĶŪ¾ŪķørŻ¼Įy(t©»ng)╗IĪ░┘YĮ│žĪ▒Ą─┘YĮš{(di©żo)Č╚Ż¼▒ŻūC╣½╦ŠŽĄĮy(t©»ng)Ė„å╬╬╗Ą─┘YĮ╣®ąĶČ╝─▄▌^║├ī”(du©¼)ĮėĪŻ┐╔ęįšf(shu©Ł)Ż¼┘YĮ╝»ųą╣▄└Ē╩Ūār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└Ēųą▓╗┐╔╗“╚▒Ą─ĘĮ╩ĮĪŻ

(╚²)ĮĶų·ą┼Žó╝╝ąg(sh©┤)╩ųČ╬öU(ku©░)┤¾žö(c©ói)äš(w©┤)ą┼ŽóĄ─▓╔╝»├µ

Å─ār(ji©ż)ųĄµ£└ĒšōĄ├ų¬Ż¼ār(ji©ż)ųĄµ£╔ŽĄ─žö(c©ói)äš(w©┤)ą┼Žó«a(ch©Żn)╔·ė┌Ų¾śI(y©©)ār(ji©ż)ųĄį÷ųĄ╗Ņäė(d©░ng)Ą─Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)ĪŻŲ¾śI(y©©)ār(ji©ż)ųĄµ£?zh©│n)Ūž?c©ói)äš(w©┤)ą┼Žó┴„Ą─▌d¾wŻ¼ār(ji©ż)ųĄµ£╔ŽĄ─žö(c©ói)äš(w©┤)ą┼Žó╦∙╠ß╣®Ą─┘Y┴Ž┼cöĄ(sh©┤)ō■(j©┤)Ż¼╩Ū┤┘│╔Ų¾śI(y©©)ār(ji©ż)ųĄį÷ųĄĄ─ĻP(gu©Īn)µIā╚(n©©i)╚▌ĪŻČ°ą┼Žó╝╝ąg(sh©┤)╩ųČ╬╩Ūār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮĄ─ų¦ō╬ŲĮ┼_(t©ói)ĪŻø](m©”i)ėąĢ■(hu©¼)žö(c©ói)äš(w©┤)ą┼ŽóŽĄĮy(t©»ng)Ą─Ų¾śI(y©©)¤o(w©▓)Ę©ėąą¦ĄžīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└ĒĪŻķÉ▀_(d©ó)╬ÕĮ╠╩┌šJ(r©©n)×ķŻ║ār(ji©ż)ųĄµ£Ģ■(hu©¼)ėŗ(j©¼)(žö(c©ói)äš(w©┤))┐┐ą┼Žó╝╝ąg(sh©┤)īŹ(sh©¬)¼F(xi©żn)Ż¼īŹ(sh©¬)Ģr(sh©¬)┐žųŲ╩Ūār(ji©ż)ųĄµ£Ģ■(hu©¼)ėŗ(j©¼)(žö(c©ói)äš(w©┤))╦∙ę¬īŹ(sh©¬)¼F(xi©żn)Ą─║╦ą─┬Ü─▄ĪŻė╔┤╦┐┤üĒ(l©ói)Ż¼ļŖūėą┼Žó╝╝ąg(sh©┤)▓╗āHāH╩Ūār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└ĒĄ─╣żŠ▀ĪŻĖ³╩Ūār(ji©ż)ųĄµ£žö(c©ói)äš(w©┤)╣▄└ĒĄ─ųžę¬ĮM│╔▓┐ĘųĪŻŲ¾śI(y©©)╝»łF(tu©ón)┐╔ęį▀mĢr(sh©¬)▓╔ė├ERPĄ╚Ų¾śI(y©©)┘Yį┤ėŗ(j©¼)äØŽĄĮy(t©»ng)Ż¼Įy(t©»ng)╗I░▓┼┼╝»łF(tu©ón)ā╚(n©©i)Ą─ą┼ŽóŻ¼į÷ÅŖ(qi©óng)Ų¾śI(y©©)½@╚Īėąą¦ą┼ŽóĄ──▄┴”║═╩ųČ╬ĪŻ

(╦─)Å─╚²éĆ(g©©)īė┤╬│÷░l(f©Ī)śŗ(g©░u)Į©╚²ŠSĄ─äė(d©░ng)æB(t©żi)žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩Į

╗∙ė┌ār(ji©ż)ųĄµ£╣▄└ĒĄ─Ų¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē┐╔ęįÅ─śI(y©©)äš(w©┤)īėĪó┐žųŲīė║═æ(zh©żn)┬įīė╚²éĆ(g©©)īė┤╬═¼Ģr(sh©¬)░l(f©Ī)ō]ū„ė├ĪŻśI(y©©)äš(w©┤)īėąĶę¬▒ŻūCśI(y©©)äš(w©┤)Īóžö(c©ói)äš(w©┤)┴„│╠Ą─ę╗ų┬ąį╝░žö(c©ói)äš(w©┤)śI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ą─Ģr(sh©¬)ą¦ąįŻ¼½@╚Ī┼cśI(y©©)äš(w©┤)═¼▓ĮĄ─ār(ji©ż)ųĄą┼Žóęį╣®Ęų╬÷ĪóøQ▓▀Ż╗┐žųŲīė═©▀^(gu©░)öĄ(sh©┤)ō■(j©┤)Ą─ņoæB(t©żi)ĪóÖMŽ“║═┐vŽ“Ą─▒╚▌^Ęų╬÷Ż¼░l(f©Ī)¼F(xi©żn)ār(ji©ż)ųĄ┴„äė(d©░ng)Ą─ĘĮŽ“║═å¢(w©©n)Ņ}Ż¼šę│÷į÷ųĄū„śI(y©©)║═ĘŪį÷ųĄū„śI(y©©)Ż╗æ(zh©żn)┬įīė├µ╔ŽÅ─ār(ji©ż)ųĄµ£╣▄└ĒĄ─ĮŪČ╚ī”(du©¼)Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ĘĮŽ“Īóā╚(n©©i)▓┐╣▄└ĒĪóųŲČ╚Į©įO(sh©©)Ą╚▀M(j©¼n)ąąš{(di©żo)š¹Ż¼ā×(y©Łu)╗»┘Yį┤┼õų├Ż¼×ķæ(zh©żn)┬įĄ─ųŲČ©║═š{(di©żo)š¹╠ß│÷ŪąīŹ(sh©¬)┐╔┐┐Ą─ę└ō■(j©┤)ĪŻ

Č■ŠSžö(c©ói)äš(w©┤)╣▄└Ē─Ż╩ĮęįÜv╩Ę┘Y┴ŽöĄ(sh©┤)ō■(j©┤)×ķę└ō■(j©┤)Ż¼ėøõø┼cĘ┤ė│Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─Üv╩Ę║═¼F(xi©żn)Ģr(sh©¬)ĀŅørĪŻŲ¾śI(y©©)╝»łF(tu©ón)Į©┴ó╚²ŠSĄ─ą┬─Ż╩ĮŻ¼▓╗āHŠ█Į╣ė┌Ų¾śI(y©©)«ö(d©Īng)Ū░Ą─▀\(y©┤n)ĀI(y©¬ng)ĀŅørŻ¼Č°Ūę▀Ćæ¬(y©®ng)įōĻP(gu©Īn)ūó▀^(gu©░)╚ź║═╬┤üĒ(l©ói)Ż¼▀@ę▓╩Ūār(ji©ż)ųĄµ£╣▄└Ē╦╝Žļį┌žö(c©ói)äš(w©┤)╣▄└Ē«ö(d©Īng)ųąĄ─╚½ĘĮ╬╗¾w¼F(xi©żn)ĪŻ«ö(d©Īng)╚╗Ż¼Ų¾śI(y©©)╝»łF(tu©ón)┐╝æ]ĄĮŲ¾śI(y©©)Ą─│ų└m(x©┤)░l(f©Ī)š╣║═ār(ji©ż)ųĄ▓╗öÓį÷ųĄŻ¼▀@ĘN╚²ŠSĄ─žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩Įę▓▒žĒÜ╩Ūäė(d©░ng)æB(t©żi)ūā╗»Ą─ĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║šōār(ji©ż)ųĄµ£╣▄└ĒęĢĮŪŽ┬Ą─╝»łF(tu©ón)žö(c©ói)äš(w©┤)╣▄└Ē─Ż╩Į

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/support/1112181953.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")