0 Ū░čį

«öŪ░Ż¼ć°╝ęī”ą┼Žó╗»Į©įO(sh©©)Ė▀Č╚ųžęĢŻ¼×ķ┴╦ĮĄĄ═Ų¾śI(y©©)ą┼Žó╗»’LļUŻ¼ą┼ŽóŽĄĮy(t©»ng)╣ż│╠▒O(ji©Īn)└Ēū„×ķę╗ĘN×ķą┼Žó╗»Į©įO(sh©©)╠ß╣®īŻśI(y©©)▒O(ji©Īn)ČĮ┐žųŲĘ■äš(w©┤)Ą─ų„ę¬─Ż╩Į▒╗ć°╝ę═Ų│÷ĪŻ╦³╩▄śI(y©©)ų„ĘĮ╬»═ąŻ«┤·▒ĒśI(y©©)ų„ĘĮĄ─└¹ęµŻ«ę└Ę©ī”įōå╬╬╗ą┼Žó╣ż│╠ĒŚ─┐Ą─╚½▀^│╠(░³└©Ųõųą▓╗═¼ļAČ╬)▀Mąą▒O(ji©Īn)ČĮ╣▄└ĒŻ¼▓óšŠį┌Ą┌╚²ĘĮĄ─┴ół÷╔ŽŻ¼╣½š²Ąžī”┤²▄ø╝■╣®æ¬╔╠Ż¼ģf(xi©”)š{(di©żo)śI(y©©)ų„ĘĮ║═ķ_░l(f©Ī)ĘĮĄ─ĻP(gu©Īn)ŽĄĪŻ░┤┘|(zh©¼)┴┐║═▀MČ╚═Ļ│╔įōĒŚą┼Žó╣ż│╠Ą─Į©įO(sh©©)ĪŻ

ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)(║¾╬─ųą║åĘQĪ░▒O(ji©Īn)└ĒĘĮĪ▒)├µ┼RĄ─’LļU┐╔▒Ē▀_×ķūŅĮK▀_│╔─┐ś╦┼cŅAŲ┌▒O(ji©Īn)└ĒėŗäØ─┐ś╦Ą─Ų½ļxČ╚ĪŻū„×ķų¬ūR║═╝╝ąg(sh©┤)├▄╝»ą═Ų¾śI(y©©)ĪŻ▒O(ji©Īn)└ĒŲ¾śI(y©©)├µ┼Rų°▌^Ė▀Ą─’LļUĪŻ▀@╩Ūė╔ė┌ą┼Žó╗»ĒŚ─┐▒O(ji©Īn)└Ē╣żū„ÅŖČ╚┤¾ĪóļyČ╚Ė▀Ż¼╔µ╝░ŅI(l©½ng)ė“▌^ČÓŻ¼╣żū„ųą▓╗┐╔ŅAęŖĄ─│╔ĘųČÓĪŻ╦∙ęį│ąō·Ą─’LļU║═ž¤╚╬ę▓║▄┤¾ĪŻ╚ń╣¹▓╗─▄ėąęŌūRĄž┐žųŲ║═ęÄ(gu©®)▒▄’LļUŻ¼ä▌▒žī¦ų┬▒O(ji©Īn)└ĒĘĮ┬Üž¤ĘČć·ā╚(n©©i)Ą─╣żū„▓╗─▄═Ļ│╔ĪŻę╗Ą®▒O(ji©Īn)└ĒĒŚ─┐╩¦öĪŻ¼▒O(ji©Īn)└ĒĘĮĄ─ōp╩¦╩ŪČÓĘĮ├µĄ─Ż║Ū░Ų┌╦∙ū÷Ą─╣żū„īóĖČų«¢|┴„Ż¼═Č╚ļĄ─│╔▒Š▓╗─▄╩š╗žŻ¼═¼Ģr▒žĒÜ│ąō·ŽÓæ¬Ą─Ę©┬╔ž¤╚╬Ż¼śI(y©©)ā╚(n©©i)┬Ģūuę▓Ģ■╩▄ĄĮė░ĒæĪŻę“┤╦Ż¼×ķ╩╣▒O(ji©Īn)└ĒĘĮ▒▄├Ōōp╩¦Ż¼Ēś└¹═Ļ│╔▒O(ji©Īn)└Ē╣żū„Ż¼▒O(ji©Īn)└ĒĘĮī”ūį╔Ē├µ┼RĄ─’LļU▀MąąūRäe╩ŪĘŪ│Ż▒žę¬Ą─ĪŻ

1 ▒O(ji©Īn)└ĒŲ¾śI(y©©)’LļUūRäe╝░įuārĄ─蹊┐¼F(xi©żn)ĀŅ

į┌¼F(xi©żn)ļAČ╬Ą─蹊┐ųąŻ¼ć°ā╚(n©©i)▒O(ji©Īn)└ĒŲ¾śI(y©©)Ą─’LļU蹊┐ų„ę¬╝»ųąį┌Į©ų■śI(y©©)▒O(ji©Īn)└ĒŲ¾śI(y©©)Ą─’LļU蹊┐╔ŽĪŻĻÉčÓĪó║╬Ž”ŲĮÅ─ž¤╚╬┼c└¹ęµĄ─ĮŪČ╚╠ß│÷Ż║Į©įO(sh©©)╣ż│╠▒O(ji©Īn)└Ē’LļUę“╦žų„ę¬ė╔▒O(ji©Īn)└ĒĄ─ā╚(n©©i)╚▌ĪóĮ©įO(sh©©)å╬╬╗Īó▒╗▒O(ji©Īn)└Ēå╬╬╗Ż¼ęį╝░▒O(ji©Īn)└Ē╚╦åTĄ─ŪķørĪó╩®╣żŁh(hu©ón)Š│Ą╚ę“╦ž┤_Č©ĪŻŚŅ╬─Ę╝Īó▒R╔ą┐ż┴óūŃė┌╩®╣żļAČ╬Ż¼Å─┘|(zh©¼)┴┐─┐ś╦Īó▀MČ╚─┐ś╦Īó═Č┘Y─┐ś╦’LļUĘų╬÷Ą╚ĘĮ├µĻU╩÷┴╦▒O(ji©Īn)└Ē├µ┼RĄ─’LļUĪŻ┬Ö┼dĖŻšJ×ķ▒O(ji©Īn)└ĒĘĮ├µ┼RĄ─’LļUų„ę¬üĒūį┼c╣żū„ėąĻP(gu©Īn)Ą─ĘĮĘĮ├µ├µŻ¼╦¹īó▒O(ji©Īn)└Ē╣żū„Ą─’LļUäØĘų×ķĖéĀÄ’LļUĪó║Žū„’LļUĪó╝╝ąg(sh©┤)’LļUĪó┘YĮ’LļUĪóŁh(hu©ón)Š│’LļUĪŻŚŅ┴ó╚║šJ×ķ▒O(ji©Īn)└ĒŲ¾śI(y©©)├µ┼RĄ─ų„ꬒLļU╩Ūūį╚╗’LļUĪó╩ął÷’LļU║═Įø(j©®ng)ĀI’LļUŻ¼▓óī”ę²░l(f©Ī)▀@ą®’LļUĄ─ę“╦ž▀Mąą┴╦Ęų╬÷ķ]ĪŻŅüä”õhĪó┴ų║Żī”▒O(ji©Īn)└Ē╣ż│╠ĤĄ─ž¤╚╬’LļUÅ─╝╝ąg(sh©┤)ĪóĄ└Ą┬Īóąą×ķ╝░Łh(hu©ón)Š│īė├µ▀Mąą┴╦äØĘųĪŻ▀@ą®ā╚(n©©i)╚▌Č╝×ķą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)Ą─’LļU蹊┐╠ß╣®┴╦ĘĮĘ©║═└Ēšō╔ŽĄ─ųĖī¦ĪŻ

ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)╩ŪĖ▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)Ż¼▓╗─▄║åå╬Ą╚═¼ė┌ę╗░ŃĮ©ų■▒O(ji©Īn)└ĒŲ¾śI(y©©)Ż║ā╔ĘNąąśI(y©©)▒O(ji©Īn)└ĒŲ¾śI(y©©)╦∙ę└ššĄ─ć°╝ęš■▓▀Ę©ęÄ(gu©®)▓╗═¼Ż¼Įķ╚ļĒŚ─┐║═ĮY(ji©”)╩°╣żū„Ą─Ģrķg▓╗═¼Ż¼╣żū„ųą▒O(ji©Īn)└ĒĄ─ī”Ž¾║═ā╚(n©©i)╚▌ę▓▓╗═¼ĪŻ╗∙ė┌▀@ą®▒Š┘|(zh©¼)╔ŽĄ─ģ^(q©▒)äeŻ¼ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)╦∙├µ┼RĄ─’LļU▓╗─▄Ą╚═¼ė┌ę╗░ŃĮ©ų■▒O(ji©Īn)└ĒŲ¾śI(y©©)Ą─’LļUŻ«ų╗ėąį┌ūóųž▒O(ji©Īn)└ĒąąśI(y©©)▒Š┘|(zh©¼)Ą─╗∙ĄA(ch©│)╔ŽĪŻĮY(ji©”)║Žą┼Žó╝╝ąg(sh©┤)ąąśI(y©©)┼cą┼Žó╗»ĒŚ─┐īŹ╩®Ą─╠ž³cŻ¼▓┼─▄ŪĪ╚ńŲõĘųĄžī”ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)▀Mąą’LļUę“╦žūRäe╝░įuārĪŻ

▒Š╬─▀\ė├╣╩šŽśõĘų╬÷Ę©ī”▒O(ji©Īn)└ĒĘĮ├µ┼RĄ─’LļUę“╦ž▀MąąčąŠ┐Ż¼ė├ų„│╔ĘųĘų╬÷Ę©ī”Ųõ’LļU▀MąąįuārŻ¼ęįŲ┌×ķ▒O(ji©Īn)└ĒĘĮęÄ(gu©®)▒▄’LļU╠ß╣®┐ŲīWĄ─ę└ō■(j©┤)ĪŻ

2 ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)Ą─’LļUūRäe

ą┼Žó╗»ĒŚ─┐▒O(ji©Īn)└Ē╣żū„Ą─╠žš„╩Ū╝╝ąg(sh©┤)║¼┴┐Ė▀Īóų¬ūRį¬Å═ļsĪóų¬ūR┴┐ČÓŻ¼ąĶę¬Ė„ģó┼cĘĮ▓╗öÓ£Ž═©Īóģf(xi©”)š{(di©żo)Ż¼ģó┼cš▀░³└©śI(y©©)ų„ĘĮĪó▄ø╝■╣®æ¬╔╠║═▒O(ji©Īn)└ĒĘĮ▒Š╔ĒĪŻį┌▒O(ji©Īn)└Ē▀^│╠ųąŻ¼ģó┼cš▀ų«ķgų╗ėą┴╝ąį╗źäė▓┼─▄┤┘▀Mų¬ūRĄ─Į╗┴„Ż¼īóėąŽ▐Ą─┘Yį┤į┌▒O(ji©Īn)└ĒĘĮĄ─▒O(ji©Īn)ČĮĪó┐žųŲų«Ž┬ūŅ┤¾Ž▐Č╚Ąžš¹║Ž▓ó░l(f©Ī)ō]ą¦ė├ĪŻĄ½į┌▒O(ji©Īn)└ĒĘĮ┼cśI(y©©)ų„ĘĮĪó▄ø╝■╣®æ¬╔╠Š═▒O(ji©Īn)└ĒųąĄ─å¢Ņ}ęįų¬ūRĮ╗┴„Ą─ĘĮ╩Į▀Mąą£Ž═©╗źäėĢrŻ¼├┐ĘĮ╦∙╣╠ėąĄ─Įø(j©®ng)Ø·ĀŅørĪó╚╦åT╦ž┘|(zh©¼)Īóī”▒O(ji©Īn)└ĒĒŚ─┐Ą─šJūR│╠Č╚Ą╚Č╝Ģ■╗“ČÓ╗“╔┘ĄžĮoų¬ūRĮ╗┴„ĦüĒšŽĄKŻ¼įņ│╔▒O(ji©Īn)└ĒĘĮĄ─ŅAČ©─┐ś╦ėą╦∙Ų½ļxŻ¼Įo▒O(ji©Īn)└ĒĘĮįņ│╔’LļUĪŻ╦∙ęįšfŻ¼▒O(ji©Īn)└ĒĘĮį┌ą┼Žó╗»ĒŚ─┐▒O(ji©Īn)└Ēųą╦∙├µ┼RĄ─’LļUų„ę¬┼cģó┼cĖ„ĘĮŽÓĻP(gu©Īn)┬ō(li©ón)ĪŻ

╗∙ė┌┤╦Ż«▒Š╬─īóųž³c蹊┐▒O(ji©Īn)└Ēųą╔µ╝░ų¬ūRĮ╗┴„Ą─Ė„┼cĘĮĮo▒O(ji©Īn)└ĒĘĮĦüĒĄ─ŽÓĻP(gu©Īn)’LļUę“╦žŻ¼╝┤┼cśI(y©©)ų„ĘĮŽÓĻP(gu©Īn)Ą─’LļUę“╦žĪó┼c▄ø╝■╣®æ¬╔╠ŽÓĻP(gu©Īn)Ą─’LļUę“╦ž╝░▒O(ji©Īn)└ĒĘĮūį╔ĒĄ─’LļUę“╦žĪŻ▓ó░┤šš’LļUę“╦žäØĘų▓╗ųžÅ═Īó▓╗▀z┬®Ą─įŁätŻ¼▀Mę╗▓Įī”Ė„ĘĮŽÓĻP(gu©Īn)ę“╦žųąĄ─ųž³cę“╦ž▀MąąäØĘų┼cĮŌ╬÷ĪŻ▀@ą®ę“╦žČ╝╔µ╝░ĄĮ▒O(ji©Īn)└ĒųąĄ─ų¬ūRĮ╗┴„Ż¼Ė„ĘĮ╩Ūʱėąą¦£Ž═©Ż¼Č╝īó╩▄ĄĮ▀@ą®ų„ę¬ę“╦žĄ─Ž▐ųŲĪŻ«ö╚╗Ż¼│²┴╦▀@ą®┼cų¬ūRĮ╗┴„ŽÓĻP(gu©Īn)Ą─ų„ę¬ę“╦žų«═ŌĪŻ▀ĆėąŲõ╦³═Ō▓┐Ą─Īó┼c▒O(ji©Īn)└ĒĒŚ─┐ų¬ūRĮ╗┴„¤oĻP(gu©Īn)Ą─ę“╦žŻ«└²╚ńš■▓▀’LļUę“╦žĪóŁh(hu©ón)Š│’LļUę“╦žĪóĖéĀÄ’LļUę“╦žĄ╚Ż«ę▓┐╔─▄Ģ■Įo▒O(ji©Īn)└ĒĘĮĦüĒ’LļUŻ¼▒Š╬─▓╗ū„įö╝ÜĻU╩÷ĪŻ

╬─ųą╦∙▓╔ė├Ą─╣╩šŽśõĘų╬÷Ę©╩ŪÅ─ĮY(ji©”)╣¹│÷░l(f©Ī)Ż¼Ė∙ō■(j©┤)’LļUę“╦žĒÜ┼cų¬ūRĮ╗┴„ŽÓĻP(gu©Īn)Ą─įŁätŻ¼ė├č▌└[═Ų└Ē▓ķšęįŁę“Ż¼▒µūR’LļUę“╦žĪŻ╣╩šŽśõė╔╣Ø(ji©”)³c║═▀BĮė╣Ø(ji©”)³cĄ─ŠĆĮM│╔Ż¼ĘĮ╣Ø(ji©”)³c▒Ē╩ŠĒö╩┬╝■╗“ųąķgę“╦ž(╝┤▀Ć┐╔└^└m(x©┤)╝ÜĘųĄ─ę“╦ž)Ż¼łA╣Ø(ji©”)³c▒Ē╩ŠūŅĮKę“╦žŻ«Č°▀BĮė╣Ø(ji©”)³cĄ─ŠĆät▒Ē╩Šę“╦žų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻ╣╩šŽśõĘų╬÷į┌’LļUūRäeųą─▄ē“ū±čŁĪ░’LļU║¾╣¹ę╗’LļUę“╦žĪ▒Ą─▒µūR┐“╝▄Ż¼ī”’LļU▓╔ė├Ī░ęį╣¹ī¦ę“Ī▒Ą─ūį╔ŽČ°Ž┬Ą─ĘĮĘ©Ż¼▓ķ├„’LļUę“╦žĪŻė├Ųõ┴ą│÷Ą─’LļUę“╦žĻP(gu©Īn)ŽĄ├„┤_Īóīė┤╬Ęų├„Īóęūė┌ūRäeĪŻūRäeĮY(ji©”)╣¹ęŖĖĮłDĪŻ

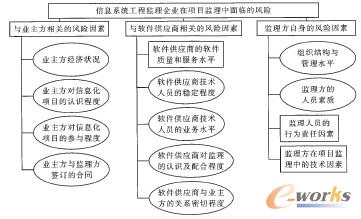

ĖĮłD ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)├µ┼RĄ─’LļUę“╦ž

2Ż«1 ┼cśI(y©©)ų„ĘĮŽÓĻP(gu©Īn)Ą─’LļUę“╦ž

śI(y©©)ų„ĘĮ╩ŪųĖą┼Žó╗»ĒŚ─┐Ą─╩╣ė├ĘĮŻ¼╦¹į┌ą┼Žó╗»ĒŚ─┐īŹ╩®▀^│╠ųąĢ■╚½│╠ģó┼cĪŻ┼c▒O(ji©Īn)└ĒĘĮ▓╗öÓ╗źäėĮ╗┴„Ż«į┌š¹éĆĒŚ─┐ųąš╝ėą▓╗┐╔╠µ┤·Ą─ųžę¬╬╗ų├Ż¼«a(ch©Żn)╔·ų°▓╗┐╔║÷ęĢĄ─ė░ĒæĪŻ

(1)śI(y©©)ų„ĘĮĮø(j©®ng)Ø·ĀŅørĪŻśI(y©©)ų„ĘĮ╩Ūʱėą┴╝║├Ą─Įø(j©®ng)Ø·ĀŅørŻ¼ų▒ĮėĻP(gu©Īn)ŽĄĄĮą┼Žó╗»ĒŚ─┐Ą─īŹ╩®─▄ʱ│╔╣”ĪŻ╚ń╣¹ę“śI(y©©)ų„ĘĮ?j©®ng)]ėą│õįŻĄ─┘YĮČ°ī¦ų┬ą┼Žó╗»ĒŚ─┐īŹ╩®Ą─ųąöÓŻ¼▒O(ji©Īn)└Ē╣żū„Š═Ģ■▒╗Ų╚═Żų╣ĪŻ╦³Ģ■įņ│╔▒O(ji©Īn)└ĒĘĮ╚╦ĪóžöĪó╬’Ą─Š▐┤¾└╦┘MĪŻ╝┤╩╣śI(y©©)ų„ĘĮ├ŃÅŖŠS│ųą┼Žó╗»ĒŚ─┐š²│ŻīŹ╩®Ż¼Ą½║▄┐╔─▄═ŽŪĘ▒O(ji©Īn)└Ē┘Mė├Ż«╩╣▒O(ji©Īn)└ĒĘĮ├╔╩▄ōp╩¦ĪŻ

(2)śI(y©©)ų„ĘĮī”ą┼Žó╗»ĒŚ─┐Ą─šJūR│╠Č╚ĪŻą┼Žó╗»ĒŚ─┐īŹ╩®Ū░Ż«śI(y©©)ų„ĘĮ?j©®ng)]ėąī”ą┼Žó╗»ĒŚ─┐«a(ch©Żn)╔·ūŃē“Ą─šJūRŻ¼Ģ■Įoš¹éĆĒŚ─┐īŹ╩®┬±Ž┬ć└ųžĄ─’LļUļ[╗╝ĪŻ«ö▒O(ji©Īn)└ĒĘĮĮķ╚ļęį║¾Ż¼╚ń╣¹¤oĘ©┼cśI(y©©)ų„ĘĮį┌ĒŚ─┐īŹ╩®Ū░Ų┌ī”ĒŚ─┐Ą─└ĒĮŌ▀_│╔ę╗ų┬Ż¼Š═Ģ■ī¦ų┬ĒŚ─┐ø]ėąŪÕ╬·Ą─Ū░Š░Ż¼▒O(ji©Īn)└Ē╣żū„īó╩«Ęų▒╗äėĪŻ

(3)śI(y©©)ų„ĘĮī”ą┼Žó╗»ĒŚ─┐Ą─ģó┼c│╠Č╚ĪŻśI(y©©)ų„ĘĮĄ─ų„¾wģó┼cąįĘŪ│ŻÅŖŻ¼╦³Ą─ģó┼cž×┤®īŹ╩®Ą─š¹éĆ▀^│╠ĪŻ╚ń╣¹ģó┼c│╠Č╚▀^Ė▀Ż¼▓╗─▄╩┌ėĶ▒O(ji©Īn)└ĒĘĮŽÓæ¬Ą─ÖÓ(qu©ón)└¹Ż¼╗“?q©▒)”▒O(ji©Īn)└Ē╣żū„ÖM╝ėĖ╔╔µŻ«ī”īŹ╩®▀MČ╚ĪóĒŚ─┐ś╦£╩╠ß│÷▓╗ŪąīŹļHĄ─ę¬Ū¾Ż¼Š═Ģ■ė░ĒæĄĮ▒O(ji©Īn)└ĒĄ─ĘČć·║═╔ŅČ╚Ż¼╩╣▒O(ji©Īn)└Ē╣żū„¤oĘ©š²│Żķ_š╣ĪŻ╚ń╣¹śI(y©©)ų„ĘĮģó┼c│╠Č╚▓╗ē“Ż¼▓╗─▄▒ŻūC▒žąĶĄ─ģó┼cĢrķgŻ¼ę▓Ģ■Įo▒O(ji©Īn)└ĒĘĮ┼cśI(y©©)ų„ĘĮĄ─Į╗┴„įņ│╔└¦ļyŻ¼Įo▒O(ji©Īn)└ĒĘĮįņ│╔▓╗▒ŃĪŻę╗Ą®ą┼Žó╗»ĒŚ─┐│÷¼F(xi©żn)å¢Ņ}Ż¼śI(y©©)ų„ĘĮ═∙═∙Ģ■ÜwŠ╠ė┌▒O(ji©Īn)└ĒĘĮŻ¼ųĖž¤Ųõ▒O(ji©Īn)└Ē▓╗┴”ĪŻ

(4)śI(y©©)ų„ĘĮ┼c▒O(ji©Īn)└ĒĘĮ║×ėåĄ─║Ž═¼ĪŻ║Ž═¼╩Ū▒O(ji©Īn)└ĒĘĮ│ąĮė▒O(ji©Īn)└Ē╚╬äš(w©┤)Ģr▒žĒÜ┼cśI(y©©)ų„ĘĮ║×ėåĄ─ĪŻ▀@╩Ūī”ļpĘĮ┬Üž¤╝░ÖÓ(qu©ón)굥─įö╝ÜęÄ(gu©®)Č©║═ėąą¦╝s╩°ĪŻ╚ń╣¹▒O(ji©Īn)└ĒĘĮ×ķ┴╦│ąöł▒O(ji©Īn)└ĒśI(y©©)äš(w©┤)ĪŻį┌║×ėå▒O(ji©Īn)└Ē║Ž═¼Ģr─¼šJ┴╦▓╗└¹ė┌╝║ĘĮĄ─║Ž═¼Śl┐ŅĪŻī¦ų┬ž¤╚╬║═ÖÓ(qu©ón)ęµ▓╗ŲĮ║ŌŻ¼īóüĒę╗Ą®ėą┴╦╝m╝ŖŻ«│ąō·ōp╩¦Ą─Š═╩Ū▒O(ji©Īn)└ĒĘĮĪŻ

2Ż«2 ┼c▄ø╝■╣®æ¬╔╠ŽÓĻP(gu©Īn)Ą─’LļUę“╦ž

▄ø╝■╣®æ¬╔╠╩ŪųĖ×ķą┼Žó╗»ĒŚ─┐╠ß╣®▄ø╝■ķ_░l(f©Ī)┼c╩█║¾Ę■äš(w©┤)Ą─╣½╦ŠĪŻ╦³īóį┌▒O(ji©Īn)└ĒĘĮĄ─▒O(ji©Īn)ČĮ┐žųŲŽ┬Ż¼×ķśI(y©©)ų„ĘĮ╠ß╣®ūŅā×(y©Łu)ĘĮ░ĖĪŻ

(1)▄ø╝■╣®æ¬╔╠Ą─▄ø╝■┘|(zh©¼)┴┐┼cĘ■äš(w©┤)╦«ŲĮĪŻ▄ø╝■┘|(zh©¼)┴┐░³└©▄ø╝■Ą─įO(sh©©)ėŗ┘|(zh©¼)┴┐Īó╬─Ön═ĻéõąįĪó┐╔Č■┤╬ķ_░l(f©Ī)ąįĄ╚Ż║ī”śI(y©©)ų„ĘĮĄ─Ę■äš(w©┤)░³└©┼Óė¢śI(y©©)ų„ĘĮ╚╦åTĪóŠSūoą┼ŽóŽĄĮy(t©»ng)Īó╠ß╣®Č■┤╬ķ_░l(f©Ī)Ą─╝╝ąg(sh©┤)ų¦│ųĄ╚ĪŻ╚ń╣¹▄ø╝■╣®æ¬╔╠╠ß╣®Ą─▄ø╝■╗“Ę■äš(w©┤)▓╗═Ļ╔ŲĪŻŠ═Ģ■į┌īŹ╩®ųą│÷¼F(xi©żn)╝ä┬®Ż¼į÷╝ė▒O(ji©Īn)└ĒĘĮĄ─╣żū„ļyČ╚║═╣żū„┴┐ĪŻ

(2)▄ø╝■╣®æ¬╔╠╣żū„╚╦åTĄ─╝╝ąg(sh©┤)╦«ŲĮĪŻ▄ø╝■╣®æ¬╔╠╩Ūą┼Žó╗»ĒŚ─┐Ą─īŹ╩®ų„¾wŻ«Ųõ╣żū„╚╦åTĄ─╝╝ąg(sh©┤)╦«ŲĮ?j©®ng)QČ©┴╦ą┼Žó╗»ĒŚ─┐Ą─┘|(zh©¼)┴┐ĪŻė╔ė┌╝╝ąg(sh©┤)╔ŽĄ─╩¦š`Ģ■┼╔╔·│÷▒O(ji©Īn)└ĒĘĮ▒žĒÜ├µī”Ą─’LļUŻ¼└²╚ńĒŚ─┐īŹ╩®Ū░Ą─š{(di©żo)čą╣żū„▓╗ē“įö▒MĪóī”Ų¾śI(y©©)Ą─śI(y©©)äš(w©┤)┴„│╠šJūR▓╗ūŃĄ╚ĪŻ▀@Ģ■Įo▒O(ji©Īn)└ĒĘĮĦüĒĘ▒ųžĄ─▒O(ji©Īn)ČĮĪóš{(di©żo)š¹╣żū„Ż¼ūī▒O(ji©Īn)└ĒĘĮ│ąō·ŲŲõ▒O(ji©Īn)└ĒĮŪ╔½ęį═ŌĄ─╚╬äš(w©┤)ĪŻę╗Ą®ę“╝╝ąg(sh©┤)ę“╦žī¦ų┬ą┼Žó╗»ĒŚ─┐│÷¼F(xi©żn)å¢Ņ}Ż¼▒O(ji©Īn)└ĒĘĮūį╚╗ļy╠ėė┌ŽĄĪŻ

(3)▄ø╝■╣®æ¬╔╠╣żū„╚╦åTĄ─ĘĆ(w©¦n)Č©│╠Č╚ĪŻ▄ø╝■╣®æ¬╔╠╣żū„╚╦åTĄ─ŅlŅlūāäėŻ¼Ģ■ī¦ų┬ĒŚ─┐▀MČ╚Ą─═ŽčėŻ«ę“×ķą┬▀M╣żū„╚╦åTī”ĒŚ─┐Ą─└ĒĮŌ║═šJūR╩Ūę╗éĆ裹“Øu▀MĄ─▀^│╠Ż¼ąĶę¬ę╗Č©Ą─ĢrķgĪŻ▀@Įo▒O(ji©Īn)└ĒĘĮĄ─┐žųŲ╣żū„ĦüĒ┴╦▓╗┤_Č©ąįŻ¼Ė³×ķ▒O(ji©Īn)└ĒĘĮĦüĒ┴╦£Ž═©╔ŽĄ─▓╗▒ŃŻ¼ī¦ų┬ų¬ūRĮ╗┴„▓╗═¼▓ĮŻ«ė░Ēæ▒O(ji©Īn)└Ē╣żū„ĪŻ

(4)▄ø╝■╣®æ¬╔╠ī”▒O(ji©Īn)└ĒĄ─šJūR╝░┼õ║Ž│╠Č╚ĪŻ▄ø╝■╣®æ¬╔╠ī”▒O(ji©Īn)└ĒĄ─ęŌ┴xšJūR▓╗ē“╔Ņ┐╠Ż¼╦╝Žļ╔Ž▓╗įĖęŌĮė╩▄▒O(ji©Īn)└ĒŻ«▓╗─▄ĘeśOų„äėĄž┼õ║Ž▒O(ji©Īn)└Ē╣żū„Ż¼ėąĢr▀ĆĢ■Ę┴ĄK▒O(ji©Īn)└Ē╣żū„ĪŻ└²╚ń▄ø╝■╣®æ¬╔╠į┌ĒŚ─┐īŹ╩®Ą─▀^│╠ųąĄóš`▀MČ╚Ż¼ģs▓╗┬ĀÅ─▒O(ji©Īn)└ĒĘĮĄ─▒O(ji©Īn)ČĮ║═Į©ūhŻ¼čėš`ĒŚ─┐Į╗ĖČŲ┌Ž▐Ż¼ų┬╩╣▒O(ji©Īn)└Ē─┐Ą─ø]ėą▀_ĄĮĪŻ

(5)▄ø╝■╣®æ¬╔╠┼cśI(y©©)ų„ĘĮĄ─ĻP(gu©Īn)ŽĄ├▄Ūą│╠Č╚ĪŻ▄ø╝■╣®æ¬╔╠┼cśI(y©©)ų„ĘĮĄ─ĻP(gu©Īn)ŽĄ▀^ė┌├▄ŪąŻ¼į┌▄ø╝■╣®æ¬╔╠┬─╝s▓╗┴”╗“┘|(zh©¼)┴┐▓╗║ŽĖ±ĢrŻ¼▒O(ji©Īn)└ĒĘĮīó¤oĘ©ć└Ė±┐žųŲĪŻ▒O(ji©Īn)└ĒĘĮ▒O(ji©Īn)ČĮ║═┐žųŲĄ─┬Ü─▄¤oĘ©│õĘų░l(f©Ī)ō]Ż¼ėąą®ųĖ┴Ņ╝░Į©ūh¤oĘ©ž×ÅžīŹ╩®ĪŻ

2Ż«3 ▒O(ji©Īn)└ĒĘĮūį╔ĒĄ─’LļUę“╦ž

▒O(ji©Īn)└ĒĘĮ╩Ū▀Mąąą┼Žó╗»ĒŚ─┐▒O(ji©Īn)└ĒĄ─ų„¾wŻ¼Ųõūį╔ĒĄ─╣▄└Ē╦«ŲĮĪóĮM┐ŚĮY(ji©”)śŗ(g©░u)ĪóåT╣żīŻśI(y©©)╝╝ąg(sh©┤)╦«ŲĮĪóåT╣ż╦ž┘|(zh©¼)Ą╚Č╝īóū„×ķųžę¬ę“╦žė░Ēæ▒O(ji©Īn)└ĒĘĮ╦∙├µ┼RĄ─’LļUĪŻ

(1)ĮM┐ŚĮY(ji©”)śŗ(g©░u)┼c╣▄└Ē╦«ŲĮĪŻ▒O(ji©Īn)└ĒĘĮā╚(n©©i)▓┐ĮM┐ŚĮY(ji©”)śŗ(g©░u)įO(sh©©)ų├╚▒Ę”║Ž└ĒąįŻ¼ø]ėą═ĻéõĄ─ęÄ(gu©®)š┬ųŲČ╚Ż¼Ģ■ī¦ų┬┬Üž¤▓╗├„╬·Īó¬äæ═▓╗├„┤_Ż¼Ģ■ĮĄĄ═ĮM┐Śī”▒O(ji©Īn)└Ē╚╦åTĄ─┐žųŲ┴”Č╚ĪŻ▀@▓╗Ą½Ģ■ė░Ēæ╣żū„ą¦┬╩Ż¼▀ĆĢ■ī¦ų┬ā╚(n©©i)▓┐╚╦åT┴„╩¦ĪŻŲõųąūŅ┤¾Ą─ōp╩¦─¬▀^ė┌ĻP(gu©Īn)µI╚╦åT┴„╩¦Ż║ę╗éĆęčĮø(j©®ng)╩ņŽżį┌Į©ą┼Žó╗»ĒŚ─┐▓óį┌┤╦ĒŚ─┐▒O(ji©Īn)└Ē╣żū„ųą┼eūŃ▌pųžĄ─╚╦åTę╗Ą®╠°▓█Ż¼▒O(ji©Īn)└ĒĻĀ╬ķŠ═Ģ■╩▄ĄĮųžäō(chu©żng)ĪŻ

(2)▒O(ji©Īn)└Ē╚╦åTĄ─ūį╔Ē╦ž┘|(zh©¼)ę“╦žĪŻ╚╦åT╦ž┘|(zh©¼)░³└©╚╦åTĄ─╬─╗»ą▐B(y©Żng)ĪóīŻśI(y©©)╝╝ąg(sh©┤)╦«ŲĮĪóéĆ╚╦ŲĘ┘|(zh©¼)Ą╚ę“╦žĪŻ▒O(ji©Īn)└ĒĘĮĄ─ą╬Ž¾║═┬Ģūu╩Ūė╔╣żū„╚╦åTĮ©┴óĄ─Ż¼╦¹éāĄ─Ą└Ą┬╦žB(y©Żng)║═Š┤śI(y©©)Š½╔±╩Ūę╗ĒŚ¤oą╬┘Y«a(ch©Żn)ĪŻ╚ń╣¹╣żū„╚╦åT▓╗─▄ć└ė┌┬╔╝║Ż¼▓╗ęį▒O(ji©Īn)└ĒÅ─śI(y©©)╚╦åTĄ─┬ÜśI(y©©)Ą└Ą┬ś╦£╩ę¬Ū¾ūį╝║Ż¼Š═Ģ■«a(ch©Żn)╔·▓╗╣½š²ąą×ķĪŻ└²╚ńį┌▀x┘Å▄ø╝■╗“▒O(ji©Īn)└Ē▀^│╠ųą┼c▄ø╝■╣®æ¬╔╠╬Ķ▒ūŻ«ī”Ųõ┤µį┌Ą─å¢Ņ}┬Āų«╚╬ų«Ż¼Ų█▓mśI(y©©)ų„ĘĮĪŻŅÉ╦Ų▀@śėėąōpė┌śI(y©©)ų„ĘĮ└¹ęµĄ─ąą×ķŻ¼ūŅĮKīóī¦ų┬▒O(ji©Īn)└Ē║Ž═¼Ą─ÅUų╣Ż¼╩╣▒O(ji©Īn)└Ē╣żū„ęį╩¦öĪĖµĮKĪŻ

┤╦═ŌŻ¼▒O(ji©Īn)└ĒĘĮ▀Ćę¬ūóųž╣żū„╚╦åTĄ─╬─╗»╦«ŲĮĪóīŻśI(y©©)╝╝─▄Īóž¤╚╬ą─╝░┼cśI(y©©)ų„ĘĮĪó▄ø╝■╣®æ¬╔╠Ą─£Ž═©ģf(xi©”)š{(di©żo)─▄┴”Ą╚ĪŻ╚¶▒O(ji©Īn)└Ē╚╦åT▓╗Š▀éõęį╔Žę¬╦žŻ¼Ģ■į┌╣żū„ųą«a(ch©Żn)╔·╩¦š`Ż¼Įo▒O(ji©Īn)└ĒĘĮĦüĒ’LļUĪŻ

(3)▒O(ji©Īn)└Ē╚╦åTĄ─ąą×ķž¤╚╬ę“╦žĪŻ▒O(ji©Īn)└Ē╚╦åTĄ─¤oęŌ▀^╩¦Ģ■╩╣▒O(ji©Īn)└Ē▀^│╠│÷¼F(xi©żn)ęŌ═ŌĀŅørĪŻ└²╚ń╚ń╣¹āHę└ō■(j©┤)ęį═∙Ą─Įø(j©®ng)“×Č°║÷┬į┴╦┼c▒O(ji©Īn)└ĒĒŚ─┐īŹļHŽÓĮY(ji©”)║ŽüĒĘų╬÷å¢Ņ}Ż«Š═Ģ■ī¦ų┬▒O(ji©Īn)└Ē╣żū„│÷¼F(xi©żn)Õeš`ĪŻ

▒O(ji©Īn)└Ē╚╦åTĄ─ų„ė^ļSęŌąą×ķŻ¼ų┬╩╣Ųõ▀`Ę┤ąąśI(y©©)ęÄ(gu©®)š┬ųŲČ╚Ż«▓╗─▄░┤šš┼cśI(y©©)ų„ĘĮ║×ėåĄ─║Ž═¼ķ_š╣╣żū„ĪŻ└²╚ńī”ė┌║Ž═¼ųą├„┤_ęÄ(gu©®)Č©Ą─┬Üž¤ĘČć·ø]ėą╔Ņ┐╠└ĒĮŌŻ¼į┌╣żū„ųą│¼│÷┴╦śI(y©©)ų„╬»═ąĄ─ĘČć·Ż«╗“▓╗─▄š²┤_┬─ąą║Ž═¼ųąęÄ(gu©®)Č©Ą─┬Üž¤Ż¼į┌╣żū„ųą░l(f©Ī)╔·╩¦┬Ü╩┬╝■ĪŻ

▒O(ji©Īn)└Ē╚╦åTī”▒O(ji©Īn)└ĒĄ─ĒŚ─┐ø]ėąć└Ė±▒Ż├▄Ż¼ą╣┬®┴╦śI(y©©)ų„ĘĮ╝░▄ø╝■╣®æ¬╔╠Ą─īŹ╩®ą┼Žó╝░ųžę¬╝╝ąg(sh©┤)Ż¼ę²ŲśI(y©©)ų„ĘĮ║═▄ø╝■╣®æ¬╔╠Ą─▓╗ØMŻ¼įņ│╔▒O(ji©Īn)└ĒĘĮ┼cśI(y©©)ų„ĘĮĪó▄ø╝■╣®æ¬╔╠Ą─ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)╝m╝ŖĪŻ

(4)▒O(ji©Īn)└ĒĘĮį┌ĒŚ─┐▒O(ji©Īn)└ĒųąĄ─╝╝ąg(sh©┤)ę“╦žĪŻą┼Žó╗»ĒŚ─┐▒O(ji©Īn)└ĒĄ─╣żū„ļyČ╚▌^┤¾Ż¼ī”▒O(ji©Īn)└Ē╚╦åTĄ─╝╝ąg(sh©┤)ę¬Ū¾▌^Ė▀ĪŻį┌▒O(ji©Īn)└Ēųąų„ę¬░³└©ęįŽ┬4éĆ╝╝ąg(sh©┤)▓Į¾EŻ║š{(di©żo)čąĪóĘų╬÷ĪóėŗäØĪóīŹ╩®▒O(ji©Īn)└ĒĪŻ

š{(di©żo)čą╩Ū▒O(ji©Īn)└Ē╣żū„ųą▓╗┐╔╚▒╔┘Ą─ųžę¬╝╝ąg(sh©┤)Łh(hu©ón)╣Ø(ji©”)ĪŻį┌š{(di©żo)čą▀^│╠ųąŻ¼╚¶╩š╝»öĄ(sh©┤)ō■(j©┤)Ą─ĘĮĘ©▓╗«öŻ¼Š═Ģ■┤µį┌Ų¼├µąįĪó╠ō╝┘ąįĪóÕeš`ąįĄ─öĄ(sh©┤)ō■(j©┤)ĪŻ╚ń╣¹▓╗ī”▀@ą®öĄ(sh©┤)ō■(j©┤)▀Mąą║Y▀xŻ¼ę└ō■(j©┤)ŲõųŲČ©Ą─┐╝ūCĪóįuārś╦£╩Š═Ģ■ėą╩¦Ų½ŅHŻ¼▀MČ°ė░ĒæĄĮĖ„ļAČ╬─┐ś╦┐╝ūCĄ─┐ŲīWąį║═ą¦╣¹įuārĄ─╣½š²ąįĪŻ

Ęų╬÷╩Ūę¬Ū¾▒O(ji©Īn)└Ē╚╦åTšę£╩ą┼Žó╗»ĒŚ─┐Ą─ų„ę¬ūĶ┴”³c║═å¢Ņ}ĮY(ji©”)Ż¼Ęų╬÷śI(y©©)ų„ĘĮī”ė┌ą┼ŽóŽĄĮy(t©»ng)Ą─ąĶŪ¾╩ŪʱĄ├«öĪŻ╚ń╣¹į┌ŽĄĮy(t©»ng)ęÄ(gu©®)äØĪóĘĮ░ĖįO(sh©©)ėŗĪóįO(sh©©)éõ▀xą═ĪóśI(y©©)ų„ĘĮ┼c▄ø╝■╣®æ¬╔╠║×ėåĄ─║Ž═¼Ą╚ĘĮ├µĄ─Ęų╬÷│÷¼F(xi©żn)╩¦š`Ż¼Š═Ģ■ūĶĄK▒O(ji©Īn)└Ē╣żū„Ą─ėąą¦īŹ╩®ĪŻ

ėŗäØ╩Ūę¬Ū¾▒O(ji©Īn)└ĒĘĮį┌ą┼Žó╗»ĒŚ─┐īŹ╩®Ė„ļAČ╬╠ß│÷Š▀¾wĄ──┐ś╦ęÄ(gu©®)äØŻ¼░³└©ĒŚ─┐Ą─┘|(zh©¼)┴┐ėŗäØĪó’LļU╣▄└ĒėŗäØĪó£Ž═©ėŗäØĪó▀MČ╚┐žųŲėŗäØĄ╚Ż¼▀@╩Ūī”ą┼Žó╗»ĒŚ─┐▀Mąą▒O(ji©Īn)ČĮ┐žųŲĄ─ę└ō■(j©┤)ĪŻ╚ń╣¹ųŲČ©ėŗäØĄ─ęÄ(gu©®)ĘČ│╠Č╚▓╗Ė▀ĪóėŗäØūāäėŅlĘ▒ĪóŽ┬▀_ėŗäØ▓╗£╩┤_ĪóūāĖ³ėŗäØ▓╗╝░ĢrŻ¼ėŗäØĄ─ā╚(n©©i)╚▌▓╗─▄Ą├ĄĮėąą¦ł╠(zh©¬)ąąŻ¼Č╝Ģ■ĮĄĄ═ėŗäØĄ─ėąą¦ąįŻ«ūŅĮKė░Ēæ▒O(ji©Īn)└Ē╣żū„Ą─┘|(zh©¼)┴┐ĪŻ

į┌īŹ╩®▒O(ji©Īn)└ĒĄ─Ģr║“Ż«▒O(ji©Īn)└ĒĘĮę¬ī”Ė„éĆļAČ╬ėŗäØĄ─ł╠(zh©¬)ąą▀MČ╚▀Mąą┐žųŲĪóųĖī¦║═š{(di©żo)š¹Ż╗ČĮī¦ĒŚ─┐┘YĮĄ─║Ž└Ē═Č╚ļŻ¼▒ŻūCĒŚ─┐Ą─┐╔│ų└m(x©┤)ąįŻ║īóĖ„éĆļAČ╬Ą─īŹļHĮY(ji©”)╣¹┼cėŗäØŽÓī”▒╚Ż¼▒ŻūCļAČ╬ĮY(ji©”)╣¹┼cļAČ╬ėŗäØŽÓę╗ų┬Ż║ßśī”ą┼Žó╗»ĒŚ─┐īŹ╩®ųąĄ─å¢Ņ}ĮY(ji©”)║═ūĶ┴”³cŻ¼╠ß│÷š¹Ė─┤ļ╩®║═█─øQĘĮĘ©Ż«▓ó▒ŻūCŲõėąą¦ąį║═┐╔ąąąįĪŻ╚ń╣¹▒O(ji©Īn)└ĒĘĮ┐žųŲ║═ČĮī¦Ą─┴”Č╚▓╗ē“Ż¼╠ß│÷Ą─ĮŌøQ▐kĘ©ėų┼cīŹļHĄ─š¹Ė─ąĶŪ¾ėą▓ŅŠÓŻ¼▒O(ji©Īn)└Ē╣żū„Š═Ģ■ėą├¹¤oīŹĪŻ

3 ╗∙ė┌ų„│╔ĘųĘų╬÷Ę©Ą─ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)’LļUįuār

ė╔ė┌ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)├µ┼R▒ŖČÓ’LļUĪŻąĶę¬ī”Ė„’LļUę“╦žįņ│╔Ą─║¾╣¹Ą─ć└ųžąį▀Mąą┐ŲīWĄ─įuārŻ«▓┼─▄Ä═ų·▒O(ji©Īn)└ĒĘĮū„│÷š²┤_Ą─┼ąöÓŻ¼▓╔╚Ī║Ž└ĒĄ─Ę└ĘČ┤ļ╩®ĮĄĄ═’LļUĪŻ▒Š╬─▀\ė├ų„│╔ĘųĘų╬÷Ę©ī”▒O(ji©Īn)└Ē├µ┼RĄ─’LļUę“╦ž▀MąąįuārĪŻų„│╔ĘųĘų╬÷Ę©╩ŪĮy(t©»ng)ėŗīWųąę╗ĘNī”ė┌ČÓį¬å¢Ņ}Ą─öĄ(sh©┤)ō■(j©┤)╠Ä└ĒĘĮĘ©Ż¼ę▓╩ŪŽĄĮy(t©»ng)Ęų╬÷ųą│Żė├Ą─ĘĮĘ©ĪŻ▀@ĘNĘĮĘ©Ą──┐Ą─╩Ūī”ČÓį¬öĄ(sh©┤)ō■(j©┤)▀MąąūŅ╝čŠC║Ž║å╗»ĪŻė╔ė┌ČÓį¬öĄ(sh©┤)ō■(j©┤)Ę┤ė│Ą─╩Ū═¼ę╗å¢Ņ}Ą─▓╗═¼ę“╦žŻ¼╦∙ęįöĄ(sh©┤)ō■(j©┤)ķg┤µį┌ę╗Č©Ą─ŽÓĻP(gu©Īn)ąįŻ¼╝┤─│ą®öĄ(sh©┤)ō■(j©┤)Ę┤ė│Ą─ę“╦žėąųž»BĪŻų„│╔ĘųĘų╬÷Ę©Ą─║╦ą─Š═╩Ūī”ę“╦žųĄ▀Mąą¤o┴┐ŠV╗»║═▀m«ö?sh©┤)─╝ėÖ?qu©ón)╠Ä└ĒŻ¼═©▀^š²Į╗ūāōQīóįŁüĒĄ─ųĖś╦▐D(zhu©Żn)ōQ│╔▒╦┤╦š²Į╗Ą─ŠC║ŽųĖś╦Ż¼Å─Č°Ž¹│²ę“╦žķgĄ─ą┼Žóųž»Bå¢Ņ}Ż¼į┘└¹ė├Ė„éĆų„│╔ĘųįO(sh©©)ėŗŠC║Žįuār║»öĄ(sh©┤)Ż¼ī”Ė„ę“╦ž▀MąąČ©┴┐įuār║═┼┼ą“ĪŻ

3Ż«1 │§╩╝öĄ(sh©┤)ō■(j©┤)╠Ä└Ē

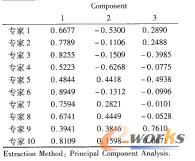

┐╔▓╔ė├īŻ╝ę┤“ĘųĘ©ī”Ė„’LļUę“╦ž▀MąąįuārĪŻšłīŻ╝ę░┤ęčäØĘųĄ─▒O(ji©Īn)└ĒĘĮ’LļUę“╦žĘNŅÉŻ¼×ķŲõī”▒O(ji©Īn)└ĒĘĮ«a(ch©Żn)╔·ė░ĒæĄ─│╠Č╚┤“ĘųŻ¼▓╔ė├0Ī½10ĘųųŲŻ¼ŲõųąśO╚§ė░ĒæĄ├Ęų×ķ[OŻ¼2]Īó▌^╚§ė░ĒæĄ├Ęų×ķ[2Ż¼4]Īóę╗░Ńė░ĒæĄ├Ęų×ķ[4Ż¼6]Īó▌^ÅŖė░ĒæĄ├Ęų×ķ[6Ż¼8]ĪóśOÅŖė░ĒæĄ├Ęų×ķ[8Ż¼10]ĪŻĘųųĄįĮĄ═Ż«▒Ē╩Šįō’LļUę“╦ž«a(ch©Żn)╔·Ą─ė░ĒæįĮ╚§ĪŻīóīŻ╝ę┤“ĘųĄ─ĮY(ji©”)╣¹▀Mąą╠Ä└Ē║¾ą╬│╔▒Ē1,╝┤néĆīŻ╝ęī”ė┌Ė„éĆ’LļUę“╦ž▀Mąąįuār║¾ą╬│╔Ą─śė▒Š┐šķgĪŻ

▒Ē1 ’LļUę“╦žė░Ēæ║¾╣¹įuār

īó▒Ē1▐D(zhu©Żn)╗»×ķöĄ(sh©┤)ō■(j©┤)ŠžĻćxŻ¼į┘ėŗ╦ŃŽÓĻP(gu©Īn)ŠžĻć▓ó▀Mąąų„│╔Ę▌Ęų╬÷ĪŻ╚ń╣¹Ė„ūā┴┐Ą─öĄ(sh©┤)┴┐╝ē║═┴┐ŠVĄ╚┤µį┌▌^┤¾Ą─▓Ņ«ÉŻ¼ätąĶꬎ╚ī”öĄ(sh©┤)ō■(j©┤)▀Mąąś╦£╩╗»Ż¼ė├ś╦£╩╗»║¾Ą─öĄ(sh©┤)ō■(j©┤)ėŗ╦ŃŲõŽÓĻP(gu©Īn)ŠžĻćŻ¼į┘▀Mąąų„│╔Ę▌Ęų╬÷ĪŻś╦£╩╗»Ą─ĘĮĘ©╩Ūė├įŁ╩╝öĄ(sh©┤)ō■(j©┤)Ą─Ė„┴ą│²ęįĖ„┴ąĄ─ś╦£╩▓ŅĪŻ

3Ż«2 ▀xō±ų„│╔ĘųĪŻ▓ó└¹ė├ų„│╔Ęų▀MąąĘų╬÷

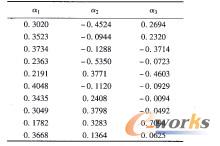

ė╔╠Ä└Ē║¾ą╬│╔Ą─ŽÓĻP(gu©Īn)ŠžĻćŪ¾│÷ŲõnéĆĘŪžō╠žš„ųĄ▓óīóŲõÅ─┤¾ĄĮąĪ┼┼ą“Ż«ėŗ╦Ń╠žš„ųĄĄ─å╬╬╗╠žš„Ž“┴┐dĪŻĪŻĖ∙ō■(j©┤)ų„│╔ĘųžĢ½I┬╩Ą─┤¾ąĪ▀x╚ĪŪ░séĆų„ꬥ─īŻ╝ęįuĘųśŗ(g©░u)įņŠC║Žįuār║»öĄ(sh©┤)ĪŻ┤_Č©sĄ─ĘĮĘ©╩ŪŪ░séĆų„│╔Ęų╦∙░³└©Ą─įŁ╩╝ūā┴┐Ą─ą┼Žó▀_ĄĮę╗Č©Ą─▒╚└²ĪŻ┤╦▒╚└²ĘQ×ķ└█ėŗžĢ½I┬╩Ż¼ę╗░Ń▀_ĄĮ85Żź╝┤┐╔ĪŻų„│╔ĘųĄ─žĢ½I┬╩░┤╩Į(1)┐╔Ą├│÷Ż¼└█ėŗžĢ½I┬╩░┤╩Įf2┐╔Ą├│÷ĪŻ

╚Īų„│╔ĘųĄ─žĢ½I┬╩×ķÖÓ(qu©ón)ųžŻ¼śŗ(g©░u)įņŠC║Žįuār║»öĄ(sh©┤)╚ń╩Į

(3)ŲõųąZ╩ŪĖ„’LļUę“╦žī”æ¬Ą─▓╗═¼╠žš„Ž“┴┐Ą─Ą├ĘųųĄŻ¼ę╗ė╔╩Įf4)Ą├│÷ĪŻīóFÅ─┤¾ĄĮąĪ┼┼ą“Ż¼▒Ń┐╔Ą├ĄĮ’LļUę“╦žĄ─┼┼ą“├¹┤╬ĪŻFųĄįĮ┤¾Ż¼šf├„┤╦’LļUę“╦žī¦ų┬Ą─’LļU║¾╣¹įĮć└ųžĪŻ

4 īŹūCĘų╬÷

▒Š╬─ęį─│ÅSą┼Žó╗»ĒŚ─┐Į©įO(sh©©)ųąĄ─▒O(ji©Īn)└ĒĘĮ×ķ└²Ż¼šł10╬╗īŻ╝ę░┤šš▒O(ji©Īn)└ĒĘĮ├µ┼RĄ─’LļUę“╦ž▀Mąą┤“ĘųŻ¼Ą├│÷▒Ē2ĪŻ▒Ē2─│ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)į┌─│ĒŚ─┐▒O(ji©Īn)└ĒųąĄ─’LļUę“╦žįuārīó▒Ē2ųąĄ─öĄ(sh©┤)ō■(j©┤)▐D(zhu©Żn)╗»×ķŠžĻćXŻ¼▀MąąöĄ(sh©┤)ō■(j©┤)╠Ä└ĒĪŻė╔ė┌▒ĒųąöĄ(sh©┤)ō■(j©┤)▓Ņ«É▌^ąĪŻ¼▓╗▒ž▀Mąąś╦£╩╗»Ż¼┐╔ęįų▒Įėė├SPSSĮy(t©»ng)ėŗ▄ø╝■ī”╔Ž╩÷öĄ(sh©┤)ō■(j©┤)Ū¾ŲõŽÓĻP(gu©Īn)ŠžĻćŻ¼▀Mąąų„│╔ĘųĘų╬÷ĪŻ▌ö╚╦öĄ(sh©┤)ō■(j©┤)║¾Ą├ĄĮ│§╩╝ę“ūė▌d║╔Ļć(ęŖ▒Ē3)Ż¼╝░ŽÓĻP(gu©Īn)ŠžĻć╠žš„ųĄĪó╠žš„ųĄžĢ½I┬╩║═└█ėŗžĢ½I┬╩ęŖ▒Ē4ĪŻ

▒Ē2

▒Ē3 │§╩╝ę“ūė▌d║╔Ļć

Å─▒Ē4┐╔ų¬Ż«Ū░3éĆų„│╔ĘųĄ─└█ėŗžĢ½I┬╩×ķ74ŻźŻ¼į┌┐éöĄ(sh©┤)×ķ10éĆĄ─│╔ĘųųąŻ¼▌^Ė▀▒╚└²Ąž░³└©┴╦įŁ╩╝ūā┴┐Ą─ą┼ŽóĪŻę“┤╦╚Īs=3ĪŻė╔▒Ē3┐╔ėŗ╦Ńų„│╔ĘųĄ─╠žš„Ž“┴┐ųĄŻ¼ęŖ▒Ē5ĪŻ

▒Ē4 ŽÓĻP(gu©Īn)ŠžĻć╠žš„ųĄĪó╠žš„ųĄžĢ½I┬╩║═└█ėŗžĢ½I┬╩

▒Ē5 ų„│╔ĘųŽ“┴┐

ė╔╔Ž╩÷─Żą═ėŗ╦Ń│÷▒O(ji©Īn)└ĒĘĮ├µ┼RĄ─Ė„’LļUę“╦žĄ─ŠC║Ž│╔ĘųųĄ╝░┼┼ą“├¹┤╬╚ń▒Ē6ĪŻŲõųąFįĮ┤¾Ż¼ė╔▀@éĆ’LļUę“╦žĮo▒O(ji©Īn)└ĒĘĮĦüĒĄ─’LļUįĮ┤¾Ż¼╦³Ą─├¹┤╬įĮ┐┐Ū░ĪŻ

┤╦įuārĘĮĘ©īó▒O(ji©Īn)└ĒĘĮ├µ┼RĄ─’LļUę“╦ž░┤ššŲõī”▒O(ji©Īn)└ĒĘĮĦüĒė░ĒæĄ─ć└ųžąį▀Mąą┴╦┼┼ą“ĪŻÅ─▒Ē6┐╔ęį┐┤│÷Ż¼į┌13éĆ’LļUę“╦ž«öųąŻ«▒O(ji©Īn)└ĒĘĮĄ─╝╝ąg(sh©┤)ę“╦žÄ¦üĒĄ─’LļU║¾╣¹ī”▒O(ji©Īn)└ĒĘĮČ°čį╩ŪūŅ×ķć└ųžĄ─Ż¼śI(y©©)ų„ĘĮī”ą┼Žó╗»ĒŚ─┐Ą─ģó┼c│╠Č╚ę▓Ģ■ī”▒O(ji©Īn)└ĒĘĮ«a(ch©Żn)╔·▌^┤¾Ą─ė░ĒæŻ¼Č°▄ø╝■╣®æ¬╔╠Ą─▄ø╝■┘|(zh©¼)┴┐┼cĘ■äš(w©┤)╦«ŲĮĖ³╩Ū▓╗┐╔║÷ęĢĪŻ▒O(ji©Īn)└ĒĘĮ┐╔ęįĖ∙ō■(j©┤)ęį╔ŽįuārĮY(ji©”)╣¹Ż«ī”ė░Ēæ┤¾Ą─’LļUę“╦ž▀Mąąųž³c▒O(ji©Īn)┐žŻ¼ėąą¦ęÄ(gu©®)▒▄╗“ĮĄĄ═ūį╔Ē’LļUĪŻ

▒Ē6 ’LļUę“╦žĄ─ų„│╔ĘųųĄĪóŠC║Ž│╔ĘųųĄ╝░┼┼ą“├¹┤╬

5 ĮY(ji©”)šō

─┐Ū░Ż¼╬ęć°┤¾▓┐Ęųą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)▀Ćø]ėąĮ©┴ó═Ļ╔ŲĄ─’LļU╣▄└ĒųŲČ╚Ż¼ŽÓĻP(gu©Īn)蹊┐ę▓▌^╔┘ĪŻĶbė┌┤╦Ż¼▒Š╬─ī”ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)į┌▒O(ji©Īn)└Ēųą├µ┼RĄ─’LļU▀Mąą┴╦蹊┐Ż¼ė├╣╩šŽśõĘų╬÷Ę©Ī░ęį╣¹ī¦ę“Ī▒Ż¼ė├č▌└[═Ų└Ē▓ķ├„┴╦’LļUę“╦žŻ¼▓óė├ų„│╔ĘųĘų╬÷Ę©ī”Ųõ▀Mąą┴╦įuārŻ¼Ž¹│²┴╦ę“╦žķgĄ─ą┼Žóųž»BŻ¼Ą├ĄĮ┴╦’LļUę“╦žŠC║Žįuār─Żą═Ż¼×ķ▒O(ji©Īn)└ĒĘĮ▀Mąąūį╔ĒĄ─’LļU╣▄└Ē╠ß╣®┴╦┐ŲīWĄ─ę└ō■(j©┤)ĪŻ┤╦═ŌŻ¼ė╔ė┌▒Š╬─▀Mąą’LļUūRäe╩Ūū±čŁ┼cų¬ūRĮ╗┴„ŽÓĻP(gu©Īn)ģó┼cĘĮüĒäØĘųĄ─Ż¼ī”ė┌▒O(ji©Īn)└ĒĘĮ’LļUę“╦žūRäeĄ─╬┤▒Mų«╠Ä┐╔į┌▒Š╬─Ą─╗∙ĄA(ch©│)╔ŽöU┤¾ūRäeĘČć·Ż¼īó’LļUę“╦ž▀Mę╗▓Į╝ÜĘųŻ¼į┌ūRäeÅVČ╚║═ūRäe╔ŅČ╚╔Ž└^└m(x©┤)╔Ņ╚ļ蹊┐ĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ų„│╔ĘųĘų╬÷Ą─ą┼Žó╗»╣ż│╠▒O(ji©Īn)└ĒŲ¾śI(y©©)’LļUįuār─Żą═蹊┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/support/11121824283.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")