1 ŲĮ║ŌėøĘų┐©Ą─░lš╣┌ģä▌Ż║ė╔ČÓŠSĄĮČÓīė┤╬

į┌20╩└╝o80─Ļ┤·Ū░Ż¼╗∙ė┌═Č┘Yš▀║═é∙ÖÓ╚╦Ą─└¹ęµŻ¼žöäšįuārÄū║§╩ŪŲ¾śI┐āą¦įuārĄ─╚½▓┐ā╚╚▌ĪŻ20╩└╝o80─Ļ┤·ų«║¾Ż¼ė╔ė┌Ų¾śIĮøĀIŁhŠ│Ą─ūā╗»Ż¼ęįžöäš│╔╣¹ū„×ķįuār£╩ätĄ─┐āą¦įuār¾wŽĄĄ─ŠųŽ▐ąį╚šęµ═╣’@ĪŻļSų°ĖéĀÄĄ─╝ėäĪŻ¼ĮøĀIš▀▓╗āHę¬Ū¾śI┐āįuār¾wŽĄ─▄ŽĄĮyĄžĘ┤ė│Ų¾śIŪ░ę╗ļAČ╬ĮøĀI╗ŅäėĄ─ą¦╣¹Ż¼═¼Ģrę▓ę¬Ū¾śI┐āįuārŽĄĮy─▄Ė³╚½├µĄžĘ┤ė│Ų¾śIŠC║ŽĀŅøręį╝░╬┤üĒ░lš╣┌ģä▌Ż¼─▄╝░ĢrĄž░l¼Få¢Ņ}Ż¼īżšę│÷┐āą¦äėę“Ż¼ėąą¦ĄžŅA£y╬┤üĒ╝░ę²ī¦ĮY╣¹ĪŻČ°é„ĮyĄ─śI┐āįuārĘĮĘ©╩Ū¤oĘ©ØMūŃ▀@ĘNę¬Ū¾Ą─ĪŻ

į┌▀@ĘN┤¾ŁhŠ│Ž┬Ż¼┐āą¦įuār¾wŽĄĄ─ā╚╚▌ę▓ųØuÅ─é„ĮyęŌ┴x╔ŽĄ─žöäšįuārĪŻŽ“╗∙ė┌æ┬į╣▄└ĒĄ─śI┐āįuār蹊┐ĘĮŽ“░lš╣ĪŻ├└ć°╣■Ę╔╠īWį║Į╠╩┌┐©Ųš╠m║═ųZŅD21äō┴ó┴╦ŲĮ║ŌėŗĘų┐©(BSC)Ż¼BSC▓╔ė├║Ō┴┐Ų¾śI╬┤üĒ┐āą¦Ą─“īäėę“╦žĘĮĘ©Ż¼īóŲ¾śIæ┬į─┐ś╦╗“╩╣├³▐D╗»│╔Š▀¾wĄ──┐ś╦║═įu╣└ųĖś╦ĪŻŠ▀ėąæ┬į╣▄└ĒĄ─╣”─▄ĪŻČ°ŪęÅ─äėæBæ┬į╣▄└ĒĄ─Ė▀Č╚ĪŻīóŲ¾śIā╚▓┐┴„│╠┼c═Ō▓┐╩ął÷ŁhŠ│ĪóĮM┐Śäōą┬░lš╣Ą╚Įyę╗╝{╚ļ║═š¹║ŽĄĮŲ¾śI┐āą¦įu╣└ŽĄĮyųąŻ¼░čžöäš┼cĘŪžöäšųĖś╦┐žųŲĪóŲ¾śIČ╠Ų┌─┐ś╦║═ķLŲ┌─┐ś╦┬ōŽĄŲüĒŻ¼Į©┴ó┴╦ę╗ĘN╗∙ė┌╦─ŠSŠC║ŽŲĮ║ŌĄ─æ┬įąį┐āą¦įu╣└ŽĄĮyĪŻ╦³▓╗╩Ū╣½╦Š╦∙ėą║Ō┴┐ųĖś╦Ą─╚½├µĖ┼└©Ż¼ę▓▓╗╩Ū╦∙ėąæ┬įĪóžöäš║═▀\ĀI║Ō┴┐ųĖś╦Ą─╠µ┤·ŲĘŻ¼Č°╩ŪÅ─žöäšĪó┐═æ¶Īóā╚▓┐śIäš┴„│╠ĪóīW┴Ģ┼c│╔ķL4éĆŠSČ╚īó╚╬äš║═æ┬į▐D╗»×ķ─┐ś╦║═║Ō┴┐ųĖś╦ĪŻ▓ó║Ō┴┐╚½├µĮøĀIśI┐āĄ─╣żŠ▀║═┴„│╠ĪŻ┐éų«Ż¼ŲĮ║ŌėŗĘų┐©ęįæ┬į×ķųąą─Ż¼ÅŖš{▀^│╠╣▄└Ē┼c─┐ś╦╣▄└Ē▓óųžŻ¼žöäšųĖś╦┼cĘŪžöäšųĖś╦▓ó┤µŻ¼╩Ūę╗éĆų¬ūRĮ╗┴„║═£Ž═©Ą─īW┴ĢŽĄĮyĪŻŲĮ║ŌėŗĘų┐©Ą─ę╗éĆųžę¬äōą┬Š═╩ŪīóŲ¾śIśI┐āįuārĄ─ā╚╚▌ė╔å╬ę╗Ą─žöäšĘĮ├µŻ¼öUš╣ĄĮžöäšĪó┐═æ¶Īóā╚▓┐śIäš┴„│╠ĪóīW┴Ģ┼c│╔ķL4éĆŠSČ╚ĪŻ

Ą½─┐Ū░ć°ā╚═Ōī”ŲĮ║ŌėøĘų┐©Ą─└Ēšō蹊┐ČÓ╝»ųąį┌Ų¾śIš¹¾wīė├µ╔ŽŻ¼ø]ėą┐╝æ]Ų¾śIā╚▓┐ĮM┐ŚĮYśŗ║═īóŲõ▀Mę╗▓ĮŽ“Ž┬ĘųĮŌĪŻĖ∙ō■ŽĄĮyšōĄ─ė^³cŻ¼╚╬║╬īŹ¾wČ╝┐╔ęį▒╗ęĢ×ķę╗éĆė╔Ī░ĮM╝■Ī▒śŗ│╔Ą─ŽĄĮyŻ¼ŽĄĮyĄ─š¹¾w╣”─▄╚ĪøQė┌ŽĄĮyĖ„å╬į¬(▓┐Ęų)Ą─╣”─▄║═ė╔ūėŽĄĮyśŗ│╔Ą─š¹¾wĮYśŗĪŻŲ¾śIĄ─ā╚▓┐ĮM┐Śå╬į¬╩Ūśŗ│╔Ų¾śIš¹¾wĄ─ĮM╝■ĪŻėų╩Ūė╔Ųõā╚▓┐åT╣ż╝░Ųõ╗Ņäėśŗ│╔Ą─ŽĄĮyŻ¼╩Ū▀BĮėŲ¾śI┼cåT╣żĄ─ś“┴║ĪŻŲ¾śIĄ─ā╚▓┐ĮM┐Śå╬į¬╩Ūė╔ā╔éĆ╗“ā╔éĆęį╔ŽĄ─╚╦åT╝░─│ą®Šo├▄┬ōŽĄĄ─śIäšśŗ│╔Ą─Ż¼×ķ┴╦═Ļ│╔Ų¾śIš¹¾wĄ─æ┬į┼c─┐ś╦Ż¼ōĒėą╠žČ©Ą─Š▀¾w─┐ś╦Ż¼ŪęėąŽÓī”¬Ü┴óĄ─ŅIė“Īó▓┐Ęų╗“Ęųų¦ĪŻ╦³╩ŪĮķė┌Ų¾śIā╚▓┐Ż¼▀BĮėŲ¾śIæ┬į┼cåT╣żéĆ¾wĄ─ę╗ĘNĮM┐Śą╬╩ĮĪŻļm╚╗į┌▓╗═¼Ą─Ų¾śIĮM┐ŚĮYśŗųąŻ¼ā╚▓┐ĮM┐Śå╬į¬Š▀ėą▓╗═¼Ą─▒Ē¼Fą╬╩ĮŻ¼Ą½Č╝╩ŪŲ¾śIĮM┐ŚĮYśŗųąĄ─ĮM┐Śå╬į¬ĪŻ

─┐Ū░ŲĮ║ŌėŗĘų┐©▓╗─▄═╗│÷ā╚▓┐ĮM┐Śå╬į¬Ą─┬Ü─▄╝░╠ž╔½Ż¼╚▒Ę”ā╚▓┐ĮM┐Śå╬į¬Ą╚▓╗═¼īė┤╬ŲĮ║ŌėŗĘų┐©Ą─ų¦│ųŻ¼┤¾┤¾ĮĄĄ═┴╦Ų¾śIš¹¾wŲĮ║ŌėŗĘų┐©Ą─┐╔▓┘ū„ąį┼cŽĄĮyąįĪŻę“┤╦Ż¼æ¬▀Mę╗▓Į░lš╣═Ļ╔ŲŲĮ║ŌėŗĘų┐©¾wŽĄŻ«Į©┴ó┐ŲīWĄ─ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦įuār¾wŽĄŻ¼īóŲ¾śIš¹¾wīė├µ╔ŽĄ─ŲĮ├µĄ─ŲĮ║ŌėŗĘų┐©Ą─4éĆŠSČ╚īėīėŽ“Ž┬ĘųĮŌŻ¼ĮM│╔▓╗═¼īė┤╬Ą─Ż¼īėīėŽÓ┬ōĄ─ŲĮ║ŌėŗĘų┐©┴ó¾w¾wŽĄĪŻą╬│╔ę╗╠ūÅ─ĮøĀIīėĄĮ╣▄└ĒīėĪŻÅ─╣▄└ĒīėĄĮł╠ąąīė╦∙Į©śŗ│╔Ą─Ų¾śIĮøĀI┐āą¦įuārĄ─┴ó¾w¾wŽĄĪŻĮ©┴ó▀m║Ž╬ęć°ć°ŪķĄ─ČÓīė┤╬ŲĮ║ŌėŗĘų┐©┐āą¦įuār¾wŽĄŠ▀ėąśOŲõųžę¬Ą─¼FīŹū„ė├ĪŻ

2 Ų¾śIČÓīė┤╬ŲĮ║ŌėŗĘų┐©¾wŽĄśŗĮ©Ą─╗∙▒Š╦╝┬Ę

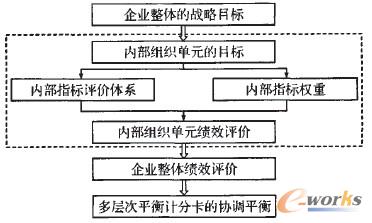

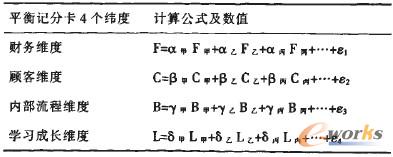

Ų¾śIČÓīė┤╬ŲĮ║ŌėŗĘų┐©Ą─śŗĮ©ę¬Į©┴óį┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėŗĘų┐©Ą─╗∙ĄA╔ŽŻ¼▓óęįĻPµI┐āą¦ųĖś╦Ę©║═īė┤╬Ęų╬÷Ę©Ą╚ū„×ķča│õŻ¼Ųõ╝▄śŗ╚ńŽ┬(ęŖłD1)Ż║

łD1 ČÓīė┤╬ŲĮ║ŌėŗĘų┐©¾wŽĄśŗĮ©┐“╝▄

2.1 Ė∙ō■Ų¾śI╦∙╠ÄĄ─ā╚═Ō▓┐ŁhŠ│╝░Ų¾śIūį╔ĒĄ─Š▀¾wŪķørųŲČ©│÷Ų¾śIš¹¾wĄ─æ┬į─┐ś╦

į┌š¹¾wæ┬į─┐ś╦Ą─ųĖī¦Ž┬Ż¼æ¬ė├īė┤╬Ęų╬÷Ę©Ą╚ĘĮĘ©║Ž└Ē┤_Č©Ų¾śI╝ēŲĮ║ŌėŗĘų┐©▓╗═¼ŠSČ╚(ę╗╝ēįuārųĖś╦)Ą─ÖÓųžĪŻæ¬ė├ĻPµIųĖś╦Ę©Š▀¾w▀xō±▓╗═¼ŠSČ╚Ž┬Ą─įuārųĖś╦(Č■╝ēįuārųĖś╦)Ż¼Į©┴óŲŲ¾śIš¹¾wŲĮ║ŌėŗĘų┐©Ą─įuārųĖś╦¾wŽĄĪŻ

2.2 ę└ō■Ų¾śIæ┬į┤_Č©Ų¾śIā╚▓┐ĮM┐Śå╬į¬Ą──┐ś╦

į┌Ų¾śIārųĄäōįņĄ─¾wŽĄųąĪŻ▓╗═¼Ą─ā╚▓┐ĮM┐Śå╬į¬į┌Ų¾śIārųĄį÷ųĄĄ─▀^│╠ųąŻ¼Š▀ėą▓╗═¼Ą─ū„ė├ĪŻ─│ę╗ā╚▓┐ĮM┐Śå╬į¬Ą─ķLŲ┌─┐ś╦┐╔ęįų¦│ųŲ¾śIæ┬įĄ──│ę╗ĘĮ├µŻ¼ę▓┐╔─▄ų¦│ų─│ÄūĘĮ├µĪŻ╦∙ęįŲ¾śIš¹¾wĄ─æ┬į─┐ś╦╝░ŲĮ║ŌėŗĘų┐©įuārųĖś╦¾wŽĄųŲČ©ęį║¾Ż¼ę¬į┘Ė∙ō■Ų¾śIā╚▓┐ĮM┐Śå╬į¬Ą─ĮYśŗ║═╠ž³cŻ¼īóŲ¾śIš¹¾wæ┬įīėīėĘųĮŌ┬õīŹĄĮĖ„ā╚▓┐ĮM┐Śå╬į¬Ż¼Ė„ā╚▓┐ĮM┐Śå╬į¬į┌Ų¾śIš¹¾wæ┬įĄ─╗∙ĄA╔ŽŻ¼ĮY║Žūį╔ĒĄ─īŹļHŪķørŻ¼ųŲČ©│÷Ė„ūį╦∙ę¬īŹ╩®Ą─ķL▀h░lš╣─┐ś╦ĪŻ

ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėøĘų┐©╩Ūā╚▓┐ĮM┐Śå╬į¬ę╗Č╬ĢrŲ┌░lš╣Ą─┐āą¦ĻP┬ōČ©╬╗║═┐āą¦£yįuŻ¼╦³Å─š¹¾w╔Žų¦│ųŲ¾śIĄ─æ┬į░lš╣Ż¼Ą½ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėøĘų┐©ģs▓╗─▄ų▒ĮėÅ─Ų¾śIŲĮ║ŌėøĘų┐©╔ŽĘųĮŌĄ├ĄĮŻ¼ę“×ķ╦¹éā╩Ūā╔éĆ▓╗═¼Ą─ų„¾wĪŻŲ¾śIŲĮ║ŌėøĘų┐©╩ŪŲ¾śI├µ┼RŁhŠ│╝░ßśī”ūį╔ĒŪķørĮ©┴óĄ─ŲĮ║ŌėøĘų┐©ĪŻŲ¾śIėąČÓéĆā╚▓┐ĮM┐Śå╬į¬Ż¼╠žČ©ā╚▓┐ĮM┐Śå╬į¬ų╗╩ŪŲ¾śI╣▄└Ē╗“śI䚥─ę╗éĆå╬į¬ĪŻ╦³éā├µ┼RĄ─ŁhŠ│╩Ū▓╗ę╗śėĄ─ĪŻ▀@ę▓Š═øQČ©┴╦ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėøĘų┐©┼cŲ¾śIŲĮ║ŌėøĘų┐©╩Ū▓╗═¼Ą─ā╔╠ū¾wŽĄĪŻ╦∙ęįā╚▓┐ĮM┐Śå╬į¬æ¬į┌│õĘų└ĒĮŌŲ¾śIæ┬įĄ─╗∙ĄA╔ŽŻ¼Ė∙ō■ūį╔Ē╠žČ©Ą─ŁhŠ│ĪŻĮĶų·SWOTĘų╬÷Ę©╝░─┐ś╦╣▄└ĒĄ─╦╝ŽļĄ╚ųŲČ©ūį╔ĒŠ▀¾wĄ─░lš╣─┐ś╦ĪŻ

2.3 Į©┴ó╗∙ė┌ŲĮ║ŌėŗĘų┐©Ą─ā╚▓┐ĮM┐Śå╬į¬Ą─ųĖś╦įuār¾wŽĄ

ā╚▓┐ĮM┐Śå╬į¬æ¬Ė∙ō■ūį╔ĒĄ──┐ś╦Ż¼▓óĮY║ŽĮM┐ŚĄ─Š▀¾wŪķør║═╠ž³cŻ¼īó─Ż║²Ą─æ┬į─┐ś╦Š▀¾wĘųĮŌĄĮā╚▓┐ŲĮ║ŌėŗĘų┐©Ą─▓╗═¼ŠSČ╚ųąĪŻĮ©┴óŲ▀mæ¬įōā╚▓┐ĮM┐ŚĄ─ŲĮ║ŌėøĘų┐©ŠSČ╚(ę╗╝ēįuārųĖś╦)ĪŻĖ„ŠSČ╚(ę╗╝ēįuārųĖś╦)Ž┬Ą─ĻPµI┐āą¦ųĖś╦KPI(Č■╝ēįuārųĖś╦)Ą─Š▀¾w▀xō±ę¬ĮĶĶbŲ¾śIš¹¾wŲĮ║ŌėŗĘų┐©Ą─ųĖś╦įuār¾wŽĄŻ¼▓óī”▓╗═¼ā╚▓┐ĮM┐Śå╬į¬šµš²“īäė╣½╦Šæ┬į─┐ś╦īŹ¼FĄ─Š▀¾wę“╦ž▀Mąą░lŠ“ĪŻ¾w¼F╣½╦Šæ┬įī”Ė„éĆ▓╗═¼ā╚▓┐ĮM┐Śå╬į¬╣żū„┐āą¦Ą─Š▀¾wę¬Ū¾Ż¼į÷ÅŖųĖś╦▀xō±Ą─ßśī”ąį║═š²┤_ąįĪŻ

2.4 įOČ©ųĖś╦ÖÓųž

╩ūŽ╚Ż¼Ė∙ō■Ų¾śIĄ─ŪķørĪŻė╔╩ņŽżŲ¾śIæ┬į░lš╣ĘĮŽ“Ą─īŻ╝ęī”Ė„ĒŚę╗╝ēųĖś╦į┌Ė„ā╚▓┐ĮM┐Śå╬į¬Ą─ĘųĮŌÖÓųž▀Mąą┤“ĘųŻ¼Ė∙ō■ČÓ╬╗īŻ╝ęĄ─ū╔įāĮY╣¹Ż¼▓╔ė├īė┤╬Ęų╬÷Ę©Ż¼╩╣Ų¾śIš¹¾wŲĮ║ŌėøĘų┐©Ą─4éĆŠSČ╚į┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ųą▀MąąĘųĮŌĪŻ

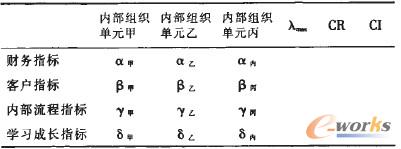

╝┘Č©Ų¾śIėą3éĆā╚▓┐ĮM┐Śå╬į¬Ż¼Ęųäe×ķ╝ūŻ¼ęęŻ¼▒¹ĪŻūŅĮKĄ├ĄĮžö䚊SČ╚į┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬╝ūĪóęęĪó▒¹Ą─ĘųĮŌÖÓųžŻ¼Ęųäeėø×ķ”┴╝ūĪó”┴ęęĪó”┴▒¹ĪŻ═¼└ĒĄ├ĄĮŅÖ┐═ŠSČ╚Īóā╚▓┐┴„│╠ŠSČ╚║═īW┴Ģ│╔ķLŠSČ╚į┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬Ą─ĘųĮŌÖÓųžŻ¼Ęųäeė├ūų”┬╝ūĪó”├╝ūĪó”─╝ūĄ╚▒Ē╩ŠĪŻ

▒Ē1 Ų¾śIš¹¾wųĖś╦į┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬Ą─ĘųĮŌÖÓųž

╚╗║¾Ż¼ī”─│ę╗ā╚▓┐ĮM┐Śå╬į¬į┌Ų¾śIš¹¾wŲĮ║ŌėøĘų┐©▓╗═¼ŠSČ╚╔Ž╦∙│ąō·Ą─ÖÓųž▀MąąÜwę╗╗»╠Ä└ĒŻ¼Ą├ĄĮą▐š²ÖÓųžŻ¼▀MČ°śŗĮ©│÷įōā╚▓┐ĮM┐Śå╬į¬žöäšĪó┐═æ¶Īóā╚▓┐┴„│╠║═īW┴Ģ│╔ķL4éĆŠSČ╚Ą─ÖÓųžĪŻ(▒Ē2ęįā╚▓┐ĮM┐Śå╬į¬╝ū×ķ└²)

▒Ē2 ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėøĘų┐©4éĆŠSČ╚Ą─ÖÓųž▒Ē

ŲõųąŻ¼”ŪŻĮ”┴╝ūŻ½”┬╝ūŻ½”├╝ūŻ½”─╝ūĪŻ

═¼└ĒŻ¼Ė„ā╚▓┐ĮM┐Śå╬į¬Ė∙ō■╔Ž╬─╦∙╩÷īė┤╬Ęų╬÷Ę©Ą─įŁ└ĒŻ¼╝»║ŽīŻ╝ę╝░ā╚▓┐ĮM┐Śå╬į¬ųąåT╣żĄ─╝»¾wųŪ╗█Ż¼ĘųäeśŗĮ©│÷žöäšĪó┐═æ¶Īóā╚▓┐śIäš║═īW┴Ģ┼c│╔ķL▀@4éĆŠSČ╚ā╚▓┐ųĖś╦ų«ķgĄ─┼ąöÓŠžĻćĪŻ┤_Č©Ė„éĆČ■╝ēųĖś╦KPIĄ─ÖÓųžŻ╗▓óīóÖÓųžŽĄöĄ▀Mąą║Ž│╔Ż¼Ū¾Ą├├┐éĆųĖś╦ī”ā╚▓┐ĮM┐Śå╬į¬š¹¾wśI┐āĄ─ÖÓųž(ÖÓŽĄöĄ)ĪŻ╣½╩Įšf├„╚ńŽ┬Ż║

─│Č■╝ēųĖś╦Ą─ÖÓŽĄöĄŻĮįōČ■╝ēųĖś╦ūį╔ĒÖÓųžĪ┴įōČ■╝ēųĖś╦╦∙ī┘ŻŁ╝ēųĖś╦Ą─ÖÓųž

═©▀^Ė„ĒŚųĖś╦Ą─ÖÓųžŻ¼┐╔ęįŪÕ╬·Ąž┐┤│÷▓╗═¼ā╚▓┐ĮM┐Śå╬į¬śI┐āįuārĄ─ārųĄ╚ĪŽ“║═╣żū„Ą─▌pųžŠÅ╝▒ĪŻę▓ėą└¹ė┌Ų¾śIī”Ė„ā╚▓┐ĮM┐Śå╬į¬ŅA╦ŃĄ─║Ž└ĒĘų┼õŻ¼╝░Ų¾śIī”ā╚▓┐ĮM┐Śå╬į¬─┐ś╦Ą─╝░Ģrš{š¹ĪŻ

2.5 ┤_Č©ųĖś╦ś╦£╩ųĄŻ¼▀Mąąā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėøĘų┐©Ą─┐āą¦įuār

(1)╠Ä└ĒöĄō■Ż¼┤_Č©ėøĘųĘĮĘ©ĪŻė╔ė┌╦∙▀xįuārųĖś╦Ą─ŅÉą═▓╗═¼Ż¼Č°Ūę┴┐ŠVę▓═∙═∙▓╗ę╗ų┬Ż¼į┌▀MąąŠC║Žįuārų«Ū░ę¬ī”▓╗═¼ŅÉą═║═▓╗═¼┴┐ŠVĄ─ųĖś╦ųĄĘųäe▀Mąąę╗ų┬╗»║═¤o┴┐ŠV╗»╠Ä└ĒĪŻ┐╔Ė∙ō■ā╚▓┐ĮM┐Śå╬į¬Ą─Š▀¾wŪķørĪŻĮY║ŽŲ¾śIæ┬įĄ─ęÄäØ║═īŻ╝ęĄ─ęŌęŖŻ¼┐╝æ]Üv╩ĘśI┐āĪŻ┤_Č©▓╗═¼ųĖś╦Ą─ś╦ŚUųĄ╝░▓╗į╩įSųĄŻ¼▓ó▓╔ė├╣”ą¦ŽĄöĄĘ©Īó║åå╬ųĖöĄĘ©Ą╚╠Ä└ĒĘĮĘ©Ż¼ī”ŅÉą═║═┴┐ŠV▓╗═¼Ą─ųĖś╦Ęųäe░┤ššĖ„ūįĄ─╠žš„▀Mąą╠Ä└ĒĪŻ

(2)öĄō■╠Ä└Ē║¾ĪŻĖ∙ō■▓╗═¼Ą─ėøĘųĘĮĘ©▀Mąąėŗ╦ŃŻ¼Ą├│÷Ė„å╬ĒŚųĖś╦Ą─Ą├ĘųĪŻ

(3)įuārĮY╣¹Ą─ą╬│╔ĪŻĖ∙ō■Ė„ųĖś╦Ą─Ą├Ęų║═ÖÓųžŻ¼└¹ė├ŠC║ŽųĖöĄĘ©įŁ└ĒŻ¼ėŗ╦ŃĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─śI┐āĪŻĖ∙ō■ŲĮ║ŌėøĘų┐©Ė„ųĖś╦öĄō■ėŗ╦ŃĄ─ĮY╣¹Ż¼ģóšš╝╚Č©Ą─ś╦£╩Ż¼Ą├│÷įōā╚▓┐ĮM┐Śå╬į¬Ą─ŠC║ŽśI┐āĀŅørĪŻ

2.6 Ė∙ō■ŲĮ║ŌėŗĘų┐©Ą├Ęųī”Ų¾śI┐āą¦▀Mąąįuār

Ė∙ō■Ė„ā╚▓┐ĮM┐Śå╬į¬į┌Ų¾śI╝ēŲĮ║ŌėŗĘų┐©4éĆŠSČ╚╔Ž│ąō·Ą─ÖÓųž╝░Ųõį┌įōŠSČ╚╔ŽĄ─Š▀¾wĄ├ĘųĪŻ▀MąąŲĮ║ŌėŗĘų┐©Ą─┐vŽ“ŠC║ŽŻ¼Ą├│÷Ų¾śI╝ēŲĮ║ŌėŗĘų┐©Ą─Ą├ĘųŻ¼▀MČ°ī”Ų¾śIš¹¾wĄ─┐āą¦Ūķør▀Mąą║Ž└ĒĄ─įuārĪŻąĶę¬ÅŖš{Ą─╩ŪŻ¼Ų¾śIĄ─š¹¾w┐āą¦üĒį┤ė┌Ų¾śIĖ„ā╚▓┐ĮM┐Śå╬į¬┐āą¦Ą─ėąÖCš¹║ŽĪŻ«öā╚▓┐ĮM┐Śå╬į¬ķg«a╔·ģf═¼ą¦æ¬ĢrŻ¼Ų¾śIĄ─š¹¾w┐āą¦Ģ■┤¾ė┌ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦ų«║═Ż╗Ę┤ų«Ż¼Ų¾śIĄ─š¹¾w┐āą¦Ģ■ąĪė┌ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦ų«║═ĪŻ

3 Ų¾śIČÓīė┤╬ŲĮ║ŌėŗĘų┐©Ą─ģfš{┼cŲĮ║Ō

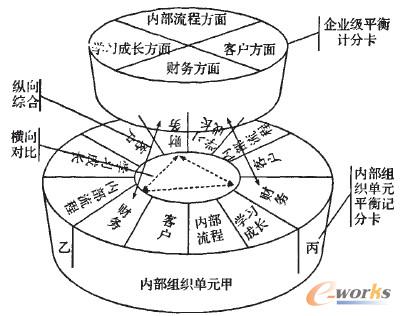

Ė∙ō■▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėŗĘų┐©Ą─śŗĮ©Ż¼Ų¾śIš¹¾wĄ─æ┬į─┐ś╦╝░ŲĮ║ŌėøĘų┐©Ž“Ž┬▀Mąą┴╦┐vŽ“ĘųĮŌŻ¼▓óį┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ķg▀Mąą┴╦ÖMŽ“Ą─ĘųĮŌĪŻ╩╣Ų¾śI╝ēĄ─ŲĮ├µŲĮ║ŌėŗĘų┐©░lš╣│╔×ķČÓīė┤╬Ą─┴ó¾wŲĮ║ŌėŗĘų┐©¾wŽĄ(╚ńłD2)ĪŻ

łD2 ČÓīė┤╬┴ó¾wŲĮ║ŌėŗĘų┐©¾wŽĄ

3.1 ╗∙ė┌Ų¾śI▓╗═¼ŅÉą═ā╚▓┐ĮM┐Śå╬į¬Ą─ŲĮ║ŌėŗĘų┐©Ą─ÖMŽ“¾wŽĄ

į┌╩╣ė├ŲĮ║ŌėøĘų┐©ī”ā╚▓┐ĮM┐Śå╬į¬┐āą¦▀MąąįuārĢrĪŻę¬╠žäeūóęŌģ^Ęų▓╗═¼ŅÉą═Ą─ā╚▓┐ĮM┐Śå╬į¬ĪŻĖ∙ō■Ųõūį╔ĒĄ─Š▀¾w╠ž³c╝░Ųõ┼cŲ¾śIš¹¾wĄ─ĻPŽĄĪŻįOėŗ│÷▓╗═¼ā╚▓┐ĮM┐Śå╬į¬Ą─ŲĮ║ŌėøĘų┐©ŠSČ╚Ż¼▓óģó┐╝Ų¾śIŲĮ║ŌėŗĘų┐©Ą─įuārųĖś╦¾wŽĄŻ¼ėą▓ŅäeĄž▀MąąĮM┐Śā╚▓┐Ą─ųĖś╦▀xō±Ż¼╩╣ā╚▓┐ĮM┐Śå╬į¬Ą─ŲĮ║ŌėŗĘų┐©Ė³Š▀ßśī”ąįŻ¼Ė³─▄š²┤_Ąžī”Ų¾śI╝ēŲĮ║ŌėŗĘų┐©▀MąąÖMŽ“ĘųĮŌĪŻ┼e└²šf├„(╚ń▒Ē3)Ż║

▒Ē3 Ų¾śI╝ēŲĮ║ŌėŗĘų┐©Ą─ÖMŽ“ĘųĮŌ

ßśī”▓╗═¼ą╬╩ĮĄ─ā╚▓┐ĮM┐Śå╬į¬Ż¼▓╗═¼ųĖś╦═∙═∙ļ`ī┘▓╗═¼Ą─ŲĮ║ŌėøĘų┐©ŠSČ╚Ż¼æ¬Ė∙ō■▓╗═¼ą╬╩Įā╚▓┐ĮM┐Śå╬į¬Ą─ūį╔Ē╠ž³c║Ž└ĒĄž▀Mąą▀xō±Ż¼╩╣ŲĮ║ŌėøĘų┐©Ė³Š▀ņ`╗ŅąįŻ¼Ę¹║Žā╚▓┐ĮM┐Śå╬į¬Ą─╠ž³cŻ¼▀MČ°▀Mę╗▓Įį÷ÅŖŲĮ║ŌėøĘų┐©ÖMŽ“ĘųĮŌĄ─š²┤_ąį║═╣”ą¦ąįĪŻ

3.2 ╗∙ė┌Ų¾śI▓╗═¼ŅÉą═ā╚▓┐ĮM┐Śå╬į¬Ą─ŲĮ║ŌėŗĘų┐©Ą─┐vŽ“¾wŽĄ

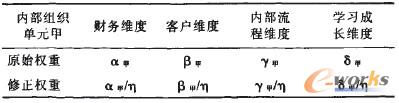

Ė∙ō■▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėŗĘų┐©Ą─Ą├ĘųŪķørŻ¼Ų¾śI╝ēŲĮ║ŌėŗĘų┐©Ą─žöäšĪóŅÖ┐═Īóā╚▓┐┴„│╠║═īW┴Ģ│╔ķLŠSČ╚╔ŽĄ─Ą├ĘųĄ─öĄųĄ╚ńŽ┬(ęŖ▒Ē4)ĪŻ

▒Ē4 Ų¾śIš¹¾wīė├µŲĮ║ŌėøĘų┐©ĘųųĄėŗ╦Ń

ŲõųąŻ¼F╝ūĪóFęęĪóF▒¹Ęųäe×ķŲ¾śI▓╗═¼ā╚▓┐ĮM┐Śå╬į¬╝ūĪóęęĪó▒¹į┌Ė„ūįžö䚊SČ╚╔ŽĄ─Ą├ĘųĪŻę“×ķŲ¾śIš¹¾wĄ─žöäš┐āą¦üĒį┤ė┌Ų¾śIĖ„ā╚▓┐ĮM┐Śå╬į¬žöäš┐āą¦Ą─ėąÖCš¹║ŽĪŻ╦∙ęįŻ¼Ų¾śIš¹¾wžö䚊SČ╚╔ŽĄ─Ą├Ęų▓╗ų╗╩ŪĖ„éĆā╚▓┐ĮM┐Śå╬į¬Ą├ĘųĄ─║åå╬ŽÓ╝ėŻ¼╦³▀ĆąĶę¬Ė∙ō■įuārŲ┌ķgā╚▓┐ĮM┐Śå╬į¬ķgĄ─ģf═¼ŪķørŻ¼╠Ē╝ėę╗éĆš{š¹ĒŚ”┼1ĪŻ”┼1Ą─┤_Č©┐╔╝»║Ž┴╦ĮŌŲ¾śIŪķørĄ─īŻ╝ęęŌęŖĪŻģó┐╝Ų¾śIÜv╩Ęžöäš┐āą¦öĄō■ĪŻ▀xō±┐ŲīW║Ž└ĒĄ─ĘĮĘ©▀Mąąėŗ╦ŃĪŻę╗░Ńā╚▓┐ĮM┐Śå╬į¬ķg«a╔·š¹¾wĄ─ģf═¼ą¦æ¬ĢrŻ¼”┼1ĒŚ×ķš²Ż╗Ę┤ų«Ż¼”┼1ĒŚ×ķžōĪŻ═¼└ĒĄ├ĄĮŅÖ┐═ŠSČ╚Īóā╚▓┐┴„│╠ŠSČ╚ĪóīW┴Ģ│╔ķLŠSČ╚Ą─ėŗ╦Ń╣½╩Į╝░öĄųĄĪŻ

╚╗║¾Ż¼į┘Ė∙ō■Ų¾śI╝ēŲĮ║ŌėŗĘų┐©4éĆŠSČ╚╦∙┤_Č©Ą─ÖÓųž(Ęųäeėø×ķ”┴Īó”┬Īó”├Īó”─)Ż¼Ą├│÷Ų¾śI╝ēŲĮ║ŌėŗĘų┐©Ą─┐éĄ├ĘųŻ║”┴FŻ½”┬CŻ½”├BŻ½”─LŻ¼ī”Ų¾śIš¹¾wĄ─┐āą¦▀MąąŠC║ŽįuārĪŻ

3.3 Ų¾śIČÓīė┤╬ŲĮ║ŌėŗĘų┐©¾wŽĄĄ─ģfš{┼cŲĮ║Ō

═©▀^Ė„ā╚▓┐ĮM┐ŚĄ─ŲĮ║ŌėøĘų┐©Ą├ĘųŪķør┐╔ęį╩╣╣▄└Ēš▀╝░ĢrĪóš²┤_Ąž┴╦ĮŌ║═šŲ╬šĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─ĮøĀI│╔╣¹╝░Ųõąą×ķ╩Ūʱ┼cŲ¾śIĄ─æ┬į─┐ś╦▒Ż│ųę╗ų┬ĪŻ╝ėÅŖ┴╦Ų¾śI┼cĖ„ā╚▓┐ĮM┐Śå╬į¬ķgĄ─£Ž═©┼cģfš{Ż¼ę▓ėą└¹ė┌╣▄└Ēš▀║═ā╚▓┐ĮM┐Śå╬į¬Ą─žōž¤╚╦ō■┤╦šę│÷│╔╣”Ą─ĻPµIę“╦ž║═╩¦öĪĄ─įŁę“Ż¼▌oų·╦¹éāū„│÷š²┤_Ą─øQ▓▀ĪŻ

═©▀^▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėŗĘų┐©Ą─┐éĄ├ĘųĪóĖ„┤¾ŅÉĄ├ĘųĪó╔§ų┴╩ŪĖ„éĆųĖś╦Ą─Ą├ĘųŪķørī”▒╚Ż¼ĮY║ŽŲ¾śIš¹¾wĄ─æ┬į║═ā╚▓┐ĮM┐Śå╬į¬ūį╔ĒĄ─░lš╣─┐ś╦Ż¼ėą└¹ė┌Ų¾śIī”╣żū„ū„│÷║Ž└ĒĄ─Įy╗I░▓┼┼Ż«ī”Ė„ĒŚ┘Yį┤į┌▓╗═¼ā╚▓┐ĮM┐Śå╬į¬ķg▀Mąą║Ž└ĒĄ─┼õų├Ż¼ę▓ėą└¹ė┌Ė„ā╚▓┐ĮM┐Śå╬į¬ķgĄ─ĖéĀÄĪŻ▓ó┤┘▀M╦³éāų«ķgĄ─£Ž═©īW┴Ģ┼cŽÓ╗ź║Žū„ĪŻ

═¼ĢrŻ¼ę“×ķ╩ŪĮ©┴óį┌Ų¾śIā╚▓┐ĮM┐Śå╬į¬ŲĮ║ŌėŗĘų┐©╗∙ĄAų«╔ŽĄ─┴ó¾w¾wŽĄĪŻ╦∙ęįŻ¼═©▀^Ų¾śIš¹¾wĄ─ŲĮ║ŌėøĘų┐©Ą─Ą├ĘųŪķørŻ¼▓╗āH┐╔ęįš²┤_šJūRŲ¾śIš¹¾wĄ─┐āą¦Ż¼Č°Ūę═©▀^┐vŽ“║═ÖMŽ“Ą─ĘųĮŌ┐╔ęįšęĄĮė░Ēæš¹¾w┐āą¦Ą─░YĮY╦∙į┌Ż¼▀MČ°▀MąąėąĄ─Ę┼╩ĖĄ─Ė─▀M┼c═Ļ╔ŲŻ¼▓╗öÓį÷ÅŖŲ¾śIš¹¾wĄ─┐āą¦╦«ŲĮ║═ĖéĀÄīŹ┴”ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ČÓīė┤╬ŲĮ║ŌėŗĘų┐©¾wŽĄčąŠ┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/support/1112184750.html