ą┬ŅC▓╝Ą─ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘŻ¼┐╔ęįšf╩Ūė╔š■Ė«═ŲäėĄ─ę╗ĘNųŲČ╚äōą┬Ż¼▒žīóī”╬ęć°Ą─Ų¾śIĮøĀI«a╔·ųž┤¾ė░ĒæĪŻŲ¾śIā╚▓┐┐žųŲęÄĘČį┌┐žųŲ─┐ś╦Īó┐žųŲĘČć·║═╝╝ągĄ╚ųTČÓĘĮ├µ▌^ęįŪ░ėąųž┤¾═╗ŲŲŻ¼į┌─│ą®ĘĮ├µ╔§ų┴ŅŹĖ▓┴╦┤¾╝ęęčėąĄ─ā╚┐žė^─ŅŻ¼▀@ą®ūā╗»│╔×ķ┴╦īŹ╩®ųąĄ─ļy³cŻ¼ąĶę¬ę²ŲųžęĢĪŻ

Ī¾ā╚▓┐┐žųŲ─┐ś╦┼c’LļUĪó│╔▒ŠĄ─ĻPŽĄ

1992Ą─COSOł¾Ėµīó┐žųŲ─┐ś╦┤_┴ó×ķ╚²éĆĘĮ├µŻ║žöäšą┼ŽóĄ─┐╔┐┐ąįĪóĮøĀI╗ŅäėĄ─ą¦┬╩║═ą¦╣¹ĪóŽÓĻPĘ©┬╔Ę©ęÄĄ─ū±čŁąįŻ¼1994─ĻĄ─COSOł¾ĖµĪČ’LļU╣▄└ĒĪ¬Ī¬š¹║Ž┐“╝▄ĪĘöUš╣┴╦ā╚▓┐┐žųŲ─┐ś╦ĮYśŗŻ¼Š▀¾wśŗ│╔╚ńŽ┬Ż║

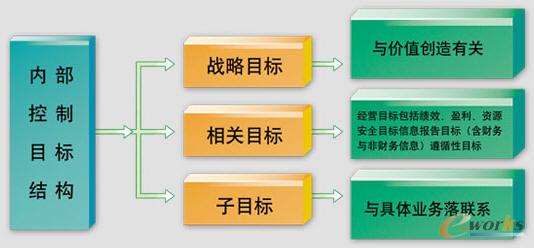

ą┬ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘį┌ĮĶĶbCOSOł¾ĖµĄ─╗∙ĄA╔ŽŻ¼īóā╚▓┐┐žųŲĄ──┐ś╦┤_┴ó×ķ5éĆĘĮ├µŻ║Ż©1Ż®║Ž└Ē▒ŻūCŲ¾śIĮøĀI╣▄└Ē║ŽĘ©║ŽęÄŻ╗Ż©2Ż®┘Y«a░▓╚½Ż╗Ż©3Ż®žöäšł¾Ėµ╝░ŽÓĻPą┼ŽóšµīŹ═Ļš¹Ż╗Ż©4Ż®╠ßĖ▀ĮøĀIą¦┬╩║═ą¦╣¹Ż╗Ż©5Ż®┤┘▀MŲ¾śIīŹ¼F░lš╣æ┬įĪŻ▀@ę╗┐žųŲ─┐ś╦┐╔ęįęĢ×ķęįŽ┬ĮYśŗŻ║

Ų¾śIĄ─Ė∙▒Š─┐ś╦╩ŪārųĄäōįņŻ¼Č°æ┬į─┐ś╦╩Ūę└ō■ārųĄäōįņ┤_Č©Ą─Ż¼Ųõ╦¹─┐ś╦ät┼cæ┬įīŹ╩®ų▒Įė╗“ķgĮėŽÓĻPĪŻĄ½╩ŪŻ¼į┌ā╚▓┐┐žųŲĮ©┴ó║═īŹ╩®ųą┐é╩Ū┤µį┌ōp║”ārųĄäōįņĄ─ąą×ķŻ¼└²╚ńŻ¼×ķØMūŃā╚▓┐┐žųŲĄ─ę¬Ū¾Č°š╝ėą┤¾┴┐╚╦┴”╬’┴”Ż¼ā╚▓┐┐žųŲĄ─│╠ą“▀^ė┌Ę▒¼ŹŻ¼╩╣Ų¾śIę“│╠ą“Ę▒¼ŹČ°å╩╩¦ė»└¹ÖCĢ■Ż¼┐žųŲŁh╣Ø▀^ČÓī¦ų┬╚╦ĖĪė┌╩┬ĪŻ

×ķ▒▄├Ō▀@ą®å¢Ņ}Ą─░l╔·Ż¼į┌ā╚▓┐┐žųŲįOėŗ║═▀\ąąĢræ¬śõ┴óą┬ė^─ŅĪŻā╚▓┐┐žųŲĄ─įOėŗ┐╔ęįšfėąā╔ĘN└Ē─ŅŻ¼ę╗ĘN└Ē─Ņ╩Ū’LļUūŅąĪ╗»Ż¼ę╗ĘN└Ē─Ņ╩Ū’LļU┐╔│ą╩▄ĪŻ’LļUūŅąĪ╗»įćłDīó╦∙ėąĄ─’LļUČ╝ĮĄĄ═ĄĮūŅĄ═Ż¼▒ž╚╗ī¦ų┬ā╚▓┐┐žųŲĄ─Ę▒¼ŹĪŻ’LļU┐╔│ą╩▄ätū±čŁ’LļU║═ł¾│ĻŠ∙║ŌĄ─įŁ└ĒŻ¼ĻPūóŲ¾śIī”’LļUĄ─│ą╩▄─▄┴”ĪŻą┬ĪČŲ¾śIā╚▓┐┐žųŲęÄĘČĪĘųąÅŖš{▀@ę╗└Ē─ŅŻ¼▀@Š═ę¬Ū¾Ų¾śIæ¬ģ^Ęųųž┤¾’LļU║═ę╗░Ń’LļUŻ¼ā╚▓┐┐žųŲæ¬ć·└@ųž┤¾’LļUš╣ķ_Ż¼▀@Ę¹║Ž╚½├µąįįŁät║═ųžę¬ąįįŁätĪŻ

Ī¾ā╚▓┐┐žųŲīė┤╬╔ŽĄ─ģfš{

ā╚▓┐┐žųŲīė┤╬┼cŲ¾śIų╬└ĒĮYśŗėąĻPĪŻÅ─└Ēšō╔Žšfėąā╔ĘNė^³cŻ¼ę╗ĘN╩Ūų╬└ĒĮYśŗī┘ė┌ā╚▓┐┐žųŲĄ─śŗ│╔ę¬╦žŻ¼ę╗ĘN╩Ūā╚▓┐ų╬└ĒĮYśŗī┘ė┌ā╚▓┐┐žųŲėąą¦▀\ąąĄ─ŁhŠ│ĪŻ¤ošō──ĘNė^³cŻ¼Å─╬»═ą┤·└Ē└Ēšō│÷░lŻ¼ų╬└ĒĮYśŗČ╝ąĶę¬ųŲ║ŌĪŻĄ½¼FīŹųąĮø│Ż│÷¼Fų╬└ĒĮYśŗ╩¦ą¦Ż¼╚ńÓŹ░┘╬─Īóųą║Įė═Ą╚╩┬╝■ĪŻĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘīóīóų╬└ĒĮYśŗĮńČ©×ķ┐žųŲŁhŠ│ĪŻ▀@╦Ų║§▒╚▌^Ę¹║Ž╬ęć°Ą─ŪķørŻ¼ę“×ķ╬ęć°įSČÓŲ¾śIĄ─┼d═·░l▀_┼c╣▄└Ē«öŠų├▄▓╗┐╔ĘųŻ¼Ī░å╬╬╗║├▓╗║├Ż¼ĻPµIį┌ŅIī¦Ī▒Ż¼ų╗ėąŅIī¦ųžęĢĄ─╩┬Ūķ▓┼─▄Ēś└¹▀MąąŻ¼įSČÓŲ¾śIę▓┤_īŹ╚ń┤╦ĪŻ

Å─└Ēšō║═īŹļH┐┤Ż¼ā╚▓┐┐žųŲ║═ų╬└ĒĮYśŗ┤µį┌įSČÓĮ╗▓µĪŻą┬ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘīóā╚▓┐┐žųŲČ©┴x×ķĪ░ė╔Ų¾śIČŁ╩┬Ģ■Īó▒O╩┬Ģ■ĪóĮø└Ēīė║═╚½¾wåT╣żīŹ╩®Ą─Īóų╝į┌īŹ¼F┐žųŲ─┐ś╦Ą─▀^│╠ĪŻĪ▒Ų¾śIČŁ╩┬Ģ■Īó▒O╩┬Ģ■╝╚ī┘ė┌ų╬└ĒĮYśŗĄ─ĘČ«ĀŻ¼ėų╩Ūā╚▓┐┐žųŲĄ─ų„¾wĪŻÅ─┐žųŲĄ─īė┤╬┐┤Ż¼ČŁ╩┬Ģ■Īó▒O╩┬Ģ■×ķĖ▀īėŻ¼Įø└Ē×ķųąīėŻ¼┬Ü─▄▓┐ķT║═åT╣ż×ķĄ═īėŻ¼▀@╚²éĆīė┤╬Č╝æ¬╝{╚ļā╚▓┐┐žųŲĄ─ĘČć·ĪŻĄ½īŹ╩®Ą─ļy³cį┌ė┌Ė▀īė┐žųŲ▓╗┐╔─▄ė╔Ų¾śIā╚▓┐Ą─ų„¾wüĒ═Ļ│╔Ż¼Ų¾śIā╚▓┐ų„ę¬╩Ūī”ųąĄ═īėĄ─┐žųŲŻ¼ī”Ė▀īėĄ─┐žųŲ欫öė╔═Ō▓┐┐žųŲų„¾w╚ń╣╔¢|Īóš■Ė«Ą╚üĒ═Ļ│╔ĪŻĄ½╩ŪŻ¼═Ō▓┐┐žųŲų„¾w═∙═∙ę“ą┼Žó▓╗ī”ĘQ╗“Ųõ╦¹įŁę“Ż¼Įø│Ż│÷¼F▒O┐ž▓╗┴”Ą─å¢Ņ}ĪŻĄ½╩ŪŻ¼ø]ėąī”Ė▀īėĄ─ā╚▓┐┐žųŲŻ¼Ų¾śIā╚▓┐Ą─┐žųŲėų╚▌ęū│÷¼Få¢Ņ}ĪŻ

Ī¾ā╚▓┐┐žųŲā╚╚▌Ą─ģfš{

Ų¾śIĄ─╚½▓┐╗Ņäė┐╔ęįĘų×ķārųĄäōįņ╗Ņäė║═▌oų·╗ŅäėĪŻārųĄäōįņ╗Ņäė╗∙▒Š╔Ž┐╔ęįĘų×ķžöäš╗Ņäė║═śIäšĮøĀI╗ŅäėŻ¼¼FėąĄ─žöäšł¾▒Ē¾w¼F┴╦▀@ĘNĘųŅÉŻ¼┘Y«ažōé∙▒Ē║═¼FĮ┴„┴┐▒ĒĘ┤ė│┴╦Ų¾śIĄ─žöäš╗Ņäė║═žöäšĀŅørŻ¼└¹ØÖ▒ĒĘ┤ė│┴╦Ų¾śIĄ─ĮøĀI╗ŅäėŻ¼¼FĮ┴„┴┐▒ĒėųĘųäeĘ┤ė│┴╦ĮøĀI╗Ņäė║══Č╚┌┘Y╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ĪŻ▌oų·╗Ņäėų„ę¬ųĖī”žöäš║═ĮøĀI╗Ņäė╠ß╣®ų¦│ųĪó▀Mąą╣▄└ĒĄ─╗ŅäėŻ¼░³└©ŅA╦ŃĪóĘų╬÷Īó┐╝įuĪóą┼ŽóŽĄĮyĪó╚╦┴”┘Yį┤š■▓▀ĪŻÅ─▀@ę╗ĮŪČ╚┐┤Ż¼Ų¾śIĄ─ā╚▓┐┐žųŲ┐╔ęįäØĘų×ķžöäš╗Ņäė┐žųŲĪóĮøĀI╗Ņäė┐žųŲ║═╣▄└Ē╗Ņäė┐žųŲ╚²éĆĘĮ├µŻ¼Č°ą┼ŽóŽĄĮyät│╔×ķ╚²éĆĘĮ├µ┐žųŲĄ─ŲĮ┼_ĪŻ

å¢Ņ}į┌ė┌▀@╚²éĆĘĮ├µ▓ó▓╗╩ŪĮž╚╗Ęųķ_Ą─Ż¼ŽÓ╗źų«ķg┤µį┌Į╗▓µŻ¼ė╚Ųõ╩ŪĮøĀI╗Ņäė┼cžöäš╗ŅäėĖ³╩ŪŽÓ╗ź╚┌║ŽĪŻį┌įOėŗā╚▓┐┐žųŲĢrėąā╔ĘN╦╝┬ĘŻ¼ę╗ĘN░┤śIäš╗Ņäė╗“žöäš╗ŅäėĄ─Ī░▀^│╠Ī▒Ż¼ī”ĻPµIśI䚣h╣Ø║═ĻPµI³c▀Mąą┐žųŲŻ¼ę╗ĘN╩Ū░┤▓┐ķT╦∙╣▄▌ĀĄ─śIäšĘČć·ĪŻ¤ošō──ĘNįOėŗ╦╝┬ĘŻ¼Č╝═¼Ģr┤µį┌śIäš╗ŅäėĪóžöäš╗Ņäė║═╣▄└Ē╗ŅäėĪŻę“┤╦Ż¼į┌įOėŗā╚▓┐┐žųŲĢræ¬ūóęŌ▒▄├ŌųžÅ═ĪŻ

Ī¾ā╚▓┐┐žųŲ╝╝ąg║═ĘĮĘ©┼cé„Įy┐žųŲĘĮĘ©Ą─ģfš{

ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘ╠ß│÷Ą─┐žųŲ┤ļ╩®░³└©Ų▀éĆĘĮ├µŻ║▓╗ŽÓ╚▌┬ÜäšĘųļx┐žųŲĪó╩┌ÖÓīÅ┼·┐žųŲĪóĢ■ėŗŽĄĮy┐žųŲĪóžö«a▒Żūo┐žųŲĪóŅA╦Ń┐žųŲĪó▀\ĀIĘų╬÷┐žųŲ║═┐āą¦┐╝įu┐žųŲĄ╚ĪŻĄ½╩ŪŻ¼▀@ą®┤ļ╩®╬┤▒ž╚½├µŻ¼Č°ŪęŻ¼▀Ć┤µį┌┼cé„Įy┐žųŲĘĮĘ©ų«ķgĄ─ģfš{å¢Ņ}ĪŻ╚ń┤µžø▓╔┘ÅųąĄ─╝»ųą▓╔┘ÅŻ¼Üw┐┌Ęų╝ē╣▄└ĒĪó┤µžøųąĄ─ABC┐žųŲŻ¼┘YĮĄ─╝»ųą╣▄└Ē║═╩┌ÖÓ╣▄└ĒŻ¼ęč│╔×ķīŹ█`ųąąąų«ėąą¦Ą─┐žųŲ┤ļ╩®ĪŻ

ā╚▓┐┐žųŲųąėą╚╦─X┐žųŲ║═ļŖ─X┐žųŲŻ¼▒M╣▄įSČÓŲ¾śI┘Åų├║═╩╣ė├┴╦ļŖ─XĪóśIäš▄ø╝■Īóą┼ŽóŽĄĮyŻ¼Ą½į┌┐žųŲ╔Ž▓óø]ėą│õĘų░lō]ļŖ─XĄ─ā×ä▌Ż¼ę└╚╗ę└┘ćė┌╚╦─X┐žųŲŻ¼╚╦─X┐žųŲ╚▌ęū│÷¼F▀z┬®Īó╩Ķ║÷Ą╚Ż¼ę“┤╦Ż¼×ķ╠ßĖ▀┐žųŲĄ─ą¦┬╩║═ą¦╣¹Ż¼Ų¾śIæ¬═ū╔Ų╠Ä└Ē╚╦╣ż┐žųŲ║═ļŖ─X┐žųŲĄ─ĻPŽĄŻ¼æ¬│õĘų▓╔ė├ITŽĄĮyį┌┐žųŲųąū„ė├Ż¼īóųžÅ═ąį╗ŅäėĄ─┐žųŲų├ė┌IT┐žųŲųąĪŻūŅ×ķųžę¬Ą─╩ŪŻ¼į┌┐žųŲ╝╝ągĘĮ├µæ¬│õĘų░lō]ITŽĄĮy╠Ä└Ē┤¾┴┐ą┼ŽóĄ─ā×ä▌üĒūRäeĪóįu╣└║═▒O┐žŲ¾śIĄ─’LļUĪŻ«ö╚╗Ż¼┐žųŲĄ─Śl╝■║═ĘČć·ąĶę¬╚╦×ķ╩┬Ž╚įOČ©Ż¼▓óŪęŻ¼æ¬ļSŲ¾śIā╚═ŌŁhŠ│Ą─ūā╗»╝┤╩╣š{š¹ĪŻ

Ī¾Ų¾śIā╚▓┐┐žųŲ╬─╗»Ą─Į©┴ó

ā╚▓┐┐žųŲųąūŅļyĄ─╩Ūī”Ī░╚╦Ī▒Ą─ąą×ķĄ─┐žųŲ║═╝s╩°Ż¼Ī░╚╦Ī▒╩Ū’LļUĄ─ųŲįņš▀║═ūŅĮK┐žųŲš▀Ż¼Ųõąą×ķž×┤®ė┌Ų¾śIśIäš╗ŅäėĄ─╩╝ĮKŻ¼ę“Č°ę▓øQČ©┴╦Ų¾śIā╚▓┐┐žųŲ▀\ąąĄ─ėąą¦┼cʱĪŻ¼FīŹųą╬ęć°Ų¾śIūŅ┤¾Ą─ļy³cŠ═╩Ūī”Ī░╚╦Ī▒Ą─ąą×ķ┐žųŲŻ¼ėąę╗ŠõįÆą╬╚▌žöäš┐žųŲĄ─ī└▐╬Ż¼šfžöäš╚╦åTĪ░ĒöĄ├ūĪŻ¼šŠ▓╗ūĪŻ╗šŠĄ├ūĪŻ¼Ēö▓╗ūĪĪ▒ĪŻć└Ė±ł╠ąąžöäšųŲČ╚Ą─žöäš╚╦åT═∙═∙Ģ■╩▄ĄĮ┼┼öDŻ¼Č°Ę┼╦╔▒O╣▄Ą─═∙═∙╩▄ĄĮÜgėŁĪŻ

ā╚▓┐┐žųŲ╩Ū╚½åTĪó╚½ĘĮ╬╗Ą─Ż¼ąĶę¬Ų¾śIĖ„éĆīė╝ēĄ─åT╣żüĒł╠ąąŻ¼Ą½╩ŪŻ¼«öåT╣żĄ─└¹ęµūĘŪ¾┼cŲ¾śIĄ──┐ś╦┤µį┌ø_═╗ĢrŻ¼åT╣ż═∙═∙▀xō±ūį└¹ąą×ķĪŻ×ķĘ└ų╣▀@ą®å¢Ņ}Ą─░l╔·Ż¼Ų¾śI欫öĮ©┴óā╚▓┐┐žųŲ╬─╗»Ż¼īóā╚▓┐┐žųŲĄ─└Ē─Ņ╚┌╚ļåT╣żĄ─ārųĄė^ųąŻ¼═¼ĢrĮ©┴óę²ī¦║═╝żäŅÖCųŲŻ¼╩╣åT╣żĄ─ūį└¹ąą×ķūī╬╗ė┌Ų¾śIĄ─ā╚▓┐┐žųŲĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ā╚▓┐┐žųŲęÄĘČīŹ╩®ųąĄ─ÄūéĆļy³c

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/support/1112186820.html